Backup-as-a-Service (BaaS) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.9 Milliarden US-Dollar |

| Marktgröße (2031) | 41.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Backup-as-a-Service (BaaS) Marktanalyse von Mordor Intelligence

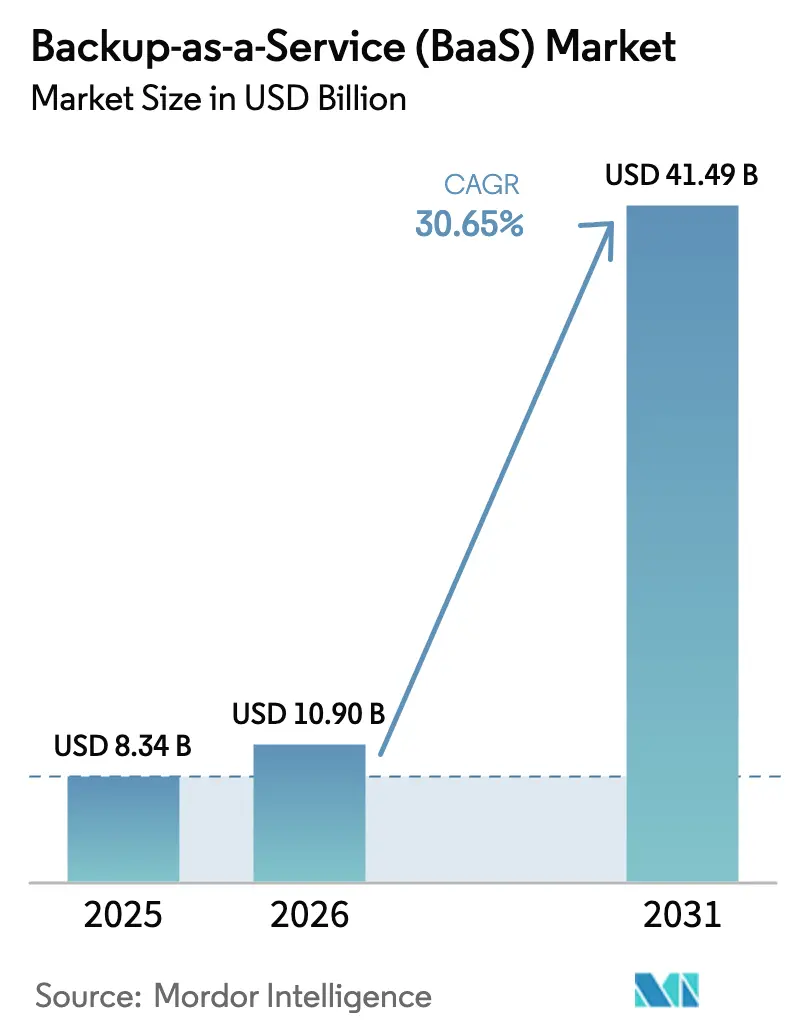

Die Größe des Backup-as-a-Service-Marktes wird voraussichtlich von USD 8,34 Milliarden im Jahr 2025 auf USD 10,9 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 30,65 % über den Zeitraum 2026–2031 USD 41,49 Milliarden erreichen. Die Nachfrage beschleunigt sich, da Ransomware-Angriffe mittlerweile die Integrität von 94 % der unternehmenseigenen Backup-Umgebungen gefährden, was Unternehmen dazu veranlasst, cloud-native, unveränderliche Schutzarchitekturen vorzuschreiben. Die Konvergenz von Backup- und Disaster-Recovery-Funktionen verändert die Kaufkriterien, wobei 88 % der Organisationen die Einführung von DRaaS innerhalb von 24 Monaten planen. Public-Cloud-Bereitstellungen dominieren nach wie vor, doch Souveränitätsanforderungen und steigende Egress-Gebühren verlagern mehr Workloads auf Private-Cloud-BaaS-Plattformen. Unternehmen aus dem Finanzdienstleistungs-, Einzelhandels- und Fertigungssektor skalieren den Edge-to-Core-Schutz zum Abdecken operativer Datensätze, während KI-gesteuerte Optimierung zunehmend Anbieter differenziert, die den Speicherbedarf reduzieren und die Wiederherstellungsanalyse beschleunigen können. Die Wettbewerbsintensität ist nach dem Abschluss der Veritas-Datenschutzakquisition durch Cohesity deutlich gestiegen, wodurch ein Marktführer mit einem Umsatz von USD 1,7 Milliarden entstand, der bereit ist, etablierte Anbieter herauszufordern.

Wichtigste Erkenntnisse des Berichts

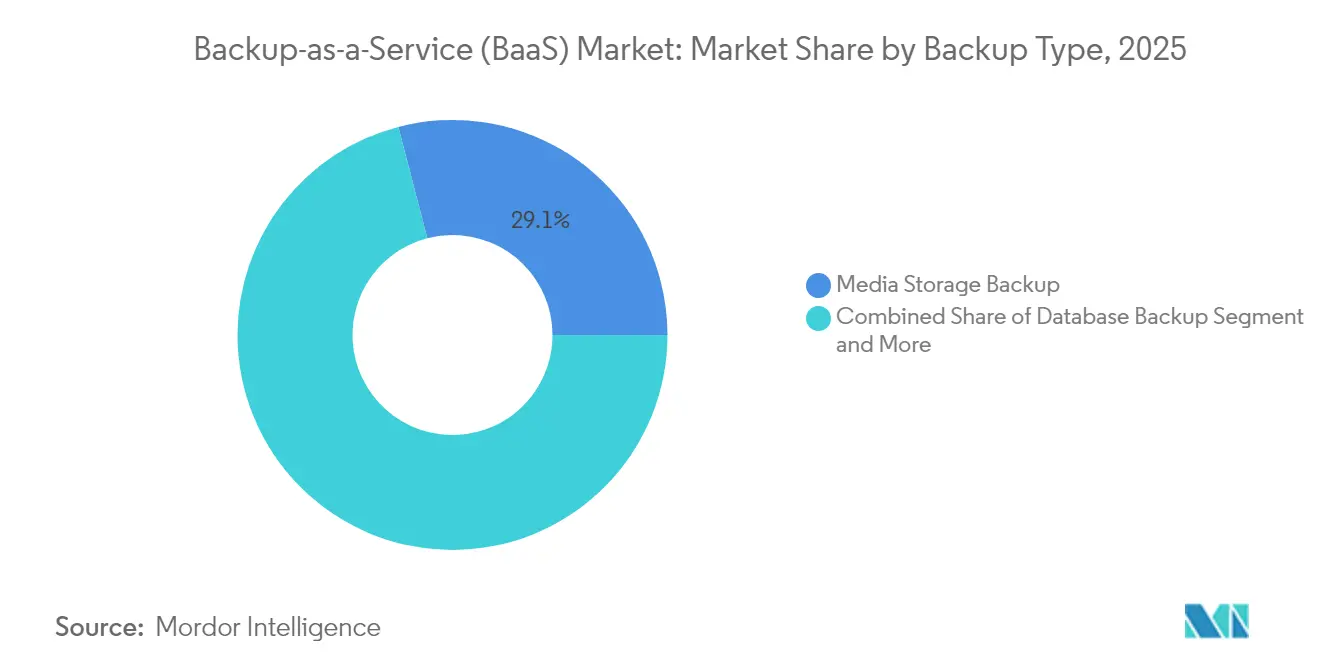

- Nach Backup-Typ führte Medienspeicher-Backup im Jahr 2025 mit einem Umsatzanteil von 29,05 %; SaaS-Anwendungs-Backup wird voraussichtlich bis 2031 mit einem CAGR von 34,15 % wachsen.

- Nach Bereitstellungsmodell hielt Public Cloud im Jahr 2025 einen Marktanteil von 52,90 % am Backup-as-a-Service-Markt, während Private Cloud bis 2031 mit einem CAGR von 32,40 % wachsen soll.

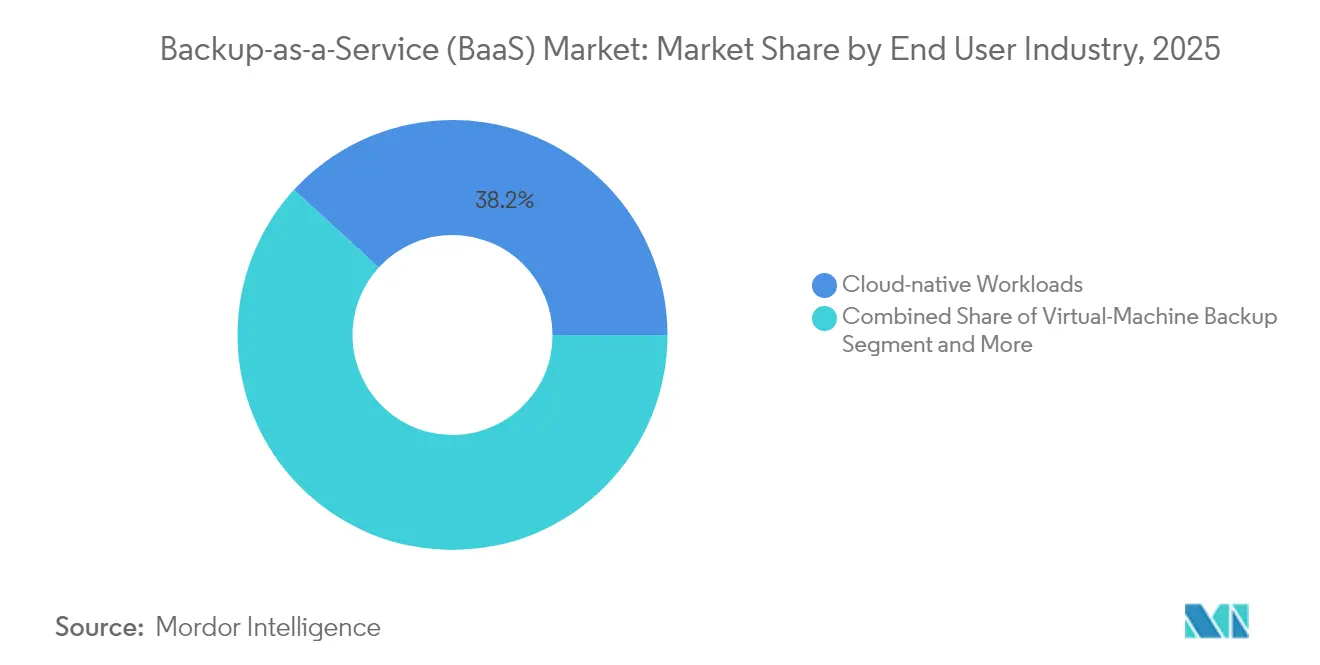

- Nach Anwendungs-Workload entfielen cloud-native Workloads im Jahr 2025 auf 38,20 % der Backup-as-a-Service-Marktgröße; Container- und Kubernetes-Backup zeigt mit einem CAGR von 35,00 % die stärkste Dynamik.

- Nach Endbenutzerbranche dominierte BFSI im Jahr 2025 mit einem Anteil von 28,05 %; Einzelhandel und E-Commerce ist auf dem Weg zu einem CAGR von 37,10 % bis 2031.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 62,60 %, doch KMU sind mit dem stärksten CAGR von 33,05 % bis 2031 positioniert.

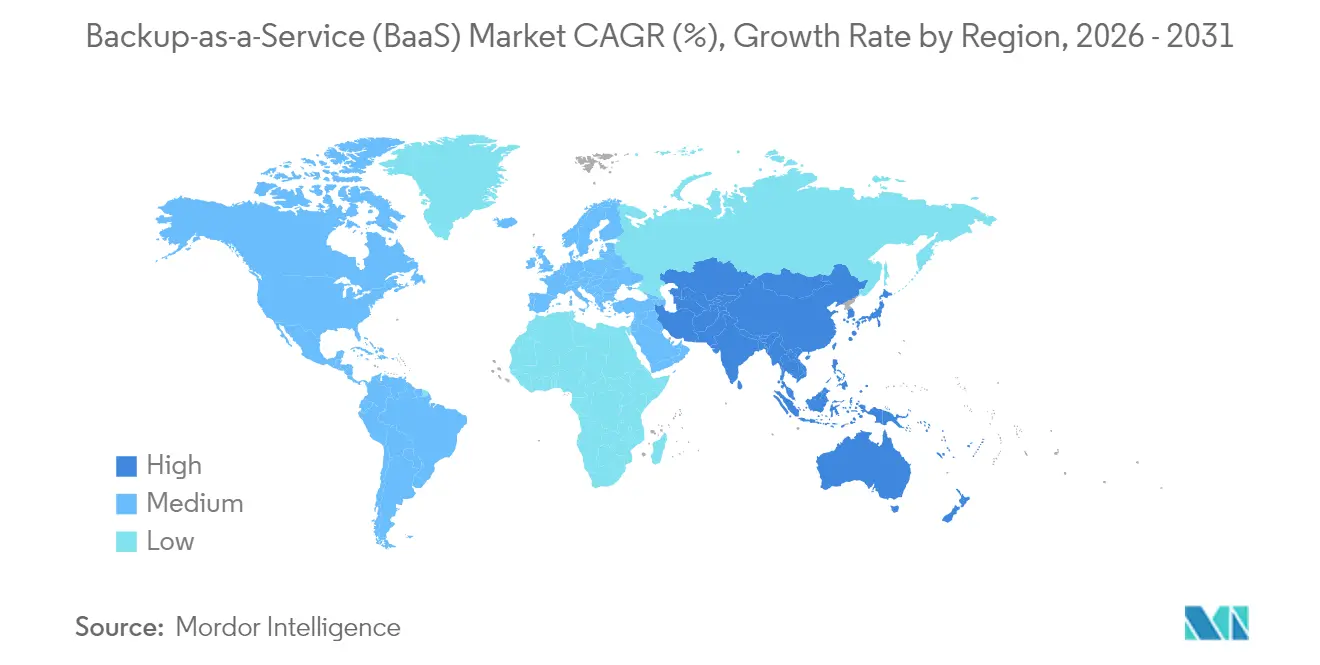

- Geografisch führte Nordamerika im Jahr 2025 mit einem Anteil von 37,10 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 36,60 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Backup-as-a-Service (BaaS) Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Cloud-Einführung und Multicloud-Strategien | +8.5% | Global, mit stärkster Auswirkung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Eskalierendes Ransomware- und Cyber-Bedrohungsumfeld | +7.2% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere Datenspeicherungs-/ Souveränitätsvorschriften | +5.8% | Europa und Asien-Pazifik als Kern, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| BaaS-DRaaS-Konvergenz für nahtlose Resilienz | +4.3% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Backup-Optimierung und Egress-Kostenkontrolle | +3.7% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Edge-to-Core-Micro-Backup- Nachfrage (IoT/OT-Datensätze) | +2.1% | Fertigungszentren in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Cloud-Einführung und Multicloud-Strategien

Mehr als vier von fünf Unternehmen betreiben mittlerweile Workloads über zwei oder mehr Hyperscale-Clouds hinweg und fordern ein einheitliches Backup, das Daten nahtlos zwischen AWS, Azure und Google Cloud verschiebt. Diese Multicloud-Footprints reduzieren die Anbieterabhängigkeit, verbessern das Latenzmanagement und ermöglichen eine jurisdiktionsspezifische Datenplatzierung. Organisationen standardisieren zunehmend auf richtliniengesteuerten Orchestrierungsschichten, die Snapshot-Planung, Aufbewahrungsdurchsetzung und Cloud-übergreifende Replikation automatisieren. Infolgedessen gewinnt der Backup-as-a-Service-Markt als De-facto-Steuerungsebene für den Multicloud-Datenschutz an strategischer Relevanz. Der Wandel ist besonders in regulierten Branchen sichtbar, wo Risikoausschüsse auf Vorstandsebene eine Resilienz anstreben, die einen einzelnen Cloud-Anbieter übersteigt.

Eskalierendes Ransomware- und Cyber-Bedrohungsumfeld

Angreifer entwickeln mittlerweile Schadsoftware, die Backups korrumpiert oder löscht, bevor Payloads gezündet werden, wodurch unveränderlicher Speicher und Air-Gap-Ebenen von einer bewährten Praxis zur Grundanforderung werden. Sophos berichtet, dass sich Lösegeldforderungen mehr als verdoppeln, wenn Angreifer Backup-Umgebungen kompromittieren, wobei die mittleren Wiederherstellungskosten für betroffene Unternehmen USD 3 Millionen erreichen.[1]Sophos, "Der Stand der Ransomware 2024," sophos.com Anbieter haben reagiert, indem sie KI-Modelle integriert haben, die anomale E/A-Muster erkennen, verdächtige Löschvorgänge stoppen und saubere Wiederherstellungspunkte innerhalb von Sekunden isolieren. Diese Fähigkeiten beschleunigen die Einführung des Backup-as-a-Service-Marktes bei Unternehmen, denen interne Cyber-Resilienz-Expertise fehlt, die jedoch Versicherungsauflagen gegenüberstehen, die eine nachweisbare Backup-Integrität vorschreiben.

Strengere Datenspeicherungs- und Souveränitätsvorschriften

Die US-amerikanische Börsenaufsichtsbehörde (Securities and Exchange Commission) änderte 2024 die Verordnung S-P und verpflichtete Finanzinstitute, betroffene Personen innerhalb von 30 Tagen nach Datensicherheitsvorfällen zu benachrichtigen.[2]US-amerikanisches Bundesregister, "Verordnung S-P: Datenschutz von Verbraucherfinanzinformationen und Schutz personenbezogener Daten," federalregister.gov Parallele Entwicklungen wie sich weiterentwickelnde DSGVO-Interpretationen und sektorspezifische Gesundheitsdatenvorschriften drängen Unternehmen zu Anbietern, die regionalen Speicher und jurisdiktionelle Kontrolle garantieren. Moderne BaaS-Plattformen reagieren durch wählbare Datenspeicherungszonen, prüfungsfertige Compliance-Berichte und automatisierte Aufbewahrungsdurchsetzung. Diese Funktionen positionieren den Backup-as-a-Service-Markt als Compliance-Beschleuniger und nicht nur als reines Kostenzentrum.

BaaS-DRaaS-Konvergenz für nahtlose Resilienz

Die Trennung zwischen täglichem Backup und Disaster-Recovery-Tools schafft Abdeckungslücken: 79 % der Unternehmen nennen nach wie vor unzureichende Backup-Häufigkeit und 82 % berichten von unzureichender Wiederherstellungsgeschwindigkeit gegenüber Recovery-Time-Objectives.[3]Veeam Software, "Datenschutz-Trendbericht 2025," veeam.co Um diese Lücke zu schließen, bieten führende Anbieter nun Single-Console-Lösungen an, bei denen Backups, Replikate und orchestrierte Failover-Skripte koexistieren. KI-gesteuerte Runbooks testen Wiederherstellungspfade kontinuierlich, prognostizieren Kapazitätsengpässe und lösen Multi-Cloud-Failover ohne manuelle Eingriffe aus. Dieses einheitliche Modell stärkt die Abonnementökonomie und treibt den Backup-as-a-Service-Markt in Richtung ganzheitlicher Resilienzplattformen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Souveränitätshürden | -4.2% | Europa und Asien-Pazifik, mit Ausstrahlungseffekten auf MEA | Langfristig (≥ 4 Jahre) |

| Komplexität der Legacy-System-Migration | -3.8% | Global, besonders ausgeprägt in Fertigung und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Steigende Cloud-Egress-Gebühren und Risiken der Anbieterabhängigkeit | -2.9% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für Datenresilienz-Engineering | -2.1% | Global, kritisch in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Souveränitätshürden

Strengere Vorschriften in der Europäischen Union und mehreren Ländern des Asien-Pazifik-Raums schränken die grenzüberschreitende Übertragung „wichtiger Daten” ein und zwingen multinationale Unternehmen zur Einrichtung mehrerer souveräner Cloud-Tresore. Die Pflege paralleler Repositories erhöht die Betriebskosten und erschwert das zentrale Management. Obwohl die meisten BaaS-Anbieter regionale, logisch isolierte Instanzen eingeführt haben, kämpfen Kunden nach wie vor mit unterschiedlichen Verschlüsselungsschlüsselverwaltungen und widersprüchlichen Aufbewahrungsvorschriften. Für kleinere Unternehmen kann die rechtliche Belastung die Einführung des Backup-as-a-Service-Marktes verzögern, bis Leitlinien klarer werden oder ein vollständiges schlüsselfertiges Compliance-Angebot entsteht.

Komplexität der Legacy-System-Migration

Viele Fabriken und Krankenhäuser betreiben nach wie vor geschäftskritische Workloads auf proprietären Betriebssystemen oder Hardware ohne moderne APIs. Das Verschieben jahrzehntelanger Band- oder Festplattenarchive in Cloud-Repositories birgt Ausfallzeiten, die OT-Umgebungen nicht tolerieren können. Das erforderliche Fachwissen zur Abhängigkeitszuordnung, Datendeduplizierung im Petabyte-Maßstab und Neuausrichtung von Backup-Jobs ist nach wie vor knapp. Infolgedessen planen konservative Branchen Migrationen über mehrjährige Zyklen, was das Gesamtwachstum des Backup-as-a-Service-Marktes verlangsamt, auch wenn neue Workloads standardmäßig auf cloud-native Modelle setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Backup-Typ: SaaS-Anwendungen treiben den Schutz der nächsten Generation voran

Medienspeicher-Backup behielt im Jahr 2025 den größten Anteil von 29,05 % am Backup-as-a-Service-Markt, unterstützt durch stetige Anforderungen zum Schutz unstrukturierter Datei-Repositories und Rich-Media-Archive über unternehmenseigene NAS-Arrays hinweg. Doch das SaaS-Anwendungs-Backup-Segment, beflügelt durch die rasche Einführung von Microsoft 365 und Salesforce, soll bis 2031 den schnellsten CAGR von 34,15 % verzeichnen. Die granulare Wiederherstellung einzelner E-Mails, SharePoint-Elemente oder CRM-Datensätze ist für regulierte Sektoren zu einer Governance-Pflicht geworden. Anbieter integrieren KI-Modelle, die Snapshots vor dem Commit auf Ransomware-Indikatoren scannen und sicherstellen, dass nachgelagerte Kopien unbeeinträchtigt bleiben. Gleichzeitig behält Datenbank-Backup eine gesunde Dynamik, da cloud-native relationale Dienste häufig keine integrierte Point-in-Time-Aufbewahrung über sieben Tage hinaus bieten, was Kunden dazu veranlasst, den Schutz auf externe BaaS-Tresore auszulagern.

Der Wandel hin zu SaaS-First-Architekturen unterstreicht eine Realität: Software-as-a-Service-Anbieter arbeiten nach einem „geteilten Verantwortungsmodell”, das kundenzentriertes Backup ausschließt. Aufsehenerregende Vorfälle, bei denen Verwaltungsfehler Produktionsdaten löschten, haben die Aufsicht auf Vorstandsebene geschärft und Deals für SaaS-spezifischen Schutz beschleunigt. Die Backup-as-a-Service-Marktgröße für SaaS-Backup wird voraussichtlich noch schneller wachsen, wo Compliance-Audits einen Nachweis der Wiederherstellung auf Elementebene erfordern. Unterdessen gewinnt System-State-Backup in Sektoren an Bedeutung, die Legacy-On-Premises-Workloads auf virtuelle Maschinen migrieren, da vollständige Server-Images die mittlere Wiederherstellungszeit nach Ransomware-Verschlüsselungsereignissen reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Private Cloud gewinnt inmitten von Souveränitätsbedenken an Dynamik

Public-Cloud-Abonnementmodelle beherrschten im Jahr 2025 52,90 % des Backup-as-a-Service-Marktanteils und bleiben der primäre Einstiegspunkt für kleine Organisationen, die elastische Kapazität suchen. Geopolitische Datenspeicherungsvorschriften und steigende Egress-Kosten katalysieren jedoch eine ausgeprägte Verlagerung hin zu anbieterverwalteten Private-Cloud-Tresoren, die mit einem CAGR von 32,40 % wachsen sollen. Unternehmen, die auf Single-Tenant-Private-BaaS setzen, profitieren von dedizierter kryptografischer Schlüsselisolierung, benutzerdefinierter Netzwerksegmentierung und vorhersehbarer Bandbreitenplanung. Darüber hinaus bieten hybride Architekturen, die lokale Cache-Knoten mit Cloud-Objektspeicher kombinieren, nahezu sofortige lokale Wiederherstellungen und langfristige Archivierungsökonomie – eine Balance, die risikoaversen Branchen wie dem Gesundheitswesen entspricht.

Von Managed-Service-Providern gehostete Modelle nehmen eine wertvolle Mittelposition ein, indem sie zertifiziertes Personal mit vorgefertigter Multi-Tenant-Infrastruktur kombinieren. Viele MSPs bündeln nun Beratungsleistungen, die Snapshot-Kadenz optimieren und die Richtlinien-Compliance automatisieren – unverzichtbar für mittelständische Kunden ohne Vollzeit-Datenschutzpersonal. Da Hyperscaler die Anzahl der Regionen erweitern und kostengünstigere „Archival Infrequent Access”-Ebenen einführen, behält Public-Cloud-BaaS einen Kostenvorteil für die Massenspeicherung. Dennoch veranlassen Bedenken hinsichtlich grenzüberschreitender Vorladungen multinationale Unternehmen zur Diversifizierung von Repositories, was Multi-Modell-Orchestrierungsfähigkeiten innerhalb des Backup-as-a-Service-Marktes stärkt.

Nach Anwendungs-Workload: Container-Backup entwickelt sich zur kritischen Fähigkeit

Cloud-native Workloads repräsentierten im Jahr 2025 38,20 % der Schutzausgaben, angetrieben durch die weit verbreitete Einführung von Microservices. Herkömmliches Image-Level-Backup kann verteilte Pod-Konfigurationen, Secrets und persistente Volumes nicht erfassen, was spezialisierte Kubernetes-fähige Engines erfordert. Container- und Kubernetes-Backup soll mit einem CAGR von 35,00 % wachsen, da DevOps-Pipelines automatisierte Snapshot-Trigger in Helm-Charts und GitOps-Workflows integrieren. Anbieter ermöglichen nun Namespace-Level-Wiederherstellungen, sodass Entwickler nur betroffene Microservices und nicht gesamte Cluster zurücksetzen können, was Zeit bei der Incident-Response spart.

Virtual-Machine-Backup bleibt grundlegend, da hybride IT-Stacks Kern-Geschäftsanwendungen auf VMware und Hyper-V behalten, auch wenn neue Dienste in Containern gestartet werden. Das Wachstum von Endpunkt- und Mobil-Backup entspricht den anhaltenden Remote-Work-Modellen, erweitert die unternehmensweite Richtlinienkontrolle auf Mitarbeitergeräte und mindert Datenverluste, wenn Laptops durch Diebstahl oder Schadsoftware beeinträchtigt werden. Online-Datei/Ordner-Backup bleibt das Einstiegsprodukt für den Backup-as-a-Service-Markt und ermöglicht das schnelle Onboarding von Abteilungsfreigaben, bevor Organisationen zur vollständigen Workload-Abdeckung übergehen.

Nach Endbenutzerbranche: Finanzdienstleistungen führen, während Einzelhandel beschleunigt

Der Bank-, Finanzdienstleistungs- und Versicherungssektor entfiel im Jahr 2025 auf 28,05 % der Backup-as-a-Service-Marktgröße, was strenge Prüfungsanforderungen, tägliche Transaktionsvolumina und Cyber-Risikoaufsicht auf Vorstandsebene widerspiegelt. Institute fordern unveränderliche Tresore, kontinuierliche Datenschutz-Journaling und automatisierte Berichterstattung, die mit FFIEC- und Basel-Richtlinien übereinstimmt. Umgekehrt wird für Einzelhandels- und E-Commerce-Betreiber ein Wachstum der Backup-Ausgaben mit einem CAGR von 37,10 % prognostiziert, da Omnichannel-Plattformen Kundendaten in verteilte Microservices treiben. Verkehrsspitzen bei Flash-Sales erfordern eine Wiederherstellungsleistung, die eine Sub-Minuten-Wiederherstellung von Warenkorb-Datenbanken unterstützt, was Anbieter dazu drängt, Snapshot-Granularität und Deduplizierung für hochgradig transaktionale NoSQL-Stores zu optimieren.

Gesundheits- und Biowissenschaftsorganisationen setzen die stetige Einführung fort, da elektronische Krankenaktenvorschriften und HIPAA-Verpflichtungen mit zunehmenden Ransomware-Angriffen auf Krankenhausnetzwerke zusammentreffen. Fertigungsunternehmen priorisieren den Schutz von Betriebstechnologiedaten aus SPSen und SCADA-Systemen; Ausfallzeiten stoppen die Produktion direkt und verleihen OT-fähigen BaaS-Angeboten strategischen Wert. Schließlich beschleunigen Regierungsbehörden die Beschaffung souveräner Clouds, um nationalen Cyber-Sicherheitsrahmen zu entsprechen, und lenken damit inkrementelle Nachfrage in regionsspezifische Backup-as-a-Service-Marktangebote.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU setzen auf Cloud-First-Backup-Strategien

Großunternehmen behielten im Jahr 2025 einen Anteil von 62,60 % aufgrund umfangreicher Datenbestände, die On-Premises-, Multi-Cloud- und Edge-Szenarien umfassen. Diese Unternehmen verfolgen häufig eine Anbieterdiversifizierung und nutzen zwei oder mehr BaaS-Plattformen, um konzentrierte Lieferantenrisiken zu vermeiden. Sie sind frühe Anwender von KI-gestützter Richtlinienanpassung, prädiktiver Kapazitätsplanung und plattformübergreifenden Analyse-Pipelines, die den Wert von Dark Data aus Backup-Sets erschließen.

Kleine und mittlere Unternehmen verzeichnen weiterhin den schnellsten CAGR von 33,05 % bis 2031, da Abonnementpreise, hardwarefreie Bereitstellung und assistentengesteuerte Richtlinienvorlagen historische Einstiegshürden beseitigen. Vorfälle, bei denen KMU hohe Lösegelder zahlten, weil Backups entweder fehlten oder beschädigt waren, haben das Bewusstsein auf Führungsebene geschärft. Cloud-Marktplätze bündeln nun Backup-as-a-Service-Pläne mit SaaS-Bundles und ermöglichen eine „Click-to-Protect”-Bereitstellung. Infolgedessen verzeichnet die Backup-as-a-Service-Branche eine breitere geografische Streuung, wobei Kanalpartner Service-Level-Agreements und Compliance-Berichte an regionale Normen anpassen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 37,10 % des Umsatzes, gestützt durch eine ausgereifte Cloud-Infrastruktur und aggressive Cyber-Versicherungsanforderungen, die unveränderliche Backups vorschreiben. AWS verzeichnete im ersten Quartal 2025 einen Cloud-Umsatz von USD 29,3 Milliarden, während das Intelligent-Cloud-Segment von Microsoft USD 26,8 Milliarden lieferte und damit eine robuste Basis für integrierte BaaS-Marktplätze schuf. Die erhöhte Ransomware-Häufigkeit veranlasst Unternehmen zur Implementierung von Air-Gap-Objektspeicher über mehrere Verfügbarkeitszonen hinweg, was regionsübergreifende Backup-Replikationsdienste innerhalb des Backup-as-a-Service-Marktes stimuliert.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region sein und bis 2031 einen CAGR von 36,60 % erreichen, da Regierungen Initiativen für digitale Krankenhäuser, Fintech und intelligente Fertigung fördern. Hyperscaler setzen Multi-Milliarden-Dollar-Kapitalprogramme in Indien, Indonesien und Thailand fort, die souveräne Cloud-Partitionen für lokale Datenspeicherung umfassen. Die Fertigungsbasis der Region treibt die Nachfrage nach Edge-fähigem BaaS an, das industrielle IoT-Feeds ohne Unterbrechung des deterministischen Steuerungsschleifenverkehrs erfassen kann. Regionale Dienstanbieter bündeln Konnektivität, verwaltete Sicherheit und BaaS in Einzelverträgen, was mittelständische Unternehmen anspricht, die eine One-Stop-Beschaffung bevorzugen.

Europa schreitet stetig voran, da DSGVO-Durchsetzungsmaßnahmen das finanzielle Risiko der Nichteinhaltung unterstreichen. Lokale Anbieter differenzieren sich durch inländische Rechenzentren und Schrems-II-konforme Vertragsklauseln, die Verschlüsselungsschlüssel innerhalb der EU halten. Die Einführung steigt auch in Südamerika sowie im Nahen Osten und Afrika, wo verbesserte Unterseekabel- und terrestrische Glasfaserverbindungen Latenzstrafen für grenzüberschreitende Replikation reduzieren. Regierungen dort starten häufig nationale Cyber-Resilienz-Rahmenwerke, die Off-Site-Backups kritischer Datenbanken des öffentlichen Sektors budgetieren und damit neues Volumen in den globalen Backup-as-a-Service-Markt einbringen.

Wettbewerbslandschaft

Die Marktstruktur verschob sich entscheidend, als Cohesity im Dezember 2024 die Übernahme des Veritas-Datenschutzgeschäfts abschloss und damit den größten reinen Anbieter mit einem Umsatz von USD 1,7 Milliarden und mehr als 12.000 Kunden bildete. Veeam bleibt der individuelle Marktanteilsführer mit 15,1 %, gestützt durch einen Umsatz von USD 1,5 Milliarden und eine Bewertung von USD 15 Milliarden nach einer strategischen Sekundarrunde. Beide Unternehmen nutzen KI-Engines – Cohesitys DataHawk und Veeams Autonomics – um anomales Backup-Verhalten zu profilieren, Wiederherstellungskandidaten zu priorisieren und Egress-Kosten durch intelligentes Tiering zu senken.

Hyperscale-Clouds intensivieren den Wettbewerb durch die Erweiterung nativer Schutzfunktionen: AWS Backup unterstützt nun kontoübergreifendes Vault-Locking, während Microsoft-Wiederherstellungen die Integrität in Azure Backup Safe-Vault automatisch validieren. Spezialisierte Herausforderer besetzen Nischen: Rubrik betont Cyber-Recovery-Dashboards, die mit Palo Alto Networks-Firewalls integriert sind; Commvaults Übernahme von Clumio erweitert seine Metallic-SaaS-Linie um cloud-native Snapshot-Orchestrierung; Druva bietet ein vollständig verwaltetes, agentenloses Modell an, das bei ressourcenbeschränkten mittelständischen Unternehmen Anklang findet.

Führende Unternehmen im Backup-as-a-Service (BaaS) Markt

Amazon Web Services (AWS)

Microsoft Corporation

Google LLC

IBM Corporation

Dell Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: OVHcloud, ein globaler und europäischer Cloud-Anbieter, und HYCU, Inc., ein schnell wachsender Akteur, der sich auf modernen Datenschutz über On-Premises-, Cloud-Dienste und SaaS spezialisiert hat, stellten eine strategische Partnerschaft vor. Diese Zusammenarbeit ermöglicht es Kanalpartnern, die R-Cloud Hybrid Cloud Edition-Lizenzen von HYCU weiterzuverkaufen, die nun auf der robusten Infrastruktur von OVHcloud gehostet werden.

- Februar 2025: In einer aktuellen Ankündigung enthüllte Rewind seine Zusammenarbeit mit Monday.com zur Entwicklung einer robusten Backup-Lösung. Dieses Tool soll Unternehmensteams dabei helfen, ihre Geschäftsdaten sicher zu sichern und wiederherzustellen und sie vor versehentlichen Löschungen, Cyber-Bedrohungen und Datenbeschädigungen zu schützen. Darüber hinaus entspricht die Lösung strengen Sicherheits-Compliance-Standards, einschließlich SOC 2 und ISO 27001. Rewind erwähnte auch, dass diese integrierte Backup-Lösung im zweiten Quartal 2025 auf dem Monday.com-Marktplatz eingeführt werden soll, mit einer entsprechenden Gebühr für Kunden, die sich für die Installation entscheiden.

- Februar 2025: Veeam erweiterte seine Partnerschaft mit Microsoft zur gemeinsamen Entwicklung KI-gestützter Resilienzfunktionen, die die Wiederherstellungszeit für Microsoft 365 und Azure verkürzen.

- Dezember 2024: Cohesity schloss seine Kombination mit dem Enterprise-Datenschutzgeschäft von Veritas ab und schuf damit einen Umsatzführer mit USD 1,7 Milliarden, der sich auf KI-gesteuerte Datensicherheit konzentriert.

Berichtsumfang des globalen Backup-as-a-Service (BaaS) Marktes

Backup-as-a-Service (BaaS) bietet eine cloudbasierte Lösung, die es Unternehmen und Einzelpersonen ermöglicht, ihre Daten sicher in der Cloud für Backup, Schutz und Wiederherstellung zu speichern. Mit BaaS können Organisationen ihre kritischen Daten auf skalierbare und kosteneffiziente Weise sichern und damit den Bedarf an lokaler Hardware oder komplexer Infrastruktur eliminieren.

Die Studie verfolgt den Umsatz, der durch den Verkauf von Backup-as-a-Service (BaaS) durch verschiedene Akteure weltweit erzielt wird. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Backup-as-a-Service (BaaS) Markt ist segmentiert nach Typ (E-Mail-Backup, Medienspeicher-Backup und weitere), Anwendung (Online-Backup und Cloud-Backup), Endnutzerbranche (BFSI, Behörden und öffentlicher Sektor, Gesundheitswesen, Fertigung, Medien und Unterhaltung, IT und Telekommunikation sowie weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen nach Wert (USD) für alle oben genannten Segmente werden bereitgestellt.

| E-Mail-Backup |

| Medienspeicher-Backup |

| Datenbank-Backup |

| SaaS-Anwendungs-Backup |

| System-State-Backup |

| Public Cloud (SaaS) |

| Von Managed-Service-Providern gehostet |

| Private Cloud |

| Online-Datei/Ordner-Backup |

| Cloud-native Workloads |

| Virtual-Machine-Backup |

| Container- und Kubernetes-Backup |

| Endpunkt- und Mobil-Backup |

| BFSI |

| Behörden und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Medien und Unterhaltung |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Backup-Typ | E-Mail-Backup | ||

| Medienspeicher-Backup | |||

| Datenbank-Backup | |||

| SaaS-Anwendungs-Backup | |||

| System-State-Backup | |||

| Nach Bereitstellungsmodell | Public Cloud (SaaS) | ||

| Von Managed-Service-Providern gehostet | |||

| Private Cloud | |||

| Nach Anwendungs-Workload | Online-Datei/Ordner-Backup | ||

| Cloud-native Workloads | |||

| Virtual-Machine-Backup | |||

| Container- und Kubernetes-Backup | |||

| Endpunkt- und Mobil-Backup | |||

| Nach Endbenutzerbranche | BFSI | ||

| Behörden und öffentlicher Sektor | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Backup-as-a-Service-Markt?

Der Markt wird im Jahr 2026 auf USD 10,9 Milliarden geschätzt und soll bis 2031 USD 41,49 Milliarden erreichen.

Welches Segment des Backup-as-a-Service-Marktes wächst am schnellsten?

SaaS-Anwendungs-Backup zeigt das höchste prognostizierte Wachstum mit einem CAGR von 34,15 % bis 2031.

Warum sind unveränderliche Backups für die Ransomware-Abwehr wichtig?

Unveränderlicher Speicher verhindert, dass Angreifer Backup-Kopien verändern oder löschen, und gewährleistet saubere Wiederherstellungspunkte, selbst wenn Produktionssysteme verschlüsselt sind.

Wie beeinflusst die Datensouveränitätsregulierung die Einführung von Backup-as-a-Service?

Gesetze, die eine inländische Datenspeicherung vorschreiben, drängen Organisationen zu Anbietern, die regionsspezifische Tresore und Funktionen zur jurisdiktionellen Kontrolle anbieten.

Seite zuletzt aktualisiert am: