Chiplet-basierter GPU-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.40 Milliarden US-Dollar |

| Marktgröße (2031) | 13.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

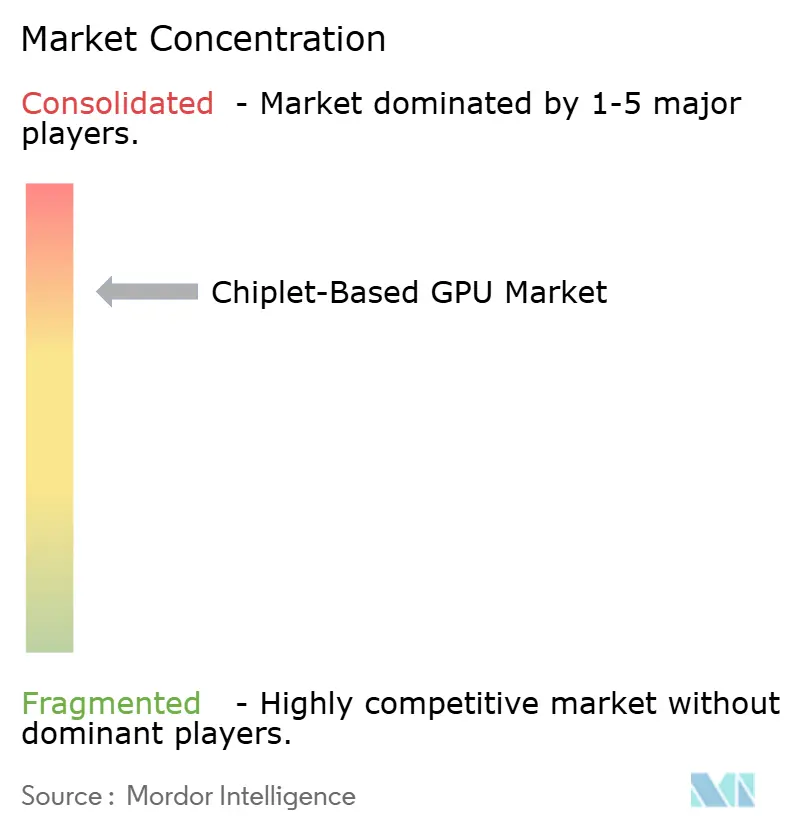

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Chiplet-basierter GPU-Markt Analyse von Mordor Intelligence

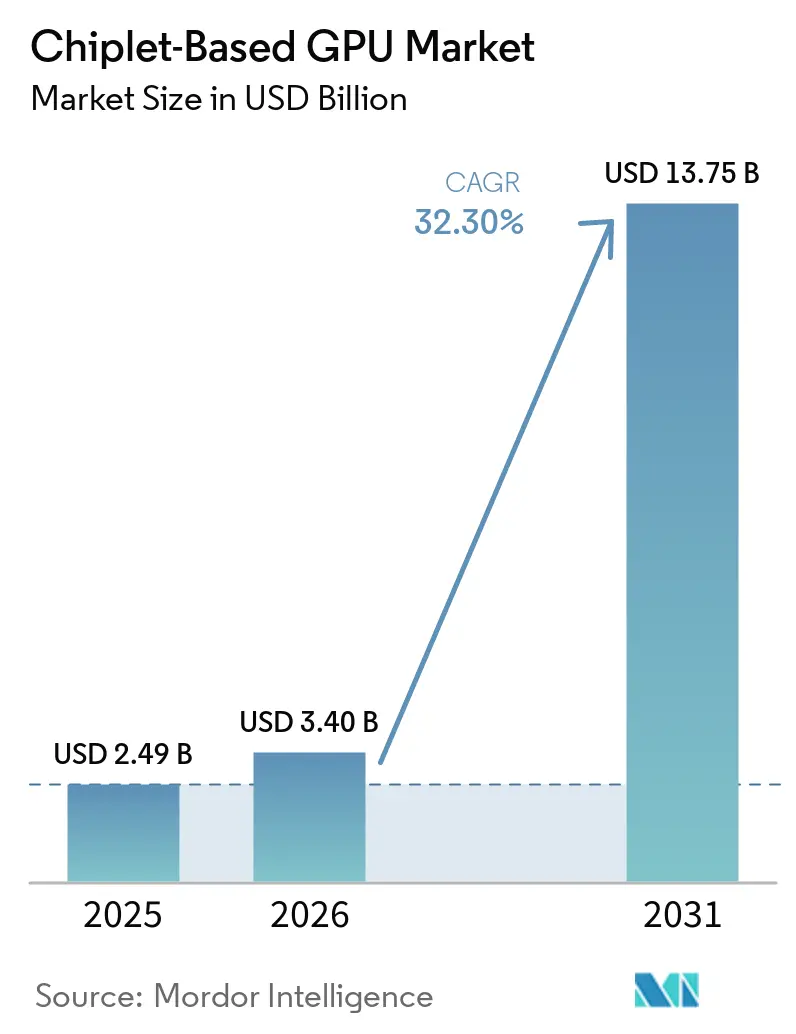

Die Größe des Chiplet-basierten GPU-Marktes wird für 2025 auf 2,49 Milliarden USD, für 2026 auf 3,4 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 13,75 Milliarden USD erreichen, mit einer CAGR von 32,30 % von 2026 bis 2031. Das Wachstum im Chiplet-basierten GPU-Markt spiegelt einen strukturellen Wandel im GPU-Design wider, da Retikel-Größenbeschränkungen und steigende Einmalentwicklungskosten bei fortgeschrittenen Fertigungsknoten die monolithische Skalierung für führende Programme weniger praktikabel machen. Größere KI-Trainingsworkloads, eine engere Integration mit Hochbandbreitenspeicher sowie die zunehmende Reife fortschrittlicher Verpackungstechnologien bei großen Halbleiterfabriken und ausgelagerten Montagepartnern verstärken ebenfalls die Nachfrage. Souveräne KI-Programme, Kapitalausgaben von Hyperscalern und eine breitere Unterstützung offener Die-to-Die-Standards erweitern die kommerzielle Basis des Chiplet-basierten GPU-Marktes über eine kleine Gruppe interner Hyperscale-Projekte hinaus. Der Wettbewerb konzentriert sich weiterhin auf eine kleine Gruppe führender GPU-Roadmaps, doch neue Einstiegspunkte eröffnen sich in den Bereichen Verbindungstechnik, optische Ein-/Ausgabe, Verpackung und Testabläufe. Thermisches Design, Stromversorgung und Interoperabilität verlangsamen nach wie vor die Umsetzung im Chiplet-basierten GPU-Markt, doch lenken genau diese Einschränkungen Investitionen in Richtung 3D-Stapelung, offene Standards und co-verpackte Optik.

Wichtigste Erkenntnisse des Berichts

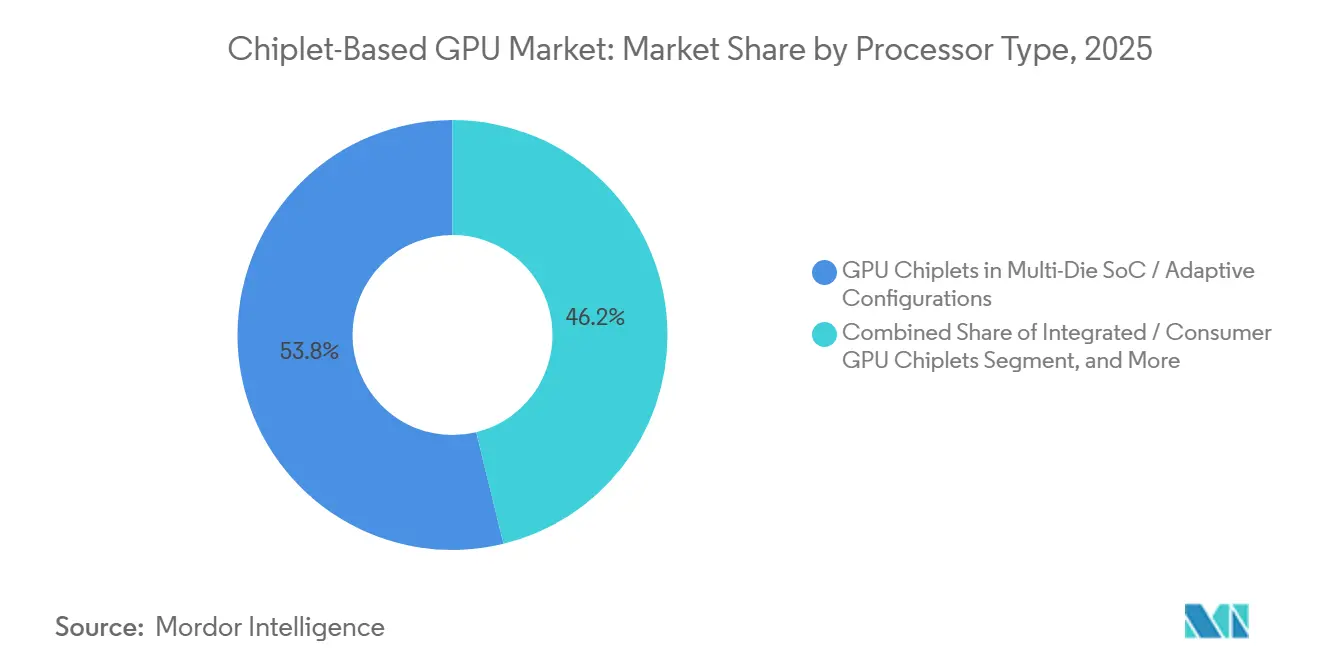

- Nach Prozessortyp hielten GPU-Chiplets in Multi-Die-SoCs und adaptiven Konfigurationen im Jahr 2025 einen Anteil von 53,81 % am Chiplet-basierten GPU-Markt, während KI-Beschleuniger-GPU-Chiplets und heterogene GPU-Module bis 2031 voraussichtlich mit einer CAGR von 33,28 % wachsen werden.

- Nach Verpackungstechnologie entfielen 2,5D-Interposer- und Bridge-basierte Verpackung im Jahr 2025 auf 47,48 % des Chiplet-basierten GPU-Marktes, während 3D-gestapelte und hybrid-gebondete Verpackung bis 2031 voraussichtlich mit einer CAGR von 33,19 % wachsen wird.

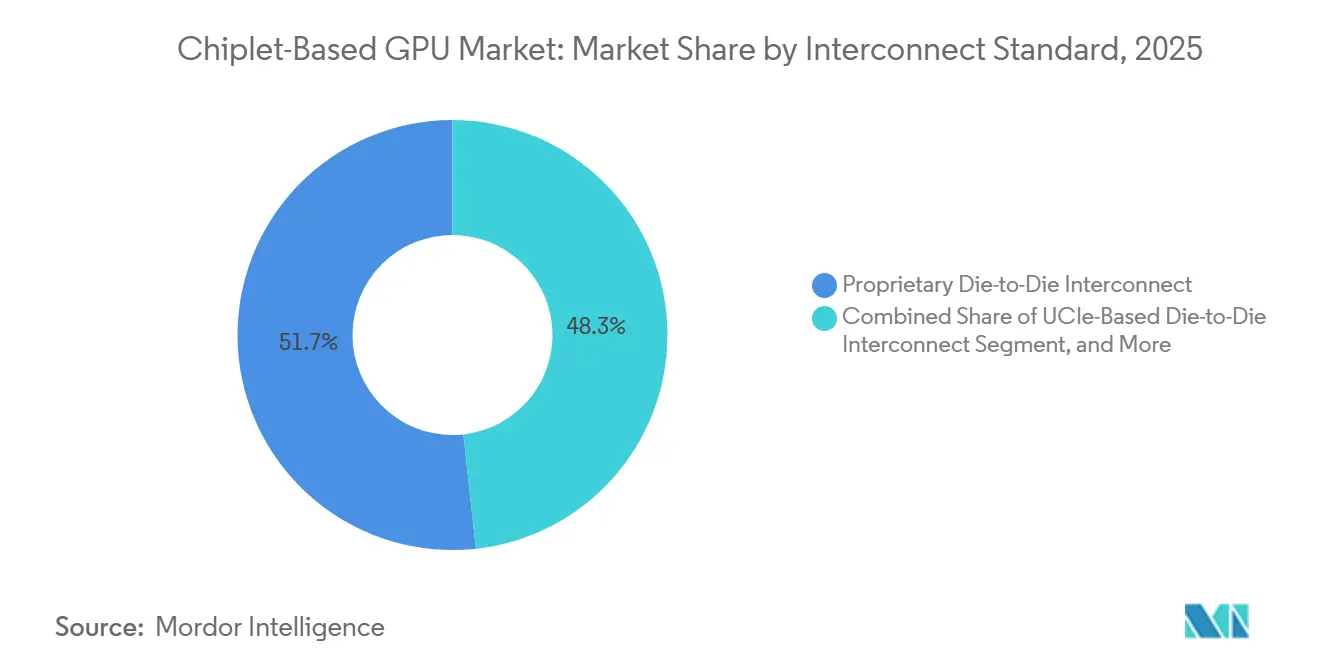

- Nach Verbindungsstandard hielten proprietäre Die-to-Die-Verbindungen im Jahr 2025 einen Anteil von 51,74 %, während UCIe-basierte Die-to-Die-Verbindungen bis 2031 voraussichtlich mit einer CAGR von 32,88 % wachsen werden.

- Nach Endnutzerbranche entfielen Rechenzentren und Cloud-Computing im Jahr 2025 auf einen Anteil von 46,32 % der Chiplet-basierten GPU-Marktgröße, während industrielle und Edge-KI bis 2031 voraussichtlich mit einer CAGR von 33,91 % wachsen werden.

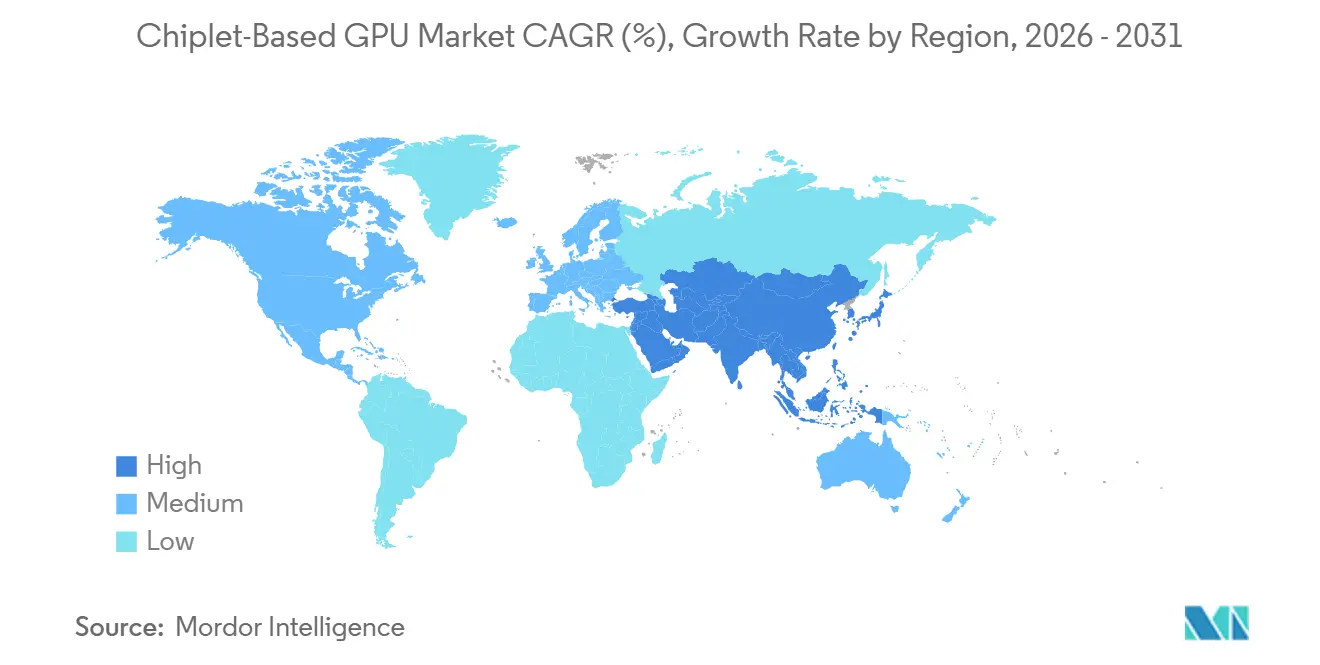

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 46,94 % am Chiplet-basierten Grafikprozessor-Markt, während der Nahe Osten und Afrika mit einer prognostizierten CAGR von 32,98 % bis 2031 das höchste Wachstum verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Chiplet-basierten GPU-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI- und HPC-Retikel-Größenüberschreitung | +5.8% | Global, mit höchster Konzentration in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| HBM-zentrierte 2,5D- und 3D-Verpackungsübernahme | +5.2% | Global, angeführt von Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Reduzierung der Einmalentwicklungskosten bei fortgeschrittenen Fertigungsknoten durch IP-Wiederverwendung | +4.1% | Nordamerika und Europa, mit wachsendem Beitrag aus Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 5G-, Cloud- und Netzwerknachfrage nach disaggregiertem Silizium | +3.6% | Global, mit Ausstrahlungseffekten in den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Optische Ein-/Ausgabe-Chiplets für KI-Skalierung auf Rack-Ebene | +3.2% | Kernregionen Nordamerika und Asien-Pazifik, mit früher Übernahme im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KGD-Tests und UCIe-Allianzen reduzieren das Risiko bei Merchant-Chiplets | +2.8% | Global, mit Kernregionen Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI- und HPC-Retikel-Größenüberschreitung

Die Retikel-Größenbeschränkung ist zu einer direkten Designeinschränkung im Chiplet-basierten GPU-Markt geworden, da führende KI-Trainingssysteme nicht mehr ausschließlich auf monolithische Skalierung setzen können. NVIDIA hat dieses Problem mit Vera Rubin in die kommerzielle Produktion überführt, das 2 retikelgroße Rechen-Chiplets mit 8 HBM4-Stapeln kombiniert und für Volumenlieferungen in der zweiten Hälfte 2026 geplant ist.[1]NVIDIA Corporation, "NVIDIA Vera Rubin POD, Seven Chips, Five Rack-Scale Systems, One AI Supercomputer," NVIDIA Technical Blog, nvidia.com Intel Foundry erklärte außerdem, dass die EMIB-2,5D-Verbindung so konzipiert ist, dass sie im Jahr 2026 mehr als das 8-fache und bis 2028 das 12-fache der Retikelgröße unterstützt, was darauf hindeutet, dass die Skalierung auf Verpackungsebene die Skalierung auf Die-Ebene in fortgeschrittenen GPU-Programmen ablöst. Diese Veränderung begünstigt Unternehmen, die Rechen-, Speicher- und Ein-/Ausgabefunktionen auf mehrere Dies aufteilen können, ohne Leistung, Ausbeute oder Software-Abstimmung zu beeinträchtigen. AMD hat diese Richtung bekräftigt, als es Helios-Deployments ab der zweiten Hälfte 2026 mit MI450X-Chiplet-GPUs verknüpfte, was bestätigt, dass die Retikel-Größenüberschreitung nun Teil der Produktionsplattformplanung ist und kein experimenteller Architekturpfad mehr darstellt.

HBM-zentrierte 2,5D- und 3D-Verpackungsübernahme

Die HBM-Integration ist zur Basisanforderung für wettbewerbsfähige KI-Beschleuniger geworden und macht 2,5D- und 3D-Verpackung zu einem der stärksten Wachstumsmotoren im Chiplet-basierten GPU-Markt. TSMC gab an, dass seine CoWoS-Kapazität von 15.000 Wafern pro Monat Ende 2023 auf 70.000–80.000 Wafer pro Monat Ende 2025 gestiegen ist und bis Ende 2026 auf 120.000–130.000 Wafer pro Monat ausgebaut werden soll. Selbst bei diesem Hochlauf sind führende GPU-Programme weiterhin auf frühzeitige Zuteilung von Interposer- und HBM-Integrationskapazitäten angewiesen, was den Zugang zur Verpackungstechnologie für Markteinführungszeitpunkte und Kundenerfüllung strategisch wichtig hält. Samsung hob außerdem fortschrittliche heterogene Integration und hybrides Kupferbonden als Teil seiner Roadmap für dichte Multi-Die-Strukturen hervor, was den Übergang zu einer engeren GPU- und Speicherkopplung unterstützt. Das Ergebnis ist ein Chiplet-basierter GPU-Markt, in dem die Verpackungsbereitschaft die Produktwettbewerbsfähigkeit nun fast ebenso stark beeinflusst wie der Zugang zu Logikknoten.

Reduzierung der Einmalentwicklungskosten bei fortgeschrittenen Fertigungsknoten durch IP-Wiederverwendung

Der Chiplet-basierte GPU-Markt profitiert auch von geringeren Neuentwicklungskosten, wenn Anbieter validierte Blöcke über mehrere Produktgenerationen hinweg wiederverwenden. Stabile Ein-/Ausgabe-Dies, SerDes-Strukturen und Speichercontroller können unverändert bleiben, während nur das Rechen-Chiplet auf einen neuen Fertigungsknoten wechselt, was den vollständigen Systemneuzulassungsaufwand in jedem Zyklus reduziert. Dieses Wiederverwendungsmodell gewinnt an Bedeutung, je kostspieliger Prozessknoten werden, da es Anbietern ermöglicht, die Plattformkontinuität zu wahren und gleichzeitig die Rechendichte dort zu verbessern, wo es am wichtigsten ist. Cadence gab an, dass die UCIe-3.0-Unterstützung nun in seinen physischen Implementierungsablauf integriert ist, was einen Teil des Designaufwands im Zusammenhang mit modularer Die-Integration reduziert. Mit der Reifung dieser Arbeitsabläufe erstreckt sich das wirtschaftliche Argument für den Chiplet-basierten Grafikprozessor-Markt über die größten Hyperscaler-Programme hinaus auf eine breitere Palette von Unternehmens- und spezialisierten Beschleuniger-Designs.

5G-, Cloud- und Netzwerknachfrage nach disaggregiertem Silizium

Die Nachfrage aus Cloud-Infrastruktur, Telekommunikationsverarbeitung und verteilter KI treibt die Übernahme modularer GPU-Designs im Chiplet-basierten GPU-Markt voran. NVIDIAs Plattformausrichtung für 2026 verknüpft Leistungssteigerungen weiterhin mit größeren Rack-Scale-Systemen, höherer Speicherbandbreite und Multi-Die-Konfigurationen, die eine breitere Nutzung disaggregierter Rechen-Bausteine unterstützen. In diesen Umgebungen erleichtern Chiplets die Abstimmung von Rechen-, Speicher- und Konnektivitätsfunktionen für unterschiedliche Rack-, Edge- und Netzwerkanforderungen, ohne ein vollständiges monolithisches Gerät neu zu entwerfen. Dieselbe Flexibilität ist in industriellen und Telekommunikationsumgebungen wichtig, wo Leistungsgrenzen, Formfaktor, Latenz und Umgebungsbedingungen stärker variieren als in zentralisierten Trainingsclustern. Da sich Deployment-Muster über hyperscale Rechenzentren hinaus ausbreiten, erweitert sich der adressierbare Markt für Chiplet-basierte GPUs weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Thermische und Stromversorgungsengpässe in dichten GPU-Verpackungen | -3.8% | Global, am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Unreife herstellerübergreifende Interoperabilität und IP-Haftung | -2.9% | Global | Mittelfristig (2–4 Jahre) |

| Ausbeute-Kumulierung und Testkostenerhöhung in KGD-Abläufen | -2.4% | Kernregion Asien-Pazifik, mit Ausstrahlungseffekten nach Nordamerika | Mittelfristig (2–4 Jahre) |

| CoWoS-, Interposer-, Substrat- und optische Verpackungsengpässe | -2.1% | Kernregion Asien-Pazifik, mit globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Thermische und Stromversorgungsengpässe in dichten GPU-Verpackungen

Thermische und Stromversorgungsgrenzen bleiben das schwierigste Ausführungsproblem im Chiplet-basierten GPU-Markt, insbesondere da die Leistungsaufnahme von KI-Verpackungen über Werte hinausgeht, die herkömmliche Luftkühlung effizient bewältigen kann. Semiconductor Engineering berichtete, dass KI-Beschleuniger-Verpackungen mit 4 oder mehr HBM-Stapeln nun über 1 kW pro Gerät hinausgehen, was die Anforderungen an Kühlung, Stromintegrität und Langzeitzuverlässigkeit über den gesamten Verpackungsstapel erhöht. Dieselbe Publikation stellte auch fest, dass die rückseitige Stromversorgung die lokalen Hotspot-Temperaturen im Vergleich zu frontseitigen Ansätzen erhöhen kann, was eine weitere Ebene von Kompromissen im dichten KI-Verpackungsdesign hinzufügt. Diese Grenzen verhindern die Übernahme nicht, können jedoch Hochläufe verzögern, Integrationskosten erhöhen und die Anzahl der Teams reduzieren, die fortschrittliches thermisches Co-Design erfolgreich umsetzen können. Deshalb werden Leistungsgewinne im Chiplet-basierten GPU-Markt zunehmend davon abhängig, dass Kühlarchitektur, Leistungsplanung und Verpackungslayout von Anfang an zusammenarbeiten.

Unreife herstellerübergreifende Interoperabilität und IP-Haftung

Die herstellerübergreifende Interoperabilität bleibt im Chiplet-basierten GPU-Markt unreif, auch wenn die Unterstützung für offene Die-to-Die-Standards schnell zunimmt. Das UCIe-Konsortium veröffentlichte im August 2025 Version 3.0 mit 64GT/s-Datenraten, 3D-Verpackungsunterstützung, einem längeren Sideband-Kanal und standardisiertem Firmware-Download und stärkte damit die technische Grundlage für die Multi-Vendor-Integration. Dennoch führen proprietäre Fabrics weiterhin den aktuellen Umsatz an, da sie bekannte Bandbreite, Latenz, Validierungspraktiken und Verantwortlichkeit innerhalb eng kontrollierter Ökosysteme bieten. Synopsys hat 2025 64-Gbps-UCIe-IP auf 2-nm-Technologie ausgeführt, und Cadence hat UCIe-3.0-Implementierungsunterstützung hinzugefügt, aber die kommerzielle Haftung und Designverantwortung über gemischte Anbieter-Verpackungen hinweg entwickeln sich noch.[2]Cadence Design Systems, "3D-IC Test and Reliability, KGD Strategies, Access Architecture, and Failure Mode," Cadence Community Blog, cadence.com Bis diese Arbeitsabläufe ausgereift sind, werden einige Systembauer weiterhin vertikal kontrollierte Chiplet-Stapel gegenüber offeneren Kombinationen bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessortyp: KI-Beschleuniger-Module heben die Wachstumsgrenze an

GPU-Chiplets in Multi-Die-SoCs und adaptiven Konfigurationen trieben die Nachfrage nach Prozessortypen an und hielten im Jahr 2025 einen Anteil von 53,81 % am Chiplet-basierten GPU-Markt. KI-Beschleuniger-GPU-Chiplets und heterogene GPU-Module werden bis 2031 voraussichtlich mit einer CAGR von 33,28 % wachsen und sind damit der am schnellsten wachsende Prozessortyp im Chiplet-basierten GPU-Markt. Diese Beschleunigung folgt dem Übergang zu Trainingssystemen, die Retikel-Größenüberschreitung, höhere Speicherbandbreite und modulare Skalierung anstelle eines größeren monolithischen Dies erfordern. NVIDIAs Vera-Rubin-Plattform veranschaulicht diesen Wandel mit einer Dual-Rechen-Chiplet-Architektur und 8 HBM4-Stapeln in einem kommerziellen Produktzyklus, der auf Volumenlieferungen in der zweiten Hälfte 2026 abzielt.

Multi-Die-SoC-Konfigurationen behielten die breiteste Basis, da sie für Unternehmens-, Automobil- und Verbraucherprogramme geeignet sind, die modulares Rechnen ohne das vollständige Kostenprofil von Frontier-KI-Beschleunigern benötigen. Der Prozessor-Mix verändert sich auch, weil wiederverwendbare Chiplets es Anbietern ermöglichen, validierte Ein-/Ausgabe- und Speicherstrukturen beizubehalten und nur das Rechen-Die für einen neuen Fertigungsknoten zu aktualisieren. Das ist wichtig in Programmen mit längeren Designzyklen, wo Qualifizierungsdisziplin und Plattformkontinuität ebenso wichtig sind wie der absolute Spitzendurchsatz. AMDs Infrastrukturplanung für 2026 rund um MI450X im Helios-System zeigt, wie Prozessorentscheidungen nun direkt mit Deployment-Modellen auf Rack-Ebene im Chiplet-basierten GPU-Markt verknüpft werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstechnologie: 2,5D führt, während 3D an Boden gewinnt

2,5D-Interposer- und Bridge-basierte Verpackung entfiel im Jahr 2025 auf 47,48 % des Chiplet-basierten GPU-Marktes und behauptete damit ihre Führungsposition als führender Verpackungsansatz. Dieses Segment blieb vorne, weil CoWoS der praktische Produktionspfad für führende KI-GPU-Programme bleibt, die Hochbandbreitenspeicher und dichte Die-to-Die-Leitungsführung benötigen. TSMCs veröffentlichte Roadmap zeigt einen starken Anstieg der CoWoS-Kapazität bis 2026 und bestätigt, wie zentral diese Plattform für die kommerzielle Vermarktung fortschrittlicher GPUs geworden ist. AMD hat im Mai 2026 eine weitere angebotsseitige Option hinzugefügt, indem es eine 2,5D-panelbasierte Elevated-Fanout-Bridge-Verbindung mit PTI qualifiziert hat, was den Druck auf konventionelle waferbasierte Abläufe verringern könnte, wenn die Produktionsausführung stabil bleibt.

3D-gestapelte und hybrid-gebondete Verpackung wird bis 2031 voraussichtlich mit einer CAGR von 33,19 % wachsen und ist damit das am schnellsten wachsende Verpackungssegment im Chiplet-basierten GPU-Markt. Die Attraktivität der 3D-Integration ergibt sich aus kürzeren Verbindungspfaden, engerer Speicherkopplung und der Möglichkeit, die Bandbreite zu erhöhen, ohne den Verpackungs-Footprint zu vergrößern. Samsung erklärte, dass seine Roadmap für fortschrittliche heterogene Integration hybrides Kupferbonden für dichte Multi-Die-Strukturen umfasst, was die nächste Stufe der Verpackungsskalierung unterstützt. Im Prognosezeitraum sollte 2,5D der Volumenführer bleiben, während 3D-Verpackung in Programmen Marktanteile gewinnt, bei denen Bandbreitendichte und Systemeffizienz eine höhere Integrationskomplexität rechtfertigen.

Nach Verbindungsstandard: Offener UCIe-Schwung baut sich gegen geschlossene Ökosysteme auf

Proprietäre Die-to-Die-Verbindungen hielten im Jahr 2025 einen Anteil von 51,74 % und behielten damit die Führung geschlossener Ökosysteme bei aktuellen High-End-Deployments. UCIe-basierte Die-to-Die-Verbindungen werden bis 2031 voraussichtlich mit einer CAGR von 32,88 % wachsen und sind damit das am schnellsten wachsende Verbindungssegment im Chiplet-basierten GPU-Markt. Das aktuelle Gleichgewicht spiegelt einen klaren Kompromiss wider, da proprietäre Fabrics innerhalb eng verwalteter Plattformen weiterhin bewährte Bandbreite, Latenz und Validierungsverhalten bieten. Das UCIe-Konsortium stärkte die offene Alternative im August 2025, als es Version 3.0 mit 64GT/s-Datenraten, 3D-Verpackungsunterstützung, einem 100-mm-Sideband-Kanal und standardisiertem Firmware-Download veröffentlichte.

Offene Standards werden auch einfacher zu verwenden, da das unterstützende Design-Ökosystem für Implementierung, Verifikation und IP-Verpackung reifer wird. Synopsys hat 2025 einen 64-Gbps-UCIe-IP-Tape-out auf 2-nm-Technologie abgeschlossen und damit einen produktionsreifen Pfad für modulare Designs auf fortgeschrittenen Fertigungsknoten demonstriert. Cadence hat UCIe-3.0-Unterstützung in seinen physischen Implementierungsablauf integriert und damit praktische Hürden für Teams reduziert, die Multi-Die-Systeme entwickeln. Dennoch wird die Migration von proprietären Fabrics schrittweise erfolgen, da Verbindungsentscheidungen früh getroffen werden und an Software, Validierung und vollständige Plattform-Deployment-Modelle gebunden bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Edge-KI erweitert die Nachfragebasis

Rechenzentren und Cloud-Computing entfielen im Jahr 2025 auf 46,32 % des Chiplet-basierten GPU-Marktes und waren damit das größte Endnutzersegment. Industrielle und Edge-KI wird bis 2031 voraussichtlich mit einer CAGR von 33,91 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment im Chiplet-basierten GPU-Markt. Die Hyperscaler-Nachfrage setzt weiterhin das Volumengerüst, da große KI-Cluster weiterhin führende Chiplet-GPUs mit den höchsten Speicher- und Verpackungsanforderungen absorbieren. NVIDIAs Roadmap für 2026 hält diesen Schwerpunkt durch Blackwell- und Vera-Rubin-Deployments in großer KI-Infrastruktur aufrecht.

Edge- und Industrienutzung nimmt zu, weil Chiplet-Architekturen es Anbietern ermöglichen, Rechen-, Speicher- und Ein-/Ausgabefunktionen für leistungsbeschränkte Inferenzsysteme zu dimensionieren, anstatt ein einziges Design für jedes Deployment zu erzwingen. Dies macht das Modell relevant für Fabrikautomatisierung, intelligente Kameras, Telekommunikations-Edge-Knoten und private Netzwerkinfrastruktur, die mit engeren thermischen und Formfaktorgrenzen arbeiten. Der Automobil- und Mobilitätspfad bleibt gradueller, da Zuverlässigkeitszertifizierung und funktionale Sicherheitsanforderungen zusätzlichen Qualifizierungsaufwand bei der Chiplet-Integration hinzufügen. Das UCIe-Konsortium hat in Version 1.1 automobil-fokussierte Zuverlässigkeits- und Gesundheitsüberwachungsfunktionen aufgenommen und damit eine breitere Nutzung modularer Die-Architekturen über zentralisierte Rechenzentren hinaus ermöglicht. Tenstorrents Open-Chiplet-Atlas-Ökosystem zeigt auch, dass die breitere Beschleunigerbasis modulare Versorgungsmodelle jenseits der traditionellen GPU-Linie testet.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 46,94 % des Chiplet-basierten GPU-Marktes und war damit der größte regionale Markt. Die Region profitiert von der Konzentration von NVIDIA, AMD, Intel, Hyperscalern, EDA-Anbietern und fortschrittlichen Verpackungspartnern in den Vereinigten Staaten. NVIDIAs Zusammenarbeit mit Intel im September 2025 für kundenspezifische Rechenzentrum- und PC-Produkte zeigt, wie grundlegende Architekturentscheidungen und Ökosystem-Allianzen weiterhin in Nordamerika getroffen werden.[3]NVIDIA Corporation, "NVIDIA and Intel to Develop AI Infrastructure and Personal Computing Products," NVIDIA Newsroom, nvidia.com Intel stärkt die Region auch in der Verpackungs- und Foundry-Technologie durch EMIB- und Foveros-Roadmaps für leistungsstarke KI-Systeme.

Asien-Pazifik blieb die zweitgrößte Region und die wichtigste Produktionsbasis für den Chiplet-basierten GPU-Markt im Jahr 2025. Die Region konzentriert CoWoS- und SoIC-Kapazitäten bei TSMC, fortschrittliche heterogene Integrationsprogramme bei Samsung, wichtige HBM-Lieferketten und große OSAT-Betriebe. TSMCs CoWoS-Roadmap und Samsungs fortschrittliche Verpackungs-Roadmap zeigen, warum Asien-Pazifik weiterhin die Fertigungsseite der fortschrittlichen GPU-Montage kontrolliert. AMD hat diese Abhängigkeit im Mai 2026 verstärkt, als es Investitionen von mehr als 10 Milliarden USD in das Taiwan-Ökosystem ankündigte, die mit Verpackung, Bridge-Verbindungsentwicklung und Helios-Produktion verknüpft sind. Dies lässt Asien-Pazifik im Mittelpunkt des kurzfristigen Ausführungsrisikos und der kurzfristigen Chancen für den Chiplet-basierten GPU-Markt.

Der Nahe Osten und Afrika werden bis 2031 voraussichtlich mit einer CAGR von 32,98 % wachsen und sind damit das am schnellsten wachsende regionale Segment im Chiplet-basierten Grafikprozessor-Markt. Das Wachstum in dieser Region ist an souveräne KI-Programme, den Aufbau von Rechenzentren und breitere Bemühungen zur Sicherung des lokalen Zugangs zu fortschrittlicher Recheninfrastruktur gebunden. Europa bleibt durch Supercomputing-Nachfrage, Automobil-Computing-Programme und Materialkonformitätsanforderungen wichtig, die Verpackungsentscheidungen beeinflussen. Südamerika befindet sich noch in einer früheren Übernahmephase, wobei die Nachfrage stärker auf den Zugang zu cloudbasiertem KI-Computing als auf die direkte Beschaffung von Chiplet-GPU-Hardware ausgerichtet ist. Zusammen zeigen diese regionalen Muster einen Markt, der von nordamerikanischer Designkontrolle, asiatisch-pazifischer Fertigungstiefe und schnellerer neuer Nachfragebildung im Nahen Osten und Afrika geprägt ist.

Wettbewerbslandschaft

Der Chiplet-basierte GPU-Markt ist auf der Ebene der Rechen-Roadmaps konzentriert, da eine kleine Gruppe von Unternehmen die fortschrittlichsten GPU-Architekturen und Plattform-Ökosysteme kontrolliert. NVIDIA, AMD und Intel setzen das Tempo bei der Produktdefinition, während TSMC der kritische Fertigungspartner für High-End-Interposer- und fortschrittliche Verpackungskapazitäten bleibt. NVIDIAs Strategie konzentriert sich auf vertikale Integration über GPU-Design, NVLink-Fabric und Software, was es ermöglicht, Architekturentscheidungen an ein breiteres Plattformmodell anzupassen. AMD hat sich auf offene Software-Positionierung und Chiplet-Kostenstruktur konzentriert und sein Taiwan-Investitionsprogramm für 2026 an zukünftige Verpackungsskalierung und Deployment auf Rack-Ebene geknüpft. Intel spielt weiterhin eine Doppelrolle als Produktunternehmen und Foundry-Plattformanbieter durch EMIB, Foveros und UCIe-Beteiligung.[4]Intel Foundry, "Accelerating HPC and AI with Advanced Process and Packaging Technologies," Intel Foundry HPC-AI Brief, intel.com

Der Wettbewerb ist in den Verbindungs-, optischen Ein-/Ausgabe- und Merchant-Chiplet-Schichten offener, wo kein einzelnes Unternehmen denselben Grad an Ökosystemkontrolle hält. Die Version-3.0-Veröffentlichung des UCIe-Konsortiums im Jahr 2025 stärkte den offenen Standards-Pfad und ermöglichte es mehr Anbietern, einen gemeinsamen Rahmen für Die-to-Die-Kommunikation zu übernehmen. Tenstorrent nutzte diese Öffnung, um sein Open-Chiplet-Atlas-Ökosystem mit mehr als 50 Partnern zu starten, was das wachsende Interesse an modularen Lieferketten für Beschleuniger-Chiplets signalisiert. Ayar Labs und Alchip haben im September 2025 auch eine strategische Partnerschaft geschlossen, um co-verpackte Optik für KI-Infrastruktur unter Verwendung von TSMCs CoWoS- und SoIC-Plattformen zu skalieren. Diese Schritte zeigen, dass Herausforderer nicht nur beim Rechen-Silizium konkurrieren, sondern auch bei den Verbindungen, die größere KI-Systeme zusammenhalten.

Die strategische Kontrolle im Chiplet-basierten Grafikprozessor-Markt hängt nun von Software, Verpackungszugang, Verbindungswahl und Deployment-Modell ab und nicht mehr allein von der Transistorskalierung. Deshalb treffen führende Unternehmen gleichzeitig Schritte in Allianzen, Lieferkettenverpflichtungen und Standardsbeteiligung. Das Ergebnis ist ein Markt mit begrenzter Top-Tier-Architekturführerschaft, aber einem breiteren Spektrum an Möglichkeiten für Unternehmen, die Verpackungsdichte, optische Skalierung oder interoperable Die-Integration lösen. Diese Struktur unterstützt eine starke Konzentration im Zentrum des Marktes und lässt gleichzeitig Raum für spezialisierte Neueinsteiger an den Rändern.

Marktführer im Chiplet-basierten GPU-Bereich

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Taiwan Semiconductor Manufacturing Company Limited

-

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: AMD kündigte Investitionen von mehr als 10 Milliarden USD in das Taiwan-Ökosystem an, qualifizierte die branchenweit erste 2,5D-panelbasierte Elevated-Fanout-Bridge-Verbindung mit PTI und initiierte das Helios-Rack-Scale-Plattform-Deployment mit MI450X-Chiplet-GPUs in Multi-Gigawatt-Deployments ab der zweiten Hälfte 2026.

- März 2026: NVIDIA stellte auf der GTC 2026 die Vera-Rubin-NVL72-Plattform vor, die 72 Rubin-GPUs auf Basis von Dual-Retikel-großen Rechen-Chiplets mit HBM4-Speicher integriert und auf vollständige Produktionslieferungen in der zweiten Hälfte 2026 abzielt, mit einer kombinierten Blackwell- und Vera-Rubin-Auftragspipeline über mehrere Hyperscaler-Generationen.

- September 2025: NVIDIA und Intel kündigten eine wegweisende Zusammenarbeit zur gemeinsamen Entwicklung mehrerer Generationen kundenspezifischer Rechenzentrum- und PC-Produkte an, wobei NVIDIA 5 Milliarden USD in Intel-Stammaktien investiert. Intel wird x86-SoCs produzieren, die NVIDIA-RTX-GPU-Chiplets und kundenspezifische Xeon-CPUs mit NVLink-Integration für KI-Infrastruktur integrieren.

- September 2025: Ayar Labs und Alchip Technologies kündigten eine strategische Partnerschaft an, um die KI-Scale-up-Infrastruktur mithilfe co-verpackter Optik zu beschleunigen, unter Nutzung von TSMCs CoWoS- und SoIC-Verpackungsplattformen, mit dem Ziel eines kommerziellen CPO-Deployments in GPU-Scale-KI-Beschleunigern von 2026 bis 2028.

Umfang des globalen Chiplet-basierten GPU-Marktberichts

Der Chiplet-basierte GPU-Markt umfasst Grafikprozessoren, die unter Verwendung einer Chiplet-Architektur entwickelt wurden, bei der mehrere kleinere Halbleiter-Dies in ein einziges Gehäuse integriert werden, um eine einheitliche Rechenplattform zu bilden. Im Gegensatz zu traditionellen monolithischen GPU-Designs nutzen Chiplet-basierte GPUs modulare Die-to-Die-Integrationstechnologien, um Skalierbarkeit, Fertigungsausbeute, Leistungseffizienz, Designflexibilität und Kostenoptimierung zu verbessern. Diese Architekturen ermöglichen es GPU-Herstellern, Rechen-, Speicher-, Cache-, Ein-/Ausgabe- und spezialisierte Beschleunigerfunktionen über mehrere miteinander verbundene Dies hinweg unter Verwendung fortschrittlicher Verpackungs- und Verbindungstechnologien zu kombinieren.

Der Chiplet-basierte GPU-Markt ist segmentiert nach Prozessortyp (Diskrete / Hochleistungsrechen-GPU-Chiplets, Integrierte / Verbraucher-GPU-Chiplets, KI-Beschleuniger-GPU-Chiplets / Heterogene GPU-Module, GPU-Chiplets in Multi-Die-SoC / Adaptiven Konfigurationen und Weitere Chiplet-basierte GPU-Varianten), Verpackungstechnologie (2,5D-Interposer- und Bridge-basierte Verpackung, 3D-gestapelte und hybrid-gebondete Verpackung, Fan-Out- und RDL-basierte fortschrittliche Verpackung, Organische Substrat-basierte Multi-Die-Verpackung und Weitere Verpackungstechnologien), Verbindungsstandard (UCIe-basierte Die-to-Die-Verbindung, Proprietäre Die-to-Die-Verbindung und Hybride offene Standard- und proprietäre Architekturen), Endnutzerbranche (Rechenzentren und Cloud-Computing, Hochleistungsrechnen, Verbraucher-Computing, Automobil und Mobilität, Telekommunikation und Netzwerke, Industrielle und Edge-KI, Luft- und Raumfahrt sowie Verteidigung und Weitere Endnutzerbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diskrete / Hochleistungsrechen-GPU-Chiplets |

| Integrierte / Verbraucher-GPU-Chiplets |

| KI-Beschleuniger-GPU-Chiplets / Heterogene GPU-Module |

| GPU-Chiplets in Multi-Die-SoC / Adaptiven Konfigurationen |

| Weitere Chiplet-basierte GPU-Varianten |

| 2,5D-Interposer- und Bridge-basierte Verpackung |

| 3D-gestapelte und hybrid-gebondete Verpackung |

| Fan-Out- und RDL-basierte fortschrittliche Verpackung |

| Organische Substrat-basierte Multi-Die-Verpackung |

| Weitere Verpackungstechnologien |

| UCIe-basierte Die-to-Die-Verbindung |

| Proprietäre Die-to-Die-Verbindung |

| Hybride offene Standard- und proprietäre Architekturen |

| Rechenzentren und Cloud-Computing |

| Hochleistungsrechnen |

| Verbraucher-Computing |

| Automobil und Mobilität |

| Telekommunikation und Netzwerke |

| Industrielle und Edge-KI |

| Luft- und Raumfahrt sowie Verteidigung |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Prozessortyp | Diskrete / Hochleistungsrechen-GPU-Chiplets | |

| Integrierte / Verbraucher-GPU-Chiplets | ||

| KI-Beschleuniger-GPU-Chiplets / Heterogene GPU-Module | ||

| GPU-Chiplets in Multi-Die-SoC / Adaptiven Konfigurationen | ||

| Weitere Chiplet-basierte GPU-Varianten | ||

| Nach Verpackungstechnologie | 2,5D-Interposer- und Bridge-basierte Verpackung | |

| 3D-gestapelte und hybrid-gebondete Verpackung | ||

| Fan-Out- und RDL-basierte fortschrittliche Verpackung | ||

| Organische Substrat-basierte Multi-Die-Verpackung | ||

| Weitere Verpackungstechnologien | ||

| Nach Verbindungsstandard | UCIe-basierte Die-to-Die-Verbindung | |

| Proprietäre Die-to-Die-Verbindung | ||

| Hybride offene Standard- und proprietäre Architekturen | ||

| Nach Endnutzerbranche | Rechenzentren und Cloud-Computing | |

| Hochleistungsrechnen | ||

| Verbraucher-Computing | ||

| Automobil und Mobilität | ||

| Telekommunikation und Netzwerke | ||

| Industrielle und Edge-KI | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert von Chiplet-basierten GPUs?

Die Größe des Chiplet-basierten GPU-Marktes betrug im Jahr 2025 2,49 Milliarden USD, erreichte im Jahr 2026 3,4 Milliarden USD und wird bis 2031 voraussichtlich 13,75 Milliarden USD bei einer CAGR von 32,30 % erreichen.

Warum werden Chiplets im GPU-Design immer wichtiger?

Retikel-Größenbeschränkungen, steigende Designkosten bei fortgeschrittenen Fertigungsknoten und der Bedarf an mehr HBM-Kapazität machen Multi-Die-GPU-Architekturen praktischer als größere monolithische Designs.

Welcher Prozessortyp wächst in diesem Bereich am schnellsten?

KI-Beschleuniger-GPU-Chiplets und heterogene GPU-Module sind der am schnellsten wachsende Prozessortyp mit einer prognostizierten CAGR von 33,28 % bis 2031.

Welcher Verpackungsansatz führt derzeit beim Umsatz?

2,5D-Interposer- und Bridge-basierte Verpackung führte im Jahr 2025 mit einem Anteil von 47,48 %, unterstützt durch eine starke Abhängigkeit von CoWoS-Klasse-Verpackung für KI-GPU-Deployment.

Welche Endnutzergruppe treibt die größte Nachfrage an?

Rechenzentren und Cloud-Computing hielten im Jahr 2025 den größten Endnutzeranteil von 46,32 % und spiegeln damit die anhaltende Hyperscaler-Nachfrage nach fortschrittlicher KI-Infrastruktur wider.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 32,98 % bis 2031, unterstützt durch souveräne KI- und Rechenzentrum-Investitionsprogramme.

Seite zuletzt aktualisiert am: