GPU-Middleware-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.64 Milliarden US-Dollar |

| Marktgröße (2031) | 14.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

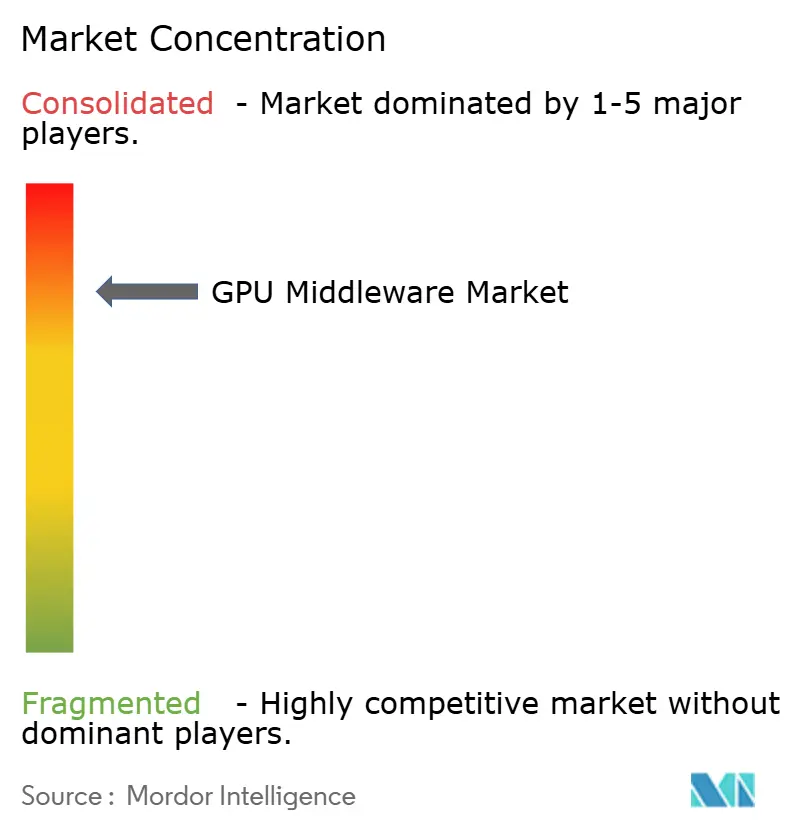

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GPU-Middleware-Marktanalyse von Mordor Intelligence

Die GPU-Middleware-Marktgröße wird voraussichtlich von 2,69 Milliarden USD im Jahr 2025 auf 3,64 Milliarden USD im Jahr 2026 steigen und bis 2031 14,11 Milliarden USD erreichen, mit einem CAGR von 31,12 % über den Zeitraum 2026–2031. Der GPU-Middleware-Markt expandiert, weil große KI-Rechenbereitstellungen nun dedizierte Planung, Orchestrierung und Laufzeitsteuerung benötigen, bevor Cluster effizient im großen Maßstab genutzt werden können. Die Nachfrage ist nach wie vor eng mit den Infrastrukturausbauprogrammen von Hyperscalern und Cloud-Anbietern verknüpft, was die Beschaffungszyklen auf Käufer konzentriert, die GPU-Kapazitäten schnell bereitstellen können. Der Umsatzmix begünstigt heute noch Software, aber Implementierungs- und Optimierungsarbeiten gewinnen an Bedeutung, da Cluster komplexer und stärker über Cloud-, On-Premises- und Hybridumgebungen verteilt werden. Das regionale Wachstum ist dort am stärksten, wo souveräne KI-Investitionen, die Modernisierung von Unternehmen und Anforderungen an die Datenspeicherung Organisationen dazu veranlassen, größere GPU-Bestände aufzubauen oder zu verwalten. Der Wettbewerb im GPU-Middleware-Markt wird von Anbietern geprägt, die Hardware-Ausrichtung, Orchestrierungstiefe und Unterstützung bei der Unternehmensintegration kombinieren, während das Wachstum weiterhin durch Hardware-Verfügbarkeit, Energiebeschränkungen und das spezialisierte Fachwissen, das für den Betrieb von GPU-Umgebungen erforderlich ist, unter Druck steht.

Wichtigste Erkenntnisse des Berichts

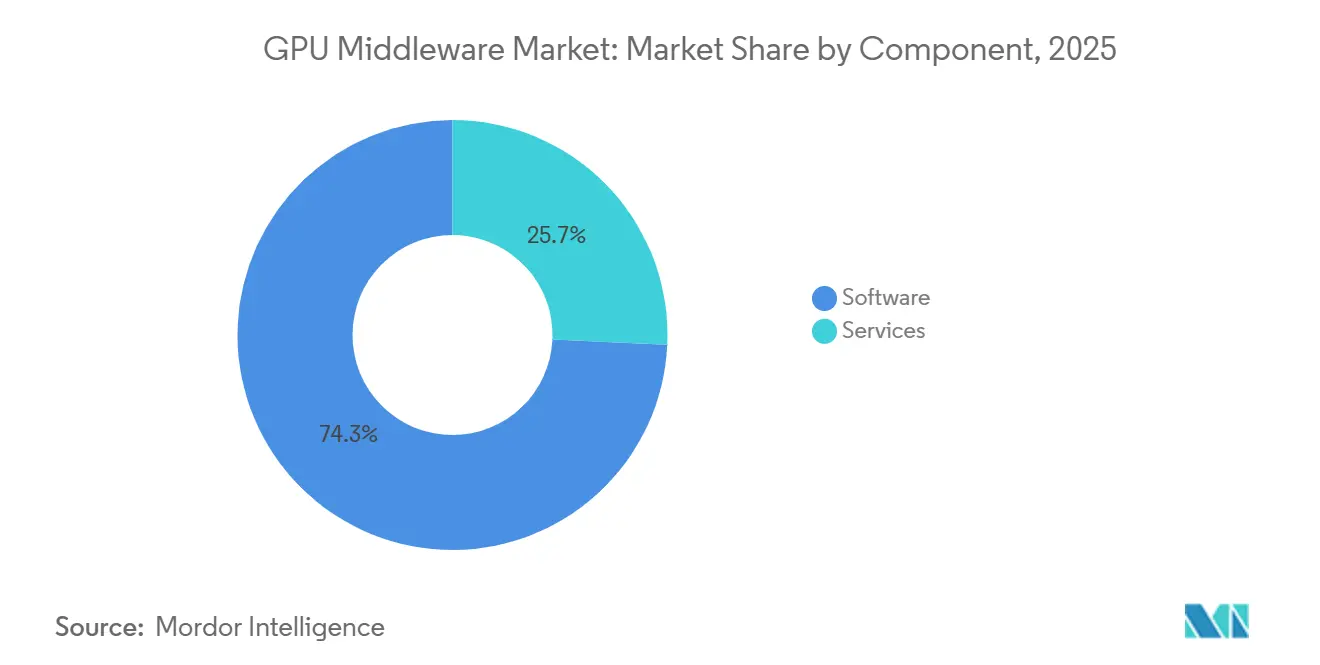

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 74,28 % am GPU-Middleware-Markt auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 32,56 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 52,41 % am GPU-Middleware-Markt auf die Cloud, während Hybrid bis 2031 voraussichtlich mit einem CAGR von 31,96 % wachsen wird.

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 81,34 % des Umsatzes, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 31,63 % wachsen werden.

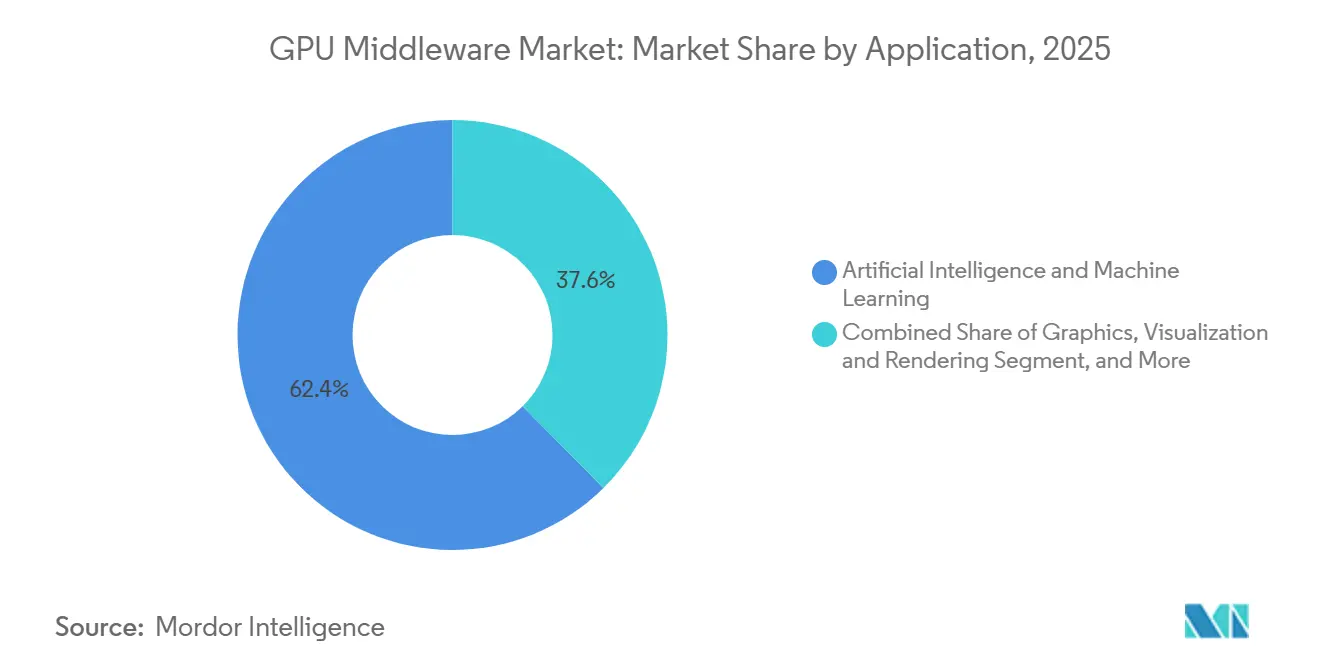

- Nach Anwendung entfielen im Jahr 2025 62,39 % des Marktes auf künstliche Intelligenz und maschinelles Lernen, mit einem prognostizierten CAGR von 32,14 % bis 2031.

- Nach Endnutzerbranche hielten Cloud-Dienstleister, Hyperscaler und Rechenzentrumsbetreiber im Jahr 2025 62,51 % des Umsatzes, während der Automobilsektor bis 2031 voraussichtlich mit einem CAGR von 31,87 % expandieren wird.

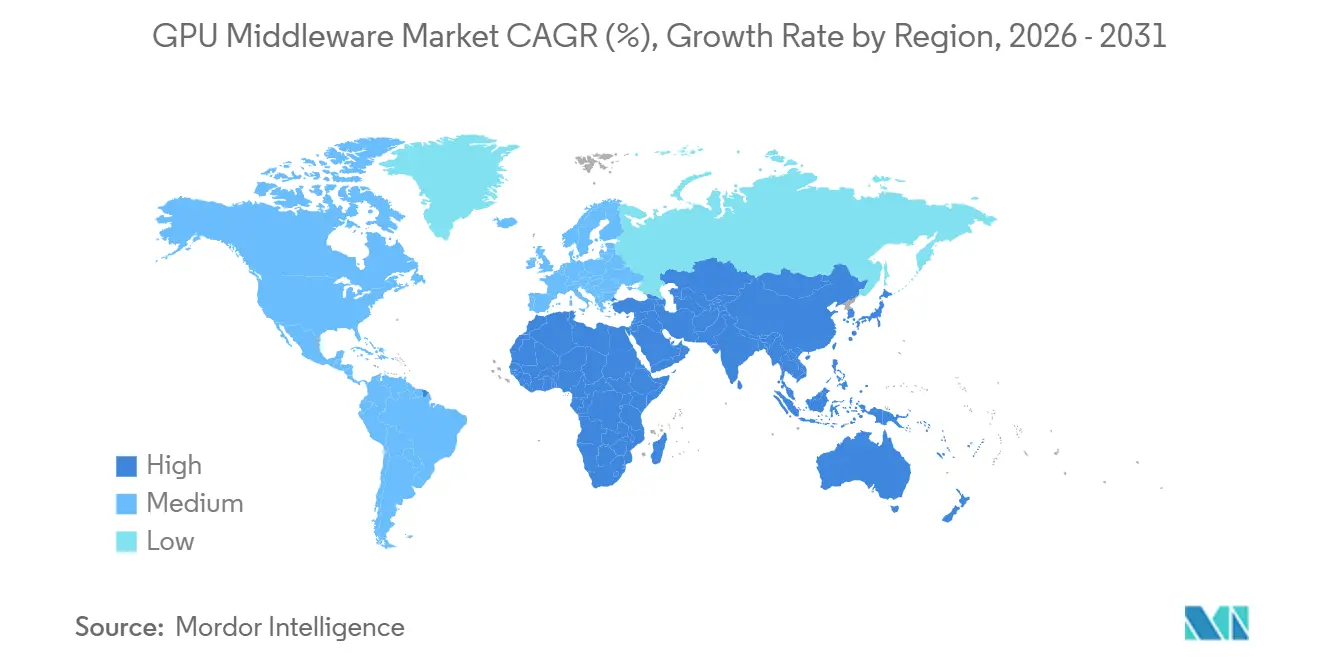

- Nach Geografie führte Nordamerika mit einem Anteil von 43,72 % am globalen GPU-Middleware-Marktumsatz im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 32,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GPU-Middleware-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KI-Modelltraining- und Inferenz-GPU-Dichte | +9.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Unternehmensnachfrage nach mandantenfähiger GPU-Ressourcenteilung | +7.5% | Global, mit Nordamerika und Europa als führende Regionen bei der Unternehmensadoption | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Bedarf an GPU-Auslastungsoptimierung in Cloud- und On-Premises-Umgebungen | +5.8% | Global, mit stärkstem Bedarf in Nordamerika, Deutschland und Japan | Mittelfristig (2–4 Jahre) |

| Ausweitung von Hochleistungsrechenworkloads über Branchen hinweg | +3.6% | Forschungseinrichtungen in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung containerisierter KI- und MLOps-Workflows | +2.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verstärkte Nutzung hybrider und Multi-Cloud-GPU-Infrastruktur | +1.8% | Global, mit frühen Gewinnen in regulierten Branchen in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI-Modelltraining- und Inferenz-GPU-Dichte

Der GPU-Middleware-Markt wächst, da die KI-Modellentwicklung zunehmend von größeren, dichteren Rechenumgebungen abhängt. NVIDIA stellte im Juni 2026 die Vera-Rubin-Plattform als ein Rack-Scale-System vor, das CPU, GPU, Netzwerk und Software für wissenschaftliche und KI-Workloads kombiniert, was zeigt, wie eng integriert Bereitstellungen der nächsten Generation werden. Microsoft kündigte im Juni 2026 außerdem einen neuen Rechenzentrumscampus in Pecos, Texas, an, um rund 2 Gigawatt KI- und Cloud-Kapazität hinzuzufügen, was widerspiegelt, wie schnell die Infrastrukturexpansion in der Kernkäuferbasis voranschreitet. NVIDIA und Eli Lilly gründeten im Januar 2026 außerdem ein gemeinsames KI-Innovationslabor mit einer geplanten Investition von bis zu 1 Milliarde USD über 5 Jahre, was darauf hindeutet, dass große Modell-Workloads zunehmend in stark regulierte kommerzielle Umgebungen vordringen.[1]NVIDIA, "NVIDIA und Eli Lilly kündigen gemeinsames KI-Innovationslabor mit einer Investition von bis zu 1 Milliarde USD an," NVIDIA Newsroom, nvidianews.nvidia.com Mit dem Wachstum dieser Cluster steigt auch die Betriebslast für Scheduler, Speichersteuerungsschichten und Ressourcenzuweisungstools. Dieses Muster hält den GPU-Middleware-Markt eng an jede neue Welle des KI-Trainings und der Skalierung der Inferenz gebunden.

Wachsende Unternehmensnachfrage nach mandantenfähiger GPU-Ressourcenteilung

Der GPU-Middleware-Markt profitiert auch von der Notwendigkeit, begrenzte GPU-Ressourcen über Teams, Modelle und Workloads hinweg zu teilen, ohne die Kontrolle zu verlieren. IBM Research, Red Hat und NxtGen Cloud berichteten im Juni 2026, dass das Open-Source-Framework llm-d eine 3- bis 5-mal schnellere Inferenz und eine verdoppelte Durchsatzrate auf gemischter GPU-Hardware lieferte, mit potenziellen jährlichen Einsparungen von bis zu 5,25 Millionen USD pro großer Bereitstellung. NVIDIA überführte außerdem seinen Dynamic-Resource-Allocation-Treiber für GPUs in die Kubernetes-Community und nahm den KAI-Scheduler im März 2026 als CNCF-Sandbox-Projekt auf, was eine breitere Nutzung von gemeinsamem, richtliniengesteuertem GPU-Scheduling ermöglicht. Red Hat geht in dieselbe Richtung mit seiner KI-Fabrik mit NVIDIA, die gebündelten Zugang, intelligente Orchestrierung und automatisches Checkpointing für lang laufende Jobs bietet. Diese Schritte reduzieren die Notwendigkeit, dass eine einzelne Anwendung oder ein Team ganze Cluster für lange Zeiträume reserviert. Das unterstützt den GPU-Middleware-Markt, weil mandantenfähige Steuerung zu einem zentralen Kaufkriterium wird und nicht mehr nur ein optionales Merkmal ist.

Zunehmender Bedarf an GPU-Auslastungsoptimierung in Cloud- und On-Premises-Umgebungen

Der GPU-Middleware-Markt profitiert, wenn Organisationen sich darauf konzentrieren, den Output aus bestehenden GPU-Beständen zu verbessern, anstatt zuerst Hardware hinzuzufügen. NVIDIA hat den KAI-Scheduler als Open Source veröffentlicht und den Dynamic-Resource-Allocation-Treiber für GPUs im Jahr 2026 gespendet, was dazu beiträgt, die Zuweisung und Verwaltung von Beschleunigern in Kubernetes-nativen Umgebungen zu standardisieren. Red Hat OpenShift 4.21 hat Dynamic Resource Allocation im März 2026 ebenfalls zur allgemeinen Verfügbarkeit gebracht und das ältere Geräte-Plugin-Modell durch eine detailliertere, attributbewusste Planung ersetzt. HPE erweiterte außerdem sein KI-Fabrik-Portfolio mit Mission-Control-Integration und Red-Hat-OpenShift-Unterstützung, was zeigte, dass Unternehmenskäufer Orchestrierungsschichten wollen, die hybride KI-Umgebungen mit weniger manuellem Eingriff verwalten können. Wenn die Auslastung zur zentralen wirtschaftlichen Frage wird, legen Käufer mehr Wert auf Planungsqualität, Richtliniendurchsetzung und Workload-Platzierungslogik. Das verlagert die Ausgaben in Richtung des GPU-Middleware-Marktes, weil Software zum Werkzeug wird, das bestimmt, ob teure GPU-Kapazität tatsächlich produktiv ist.

Ausweitung von Hochleistungsrechenworkloads über Branchen hinweg

Der GPU-Middleware-Markt wird auch durch die zunehmende Nutzung von Hochleistungsrechnen über traditionelle Forschungsumgebungen hinaus unterstützt. NVIDIA positionierte Vera Rubin sowohl für wissenschaftliches Rechnen als auch für KI-Workloads, was auf eine engere Verbindung zwischen simulations- und modellintensiver Infrastruktur hindeutet. AMD präsentierte im Juni 2026 außerdem eine Vorschau auf die Instinct-MI430X-GPU mit mehr als 200 Teraflops nativer FP64-Leistung, was darauf hindeutet, dass Anbieter weiterhin rechenintensive industrielle und wissenschaftliche Anwendungsfälle anvisieren. Das KI-Labor von NVIDIA und Eli Lilly vom Januar 2026 zeigte dieselbe Konvergenz in der Praxis, wobei biomedizinische Grundlagenmodelle auf die Arzneimittelentdeckung und Fertigungsoptimierung angewendet wurden. Der Start von MORAIs nächster Generation der digitalen Zwillingssimulationsplattform im Juni 2026 wies ebenfalls auf eine steigende Nachfrage aus validierungsintensiven Automobil-Workflows hin. Da mehr Branchen Simulation, digitale Zwillinge und KI in einer einzigen Betriebsumgebung einsetzen, profitiert der GPU-Middleware-Markt von der Notwendigkeit, gemischte Workloads über gemeinsam genutzte Cluster hinweg zu koordinieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe GPU-Infrastrukturkosten und Integrationskomplexität | -6.2% | Global, am stärksten ausgeprägt in den aufstrebenden Regionen Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für GPU-Orchestrierung, CUDA-Optimierung und Cluster-Optimierung | -4.1% | Global, mit kritischen Engpässen in Europa und Südamerika | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Strom, Kühlung und Rack-Dichte in veralteten Rechenzentren | -2.8% | Nordamerika, Europa und Südamerika | Mittelfristig (2–4 Jahre) |

| Exportkontrollen und Volatilität bei der Hardware-Zuteilung für fortschrittliche GPUs | -1.9% | Asien-Pazifik, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe GPU-Infrastrukturkosten und Integrationskomplexität

Der GPU-Middleware-Markt steht noch immer vor einer klaren Hürde: Die Skalierung der GPU-Infrastruktur erfordert erhebliche Vorabinvestitionen und eine sorgfältige Integration. CoreWeave schloss im März 2026 eine Finanzierungsfazilität von 8,5 Milliarden USD ab, gefolgt von einer weiteren Kreditfazilität von 3,1 Milliarden USD im Mai 2026, was unterstreicht, wie kapitalintensiv die GPU-Plattformerweiterung selbst für spezialisierte Anbieter geworden ist. Microsofts Ankündigung in Pecos im Juni 2026 unterstrich ebenfalls, dass größere KI-Kapazitätserweiterungen nun in sehr großem Maßstab stattfinden, den kleinere Käufer nicht leicht erreichen können. Auf der Bereitstellungsseite wurde Red Hats KI-Fabrik mit NVIDIA auf Hardware von Cisco, Dell Technologies, Lenovo und Supermicro validiert, was zeigt, dass reale Implementierungen oft getestete Kombinationen über mehrere Schichten hinweg erfordern. Das KI-Fabrik-Portfolio von HPE folgt derselben Logik, indem es Orchestrierung, Mandantenfähigkeit und Unternehmenssoftware in zertifizierten Systemen bündelt. Bis diese Bereitstellungen einfacher und kostengünstiger aufzubauen sind, wird der GPU-Middleware-Markt weiterhin mit einer langsameren Adoption konfrontiert sein.

Mangel an Fachkräften für GPU-Orchestrierung, CUDA-Optimierung und Cluster-Optimierung

Der GPU-Middleware-Markt steht auch vor einem Fachkräfteproblem, da gute Ergebnisse von der richtigen Einrichtung, Optimierung und Planung abhängen und nicht nur von der Hardware. Eine Studie aus dem Jahr 2026 im Journal of Supercomputing ergab, dass MPS die Leistung bei der gemeinsamen Ausführung unter günstigen Workloads um bis zu 30 % verbessern und den Energieverbrauch um 20 % senken kann, aber auch die Leistung unter Speicherkonflikten um 30 % verschlechtern kann. Diese Bandbreite zeigt, wie empfindlich die Ergebnisse sein können, wenn Teams die Sharing- und Platzierungsrichtlinien nicht korrekt konfigurieren. Red Hats Übergang zur allgemeinen Verfügbarkeit von Dynamic Resource Allocation gibt Administratoren mehr Kontrolle über GPU-Attribute, erhöht aber auch die technische Anforderung für Teams, die diese Richtlinien definieren und verwalten müssen. NVIDIAs Open-Source-Scheduler-Arbeit hilft dabei, den Stack zu standardisieren, beseitigt jedoch nicht den Bedarf an Spezialkenntnissen im Cluster-Betrieb und in der Workload-Optimierung. Dies verlangsamt die direkte Adoption in Teilen des GPU-Middleware-Marktes, in denen Organisationen produktionsfähige KI-Kapazitäten anstreben, aber noch keine erfahrenen Infrastrukturteams haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungsnachfrage spiegelt den Wendepunkt der Infrastrukturkomplexität wider

Software entfiel im Jahr 2025 auf 74,28 % des Umsatzes, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 32,56 % wachsen werden. Diese Umsatzaufteilung zeigt, dass Käufer beim ersten Aufbau von GPU-Umgebungen noch am stärksten für Scheduler, Virtualisierungstools und Laufzeitsoftware ausgeben. Der aktuelle Mix spiegelt auch wider, wie sich der GPU-Middleware-Markt rund um Plattformsteuerung, Cluster-Management und containerfähige Software-Schichten entwickelt hat. NVIDIAs Entscheidung, den KAI-Scheduler als Open Source zu veröffentlichen und den Dynamic-Resource-Allocation-Treiber für GPUs im Jahr 2026 zu spenden, stärkte die zentrale Position von Software im Stack. Red Hats Veröffentlichung von Dynamic Resource Allocation zur allgemeinen Verfügbarkeit in OpenShift 4.21 hob ebenfalls eine reifende Software-Schicht hervor, die über Unternehmensbereitstellungen hinweg zunehmend standardisiert wird.

Dienstleistungen expandieren jedoch schneller, weil die Bereitstellungskomplexität nun schwerer allein durch Software zu bewältigen ist. Red Hat KI-Fabrik mit NVIDIA umfasst GPU-als-Dienstleistung-Orchestrierung, gebündelten Infrastrukturzugang und automatisches Checkpointing, und diese Art von Rollout erfordert in der Regel strukturierte Implementierungsunterstützung und Betriebsanleitung. HPE ging in dieselbe Richtung mit seinen KI-Fabrik-Portfolio-Updates, bei denen Mission-Control-Software und Unterstützung für hybride Bereitstellungen mit Unternehmensinfrastrukturdienstleistungen gebündelt werden.[2]HPE, "HPE stellt KI-Fabrik der nächsten Generation und Supercomputing-Fortschritte mit NVIDIA vor," HPE Newsroom, hpe.com Anyscales Veröffentlichung von Ray Data mit NVIDIA-cuDF-Unterstützung im Juni 2026 zeigte, dass selbst Kosten- und Leistungsgewinne auf der Workload-Ebene noch von einer starken Integration in breitere Betriebsumgebungen abhängen. In der Praxis deutet das schnellere Wachstum von Dienstleistungen darauf hin, dass sich der GPU-Middleware-Markt von reinen Software-Kaufentscheidungen hin zu Software plus Bereitstellungsergebnissen bewegt. Diese Verschiebung sollte dienstleistungsintensive Engagements wichtig halten, da Organisationen von Pilotclustern zu produktionsskaligen Beständen übergehen.

Nach Bereitstellungsmodus: Hybrid-Dynamik verändert den Cloud-First-Standard

Cloud entfiel im Jahr 2025 auf 52,41 % des Umsatzes, während Hybrid bis 2031 voraussichtlich das schnellste Wachstum mit einem CAGR von 31,96 % verzeichnen wird. Diese Aufteilung zeigt, dass der größte Anteil der aktuellen Ausgaben noch immer auf verwalteten GPU-Zugang entfällt, der es Unternehmen ermöglicht, schnell loszulegen, ohne zuerst dedizierte Infrastruktur aufzubauen. Gleichzeitig deutet die schnellere Hybrid-Wachstumsrate darauf hin, dass sich der GPU-Middleware-Markt in Richtung gemischter Betriebsmodelle und nicht eines reinen Cloud-Standards bewegt. Dieses Muster erfüllt Unternehmensanforderungen, indem es Burst-Training, interne Datenkontrolle und unterschiedliche Latenzanforderungen über Workloads hinweg kombiniert. Es spiegelt auch die Tatsache wider, dass Cloud- und On-Premises-Umgebungen weniger als Alternativen und mehr als miteinander verbundene Teile eines einzigen Betriebsstacks behandelt werden.

Anbieterbewegungen unterstützen diese Richtung. Red Hats KI-Fabrik mit NVIDIA wurde rund um gebündelten Zugang und Orchestrierung über Unternehmensumgebungen hinweg aufgebaut, was zu Organisationen passt, die interne Kontrolle wollen, ohne auf flexible Ressourcenteilung zu verzichten. HPEs KI-Fabrik-Updates vom März 2026 hoben ebenfalls mandantenfähige Skalierung, Mission-Control-Integration und Red-Hat-OpenShift-Unterstützung für hybride KI-Bereitstellungen hervor. Microsofts Ankündigung vom April 2026 zu Japan zeigte, wie wichtig KI-Infrastruktur im Land und lokale Rechendienste dort bleiben, wo Datenspeicherung eine Rolle spielt. Der GPU-Middleware-Markt sieht daher, wie Hybrid an Zugkraft gewinnt, weil es Käufern Richtlinienkontrolle, Workload-Flexibilität und mehr Spielraum gibt, die Infrastruktur an der internen Governance auszurichten. Edge- und Embedded-Bereitstellungen bleiben kleiner, aber dieselbe Hybrid-Logik beginnt, Echtzeit-Anwendungsfälle in der Automobil- und Industriebranche zu beeinflussen.

Nach Unternehmensgröße: Nachfrage jenseits des Großunternehmenskerns beschleunigt sich

Großunternehmen hielten im Jahr 2025 81,34 % des Umsatzes, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 31,63 % wachsen werden. Die aktuelle Umsatzkonzentration spiegelt die Kosten- und Betriebsanforderungen des Aufbaus und der Verwaltung von GPU-Clustern im großen Maßstab wider. Im Jahr 2025 führten große Organisationen noch immer den GPU-Middleware-Markt an, weil sie über stärkere Budgets, interne Ingenieurteams und klarere KI-Produktions-Roadmaps verfügten. Ihre frühe Nachfrage half auch dabei, das Produktdesign rund um Multi-Cluster-Governance, Kontingentmanagement und Unternehmensintegration zu gestalten. Deshalb sitzt ein Großteil der installierten Basis noch immer bei Käufern, die angepasste Bereitstellungs- und Betriebsmodelle unterstützen können.

Die schnellere Wachstumsrate bei kleinen und mittleren Unternehmen deutet auf eine andere Expansionsphase hin. Eine Studie aus dem Jahr 2025 in Applied Sciences ergab, dass gemeinsame Infrastrukturmodelle und öffentlich-private KI-Rechenzentren die Hürden für kleinere Unternehmen senken können, die KI-Fähigkeiten ohne hohe Kapitalinvestitionen anstreben. Diese Erkenntnis deckt sich mit der breiteren Verschiebung hin zu verwaltetem, gebündeltem und verbrauchsorientiertem GPU-Zugang im GPU-Middleware-Markt. Red Hat und HPE haben beide verpackte KI-Fabrik-Ansätze betont, die den Einrichtungsaufwand reduzieren, während Anyscales GPU-native Datenverarbeitungsveröffentlichung zeigt, dass Entwickler zunehmend einfachere Wege zur Produktionsleistung wollen. Da kleinere Unternehmen KI ernsthafter einsetzen, werden sie wahrscheinlich Bereitstellungsmodelle bevorzugen, die die Infrastrukturkomplexität verbergen und gleichzeitig den Zugang zu fortschrittlichem GPU-Scheduling und -Orchestrierung erhalten. Das hält das Wachstum bei kleinen und mittleren Unternehmen für den GPU-Middleware-Markt bedeutsam, auch wenn der Umsatz heute noch in der Großunternehmensbasis verankert ist.

Nach Anwendung: KI- und ML-Workloads geben in allen Segmenten das Tempo vor

Künstliche Intelligenz und maschinelles Lernen entfielen im Jahr 2025 auf 62,39 % der Nachfrage und sind damit der größte Anwendungsbereich im GPU-Middleware-Markt. Dieselbe Kategorie bleibt auch die am schnellsten wachsende Anwendungsgruppe während des gesamten Prognosezeitraums, was die Produktentwicklung auf Training, Inferenz und Effizienz bei der Modellbereitstellung fokussiert hält. Diese Doppelrolle ist wichtig, weil Anbieter Funktionsinvestitionen rechtfertigen können, wenn die größte Workload-Klasse auch die am schnellsten expandierende ist. Es bedeutet auch, dass Zuweisungslogik, Speicherverwaltung und verteilte Ausführung die kommerziell wichtigsten Fähigkeiten im aktuellen Zyklus bleiben. Der GPU-Middleware-Markt wird daher zuerst durch das Verhalten von KI- und ML-Workloads und erst danach durch angrenzende Anwendungsfälle geprägt.

Diese Führungsposition schränkt die Expansion in andere Anwendungen nicht ein. NVIDIA und Eli Lilly starteten im Januar 2026 ein gemeinsames KI-Innovationslabor, um groß angelegte Modelle auf die Arzneimittelentdeckung und Fertigungsoptimierung anzuwenden, was zeigte, wie schnell KI-zentrierte GPU-Workflows in die Biowissenschaften vordringen. NVIDIAs Vera-Rubin-Ankündigung im Juni 2026 zeigte auch, dass KI und wissenschaftliches Rechnen auf derselben Rack-Scale-Architektur positioniert werden. MORAIs Plattformstart im Juni 2026 lieferte ein weiteres Signal, wobei digitale Zwillingssimulation für die ADAS-Validierung, virtuelle Homologation und Tests autonomer Systeme eingesetzt wird. Diese Beispiele zeigen, dass angrenzende Workloads noch wachsen, aber zunehmend auf KI-zentrierte Infrastrukturmuster zurückgreifen. Infolgedessen behandelt der GPU-Middleware-Markt KI und maschinelles Lernen weiterhin als den Anker-Anwendungsfall, der das Plattformdesign im gesamten restlichen Anwendungsmix beeinflusst.

Nach Endnutzerbranche: Automobilsektor stört einen von Cloud-Dienstleistern dominierten Umsatzmix

Cloud-Dienstleister, Hyperscaler und Rechenzentrumsbetreiber hielten im Jahr 2025 62,51 % des Endnutzerumsatzes, während der Automobilsektor bis 2031 voraussichtlich mit einem CAGR von 31,87 % expandieren wird. Diese Konzentration zeigt, wie stark der GPU-Middleware-Markt noch immer von Organisationen abhängt, die Rechenkapazitäten im großen Maßstab bereitstellen und gemeinsam genutzte Infrastruktur schnell monetarisieren können. Im aktuellen Zyklus bleiben diese Käufer die Hauptquelle für große Verträge, Plattformstandardisierung und schnelle Kapazitätserweiterungen. Ihre Führungsposition erklärt auch, warum Cloud-Bereitschaft, Orchestrierungstiefe und Kontrolle über gemischte Mandantenfähigkeit zentrale Produktanforderungen bleiben. Dieser Teil des GPU-Middleware-Marktes ist stabil, weil er direkt mit den größten laufenden KI-Infrastrukturausbauprogrammen verbunden ist.

Der Automobilsektor wächst jedoch schneller, weil softwaredefinierte Fahrzeugsysteme kontinuierliche Simulation, Validierung und iteratives Testen erfordern. MORAIs nächste Generation der digitalen Zwillingssimulationsplattform, die im Juni 2026 gestartet wurde, zielte direkt auf die ADAS-Validierung und regulatorisch ausgerichtete Tests autonomer Systeme ab, was diese Verschiebung unterstützt. Dasselbe Muster zeigt sich in den Biowissenschaften, wo das KI-Labor von NVIDIA und Eli Lilly demonstrierte, dass branchenspezifische GPU-Workflows dauerhafter und betrieblicher werden. CoreWeaves expandierende Zusammenarbeit mit NVIDIA unterstrich auch, wie wichtig zweckgebundene GPU-Versorgung für dienstleistungsintensive Endnutzer bleibt, die zuverlässigen Zugang im großen Maßstab wollen. Das Ergebnis ist ein GPU-Middleware-Markt, in dem Hyperscaler noch immer den Umsatz dominieren, aber neues vertikales Wachstum dauerhafter und spezialisierter wird. Das sollte das Risiko einer Überabhängigkeit von einer Käufergruppe schrittweise reduzieren, auch wenn die Cloud-geführte Nachfrage in naher Zukunft die Kernumsatzbasis bleibt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 43,72 % des globalen Umsatzes und ist damit der größte regionale Beitragszahler zum GPU-Middleware-Markt. Diese Führungsposition spiegelt die dichte Konzentration von Hyperscaler-Campussen, KI-Softwareanbietern und Unternehmens-GPU-Bereitstellungen in der Region wider. Microsoft kündigte im Juni 2026 einen neuen Rechenzentrumscampus in Pecos, Texas, an und fügte rund 2 Gigawatt KI- und Cloud-Kapazität hinzu, was Nordamerikas Rolle als größte Infrastrukturaufbauzone im aktuellen Zyklus stärkte. NVIDIA investierte außerdem im Januar 2026 2 Milliarden USD in CoreWeave als Teil einer erweiterten Zusammenarbeit, um bis 2030 mehr als 5 Gigawatt KI-Fabrik-Kapazität zu beschleunigen.[3]Microsoft, "Die nächste KI-Welle antreiben, Kapazität mit unserem neuen Rechenzentrum in Pecos erweitern," Der offizielle Microsoft-Blog, blogs.microsoft.com Diese Schritte unterstützen den Skalenvorteil der Region, weil Infrastruktur-, Software- und Dienstleistungsschichten gemeinsam erweitert werden. Südamerika blieb kleiner, aber die Nachfrage wuchs weiterhin durch verwalteten Cloud-Zugang und regionale Unternehmensmodernisierungsprogramme. In der Praxis gibt Nordamerika noch immer das Tempo für Produktreife, Bereitstellungsmaßstab und Anbieterausrichtung im GPU-Middleware-Markt vor.

Europa entwickelt den GPU-Middleware-Markt auf einem anderen Weg, der mehr Gewicht auf Governance, Souveränität und Unternehmenskontrolle legt. Das Nachfragemuster der Region bevorzugt Cloud-agnostische und On-Premises-Bereitstellungsmodelle bei Workloads, die compliance-sensible Daten beinhalten. Frankreichs nationale KI-Strategie identifizierte GPU-Middleware-Innovation als prioritären Förderbereich, was zeigte, dass die Software-Koordinationsschicht als strategisch wichtig und nicht als sekundär behandelt wird. Dieser politische Hintergrund unterstützt eine stetige Nachfrage nach Orchestrierungstools, die lokalisierte Bereitstellungsentscheidungen und strengere Betriebsanforderungen erfüllen können. Infolgedessen trägt Europa zum GPU-Middleware-Markt weniger durch schiere Größe und mehr durch den Druck für kontrollierbare und souveräne Betriebsmodelle bei.

Asien-Pazifik ist die am schnellsten wachsende Region, wobei die GPU-Middleware-Marktgröße in dieser Geografie bis 2031 voraussichtlich mit einem CAGR von 32,15 % wachsen wird. Die Region profitiert von souveränen KI-Investitionen, wachsender Unternehmensnachfrage und einem breiteren Drang nach landesinterner Rechenkapazität. Microsoft kündigte im April 2026 eine Investition von 10 Milliarden USD in Japan an, einschließlich der Zusammenarbeit mit Sakura Internet und SoftBank, um GPU-basierte KI-Rechendienste mit inländischer Datenspeicherung bereitzustellen. Dieses Beispiel erfasst das regionale Thema klar, weil das Wachstum nicht nur durch Kapazitätserweiterungen, sondern auch durch lokale Kontrollanforderungen angetrieben wird. Das schnellere Tempo von Asien-Pazifik bedeutet, dass es zu einer wichtigeren Quelle neuer Verträge wird, insbesondere dort, wo Unternehmen und öffentliche Institutionen KI-Infrastruktur innerhalb nationaler Grenzen wollen. Diese Dynamik sollte den GPU-Middleware-Markt geografisch im Laufe der Zeit ausgewogener machen, auch wenn Nordamerika beim aktuellen Umsatz noch führt.

Wettbewerbslandschaft

Der GPU-Middleware-Markt ist stark konsolidiert, wobei NVIDIA die stärkste strukturelle Position hält, weil seine Softwarestrategie eng mit seiner Hardware verknüpft ist. NVIDIA schloss die Übernahme von Run AI Ende 2024 ab und veröffentlichte dann den KAI-Scheduler im Jahr 2025 als Open Source, was ein proprietäres Scheduling-Asset in einen gemeinschaftsorientierten Kontrollpunkt verwandelte. Im März 2026 spendete NVIDIA außerdem den Dynamic-Resource-Allocation-Treiber für GPUs an die Kubernetes-Community und überführte den KAI-Scheduler in das CNCF-Sandbox-Projekt, was seinen Einfluss auf die breitere Orchestrierungsschicht ausdehnte. Diese Schritte geben NVIDIA mehr als nur Produktsichtbarkeit, weil sie das Unternehmen nahe an die Standards und Schnittstellen bringen, die viele Bereitstellungen nutzen werden. Im GPU-Middleware-Markt ist das ein Vorteil, den reine Softwareanbieter schwer erreichen können.

Große Systemanbieter konkurrieren, indem sie Orchestrierung mit Infrastruktur und Unternehmensunterstützung bündeln. Red Hat startete Anfang 2026 die KI-Fabrik mit NVIDIA, um GPU-als-Dienstleistung-Orchestrierung, gebündelten Infrastrukturzugang und Checkpointing in einem standardisierteren Unternehmensformat bereitzustellen. HPE folgte mit KI-Fabrik-Portfolio-Updates im März 2026, die mandantenfähige Skalierung, Mission-Control-Integration und Red-Hat-OpenShift-Unterstützung für hybride Bereitstellungen hinzufügten. CoreWeave und NVIDIA erweiterten außerdem ihre Zusammenarbeit im Januar 2026 rund um zukünftige KI-Fabrik-Kapazitäten und frühen Plattformzugang, was zeigte, wie Infrastrukturspezialisten enge Anbieterausrichtung als Wettbewerbshebel nutzen. Diese strategischen Schritte deuten darauf hin, dass der GPU-Middleware-Markt Anbieter belohnt, die Integrationsreibung reduzieren und gleichzeitig Leistung und Skalierung erhalten können.

Es gibt noch Raum für Spezialisten, aber die Möglichkeiten sind enger und gezielter. Anyscales Ray-Data-Veröffentlichung mit NVIDIA-cuDF-Unterstützung im Juni 2026 konzentrierte sich auf Kostensenkung und Workflow-Vereinheitlichung, was zeigte, wie entwicklerorientierte Akteure konkurrieren können, indem sie Ausführungspfade vereinfachen, anstatt den gesamten Stack zu besitzen. IBM Researchs llm-d-Ergebnisse zeigten auch, dass Mixed-Hardware-Optimierung und Inferenzeffizienz aktive Differenzierungsbereiche bleiben.[4]IBM Research, "KI auf gemischter Hardware für Geschwindigkeit und Erschwinglichkeit betreiben," IBM Research Blog, research.ibm.com Der GPU-Middleware-Markt bleibt daher offen für Anbieter, die spezifische Workload-, Kosten- oder Benutzerfreundlichkeitsprobleme lösen. Dennoch sitzen die stärksten Positionen noch immer bei Unternehmen, die Orchestrierung mit breiteren Infrastruktur-Ökosystemen verknüpfen können. Dieses Gleichgewicht unterstützt eine mäßig konzentrierte Struktur und keine vollständig fragmentierte.

Marktführer in der GPU-Middleware-Branche

NVIDIA Corporation

Amazon Web Services, Inc.

Microsoft Corporation

International Business Machines Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Microsoft kündigte einen neuen Rechenzentrumscampus in Pecos, Texas, an und fügte rund 2 Gigawatt KI- und Cloud-Rechenkapazität hinzu – eine der größten einzelnen Infrastrukturerweiterungen des Unternehmens, die voraussichtlich auf dem Höhepunkt des Ausbaus über 6.000 Bauarbeitsplätze unterstützen wird. Die Investition spiegelt die anhaltende Unternehmensnachfrage nach GPU-beschleunigten KI-Diensten über Branchen hinweg wider.

- Juni 2026: Anyscale startete Ray Data mit NVIDIA-cuDF-Unterstützung und ermöglichte damit GPU-native multimodale Datenverarbeitung, die die Kosten im Vergleich zu gleichwertigen reinen CPU-Pipelines auf NVIDIA-RTX-PRO-4500-Blackwell-Hardware um 80 % senkt. Die Fähigkeit positioniert Ray als ein einheitliches verteiltes System, das Datenvorbereitung und Modelltraining kombiniert und die Infrastrukturfragmentierung für KI-Plattformteams reduziert.

- Juni 2026: IBM Research, Red Hat und NxtGen Cloud veröffentlichten Ergebnisse für llm-d und demonstrierten eine 3- bis 5-mal schnellere Inferenz und verdoppelten Durchsatz auf gemischter GPU-Hardware im Vergleich zu Standard-Kubernetes-Bereitstellungen, mit potenziellen Kosteneinsparungen von bis zu 5,25 Millionen USD jährlich pro großer Modellbereitstellung.

- Juni 2026: MORAI startete eine nächste Generation der digitalen Zwillingssimulationsplattform, die auf ADAS-Validierung, virtuelle Homologation und regulatorisch ausgerichtete Tests autonomer Systeme abzielt, mit anfänglicher Bereitstellung im Automobilbereich und Ausweitung auf Verteidigungsanwendungen.

Umfang des globalen GPU-Middleware-Marktberichts

GPU-Middleware bezeichnet die Software-Schicht, die Anwendungen den Zugriff auf, die Verwaltung von und die Optimierung von Grafikprozessor-Ressourcen (GPU) für Aufgaben wie Rendering, paralleles Rechnen, künstliche Intelligenz, maschinelles Lernen, Simulation, Visualisierung und Hochleistungsrechnen ermöglicht. Der Umfang des Berichts umfasst GPU-Middleware-Lösungen, die branchenübergreifend eingesetzt werden, einschließlich Gaming und Unterhaltung, Automobil, Gesundheitswesen, Fertigung, Rechenzentren und andere Endnutzeranwendungen, und analysiert Markttrends, Wachstumstreiber, Herausforderungen, Wettbewerbslandschaft und Chancen während des Prognosezeitraums.

Der GPU-Middleware-Marktbericht ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises, Hybrid und Edge/Embedded), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (künstliche Intelligenz und maschinelles Lernen, Hochleistungsrechnen und wissenschaftliche/technische Simulation, Datenanalyse, Datenbanken und Graphverarbeitung, Grafik, Visualisierung und Rendering, virtuelle Desktop-Infrastruktur und Remote-Workstations sowie digitale Zwillinge und industrielle Simulation), Endnutzerbranche (Cloud-Dienstleister, Hyperscaler und Rechenzentrumsbetreiber, Informationstechnologie und Telekommunikation, Bank-, Finanz- und Versicherungswesen, Gesundheitswesen und Biowissenschaften, Medien und Unterhaltung, Automobil, Fertigung und andere Endnutzerbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Edge/Embedded |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Künstliche Intelligenz und maschinelles Lernen |

| Hochleistungsrechnen und wissenschaftliche/technische Simulation |

| Datenanalyse, Datenbanken und Graphverarbeitung |

| Grafik, Visualisierung und Rendering |

| Virtuelle Desktop-Infrastruktur und Remote-Workstations |

| Digitale Zwillinge und industrielle Simulation |

| Cloud-Dienstleister, Hyperscaler und Rechenzentrumsbetreiber |

| Informationstechnologie und Telekommunikation |

| Bank-, Finanz- und Versicherungswesen |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| Automobil |

| Fertigung |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Edge/Embedded | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Künstliche Intelligenz und maschinelles Lernen | |

| Hochleistungsrechnen und wissenschaftliche/technische Simulation | ||

| Datenanalyse, Datenbanken und Graphverarbeitung | ||

| Grafik, Visualisierung und Rendering | ||

| Virtuelle Desktop-Infrastruktur und Remote-Workstations | ||

| Digitale Zwillinge und industrielle Simulation | ||

| Nach Endnutzerbranche | Cloud-Dienstleister, Hyperscaler und Rechenzentrumsbetreiber | |

| Informationstechnologie und Telekommunikation | ||

| Bank-, Finanz- und Versicherungswesen | ||

| Gesundheitswesen und Biowissenschaften | ||

| Medien und Unterhaltung | ||

| Automobil | ||

| Fertigung | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GPU-Middleware-Markt aktuell und wie wird er prognostiziert?

Die GPU-Middleware-Marktgröße betrug im Jahr 2025 2,69 Milliarden USD, erreichte im Jahr 2026 3,64 Milliarden USD und wird bis 2031 voraussichtlich 14,11 Milliarden USD bei einem CAGR von 31,12 % erreichen.

Welche Komponentenkategorie führt den Umsatz in diesem Bereich an?

Software führte im Jahr 2025 mit 74,28 % des Umsatzes, was die starke Nachfrage nach Scheduling-, Orchestrierungs-, Virtualisierungs- und Laufzeitsteuerungsschichten widerspiegelt.

Warum gewinnt die hybride Bereitstellung für die GPU-Orchestrierung an Bedeutung?

Hybrid wird voraussichtlich mit einem CAGR von 31,96 % wachsen, weil Unternehmen Cloud-Flexibilität zusammen mit On-Premises-Kontrolle für Datenspeicherung, Latenz und Governance-Anforderungen wollen.

Welcher Anwendungsbereich treibt die stärkste Nachfrage nach GPU-Middleware an?

Künstliche Intelligenz und maschinelles Lernen entfielen im Jahr 2025 auf 62,39 % der Nachfrage und blieben während des gesamten Prognosezeitraums die am schnellsten wachsende Anwendungskategorie.

Welche Endnutzergruppe gibt derzeit am meisten für GPU-Middleware aus?

Cloud-Dienstleister, Hyperscaler und Rechenzentrumsbetreiber führten im Jahr 2025 mit 62,51 % des Endnutzerumsatzes aufgrund ihrer groß angelegten Infrastrukturausbauprogramme.

Welche Region wächst am schnellsten und welche Region ist die größte?

Nordamerika war die größte Region mit einem Anteil von 43,72 % am Umsatz im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich am schnellsten mit einem CAGR von 32,15 % wachsen wird.

Seite zuletzt aktualisiert am: