Taille et Part du Marché des GPU à Base de Chiplets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.40 Milliards de dollars |

| Taille du Marché (2031) | 13.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

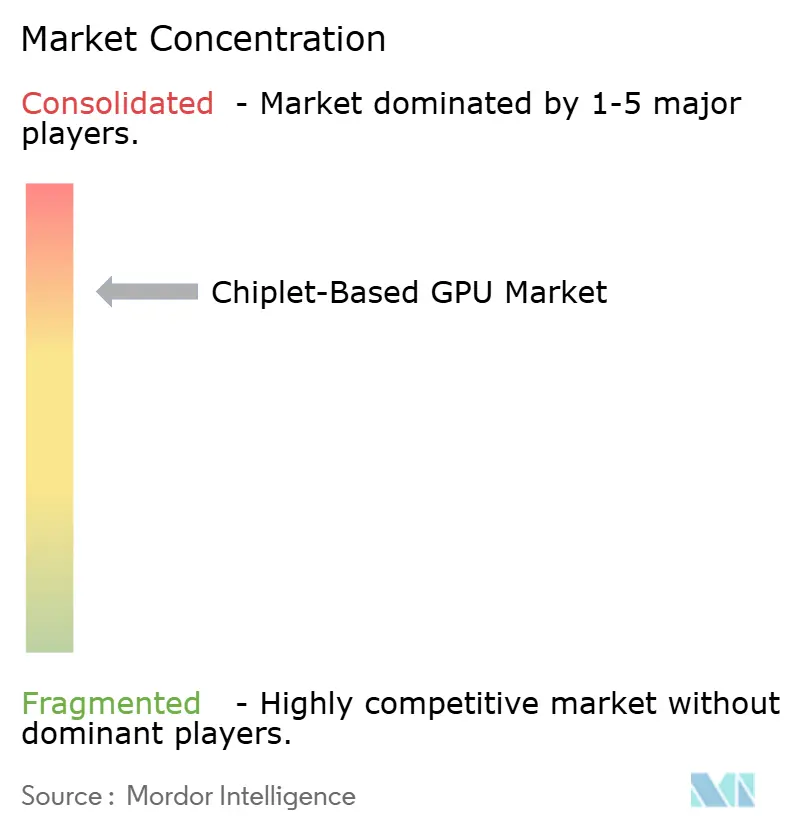

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des GPU à Base de Chiplets par Mordor Intelligence

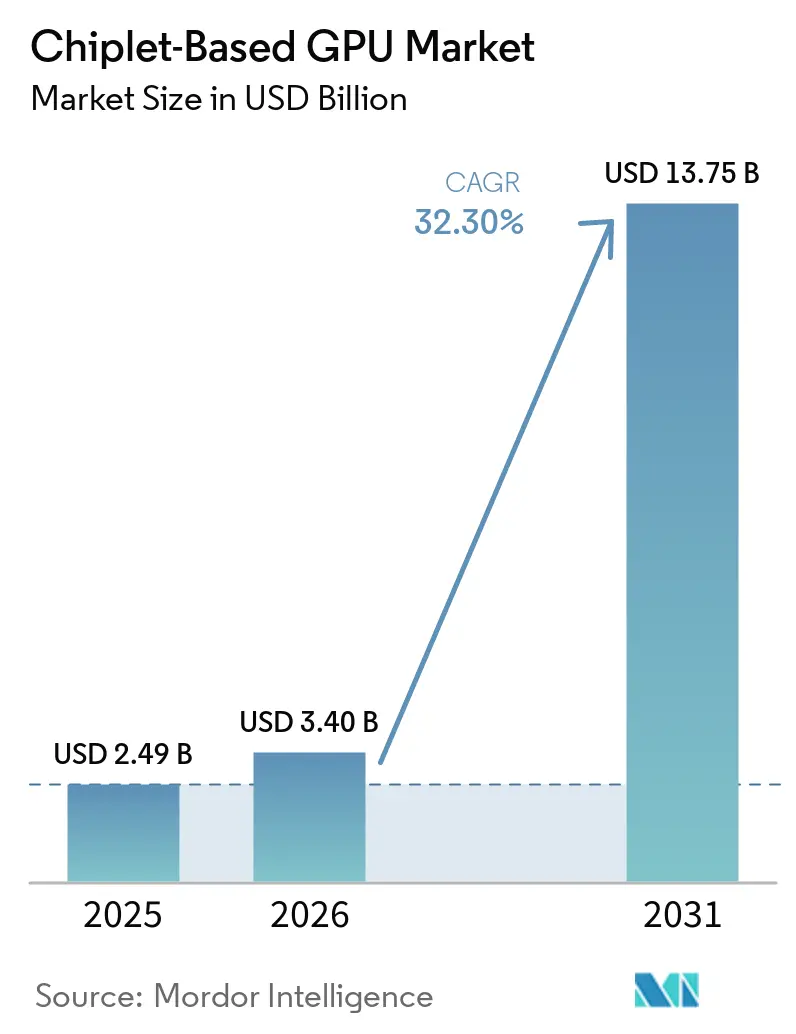

La taille du marché des GPU à base de chiplets est projetée à 2,49 milliards USD en 2025, 3,4 milliards USD en 2026, et devrait atteindre 13,75 milliards USD d'ici 2031, avec un CAGR de 32,30 % de 2026 à 2031. La croissance du marché des GPU à base de chiplets reflète un changement structurel dans la conception des GPU, car les limites de taille de réticule et la hausse des coûts d'ingénierie non récurrents aux nœuds avancés rendent le dimensionnement monolithique moins pratique pour les programmes de pointe. Les charges de travail d'entraînement de l'IA plus importantes, une intégration plus étroite avec la mémoire à haute bande passante, et la maturité croissante de l'emballage avancé chez les principaux fondeurs et partenaires d'assemblage externalisés renforcent également la demande. Les programmes d'IA souveraine, les dépenses en capital des hyperscalers, et le soutien plus large aux normes ouvertes die-à-die élargissent la base commerciale du marché des GPU à base de chiplets au-delà d'un ensemble restreint de projets hyperscale internes. La concurrence reste concentrée autour d'un petit groupe de feuilles de route GPU de pointe, mais de nouveaux points d'entrée s'ouvrent dans les domaines de l'interconnexion, des entrées/sorties optiques, de l'emballage et des flux de test. La conception thermique, la distribution de l'alimentation et l'interopérabilité ralentissent encore l'exécution sur le marché des GPU à base de chiplets, mais ces mêmes contraintes orientent les investissements vers l'empilement 3D, les normes ouvertes et les optiques co-packagées.

Points Clés du Rapport

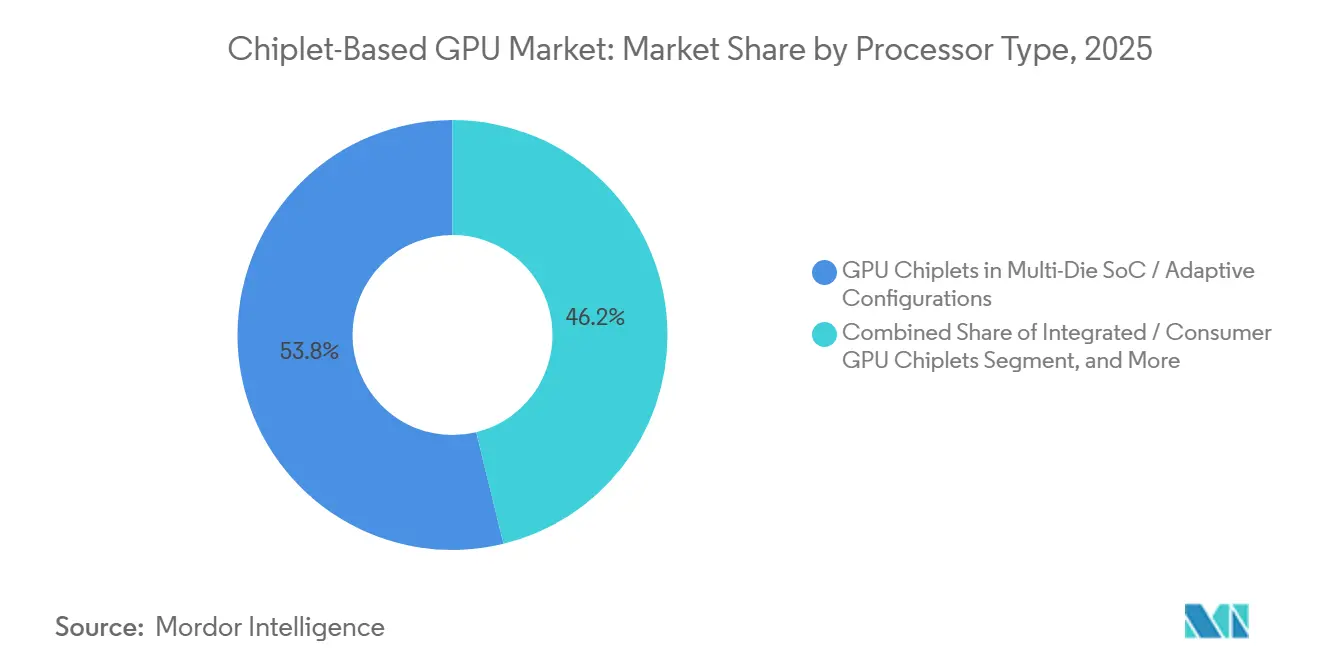

- Par type de processeur, les chiplets GPU dans les SoC multi-puces et les configurations adaptatives détenaient une part de 53,81 % du marché des GPU à base de chiplets en 2025, tandis que les chiplets GPU accélérateurs d'IA et les modules GPU hétérogènes devraient se développer à un CAGR de 33,28 % jusqu'en 2031.

- Par technologie d'emballage, l'emballage à interposeur 2,5D et à pont représentait 47,48 % du marché des GPU à base de chiplets en 2025, tandis que l'emballage empilé 3D et à liaison hybride devrait croître à un CAGR de 33,19 % jusqu'en 2031.

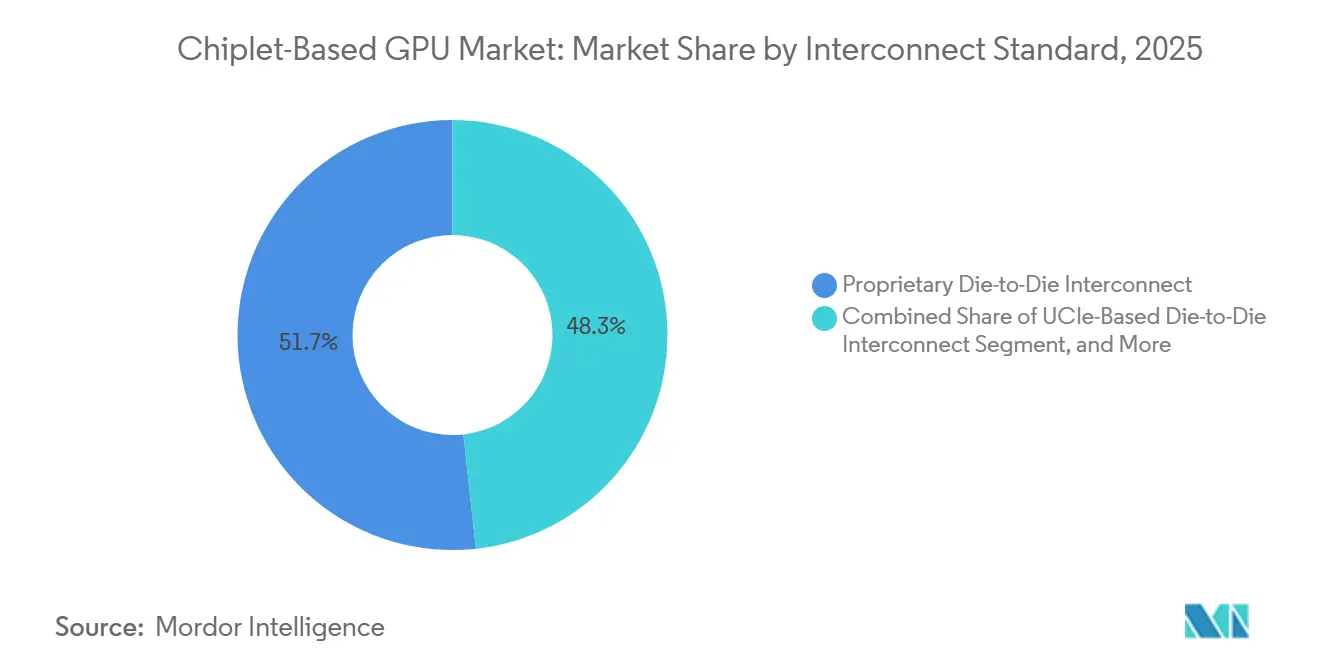

- Par norme d'interconnexion, les interconnexions die-à-die propriétaires détenaient une part de 51,74 % en 2025, tandis que les interconnexions die-à-die basées sur UCIe devraient se développer à un CAGR de 32,88 % jusqu'en 2031.

- Par secteur d'utilisation final, les centres de données et l'informatique en nuage représentaient 46,32 % de la taille du marché des GPU à base de chiplets en 2025, tandis que l'IA industrielle et en périphérie devrait croître à un CAGR de 33,91 % jusqu'en 2031.

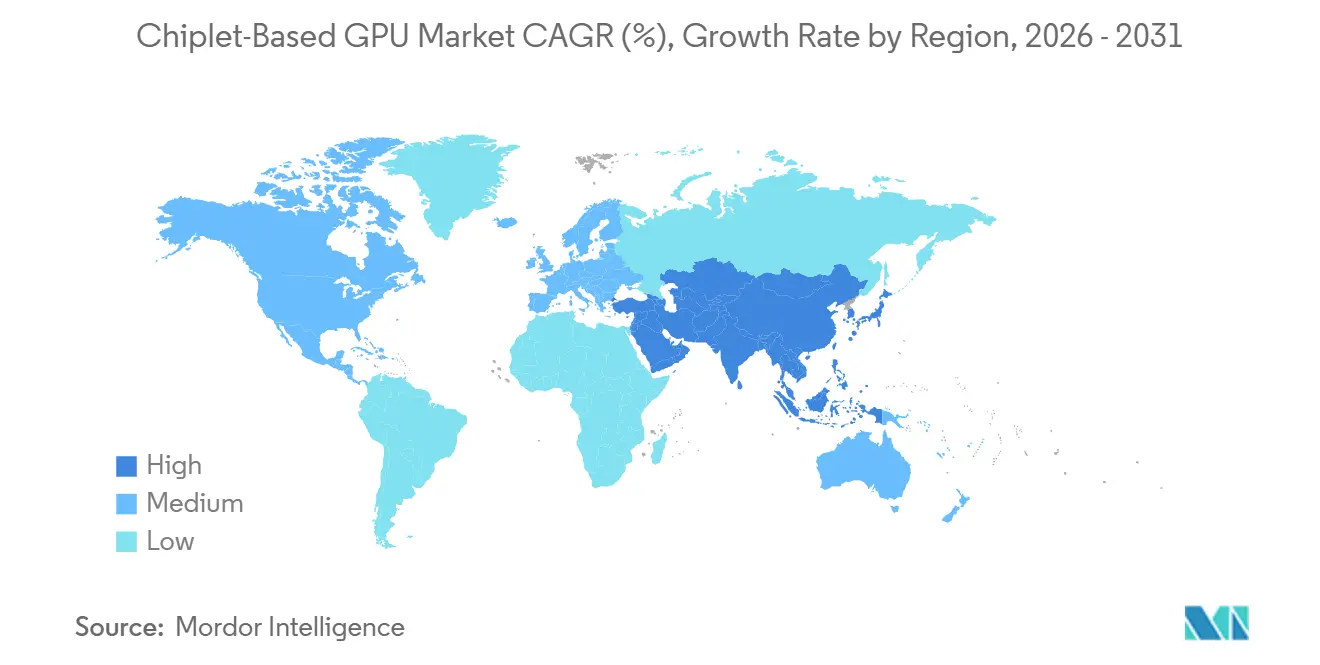

- Par géographie, l'Amérique du Nord détenait 46,94 % de la part du marché des unités de traitement graphique (GPU) à base de chiplets en 2025, tandis que le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus élevé à 32,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des GPU à Base de Chiplets

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Échappement à la Limite de Réticule pour l'IA et le HPC | +5.8% | Mondial, avec la plus forte concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des Emballages 2,5D et 3D Centrés sur la HBM | +5.2% | Mondial, mené par l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réduction des Coûts NRE aux Nœuds Avancés par la Réutilisation de la PI | +4.1% | Amérique du Nord et Europe, avec une contribution croissante de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de la 5G, du Nuage et des Réseaux pour le Silicium Désagrégé | +3.6% | Mondial, avec des retombées au Moyen-Orient et en Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Chiplets d'E/S Optiques pour la Montée en Charge de l'IA à l'Échelle du Rack | +3.2% | Cœur Amérique du Nord et Asie-Pacifique, avec adoption précoce au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Tests KGD et Alliances UCIe pour Réduire les Risques des Chiplets Marchands | +2.8% | Mondial, avec un cœur en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Échappement à la Limite de Réticule pour l'IA et le HPC

La limite de taille de réticule est devenue une contrainte de conception directe sur le marché des GPU à base de chiplets, car les principaux systèmes d'entraînement de l'IA ne peuvent plus s'appuyer uniquement sur le dimensionnement monolithique. NVIDIA a intégré cette problématique en production commerciale avec Vera Rubin, qui combine 2 chiplets de calcul de la taille d'un réticule avec 8 piles HBM4, et dont l'expédition en volume est prévue pour le second semestre 2026.[1]NVIDIA Corporation, "NVIDIA Vera Rubin POD, Seven Chips, Five Rack-Scale Systems, One AI Supercomputer," NVIDIA Technical Blog, nvidia.com Intel Foundry a également déclaré que l'interconnexion EMIB 2,5D est conçue pour prendre en charge plus de 8 fois la taille du réticule en 2026 et 12 fois d'ici 2028, indiquant que le dimensionnement au niveau du boîtier remplace le dimensionnement au niveau de la puce dans les programmes GPU avancés. Ce changement favorise les entreprises capables de partitionner le calcul, la mémoire et les E/S sur plusieurs puces sans perdre en performance, en discipline de rendement ou en alignement logiciel. AMD a renforcé cette direction en liant les déploiements Helios débutant au second semestre 2026 aux GPU chiplets MI450X, confirmant que l'échappement au réticule fait désormais partie de la planification des plateformes de production plutôt que d'une voie architecturale expérimentale.

Adoption des Emballages 2,5D et 3D Centrés sur la HBM

L'intégration HBM est devenue une exigence de base pour les accélérateurs d'IA compétitifs, faisant des emballages 2,5D et 3D l'un des moteurs de croissance les plus puissants du marché des GPU à base de chiplets. TSMC a indiqué que sa capacité CoWoS est passée de 15 000 plaquettes par mois fin 2023 à 70 000-80 000 plaquettes par mois fin 2025, avec un objectif de 120 000-130 000 plaquettes par mois d'ici fin 2026. Même avec cette montée en cadence, les principaux programmes GPU dépendent encore d'une allocation anticipée de la capacité d'intégration des interposeurs et de la HBM, ce qui maintient l'accès à l'emballage comme un enjeu stratégique pour le calendrier de lancement et l'exécution des commandes clients. Samsung a également mis en avant l'intégration hétérogène avancée et la liaison cuivre hybride dans sa feuille de route pour les structures multi-puces denses, ce qui soutient l'évolution vers un couplage plus étroit entre GPU et mémoire. Il en résulte un marché des GPU à base de chiplets où la disponibilité de l'emballage détermine désormais la compétitivité des produits presque autant que l'accès aux nœuds logiques.

Réduction des Coûts NRE aux Nœuds Avancés par la Réutilisation de la PI

Le marché des GPU à base de chiplets bénéficie également de coûts de redéveloppement réduits lorsque les fournisseurs réutilisent des blocs validés sur plusieurs générations de produits. Les puces d'E/S stables, les structures SerDes et les contrôleurs de mémoire peuvent rester en place tandis que seul le chiplet de calcul migre vers un nouveau nœud, réduisant la requalification complète du système requise à chaque cycle. Ce modèle de réutilisation est d'autant plus important que les nœuds de procédé deviennent plus coûteux, car il permet aux fournisseurs de préserver la continuité de la plateforme tout en améliorant la densité de calcul là où cela compte le plus. Cadence a indiqué que la prise en charge d'UCIe 3.0 est désormais intégrée dans son flux d'implémentation physique, réduisant une partie de la surcharge de conception associée à l'intégration modulaire des puces. À mesure que ces flux de travail arrivent à maturité, l'argument économique pour le marché des unités de traitement graphique (GPU) à base de chiplets s'étend au-delà des plus grands programmes hyperscalers vers un ensemble plus large de conceptions d'accélérateurs d'entreprise et spécialisés.

Demande de la 5G, du Nuage et des Réseaux pour le Silicium Désagrégé

La demande provenant de l'infrastructure en nuage, du traitement télécom et de l'IA distribuée stimule l'adoption de conceptions GPU modulaires sur le marché des GPU à base de chiplets. La direction de la plateforme 2026 de NVIDIA continue de lier les gains de performance à des systèmes à l'échelle du rack plus grands, une bande passante mémoire plus élevée et des configurations multi-puces, ce qui soutient une utilisation plus large des blocs de calcul désagrégés. Dans ces environnements, les chiplets facilitent l'ajustement du calcul, de la mémoire et de la connectivité pour différentes exigences de rack, de périphérie et de réseau sans avoir à reconcevoir un dispositif monolithique complet. La même flexibilité est importante dans les environnements industriels et télécom, où les limites de puissance, le facteur de forme, la latence et les conditions environnementales varient davantage que dans les clusters d'entraînement centralisés. À mesure que les modèles de déploiement s'étendent au-delà des centres de données hyperscale, le marché adressable des GPU à base de chiplets continue de s'élargir.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Goulots d'Étranglement Thermiques et de Distribution d'Alimentation dans les Boîtiers GPU Denses | -3.8% | Mondial, le plus aigu en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Interopérabilité Inter-Fournisseurs Immature et Responsabilité en Matière de PI | -2.9% | Mondial | Moyen terme (2-4 ans) |

| Composition des Rendements et Inflation des Coûts de Test dans les Flux KGD | -2.4% | Cœur Asie-Pacifique, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Goulots d'Étranglement CoWoS, Interposeur, Substrat et Emballage Optique | -2.1% | Cœur Asie-Pacifique, avec des retombées mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement Thermiques et de Distribution d'Alimentation dans les Boîtiers GPU Denses

Les limites thermiques et de distribution d'alimentation restent le problème d'exécution le plus difficile sur le marché des GPU à base de chiplets, d'autant plus que la puissance des boîtiers d'accélérateurs d'IA dépasse les niveaux que le refroidissement par air conventionnel peut soutenir efficacement. Semiconductor Engineering a rapporté que les boîtiers d'accélérateurs d'IA intégrant 4 piles HBM ou plus dépassent désormais 1 kW par dispositif, ce qui accroît les exigences en matière de refroidissement, d'intégrité de l'alimentation et de fiabilité à long terme sur l'ensemble de la pile de boîtiers. La même publication a également noté que la distribution d'alimentation par la face arrière peut augmenter les températures des points chauds locaux par rapport aux approches par la face avant, ajoutant une autre couche de compromis dans la conception de boîtiers d'IA denses. Ces limites n'empêchent pas l'adoption, mais elles peuvent retarder les montées en cadence, augmenter les coûts d'intégration et réduire le nombre d'équipes capables d'exécuter avec succès une co-conception thermique avancée. C'est pourquoi les gains de performance sur le marché des GPU à base de chiplets dépendent de plus en plus d'une architecture de refroidissement, d'une planification de l'alimentation et d'une disposition du boîtier travaillant ensemble dès le départ.

Interopérabilité Inter-Fournisseurs Immature et Responsabilité en Matière de PI

L'interopérabilité inter-fournisseurs reste immature sur le marché des GPU à base de chiplets, même si le soutien aux normes ouvertes die-à-die s'améliore rapidement. Le Consortium UCIe a publié la version 3.0 en août 2025, avec des débits de données de 64 GT/s, la prise en charge de l'emballage 3D, un canal sideband plus long et un téléchargement de micrologiciel standardisé, renforçant ainsi les bases techniques de l'intégration multi-fournisseurs. Même ainsi, les structures propriétaires dominent encore les revenus actuels car elles offrent une bande passante connue, une latence, des pratiques de validation et une responsabilité au sein d'écosystèmes étroitement contrôlés. Synopsys a réalisé un tape-out de PI UCIe à 64 Gbps sur une technologie 2 nm en 2025, et Cadence a ajouté la prise en charge de l'implémentation UCIe 3.0, mais la responsabilité commerciale et la responsabilité de conception dans les boîtiers multi-fournisseurs sont encore en cours d'évolution.[2]Cadence Design Systems, "3D-IC Test and Reliability, KGD Strategies, Access Architecture, and Failure Mode," Cadence Community Blog, cadence.com Tant que ces flux de travail n'auront pas atteint leur maturité, certains constructeurs de systèmes continueront à privilégier les piles de chiplets à contrôle vertical plutôt que des combinaisons plus ouvertes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Processeur : Les Modules Accélérateurs d'IA Élèvent le Plafond de Croissance

Les chiplets GPU dans les SoC multi-puces et les configurations adaptatives ont dominé la demande par type de processeur, avec 53,81 % de la part du marché des GPU à base de chiplets en 2025. Les chiplets GPU accélérateurs d'IA et les modules GPU hétérogènes devraient croître à un CAGR de 33,28 % jusqu'en 2031, ce qui en fait le type de processeur à la croissance la plus rapide sur le marché des GPU à base de chiplets. Cette accélération fait suite à l'évolution vers des systèmes d'entraînement nécessitant un échappement au réticule, une bande passante mémoire plus élevée et un dimensionnement modulaire plutôt qu'une puce monolithique plus grande. La plateforme Vera Rubin de NVIDIA illustre ce changement avec une architecture à double chiplet de calcul et 8 piles HBM4, dans un cycle de produit commercial visant des expéditions en volume au second semestre 2026.

Les configurations SoC multi-puces ont conservé la base la plus large car elles conviennent aux programmes d'entreprise, automobiles et grand public qui ont besoin d'un calcul modulaire sans le profil de coût complet des accélérateurs d'IA de pointe. Le mix de processeurs évolue également parce que les chiplets réutilisables permettent aux fournisseurs de conserver des structures d'E/S et de mémoire validées tout en ne mettant à jour que la puce de calcul pour un nouveau nœud. Cela est important dans les programmes avec des cycles de conception plus longs, où la discipline de qualification et la continuité de la plateforme sont aussi importantes que le débit de pointe absolu. La planification de l'infrastructure 2026 d'AMD autour du MI450X dans le système Helios montre comment les choix de processeurs sont désormais directement liés aux modèles de déploiement à l'échelle du rack sur le marché des GPU à base de chiplets.

Par Technologie d'Emballage : Le 2,5D en Tête Tandis que le 3D Gagne du Terrain

L'emballage à interposeur 2,5D et à pont représentait 47,48 % du marché des GPU à base de chiplets en 2025, maintenant sa position de principale approche d'emballage. Ce segment est resté en tête car CoWoS demeure la voie de production pratique pour les principaux programmes GPU d'IA nécessitant une mémoire à haute bande passante et un routage dense die-à-die. La feuille de route publiée par TSMC montre une forte montée en cadence de la capacité CoWoS jusqu'en 2026, confirmant à quel point cette plateforme est devenue centrale pour la commercialisation des GPU avancés. AMD a également ajouté une autre option côté offre en mai 2026 en qualifiant une interconnexion Elevated Fanout Bridge 2,5D sur panneau avec PTI, ce qui pourrait alléger la pression sur les flux conventionnels à base de plaquettes si l'exécution de la production reste stable.

L'emballage empilé 3D et à liaison hybride devrait croître à un CAGR de 33,19 % jusqu'en 2031, ce qui en fait le segment d'emballage à la croissance la plus rapide sur le marché des GPU à base de chiplets. L'attrait de l'intégration 3D provient de chemins d'interconnexion plus courts, d'un couplage mémoire plus étroit et de la capacité à augmenter la bande passante sans élargir l'empreinte du boîtier. Samsung a déclaré que sa feuille de route d'intégration hétérogène avancée inclut la liaison cuivre hybride pour les structures multi-puces denses, ce qui soutient la prochaine étape du dimensionnement des boîtiers. Sur la période de prévision, le 2,5D devrait rester le leader en volume tandis que l'emballage 3D gagne des parts dans les programmes où la densité de bande passante et l'efficacité du système justifient une complexité d'intégration plus élevée.

Par Norme d'Interconnexion : L'Élan Ouvert d'UCIe se Construit Face aux Écosystèmes Fermés

Les interconnexions die-à-die propriétaires détenaient une part de 51,74 % en 2025, maintenant les écosystèmes fermés en tête dans les déploiements haut de gamme actuels. L'interconnexion die-à-die basée sur UCIe devrait croître à un CAGR de 32,88 % jusqu'en 2031, ce qui en fait le segment d'interconnexion à la croissance la plus rapide sur le marché des GPU à base de chiplets. L'équilibre actuel reflète un compromis clair, car les structures propriétaires offrent encore une bande passante, une latence et un comportement de validation éprouvés au sein de plateformes étroitement gérées. Le Consortium UCIe a renforcé l'alternative ouverte en août 2025 en publiant la version 3.0 avec des débits de données de 64 GT/s, la prise en charge de l'emballage 3D, un canal sideband de 100 mm et un téléchargement de micrologiciel standardisé.

Les normes ouvertes deviennent également plus faciles à utiliser à mesure que l'écosystème de conception de support s'améliore pour l'implémentation, la vérification et l'emballage de la PI. Synopsys a réalisé un tape-out de PI UCIe à 64 Gbps sur une technologie 2 nm en 2025, démontrant une voie prête pour la production pour les conceptions modulaires aux nœuds avancés. Cadence a ajouté la prise en charge d'UCIe 3.0 à son flux d'implémentation physique, réduisant les obstacles pratiques pour les équipes construisant des systèmes multi-puces. Même ainsi, la migration depuis les structures propriétaires sera progressive car les choix d'interconnexion sont verrouillés tôt et restent liés aux modèles de déploiement logiciel, de validation et de plateforme complète.

Par Secteur d'Utilisation Final : L'IA en Périphérie Élargit la Base de Demande

Les centres de données et l'informatique en nuage représentaient 46,32 % du marché des GPU à base de chiplets en 2025, ce qui en fait le plus grand segment d'utilisation final. L'IA industrielle et en périphérie devrait croître à un CAGR de 33,91 % jusqu'en 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide sur le marché des GPU à base de chiplets. La demande des hyperscalers établit encore la base de volume, car les grands clusters d'IA continuent d'absorber les GPU chiplets de pointe avec les exigences les plus élevées en matière de mémoire et d'emballage. La feuille de route 2026 de NVIDIA maintient ce centre de gravité en place grâce aux déploiements Blackwell et Vera Rubin dans les grandes infrastructures d'IA.

L'utilisation en périphérie et dans l'industrie augmente car les architectures à chiplets permettent aux fournisseurs de dimensionner le calcul, la mémoire et les E/S pour les systèmes d'inférence à puissance limitée, plutôt que d'imposer une conception unique à chaque déploiement. Cela rend le modèle pertinent pour l'automatisation des usines, les caméras intelligentes, les nœuds de périphérie télécom et l'infrastructure de réseau privé qui fonctionnent avec des limites thermiques et de facteur de forme plus strictes. La voie automobile et de la mobilité reste plus progressive car les exigences de certification de fiabilité et de sécurité fonctionnelle ajoutent des travaux de qualification à l'intégration des chiplets. Le Consortium UCIe a inclus des fonctionnalités de fiabilité et de surveillance de l'état axées sur l'automobile dans la version 1.1, permettant une utilisation plus large des architectures de puces modulaires au-delà des systèmes de centres de données centralisés. L'écosystème Open Chiplet Atlas de Tenstorrent montre également que la base d'accélérateurs plus large teste des modèles d'approvisionnement modulaires au-delà de la lignée GPU traditionnelle.

Analyse Géographique

L'Amérique du Nord représentait 46,94 % de la part du marché des GPU à base de chiplets en 2025, ce qui en fait le plus grand marché régional. La région bénéficie de la concentration de NVIDIA, AMD, Intel, des hyperscalers, des fournisseurs d'EDA et des partenaires d'emballage avancé aux États-Unis. La collaboration de septembre 2025 entre NVIDIA et Intel sur des produits personnalisés pour centres de données et PC montre comment les décisions architecturales fondamentales et les alliances d'écosystème sont encore définies en Amérique du Nord.[3]NVIDIA Corporation, "NVIDIA and Intel to Develop AI Infrastructure and Personal Computing Products," NVIDIA Newsroom, nvidia.com Intel maintient également la région forte dans les technologies d'emballage et de fonderie grâce aux feuilles de route EMIB et Foveros destinées aux systèmes d'IA haute performance.

L'Asie-Pacifique est restée la deuxième région la plus grande et la principale base de production pour le marché des GPU à base de chiplets en 2025. La région concentre la capacité CoWoS et SoIC chez TSMC, les programmes d'intégration hétérogène avancée chez Samsung, les principales chaînes d'approvisionnement HBM et les grandes opérations OSAT. La feuille de route CoWoS de TSMC et la feuille de route d'emballage avancé de Samsung montrent pourquoi l'Asie-Pacifique continue de contrôler le côté fabrication de l'assemblage GPU avancé. AMD a renforcé cette dépendance en mai 2026, lorsqu'il a annoncé plus de 10 milliards USD d'investissements dans l'écosystème taïwanais, liés à l'emballage, au développement d'interconnexions à pont et à la production Helios. Cela place l'Asie-Pacifique au centre des risques d'exécution à court terme et des opportunités à court terme pour le marché des GPU à base de chiplets.

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 32,98 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des unités de traitement graphique (GPU) à base de chiplets. La croissance dans cette région est liée aux programmes d'IA souveraine, aux constructions de centres de données et aux efforts plus larges pour sécuriser l'accès local à une infrastructure de calcul avancée. L'Europe reste importante grâce à la demande en supercalcul, aux programmes de calcul automobile et aux exigences de conformité des matériaux qui affectent les choix d'emballage. L'Amérique du Sud est encore plus tôt dans l'adoption, avec une demande davantage centrée sur l'accès au calcul d'IA en nuage que sur l'approvisionnement direct en matériel GPU à base de chiplets. Ensemble, ces tendances régionales montrent un marché dirigé par le contrôle de la conception en Amérique du Nord, la profondeur de fabrication en Asie-Pacifique et une formation de nouvelle demande plus rapide au Moyen-Orient et en Afrique.

Paysage Concurrentiel

Le marché des GPU à base de chiplets est concentré au niveau de la feuille de route de calcul, car un petit groupe d'entreprises contrôle les architectures GPU les plus avancées et les écosystèmes de plateformes. NVIDIA, AMD et Intel donnent le rythme en matière de définition des produits, tandis que TSMC reste le partenaire de fabrication critique pour la capacité d'interposeur haut de gamme et d'emballage avancé. La stratégie de NVIDIA est centrée sur l'intégration verticale à travers la conception GPU, la structure NVLink et le logiciel, ce qui l'aide à aligner les décisions architecturales sur un modèle de plateforme plus large. AMD s'est appuyé sur un positionnement logiciel ouvert et une structure de coûts des chiplets, tout en liant son programme d'investissement 2026 à Taïwan à la future échelle d'emballage et aux modèles de déploiement à l'échelle du rack. Intel continue de jouer un double rôle en tant qu'entreprise de produits et fournisseur de plateforme de fonderie à travers EMIB, Foveros et la participation à UCIe.[4]Intel Foundry, "Accelerating HPC and AI with Advanced Process and Packaging Technologies," Intel Foundry HPC-AI Brief, intel.com

La concurrence est plus ouverte dans les couches d'interconnexion, d'E/S optiques et de chiplets marchands, où aucune entreprise ne détient le même degré de contrôle de l'écosystème. La publication de la version 3.0 du Consortium UCIe en 2025 a renforcé la voie des normes ouvertes et a permis à davantage de fournisseurs d'adopter un cadre commun pour la communication die-à-die. Tenstorrent a utilisé cette ouverture pour lancer son écosystème Open Chiplet Atlas avec plus de 50 partenaires, signalant un intérêt croissant pour les chaînes d'approvisionnement modulaires pour les chiplets d'accélérateurs. Ayar Labs et Alchip ont également formé un partenariat stratégique en septembre 2025 pour faire évoluer les optiques co-packagées pour l'infrastructure d'IA en utilisant les plateformes CoWoS et SoIC de TSMC. Ces mouvements montrent que les challengers ne se font pas concurrence uniquement sur le silicium de calcul ; ils se font également concurrence sur les liens qui connectent les systèmes d'IA plus grands.

Le contrôle stratégique sur le marché des unités de traitement graphique (GPU) à base de chiplets dépend désormais du logiciel, de l'accès à l'emballage, du choix d'interconnexion et du modèle de déploiement plutôt que du seul dimensionnement des transistors. C'est pourquoi les entreprises leaders font des mouvements simultanés dans les alliances, les engagements de la chaîne d'approvisionnement et la participation aux normes. Il en résulte un marché avec un leadership architectural de premier rang limité mais un ensemble plus large d'opportunités pour les entreprises qui résolvent la densité d'emballage, la montée en charge optique ou l'intégration de puces interopérables. Cette structure soutient une forte concentration au centre du marché tout en laissant de la place aux entrants spécialisés en périphérie.

Leaders du Secteur des GPU à Base de Chiplets

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Taiwan Semiconductor Manufacturing Company Limited

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : AMD a annoncé plus de 10 milliards USD d'investissements dans l'écosystème taïwanais, qualifiant la première interconnexion Elevated Fanout Bridge 2,5D sur panneau du secteur avec PTI et initiant le déploiement de la plateforme rack-scale Helios avec des GPU chiplets MI450X dans des déploiements multi-gigawatts débutant au second semestre 2026.

- Mars 2026 : NVIDIA a lancé la plateforme Vera Rubin NVL72 au GTC 2026, intégrant 72 GPU Rubin construits sur des chiplets de calcul à double réticule avec de la mémoire HBM4, ciblant une expédition en production complète au second semestre 2026 avec un pipeline de commandes combiné Blackwell et Vera Rubin couvrant plusieurs générations d'hyperscalers.

- Septembre 2025 : NVIDIA et Intel ont annoncé une collaboration historique pour développer conjointement plusieurs générations de produits personnalisés pour centres de données et PC, avec NVIDIA investissant 5 milliards USD dans des actions ordinaires d'Intel. Intel produira des SoC x86 intégrant des chiplets GPU NVIDIA RTX et des CPU Xeon personnalisés avec intégration NVLink pour l'infrastructure d'IA.

- Septembre 2025 : Ayar Labs et Alchip Technologies ont annoncé un partenariat stratégique pour accélérer l'infrastructure de montée en charge de l'IA en utilisant des optiques co-packagées, en s'appuyant sur les plateformes d'emballage CoWoS et SoIC de TSMC, ciblant un déploiement commercial de CPO dans des accélérateurs d'IA à l'échelle GPU de 2026 à 2028.

Périmètre du Rapport sur le Marché Mondial des GPU à Base de Chiplets

Le Marché des GPU à Base de Chiplets comprend les unités de traitement graphique (GPU) conçues selon une architecture à chiplets, dans laquelle plusieurs puces semi-conductrices plus petites sont intégrées dans un seul boîtier pour former une plateforme de calcul unifiée. Contrairement aux conceptions GPU monolithiques traditionnelles, les GPU à base de chiplets exploitent des technologies d'intégration die-à-die modulaires pour améliorer l'évolutivité, les rendements de fabrication, l'efficacité des performances, la flexibilité de conception et l'optimisation des coûts. Ces architectures permettent aux fabricants de GPU de combiner des fonctions de calcul, de mémoire, de cache, d'entrée/sortie et d'accélérateurs spécialisés sur plusieurs puces interconnectées en utilisant des technologies d'emballage et d'interconnexion avancées.

Le Marché des GPU à Base de Chiplets est Segmenté par Type de Processeur (Chiplets GPU Discrets / à Calcul Haute Performance, Chiplets GPU Intégrés / Grand Public, Chiplets GPU Accélérateurs d'IA / Modules GPU Hétérogènes, Chiplets GPU dans les SoC Multi-Puces / Configurations Adaptatives, et Autres Variantes de GPU à Base de Chiplets), Technologie d'Emballage (Emballage à Interposeur 2,5D et à Pont, Emballage Empilé 3D et à Liaison Hybride, Emballage Avancé à Sorties Multiples et à Couche de Redistribution, Emballage Multi-Puces à Substrat Organique, et Autres Technologies d'Emballage), Norme d'Interconnexion (Interconnexion Die-à-Die Basée sur UCIe, Interconnexion Die-à-Die Propriétaire, et Architectures Hybrides à Norme Ouverte et Propriétaires), Secteur d'Utilisation Final (Centres de Données et Informatique en Nuage, Calcul Haute Performance, Informatique Grand Public, Automobile et Mobilité, Télécommunications et Réseaux, IA Industrielle et en Périphérie, Aérospatiale et Défense, et Autres Secteurs d'Utilisation Final), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Chiplets GPU Discrets / à Calcul Haute Performance |

| Chiplets GPU Intégrés / Grand Public |

| Chiplets GPU Accélérateurs d'IA / Modules GPU Hétérogènes |

| Chiplets GPU dans les SoC Multi-Puces / Configurations Adaptatives |

| Autres Variantes de GPU à Base de Chiplets |

| Emballage à Interposeur 2,5D et à Pont |

| Emballage Empilé 3D et à Liaison Hybride |

| Emballage Avancé à Sorties Multiples et à Couche de Redistribution |

| Emballage Multi-Puces à Substrat Organique |

| Autres Technologies d'Emballage |

| Interconnexion Die-à-Die Basée sur UCIe |

| Interconnexion Die-à-Die Propriétaire |

| Architectures Hybrides à Norme Ouverte et Propriétaires |

| Centres de Données et Informatique en Nuage |

| Calcul Haute Performance |

| Informatique Grand Public |

| Automobile et Mobilité |

| Télécommunications et Réseaux |

| IA Industrielle et en Périphérie |

| Aérospatiale et Défense |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Processeur | Chiplets GPU Discrets / à Calcul Haute Performance | |

| Chiplets GPU Intégrés / Grand Public | ||

| Chiplets GPU Accélérateurs d'IA / Modules GPU Hétérogènes | ||

| Chiplets GPU dans les SoC Multi-Puces / Configurations Adaptatives | ||

| Autres Variantes de GPU à Base de Chiplets | ||

| Par Technologie d'Emballage | Emballage à Interposeur 2,5D et à Pont | |

| Emballage Empilé 3D et à Liaison Hybride | ||

| Emballage Avancé à Sorties Multiples et à Couche de Redistribution | ||

| Emballage Multi-Puces à Substrat Organique | ||

| Autres Technologies d'Emballage | ||

| Par Norme d'Interconnexion | Interconnexion Die-à-Die Basée sur UCIe | |

| Interconnexion Die-à-Die Propriétaire | ||

| Architectures Hybrides à Norme Ouverte et Propriétaires | ||

| Par Secteur d'Utilisation Final | Centres de Données et Informatique en Nuage | |

| Calcul Haute Performance | ||

| Informatique Grand Public | ||

| Automobile et Mobilité | ||

| Télécommunications et Réseaux | ||

| IA Industrielle et en Périphérie | ||

| Aérospatiale et Défense | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle des GPU à base de chiplets ?

La taille du marché des GPU à base de chiplets était de 2,49 milliards USD en 2025, a atteint 3,4 milliards USD en 2026, et devrait atteindre 13,75 milliards USD d'ici 2031 à un CAGR de 32,30 %.

Pourquoi les chiplets deviennent-ils importants dans la conception des GPU ?

Les limites de taille de réticule, la hausse des coûts de conception aux nœuds avancés et le besoin d'une plus grande capacité HBM rendent les architectures GPU multi-puces plus pratiques que les conceptions monolithiques plus grandes.

Quel type de processeur connaît la croissance la plus rapide dans ce domaine ?

Les chiplets GPU accélérateurs d'IA et les modules GPU hétérogènes sont le type de processeur à la croissance la plus rapide, avec un CAGR projeté de 33,28 % jusqu'en 2031.

Quelle approche d'emballage génère actuellement le plus de revenus ?

L'emballage à interposeur 2,5D et à pont était en tête avec une part de 47,48 % en 2025, soutenu par une forte dépendance à l'emballage de classe CoWoS pour le déploiement des GPU d'IA.

Quel groupe d'utilisateurs finaux génère le plus de demande ?

Les centres de données et l'informatique en nuage détenaient la plus grande part d'utilisation final à 46,32 % en 2025, reflétant la demande continue des hyperscalers pour une infrastructure d'IA avancée.

Quelle région se développe le plus rapidement ?

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide, avec un CAGR projeté de 32,98 % jusqu'en 2031, soutenu par des programmes d'IA souveraine et d'investissement dans les centres de données.

Dernière mise à jour de la page le: