Marktgröße und Marktanteil für Leistungsversorgungsmodule (VRM) für GPU- und KI-Server

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.65 Milliarden US-Dollar |

| Marktgröße (2031) | 5.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.95% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Leistungsversorgungsmodule (VRM) für GPU- und KI-Server von Mordor Intelligence

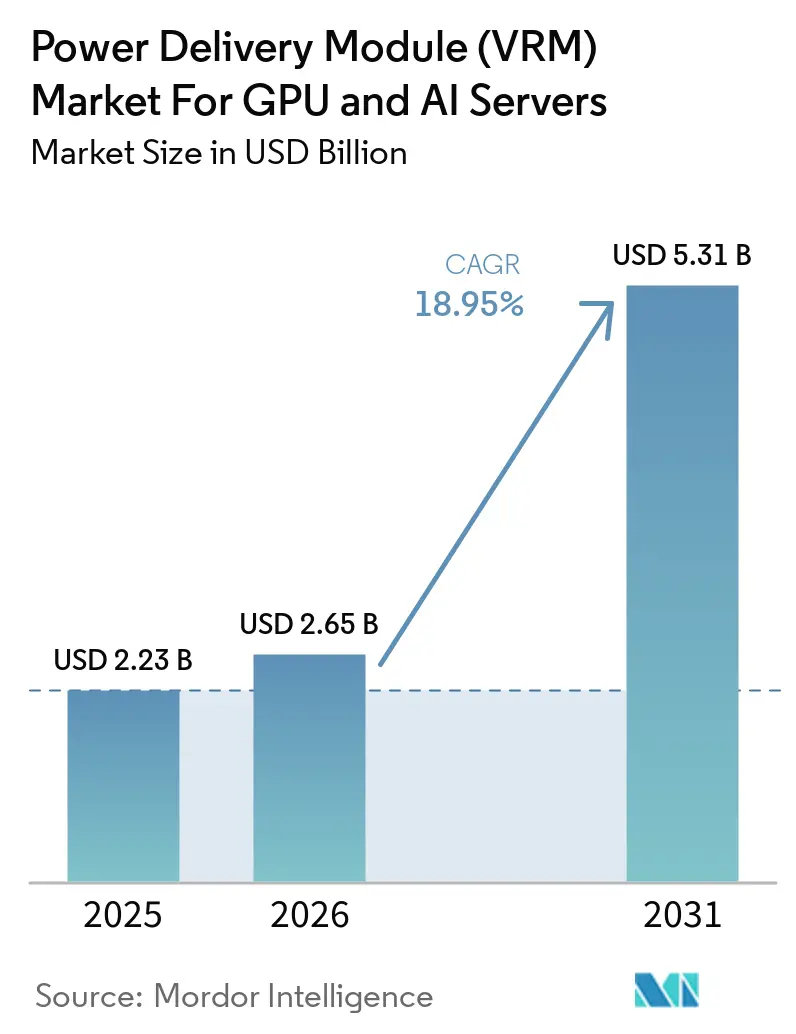

Die Marktgröße für Leistungsversorgungsmodule (VRM) wird voraussichtlich von 1,78 Milliarden USD im Jahr 2024 auf 2,23 Milliarden USD im Jahr 2025 steigen und bis 2031 einen Wert von 5,31 Milliarden USD erreichen, was einem CAGR von 18,95 % über den Zeitraum 2026–2031 entspricht. Eine rasche Verlagerung hin zu inferenzoptimierten und trainingsintensiven GPU-Workloads, verbunden mit Kernspannungsschienen unter 0,7 Volt auf 3-Nanometer-Silizium, komprimiert die Impedanzbudgets und treibt die Phasenanzahl über 20. Serverbauer wechseln zu direkter Flüssigkeitskühlung, 800-Volt-Zwischenbussen und DrMOS-Leistungsstufen, um Rack-Dichten über 100 Kilowatt zu erreichen und gleichzeitig die Energieeffizienzklauseln in der Beschaffung von Hyperscalern zu erfüllen. Die Migration zu Hochbandbreiten-Speicherstapeln erhöht die transienten Laststufen auf über 1.000 Ampere pro Mikrosekunde, was die Einführung von gekoppelten Induktoren und vertikal montierten Modulen beschleunigt, die die Schleifeninduktivität minimieren. Gleichzeitig veranlassen Lieferkettenengpässe bei fortschrittlichen Substraten zu Dual-Sourcing-Strategien und steigern das Interesse an integrierten Leistungsmodulen, die Regler, Leistungsstufen und Magnetics kapseln.

Wichtigste Erkenntnisse des Berichts

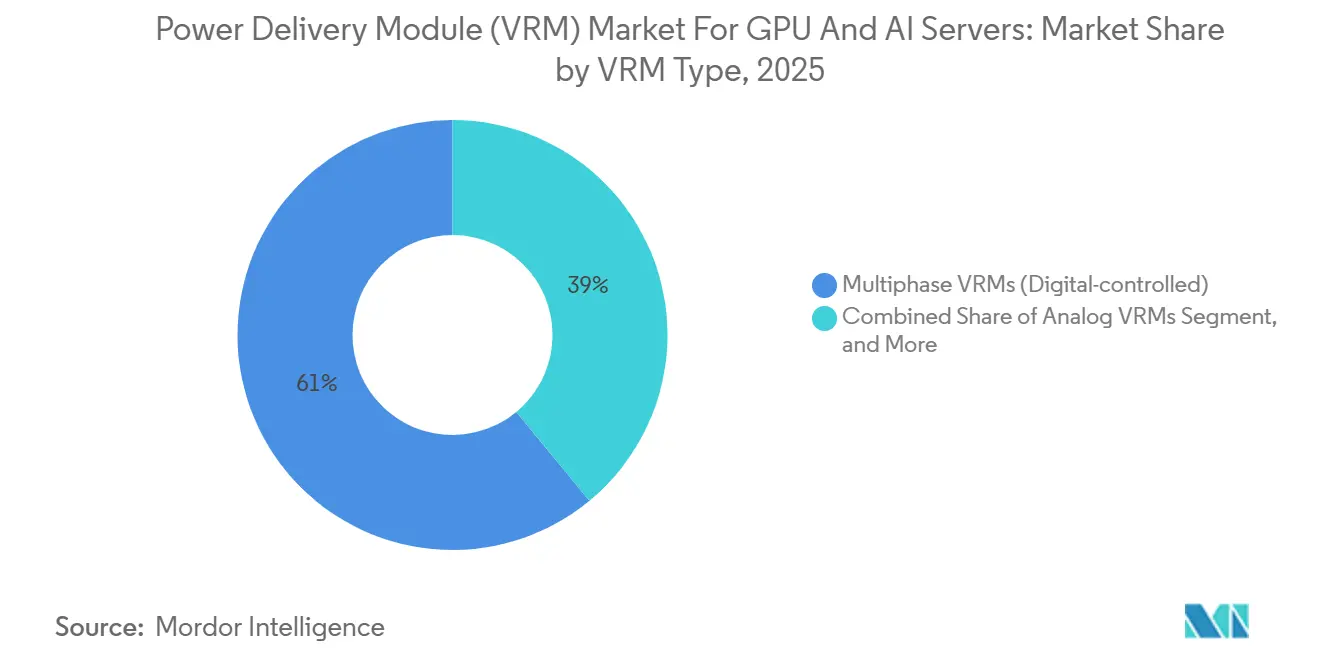

- Nach VRM-Typ entfielen auf mehrphasig digital gesteuerte Designs 61 % des Umsatzes im Jahr 2025, während integrierte Leistungsmodule bis 2031 voraussichtlich mit einem CAGR von 19,74 % wachsen werden.

- Nach Phasenanzahl erfassten Lösungen mit 13–20 Phasen im Jahr 2025 einen Marktanteil von 43 %, und die Kategorie mit mehr als 20 Phasen wird voraussichtlich bis 2031 einen CAGR von 19,63 % verzeichnen.

- Nach Stromkapazität entfielen auf Hochleistungseinheiten mit 300–800 A im Jahr 2025 ein Marktanteil von 45 %, während Ultrahochleistungsdesigns über 800 A bis 2031 voraussichtlich mit einem CAGR von 19,76 % wachsen werden.

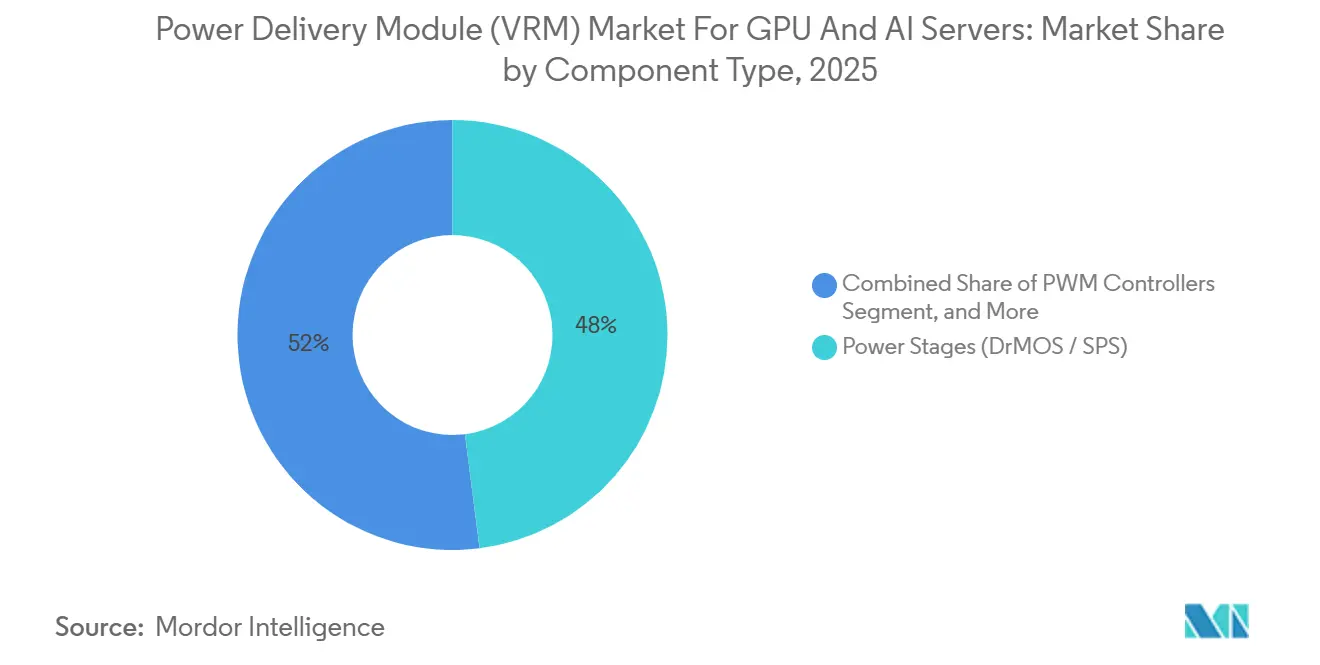

- Nach Komponente entfielen auf Leistungsstufen 48 % des Umsatzes im Jahr 2025, und es wird erwartet, dass sie im Zeitraum 2026–2031 mit einem CAGR von 19,39 % wachsen werden.

- Nach Endanwendung dominierten KI- und HPC-Server im Jahr 2025 mit einem Anteil von 44 %, während KI-Trainingssysteme bis 2031 auf einen CAGR von 19,56 % zusteuern.

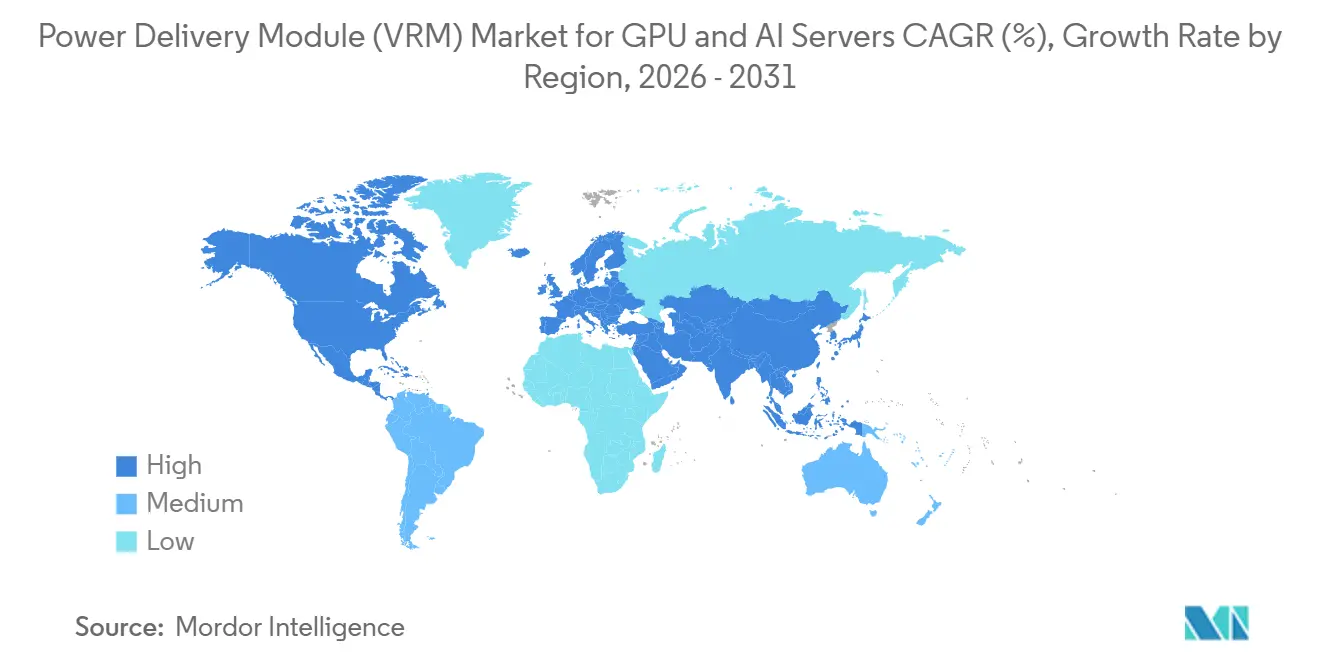

- Nach Geografie führte der asiatisch-pazifische Raum mit 58 % des Umsatzes im Jahr 2025, doch Nordamerika ist positioniert, bis 2031 mit einem CAGR von 20,95 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Leistungsversorgungsmodule (VRM) für GPU- und KI-Server

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach GPU-Beschleunigern in Hyperscale-Rechenzentren | +5.2% | Global, Konzentration in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Übergang zu 3D-gestapeltem HBM-Speicher mit erhöhten transienten Lastanforderungen | +4.8% | Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften von Cloud-Dienstleistern | +3.6% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung fortschrittlicher FinFET-Knoten zur Absenkung der Kernspannungen | +2.9% | Fertigungsstätten in Taiwan und Südkorea | Langfristig (≥ 4 Jahre) |

| KI-Inferenz am Edge treibt kompakte Hochstrom-VRMs voran | +1.5% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für inländische Halbleiter-Lieferketten | +1.0% | Vereinigte Staaten, Europäische Union, Japan, Südkorea, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach GPU-Beschleunigern in Hyperscale-Rechenzentren

Hyperscale-Betreiber setzten im Jahr 2025 mehr als 3 Millionen GPU-Beschleuniger ein, da sich die Compute-Fabrics auf große Sprachmodelle und Empfehlungsmaschinen verlagerten. Jede NVIDIA H200- oder AMD MI300X-Karte verbraucht bis zu 1.000 Watt, was VRMs dazu zwingt, 1.200 Ampere bei Spannungsschienen unter einem Volt mit einem Rauschen unter 10 Millivolt bereitzustellen. Direkt flüssigkeitsgekühlte Racks ermöglichen Leistungsdichten über 100 Kilowatt und fördern den Einsatz integrierter Leistungsmodule, die den Platzbedarf auf der Platine reduzieren. Hyperscaler verlangen nun Echtzeit-Telemetrie für Phasenstrom, Temperatur und Effizienz – eine Spezifikation, die digitale Mehrphasenregler begünstigt. Diese Betreiber entwickeln zunehmend anwendungsspezifische Module im Rahmen von 24- bis 36-monatigen Liefervereinbarungen gemeinsam, wobei sie traditionelle Vertriebskanäle umgehen.

Übergang zu 3D-gestapeltem HBM-Speicher mit erhöhten transienten Lastanforderungen

HBM3E, seit Ende 2024 in Serienproduktion, führt transiente Stufen von 200 Ampere pro Mikrosekunde ein; HBM4-Prototypen werden die Leistung pro Stapel bis 2027 auf über 50 Watt treiben. VRM-Lieferanten reagieren mit gekoppelten Induktoren und adaptiver Spannungspositionierung, wodurch die Ausgangsimpedanz um 40 % gesenkt wird.[1]IEEE, "Gekoppeltes Induktordesign für Mehrphasen-VRMs," ieee.org Ein Texas Instruments Sechsphasen-Referenzdesign erzielte im März 2025 eine transiente Antwort von 15 Millivolt bei 500 Ampere. Der vertikale Abstand zwischen dem GPU-Die und dem Speicher verringert sich, was die Impedanzbudgets verschärft und die VRM-Platzierung innerhalb von 20 Millimetern vom Substrat erzwingt. Vertikal montierte Leistungsmodule, die senkrecht zur Platine angebracht sind, reduzieren die Schleifeninduktivität um 50 %, erfordern jedoch maßgefertigte mechanische Halterungen und Wärmeschnittstellen.

Energieeffizienzvorschriften von Cloud-Dienstleistern

Microsoft Azure schreibt einen Leistungsumwandlungswirkungsgrad von ≥ 96 % bei 50 % Last vor, während Google Cloud für ab 2026 in Betrieb genommene Einrichtungen einen Rechenzentrum-PUE unter 1,10 verlangt. Diese Ziele treiben die Einführung von 800-Volt-Zwischenbussen voran, die die Verteilungsverluste um 75 % senken. Texas Instruments und STMicroelectronics stellten Galliumnitrid-Stufen vor, die über 1 Megahertz schalten, um das Induktorvolumen um 60 % zu reduzieren. Die Energieoffenlegungsregeln des Bundesstaates Washington, die im Januar 2025 in Kraft traten, lösten Nachrüstungen aus, die digitale Regler mit dynamischer Phasenabschaltung in den Vordergrund stellen. Die geänderte Richtlinie der Europäischen Union setzt eine PUE-Obergrenze von 1,20 für 2027 fest, was den Austausch analoger VRMs beschleunigt.

Einführung fortschrittlicher FinFET-Knoten zur Absenkung der Kernspannungen

Taiwan Semiconductor Manufacturing Company begann Ende 2024 mit der Hochvolumenproduktion auf 3-Nanometer-Basis, und Intel 18A mit rückseitiger Stromversorgung trat im Februar 2025 in die Risikoserienproduktion ein. Die Nennspannungen sanken auf 0,65–0,75 Volt, was die Stromaufnahme bei gleicher Leistung verdoppelt und die Phasenanzahl über 16 treibt. Intel PowerVia reduziert den parasitären Widerstand um 30 %, verlagert den Engpass jedoch zu VRM-Kondensatoren. NVIDIAs Blackwell-GPU, die 2025 in der Bemusterung ist, wird voraussichtlich 1.000 Watt überschreiten, was den Einsatz von 24- und 32-Phasen-Reglern mit adaptiver Totzeit-Steuerung erfordert. Da Gate-all-around-Transistoren bei 2 Nanometern im Jahr 2027 aufkommen, erkunden Designer geschaltete Kondensator- und hybride Aufwärts-/Abwärtswandler-Topologien, um die Effizienz unter 0,6 Volt aufrechtzuerhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Lieferkette für Hochleistungs-Leistungsstufen | -2.1% | Asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Wärmemanagement bei Schienen über 800 A | -1.6% | Hochdichte Rechenzentren weltweit | Mittelfristig (2–4 Jahre) |

| Platzbeschränkungen auf der Platine in dichten GPU-Karten-Layouts | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung über Server-OEM-VRM-Spezifikationen hinweg | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette für Hochleistungs-Leistungsstufen

Die Lieferzeiten für DrMOS und intelligente Leistungsstufen verlängerten sich Anfang 2026 auf 26 Wochen, da Substrathersteller hochmargige Chiplets priorisierten. Vishay meldete eine Auslastung von 95 % und einen Auftragsbestand bis Ende 2025. Die Übernahme von Vcore durch Onsemi im Oktober 2025 sicherte Galliumnitrid-Waferkapazitäten und veranschaulicht vertikale Integrationsschritte zur Stabilisierung der Versorgung. Infineon reservierte 800 Millionen EUR (904 Millionen USD) für zusätzliche Siliziumkarbid-Wafer, obwohl neue Fertigungsstätten erst Ende 2027 die volle Produktion erreichen werden. Engpässe sind am stärksten bei über 100 Ampere pro Phase ausgeprägt, wo Kupferclip-Bonding für thermischen Spielraum erforderlich ist. VRM-Designer müssen alternative Lieferanten qualifizieren und Firmware überarbeiten, was die Entwicklungszyklen um bis zu 9 Monate verlängert.

Herausforderungen beim Wärmemanagement bei Schienen über 800 A

VRMs, die über 800 Ampere liefern, dissipieren 40–80 Watt, was herkömmliche Kühlkörper übersteigt und die Einführung flüssigkeitsgekühlter Kühlplatten vorantreibt. Accelsius demonstrierte im Januar 2025 ein mikrofluidisches Modul, das die Sperrschichttemperaturen um 25 °C senkte.[2]Accelsius, "Mikrofluidische Kühlung für Hochstrom-VRMs," accelsius.com Flüssigkeitskreisläufe erhöhen die Komplexität bei Anschlüssen, Leckageerkennung und Wartung, was die Verbreitung außerhalb von Hyperscale-Umgebungen einschränkt. Frore Systems' Festkörper-AirJet ging 2025 in Produktion und bietet lokalisierte Luftströmung für Edge-Server, bei denen Flüssigkeitskühlung unpraktisch ist. Thermische Zyklen zwischen Leerlauf und Spitzenlast beeinträchtigen Lötstellen, was zu einem Wechsel zu gesintertem Silber als Chip-Befestigung und Hochtemperatur-Polymerkondensatoren führt, um die mittlere Zeit zwischen Ausfällen zu verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach VRM-Typ: Digitale Regler bleiben Anker, während Module stark wachsen

Mehrphasig digital gesteuerte Einheiten führten den Marktanteil für Leistungsversorgungsmodule (VRM) an und entfielen im Jahr 2025 auf 61 % des Umsatzes. Diese Einheiten werden aufgrund ihrer fortschrittlichen Funktionen bevorzugt, darunter firmware-aktualisierbare Regelkreise und PMBus-Telemetrie, die gut für Hyperscaler-Flottenüberwachungssysteme geeignet sind. Die Möglichkeit, Firmware zu aktualisieren, gewährleistet Anpassungsfähigkeit an sich entwickelnde Anforderungen, während PMBus-Telemetrie Echtzeit-Überwachung und -Steuerung bietet, was diese Einheiten für den Großbetrieb hocheffizient und zuverlässig macht. Integrierte Leistungsmodule, obwohl sie im Jahr 2025 einen kleineren Marktanteil repräsentieren, werden voraussichtlich den schnellsten CAGR von 19,74 % während des Prognosezeitraums verzeichnen. Dieses Wachstum wird durch die zunehmende Präferenz der Serverbauer für kompakte, einsatzbereite Lösungen angetrieben, die das Design vereinfachen und die Entwicklungszeit verkürzen.

Der Marktanteil integrierter Module im Bereich der Leistungsversorgungsmodule (VRM) steigt stetig, unterstützt durch Fortschritte wie 48-Volt-Zwischenbusse und flüssigkeitsgekühlte Racks, die engere und effizientere Layouts ermöglichen. Anbieter wie Vicor stehen an der Spitze dieses Trends und bieten innovative Lösungen an, die Regler, Leistungsstufen und gekoppelte Induktoren in einem einzigen Gehäuse integrieren. Diese Integration reduziert die Platinenfläche um etwa 40 % und bietet Herstellern erhebliche Platzeinsparungsvorteile. Während analoge Regler für Edge-Geräte weiterhin kostengünstig bleiben, verlagert sich der langfristige Trend hin zu digitalen oder hybriden Designs. Diese fortschrittlichen Designs bieten einen ausgewogenen Ansatz, der geringe Latenz mit verbesserten Telemetriefähigkeiten kombiniert, die für moderne Anwendungen, die präzises Leistungsmanagement und Überwachung erfordern, entscheidend sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Phasenanzahl: Ultrahochphasen-Designs adressieren wachsende GPU-Budgets

Lösungen mit 13 bis 20 Phasen entfielen im Jahr 2025 auf 43 % des Umsatzes und etablierten sich als Standard für Beschleuniger, die bis zu 700 Watt Leistung benötigen. Diese Lösungen werden weitgehend eingesetzt, da sie die Leistungsanforderungen von Hochleistungsrechensystemen erfüllen. Die Kategorie mit mehr als 20 Phasen wird jedoch voraussichtlich mit einem CAGR von 19,63 % wachsen, angetrieben durch die steigenden Leistungsanforderungen von GPUs, die in den kommenden Jahren voraussichtlich 1.200 Watt überschreiten werden.

Das Wachstum des Marktes für Leistungsversorgungsmodule (VRM) in diesem Segment wird durch Fortschritte bei gekoppelten Induktoren unterstützt, die eine 12-Phasen-Leistung in einem kompakten Sechsphasen-Formfaktor ermöglichen. Diese Innovation erlaubt eine effizientere Leistungsbereitstellung bei gleichzeitiger Optimierung des Platzes auf Leiterplatten. Darüber hinaus helfen intelligente Leistungsstufen mit integrierter Strommesstechnologie, Leitungsüberlastungen zu reduzieren und das Design von 24- und 32-Phasen-Layouts zu vereinfachen. Lieferanten, die Hochphasen-Regler effektiv mit vertikalen Verpackungslösungen integrieren können, sind gut positioniert, um von der Nachfrage nach GPU-Einführungen der nächsten Generation zu profitieren, da diese Technologien mit den sich entwickelnden Marktanforderungen übereinstimmen.

Nach Stromhandhabungskapazität: Ultrahochleistung führt die Expansionskurve an

Hochleistungseinheiten mit 300–800 A entfielen im Jahr 2025 auf 45 % des Umsatzes und bedienen hauptsächlich den Mainstream-H100-Einsatz. Diese Einheiten sind entscheidend für die Unterstützung der wachsenden Nachfrage nach Hochleistungsrechenanwendungen, die robuste Leistungsbereitstellungslösungen erfordern. Ultrahochleistungseinheiten über 800 A werden voraussichtlich einen CAGR von 19,76 % verzeichnen, angetrieben durch die Einführung von Trainingsclustern, die auf GPUs der nächsten Generation wie den kommenden Blackwell- und MI400-Modellen aufgebaut sind. Von diesen GPUs wird erwartet, dass sie die Grenzen der Rechenkapazitäten verschieben und die Nachfrage nach Ultrahochleistungseinheiten weiter ankurbeln.

Der Marktanteil von Ultrahochleistungsdesigns im Segment der Leistungsversorgungsmodule (VRM) wird voraussichtlich erheblich wachsen, wenn Fortschritte bei flüssigkeitsgekühlten Induktoren und vertikalen Moduldesigns die Serienproduktion erreichen. Diese Innovationen sollen die Effizienz und das Wärmemanagement verbessern und sie ideal für GPU-Anwendungen der nächsten Generation machen. Mittlerweile werden Mittelleistungsgeräte im Bereich 100–300 A voraussichtlich volumenmäßig wachsen, könnten jedoch einem Preisdruck durch verstärkten Wettbewerb und technologische Fortschritte ausgesetzt sein. Andererseits werden Niedrigleistungsgeräte unter 100 A weiterhin eine Rolle bei Edge-Inferenzanwendungen spielen, wo geringere Leistungsanforderungen ausreichen. Ihr Gesamtmarktwert wird jedoch voraussichtlich sinken, da sich der Fokus auf leistungsstärkere Lösungen verlagert.

Nach Komponententyp: Leistungsstufen dominieren den Wertpool

Leistungsstufen entfielen im Jahr 2025 auf 48 % des Umsatzes und werden voraussichtlich mit einem CAGR von 19,39 % wachsen, angetrieben durch die zunehmende Einführung von Siliziumkarbid (SiC)- und Galliumnitrid (GaN)-Bauelementen. Diese fortschrittlichen Bauelemente verbessern die Effizienz erheblich und treiben sie über 96 % – ein entscheidender Faktor für ihre wachsende Nachfrage. Darüber hinaus hat die Integration der DrMOS-Technologie (Treiber-MOSFET) sich als bahnbrechend erwiesen und reduziert die parasitäre Induktivität effektiv um 30–40 %. Diese Reduzierung verbessert nicht nur die Leistung, sondern rechtfertigt auch die Premiumpreisgestaltung dieser Lösungen.

Die Marktgröße für Leistungsversorgungsmodule (VRM) im Zusammenhang mit Leistungsstufen wird voraussichtlich von den laufenden Kapazitätserweiterungen wichtiger Branchenakteure wie onsemi und Infineon profitieren. Diese Erweiterungen sollen Lieferkettenherausforderungen durch die Verkürzung von Lieferzeiten und die Sicherstellung einer zuverlässigeren Komponentenversorgung begegnen. Darüber hinaus gibt es einen parallelen Anstieg der Investitionen in gekoppelte Induktoren und Hochspannungs-Keramikkondensatoren, die zur Unterstützung der wachsenden Nachfrage nach Leistungsstufen unerlässlich sind. Trotz dieser Entwicklungen behalten Regler eine strategisch bedeutsame Position im Markt. Dies liegt daran, dass digitale Telemetriefähigkeiten, die integraler Bestandteil von Reglern sind, eine entscheidende Rolle bei der Bestimmung von Systemqualifikationen und der Sicherstellung optimaler Leistung über Anwendungen hinweg spielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwendung: KI-Trainingssysteme übertreffen reife Server-Installationen

KI- und HPC-Server entfielen im Jahr 2025 auf 44 % des Umsatzes und unterstreichen ihre bedeutende Rolle bei der Unterstützung einer installierten Basis, die für gemischte Trainings- und Inferenz-Workloads ausgelegt ist. Diese Server sind optimiert, um die anspruchsvollen Rechenanforderungen von Anwendungen der künstlichen Intelligenz (KI) und des Hochleistungsrechnens (HPC) zu bewältigen. KI-Trainingssysteme werden insbesondere voraussichtlich mit einem CAGR von 19,56 % wachsen, angetrieben durch erhöhte staatliche Investitionen in souveräne Cluster in Regionen wie Europa, dem Nahen Osten und dem asiatisch-pazifischen Raum. Diese Investitionen zielen darauf ab, die regionalen Kapazitäten in KI- und HPC-Technologien zu stärken.

Trainingsknoten erfordern hochsynchronisierte Leistungsbereitstellungssysteme, die 8–16 GPUs unterstützen können, was Spannungsregelmodule (VRMs) mit Reaktionszeiten unter einer Mikrosekunde und phasensynchronisierter Telemetrie erfordert. Diese fortschrittlichen Leistungsbereitstellungsanforderungen gewährleisten den effizienten Betrieb von Trainingssystemen unter hoher Last. Unterdessen bleiben GPU-Karten für Inferenzaufgaben ein stabiles Segment mit mittlerem Wachstum im Markt. Die Preissensitivität von Inferenz-GPUs begrenzt jedoch das Potenzial für erhebliches Umsatzwachstum in dieser Nische trotz stabiler Nachfrage.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2025 58 % des Umsatzes, angetrieben durch die Fortschritte von Taiwan Semiconductor Manufacturing Company bei Verpackungstechnologien und Chinas Entwicklung von Exascale-Trainingsclustern. Japans Rapidus-Initiative sicherte sich 920 Milliarden JPY (6,2 Milliarden USD) an Finanzierung, um bis 2027 eine 2-Nanometer-Logikproduktion zu erreichen, was voraussichtlich eine erhebliche Nachfrage nach Spannungsregelmodulen (VRMs) unter 0,6 Volt erzeugen wird. Südkoreas K-Chips-Gesetz leitet 26 Billionen KRW (19,5 Milliarden USD) in inländische Produktionslinien für Leistungsmanagement-ICs, was Erweiterungen wichtiger Akteure wie SK hynix und Samsung erleichtert. Unterdessen zieht Indiens Subventionsprogramm in Höhe von 15 Milliarden USD Montageinvestitionen an; der Großteil des Regler-Siliziums wird jedoch weiterhin aus Taiwan und den Vereinigten Staaten bezogen.

Nordamerika wird voraussichtlich den schnellsten CAGR von 20,95 % bis 2031 verzeichnen, hauptsächlich aufgrund des CHIPS-Gesetzes, das die Lokalisierung von Halbleiterfertigungskapazitäten anreizt. Intels 20-Milliarden-USD-Fertigungsanlage in Arizona soll bis Ende 2026 eine Leistungsmanagement-Produktionslinie umfassen, während Wolfspeed's 6,5-Milliarden-USD-Siliziumkarbid (SiC)-Werk in North Carolina voraussichtlich 2026 den Betrieb aufnehmen wird. Darüber hinaus planen Cloud-Dienstleister wie Microsoft Azure und Amazon Web Services, bis 2027 jeweils über 500.000 GPUs einzusetzen, was zu einer prognostizierten VRM-Nachfrage von über 500 Megawatt führt.

Europas Marktanteil bleibt aufgrund des fehlenden GPU-Fertigungspotenzials der Region begrenzt. Das Europäische Chips-Gesetz in Höhe von 43 Milliarden EUR (48,6 Milliarden USD) finanziert jedoch aktiv die Einrichtung von Leistungsmanagement-Designzentren in Ländern wie Deutschland und den Niederlanden.[3]Europäische Kommission, "Finanzierung des Europäischen Chips-Gesetzes," ec.europa.eu Im Gegensatz dazu befinden sich die Märkte im Nahen Osten, Afrika und Südamerika noch in frühen Entwicklungsstadien und sind stark auf importierte VRMs angewiesen, um staatlich geförderte KI-Forschungscluster zu unterstützen.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Texas Instruments, Renesas Electronics, Infineon Technologies, Monolithic Power Systems und Analog Devices – entfielen im Jahr 2025 gemeinsam auf etwa 55–60 % des Gesamtumsatzes, was auf einen mäßig konzentrierten Markt hindeutet. Die Wettbewerbslandschaft dreht sich hauptsächlich um digitale Mehrphasen-Regler, die Echtzeit-Telemetrie und Firmware-Flexibilität bieten. Diese Funktionen sind entscheidend für die Erfüllung der sich entwickelnden Anforderungen der Endnutzer. Darüber hinaus bestehen Chancen in weißen Flecken in Bereichen wie vertikalen Leistungsmodulen und flüssigkeitsgekühlten Baugruppen, wo ein bemerkenswerter Mangel an mechanischem Know-how besteht und Potenzial für Innovation und Markteintritt schafft.

Strategische Initiativen im Markt unterstreichen die wachsende Bedeutung vertikaler Integration und kollaborativer Entwicklung. So übernahm Onsemi im Oktober 2025 Vcore, um eine stabile Versorgung mit GaN-Wafern sicherzustellen, einem kritischen Bestandteil für fortschrittliche Leistungslösungen. Ebenso schloss Danfoss im März 2026 die Übernahme der verbleibenden 50-%-Beteiligung an Semikron Danfoss ab und stärkte damit seine Position im Segment der flüssigkeitsgekühlten GPU-Cluster.[4]Danfoss, "Übernahme von Semikron Danfoss," danfoss.com Texas Instruments hingegen stellte im März 2025 ein 30-Kilowatt-Referenzdesign vor, das die Beschaffungsstrategien in der Blackwell-Ära maßgeblich beeinflusst hat. Unterdessen arbeitet das Open Compute Project weiterhin an der Ausarbeitung von VRM-Richtlinien. Hyperscaler behalten jedoch proprietäre Pinbelegungen bei, was Integrationsherausforderungen perpetuiert und die branchenweite Standardisierung einschränkt.

Kleinere Akteure wie Vicor und Advanced Energy gewinnen Marktanteile, indem sie einsatzbereite Module anbieten, die Designzyklen erheblich verkürzen und damit für Kunden attraktiv sind, die schnellere Markteinführungszeiten anstreben. Darüber hinaus nutzen fabless Regler-Startups fortschrittliche CMOS-Technologie, um ADCs, Gate-Treiber und Fehlerlogik in einem einzigen Die zu integrieren. Diese Innovation reduziert die Anzahl der erforderlichen externen Komponenten um etwa 20 % und bietet Herstellern und Endnutzern gleichermaen Kosten- und Effizienzvorteile.

Marktführer im Bereich Leistungsversorgungsmodule (VRM) für GPU- und KI-Server

-

Texas Instruments Incorporated

-

Renesas Electronics Corporation

-

Infineon Technologies AG

-

Semiconductor Components Industries, LLC

-

Analog Devices, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Danfoss schloss die Übernahme der verbleibenden 50-%-Beteiligung an Semikron ab und konsolidierte damit sein Leistungsmodulportfolio.

- Oktober 2025: Onsemi schloss die Vcore-Übernahme ab und sicherte sich die GaN-Epi-Versorgung für Leistungsstufen der nächsten Generation.

- September 2025: Wolfspeed's 6,5-Milliarden-USD-SiC-Werk in North Carolina erreichte den mechanischen Abschluss mit geplantem Hochlauf im zweiten Quartal 2026.

- August 2025: Renesas stellte die Mehrphasen-Regler ISL91301B und ISL91302B mit 16-Bit-ADC-Telemetrie vor.

Berichtsumfang des globalen Marktes für Leistungsversorgungsmodule (VRM) für GPU- und KI-Server

Der Markt für Leistungsversorgungsmodule (VRM) für GPU- und KI-Server bezeichnet das globale Ökosystem, das an der Entwicklung, Konstruktion, Herstellung und Vermarktung von Spannungsregelmodulen (VRM) beteiligt ist, die zur Versorgung von GPUs und KI-orientierten Computersystemen mit stabiler, effizienter und hochstromiger Leistung eingesetzt werden. VRMs sind kritische Komponenten, die Versorgungsspannungen umwandeln und regeln, um die präzisen Anforderungen von Hochleistungsprozessoren in Rechenzentren, KI-Trainingssystemen und Beschleunigerkarten zu erfüllen.

Der Bericht über den Markt für Leistungsversorgungsmodule (VRM) für GPU- und KI-Server ist segmentiert nach VRM-Typ (Mehrphasen-Digital, Analog, Integrierte Leistungsmodule und Hybrid), Phasenanzahl (≤6, 7-12, 13-20 und 20+), Stromkapazität (Niedrig <100A, Mittel 100-300A, Hoch 300-800A und Ultra-Hoch 800A+), Komponente (Leistungsstufen, PWM-Regler, Induktoren und Kondensatoren), Endanwendung (GPU-Karten, KI/HPC-Server und Trainingssysteme) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mehrphasen-VRMs (digital gesteuert) |

| Analoge VRMs |

| Integrierte Leistungsmodule |

| Hybride VRMs |

| ≤6 Phasen |

| 7–12 Phasen |

| 13–20 Phasen |

| 20+ Phasen |

| Niedrigleistung (<100 A) |

| Mittelleistung (100–300 A) |

| Hochleistung (300–800 A) |

| Ultrahochleistung (800 A+) |

| Leistungsstufen (DrMOS / SPS) |

| PWM-Regler |

| Induktoren (Drosseln) |

| Kondensatoren |

| GPU-Beschleunigerkarten |

| KI / HPC-Server |

| KI-Trainingssysteme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Rest der Welt |

| Nach VRM-Typ | Mehrphasen-VRMs (digital gesteuert) | |

| Analoge VRMs | ||

| Integrierte Leistungsmodule | ||

| Hybride VRMs | ||

| Nach Phasenanzahl | ≤6 Phasen | |

| 7–12 Phasen | ||

| 13–20 Phasen | ||

| 20+ Phasen | ||

| Nach Stromhandhabungskapazität | Niedrigleistung (<100 A) | |

| Mittelleistung (100–300 A) | ||

| Hochleistung (300–800 A) | ||

| Ultrahochleistung (800 A+) | ||

| Nach Komponententyp | Leistungsstufen (DrMOS / SPS) | |

| PWM-Regler | ||

| Induktoren (Drosseln) | ||

| Kondensatoren | ||

| Nach Endanwendung | GPU-Beschleunigerkarten | |

| KI / HPC-Server | ||

| KI-Trainingssysteme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Leistungsversorgungsmodule (VRM) im Jahr 2026 und wie groß wird er bis 2031 sein?

Der Markt wird voraussichtlich im Jahr 2025 einen Wert von 2,23 Milliarden USD erreichen und bis 2031 auf 5,31 Milliarden USD bei einem CAGR von 18,95 % wachsen.

Welcher VRM-Typ hält derzeit den größten Umsatzanteil?

Mehrphasig digital gesteuerte VRMs führten im Jahr 2025 mit einem Anteil von 61 %.

Welche geografische Region wird bis 2031 am schnellsten wachsen?

Nordamerika wird voraussichtlich den schnellsten regionalen CAGR von 20,95 % bis 2031 verzeichnen.

Warum gewinnen 800-Volt-Zwischenbusse im VRM-Design an Bedeutung?

Sie senken die Verteilungsverluste um 75 % und helfen dabei, strenge Energieeffizienzvorschriften der Cloud-Dienstleister zu erfüllen.

Was treibt die Nachfrage nach Ultrahochleistungs-VRMs über 800 Ampere an?

GPUs der nächsten Generation für KI-Training werden voraussichtlich jeweils 1.000 Watt überschreiten, was VRMs erfordert, die in der Lage sind, anhaltende Ströme über 800 Ampere zu liefern.

Wie mildern Lieferanten die Lieferkettenengpässe bei Leistungsstufen?

Führende Anbieter integrieren vertikal, erweitern SiC- und GaN-Waferkapazitäten und qualifizieren alternative Verpackungspartner, um Lieferzeiten zu verkürzen.

Seite zuletzt aktualisiert am: