Tamanho e Participação do Mercado de GPU Baseada em Chiplets

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.30% CAGR |

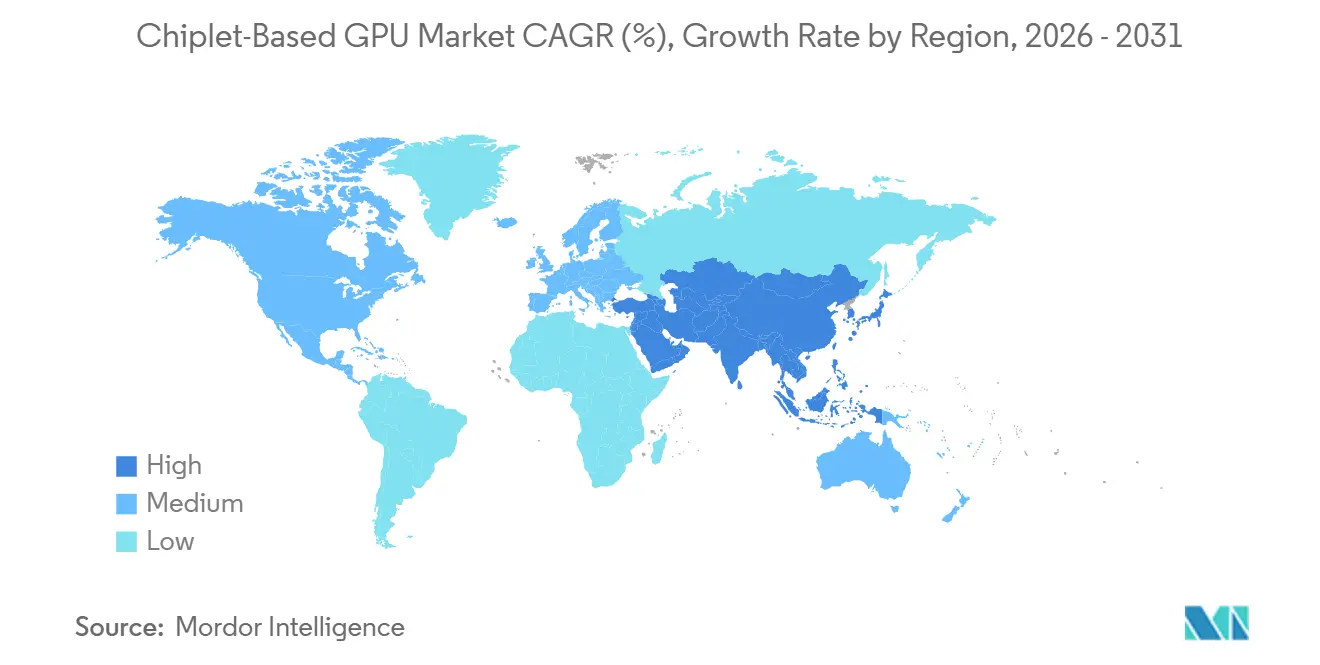

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

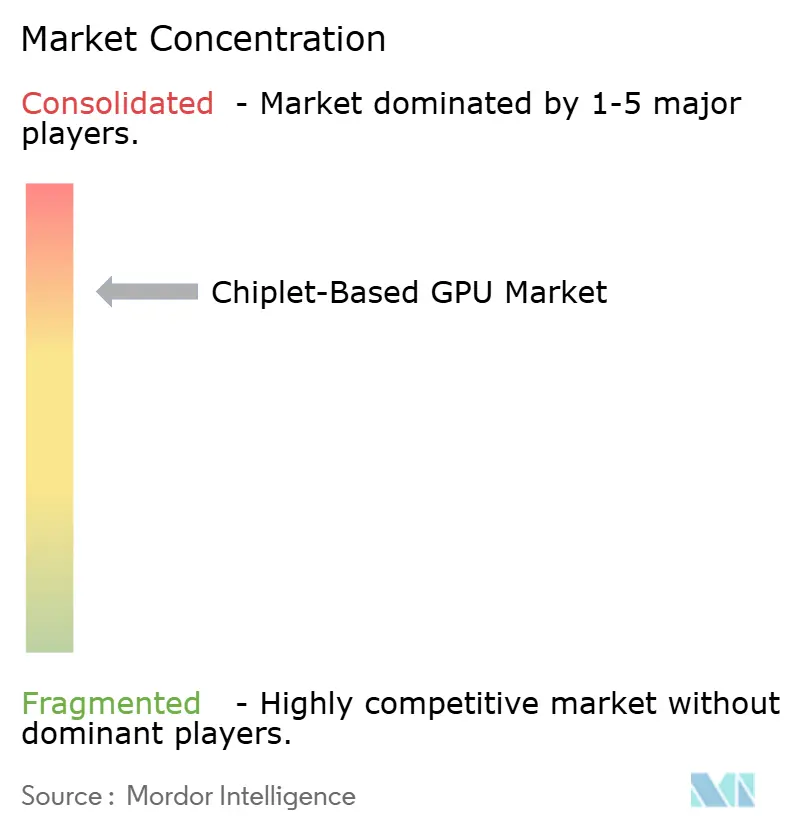

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU Baseada em Chiplets por Mordor Intelligence

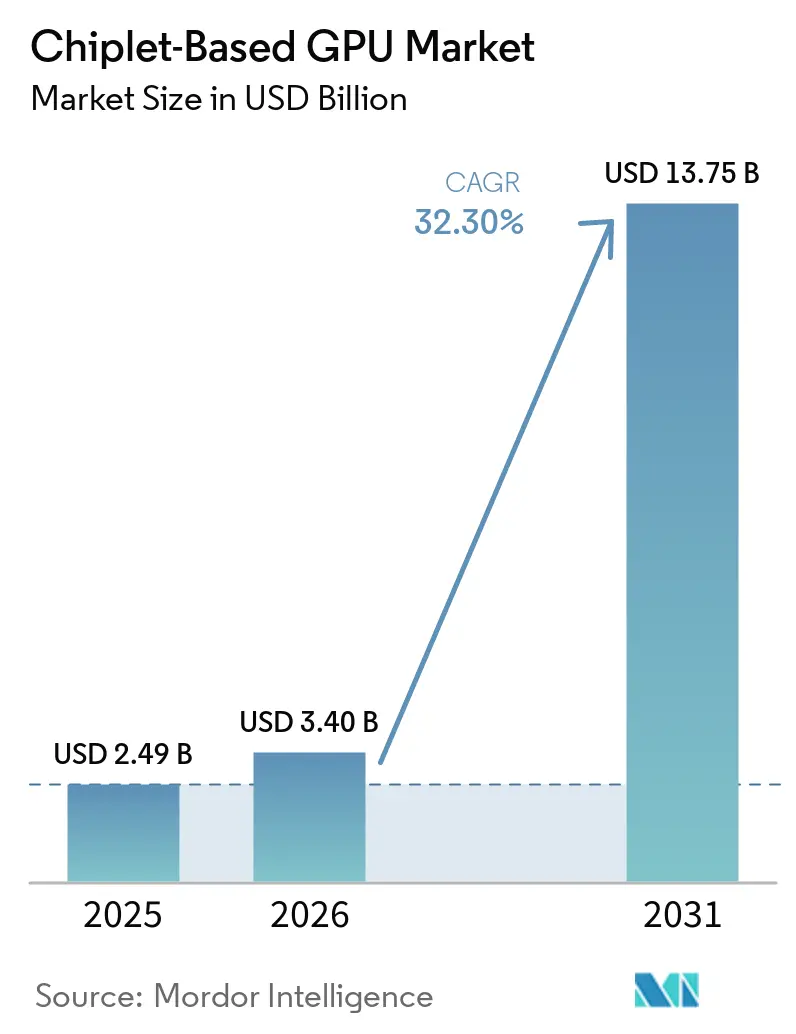

O tamanho do mercado de GPU baseada em chiplets está projetado em 2,49 bilhões de USD em 2025, 3,4 bilhões de USD em 2026, e deve atingir 13,75 bilhões de USD até 2031, crescendo a um CAGR de 32,30% de 2026 a 2031. O crescimento no mercado de GPU baseada em chiplets reflete uma mudança estrutural no design de GPUs, pois os limites de tamanho de reticula e os crescentes custos de engenharia não recorrentes em nós avançados estão tornando o escalonamento monolítico menos prático para os principais programas. Cargas de trabalho maiores de treinamento de IA, integração mais estreita com memória de alta largura de banda e a crescente maturidade do empacotamento avançado em grandes fundições e parceiros de montagem terceirizados também estão reforçando a demanda. Programas de IA soberana, gastos de capital de hiperescaladores e maior suporte a padrões abertos de die a die estão expandindo a base comercial do mercado de GPU baseada em chiplets além de um conjunto restrito de projetos internos de hiperescala. A concorrência permanece concentrada em torno de um pequeno grupo de roadmaps líderes de GPU, mas novos pontos de entrada estão se abrindo em interconexão, entrada/saída óptica, empacotamento e fluxos de teste. O design térmico, a entrega de energia e a interoperabilidade ainda retardam a execução no mercado de GPU baseada em chiplets, mas essas mesmas restrições estão direcionando investimentos para empilhamento 3D, padrões abertos e óptica co-empacotada.

Principais Conclusões do Relatório

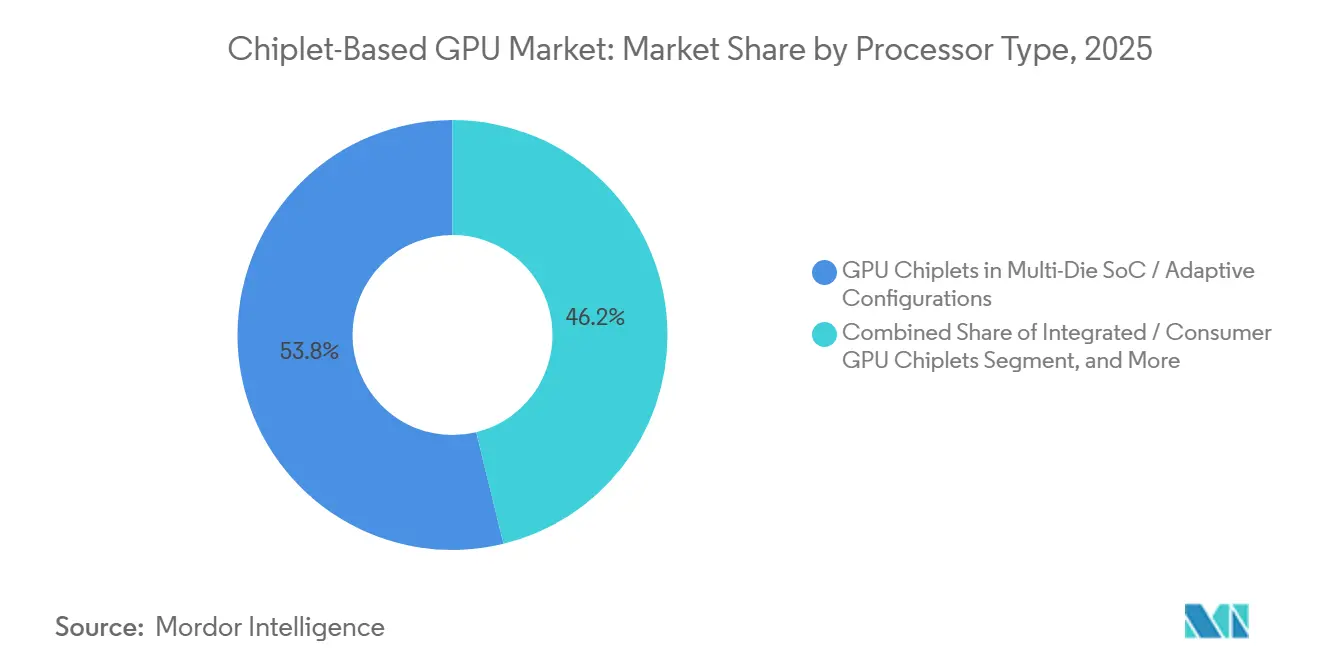

- Por tipo de processador, chiplets de GPU em SoCs multi-die e configurações adaptativas detinham uma participação de 53,81% no mercado de GPU baseada em chiplets em 2025, enquanto chiplets de GPU aceleradores de IA e módulos de GPU heterogêneos estão projetados para expandir a um CAGR de 33,28% até 2031.

- Por tecnologia de empacotamento, o empacotamento baseado em interposer 2,5D e bridge representou 47,48% do mercado de GPU baseada em chiplets em 2025, enquanto o empacotamento empilhado 3D e com ligação híbrida está projetado para crescer a um CAGR de 33,19% até 2031.

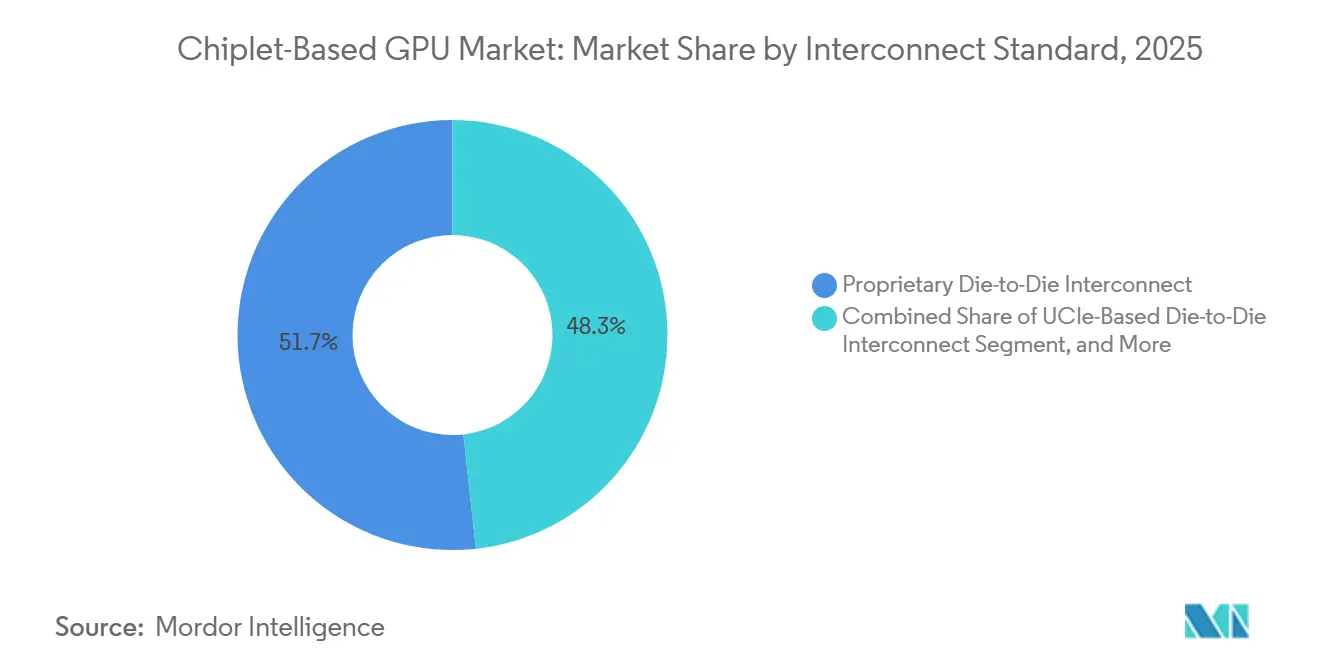

- Por padrão de interconexão, as interconexões die a die proprietárias detinham uma participação de 51,74% em 2025, enquanto as interconexões die a die baseadas em UCIe estão projetadas para expandir a um CAGR de 32,88% até 2031.

- Por setor de usuário final, centros de dados e computação em nuvem representaram 46,32% do tamanho do mercado de GPU baseada em chiplets em 2025, enquanto IA industrial e de borda estão projetados para crescer a um CAGR de 33,91% até 2031.

- Por geografia, a América do Norte detinha 46,94% da participação do mercado de unidade de processamento gráfico (GPU) baseada em chiplets em 2025, enquanto o Oriente Médio e África estão projetados para registrar o maior CAGR de 32,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU Baseada em Chiplets

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escape do Limite de Reticula em IA e HPC | +5.8% | Global, com maior concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de Pacotes 2,5D e 3D Centrados em HBM | +5.2% | Global, liderado pela Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Redução de NRE em Nós Avançados por Meio de Reutilização de IP | +4.1% | América do Norte e Europa, com crescente contribuição da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda de 5G, Nuvem e Redes por Silício Desagregado | +3.6% | Global, com expansão para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Chiplets de Entrada/Saída Óptica para Escalonamento de IA em Escala de Rack | +3.2% | Núcleo na América do Norte e Ásia-Pacífico, com adoção inicial no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Testes KGD e Alianças UCIe Reduzem Riscos de Chiplets Comerciais | +2.8% | Global, com núcleo na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escape do Limite de Reticula em IA e HPC

O limite de tamanho de reticula tornou-se uma restrição direta de design no mercado de GPU baseada em chiplets, pois os principais sistemas de treinamento de IA não podem mais depender exclusivamente do escalonamento monolítico. A NVIDIA trouxe essa questão para a produção comercial com a Vera Rubin, que combina 2 chiplets de computação do tamanho de reticula com 8 pilhas de HBM4, e está programada para envio em volume na segunda metade de 2026.[1]NVIDIA Corporation, "NVIDIA Vera Rubin POD, Seven Chips, Five Rack-Scale Systems, One AI Supercomputer," NVIDIA Technical Blog, nvidia.com A Intel Foundry também declarou que a interconexão EMIB 2,5D foi projetada para suportar mais de 8 vezes o tamanho de reticula em 2026 e 12 vezes até 2028, indicando que o escalonamento em nível de pacote está substituindo o escalonamento em nível de die nos programas avançados de GPU. Essa mudança favorece empresas que conseguem particionar computação, memória e entrada/saída em vários dies sem perder desempenho, disciplina de rendimento ou alinhamento de software. A AMD reforçou essa direção ao vincular as implantações da Helios a partir da segunda metade de 2026 às GPUs chiplet MI450X, confirmando que o escape de reticula agora faz parte do planejamento de plataforma de produção, e não de um caminho de arquitetura experimental.

Adoção de Pacotes 2,5D e 3D Centrados em HBM

A integração de HBM tornou-se um requisito básico para aceleradores de IA competitivos, tornando o empacotamento 2,5D e 3D um dos motores de crescimento mais fortes no mercado de GPU baseada em chiplets. A TSMC informou que sua capacidade de CoWoS expandiu de 15.000 wafers por mês no final de 2023 para 70.000-80.000 wafers por mês no final de 2025, com meta de 120.000-130.000 wafers por mês até o final de 2026. Mesmo com essa expansão, os principais programas de GPU ainda dependem de alocação antecipada de capacidade de integração de interposer e HBM, o que mantém o acesso ao empacotamento estrategicamente importante para o cronograma de lançamento e o atendimento ao cliente. A Samsung também destacou a integração heterogênea avançada e a ligação híbrida de cobre como parte de seu roadmap para estruturas densas multi-die, o que apoia a tendência de acoplamento mais estreito entre GPU e memória. O resultado é um mercado de GPU baseada em chiplets onde a prontidão do empacotamento agora molda a competitividade do produto quase tanto quanto o acesso ao nó lógico.

Redução de NRE em Nós Avançados por Meio de Reutilização de IP

O mercado de GPU baseada em chiplets também se beneficia de menores custos de requalificação quando os fornecedores reutilizam blocos validados em múltiplas gerações de produtos. Dies de entrada/saída estáveis, estruturas SerDes e controladores de memória podem permanecer no lugar enquanto apenas o chiplet de computação avança para um novo nó, reduzindo a requalificação completa do sistema exigida em cada ciclo. Esse modelo de reutilização importa mais à medida que os nós de processo se tornam mais caros, pois oferece aos fornecedores uma forma de preservar a continuidade da plataforma enquanto ainda melhora a densidade de computação onde mais importa. A Cadence informou que o suporte ao UCIe 3.0 agora está integrado ao seu fluxo de implementação física, reduzindo parte da sobrecarga de design associada à integração modular de dies. À medida que esses fluxos de trabalho amadurecem, o caso econômico para o mercado de unidade de processamento gráfico (GPU) baseada em chiplets se estende além dos maiores programas de hiperescaladores e alcança um conjunto mais amplo de designs de aceleradores empresariais e especializados.

Demanda de 5G, Nuvem e Redes por Silício Desagregado

A demanda de infraestrutura de nuvem, processamento de telecomunicações e IA distribuída está impulsionando a adoção de designs modulares de GPU no mercado de GPU baseada em chiplets. A direção da plataforma da NVIDIA para 2026 continua a vincular ganhos de desempenho a sistemas maiores em escala de rack, maior largura de banda de memória e configurações multi-die, que suportam o uso mais amplo de blocos de computação desagregados. Nesses ambientes, os chiplets facilitam o ajuste de computação, memória e conectividade para diferentes requisitos de rack, borda e rede sem redesenhar um dispositivo monolítico completo. A mesma flexibilidade é importante em ambientes industriais e de telecomunicações, onde limites de energia, fator de forma, latência e condições ambientais variam mais do que em clusters de treinamento centralizados. À medida que os padrões de implantação se expandem além dos centros de dados de hiperescala, o mercado endereçável para GPUs baseadas em chiplets continua a crescer.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos Térmicos e de Entrega de Energia em Pacotes Densos de GPU | -3.8% | Global, mais agudo na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Interoperabilidade Imatura entre Fornecedores e Responsabilidade de IP | -2.9% | Global | Médio prazo (2-4 anos) |

| Composição de Rendimento e Inflação de Custos de Teste em Fluxos KGD | -2.4% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Gargalos de CoWoS, Interposer, Substrato e Empacotamento Óptico | -2.1% | Núcleo na Ásia-Pacífico, com expansão global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Térmicos e de Entrega de Energia em Pacotes Densos de GPU

Os limites térmicos e de entrega de energia permanecem o problema de execução mais difícil no mercado de GPU baseada em chiplets, especialmente à medida que a potência dos pacotes de IA ultrapassa os níveis que o resfriamento a ar convencional consegue sustentar com eficiência. A Semiconductor Engineering relatou que pacotes de aceleradores de IA integrando 4 ou mais pilhas de HBM estão agora ultrapassando 1 kW por dispositivo, o que eleva as demandas de resfriamento, integridade de energia e confiabilidade de longo prazo em toda a pilha de pacotes. A mesma publicação também observou que a entrega de energia pelo lado traseiro pode aumentar as temperaturas locais de pontos quentes em relação às abordagens pelo lado frontal, adicionando mais uma camada de compromissos no design de pacotes densos de IA. Esses limites não impedem a adoção, mas podem atrasar as expansões, aumentar os custos de integração e reduzir o número de equipes capazes de executar o co-design térmico avançado com sucesso. É por isso que os ganhos de desempenho no mercado de GPU baseada em chiplets estão se tornando cada vez mais dependentes da arquitetura de resfriamento, do planejamento de energia e do layout do pacote trabalhando juntos desde o início.

Interoperabilidade Imatura entre Fornecedores e Responsabilidade de IP

A interoperabilidade entre fornecedores permanece imatura no mercado de GPU baseada em chiplets, mesmo com o suporte a padrões abertos de die a die melhorando rapidamente. O Consórcio UCIe lançou a versão 3.0 em agosto de 2025, com taxas de dados de 64GT/s, suporte a empacotamento 3D, um canal sideband mais longo e download de firmware padronizado, fortalecendo assim a base técnica para integração multi-fornecedor. Mesmo assim, os tecidos proprietários ainda lideram a receita atual porque oferecem largura de banda conhecida, latência, práticas de validação e responsabilidade dentro de ecossistemas rigidamente controlados. A Synopsys realizou o tape-out de IP UCIe de 64 Gbps em tecnologia de 2nm em 2025, e a Cadence adicionou suporte à implementação UCIe 3.0, mas a responsabilidade comercial e o design em pacotes de fornecedores mistos ainda estão evoluindo.[2]Cadence Design Systems, "3D-IC Test and Reliability, KGD Strategies, Access Architecture, and Failure Mode," Cadence Community Blog, cadence.com Até que esses fluxos de trabalho amadureçam, alguns construtores de sistemas continuarão a preferir pilhas de chiplets controladas verticalmente em vez de combinações mais abertas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processador: Módulos Aceleradores de IA Elevam o Teto de Crescimento

Os chiplets de GPU em SoCs multi-die e configurações adaptativas impulsionaram a demanda por tipo de processador, com 53,81% da participação do mercado de GPU baseada em chiplets em 2025. Os chiplets de GPU aceleradores de IA e módulos de GPU heterogêneos estão projetados para crescer a um CAGR de 33,28% até 2031, tornando-os o tipo de processador de expansão mais rápida no mercado de GPU baseada em chiplets. Essa aceleração segue a tendência em direção a sistemas de treinamento que exigem escape de reticula, maior largura de banda de memória e escalonamento modular, em vez de um die monolítico maior. A plataforma Vera Rubin da NVIDIA ilustra essa mudança com uma arquitetura de chiplet de computação dupla e 8 pilhas de HBM4, em um ciclo de produto comercial voltado para envios em volume na segunda metade de 2026.

As configurações de SoC multi-die mantiveram a base mais ampla porque se encaixam em programas empresariais, automotivos e de consumo que precisam de computação modular sem o perfil de custo total dos aceleradores de IA de fronteira. O mix de processadores também está mudando porque os chiplets reutilizáveis permitem que os fornecedores mantenham estruturas validadas de entrada/saída e memória enquanto atualizam apenas o die de computação para um novo nó. Isso importa em programas com ciclos de design mais longos, onde a disciplina de qualificação e a continuidade da plataforma são tão importantes quanto o pico absoluto de throughput. O planejamento de infraestrutura da AMD para 2026 em torno do MI450X dentro do sistema Helios mostra como as escolhas de processador agora estão sendo vinculadas diretamente a modelos de implantação em nível de rack no mercado de GPU baseada em chiplets.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Empacotamento: 2,5D Lidera Enquanto 3D Ganha Terreno

O empacotamento baseado em interposer 2,5D e bridge representou 47,48% do mercado de GPU baseada em chiplets em 2025, mantendo sua liderança como a principal abordagem de empacotamento. Esse segmento permaneceu à frente porque o CoWoS continua sendo o caminho de produção prático para os principais programas de GPU de IA que precisam de memória de alta largura de banda e roteamento denso de die a die. O roadmap publicado pela TSMC mostra uma expansão acentuada da capacidade de CoWoS até 2026, confirmando o quanto essa plataforma se tornou central para a comercialização avançada de GPUs. A AMD também adicionou outra opção pelo lado da oferta em maio de 2026, ao qualificar uma interconexão Elevated Fanout Bridge baseada em painel 2,5D com a PTI, o que poderia aliviar a pressão sobre os fluxos convencionais baseados em wafer se a execução da produção permanecer estável.

O empacotamento empilhado 3D e com ligação híbrida está projetado para crescer a um CAGR de 33,19% até 2031, tornando-o o segmento de empacotamento de crescimento mais rápido no mercado de GPU baseada em chiplets. O apelo da integração 3D decorre de caminhos de interconexão mais curtos, acoplamento mais estreito de memória e a capacidade de aumentar a largura de banda sem expandir a área do pacote. A Samsung declarou que seu roadmap de integração heterogênea avançada inclui ligação híbrida de cobre para estruturas densas multi-die, o que apoia o próximo estágio de escalonamento de pacotes. Ao longo do período de previsão, o 2,5D deve permanecer o líder em volume enquanto o empacotamento 3D ganha participação em programas onde a densidade de largura de banda e a eficiência do sistema justificam maior complexidade de integração.

Por Padrão de Interconexão: O Impulso Aberto do UCIe Cresce Contra Ecossistemas Fechados

As interconexões die a die proprietárias detinham uma participação de 51,74% em 2025, mantendo os ecossistemas fechados na liderança nas implantações atuais de alto desempenho. A interconexão die a die baseada em UCIe está projetada para crescer a um CAGR de 32,88% até 2031, tornando-a o segmento de interconexão de crescimento mais rápido no mercado de GPU baseada em chiplets. O equilíbrio atual reflete uma troca clara, pois os tecidos proprietários ainda fornecem largura de banda comprovada, latência e comportamento de validação dentro de plataformas rigidamente gerenciadas. O Consórcio UCIe fortaleceu a alternativa aberta em agosto de 2025, ao lançar a versão 3.0 com taxas de dados de 64GT/s, suporte a empacotamento 3D, um canal sideband de 100mm e download de firmware padronizado.

Os padrões abertos também estão se tornando mais fáceis de usar à medida que o ecossistema de design de suporte melhora para implementação, verificação e empacotamento de IP. A Synopsys concluiu um tape-out de IP UCIe de 64 Gbps em tecnologia de 2nm em 2025, demonstrando um caminho pronto para produção para designs modulares em nós avançados. A Cadence adicionou suporte ao UCIe 3.0 ao seu fluxo de implementação física, reduzindo barreiras práticas para equipes que constroem sistemas multi-die. Mesmo assim, a migração de tecidos proprietários será gradual porque as escolhas de interconexão são bloqueadas cedo e permanecem vinculadas a modelos de software, validação e implantação de plataforma completa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: IA de Borda Expande a Base de Demanda

Centros de dados e computação em nuvem representaram 46,32% do mercado de GPU baseada em chiplets em 2025, tornando-os o maior segmento de usuário final. A IA industrial e de borda está projetada para crescer a um CAGR de 33,91% até 2031, tornando-a o segmento de usuário final de crescimento mais rápido no mercado de GPU baseada em chiplets. A demanda de hiperescaladores ainda define a base de volume, pois grandes clusters de IA continuam a absorver as principais GPUs chiplet com os maiores requisitos de memória e empacotamento. O roadmap da NVIDIA para 2026 mantém esse centro de gravidade no lugar por meio de implantações Blackwell e Vera Rubin em infraestrutura de IA de grande escala.

O uso em borda e industrial está crescendo porque as arquiteturas de chiplet permitem que os fornecedores dimensionem computação, memória e entrada/saída para sistemas de inferência com restrições de energia, em vez de forçar um único design para cada implantação. Isso torna o modelo relevante para automação de fábricas, câmeras inteligentes, nós de borda de telecomunicações e infraestrutura de rede privada que operam com limites térmicos e de fator de forma mais rígidos. O caminho automotivo e de mobilidade permanece mais gradual porque os requisitos de certificação de confiabilidade e segurança funcional adicionam trabalho de qualificação à integração de chiplets. O Consórcio UCIe incluiu recursos de confiabilidade e monitoramento de saúde voltados para o setor automotivo na versão 1.1, permitindo o uso mais amplo de arquiteturas de die modulares além dos sistemas centralizados de centros de dados. O ecossistema Open Chiplet Atlas da Tenstorrent também mostra que a base mais ampla de aceleradores está testando modelos de fornecimento modular além da linhagem tradicional de GPU.

Análise Geográfica

A América do Norte representou 46,94% da participação do mercado de GPU baseada em chiplets em 2025, tornando-a o maior mercado regional. A região se beneficia da concentração de NVIDIA, AMD, Intel, hiperescaladores, fornecedores de EDA e parceiros avançados de empacotamento nos Estados Unidos. A colaboração da NVIDIA com a Intel em setembro de 2025 para produtos personalizados de centro de dados e PC mostra como as decisões centrais de arquitetura e as alianças de ecossistema ainda são definidas na América do Norte.[3]NVIDIA Corporation, "NVIDIA and Intel to Develop AI Infrastructure and Personal Computing Products," NVIDIA Newsroom, nvidia.com A Intel também mantém a região forte em empacotamento e tecnologia de fundição por meio dos roadmaps EMIB e Foveros voltados para sistemas de IA de alto desempenho.

A Ásia-Pacífico permaneceu a segunda maior região e a principal base de produção para o mercado de GPU baseada em chiplets em 2025. A região concentra a capacidade de CoWoS e SoIC na TSMC, programas avançados de integração heterogênea na Samsung, grandes cadeias de fornecimento de HBM e grandes operações de OSAT. O roadmap de CoWoS da TSMC e o roadmap de empacotamento avançado da Samsung mostram por que a Ásia-Pacífico continua a controlar o lado de fabricação da montagem avançada de GPUs. A AMD reforçou essa dependência em maio de 2026, ao anunciar mais de 10 bilhões de USD em investimentos no ecossistema de Taiwan, vinculados a empacotamento, desenvolvimento de interconexão bridge e produção da Helios. Isso deixa a Ásia-Pacífico no centro do risco de execução de curto prazo e da oportunidade de curto prazo para o mercado de GPU baseada em chiplets.

O Oriente Médio e África estão projetados para expandir a um CAGR de 32,98% até 2031, tornando-os o segmento regional de crescimento mais rápido no mercado de unidade de processamento gráfico (GPU) baseada em chiplets. O crescimento nessa região está vinculado a programas de IA soberana, construção de centros de dados e esforços mais amplos para garantir acesso local à infraestrutura de computação avançada. A Europa permanece importante por meio da demanda de supercomputação, programas de computação automotiva e requisitos de conformidade de materiais que afetam as escolhas de empacotamento. A América do Sul ainda está em estágio inicial de adoção, com demanda centrada mais no acesso à computação de IA baseada em nuvem do que na aquisição direta de hardware de GPU chiplet. Em conjunto, esses padrões regionais mostram um mercado liderado pelo controle de design da América do Norte, pela profundidade de fabricação da Ásia-Pacífico e pela formação mais rápida de nova demanda no Oriente Médio e África.

Cenário Competitivo

O mercado de GPU baseada em chiplets está concentrado no nível do roadmap de computação, pois um pequeno grupo de empresas controla as arquiteturas de GPU mais avançadas e os ecossistemas de plataforma. NVIDIA, AMD e Intel definem o ritmo na definição de produtos, enquanto a TSMC permanece o parceiro de fabricação crítico para capacidade de interposer de alto desempenho e empacotamento avançado. A estratégia da NVIDIA centra-se na integração vertical em design de GPU, tecido NVLink e software, o que a ajuda a alinhar as decisões de arquitetura a um modelo de plataforma mais amplo. A AMD apostou no posicionamento de software aberto e na estrutura de custos de chiplets, ao mesmo tempo em que vincula seu programa de investimento em Taiwan para 2026 à escala futura de empacotamento e implantação em nível de rack. A Intel continua a desempenhar um papel duplo como empresa de produtos e provedor de plataforma de fundição por meio de EMIB, Foveros e participação no UCIe.[4]Intel Foundry, "Accelerating HPC and AI with Advanced Process and Packaging Technologies," Intel Foundry HPC-AI Brief, intel.com

A concorrência é mais aberta nas camadas de interconexão, entrada/saída óptica e chiplets comerciais, onde nenhuma empresa detém o mesmo grau de controle do ecossistema. O lançamento da versão 3.0 do Consórcio UCIe em 2025 fortaleceu o caminho de padrões abertos e permitiu que mais fornecedores adotassem uma estrutura comum para comunicação die a die. A Tenstorrent usou essa abertura para lançar seu ecossistema Open Chiplet Atlas com mais de 50 parceiros, sinalizando crescente interesse em cadeias de fornecimento modulares para chiplets aceleradores. A Ayar Labs e a Alchip também formaram uma parceria estratégica em setembro de 2025 para escalar a óptica co-empacotada para infraestrutura de IA usando as plataformas CoWoS e SoIC da TSMC. Esses movimentos mostram que os desafiantes não estão competindo apenas em silício de computação; eles também estão competindo nas conexões que ligam sistemas maiores de IA.

O controle estratégico no mercado de unidade de processamento gráfico (GPU) baseada em chiplets agora depende de software, acesso a empacotamento, escolha de interconexão e modelo de implantação, e não apenas do escalonamento de transistores. É por isso que as empresas líderes estão fazendo movimentos em alianças, compromissos de cadeia de fornecimento e participação em padrões simultaneamente. O resultado é um mercado com liderança de arquitetura de alto nível limitada, mas com um conjunto mais amplo de oportunidades para empresas que resolvem densidade de empacotamento, escalonamento óptico ou integração de die interoperável. Essa estrutura suporta forte concentração no centro do mercado, ao mesmo tempo em que ainda deixa espaço para participantes especializados nas bordas.

Líderes do Setor de GPU Baseada em Chiplets

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Taiwan Semiconductor Manufacturing Company Limited

-

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A AMD anunciou mais de 10 bilhões de USD em investimentos no ecossistema de Taiwan, qualificando a primeira interconexão Elevated Fanout Bridge baseada em painel 2,5D do setor com a PTI e iniciando a implantação da plataforma em escala de rack Helios com GPUs chiplet MI450X em implantações de múltiplos gigawatts a partir da segunda metade de 2026.

- Março de 2026: A NVIDIA lançou a plataforma Vera Rubin NVL72 no GTC 2026, integrando 72 GPUs Rubin construídas em chiplets de computação de tamanho de reticula dupla com memória HBM4, com meta de envio em produção total na segunda metade de 2026 com um pipeline de pedidos combinado de Blackwell e Vera Rubin abrangendo múltiplas gerações de hiperescaladores.

- Setembro de 2025: A NVIDIA e a Intel anunciaram uma colaboração histórica para desenvolver conjuntamente múltiplas gerações de produtos personalizados de centro de dados e PC, com a NVIDIA investindo 5 bilhões de USD em ações ordinárias da Intel. A Intel produzirá SoCs x86 integrando chiplets de GPU RTX da NVIDIA e CPUs Xeon personalizadas com integração NVLink para infraestrutura de IA.

- Setembro de 2025: A Ayar Labs e a Alchip Technologies anunciaram uma parceria estratégica para acelerar a infraestrutura de escalonamento de IA usando óptica co-empacotada, aproveitando as plataformas de empacotamento CoWoS e SoIC da TSMC, com meta de implantação comercial de CPO em aceleradores de IA em escala de GPU de 2026 a 2028.

Escopo do Relatório do Mercado Global de GPU Baseada em Chiplets

O Mercado de GPU Baseada em Chiplets compreende unidades de processamento gráfico (GPUs) projetadas usando uma arquitetura de chiplet, na qual múltiplos dies semicondutores menores são integrados em um único pacote para formar uma plataforma de computação unificada. Ao contrário dos designs tradicionais de GPU monolítica, as GPUs baseadas em chiplets aproveitam tecnologias modulares de integração die a die para melhorar a escalabilidade, os rendimentos de fabricação, a eficiência de desempenho, a flexibilidade de design e a otimização de custos. Essas arquiteturas permitem que os fabricantes de GPU combinem funções de computação, memória, cache, entrada/saída e acelerador especializado em múltiplos dies interconectados usando tecnologias avançadas de empacotamento e interconexão.

O Mercado de GPU Baseada em Chiplets é Segmentado por Tipo de Processador (Chiplets de GPU Discretos / de Computação de Alto Desempenho, Chiplets de GPU Integrados / de Consumo, Chiplets de GPU Aceleradores de IA / Módulos de GPU Heterogêneos, Chiplets de GPU em SoC Multi-Die / Configurações Adaptativas e Outras Variantes de GPU Baseada em Chiplets), Tecnologia de Empacotamento (Empacotamento Baseado em Interposer 2,5D e Bridge, Empacotamento Empilhado 3D e com Ligação Híbrida, Empacotamento Avançado Baseado em Fan-Out e RDL, Empacotamento Multi-Die Baseado em Substrato Orgânico e Outras Tecnologias de Empacotamento), Padrão de Interconexão (Interconexão Die a Die Baseada em UCIe, Interconexão Die a Die Proprietária e Arquiteturas Híbridas de Padrão Aberto e Proprietário), Setor de Usuário Final (Centros de Dados e Computação em Nuvem, Computação de Alto Desempenho, Computação de Consumo, Automotivo e Mobilidade, Telecomunicações e Redes, IA Industrial e de Borda, Aeroespacial e Defesa e Outros Setores de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Chiplets de GPU Discretos / de Computação de Alto Desempenho |

| Chiplets de GPU Integrados / de Consumo |

| Chiplets de GPU Aceleradores de IA / Módulos de GPU Heterogêneos |

| Chiplets de GPU em SoC Multi-Die / Configurações Adaptativas |

| Outras Variantes de GPU Baseada em Chiplets |

| Empacotamento Baseado em Interposer 2,5D e Bridge |

| Empacotamento Empilhado 3D e com Ligação Híbrida |

| Empacotamento Avançado Baseado em Fan-Out e RDL |

| Empacotamento Multi-Die Baseado em Substrato Orgânico |

| Outras Tecnologias de Empacotamento |

| Interconexão Die a Die Baseada em UCIe |

| Interconexão Die a Die Proprietária |

| Arquiteturas Híbridas de Padrão Aberto e Proprietário |

| Centros de Dados e Computação em Nuvem |

| Computação de Alto Desempenho |

| Computação de Consumo |

| Automotivo e Mobilidade |

| Telecomunicações e Redes |

| IA Industrial e de Borda |

| Aeroespacial e Defesa |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Processador | Chiplets de GPU Discretos / de Computação de Alto Desempenho | |

| Chiplets de GPU Integrados / de Consumo | ||

| Chiplets de GPU Aceleradores de IA / Módulos de GPU Heterogêneos | ||

| Chiplets de GPU em SoC Multi-Die / Configurações Adaptativas | ||

| Outras Variantes de GPU Baseada em Chiplets | ||

| Por Tecnologia de Empacotamento | Empacotamento Baseado em Interposer 2,5D e Bridge | |

| Empacotamento Empilhado 3D e com Ligação Híbrida | ||

| Empacotamento Avançado Baseado em Fan-Out e RDL | ||

| Empacotamento Multi-Die Baseado em Substrato Orgânico | ||

| Outras Tecnologias de Empacotamento | ||

| Por Padrão de Interconexão | Interconexão Die a Die Baseada em UCIe | |

| Interconexão Die a Die Proprietária | ||

| Arquiteturas Híbridas de Padrão Aberto e Proprietário | ||

| Por Setor de Usuário Final | Centros de Dados e Computação em Nuvem | |

| Computação de Alto Desempenho | ||

| Computação de Consumo | ||

| Automotivo e Mobilidade | ||

| Telecomunicações e Redes | ||

| IA Industrial e de Borda | ||

| Aeroespacial e Defesa | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto das GPUs baseadas em chiplets?

O tamanho do mercado de GPU baseada em chiplets foi de 2,49 bilhões de USD em 2025, atingiu 3,4 bilhões de USD em 2026 e está previsto para atingir 13,75 bilhões de USD até 2031 a um CAGR de 32,30%.

Por que os chiplets estão se tornando importantes no design de GPUs?

Os limites de tamanho de reticula, os crescentes custos de design em nós avançados e a necessidade de maior capacidade de HBM estão tornando as arquiteturas de GPU multi-die mais práticas do que os designs monolíticos maiores.

Qual tipo de processador está crescendo mais rapidamente neste espaço?

Os chiplets de GPU aceleradores de IA e os módulos de GPU heterogêneos são o tipo de processador de crescimento mais rápido, com um CAGR projetado de 33,28% até 2031.

Qual abordagem de empacotamento lidera atualmente a receita?

O empacotamento baseado em interposer 2,5D e bridge liderou com uma participação de 47,48% em 2025, sustentado pela forte dependência do empacotamento classe CoWoS para implantação de GPU de IA.

Qual grupo de usuário final impulsiona a maior demanda?

Centros de dados e computação em nuvem detinham a maior participação de usuário final com 46,32% em 2025, refletindo a demanda contínua de hiperescaladores por infraestrutura avançada de IA.

Qual região está se expandindo mais rapidamente?

O Oriente Médio e África é a região de crescimento mais rápido, com um CAGR projetado de 32,98% até 2031, sustentado por programas de IA soberana e investimentos em centros de dados.

Página atualizada pela última vez em: