チップレットベースGPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.40 十億米ドル |

| 市場規模 (2031) | 13.75 十億米ドル |

| 成長率 (2026 - 2031) | 32.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

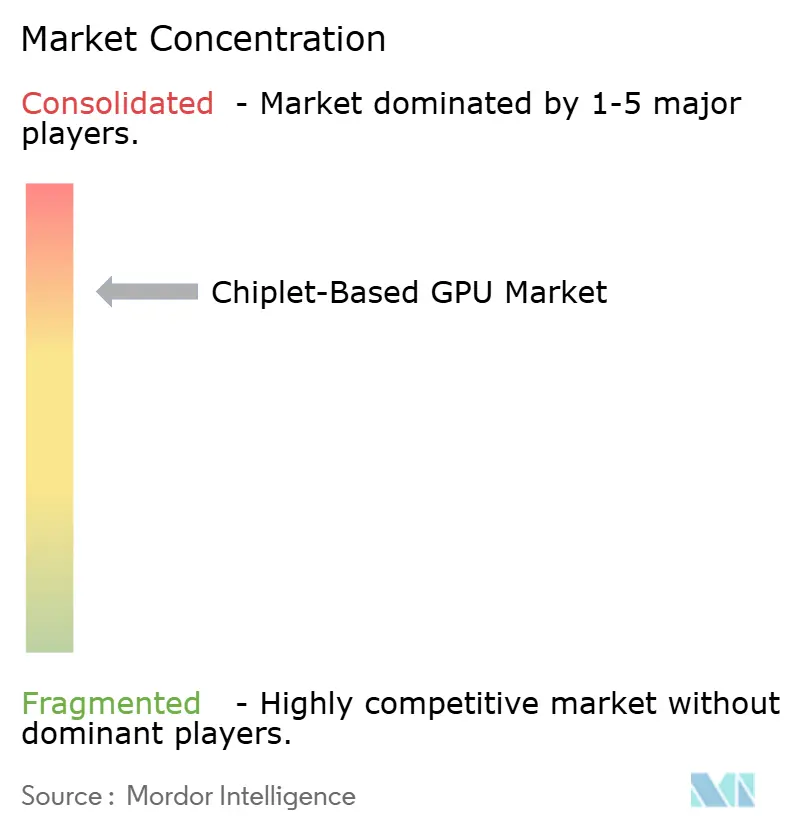

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチップレットベースgpu市場分析

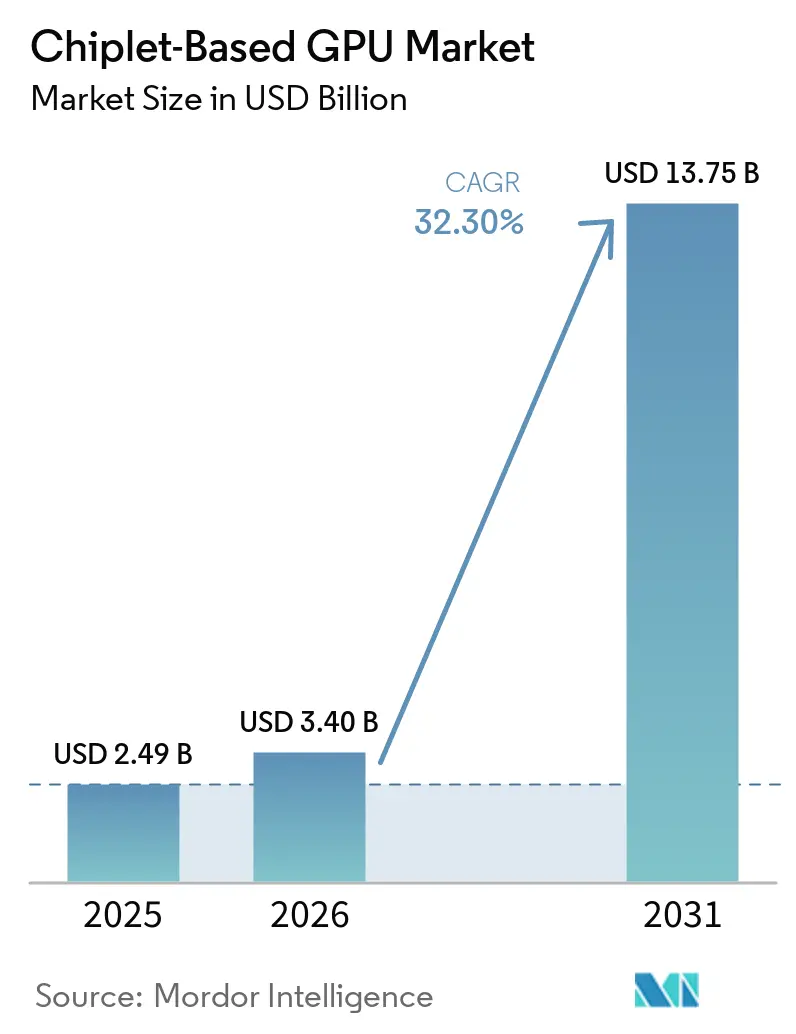

チップレットベースGPU市場規模は、2025年に24.90億米ドル、2026年に34.00億米ドルと予測され、2026年から2031年にかけてCAGR 32.30%で成長し、2031年までに137.50億米ドルに達する見込みです。チップレットベースGPU市場の成長は、GPU設計における構造的な転換を反映しています。先端ノードにおけるレチクルサイズの制限と非繰り返しエンジニアリングコストの上昇により、主要プログラムにおけるモノリシックスケーリングの実用性が低下しているためです。大規模なAIトレーニングワークロード、高帯域幅メモリとのより緊密な統合、主要ファウンドリおよびアウトソーシングアセンブリパートナーにおける先進パッケージングの成熟化も需要を後押ししています。ソブリンAIプログラム、ハイパースケーラーの設備投資、オープンなダイ間規格への幅広い支持が、チップレットベースGPU市場の商業基盤を一部の内部ハイパースケールプロェクトを超えて拡大しています。競争は少数の主要GPUロードマップに集中していますが、インターコネクト、光学I/O、パッケージング、テストフローにおいて新たな参入機会が生まれています。熱設計、電力供給、相互運用性は依然としてチップレットベースGPU市場における実行を遅らせていますが、これらの制約が3Dスタッキング、オープン規格、コパッケージド光学への投資を促しています。

主要レポートのポイント

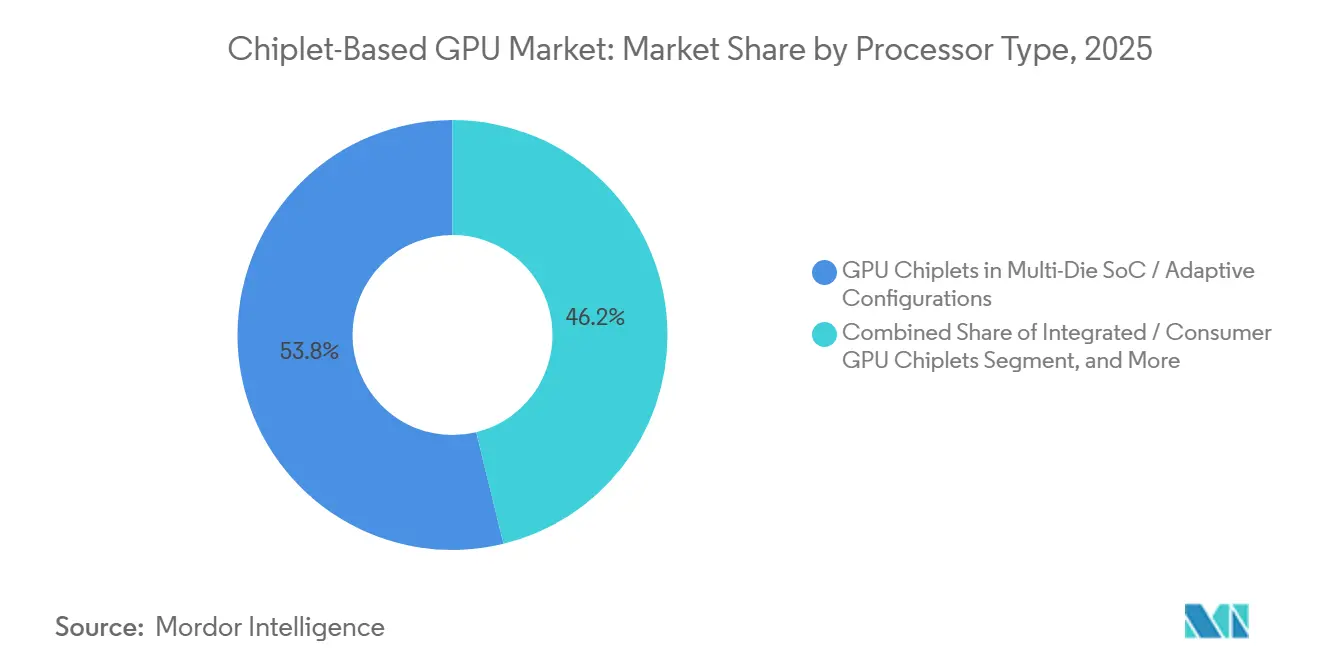

- プロセッサタイプ別では、マルチダイSoCおよびアダプティブ構成のGPUチップレットが2025年のチップレットベースGPU市場において53.81%のシェアを占め、AIアクセラレータGPUチップレットおよびヘテロジニアスGPUモジュールは2031年までにCAGR 33.28%で拡大する見込みです。

- パッケージング技術別では、2.5Dインターポーザおよびブリッジベースパッケージングが2025年のチップレットベースGPU市場の47.48%を占め、3Dスタックおよびハイブリッドボンディングパッケージングは2031年までにCAGR 33.19%で成長する見込みです。

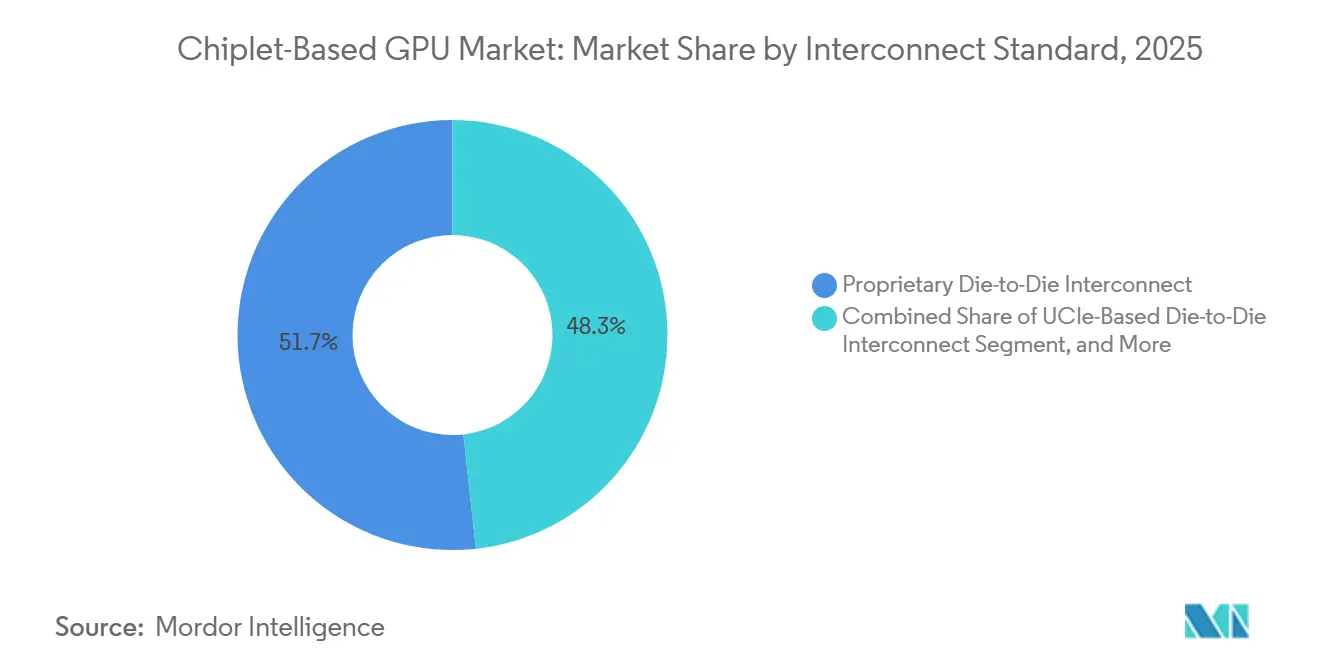

- インターコネクト規格別では、プロプライエタリなダイ間インターコネクトが2025年に51.74%のシェアを保持し、UCIeベースのダイ間インターコネクトは2031年までにCAGR 32.88%で拡大する見込みです。

- エンドユーザー産業別では、データセンターおよびクラウドコンピューティングが2025年のチップレットベースGPU市場規模の46.32%を占め、産業用およびエッジAIは2031年までにCAGR 33.91%で成長する見込みです。

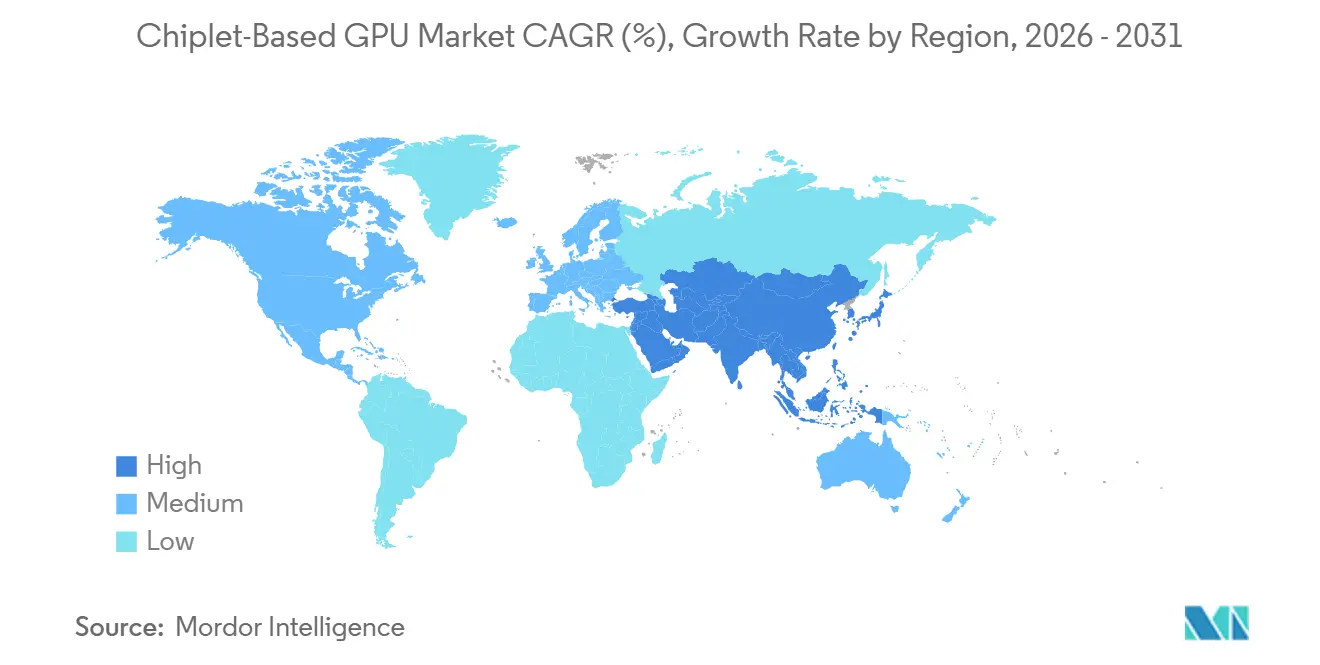

- 地域別では、北米が2025年のチップレットベースグラフィックスプロセッシングユニット(GPU)市場シェアの46.94%を占め、中東・アフリカが2031年までにCAGR 32.98%で最高の成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

チップレットベースGPUグローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIおよびHPCレチクル制限からの脱却 | +5.8% | 北米およびアジア太平洋に最も集中し、グローバルに展開 | 短期(2年以内) |

| HBMを中心とした2.5Dおよび3Dパッケージの採用 | +5.2% | アジア太平洋主導のグローバル展開 | 短期(2年以内) |

| IPの再利用による先端ノードNREの削減 | +4.1% | 北米およびヨーロッパ、アジア太平洋の貢献が拡大 | 中期(2〜4年) |

| 分解型シリコンに対する5G、クラウド、ネットワーキング需要 | +3.6% | 中東・アフリカおよび南米への波及を含むグローバル展開 | 中期(2〜4年) |

| ラックスケールAIスケールアップのための光学I/Oチップレット | +3.2% | 北米およびアジア太平洋がコア、中東・アフリカでの早期採用 | 長期(4年以上) |

| KGDテストおよびUCIeアライアンスによるマーチャントチップレットのリスク低減 | +2.8% | 北米およびアジア太平洋をコアとするグローバル展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIおよびHPCレチクル制限からの脱却

レチクルサイズの制限は、チップレットベースGPU市場における直接的な設計上の制約となっており、主要なAIトレーニングシステムはもはやモノリシックスケーリングのみに依存することができなくなっています。NVIDIA Corporationは、2枚のレチクルサイズのコンピュートチップレットと8スタックのHBM4を組み合わせたVera Rubinによってこの問題を商業生産に移行させ、2026年下半期に量産出荷が予定されています。[1]NVIDIA Corporation、「NVIDIA Vera Rubin POD、7チップ、5つのラックスケールシステム、1つのAIスーパーコンピュータ」、NVIDIA技術ブログ、nvidia.com Intel Foundryも、EMIB 2.5Dインターコネクトが2026年にレチクルサイズの8倍以上、2028年までに12倍をサポートするよう設計されていると述べており、先進GPUプログラムにおいてパッケージレベルのスケーリングがダイレベルのスケーリングに取って代わりつつあることを示しています。この変化は、パフォーマンス、歩留まり規律、ソフトウェアの整合性を損なうことなく、コンピュート、メモリ、I/Oを複数のダイに分割できる企業に有利に働きます。AMDは、2026年下半期からのHeliosの展開をMI450Xチップレットベースのgpuに結びつけることでその方向性を強化しており、レチクル制限からの脱却が実験的なアーキテクチャパスではなく、生産プラットフォーム計画の一部となったことを確認しています。

HBMを中心とした2.5Dおよび3Dパッケージの採用

HBMの統合は競争力のあるAIアクセラレータの基本要件となっており、2.5Dおよび3Dパッケージングはチップレットベースgpu市場において最も強力な成長エンジンの一つとなっています。TSMCは、CoWoS容量が2023年末の月産15,000枚から2025年末には月産70,000〜80,000枚に拡大し、2026年末までに月産120,000〜130,000枚を目標としていると述べています。この急速な拡大にもかかわらず、主要なGPUプログラムは依然としてインターポーザおよびHBM統合容量の早期確保に依存しており、パッケージングへのアクセスは製品の発売タイミングと顧客への供給において戦略的に重要であり続けています。Samsungも、高密度マルチダイ構造のロードマップの一部として先進ヘテロジニアス統合とハイブリッド銅ボンディングを強調しており、GPUとメモリのより緊密な結合への移行を支持しています。その結果、チップレットベースgpu市場では、パッケージングの準備状況が製品競争力をロジックノードへのアクセスとほぼ同程度に左右するようになっています。

IPの再利用による先端ノードNREの削減

チップレットベースgpu市場は、ベンダーが複数の製品世代にわたって検証済みブロックを再利用する際の再開発コストの低減からも恩恵を受けています。安定したI/Oダイ、SerDes構造、メモリコントローラはそのまま維持しながら、コンピュートチップレットのみを新しいノードに移行することができ、各サイクルで必要なフルシステムの再認定を削減できます。この再利用モデルは、プロセスノードがコスト高になるにつれてより重要性を増します。なぜなら、最も重要な部分でコンピュート密度を向上させながら、プラットフォームの継続性を維持する手段をンダーに提供するからです。CadenceはUCIe 3.0サポートを物理実装フローに統合し、モジュラーダイ統合に関連する設計オーバーヘッドの一部を削減したと述べています。これらのワークフローが成熟するにつれて、チップレットベースグラフィックスプロセッシングユニット(GPU)市場の経済的根拠は、最大のハイパースケーラープログラムを超えて、より幅広いエンタープライズおよび特化型アクセラレータ設計にまで広がっています。

分解型シリコンに対する5G、クラウド、ネットワーキング需要

クラウドインフラ、テレコム処理、分散型AIからの需要が、チップレットベースgpu市場におけるモジュラーGPU設計の採用を促進しています。NVIDIAの2026年プラットフォーム方針は、パフォーマンス向上をより大規模なラックスケールシステム、より高いメモリ帯域幅、マルチダイ構成に結びつけ続けており、分解型コンピュートビルディングブロックのより広範な利用を支持しています。これらの環境では、チップレットにより、フルモノリシックデバイスを再設計することなく、異なるラック、エッジ、ネットワーク要件に合わせてコンピュート、メモリ、接続性を調整することが容易になります。同様の柔軟性は、電力制限、フォームファクタ、レイテンシ、環境条件が集中型トレーニングクラスタよりも多様な産業およびテレコム環境においても重要です。展開パターンがハイパースケールデータセンターを超えて広がるにつれて、チップレットベースgpuのアドレス可能市場は拡大し続けています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高密度GPUパッケージにおける熱および電力供給のボトルネック | -3.8% | 北米およびアジア太平洋で最も深刻なグローバル展開 | 短期(2年以内) |

| 未成熟なクロスベンダー相互運用性とIP責任 | -2.9% | グローバル | 中期(2〜4年) |

| KGDフローにおける歩留まりの複合化とテストコストの増大 | -2.4% | 北米への波及を含むアジア太平洋コア | 中期(2〜4年) |

| CoWoS、インターポーザ、基板、光学パッケージングのボトルネック | -2.1% | グローバルへの波及を含むアジア太平洋コア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高密度GPUパッケージにおける熱および電力供給のボトルネック

熱および電力供給の制限は、チップレットベースgpu市場において最も困難な実行上の問題であり続けており、特にAIパッケージの電力が従来の空冷で効率的に維持できるレベルを超えて上昇するにつれてその傾向が強まっています。Semiconductor Engineeringは、4スタック以上のHBMを統合したAIアクセラレータパッケージが現在1デバイスあたり1kWを超えており、フルパッケージスタック全体で冷却、電力インテグリティ、長期信頼性への要求が高まっていると報告しています。同誌はまた、バックサイド電力供給がフロントサイドアプローチと比較してローカルホットスポット温度を上昇させる可能性があり、高密度AIパッケージ設計においてトレードオフの別の層を加えると指摘しています。これらの制限は採用を妨げるものではありませんが、立ち上げを遅らせ、統合コストを増加させ、高度な熱コデザインを成功裏に実行できるチームの数を減少させる可能性があります。そのため、チップレットベースgpu市場におけるパフォーマンス向上は、冷却アーキテクチャ、電力計画、パッケージレイアウトが最初から連携して機能することにますます依存するようになっています。

未成熟なクロスベンダー相互運用性とIP責任

クロスベンダーの相互運用性は、オープンなダイ間規格へのサポートが急速に改善しているにもかかわらず、チップレットベースgpu市場では依然として未成熟です。UCIeコンソーシアムは2025年8月にバージョン3.0をリリースし、64GT/sのデータレート、3Dパッケージングサポート、より長いサイドバンドチャネル、標準化されたファームウェアダウンロードを備え、マルチベンダー統合の技術的基盤を強化しました。それでも、プロプライエタリなファブリックは既知の帯域幅、レイテンシ、検証プラクティス、厳密に管理されたエコシステム内での説明責任を提供するため、現在の収益をリードし続けています。Synopsysは2025年に2nmテクノロジーで64GbpsのUCIe IPをテープアウトし、Cadenceはフィジカル実装フローにUCIe 3.0実装サポートを追加しましたが、混合ベンダーパッケージにわたる商業的責任と設計責任は依然として発展途上です。[2]Cadence Design Systems、「3D-ICテストと信頼性、KGD戦略、アクセスアーキテクチャ、故障モード」、Cadenceコミュニティブログ、cadence.com これらのワークフローが成熟するまで、一部のシステムビルダーはよりオープンな組み合わせよりも垂直統合されたチップレットスタックを好み続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサタイプ別:AIアクセラレータモジュールが成長の上限を引き上げる

マルチダイSoCおよびアダプティブ構成のGPUチップレットがプロセッサタイプの需要を牽引し、2025年のチップレットベースgpu市場シェアの53.81%を占めました。AIアクセラレータGPUチップレットおよびヘテロジニアスGPUモジュールは2031年までにCAGR 33.28%で成長する見込みであり、チップレットベースgpu市場において最も急速に拡大するプロセッサタイプとなっています。この加速は、レチクル制限からの脱却、より高いメモリ帯域幅、より大きなモノリシックダイではなくモジュラースケーリングを必要とするトレーニングシステムへの移行に続くものです。NVIDIAのVera Rubinプラットフォームは、デュアルコンピュートチップレットアーキテクチャと8スタックのHBM4を備えた商業製品サイクルで2026年下半期の量産出荷を目指しており、このシフトを示しています。

マルチダイSoC構成は、フロンティアAIアクセラレータのフルコストプロファイルなしにモジュラーコンピュートを必要とするエンタープライズ、自動車、コンシューマープログラムに適合するため、最も広い基盤を維持しました。再利用可能なチップレットにより、ベンダーは新しいノードのコンピュートダイのみを更新しながら、検証済みのI/Oおよびメモリ構造を引き継ぐことができるため、プロセッサの組み合わせも変化しています。これは、認定規律とプラットフォームの継続性が絶対的なピークスループットと同様に重要な、より長い設計サイクルを持つプログラムにおいて重要です。AMDのHeliosシステム内のMI450Xを中心とした2026年のインフラ計画は、チップレットベースgpu市場においてプロセッサの選択がラックレベルの展開モデルに直接結びつけられるようになっていることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

パッケージング技術別:2.5Dがリードしながら3Dが台頭

2.5Dインターポーザおよびブリッジベースパッケージングは2025年のチップレットベースgpu市場の47.48%を占め、主要なパッケージングアプローチとしてのリードを維持しました。このセグメントがリードを維持したのは、CoWoSが高帯域幅メモリと高密度ダイ間ルーティングを必要とする主要AIGPUプログラムの実用的な生産パスであり続けているためです。TSMCが公表したロードマップは2026年にかけてCoWoS容量の急速な拡大を示しており、このプラットフォームが先進GPU商業化においていかに中心的な存在となっているかを確認しています。AMDも2026年5月にPTIとの2.5Dパネルベースの高架ファンアウトブリッジインターコネクトを認定することで供給側の選択肢を追加し、生産実行が安定していれば従来のウェーハベースのフローへの圧力を緩和できる可能性があります。

3Dスタックおよびハイブリッドボンディングパッケージングは2031年までにCAGR 33.19%で成長する見込みであり、チップレットベースgpu市場において最も急速に成長するパッケージングセグメントとなっています。3D統合の魅力は、より短いインターコネクトパス、より緊密なメモリ結合、パッケージのフットプリントを拡大せずに帯域幅を増加させる能力にあります。Samsungは、高密度マルチダイ構造のための先進ヘテロジニアス統合ロードマップにハイブリッド銅ボンディングが含まれると述べており、パッケージスケーリングの次の段階を支持しています。予測期間中、2.5Dは帯域幅密度とシステム効率がより高い統合複雑性を正当化するプログラムで3Dパッケージングがシェアを獲得する一方、ボリュームリーダーであり続けるでしょう。

インターコネクト規格別:オープンなUCIeの勢いがクローズドエコシステムに対抗

プロプライエタリなダイ間インターコネクトは2025年に51.74%のシェアを保持し、現在のハイエンド展開全体でクローズドエコシステムがリードを維持しています。UCIeベースのダイ間インターコネクトは2031年までにCAGR 32.88%で成長する見込みであり、チップレットベースgpu市場において最も急速に成長するインターコネクトセグメントとなています。現在のバランスは明確なトレードオフを反映しており、プロプライエタリなファブリックは厳密に管理されたプラットフォーム内で実証済みの帯域幅、レイテンシ、検証動作を依然として提供しています。UCIeコンソーシアムは2025年8月に64GT/sのデータレート、3Dパッケージングサポート、100mmサイドバンドチャネル、標準化されたファームウェアダウンロードを備えたバージョン3.0をリリースし、オープンな代替手段を強化しました。

オープン規格は、実装、検証、IPパッケージングのためのサポート設計エコシステムが改善されるにつれて、使いやすくなっています。Synopsysは2025年に2nmテクノロジーで64GbpsのUCIe IPテープアウトを完了し、先進ノードモジュラー設計の量産対応パスを実証しました。Cadenceは物理実装フローにUCIe 3.0サポートを追加し、マルチダイシステムを構築するチームの実際の障壁を低減しました。それでも、インターコネクトの選択は早期に固定され、ソフトウェア、検証、フルプラットフォーム展開モデルに結びついているため、プロプライエタリなファブリックからの移行は段階的なものとなるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:エッジAIが需要基盤を拡大

データセンターおよびクラウドコンピューティングは2025年のチップレットベースgpu市場の46.32%を占め、最大のエンドユーザーセグメントとなっています。産業用およびエッジAIは2031年までにCAGR 33.91%で成長する見込みであり、チップレットベースgpu市場において最も急速に成長するエンドユーザーセグメントとなっています。大規模なAIクラスタが最高のメモリおよびパッケージング要件を持つ主要チップレットGPUを吸収し続けているため、ハイパースケーラーの需要は依然としてボリュームの基盤を設定しています。NVIDIAの2026年ロードマップは、大規模AIインフラ全体でのBlackwellおよびVera Rubin展開を通じて、その重心を維持しています。

チップレットアーキテクチャにより、ベンダーは単一の設計をすべての展開に強制するのではなく、電力制約のある推論システム向けにコンピュート、メモリ、I/Oのサイズを調整できるため、エッジおよび産業用途が増加しています。これにより、より厳しい熱およびフォームファクタの制限の下で動作する工場自動化、スマートカメラ、テレコムエッジノード、プライベートネットワークインフラにとってモデルが関連性を持つようになります。チップレット統合に認定作業を追加する信頼性認証と機能安全要件のため、自動車およびモビリティの道筋はより段階的なものとなっています。UCIeコンソーシアムはバージョン1.1に自動車向けの信頼性およびヘルスモニタリング機能を含め、集中型データセンターシステムを超えたモジュラーダイアーキテクチャのより広範な利用を可能にしました。TenstorrentのオープンチップレットAtlasエコシステムも、より広いアクセラレータベースが従来のGPU系譜を超えたモジュラーサプライモデルをテストしていることを示しています。

地域分析

北米は2025年のチップレットベースgpu市場シェアの46.94%を占め、最大の地域市場となっています。この地域は、米国全体にわたるNVIDIA、AMD、Intel、ハイパースケーラー、EDAベンダー、先進パッケージングパートナーの集中から恩恵を受けています。2025年9月のNVIDIA CorporationとIntelによるカスタムデータセンターおよびPC製品の共同開発に関するコラボレーションは、コアアーキテクチャの決定とエコシステムアライアンスが依然として北米で設定されていることを示しています。[3]NVIDIA Corporation、「NVIDIAとIntelがAIインフラおよびパーソナルコンピューティング製品を開発」、NVIDIAニュースルーム、nvidia.com Intelも、高性能AIシステムを対象としたEMIBおよびFoverosロードマップを通じて、パッケージングおよびファウンドリ技術において地域を強化し続けています。

アジア太平洋は2025年のチップレットベースgpu市場において第2位の地域であり、主要な生産拠点であり続けました。この地域はTSMCのCoWoSおよびSoIC容量、SamsungのアドバンストヘテロジニアスインテグレーションプログラムHBMの主要サプライチェーン、大規模なOSAT事業を集中させています。TSMCのCoWoSロードマップとSamsungの先進パッケージングロードマップは、アジア太平洋が先進GPU組み立ての製造側を引き続き支配している理由を示しています。AMDは2026年5月に台湾エコシステムへの100億米ドル以上の投資を発表し、パッケージング、ブリッジインターコネクト開発、マルチギガワット展開における2026年下半期からのHelios生産に結びつけることで、その依存関係を強化しました。これにより、アジア太平洋はチップレットベースgpu市場における近期の実行リスクと近期の機会の中心に位置しています。

中東・アフリカは2031年までにCAGR 32.98%で拡大する見込みであり、チップレットベースグラフィックスプロセッシングユニット(GPU)市場において最も急速に成長する地域セグメントとなっています。この地域の成長は、ソブリンAIプログラム、データセンターの建設、先進コンピュートインフラへのローカルアクセスを確保するための幅広い取り組みに結びついています。ヨーロッパは、スーパーコンピューティング需要、自動車コンピューティングプログラム、パッケージングの選択に影響を与えるマテリアルコンプライアンス要件を通じて重要性を維持しています。南米は依然として採用の初期段階にあり、需要はチップレットGPUハードウェアの直接調達よりもクラウドベースのAIコンピュートへのアクセスに集中しています。これらの地域パターンを総合すると、北米の設計支配、アジア太平洋の製造の深さ、中東・アフリカにおけるより速い新規需要形成によってリードされる市場が浮かび上がります。

競合環境

チップレットベースgpu市場はコンピュートロードマップレベルで集中しており、少数の企業が最先端のGPUアーキテクチャとプラットフォームエコシステムを支配しています。NVIDIA、AMD、Intelが製品定義のペースを設定し、TSMCはハイエンドインターポーザおよび先進パッケージング容量の重要な製造パートナーであり続けています。NVIDIAの戦略はGPU設計、NVLinkファブリック、ソフトウェアにわたる垂直統合を中心としており、アーキテクチャの決定をより広いプラットフォームモデルに整合させるのに役立っています。AMDはオープンソフトウェアのポジショニングとチップレットのコスト構造に傾注し、2026年の台湾投資プログラムを将来のパッケージングスケールとラックレベル展開に結びつけています。IntelはEMIB、Foveros、UCIe参加を通じて製品会社とファウンドリプラットフォームプロバイダーの二重の役割を果たし続けています。[4]Intel Foundry、「先進プロセスおよびパッケージング技術によるHPCとAIの加速」、Intel Foundry HPC-AIブリーフ、intel.com

インターコネクト、光学I/O、マーチャントチップレット層では競争がよりオープンであり、単一の企業が同程度のエコシステム支配を持っていません。UCIeコンソーシアムの2025年バージョン3.0リリースはオープン規格のパスを強化し、より多くのベンダーがダイ間通信の共通フレームワークを採用できるようにしました。Tenstorrentはその機会を活用して50社以上のパートナーとともにオープンチップレットAtlasエコシステムを立ち上げ、アクセラレータチップレットのモジュラーサプライチェーンへの関心の高まりを示しました。Ayar LabsとAlchipも2025年9月にTSMCのCoWoSおよびSoICプラットフォームを活用してAIインフラ向けのコパッケージド光学をスケールアップするための戦略的パートナーシップを締結しました。これらの動きは、挑戦者がコンピュートシリコンだけで競争しているのではなく、より大規模なAIシステムを接続するリンクでも競争していることを示しています。

チップレットベースグラフィックスプロセッシングユニット(GPU)市場における戦略的支配は、トランジスタのスケーリングだけでなく、ソフトウェア、パッケージングへのアクセス、インターコネクトの選択、展開モデルに依存するようになっています。そのため、主要企業はアライアンス、サプライチェーンのコミットメント、規格への参加にわたって同時に動きを展開しています。その結果、市場の中心では限られたトップティアのアーキテクチャリーダーシップを持ちながら、パッケージング密度、光学スケールアップまたは相互運用可能なダイ統合を解決する企業には幅広い機会が残されている市場となっています。この構造は市場の中心での強い集中を支持しながら、周辺部での特化した参入者のための余地を残しています。

チップレットベースGPU産業のリーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Taiwan Semiconductor Manufacturing Company Limited

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:AMDは台湾エコシステムへの100億米ドル以上の投資を発表し、業界初の2.5Dパネルベースの高架ファンアウトブリッジインターコネクトをPTIと認定し、2026年下半期からマルチギガワット展開でMI450Xチップレットベースのgpuを搭載したHeliosラックスケールプラットフォームの展開を開始しました。

- 2026年3月:NVIDIAはGTC 2026でVera Rubin NVL72プラットフォームを発表し、HBM4メモリを搭載したデュアルレチクルサイズのコンピュートチップレット上に構築された72基のRubin GPUを統合し、2026年下半期に完全量産出荷を目標とし、複数のハイパースケーラー世代にわたるBlackwellとVera Rubinの合算受注パイプラインを持っています。

- 2025年9月:NVIDIA CorporationとIntelは、NVIDIAがIntelの普通株に50億米ドルを投資し、複数世代のカスタムデータセンターおよびPC製品を共同開発するランドマーク的なコラボレーションを発表しました。IntelはNVIDIA RTX GPUチップレットとカスタムXeon CPUをNVLinkインテグレーションとともに統合したx86 SoCをAIインフラ向けに製造します。

- 2025年9月:Ayar LabsとAlchip Technologiesは、TSMCのCoWoSおよびSoICパッケージングプラットフォームを活用し、2026年から2028年にかけてGPUスケールのAIアクセラレータでの商業的なコパッケージド光学展開を目標として、コパッケージド光学を使用したAIスケールアップインフラを加速するための戦略的パートナーシップを発表しました。

チップレットベースGPUグローバル市場レポートの範囲

チップレットベースGPU市場は、チップレットアーキテクチャを使用して設計されたグラフィックスプロセッシングユニット(GPU)で構成されており、複数の小型半導体ダイを単一パッケージに統合して統一されたコンピューティングプラットフォームを形成します。従来のモノリシックGPU設計とは異なり、チップレットベースGPUはモジュラーなダイ間統合技術を活用して、スケーラビリティ、製造歩留まり、パフォーマンス効率、設計の柔軟性、コスト最適化を向上させます。これらのアーキテクチャにより、GPUメーカーは先進パッケージングおよびインターコネクト技術を使用して、複数の相互接続されたダイにわたってコンピュート、メモリ、キャッシュ、入出力、特化型アクセラレータ機能を組み合わせることができます。

チップレットベースGPU市場は、プロセッサタイプ(ディスクリート/高性能コンピュートGPUチップレット、統合型/コンシューマーGPUチップレット、AIアクセラレータGPUチップレット/ヘテロジニアスGPUモジュール、マルチダイSoC/アダプティブ構成のGPUチップレット、その他のチップレットベースGPUバリアント)、パッケージング技術(2.5Dインターポーザおよびブリッジベースパッケージング、3Dスタックおよびハイブリッドボンディングパッケージング、ファンアウトおよびRDLベースの先進パッケージング、有機基板ベースのマルチダイパッケージング、その他のパッケージング技術)、インターコネクト規格(UCIeベースのダイ間インターコネクト、プロプライエタリなダイ間インターコネクト、ハイブリッドオープン規格およびプロプライエタリアーキテクチャ)、エンドユーザー産業(データセンターおよびクラウドコンピューティング、高性能コンピューティング、コンシューマーコンピューティング、自動車およびモビリティ、テレコムおよびネットワーキング、産業用およびエッジAI、航空宇宙および防衛、その他のエンドユーザー産業)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ディスクリート/高性能コンピュートGPUチップレット |

| 統合型/コンシューマーGPUチップレット |

| AIアクセラレータGPUチップレット/ヘテロジニアスGPUモジュール |

| マルチダイSoC/アダプティブ構成のGPUチップレット |

| その他のチップレットベースGPUバリアント |

| 2.5Dインターポーザおよびブリッジベースパッケージング |

| 3Dスタックおよびハイブリッドボンディングパッケージング |

| ファンアウトおよびRDLベースの先進パッケージング |

| 有機基板ベースのマルチダイパッケージング |

| その他のパッケージング技術 |

| UCIeベースのダイ間インターコネクト |

| プロプライエタリなダイ間インターコネクト |

| ハイブリッドオープン規格およびロプライエタリアーキテクチャ |

| データセンターおよびクラウドコンピューティング |

| 高性能コンピューティング |

| コンシューマーコンピューティング |

| 自動車およびモビリティ |

| テレコムおよびネットワーキング |

| 産業用およびエッジAI |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| プロセッサタイプ別 | ディスクリート/高性能コンピュートGPUチップレット | |

| 統合型/コンシューマーGPUチップレット | ||

| AIアクセラレータGPUチップレット/ヘテロジニアスGPUモジュール | ||

| マルチダイSoC/アダプティブ構成のGPUチップレット | ||

| その他のチップレットベースGPUバリアント | ||

| パッケージング技術別 | 2.5Dインターポーザおよびブリッジベースパッケージング | |

| 3Dスタックおよびハイブリッドボンディングパッケージング | ||

| ファンアウトおよびRDLベースの先進パッケージング | ||

| 有機基板ベースのマルチダイパッケージング | ||

| その他のパッケージング技術 | ||

| インターコネクト規格別 | UCIeベースのダイ間インターコネクト | |

| プロプライエタリなダイ間インターコネクト | ||

| ハイブリッドオープン規格およびロプライエタリアーキテクチャ | ||

| エンドユーザー産業別 | データセンターおよびクラウドコンピューティング | |

| 高性能コンピューティング | ||

| コンシューマーコンピューティング | ||

| 自動車およびモビリティ | ||

| テレコムおよびネットワーキング | ||

| 産業用およびエッジAI | ||

| 航空宇宙および防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

チップレットベースGPUの現在および予測される市場規模はどのくらいですか?

チップレットベースgpu市場規模は2025年に24.90億米ドルであり、2026年に34.00億米ドルに達し、CAGR 32.30%で2031年までに137.50億米ドルに達すると予測されています。

GPU設計においてチップレットが重要になっている理由は何ですか?

レチクルサイズの制限、先端ノード設計コストの上昇、より多くのHBM容量の必要性が、マルチダイGPUアーキテクチャをより大きなモノリシック設計よりも実用的なものにしています。

この分野で最も急速に成長しているプロセッサタイプはどれですか?

AIアクセラレータGPUチップレットおよびヘテロジニアスGPUモジュールが最も急速に成長するプロセッサタイプであり、2031年までにCAGR 33.28%が見込まれています。

現在収益をリードしているパッケージングアプローチはどれですか?

2.5Dインターポーザおよびブリッジベースパッケージングが2025年に47.48%のシェアでリードしており、AIGPUの展開におけるCoWoSクラスのパッケージングへの強い依存に支えられています。

最も多くの需要を生み出しているエンドユーザーグループはどれですか?

データセンターおよびクラウドコンピューティングが2025年に46.32%で最大のエンドユーザーシェアを保持しており、先進AIインフラに対するハイパースケーラーの継続的な需要を反映しています。

最も急速に拡大している地域はどこですか?

中東・アフリカが最も急速に成長している地域であり、ソブリンAIおよびデータセンター投資プログラムに支えられ、2031年までにCAGR 32.98%が見込まれています。

最終更新日: