Tamaño y Participación del Mercado de GPU Basadas en Chiplets

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.30% CAGR |

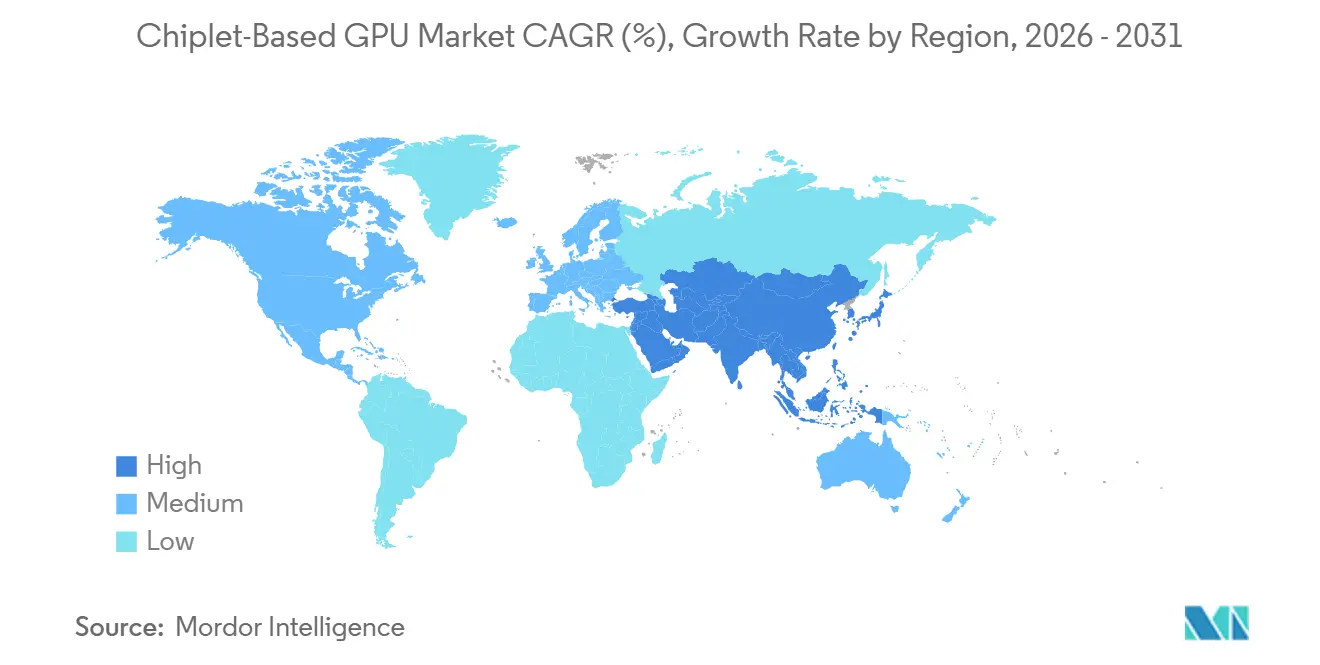

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

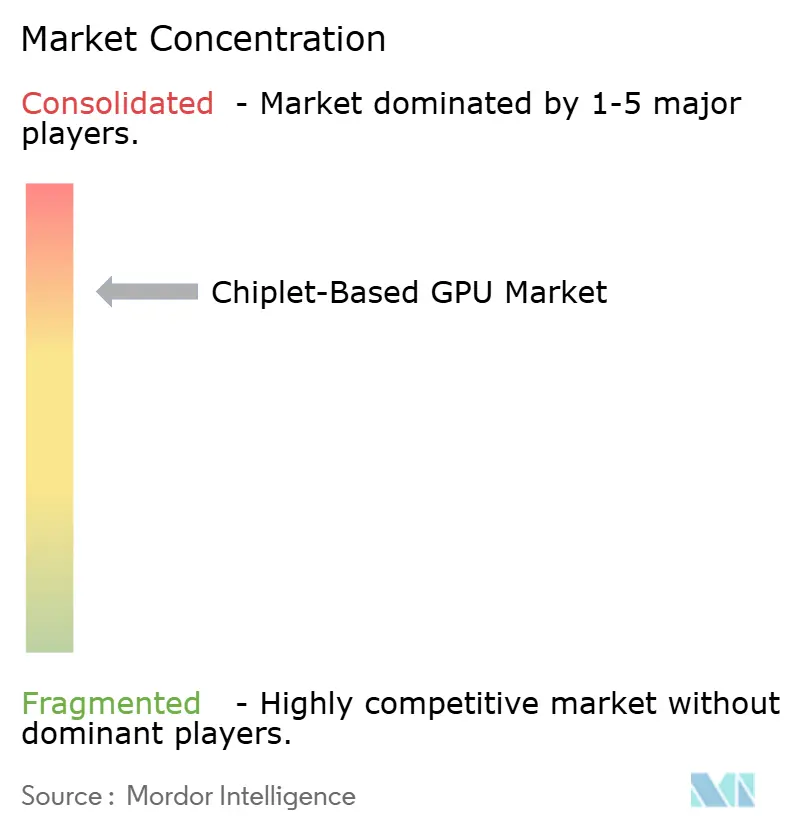

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU Basadas en Chiplets por Mordor Intelligence

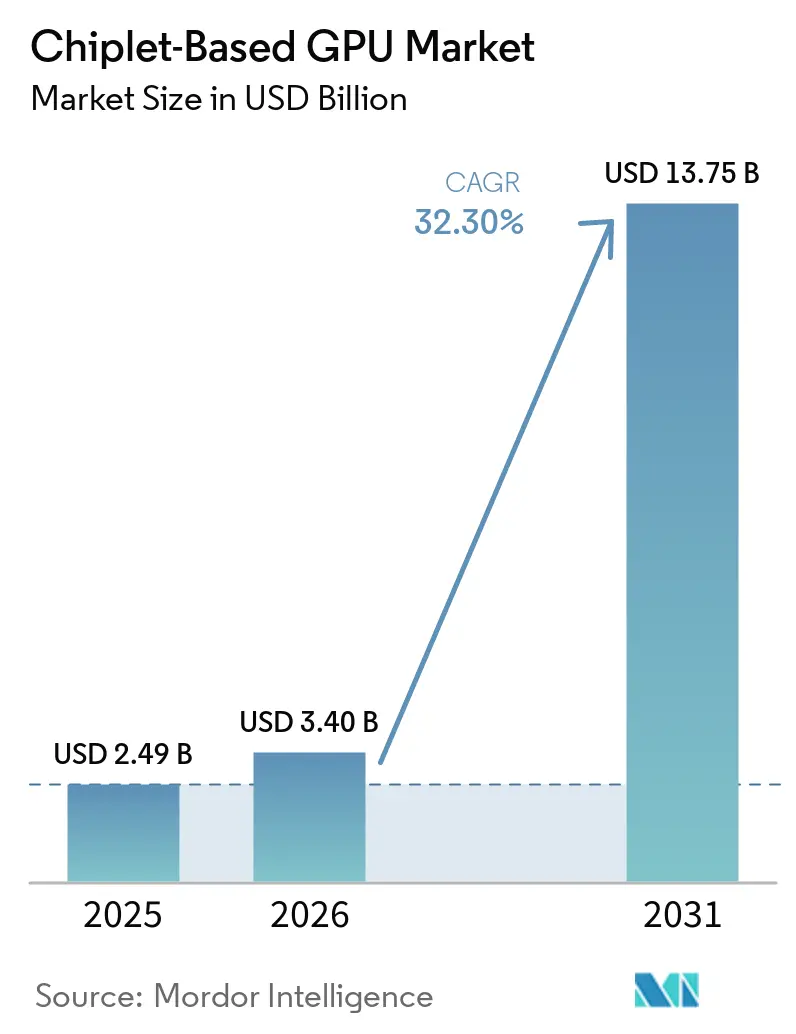

El tamaño del mercado de GPU basadas en chiplets se proyecta en 2,49 mil millones USD en 2025, 3,4 mil millones USD en 2026, y alcanzará 13,75 mil millones USD en 2031, creciendo a una CAGR del 32,30% de 2026 a 2031. El crecimiento en el mercado de GPU basadas en chiplets refleja un cambio estructural en el diseño de GPU, dado que los límites de tamaño de reticula y los crecientes costos de ingeniería no recurrentes en nodos avanzados están haciendo que el escalado monolítico sea menos práctico para los programas líderes. Las cargas de trabajo de entrenamiento de IA más grandes, la integración más estrecha con memoria de alto ancho de banda, y la creciente madurez del empaquetado avanzado en las principales fundiciones y socios de ensamblaje subcontratado también están reforzando la demanda. Los programas de IA soberana, el gasto de capital de los hiperescaladores y el mayor soporte para estándares abiertos de die a die están ampliando la base comercial del mercado de GPU basadas en chiplets más allá de un conjunto reducido de proyectos internos de hiperescala. La competencia sigue concentrada en torno a un pequeño grupo de hojas de ruta de GPU líderes, pero se están abriendo nuevos puntos de entrada en interconexión, E/S óptica, empaquetado y flujos de prueba. El diseño térmico, la distribución de energía y la interoperabilidad aún ralentizan la ejecución en el mercado de GPU basadas en chiplets, pero estas mismas restricciones están dirigiendo la inversión hacia el apilamiento 3D, los estándares abiertos y la óptica co-empaquetada.

Conclusiones Clave del Informe

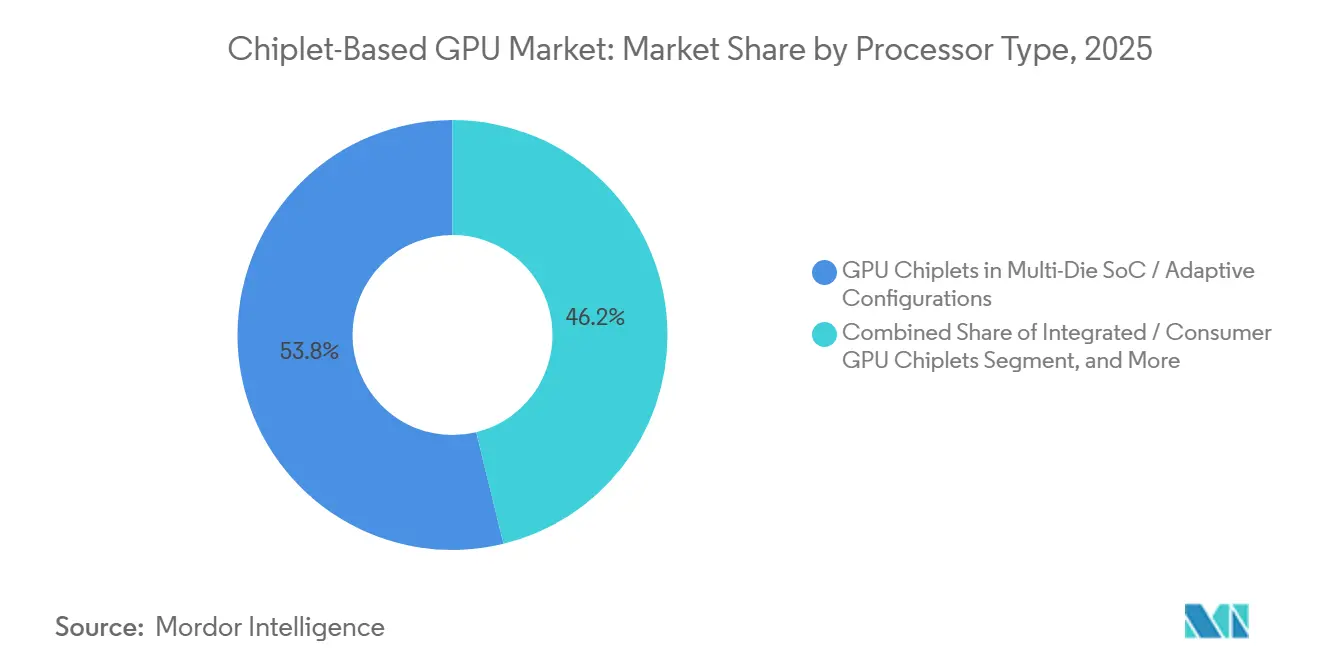

- Por tipo de procesador, los chiplets de GPU en SoC multi-die y configuraciones adaptativas mantuvieron una participación del 53,81% en el mercado de GPU basadas en chiplets en 2025, mientras que los chiplets de GPU aceleradores de IA y los módulos de GPU heterogéneos se proyecta que se expandirán a una CAGR del 33,28% hasta 2031.

- Por tecnología de empaquetado, el empaquetado basado en interposer 2.5D y puente representó el 47,48% del mercado de GPU basadas en chiplets en 2025, mientras que el empaquetado apilado 3D y con unión híbrida se proyecta que crecerá a una CAGR del 33,19% hasta 2031.

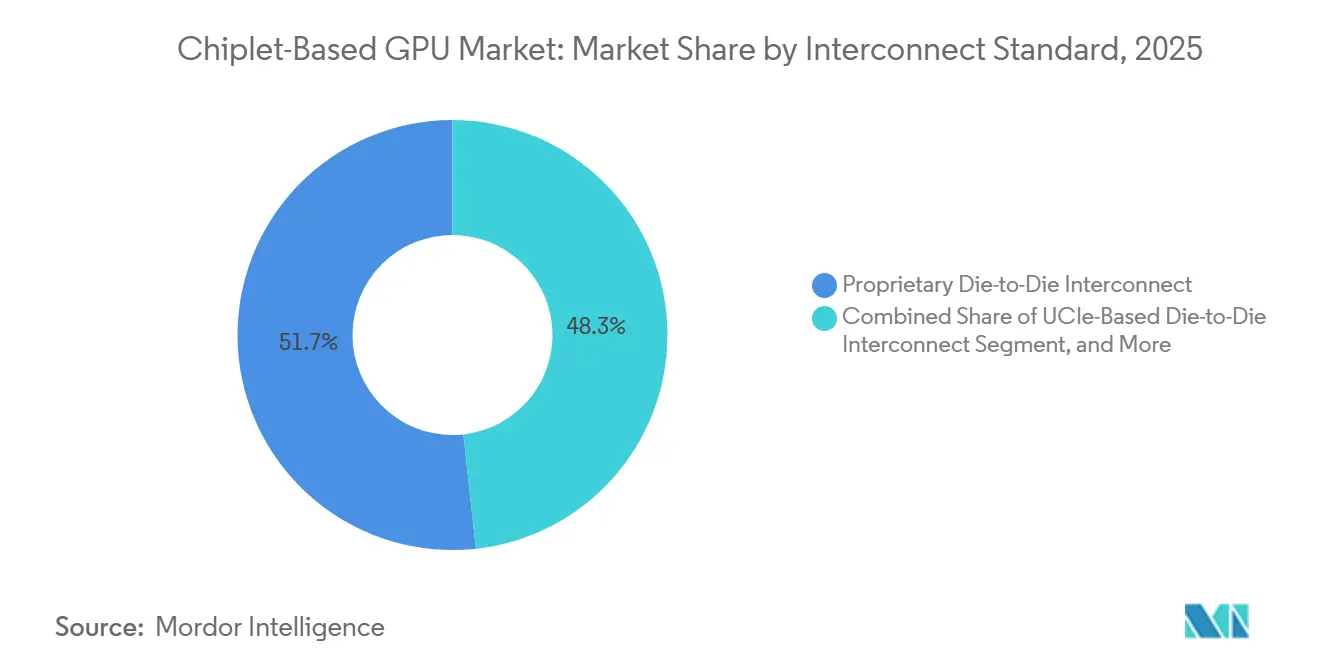

- Por estándar de interconexión, las interconexiones die a die propietarias mantuvieron una participación del 51,74% en 2025, mientras que las interconexiones die a die basadas en UCIe se proyecta que se expandirán a una CAGR del 32,88% hasta 2031.

- Por industria de usuario final, los centros de datos y la computación en la nube representaron el 46,32% del tamaño del mercado de GPU basadas en chiplets en 2025, mientras que la IA industrial y de borde se proyecta que crecerá a una CAGR del 33,91% hasta 2031.

- Por geografía, América del Norte mantuvo el 46,94% de la participación del mercado de unidades de procesamiento gráfico (GPU) basadas en chiplets en 2025, mientras que Oriente Medio y África se proyecta que registrarán la CAGR más alta del 32,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU Basadas en Chiplets

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escape del Límite de Retícula en IA y HPC | +5.8% | Global, con mayor concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Empaquetado 2.5D y 3D Centrado en HBM | +5.2% | Global, liderado por Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reducción de NRE en Nodos Avanzados Mediante Reutilización de IP | +4.1% | América del Norte y Europa, con creciente contribución de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de 5G, Nube y Redes para Silicio Desagregado | +3.6% | Global, con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Chiplets de E/S Óptica para Escalado de IA a Nivel de Rack | +3.2% | Núcleo en América del Norte y Asia-Pacífico, con adopción temprana en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Pruebas KGD y Alianzas UCIe Reducen el Riesgo de Chiplets Comerciales | +2.8% | Global, con núcleo en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escape del Límite de Retícula en IA y HPC

El límite de tamaño de retícula se ha convertido en una restricción de diseño directa en el mercado de GPU basadas en chiplets, ya que los principales sistemas de entrenamiento de IA ya no pueden depender únicamente del escalado monolítico. NVIDIA trasladó este problema a la producción comercial con Vera Rubin, que combina 2 chiplets de cómputo del tamaño de una retícula con 8 pilas HBM4, y está programado para envíos en volumen en la segunda mitad de 2026.[1]NVIDIA Corporation, "NVIDIA Vera Rubin POD, Seven Chips, Five Rack-Scale Systems, One AI Supercomputer," NVIDIA Technical Blog, nvidia.com Intel Foundry también declaró que la interconexión 2.5D EMIB está diseñada para soportar más de 8 veces el tamaño de retícula en 2026 y 12 veces para 2028, lo que indica que el escalado a nivel de empaquetado está reemplazando al escalado a nivel de die en los programas avanzados de GPU. Este cambio favorece a las empresas que pueden particionar cómputo, memoria y E/S en varios dies sin perder rendimiento, disciplina de rendimiento de fabricación o alineación de software. AMD reforzó esa dirección cuando vinculó los despliegues de Helios a partir de la segunda mitad de 2026 a las GPU chiplets MI450X, lo que confirma que el escape de retícula es ahora parte de la planificación de plataformas de producción en lugar de una ruta de arquitectura experimental.

Adopción de Empaquetado 2.5D y 3D Centrado en HBM

La integración de HBM se ha convertido en un requisito básico para los aceleradores de IA competitivos, convirtiendo el empaquetado 2.5D y 3D en uno de los motores de crecimiento más sólidos del mercado de GPU basadas en chiplets. TSMC indicó que su capacidad de CoWoS se expandió de 15.000 obleas por mes a finales de 2023 a 70.000-80.000 obleas por mes a finales de 2025, y tiene como objetivo alcanzar 120.000-130.000 obleas por mes para finales de 2026. Incluso con esa aceleración, los principales programas de GPU aún dependen de la asignación anticipada de capacidad de interposer e integración de HBM, lo que mantiene el acceso al empaquetado como estratégicamente importante para el momento de lanzamiento y el cumplimiento con los clientes. Samsung también destacó la integración heterogénea avanzada y la unión de cobre híbrida como parte de su hoja de ruta para estructuras densas multi-die, lo que respalda el avance hacia un acoplamiento más estrecho entre GPU y memoria. El resultado es un mercado de GPU basadas en chiplets donde la preparación del empaquetado ahora determina la competitividad del producto casi tanto como el acceso al nodo lógico.

Reducción de NRE en Nodos Avanzados Mediante Reutilización de IP

El mercado de GPU basadas en chiplets también se beneficia de menores costos de redesarrollo cuando los proveedores reutilizan bloques validados en múltiples generaciones de productos. Los dies de E/S estables, las estructuras SerDes y los controladores de memoria pueden mantenerse en su lugar mientras solo el chiplet de cómputo avanza a un nuevo nodo, reduciendo la recalificación completa del sistema requerida en cada ciclo. Este modelo de reutilización importa más a medida que los nodos de proceso se vuelven más costosos, porque ofrece a los proveedores una forma de preservar la continuidad de la plataforma mientras aún mejoran la densidad de cómputo donde más importa. Cadence indicó que el soporte de UCIe 3.0 está ahora integrado en su flujo de implementación física, reduciendo parte de la sobrecarga de diseño asociada con la integración modular de dies. A medida que esos flujos de trabajo maduran, el caso económico para el mercado de unidades de procesamiento gráfico (GPU) basadas en chiplets se extiende más allá de los mayores programas de hiperescaladores y hacia un conjunto más amplio de diseños de aceleradores empresariales y especializados.

Demanda de 5G, Nube y Redes para Silicio Desagregado

La demanda de infraestructura en la nube, procesamiento de telecomunicaciones e IA distribuida está impulsando la adopción de diseños de GPU modulares en el mercado de GPU basadas en chiplets. La dirección de la plataforma 2026 de NVIDIA continúa vinculando las ganancias de rendimiento a sistemas de mayor escala de rack, mayor ancho de banda de memoria y configuraciones multi-die, que respaldan un uso más amplio de bloques de cómputo desagregados. En estos entornos, los chiplets facilitan la sintonización del cómputo, la memoria y la conectividad para diferentes requisitos de rack, borde y red sin rediseñar un dispositivo monolítico completo. La misma flexibilidad importa en entornos industriales y de telecomunicaciones, donde los límites de energía, el factor de forma, la latencia y las condiciones ambientales varían más que en los clústeres de entrenamiento centralizados. A medida que los patrones de despliegue se extienden más allá de los centros de datos de hiperescala, el mercado direccionable para las GPU basadas en chiplets continúa expandiéndose.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella Térmicos y de Distribución de Energía en Paquetes de GPU Densos | -3.8% | Global, más agudo en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Interoperabilidad entre Proveedores Inmadura y Responsabilidad de IP | -2.9% | Global | Mediano plazo (2-4 años) |

| Compounding de Rendimiento e Inflación de Costos de Prueba en Flujos KGD | -2.4% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Cuellos de Botella en CoWoS, Interposer, Sustrato y Empaquetado Óptico | -2.1% | Núcleo en Asia-Pacífico, con expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella Térmicos y de Distribución de Energía en Paquetes de GPU Densos

Los límites térmicos y de distribución de energía siguen siendo el problema de ejecución más difícil en el mercado de GPU basadas en chiplets, especialmente a medida que la potencia de los paquetes de IA supera los niveles que el enfriamiento de aire convencional puede sostener eficientemente. Semiconductor Engineering informó que los paquetes de aceleradores de IA que integran 4 o más pilas HBM están superando ahora 1 kW por dispositivo, lo que eleva las demandas de enfriamiento, integridad de energía y confiabilidad a largo plazo en toda la pila de empaquetado. La misma publicación también señaló que la distribución de energía por la parte trasera puede aumentar las temperaturas de los puntos calientes locales en comparación con los enfoques por la parte delantera, añadiendo otra capa de compromisos en el diseño de paquetes de IA densos. Estos límites no impiden la adopción, pero pueden retrasar las aceleraciones, aumentar los costos de integración y reducir el número de equipos que pueden ejecutar con éxito el co-diseño térmico avanzado. Por eso las ganancias de rendimiento en el mercado de GPU basadas en chiplets se están volviendo más dependientes de que la arquitectura de enfriamiento, la planificación de energía y el diseño del paquete trabajen juntos desde el principio.

Interoperabilidad entre Proveedores Inmadura y Responsabilidad de IP

La interoperabilidad entre proveedores sigue siendo inmadura en el mercado de GPU basadas en chiplets, incluso a medida que el soporte para estándares abiertos de die a die mejora rápidamente. El Consorcio UCIe lanzó la versión 3.0 en agosto de 2025, con tasas de datos de 64GT/s, soporte de empaquetado 3D, un canal lateral más largo y descarga de firmware estandarizada, fortaleciendo así la base técnica para la integración multi-proveedor. Aun así, los tejidos propietarios siguen liderando los ingresos actuales porque ofrecen ancho de banda conocido, latencia, prácticas de validación y responsabilidad dentro de ecosistemas estrictamente controlados. Synopsys realizó un tape-out de IP UCIe de 64 Gbps en tecnología de 2 nm en 2025, y Cadence añadió soporte de implementación UCIe 3.0, pero la responsabilidad comercial y el diseño de responsabilidad en paquetes de proveedores mixtos aún están evolucionando.[2]Cadence Design Systems, "3D-IC Test and Reliability, KGD Strategies, Access Architecture, and Failure Mode," Cadence Community Blog, cadence.com Hasta que esos flujos de trabajo maduren, algunos constructores de sistemas continuarán prefiriendo pilas de chiplets controladas verticalmente sobre combinaciones más abiertas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procesador: Los Módulos Aceleradores de IA Elevan el Techo de Crecimiento

Los chiplets de GPU en SoC multi-die y configuraciones adaptativas impulsaron la demanda por tipo de procesador, con el 53,81% de la participación del mercado de GPU basadas en chiplets en 2025. Los chiplets de GPU aceleradores de IA y los módulos de GPU heterogéneos se proyecta que crecerán a una CAGR del 33,28% hasta 2031, convirtiéndolos en el tipo de procesador de más rápida expansión en el mercado de GPU basadas en chiplets. Esa aceleración sigue el movimiento hacia sistemas de entrenamiento que requieren escape de retícula, mayor ancho de banda de memoria y escalado modular en lugar de un die monolítico más grande. La plataforma Vera Rubin de NVIDIA ilustra este cambio con una arquitectura de chiplet de cómputo dual y 8 pilas HBM4, en un ciclo de producto comercial orientado a envíos en volumen en la segunda mitad de 2026.

Las configuraciones de SoC multi-die mantuvieron la base más amplia porque se adaptan a programas empresariales, automotrices y de consumo que necesitan cómputo modular sin el perfil de costo completo de los aceleradores de IA de frontera. La mezcla de procesadores también está cambiando porque los chiplets reutilizables permiten a los proveedores mantener estructuras de E/S y memoria validadas mientras actualizan solo el die de cómputo para un nuevo nodo. Eso importa en programas con ciclos de diseño más largos, donde la disciplina de calificación y la continuidad de la plataforma son tan importantes como el rendimiento máximo absoluto. La planificación de infraestructura 2026 de AMD en torno al MI450X dentro del sistema Helios muestra cómo las elecciones de procesador ahora están siendo vinculadas directamente a modelos de despliegue a nivel de rack en el mercado de GPU basadas en chiplets.

Por Tecnología de Empaquetado: El 2.5D Lidera Mientras el 3D Gana Terreno

El empaquetado basado en interposer 2.5D y puente representó el 47,48% del mercado de GPU basadas en chiplets en 2025, manteniendo su liderazgo como el enfoque de empaquetado predominante. Este segmento se mantuvo a la cabeza porque CoWoS sigue siendo la ruta de producción práctica para los principales programas de GPU de IA que necesitan memoria de alto ancho de banda y enrutamiento denso de die a die. La hoja de ruta publicada por TSMC muestra una fuerte aceleración en la capacidad de CoWoS hasta 2026, confirmando cuán central se ha vuelto esta plataforma para la comercialización avanzada de GPU. AMD también añadió otra opción del lado de la oferta en mayo de 2026 al calificar una interconexión de Puente de Fanout Elevado basada en panel 2.5D con PTI, lo que podría aliviar la presión sobre los flujos convencionales basados en obleas si la ejecución de producción se mantiene estable.

El empaquetado apilado 3D y con unión híbrida se proyecta que crecerá a una CAGR del 33,19% hasta 2031, convirtiéndolo en el segmento de empaquetado de más rápido crecimiento en el mercado de GPU basadas en chiplets. El atractivo de la integración 3D proviene de rutas de interconexión más cortas, un acoplamiento de memoria más estrecho y la capacidad de aumentar el ancho de banda sin expandir la huella del paquete. Samsung declaró que su hoja de ruta de integración heterogénea avanzada incluye la unión de cobre híbrida para estructuras densas multi-die, lo que respalda la siguiente etapa del escalado de empaquetado. Durante el período de pronóstico, el 2.5D debería seguir siendo el líder en volumen mientras el empaquetado 3D gana participación en programas donde la densidad de ancho de banda y la eficiencia del sistema justifican una mayor complejidad de integración.

Por Estándar de Interconexión: El Impulso Abierto de UCIe se Construye Contra los Ecosistemas Cerrados

Las interconexiones die a die propietarias mantuvieron una participación del 51,74% en 2025, manteniendo los ecosistemas cerrados a la cabeza en los despliegues actuales de alta gama. La interconexión die a die basada en UCIe se proyecta que crecerá a una CAGR del 32,88% hasta 2031, convirtiéndola en el segmento de interconexión de más rápido crecimiento en el mercado de GPU basadas en chiplets. El equilibrio actual refleja una clara compensación, porque los tejidos propietarios aún proporcionan ancho de banda, latencia y comportamiento de validación probados dentro de plataformas estrictamente gestionadas. El Consorcio UCIe fortaleció la alternativa abierta en agosto de 2025 cuando lanzó la versión 3.0 con tasas de datos de 64GT/s, soporte de empaquetado 3D, un canal lateral de 100 mm y descarga de firmware estandarizada.

Los estándares abiertos también se están volviendo más fáciles de usar a medida que el ecosistema de diseño de soporte mejora para la implementación, verificación y empaquetado de IP. Synopsys completó un tape-out de IP UCIe de 64 Gbps en tecnología de 2 nm en 2025, demostrando una ruta lista para producción para diseños modulares en nodos avanzados. Cadence añadió soporte de UCIe 3.0 a su flujo de implementación física, reduciendo las barreras prácticas para los equipos que construyen sistemas multi-die. Aun así, la migración desde tejidos propietarios será gradual porque las elecciones de interconexión se bloquean temprano y permanecen vinculadas a modelos de software, validación y despliegue de plataforma completa.

Por Industria de Usuario Final: La IA de Borde Amplía la Base de Demanda

Los centros de datos y la computación en la nube representaron el 46,32% del mercado de GPU basadas en chiplets en 2025, convirtiéndolos en el segmento de usuario final más grande. La IA industrial y de borde se proyecta que crecerá a una CAGR del 33,91% hasta 2031, convirtiéndola en el segmento de usuario final de más rápido crecimiento en el mercado de GPU basadas en chiplets. La demanda de los hiperescaladores sigue estableciendo la base de volumen, porque los grandes clústeres de IA continúan absorbiendo las GPU chiplets líderes con los mayores requisitos de memoria y empaquetado. La hoja de ruta 2026 de NVIDIA mantiene ese centro de gravedad en su lugar a través de los despliegues de Blackwell y Vera Rubin en infraestructura de IA a gran escala.

El uso en borde e industrial está aumentando porque las arquitecturas de chiplets permiten a los proveedores dimensionar el cómputo, la memoria y la E/S para sistemas de inferencia con restricciones de energía, en lugar de forzar un único diseño en cada despliegue. Esto hace que el modelo sea relevante para la automatización de fábricas, cámaras inteligentes, nodos de borde de telecomunicaciones e infraestructura de red privada que operan con límites térmicos y de factor de forma más estrictos. La ruta automotriz y de movilidad sigue siendo más gradual porque los requisitos de certificación de confiabilidad y seguridad funcional añaden trabajo de calificación a la integración de chiplets. El Consorcio UCIe incluyó características de confiabilidad y monitoreo de salud orientadas a la automoción en la versión 1.1, permitiendo un uso más amplio de arquitecturas de die modulares más allá de los sistemas centralizados de centros de datos. El ecosistema Open Chiplet Atlas de Tenstorrent también muestra que la base de aceleradores más amplia está probando modelos de suministro modulares más allá del linaje tradicional de GPU.

Análisis Geográfico

América del Norte representó el 46,94% de la participación del mercado de GPU basadas en chiplets en 2025, convirtiéndola en el mayor mercado regional. La región se beneficia de la concentración de NVIDIA, AMD, Intel, hiperescaladores, proveedores de EDA y socios de empaquetado avanzado en los Estados Unidos. La colaboración de septiembre de 2025 de NVIDIA con Intel en productos personalizados para centros de datos y PC muestra cómo las decisiones de arquitectura central y las alianzas del ecosistema aún se establecen en América del Norte.[3]NVIDIA Corporation, "NVIDIA and Intel to Develop AI Infrastructure and Personal Computing Products," NVIDIA Newsroom, nvidia.com Intel también mantiene a la región fuerte en tecnología de empaquetado y fundición a través de las hojas de ruta EMIB y Foveros orientadas a sistemas de IA de alto rendimiento.

Asia-Pacífico se mantuvo como la segunda región más grande y la principal base de producción para el mercado de GPU basadas en chiplets en 2025. La región concentra la capacidad de CoWoS y SoIC en TSMC, programas avanzados de integración heterogénea en Samsung, las principales cadenas de suministro de HBM y grandes operaciones de OSAT. La hoja de ruta de CoWoS de TSMC y la hoja de ruta de empaquetado avanzado de Samsung muestran por qué Asia-Pacífico continúa controlando el lado de fabricación del ensamblaje avanzado de GPU. AMD reforzó esa dependencia en mayo de 2026, cuando anunció más de 10 mil millones USD en inversiones en el ecosistema de Taiwán, vinculadas al empaquetado, el desarrollo de interconexión de puente y la producción de Helios. Esto deja a Asia-Pacífico en el centro del riesgo de ejecución a corto plazo y la oportunidad a corto plazo para el mercado de GPU basadas en chiplets.

Se proyecta que Oriente Medio y África se expandirán a una CAGR del 32,98% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de unidades de procesamiento gráfico (GPU) basadas en chiplets. El crecimiento en esta región está vinculado a programas de IA soberana, construcción de centros de datos y esfuerzos más amplios para asegurar el acceso local a infraestructura de cómputo avanzada. Europa sigue siendo importante a través de la demanda de supercomputación, los programas de computación automotriz y los requisitos de cumplimiento de materiales que afectan las elecciones de empaquetado. América del Sur aún se encuentra en una etapa más temprana de adopción, con una demanda centrada más en el acceso a cómputo de IA basado en la nube que en la adquisición directa de hardware de GPU chiplets. En conjunto, estos patrones regionales muestran un mercado liderado por el control de diseño de América del Norte, la profundidad de fabricación de Asia-Pacífico y una formación de nueva demanda más rápida en Oriente Medio y África.

Panorama Competitivo

El mercado de GPU basadas en chiplets está concentrado a nivel de hoja de ruta de cómputo, ya que un pequeño grupo de empresas controla las arquitecturas de GPU más avanzadas y los ecosistemas de plataforma. NVIDIA, AMD e Intel marcan el ritmo en la definición de productos, mientras que TSMC sigue siendo el socio de fabricación crítico para la capacidad de interposer de alta gama y empaquetado avanzado. La estrategia de NVIDIA se centra en la integración vertical a través del diseño de GPU, el tejido NVLink y el software, lo que le ayuda a alinear las decisiones de arquitectura con un modelo de plataforma más amplio. AMD se ha inclinado hacia el posicionamiento de software abierto y la estructura de costos de chiplets, mientras vincula su programa de inversión en Taiwán 2026 a la escala futura de empaquetado y el despliegue a nivel de rack. Intel continúa desempeñando un doble papel como empresa de productos y proveedor de plataforma de fundición a través de EMIB, Foveros y la participación en UCIe.[4]Intel Foundry, "Accelerating HPC and AI with Advanced Process and Packaging Technologies," Intel Foundry HPC-AI Brief, intel.com

La competencia es más abierta en las capas de interconexión, E/S óptica y chiplets comerciales, donde ninguna empresa tiene el mismo grado de control del ecosistema. El lanzamiento de la versión 3.0 del Consorcio UCIe en 2025 fortaleció la ruta de estándares abiertos y permitió a más proveedores adoptar un marco común para la comunicación die a die. Tenstorrent aprovechó esa apertura para lanzar su ecosistema Open Chiplet Atlas con más de 50 socios, señalando un creciente interés en cadenas de suministro modulares para chiplets aceleradores. Ayar Labs y Alchip también formaron una asociación estratégica en septiembre de 2025 para escalar la óptica co-empaquetada para infraestructura de IA utilizando las plataformas CoWoS y SoIC de TSMC. Estos movimientos muestran que los competidores no solo compiten en silicio de cómputo; también compiten en los enlaces que conectan los sistemas de IA más grandes.

El control estratégico en el mercado de unidades de procesamiento gráfico (GPU) basadas en chiplets ahora depende del software, el acceso al empaquetado, la elección de interconexión y el modelo de despliegue en lugar de únicamente del escalado de transistores. Por eso las empresas líderes están realizando movimientos en alianzas, compromisos de cadena de suministro y participación en estándares simultáneamente. El resultado es un mercado con un liderazgo de arquitectura de nivel superior limitado pero un conjunto más amplio de oportunidades para las empresas que resuelven la densidad de empaquetado, el escalado óptico o la integración de die interoperable. Esta estructura respalda una fuerte concentración en el centro del mercado mientras aún deja espacio para participantes especializados en los márgenes.

Líderes de la Industria de GPU Basadas en Chiplets

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Taiwan Semiconductor Manufacturing Company Limited

-

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: AMD anunció más de 10 mil millones USD en inversiones en el ecosistema de Taiwán, calificando la primera interconexión de Puente de Fanout Elevado basada en panel 2.5D de la industria con PTI e iniciando el despliegue de la plataforma de escala de rack Helios con GPU chiplets MI450X en despliegues de múltiples gigavatios a partir de la segunda mitad de 2026.

- Marzo 2026: NVIDIA lanzó la plataforma Vera Rubin NVL72 en GTC 2026, integrando 72 GPU Rubin construidas sobre chiplets de cómputo de doble tamaño de retícula con memoria HBM4, con el objetivo de envíos de producción completa en la segunda mitad de 2026 con una cartera de pedidos combinada de Blackwell y Vera Rubin que abarca múltiples generaciones de hiperescaladores.

- Septiembre 2025: NVIDIA e Intel anunciaron una colaboración histórica para desarrollar conjuntamente múltiples generaciones de productos personalizados para centros de datos y PC, con NVIDIA invirtiendo 5 mil millones USD en acciones ordinarias de Intel. Intel producirá SoC x86 que integran chiplets de GPU RTX de NVIDIA y CPU Xeon personalizadas con integración NVLink para infraestructura de IA.

- Septiembre 2025: Ayar Labs y Alchip Technologies anunciaron una asociación estratégica para acelerar la infraestructura de escalado de IA utilizando óptica co-empaquetada, aprovechando las plataformas de empaquetado CoWoS y SoIC de TSMC, con el objetivo de un despliegue comercial de CPO en aceleradores de IA a escala de GPU desde 2026 hasta 2028.

Alcance del Informe del Mercado Global de GPU Basadas en Chiplets

El Mercado de GPU Basadas en Chiplets comprende unidades de procesamiento gráfico (GPU) diseñadas utilizando una arquitectura de chiplets, en la que múltiples dies semiconductores más pequeños se integran en un único paquete para formar una plataforma de cómputo unificada. A diferencia de los diseños de GPU monolíticos tradicionales, las GPU basadas en chiplets aprovechan tecnologías de integración modular de die a die para mejorar la escalabilidad, los rendimientos de fabricación, la eficiencia del rendimiento, la flexibilidad de diseño y la optimización de costos. Estas arquitecturas permiten a los fabricantes de GPU combinar funciones de cómputo, memoria, caché, entrada/salida y acelerador especializado en múltiples dies interconectados utilizando tecnologías avanzadas de empaquetado e interconexión.

El Mercado de GPU Basadas en Chiplets está segmentado por Tipo de Procesador (Chiplets de GPU Discretos / de Cómputo de Alto Rendimiento, Chiplets de GPU Integrados / de Consumo, Chiplets de GPU Aceleradores de IA / Módulos de GPU Heterogéneos, Chiplets de GPU en SoC Multi-Die / Configuraciones Adaptativas, y Otras Variantes de GPU Basadas en Chiplets), Tecnología de Empaquetado (Empaquetado Basado en Interposer 2.5D y Puente, Empaquetado Apilado 3D y con Unión Híbrida, Empaquetado Avanzado Basado en Fan-Out y RDL, Empaquetado Multi-Die Basado en Sustrato Orgánico, y Otras Tecnologías de Empaquetado), Estándar de Interconexión (Interconexión Die a Die Basada en UCIe, Interconexión Die a Die Propietaria, y Arquitecturas Híbridas de Estándar Abierto y Propietarias), Industria de Usuario Final (Centros de Datos y Computación en la Nube, Computación de Alto Rendimiento, Computación de Consumo, Automoción y Movilidad, Telecomunicaciones y Redes, IA Industrial y de Borde, Aeroespacial y Defensa, y Otras Industrias de Usuario Final), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Chiplets de GPU Discretos / de Cómputo de Alto Rendimiento |

| Chiplets de GPU Integrados / de Consumo |

| Chiplets de GPU Aceleradores de IA / Módulos de GPU Heterogéneos |

| Chiplets de GPU en SoC Multi-Die / Configuraciones Adaptativas |

| Otras Variantes de GPU Basadas en Chiplets |

| Empaquetado Basado en Interposer 2.5D y Puente |

| Empaquetado Apilado 3D y con Unión Híbrida |

| Empaquetado Avanzado Basado en Fan-Out y RDL |

| Empaquetado Multi-Die Basado en Sustrato Orgánico |

| Otras Tecnologías de Empaquetado |

| Interconexión Die a Die Basada en UCIe |

| Interconexión Die a Die Propietaria |

| Arquitecturas Híbridas de Estándar Abierto y Propietarias |

| Centros de Datos y Computación en la Nube |

| Computación de Alto Rendimiento |

| Computación de Consumo |

| Automoción y Movilidad |

| Telecomunicaciones y Redes |

| IA Industrial y de Borde |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Procesador | Chiplets de GPU Discretos / de Cómputo de Alto Rendimiento | |

| Chiplets de GPU Integrados / de Consumo | ||

| Chiplets de GPU Aceleradores de IA / Módulos de GPU Heterogéneos | ||

| Chiplets de GPU en SoC Multi-Die / Configuraciones Adaptativas | ||

| Otras Variantes de GPU Basadas en Chiplets | ||

| Por Tecnología de Empaquetado | Empaquetado Basado en Interposer 2.5D y Puente | |

| Empaquetado Apilado 3D y con Unión Híbrida | ||

| Empaquetado Avanzado Basado en Fan-Out y RDL | ||

| Empaquetado Multi-Die Basado en Sustrato Orgánico | ||

| Otras Tecnologías de Empaquetado | ||

| Por Estándar de Interconexión | Interconexión Die a Die Basada en UCIe | |

| Interconexión Die a Die Propietaria | ||

| Arquitecturas Híbridas de Estándar Abierto y Propietarias | ||

| Por Industria de Usuario Final | Centros de Datos y Computación en la Nube | |

| Computación de Alto Rendimiento | ||

| Computación de Consumo | ||

| Automoción y Movilidad | ||

| Telecomunicaciones y Redes | ||

| IA Industrial y de Borde | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado de las GPU basadas en chiplets?

El tamaño del mercado de GPU basadas en chiplets fue de 2,49 mil millones USD en 2025, alcanzó 3,4 mil millones USD en 2026, y se prevé que llegue a 13,75 mil millones USD en 2031 a una CAGR del 32,30%.

¿Por qué los chiplets se están volviendo importantes en el diseño de GPU?

Los límites de tamaño de retícula, los crecientes costos de diseño en nodos avanzados y la necesidad de mayor capacidad de HBM están haciendo que las arquitecturas de GPU multi-die sean más prácticas que los diseños monolíticos más grandes.

¿Qué tipo de procesador está creciendo más rápido en este espacio?

Los chiplets de GPU aceleradores de IA y los módulos de GPU heterogéneos son el tipo de procesador de más rápido crecimiento, con una CAGR proyectada del 33,28% hasta 2031.

¿Qué enfoque de empaquetado lidera actualmente los ingresos?

El empaquetado basado en interposer 2.5D y puente lideró con una participación del 47,48% en 2025, respaldado por una fuerte dependencia del empaquetado de clase CoWoS para el despliegue de GPU de IA.

¿Qué grupo de usuarios finales impulsa la mayor demanda?

Los centros de datos y la computación en la nube mantuvieron la mayor participación de usuario final con el 46,32% en 2025, reflejando la demanda continua de los hiperescaladores por infraestructura de IA avanzada.

¿Qué región se está expandiendo más rápido?

Oriente Medio y África es la región de más rápido crecimiento, con una CAGR proyectada del 32,98% hasta 2031, respaldada por programas de IA soberana e inversiones en centros de datos.

Última actualización de la página el: