GPU-Halbleitermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 228.61 Milliarden US-Dollar |

| Marktgröße (2031) | 647.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

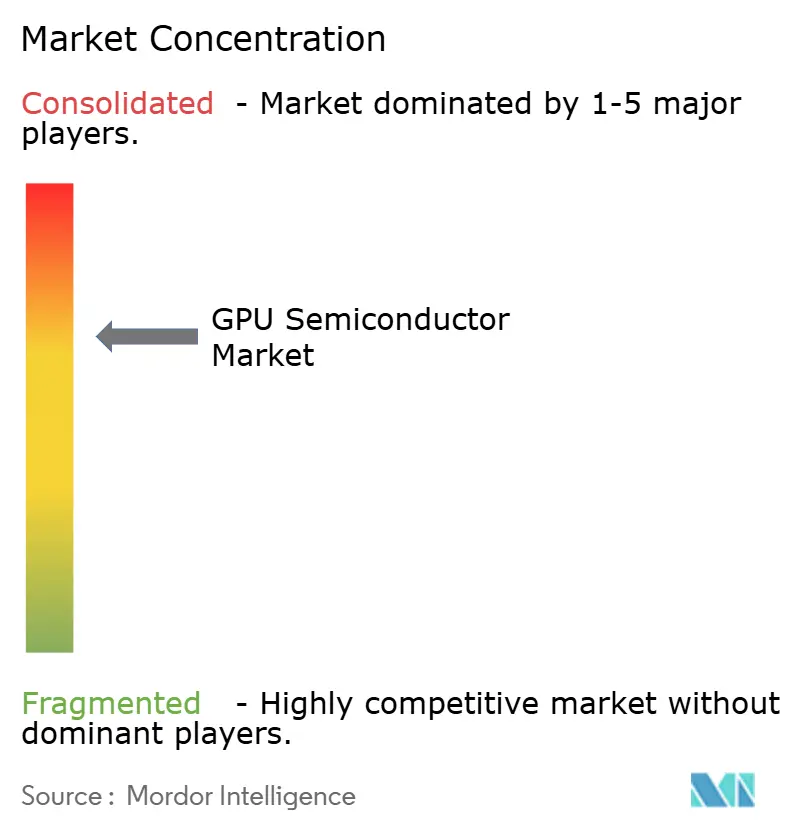

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GPU-Halbleitermarkt Analyse von Mordor Intelligence

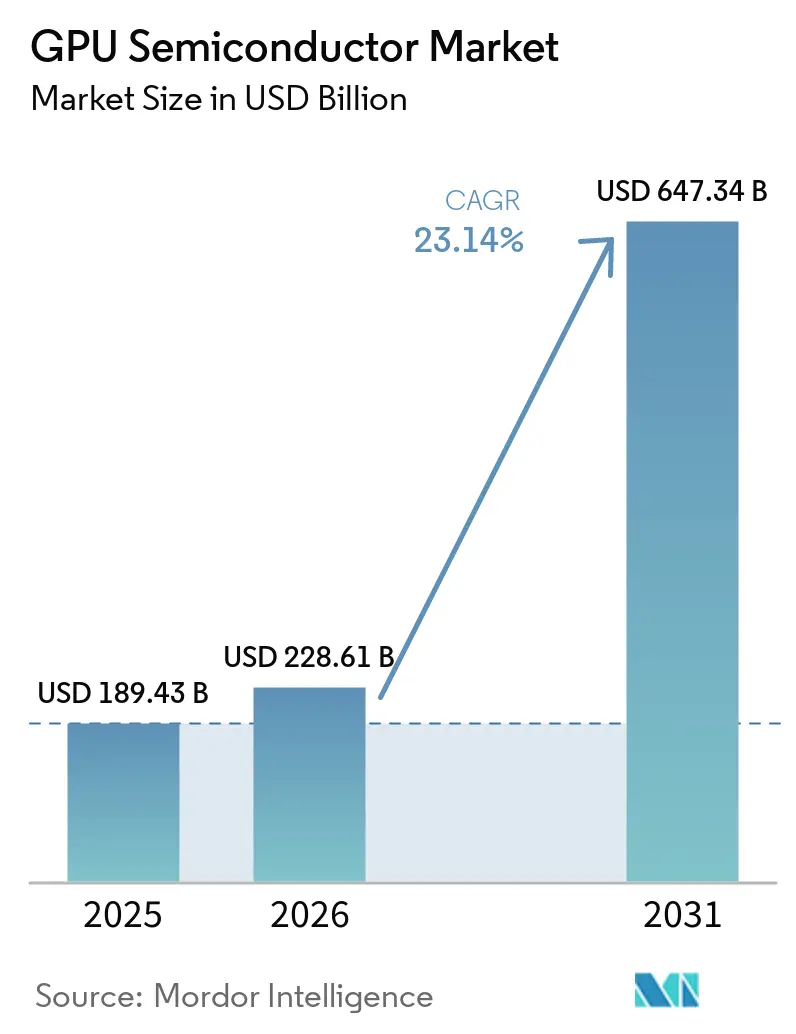

Die Größe des GPU-Halbleitermarkts wird voraussichtlich von 189,43 Milliarden USD im Jahr 2025 auf 228,61 Milliarden USD im Jahr 2026 steigen und bis 2031 647,34 Milliarden USD erreichen, mit einer CAGR von 23,14 % über den Zeitraum 2026–2031. Der GPU-Halbleitermarkt expandiert, weil KI-Training und Inferenz-Workloads nun beschleunigtes Computing in einem Maßstab erfordern, den herkömmliche CPU-geführte Systeme nicht effizient unterstützen können. Der Ausgabenzyklus wird auch dauerhafter, da Hyperscaler, Unternehmen und Käufer aus dem öffentlichen Sektor GPU-Kapazität zunehmend als zentrale digitale Infrastruktur und nicht als diskretionäre Hardware betrachten. Angebotsdisziplin ist ebenso wichtig wie die Nachfrage, da fortschrittliche Packaging-Technologien und die Verfügbarkeit von Hochbandbreitenspeicher weiterhin den Lieferzeitpunkt, die Preisgestaltung und die Anbieterpositionierung im GPU-Halbleitermarkt prägen. Die Wettbewerbsintensität steigt, da NVIDIA und AMD das Hochleistungssegment verteidigen, während Intel, Anbieter von Automotive-Plattformen und regionale Zulieferer selektive Öffnungen bei Inferenz-, Edge- und eingebetteten Workloads anvisieren. Der GPU-Halbleitermarkt hat auch Potenzial, über die Hyperscaler-Nachfrage hinaus zu wachsen, da souveräne KI-Ausbauprogramme, KI-Fabriken für Unternehmen, die Einführung von Automotive-Computing und On-Device-KI-Anwendungsfälle zusätzliche Beschaffungskanäle schaffen.

Wichtigste Erkenntnisse des Berichts

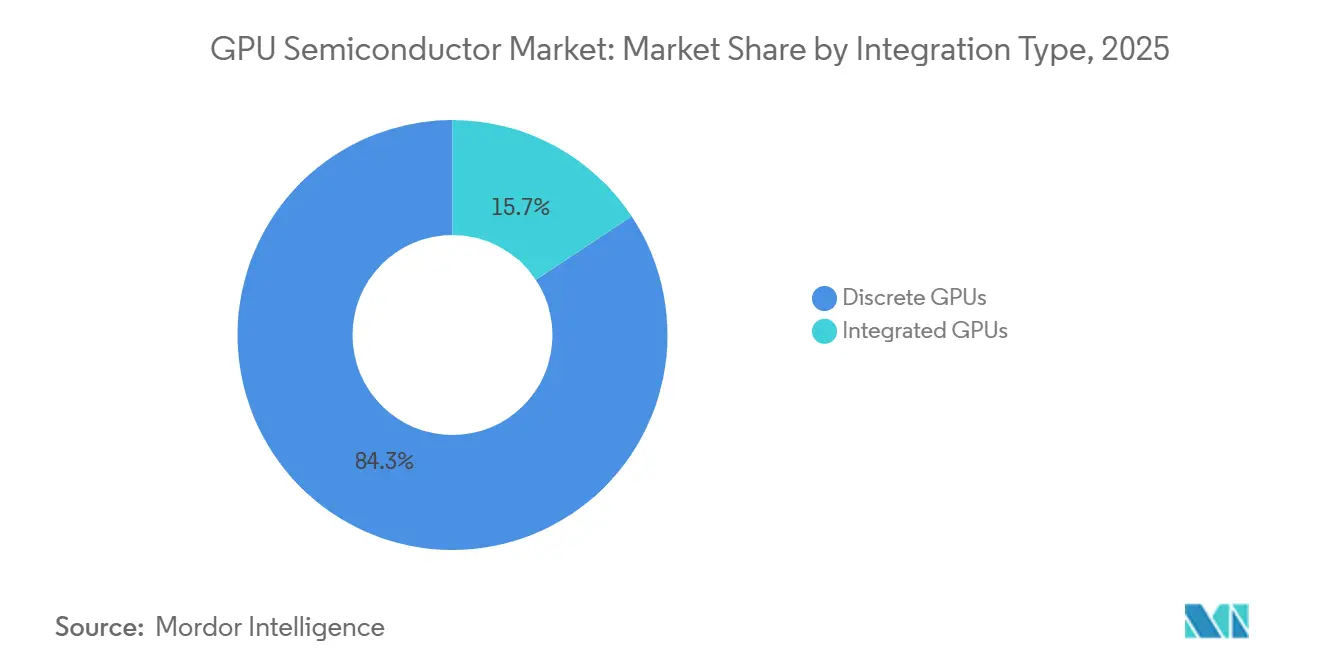

- Nach Integrationstyp entfielen diskrete GPUs im Jahr 2025 auf 84,31 % des Umsatzes und werden voraussichtlich bis 2031 mit einer CAGR von 24,37 % wachsen.

- Nach Geräteanwendung entfielen Rechenzentrum- und Server-Beschleuniger im Jahr 2025 auf 73,52 % der GPU-Halbleitermarktgröße und werden voraussichtlich bis 2031 mit einer CAGR von 24,35 % expandieren.

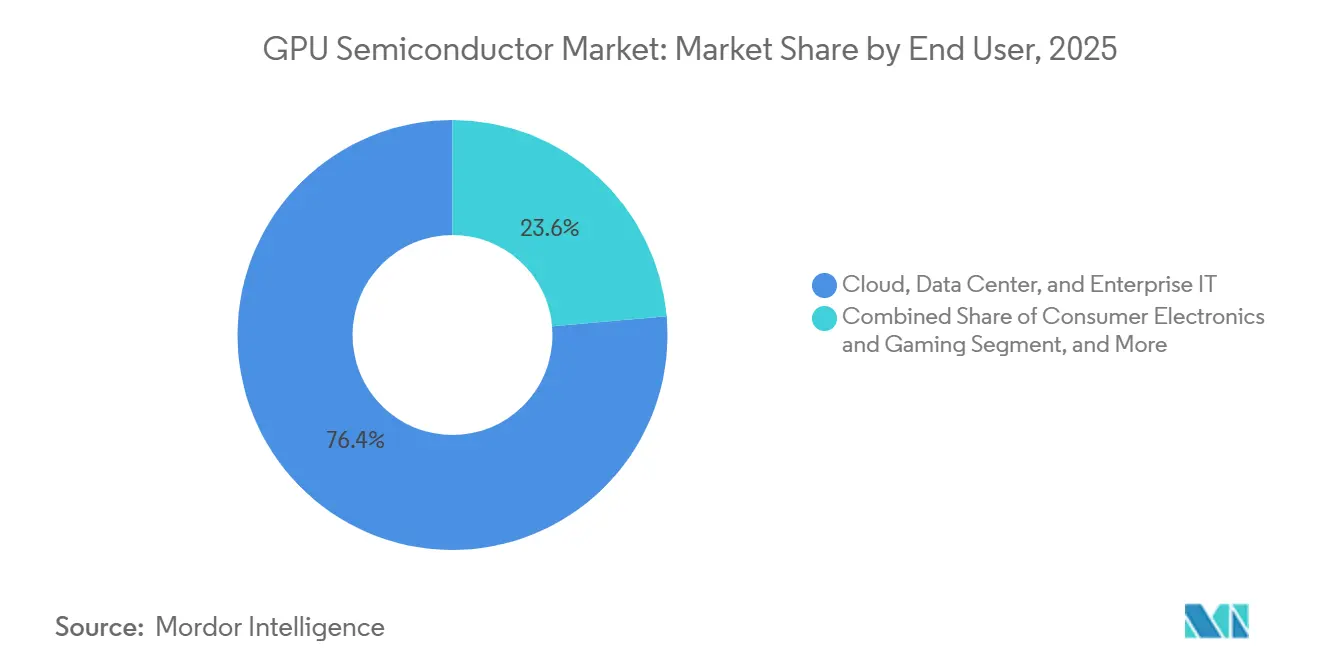

- Nach Endnutzer entfielen Cloud, Rechenzentrum und Unternehmens-IT im Jahr 2025 auf 76,39 % des GPU-Halbleitermarktanteils und werden voraussichtlich bis 2031 mit einer CAGR von 24,64 % wachsen.

- Nach Speichertyp führten HBM-basierte GPUs mit einem Anteil von 66,54 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 24,16 % expandieren.

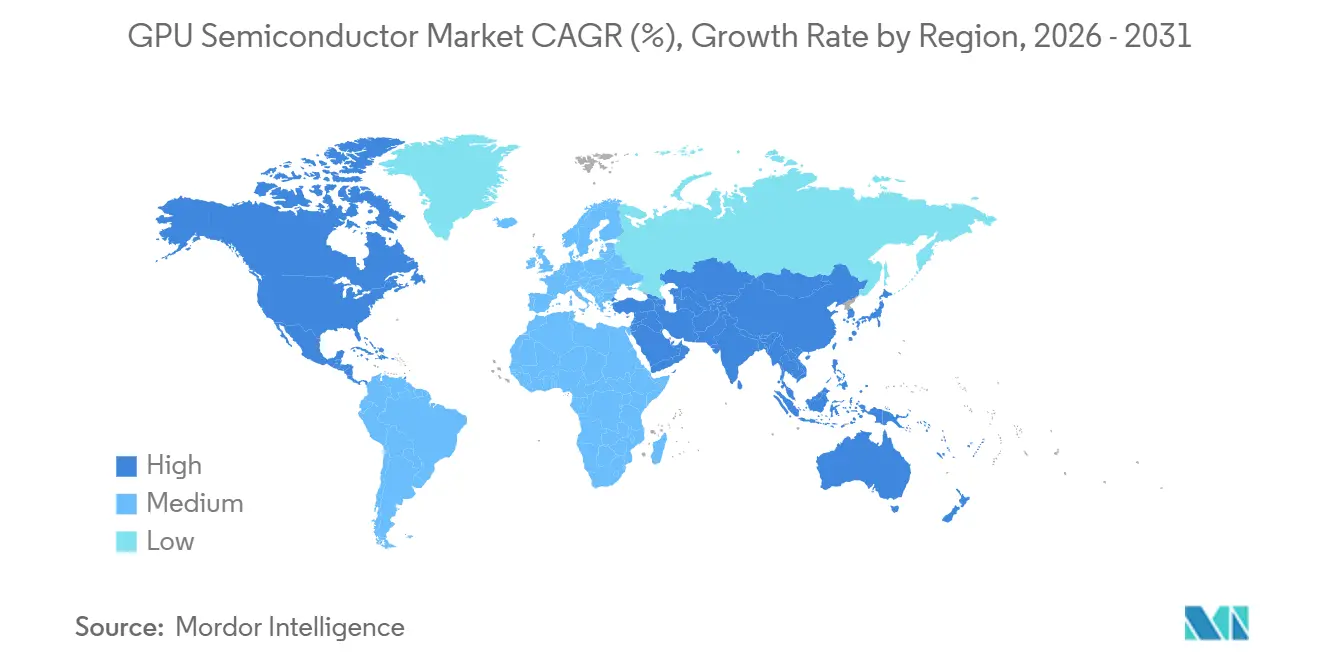

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 49,51 %, während Asien-Pazifik voraussichtlich die schnellste CAGR von 24,57 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GPU-Halbleitermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Hyperscale-KI-Training und Inferenz-Clustern | +7.5% | Global, Nordamerika und der Asien-Pazifik-Kern | Kurzfristig (≤ 2 Jahre) |

| Beschaffung von KI-Fabriken für Unternehmen und souveränem Computing | +3.8% | Global, Naher Osten und Südasien sind aufstrebend | Mittelfristig (2–4 Jahre) |

| Edge-KI-Upgrade-Zyklus bei PCs und Mobilgeräten | +2.3% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigender ADAS- und In-Cabin-Recheninhalt pro Fahrzeug | +1.8% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Chiplet-basierte GPU-Roadmaps verbessern Ausbeute und Produktskalierung | +1.2% | Global, Asien-Pazifik mit TSMC-geführtem Ökosystem | Mittelfristig (2–4 Jahre) |

| GPU als Dienst erweitert den Zugang über Hyperscaler hinaus | +1.4% | Global, Nordamerika führend, Asien-Pazifik wächst | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Hyperscale-KI-Training und Inferenz-Clustern

Der GPU-Halbleitermarkt wird durch die Entscheidung der größten Cloud-Betreiber angetrieben, GPU-Kapazität als grundlegende Infrastruktur zu behandeln. Die kombinierten Investitionsausgaben von Amazon, Alphabet, Meta, Microsoft und Oracle näherten sich im Jahr 2026 600 Milliarden USD, wobei ein großer Anteil auf den Aufbau von KI-Infrastruktur entfiel. NVIDIA meldete im Mai 2026 einen Rechenzentrumsumsatz von 75,2 Milliarden USD für Q1 GJ2027, ein Plus von 92 % im Jahresvergleich, was zeigt, wie schnell sich dieser Beschaffungszyklus in Lieferantenumsätze umgewandelt hat. Der Semiconductor Industry Association zufolge erreichte der Halbleiterumsatz im KI-Rechenzentrum im Jahr 2026 670 Milliarden USD, was bestätigt, dass KI-Infrastruktur zur größten Nachfragemaschine im gesamten Chip-Stack geworden ist. Dieselbe Quelle zeigte, dass Inferenz-Workloads voraussichtlich schneller wachsen werden als Training-Workloads, was darauf hindeutet, dass der GPU-Halbleitermarkt auch nach der Reifung der ersten Welle großer Modell-Trainingscluster robust bleiben sollte. Jedes führende KI-Rack trägt sehr hohe Systemkosten, sodass selbst eine bescheidene Erweiterung der Hyperscaler-Kapazität einen überproportionalen Effekt auf GPU-Volumen, -Mix und -Preisgestaltung im GPU-Halbleitermarkt hat.

Beschaffung von KI-Fabriken für Unternehmen und souveränem Computing

Der GPU-Halbleitermarkt erhält auch Unterstützung von KI-Fabriken für Unternehmen und souveränen Computing-Programmen, die politischen Zielen statt kurzfristigen Renditeschwellen folgen. Der Quelltext zeigt, dass diese Nachfrage mit Datensouveränität, nationaler Industrieplanung und dem Bedarf verbunden ist, sensible Modellentwicklung unter inländischer Kontrolle zu halten. NVIDIA erklärte im Kontext des im Entwurf zitierten Sovereign AI Index, dass seine Plattformen einen großen Anteil der erfassten souveränen Infrastrukturprojekte ausmachen, was auf lange Beschaffungszyklen hindeutet, sobald eine nationale Plattform ausgewählt ist. Dieses Muster ist wichtig, weil Regierungen und regulierte Institutionen oft Premium-Systeme kaufen, auch wenn kommerzielle Käufer die Entscheidungsfindung verlangsamen, was dazu beiträgt, einen Preisboden im GPU-Halbleitermarkt zu halten. Das Ergebnis ist eine breitere Nachfragebasis, die weniger von der zeitlichen Abfolge der Hyperscaler-Bestellwellen abhängt. Es gibt führenden Anbietern auch die Möglichkeit, dauerhafte Beziehungen rund um Hardware, Software-Stacks und laufenden Support aufzubauen, was zukünftige Ersatzzyklen im GPU-Halbleitermarkt sichern kann.

Edge-KI-Upgrade-Zyklus bei PCs und Mobilgeräten

Der GPU-Halbleitermarkt erhält einen weiteren Auftrieb durch den Upgrade-Zyklus bei PCs und Mobilgeräten, da KI-Funktionen von Premium-Systemen in Mainstream-Produkte übergehen. Microsoft erweiterte im Jahr 2026 die Windows App SDK 2.2 KI-Unterstützung auf diskrete GPUs der NVIDIA GeForce RTX 3000-Serie und neuere Modelle, wodurch die installierte Basis, die lokale KI-Workloads ausführen kann, ohne ausschließlich auf neue NPU-zertifizierte Systeme angewiesen zu sein, vergrößert wurde. Der Entwurf zeigt auch, warum dies wichtig ist, da die lokale Inferenz großer Sprachmodelle stark von der Speicherbandbreite abhängt und diskrete GPUs für diese Workload immer noch einen großen praktischen Vorteil gegenüber vielen NPUs bieten. Dieser Vorteil gibt Unternehmen und Prosumer-Nutzern einen Grund, ihre Systeme mit GPUs aufzurüsten, anstatt auf vollständig standardisierte KI-PC-Plattformen zu warten. Bei Mobilgeräten bleibt die integrierte GPU-Leistung pro Watt ein wichtiges Differenzierungsmerkmal für On-Device-KI-Anwendungsfälle, sodass dieselbe KI-Verschiebung neue SoC-Designzyklen verstärkt. Der kombinierte Effekt ist, dass der GPU-Halbleitermarkt von KI-Ausgaben sowohl auf zentralisierter Rechenzentrumsebene als auch auf verteilter Client-Geräteebene profitiert.

Steigender ADAS- und In-Cabin-Recheninhalt pro Fahrzeug

Der GPU-Halbleitermarkt wird auch durch den stetigen Anstieg des Recheninhalts pro Fahrzeug unterstützt, insbesondere da ADAS- und In-Cabin-Funktionen auf einheitliche Plattformen migrieren. NVIDIA meldete, dass DRIVE Orin bis Mitte 2025 bei BYD 1 Million Fahrzeugdeployments überschritten hatte, was bestätigt, dass GPU-basiertes Automotive-Computing bereits in die Massenproduktion übergegangen ist. NVIDIA gab auch bekannt, dass sein Automotive-Umsatz im GJ2025 1,7 Milliarden USD erreichte, ein Plus von 55 % gegenüber dem Vorjahr, mit Thor-basierten Design-Wins bei BYD, XPENG, Li Auto, Zeekr, Mercedes-Benz und Volvo. Die Bedeutung des GPU-Halbleitermarkts liegt darin, dass Automotive-Programme typischerweise auf mehrjährigen Produktzyklen basieren, was Anbietern eine bessere Umsatztransparenz bietet, sobald eine Plattform in eine Fahrzeuglinie integriert ist. Compliance-Barrieren spielen ebenfalls eine Rolle, da Sicherheitszertifizierungen es für Automobilhersteller kostspielig machen, Lieferanten mitten im Zyklus zu wechseln. Das erhöht den Wert bewährter Plattformen und unterstützt eine langfristige Nachfrage nach zertifiziertem GPU-Computing in Automotive-Anwendungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontrollen und Zollvolatilität | -3.2% | US-China bilateral, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Erhöhte GPU- und Speicher-Durchschnittsverkaufspreise verlangsamen die Mainstream-Akzeptanz | -2.0% | Global | Mittelfristig (2–4 Jahre) |

| HBM- und CoWoS-Zuteilungsverzerrung zugunsten von KI-Racks | -1.3% | Global, Engpass konzentriert in Taiwan | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Netzanbindung für hochdichte GPU-Campusse | -0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollen und Zollvolatilität

Der GPU-Halbleitermarkt sieht sich einem klaren Hemmnis durch Änderungen der Exportkontrolle und Zollmaßnahmen gegenüber, die Preisgestaltung, Compliance und Transaktionszeitpunkte beeinflussen. Das US Bureau of Industry and Security überarbeitete im Januar 2026 seine Lizenzprüfungsrichtlinie für nach China exportierte fortschrittliche Halbleiter und verlagerte bestimmte Prüfungen auf ein fallweises Verfahren, das einer Endnutzerzertifizierung und -überprüfung unterliegt.[1]Bureau of Industry and Security, US-Handelsministerium, „Handelsministerium überarbeitet Lizenzprüfungsrichtlinie für nach China exportierte Halbleiter”, Bureau of Industry and Security, bis.gov Das BIS stellte dann im Mai 2026 klar, dass Lizenzanforderungen für fortschrittliche Computing-Artikel weiterhin für Unternehmen gelten, die ihren Hauptsitz in der Ländergruppe D:5 haben, unabhängig von ihrem physischen Standort. Das hält eine strukturelle Begrenzung aufrecht, wie frei Hochleistungsanbieter bestimmte Auslandsnachfragepools bedienen können. Der Entwurf stellt auch fest, dass Zölle direkte Kosten für grenzüberschreitende KI-Chip-Transaktionen hinzufügten, was die Beschaffungsplanung für Distributoren und Cloud-Betreiber erschwert. Zusammen verlangsamen diese Maßnahmen Entscheidungen, erhöhen den Dokumentationsaufwand und machen die Umsatzrealisierung im GPU-Halbleitermarkt weniger vorhersehbar.

Erhöhte GPU- und Speicher-Durchschnittsverkaufspreise verlangsamen die Mainstream-Akzeptanz

Der GPU-Halbleitermarkt steht auch unter Druck durch erhöhte Durchschnittsverkaufspreise, die nicht mehr hauptsächlich durch Siliziumökonomie getrieben werden. Der Quelltext zeigt, dass HBM-Speicher und CoWoS-Advanced-Packaging einen großen Anteil der Stückliste für eine führende KI-GPU ausmachen und damit einen hohen Kostenboden schaffen. Advanced Packaging ist daher zu einem eigenständigen Wertschöpfungszentrum geworden und nicht mehr nur ein durchlaufender Fertigungsschritt. Das ist wichtig, weil viele Käufer aus Industrie, Robotik und Telekommunikation KI-Beschleunigung wünschen, aber immer noch innerhalb engerer Kapitalbudgets als Hyperscaler operieren. In diesem Umfeld können hohe Systemkosten Ersatzzyklen verzögern und engere FPGA- oder ASIC-Optionen länger im Einsatz halten. Der GPU-Halbleitermarkt bleibt am oberen Ende stark, aber eine breitere Akzeptanz in budgetbeschränkten Branchen kann sich verlangsamen, wenn die Plattformkosten über mehrere Beschaffungszyklen hinweg erhöht bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Integrationstyp: Diskrete GPUs verankern die KI-Computing-Architektur

Diskrete GPUs entfielen im Jahr 2025 auf 84,31 % des Umsatzes im GPU-Halbleitermarkt, was unterstreicht, wie KI-Computing-Anforderungen nun den Gesamtmix prägen. Dieser Anteil spiegelt die einfache Tatsache wider, dass integrierte Grafik immer noch nicht die Speicherbandbreite, dedizierte VRAM-Kapazität und Gleitkomma-Durchsatz liefern kann, die für groß angelegtes Modelltraining und Inferenz benötigt werden. Die Semiconductor Industry Association berichtete, dass KI-Beschleuniger den größten Teil des Halbleiterwerts in KI-Server-Racks ausmachen, was erklärt, warum diskrete Designs einen so großen Anteil am GPU-Halbleitermarkt halten. Produkteinführungen bei NVIDIA und AMD haben diese Position gestärkt, weil Käufer neue Hardware einführen können, während sie einen Großteil der gleichen Softwareumgebung und Deployment-Logik beibehalten. Diese Kontinuität ist in der GPU-Halbleiterbranche wichtig, weil Ersatzentscheidungen nun ebenso sehr von der Ökosystemstabilität wie von reinen Leistungsgewinnen abhängen.

Intels Crescent Island-Einführung auf der Computex 2026 zeigte, dass das diskrete Rechenzentrumsegment offen genug ist, um große Marktteilnehmer mit Server-Computing-Beziehungen und Packaging-Fähigkeiten anzuziehen. Gleichzeitig bleiben integrierte GPUs strategisch relevant in Mobilgeräten, Notebooks, displayzentrierten Automotive-Systemen und leichteren Edge-Inferenzaufgaben, bei denen Energieeffizienz wichtiger ist als Spitzendurchsatz. Der Entwurf hebt auch die Rolle der Chiplet-basierten Architektur hervor, insbesondere in AMDs Instinct-Roadmap, da sie die Ausbeute-Ökonomie für große Computing-Designs verbessert und es Anbietern ermöglicht, Produkte zu skalieren, ohne auf einen einzigen monolithischen Die angewiesen zu sein. Diese Architektur unterstützt eine breitere Produktplanung, da eine Designbasis mit verschiedenen Speicheransätzen für KI-, Gaming- und professionelle Anwendungsfälle kombiniert werden kann. Das Ergebnis ist ein GPU-Halbleitermarkt, in dem diskrete GPUs die Kontrolle über hochwertige KI-Workloads behalten, während integrierte Designs eine wichtige Rolle bei hochvolumigen Client- und eingebetteten Deployments behalten.

Nach Geräteanwendung: Rechenzentrum-Beschleuniger dominieren die Halbleiterausgaben

Rechenzentrum- und Server-Beschleuniger hielten im Jahr 2025 einen Anteil von 73,52 % am GPU-Halbleitermarkt und werden voraussichtlich bis 2031 mit einer CAGR von 24,35 % expandieren. Die Semiconductor Industry Association berichtete, dass der Halbleiterumsatz im KI-Rechenzentrum im Jahr 2026 670 Milliarden USD erreichte, was die Zentralität dieser Anwendung für den breiteren GPU-Halbleitermarkt unterstreicht. Derselbe Bericht zeigt auch, dass KI-Beschleuniger den größten Teil des Halbleiterwerts in KI-Server-Racks erfassen, sodass der Anwendungsmix nun der Infrastrukturinvestition mehr folgt als den Verbrauchereinheitenlieferungen. Eine weitere wichtige Verschiebung ist, dass die Inferenznachfrage voraussichtlich schneller wachsen wird als die Trainingsnachfrage, was installierte Plattformen länger produktiv halten sollte und gleichzeitig neue Deployments unterstützt. Dieses Gleichgewicht ist nützlich, weil es eine anhaltende Volumenachfrage unterstützt, auch wenn die Preisgestaltung pro Rack im Laufe der Zeit weniger aggressiv wird.

Andere Geräteanwendungen sind weiterhin wichtig, da sie die GPU-Nachfrage über mehrere Nutzungsmodelle und Ersatzzyklen verteilen. PCs und Workstations profitieren von lokalen KI-Inferenzanforderungen, und Microsofts Softwareunterstützungserweiterung 2026 für diskrete RTX-Systeme hat den Upgrade-Pfad für installierte Nutzer erweitert. Automotive und ADAS bleibt die am schnellsten wachsende Nicht-Rechenzentrum-Anwendung im Entwurf, da höherer Recheninhalt in größere Fahrzeugsegmente einzieht. Eingebettete und Edge-Geräte bieten ebenfalls eine bedeutende Nachfrageschicht, da GPU-IP-Lizenzierung und modulares Plattformdesign es Chipherstellern ermöglichen, Grafik- und KI-Fähigkeiten zu integrieren, ohne vollständige benutzerdefinierte Stacks von Grund auf neu zu entwickeln. Dies lässt den GPU-Halbleitermarkt mit einem klaren Schwerpunkt in Rechenzentren, aber ohne eine einzige Abhängigkeit von einer einzigen Anwendung.

Nach Endnutzer: Unternehmens-Cloud-Ausgaben steuern die GPU-Beschaffung

Cloud, Rechenzentrum und Unternehmens-IT hielten im Jahr 2025 76,39 % des GPU-Halbleitermarktanteils, und dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 24,64 % expandieren. Dieser Mix bestätigt, dass institutionelles KI-Deployment Gaming als wichtigsten Umsatz- und Beschaffungsanker im GPU-Halbleitermarkt abgelöst hat. NVIDIAs GJ2026-Umsatz erreichte 215,9 Milliarden USD, davon 193,7 Milliarden USD aus Rechenzentren, was unterstreicht, wie stark Unternehmens- und Hyperscaler-Ausgaben nun die Lieferantenergebnisse prägen.[2]NVIDIA Corporation, „NVIDIA gibt Finanzergebnisse für das vierte Quartal und das Geschäftsjahr 2026 bekannt”, US-Börsenaufsichtsbehörde Archiv, sec.gov AMD meldete ebenfalls 5,8 Milliarden USD Rechenzentrumsumsatz in Q1 2026, was zeigt, dass große Käufer aktiv einen zweiten Hochleistungsversorgungspfad finanzieren, anstatt sich auf einen einzigen Anbieter zu verlassen. Dieses Endnutzerprofil ist wichtig, weil Infrastrukturkäufer typischerweise nicht nur Chips, sondern auch vollständige Systemplattformen, Softwarekompatibilität und langfristige Serviceverpflichtungen erwerben.

Die verbleibenden Endnutzergruppen prägen weiterhin die Tiefe und Widerstandsfähigkeit des GPU-Halbleitermarkts. Unterhaltungselektronik und Gaming unterstützen weiterhin hochvolumige GDDR-orientierte Designzyklen, auch wenn ihr Umsatzgewicht im Vergleich zu Rechenzentrum-GPUs gesunken ist. Automotive-Käufer arbeiten von einer kleineren Basis aus, bleiben aber nach der Zertifizierung oft für die Lebensdauer eines Fahrzeugprogramms an eine Plattform gebunden. Telekommunikation, Industrie, Robotik, medizinische Bildgebung, wissenschaftliche Simulation und andere spezialisierte Nutzer fügen eine Schicht stetiger Beschaffung hinzu, die weniger den Schwankungen der Verbrauchernachfrage ausgesetzt ist. Das bedeutet, dass der GPU-Halbleitermarkt weiterhin von unternehmensgroßen Computing-Käufern angeführt wird, während mehrere kleinere Endnutzerkanäle dazu beitragen, die Breite über den Zyklus hinweg aufrechtzuerhalten.

Nach Speichertyp: HBM-Architektur definiert die KI-GPU-Leistungsgrenzen neu

HBM-basierte GPUs hielten im Jahr 2025 einen Anteil von 66,54 % an der GPU-Halbleitermarktgröße und werden voraussichtlich bis 2031 mit einer CAGR von 24,16 % expandieren. Der Entwurf macht deutlich, dass diese Position aus den Speicherbandbreitenanforderungen von KI-Workloads mit großen Modellen resultiert, die neue Premium-GPU-Generationen in Richtung HBM-Architekturen gedrängt haben. Diese Verschiebung ist wichtig, weil die Speicherwahl im GPU-Halbleitermarkt keine sekundre Designentscheidung mehr ist. Sie bestimmt nun, welche Plattformen Frontier-Training und hochdurchsatzfähige Inferenz im kommerziellen Maßstab unterstützen können. In der Praxis ist HBM zu einem Teil der Leistungsgrenze für Premium-KI-Plattformen geworden und nicht mehr zu einer Komponente, die ausgetauscht werden kann, ohne das Systemprofil zu verändern.

GDDR-basierte GPUs spielen weiterhin eine bedeutende Rolle in Gaming, professioneller Visualisierung, PCs und Automotive-Display-Anwendungen, wo Kosteneffizienz und Leistungsgrenzen wichtiger sind als absolute Bandbreite. Gemeinsame DDR- und LPDDR-Speicherkonfigurationen bleiben wichtig in Smartphones, Tablets und Einsteiger-Notebooks, wo die Stückzahlen hoch sind, auch wenn der Umsatz pro Einheit niedriger ist. Der Input stellt auch fest, dass die Normkonformität für HBM4 und zukünftige Generationen als Eintrittsbarriere für Speicheranbieter fungiert, die Zugang zur nächsten Welle von Premium-KI-GPU-Programmen suchen. Das schafft eine weitere Konzentrationsstufe in der Lieferkette, da nur qualifizierte Anbieter an den fortschrittlichsten Plattformen teilnehmen können. Infolgedessen wächst der GPU-Halbleitermarkt weiterhin nach Stückzahl über mehrere Speichertypen hinweg, aber das wertvollste Wachstum bleibt eng mit der HBM-Verfügbarkeit und -Qualifizierung verbunden.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 49,51 % am GPU-Halbleitermarkt und behielt damit die Führungsposition beim Eintritt in das Jahr 2026. Der Hauptgrund ist, dass die größten Hyperscaler-Käufer ihren Hauptsitz in den Vereinigten Staaten haben und ihre KI-Infrastrukturbudgets weiterhin die Nachfrage nach GPUs im Halbleitermarkt antreiben. Der Entwurf besagt, dass Amazon, Microsoft, Alphabet, Meta und Oracle auf dem Weg waren, im Jahr 2026 mehr als 600 Milliarden USD für KI-Infrastruktur auszugeben, was erklärt, warum die regionale Nachfrage konzentriert blieb, auch wenn der Rechenzentrumsaufbau geografisch verteilt war. NVIDIAs GJ2026-Umsatz und AMDs Rechenzentrumsergebnis in Q1 2026 spiegeln beide dieses Ausgabenmuster wider, da nordamerikanische Käufer weiterhin zentral für hochwertige Beschaffung und Produktqualifizierung sind. Kanada zieht durch politische Unterstützung mehr KI-Computing-Investitionen an, während Mexiko als sekundärer Rechenzentrumsstandort im Zusammenhang mit Nearshoring und regionaler Diversifizierung an Relevanz gewinnt. Zusammen halten diese Faktoren Nordamerika im Kern der Nachfrage, Plattformtests und frühen Deployment-Aktivitäten im GPU-Halbleitermarkt.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 24,57 % expandieren, was es zur am schnellsten wachsenden regionalen Schicht im GPU-Halbleitermarkt macht. Die Region wächst durch einen anderen Mix von Treibern, da sie Endnachfrage, Speicherversorgung, Packaging-Kapazität, Ausrüstungsinvestitionen und souveräne Computing-Programme in einem breiten Ökosystem kombiniert. Südkorea bleibt besonders wichtig, da Samsung Electronics und SK Hynix die HBM-Produktion verankern, was die Region auch dann zentral für die Premium-KI-Lieferkette macht, wenn die endgültige Systemnachfrage anderswo liegt. Japan unterstützt den GPU-Halbleitermarkt ebenfalls vorgelagert, und die Semiconductor Equipment Association of Japan prognostizierte, dass der japanische Markt für Halbleiter- und FPD-Fertigungsausrüstung im GJ2026 5.500,4 Milliarden JPY (36,7 Milliarden USD) erreichen würde.[3]Semiconductor Equipment Association of Japan, „Prognose für Halbleiter- und FPD-Fertigungsausrüstung, Januar 2026”, Semiconductor Equipment Association of Japan, seaj.or.jp Dieser Anstieg spiegelt KI-verknüpfte Investitionen in fortschrittliche Logik- und Speicherkapazität wider, was bedeutet, dass die GPU-Nachfrage auf Werkzeuge, Materialien und Produktionsinfrastruktur zurückwirkt.

Europas Rolle im GPU-Halbleitermarkt wird durch Compliance, Datenresidenz und die Präferenz für lokal betriebenes KI-Computing in regulierten Anwendungsfällen unterstützt. Deutschland, das Vereinigte Königreich und Frankreich bleiben die größten Nachfragepools in der Region, und inländische Cloud-Betreiber skalieren lokale GPU-Kapazität als Reaktion auf Unternehmensanforderungen. Das Nachfrageprofil der Region ist weniger an Verbraucherersatzzyklen und mehr an vertrauenswürdigen Deployment-Bedingungen für Finanz-, Gesundheits- und Behörden-Workloads gebunden. Außerhalb Europas bleiben Südamerika sowie der Nahe Osten und Afrika kleiner im Anteil, aber strategisch wichtig, da Energieverfügbarkeit, Ausbau der digitalen Infrastruktur und souveräne Technologieprioritäten neue Nischen für Premium-KI-Computing-Nachfrage schaffen. Dies lässt den GPU-Halbleitermarkt mit einer regionalen Struktur, in der Nordamerika bei der aktuellen Nachfrage führt, Asien-Pazifik durch Versorgungs- und Deployment-Tiefe am schnellsten wächst und andere Regionen dort expandieren, wo Regulierung, Infrastruktur oder staatlich geförderte Programme klare Kaufauslöser schaffen.

Wettbewerbslandschaft

Der GPU-Halbleitermarkt bleibt auf der Premium-KI-Rechenzentrumsebene mäßig konzentriert. NVIDIA hält weiterhin die klarste Führungsposition, da seine Hardware durch CUDA, TensorRT und NeMo verstärkt wird, was die Wechselkosten für Entwickler und Unternehmensnutzer erhöht. NVIDIAs GJ2026-Umsatz erreichte 215,9 Milliarden USD, davon 193,7 Milliarden USD aus Rechenzentren, was die starke Position des Unternehmens am wertvollsten Ende des GPU-Halbleitermarkts demonstriert. Das Unternehmen nutzte 2026 auch, um diesen Vorsprung durch den Blackwell-Hochlauf, die Vera Rubin-Plattform und RTX Spark-Systeme für Windows-KI-PCs auszubauen. Diese Schritte zeigen eine Strategie, die Rechenzentren, wissenschaftliches Computing, Netzwerke und clientseitige KI unter einer einzigen Plattform-Roadmap verbindet.

AMD ist zum primären Herausforderer im GPU-Halbleitermarkt geworden, indem es einen stetigen jährlichen Rhythmus rund um die Instinct-Familie aufgebaut hat, anstatt nur in langen Abständen zu reagieren. AMD meldete 5,8 Milliarden USD Rechenzentrumsumsatz in Q1 2026, ein Plus von 57 % im Jahresvergleich, und verknüpfte dieses Ergebnis mit dem Deployment-Momentum für Instinct-Beschleuniger in KI-Training und Inferenz. Das gibt Hyperscalern und Unternehmenskäufern eine echte zweite Quelle auf der Hochleistungsebene, was in einem Markt wichtig ist, der durch Zuteilungsrisiken und lange Vorlaufzeiten geprägt ist. Intel verfolgt eine andere Öffnung, indem es Inferenz-Workloads und Standard-luftgekühlte Deployments mit Crescent Island anvisiert und gleichzeitig EMIB-Packaging einsetzt, um die Konzentration rund um CoWoS-basierte Systemansätze herauszufordern.[4]Intel Corporation, „Intel kündigt neue KI-Innovationen auf der Computex an, Chip-to-Rackscale-KI-Lösungen werden an Kunden geliefert”, Intel Corporation, intc.com Diese Strategien beseitigen NVIDIAs Vorsprung nicht, aber sie erweitern das Feld genug, um den GPU-Halbleitermarkt wettbewerbsfähiger zu machen, als eine Einzelanbieter-Betrachtung vermuten lässt.

Der GPU-Halbleitermarkt bleibt auch breit, weil nicht jede Chance in Hyperscaler-großen KI-Clustern liegt. Mobile, eingebettete, industrielle Bildverarbeitung, medizinische Bildgebung und Automotive-Edge-Inferenz erfordern alle unterschiedliche Abwägungen von Kosten, Leistung, Zertifizierung und Latenz. Das schafft Raum für Anbieter mit engeren Architekturen, Lizenzmodellen oder Plattformspezialisierung, auch wenn sie nicht die Spitzenebene der KI-Trainingssysteme herausfordern. Es bedeutet auch, dass Compliance-Standards, Softwarekompatibilität und Packaging-Zugang genauso wichtig sein können wie Spitzen-Benchmark-Leistung, wenn Käufer einen Anbieter wählen. Das Ergebnis ist eine Wettbewerbsstruktur, in der der Premium-KI-Rechenzentrumsumsatz konzentriert ist, der gesamte GPU-Halbleitermarkt aber immer noch mehrere Schichten differenzierten Wettbewerbs enthält.

Führende Unternehmen der GPU-Halbleiterbranche

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: NVIDIA stellte RTX Spark auf der GTC Taipei in Partnerschaft mit Microsoft vor, einen Superchip, der eine Blackwell RTX GPU mit einer 20-Kern-NVIDIA Grace CPU über NVLink Chip-to-Chip-Interconnect integriert, 1 Petaflop KI-Leistung und bis zu 128 GB einheitlichen Speicher für Windows-KI-PC-Anwendungen liefert. Systeme von ASUS, Dell, HP, Lenovo und Microsoft Surface sind für die Verfügbarkeit im Herbst 2026 geplant.

- Mai 2026: NVIDIA meldete einen Rekord-Rechenzentrumsumsatz von 75,2 Milliarden USD für Q1 GJ2027, ein Plus von 92 % im Jahresvergleich, angetrieben durch den Hochlauf der Blackwell- und Vera Rubin-Plattformen und die Erweiterung von KI-Netzwerklösungen. NVIDIAs Vorstand genehmigte ein zusätzliches Aktienrückkaufprogramm von 80 Milliarden USD und erhöhte die vierteljährliche Bardividende von 0,01 USD auf 0,25 USD pro Aktie.

- Mai 2026: AMD meldete einen Rechenzentrumsumsatz von 5,8 Milliarden USD für Q1 2026, ein Plus von 57 % im Jahresvergleich, wobei OEMs und ODMs Instinct MI350X GPUs im großen Maßstab für KI-Training und Inferenz einsetzen. AMD prognostizierte für Q2 2026 einen Gesamtumsatz von 11,2 Milliarden USD, was einem Wachstum von 46 % im Jahresvergleich entspricht, und skizzierte die Instinct MI400 Helios Rack-Architektur für groß angelegte KI-Deployments.

- Januar 2026: Das US Bureau of Industry and Security erließ eine endgültige Regel, die am 15. Januar 2026 in Kraft trat und die Exportlizenzprüfungsrichtlinie für NVIDIA H200 und AMD MI325X-äquivalente Chips von der Vermutung der Ablehnung auf eine fallweise Prüfung für Exporte nach China und Macau umstellte, vorbehaltlich Endnutzerzertifizierung und Leistungsüberprüfungsanforderungen. Das Weiße Haus verhängte gleichzeitig einen Zoll von 25 % auf fortschrittliche KI-Chips gemäß Abschnitt 232, was eine Kostenschicht für grenzüberschreitende Transaktionen mit fortschrittlichen GPUs hinzufügte.

Umfang des globalen GPU-Halbleitermarktberichts

Der GPU-Halbleitermarkt bezieht sich auf den Markt für Halbleiterkomponenten und integrierte Schaltkreise, die für die Durchführung von Grafikverarbeitung, parallelem Computing und beschleunigtem Computing entwickelt wurden. Der Umfang des Berichts umfasst GPU-Halbleiterprodukte, die in Anwendungen wie Unterhaltungselektronik, Gaming, Rechenzentren, künstliche Intelligenz, Automotive und industrielles Computing eingesetzt werden.

Der GPU-Halbleitermarktbericht ist segmentiert nach Integrationstyp (Integrierte GPUs und Diskrete GPUs), Geräteanwendung (Mobilgeräte und Tablets, PCs und Workstations, Rechenzentrum- und Server-Beschleuniger, Spielkonsolen und Handheld-Geräte, Automotive und ADAS sowie eingebettete und Edge-Geräte), Endnutzer (Unterhaltungselektronik und Gaming, Cloud, Rechenzentrum und Unternehmens-IT, Telekommunikation, Automotive, Industrie und Robotik sowie sonstige Endnutzer), Speichertyp (GDDR-basierte GPUs, HBM-basierte GPUs, gemeinsame DDR/LPDDR-Speicher-GPUs sowie sonstige Speichertypen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Integrierte GPUs |

| Diskrete GPUs |

| Mobilgeräte und Tablets |

| PCs und Workstations |

| Rechenzentrum- und Server-Beschleuniger |

| Spielkonsolen und Handheld-Geräte |

| Automotive und ADAS |

| Eingebettete und Edge-Geräte |

| Unterhaltungselektronik und Gaming |

| Cloud, Rechenzentrum und Unternehmens-IT |

| Telekommunikation |

| Automotive |

| Industrie und Robotik |

| Sonstige Endnutzer |

| GDDR-basierte GPUs |

| HBM-basierte GPUs |

| Gemeinsame DDR/LPDDR-Speicher-GPUs |

| Sonstige Speichertypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Integrationstyp | Integrierte GPUs | |

| Diskrete GPUs | ||

| Nach Geräteanwendung | Mobilgeräte und Tablets | |

| PCs und Workstations | ||

| Rechenzentrum- und Server-Beschleuniger | ||

| Spielkonsolen und Handheld-Geräte | ||

| Automotive und ADAS | ||

| Eingebettete und Edge-Geräte | ||

| Nach Endnutzer | Unterhaltungselektronik und Gaming | |

| Cloud, Rechenzentrum und Unternehmens-IT | ||

| Telekommunikation | ||

| Automotive | ||

| Industrie und Robotik | ||

| Sonstige Endnutzer | ||

| Nach Speichertyp | GDDR-basierte GPUs | |

| HBM-basierte GPUs | ||

| Gemeinsame DDR/LPDDR-Speicher-GPUs | ||

| Sonstige Speichertypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des GPU-Halbleiterbereichs?

Die GPU-Halbleitermarktgröße betrug im Jahr 2025 189,43 Milliarden USD, erreichte im Jahr 2026 228,61 Milliarden USD und wird bis 2031 voraussichtlich 647,34 Milliarden USD bei einer CAGR von 23,14 % erreichen.

Welche Anwendung führt bei der Umsatzgenerierung für GPU-Chips?

Rechenzentrum- und Server-Beschleuniger führten im Jahr 2025 mit einem Anteil von 73,52 %, was zeigt, dass KI-Infrastruktur das wichtigste Nachfragezentrum bleibt.

Welche Endnutzergruppe treibt die stärkste Nachfrage an?

Cloud, Rechenzentrum und Unternehmens-IT hielten im Jahr 2025 einen Anteil von 76,39 % und werden voraussichtlich bis 2031 die schnellste CAGR von 24,64 % verzeichnen.

Warum gewinnen HBM-basierte GPUs so stark an Bedeutung?

HBM-basierte GPUs führten im Jahr 2025 mit einem Anteil von 66,54 % und werden voraussichtlich mit einer CAGR von 24,16 % wachsen, da KI-Workloads mit großen Modellen eine deutlich höhere Speicherbandbreite erfordern.

Welche Region wächst am schnellsten beim GPU-Deployment und der Versorgungsexpansion?

Asien-Pazifik wird voraussichtlich bis 2031 die schnellste CAGR von 24,57 % verzeichnen, unterstützt durch Speicherproduktion, Ausrüstungsinvestitionen und breite KI-Infrastrukturaktivitäten.

Was ist das Hauptrisiko für eine breitere GPU-Akzeptanz außerhalb von Hyperscalern?

Hohe Plattformkosten bleiben das größte Hindernis, da fortschrittlicher Speicher und Packaging die Systempreise für Telekommunikations-, Industrie- und andere budgetsensible Käufer erhöht halten.

Seite zuletzt aktualisiert am: