GPU-Chiplet-Packaging-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

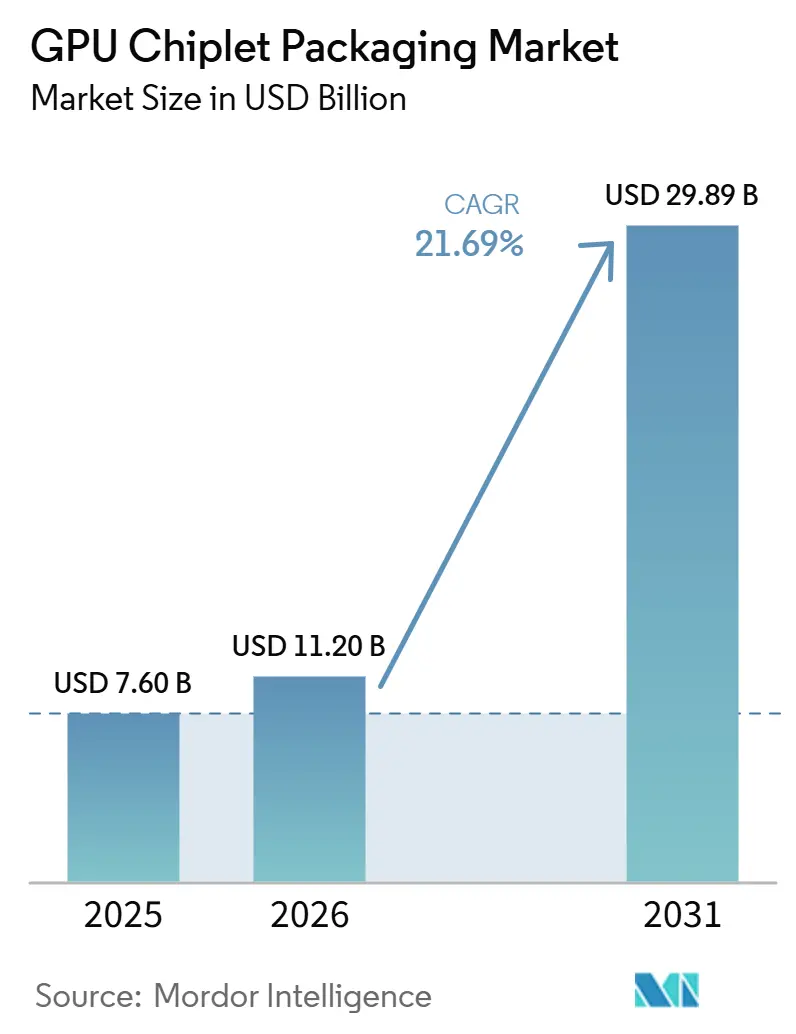

| Marktgröße (2026) | 11.20 Milliarden US-Dollar |

| Marktgröße (2031) | 29.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.69% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

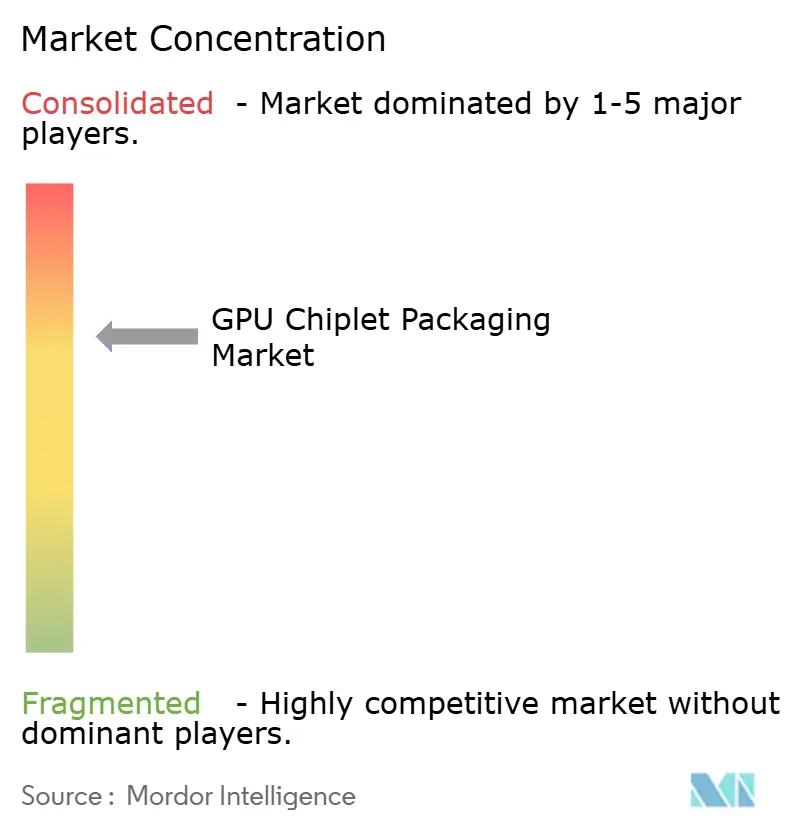

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GPU-Chiplet-Packaging-Marktanalyse von Mordor Intelligence

Die Größe des GPU-Chiplet-Packaging-Marktes wird voraussichtlich von 7,60 Milliarden USD im Jahr 2025 auf 11,20 Milliarden USD im Jahr 2026 steigen und bis 2031 29,89 Milliarden USD erreichen, mit einer CAGR von 21,69 % über den Zeitraum 2026–2031. Der GPU-Chiplet-Packaging-Markt expandiert, weil führende GPU-Roadmaps von sehr großen monolithischen Dies hin zu Multi-Die-Architekturen übergegangen sind, die mehr Rechenleistung, mehr Speicherbandbreite und ein besseres Yield-Management in fortschrittlichen KI-Systemen unterstützen können. Die Nachfrage wird am stärksten durch KI-Training- und Inferenz-Hardware angetrieben, bei der HBM-angebundene Beschleuniger 2,5D- oder 3D-Integrationsmethoden erfordern, die nun zentral für die Produktqualifizierung und Serienlieferung sind. Der GPU-Chiplet-Packaging-Markt spiegelt auch ein starkes regionales Ungleichgewicht wider, da die leistungsfähigsten Foundry-, OSAT- und Substrat-Netzwerke weiterhin in der Asien-Pazifik-Region konzentriert sind, während Nordamerika beginnt, inländische Kapazitäten aufzubauen. Die Kosten bleiben eine bedeutende Hürde, da die fortschrittlichsten Packagedesigns komplexere Montageprozesse, strengere Wärmekontrolle und längere Lieferantenqualifizierungszyklen erfordern als einfachere Packageformate. Der GPU-Chiplet-Packaging-Markt entwickelt sich auch unter einem geteilten Architekturmodell, bei dem offene Chiplet-Interconnect-Standards voranschreiten, aber ein großer Anteil der aktuellen hochvolumigen GPU-Packages weiterhin von proprietären Die-zu-Die-Plattformen abhängt.

Wichtigste Erkenntnisse des Berichts

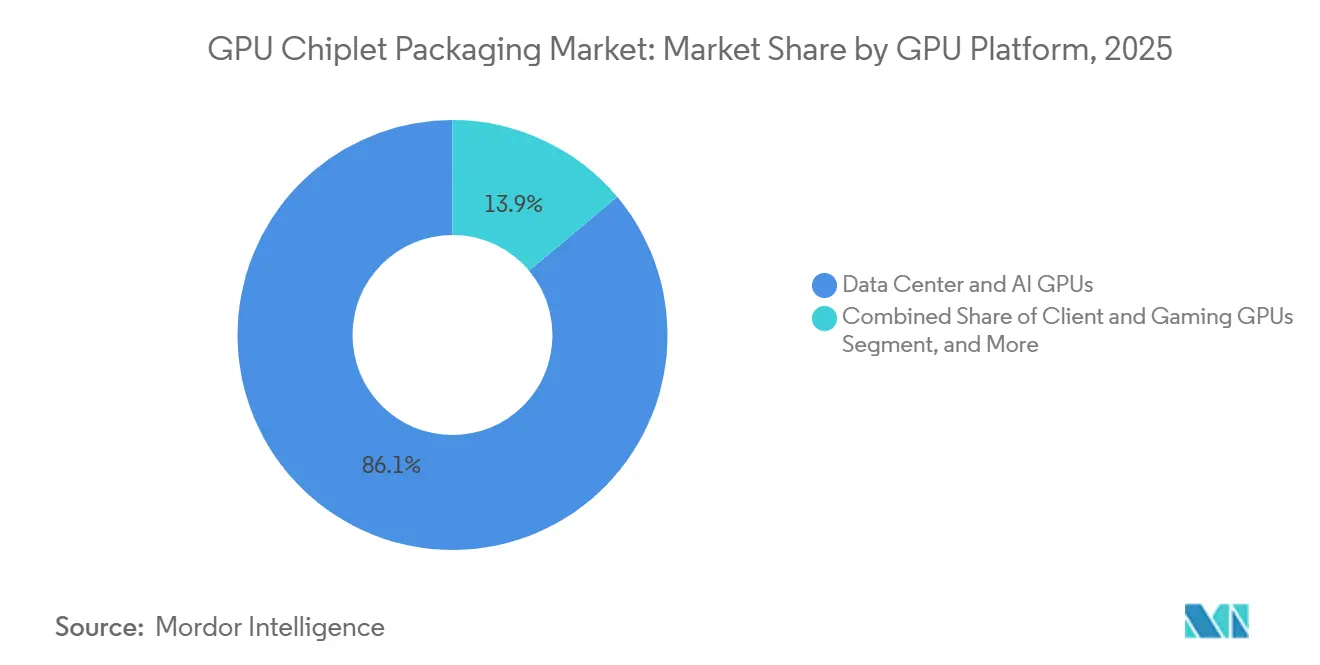

- Nach GPU-Plattform hielten Rechenzentrum- und KI-GPUs im Jahr 2025 einen Anteil von 86,11 % am GPU-Chiplet-Packaging-Markt, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 23,21 % wachsen wird.

- Nach Packaging-Technologie entfiel im Jahr 2025 ein Anteil von 68,33 % auf 2,5D-Interposer- und Bridge-basiertes Packaging, während 3D-gestapeltes und Hybrid-gebondetes Packaging bis 2031 voraussichtlich mit einer CAGR von 23,62 % wachsen wird.

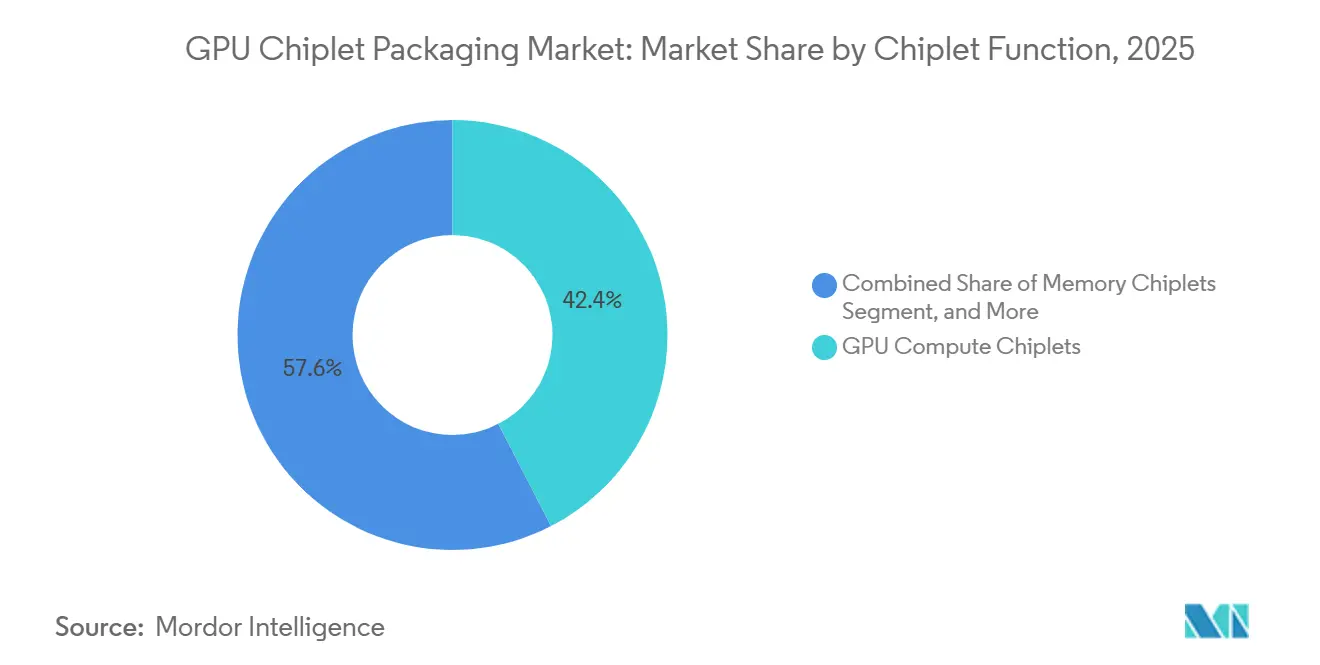

- Nach Chiplet-Funktion entfielen im Jahr 2025 42,42 % des Marktanteils auf GPU-Compute-Chiplets, während Speicher-Chiplets und HBM-Integration bis 2031 voraussichtlich mit einer CAGR von 23,53 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 69,12 % des Marktanteils auf KI-Training und Inferenz, und dieses Segment wird bis 2031 voraussichtlich ebenfalls mit einer CAGR von 23,32 % wachsen.

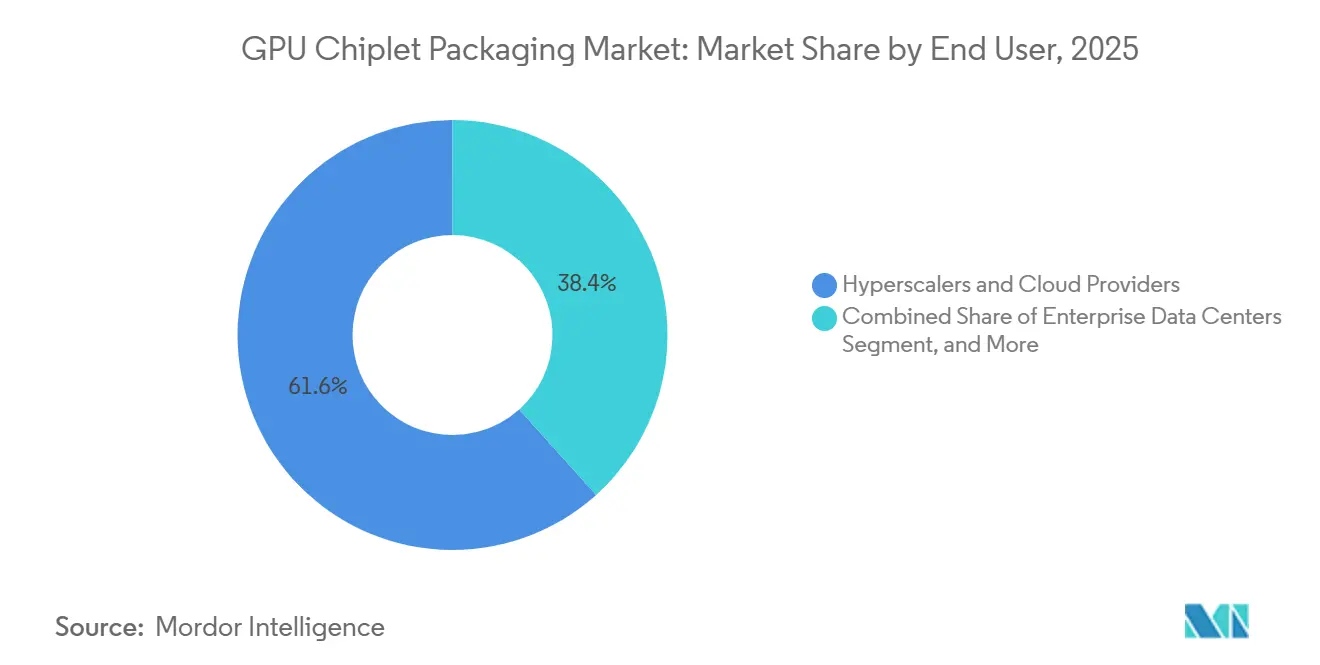

- Nach Endnutzer hielten Hyperscaler und Cloud-Anbieter im Jahr 2025 einen Anteil von 61,65 % und werden bis 2031 voraussichtlich eine CAGR von 23,28 % verzeichnen.

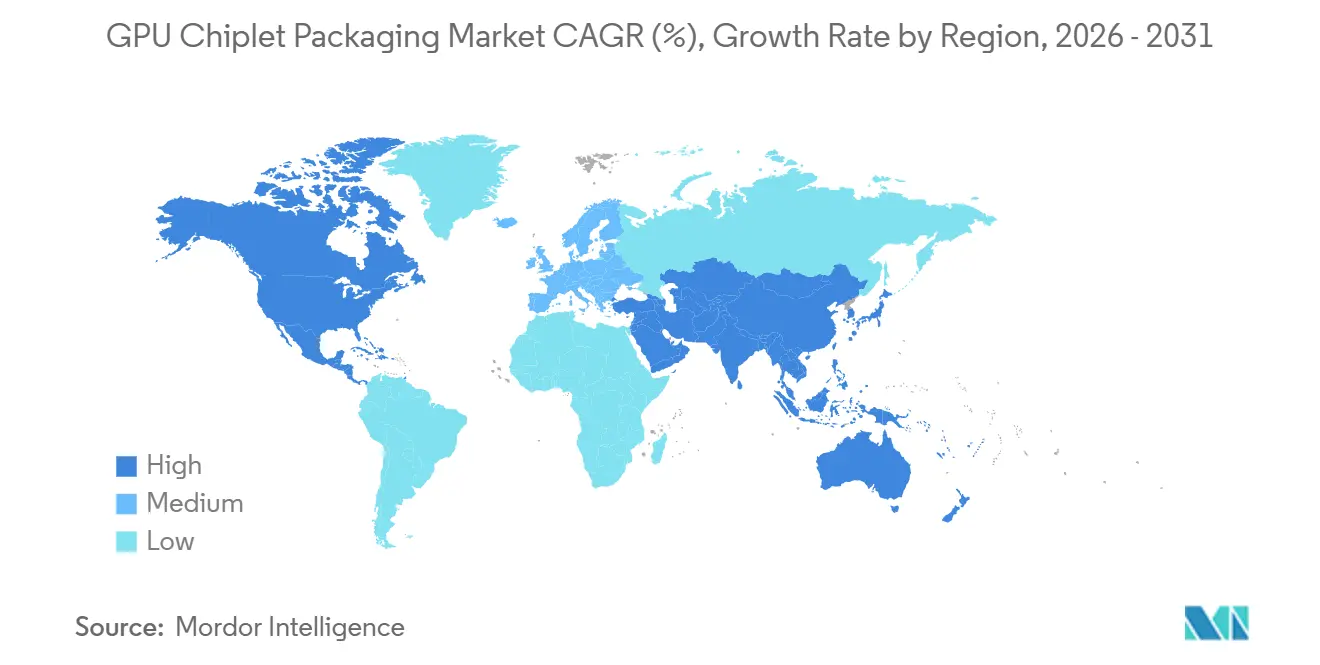

- Nach Geografie führte die Asien-Pazifik-Region im Jahr 2025 mit einem Anteil von 88,44 %, während Nordamerika bis 2031 voraussichtlich die schnellste CAGR von 23,42 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GPU-Chiplet-Packaging-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KI-GPU-Nachfrage nach HBM-angebundenen Packages | +6.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Heterogene Integration für die Leistungsskalierung von Rechenzentren | +4.8% | Nordamerika und Asien-Pazifik als Kern, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Yield-Vorteil kleinerer GPU-Chiplets gegenüber monolithischen Dies | +3.5% | Global | Mittelfristig (2–4 Jahre) |

| Investitionen in Advanced-Packaging-Kapazitäten durch Foundries und OSATs | +2.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung der resilienten Lieferkette hin zur Chiplet-basierten Design-Wiederverwendung | +2.1% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| GPU-Roadmaps erfordern Multi-Die-Wärme- und Leistungsoptimierung | +1.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI-GPU-Nachfrage nach HBM-angebundenen Packages

Die KI-Infrastrukturausgaben von Hyperscalern bleiben der deutlichste kurzfristige Nachfragetreiber für den GPU-Chiplet-Packaging-Markt. Das Rechenzentrumsegment von NVIDIA erzielte im ersten Quartal des Geschäftsjahres 2027, dem Quartal bis April 2026, einen Umsatz von 75,2 Milliarden USD, was einem Anstieg von 92 % gegenüber dem Vorjahr entspricht, während die Prognose für das zweite Quartal des Geschäftsjahres 2027 auf 91,0 Milliarden USD festgesetzt wurde.[1]NVIDIA Corporation, "NVIDIA meldet Finanzergebnisse für das erste Quartal des Geschäftsjahres 2027," NVIDIA, nvidianews.nvidia.com Der Entwurf verknüpft diesen Produkthochlauf direkt mit der Package-Komplexität, da jedes Blackwell-B200-Package 2 Compute-Dies mit 8 HBM3E-Stacks auf einem CoWoS-L-Substrat kombiniert. Diese Konfiguration bedeutet, dass jede neue KI-GPU-Bestellung direkte Nachfrage nach Advanced-Packaging-Linien, fortschrittlichen Substraten und hochdichter Speicherintegration erzeugt. Das Ergebnis ist, dass der GPU-Chiplet-Packaging-Markt nicht mehr hauptsächlich durch breite Halbleiterzyklen geprägt wird, sondern durch den Zeitplan sehr großer Beschleuniger-Deployments. Dies erklärt auch, warum Packaging-Kapazität zu einem strategischen Engpass geworden ist und nicht mehr nur ein routinemäßiger Back-End-Fertigungsschritt.

Heterogene Integration für die Leistungsskalierung von Rechenzentren

Heterogene Integration ist zu einem zentralen Leistungshebel geworden, weil einfache Prozesskleinerungen nicht mehr ausreichend Systemgewinn für führende Beschleuniger liefern. Intel erklärte, dass Foveros Direct 3D durch direktes Kupfer-zu-Kupfer-Bonden eine Interconnect-Teilung von unter 10 µm erreicht und eine bis zu 10-fach feinere Interconnect-Dichte als herkömmliche Microbump-Ansätze bieten kann.[2]Intel Corporation, "Foveros Direct 3D Tech Brief," Intel Corporation, intel.com Diese Dichtestufe unterstützt die vertikalen Die-Stacking-Layouts, die benötigt werden, wenn Compute-, Speicher- und I/O-Funktionen innerhalb eines sehr kleinen physischen Abstands betrieben werden müssen. Dieselbe Architekturlogik geht über Flaggschiff-GPUs hinaus und findet Eingang in benutzerdefinierte KI-Inferenz-Silizium-Programme, die von Hyperscaler-Teams entwickelt werden. Dies verbreitert die adressierbare Volumenbasis für den GPU-Chiplet-Packaging-Markt über die Standard-GPU-Anbieter-Roadmap hinaus. Es erhöht auch die Bedeutung von Packaging-Teams, die gleichzeitig Design-, Wärme- und Montage-Einschränkungen berücksichtigen können.

Yield-Vorteil kleinerer GPU-Chiplets gegenüber monolithischen Dies

Chiplet-basierte Architekturen verbessern die Yield-Wirtschaftlichkeit, weil die Defektexposition mit zunehmender Die-Fläche steigt. Der Entwurf beschreibt einen klaren Unterschied zwischen sehr großen monolithischen Interposern und kleineren lokalen Silizium-Bridge-Ansätzen, die in CoWoS-L-ähnlichen Designs verwendet werden. Es wird festgestellt, dass lokale Bridge-Dies einen Yield von nahezu 90 % erreichen können, während äquivalent große monolithische Interposer einen Yield von nahezu 60 % erreichen können, was das Kostenprofil großer Beschleuniger-Packages wesentlich verändert. Kleinere wiederverwendbare Dies ermöglichen es Lieferanten auch, ein qualifiziertes Compute-Element über Rechenzentrum-, HPC- und Workstation-Produkte hinweg anzupassen, ohne den vollständigen Designaufwand jedes Mal zu wiederholen. Der Heterogeneous Integration Roadmap des IEEE identifiziert Design-Wiederverwendung und Kostenrückgewinnung über benachbarte SKUs als einen wesentlichen geschäftlichen Grund für die Multi-Die-Integration, nicht nur als technischen. Dies macht den GPU-Chiplet-Packaging-Markt attraktiver für Anbieter, die sowohl Leistungsskalierung als auch eine breitere Portfolio-Wiederverwendung anstreben.

Investitionen in Advanced-Packaging-Kapazitäten durch Foundries und OSATs

Kapazitätserweiterungen durch Foundries und OSATs erhöhen die mittelfristige Obergrenze für den GPU-Chiplet-Packaging-Markt. ASE Technology Holding legte 2026 den Grundstein für eine neue Anlage in Kaohsiung mit einer geplanten Investition von 17,8 Milliarden NTD (548 Millionen USD) zur Unterstützung von Advanced Packaging und Tests für KI-Chips.[3]ASE Technology Holding Co., Ltd., "ASE legt Grundstein für neue Hightech-Anlage in Kaohsiung," ASE Technology Holding, ase.aseglobal.com Amkor Technology legte im Oktober 2025 ebenfalls den Grundstein für einen 7 Milliarden USD teuren Advanced-Packaging- und Test-Campus in Peoria, Arizona, unterstützt durch bis zu 400 Millionen USD an CHIPS-Act-Förderung, wobei TSMC eine 10-jährige Beschaffungsvereinbarung eingegangen ist. Das US-Handelsministerium bestätigte separat vorläufige Unterstützungsbedingungen für Amkor im Rahmen des CHIPS-Anreizrahmens. Diese Projekte zeigen, dass Advanced-Packaging-Kapazität nun sowohl von öffentlichen Stellen als auch von großen Halbleiterkunden als strategische Infrastruktur behandelt wird. Selbst mit diesen Ausgaben wird der GPU-Chiplet-Packaging-Markt kurzfristig angebotsknapp bleiben, da Gerätelieferung, Prozessabstimmung und Kundenqualifizierung noch Zeit in Anspruch nehmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Packaging-Kosten und begrenzte Hochvolumen-Kapazität | -3.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Wärme- und Signalintegritätskomplexität bei dichten Interconnects | -2.4% | Global | Mittelfristig (2–4 Jahre) |

| Ökosystem-Lock-in rund um proprietäre Packaging-Plattformen | -1.6% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Qualifizierungsrisiko über GPU-, Speicher- und Substrat-Lieferanten hinweg | -1.0% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Packaging-Kosten und begrenzte Hochvolumen-Kapazität

Hohe Package-Kosten begrenzen nach wie vor die breite Einführung von Spitzenkonfigurationen auf die hochwertigsten Compute-Programme. Der Entwurf stellt einen klaren Unterschied zwischen CoWoS-L-Packaging für KI-GPUs der aktuellen Generation fest, das zusätzliche lokale Silizium-Bridge-Elemente, höhere Microbump-Zahlen und niedrigere Montage-Yields in frühen Phasen erfordert als einfachere CoWoS-S-Designs. Dieser Kostenunterschied ist bedeutsam, weil dieselben Kunden, die das Marktwachstum antreiben, auch den Großteil der verfügbaren qualifizierten Kapazität reservieren. Das Versorgungsproblem geht über die Montage allein hinaus, da Substrate, Spezialmaterialien und Bonding-Werkzeuge alle gemeinsam skalieren müssen, damit die kommerzielle Produktion reibungslos zunehmen kann. Jedes neue Package erfordert auch eine koordinierte Qualifizierung über GPU-, HBM- und Substrat-Lieferanten hinweg, bevor der Umsatz hochgefahren werden kann. Infolgedessen steht der GPU-Chiplet-Packaging-Markt vor einem strukturellen Missverhältnis zwischen starker Nachfragesichtbarkeit und langsamerer Angebotsbereitschaft.

Wärme- und Signalintegritätskomplexität bei dichten Interconnects

Wärme- und Signalintegritätsprobleme werden schwieriger zu handhaben, wenn die Anzahl der Chiplets steigt und HBM-Stacks höher werden. Der Heterogeneous Integration Roadmap des IEEE stellt fest, dass die unterschiedliche Wärmeausdehnung über Silizium, Substrate und Vergussmassen hinweg ein Co-Design auf Architektur-, Schaltkreis- und Systemebene erfordert. Eine Überprüfung aus dem Jahr 2025 in Nanomaterials berichtete, dass fortschrittliche Kühlstrukturen die maximale GPU-Temperatur in Forschungskonfigurationen von 120 °C auf 71 °C reduzierten. Diese Ansätze verbessern die Wärmekontrolle, fügen aber auch Prozesskomplexität hinzu, die den Yield bei der Übertragung in die Hochvolumenfertigung reduzieren kann. Bei sehr feinen Interconnect-Teilungen werden auch elektrische Toleranzen enger und die Packaging-Validierung anspruchsvoller. Dies hält die Ingenieurkosten und das Terminrisiko im gesamten GPU-Chiplet-Packaging-Markt hoch, insbesondere bei erstmaligen Package-Designs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach GPU-Plattform: Rechenzentrum-Nachfrage definiert Packaging-Komplexitäts-Benchmarks neu

Rechenzentrum- und KI-GPUs hielten im Jahr 2025 einen Marktanteil von 86,11 % am GPU-Chiplet-Packaging-Markt und werden bis 2031 voraussichtlich mit einer CAGR von 23,21 % wachsen. Diese Konzentration spiegelt die Tatsache wider, dass Hyperscaler und Unternehmens-KI-Programme die packaging-intensivsten Geräte bestellen, nicht die historisch höchsten Stückzahlgeräte. Diese Plattformen erfordern CoWoS-L, fortschrittliches organisches Substrat-Flip-Chip oder 3D-Integrationsmethoden, die pro Chip weit mehr Packaging-Wert tragen als Standard-Client-Grafikprodukte. Der Rechenzentrumsegment-Umsatz von NVIDIA von 75,2 Milliarden USD im ersten Quartal des Geschäftsjahres 2027 liefert einen aktuellen Anker für die Nachfrageintensität hinter dieser Kategorie. Der GPU-Chiplet-Packaging-Markt wird daher von der Plattformklasse angeführt, die den größten Speicherbandbreitenbedarf mit der größten Package-Komplexität kombiniert.

HPC-GPUs bilden die zweitgrößte Plattform im Entwurf und bedienen wissenschaftliche Rechenaufgaben, Klimamodellierung und Verteidigungsworkloads, die weiterhin leistungsfähiges 2,5D-Packaging erfordern. Ihre Stückzahlen sind niedriger als bei der KI-Beschleuniger-Klasse, aber ihre Leistungs- und Zuverlässigkeitsanforderungen bleiben anspruchsvoll. Professionelle und Workstation-GPUs befinden sich in einem mittleren Tier, wo fortschrittliche organische Substrat-Lösungen häufiger sind als vollständige Silizium-Interposer-Integration. Client- und Gaming-GPUs repräsentieren nach wie vor eine große Stückzahlbasis, erzeugen aber weniger Advanced-Packaging-Umsatz pro Chip, weil ihre Package-Strukturen weniger dicht und weniger speicherintensiv sind. Diese Lücke zwischen Stückzahlvolumen und Packaging-Wert weitet sich aus, da KI-Beschleuniger zu größeren Package-Footprints und höheren HBM-Stack-Zahlen übergehen. Diese wachsende Lücke stärkt die Premiumposition von Rechenzentrum-GPUs innerhalb des GPU-Chiplet-Packaging-Marktes.

Nach Packaging-Technologie: 3D-gestapelte Integration gewinnt an Bedeutung, da KI-Dichteanforderungen steigen

2,5D-Interposer- und Bridge-basiertes Packaging machte im Jahr 2025 68,33 % der GPU-Chiplet-Packaging-Marktgröße aus, während 3D-gestapeltes und Hybrid-gebondetes Packaging bis 2031 voraussichtlich mit einer CAGR von 23,62 % wachsen wird. Die aktuelle Führungsposition der 2,5D-Formate spiegelt die bewährte Fertigungsbereitschaft bei aktuellen KI-Beschleunigern in kommerzieller Auslieferung wider. Die CoWoS-Familie von TSMC und die EMIB-Plattform von Intel haben eine Produktionsbasis etabliert, der aktuelle Kunden bereits für Serienlieferung und Package-Zuverlässigkeit vertrauen. Intel positionierte Foveros Direct 3D auch als nächste Stufe für engeres direktes Bonden und dichtere vertikale Integration. Dies bedeutet, dass der GPU-Chiplet-Packaging-Markt weiterhin durch 2,5D-Umsätze verankert ist, auch wenn 3D-Technologien strategisch an Bedeutung gewinnen.

Der Entwurf zeigt, dass 3D-gestapelte und Hybrid-gebondete Formate an Dynamik gewinnen, weil zukünftige Speicher- und Logikdesigns eine viel feinere Interconnect-Geometrie benötigen, als herkömmliche Microbump-Prozesse unterstützen können. Fan-Out- und RDL-basiertes Packaging bietet einen alternativen Weg für Kunden, die fortschrittliche Integration ohne das vollständige Kostenprofil von Silizium-Interposer-Ansätzen benötigen. Organisches Substrat-basiertes Multi-Die-Packaging bleibt für Client-GPU- und Einstiegs-Workstation-Programme relevant, bei denen Bandbreitendichte und Wärmelast moderater sind. Die Einhaltung von Standards wird ebenfalls wichtiger, da Hochbandbreiten-Speicher-Schnittstellen und Die-zu-Die-Verbindungen innerhalb engerer elektrischer und thermischer Grenzen qualifiziert werden müssen. Dies stellt Prozessreife, nicht nur Neuheit, in den Mittelpunkt der kommerziellen Einführung. Infolgedessen wird sich der GPU-Chiplet-Packaging-Markt wahrscheinlich stufenweise entwickeln, wobei 2,5D im Volumen dominant bleibt, während 3D zunächst in den hochwertigsten Programmen expandiert.

Nach Chiplet-Funktion: HBM-Integration entwickelt sich zur entscheidenden Wachstumsvariable

GPU-Compute-Chiplets repräsentierten im Jahr 2025 42,42 % des Marktes nach Chiplet-Funktion, während Speicher-Chiplets und HBM-Integration bis 2031 voraussichtlich mit einer CAGR von 23,53 % wachsen werden. Compute-Chiplets bleiben die wertvollsten Dies in großen Beschleuniger-Packages, weil sie die Architektur, das Leistungsprofil und einen Großteil der Wärmehülle definieren. Sie bestimmen auch, wie der Rest des Packages ausgelegt werden muss, einschließlich Bridge-Platzierung, Substrat-Routing und Speichernähe. Die schnellere Expansion von Speicher-Chiplets und HBM-Integration zeigt, wie stark das Package-Design nun durch Bandbreitennachfrage statt allein durch Compute-Dichte geprägt wird. Der GPU-Chiplet-Packaging-Markt wird zunehmend davon beeinflusst, wie viele Speicher-Stacks jede neue Plattformgeneration trägt und wie nah diese Stacks an den Compute-Dies sitzen müssen.

Der Übergang von HBM3E zu HBM4 erhöht die Bedeutung des speicherseitigen Packagings, weil Stack-Höhe, Interconnect-Dichte und Package-Level-Yield gemeinsam schwieriger zu handhaben werden. I/O- und Base-Die-Chiplets dienen als Routing- und Leistungsschicht, die größere Packages elektrisch und thermisch stabil hält, wenn die Footprints wachsen. Konnektivitäts- und Interface-Chiplets werden ebenfalls wichtiger, da der Entwurf auf co-verpackte Optik und dichtere Systemintegrationspfade hinweist. Dies macht die Package-Architektur weniger linear, weil Compute-, Speicher-, Interface- und Leistungsfunktionen alle innerhalb desselben Montageplans ausbalanciert werden müssen. In diesem Umfeld wird die Speicherintegration zu einer der stärksten Variablen, die Kosten, Yield und Produkttiming beeinflussen. Deshalb erlebt die GPU-Chiplet-Packaging-Branche, wie HBM-Integration von einer unterstützenden Rolle zu einem zentralen Wachstumstreiber wird.

Nach Anwendung: KI-Workloads etablieren einen strukturellen Nachfrageboden über alle Segmente hinweg

KI-Training und Inferenz machten im Jahr 2025 69,12 % des Marktes nach Anwendung aus und werden bis 2031 voraussichtlich eine CAGR von 23,32 % verzeichnen. Diese Führungsposition spiegelt die Tatsache wider, dass die fortschrittlichsten GPU-Packages zuerst dort eingesetzt werden, wo sehr große Modelle sowohl dichte Speicherbandbreite als auch anhaltenden Durchsatz benötigen. Jeder große KI-Trainingscluster und jeder Hyperscaler-skalierte Inferenz-Rollout verstärkt die Nachfrage nach HBM-angebundenen Chiplet-Beschleunigern mit anspruchsvollen Package-Strukturen. Der Entwurf unterscheidet auch zwischen Training- und Inferenzverhalten und stellt fest, dass Inferenz oft durch größere installierte Basen skaliert und nicht nur durch die höchste Compute-Dichte pro Gerät. Diese Dynamik verbreitert die Lieferbasis für den GPU-Chiplet-Packaging-Markt auch innerhalb derselben Anwendungsfamilie.

Hochleistungsrechnen bleibt die zweitgrößte Anwendung, unterstützt durch staatliche, Forschungs- und wissenschaftliche Workloads, die weiterhin fortschrittliche 2,5D-Integration und starke Wärmezuverlässigkeit erfordern. Cloud-Computing fungiert sowohl als Anwendungsschicht als auch als Bereitstellungsmodell, weil dieselben verpackten GPU-Plattformen KI, Simulation und allgemeine Beschleunigung unterstützen können. Professionelle Visualisierung bleibt durch Ingenieurwesen, Simulation und Content-Creation-Anwendungsfälle relevant, die eine stetige, aber weniger extreme Package-Leistung benötigen. Gaming und Consumer-Grafik bleiben die historisch größte Stückzahlanwendung, erzeugen aber weniger Advanced-Packaging-Umsatz pro Chip als KI oder HPC. Diese Umsatzlücke weitet sich aus, weil KI-Beschleuniger weiterhin Packaging-Inhalt hinzufügen, während Gaming-Produkte in einfacheren Strukturen verbleiben. Der GPU-Chiplet-Packaging-Markt wird daher zunehmend von der Anwendungswertintensität abhängig als von reinen Stückzahllieferungen.

Nach Endnutzer: Hyperscaler definieren die Lieferkette und benutzerdefiniertes Silizium gestaltet die Wettbewerbslandschaft neu

Hyperscaler und Cloud-Anbieter hielten im Jahr 2025 einen Marktanteil von 61,65 % nach Endnutzer und werden bis 2031 voraussichtlich mit einer CAGR von 23,28 % wachsen. Diese Kundengruppe prägt Beschaffungstiming, Package-Qualifizierungsprioritäten und die Zuteilung der fortschrittlichsten Back-End-Kapazitäten. Der Entwurf macht deutlich, dass Lieferanten ohne direkte Hyperscaler-Beziehung eine schwächere Position haben, wenn sie versuchen, führenden CoWoS- oder SoIC-Zugang zu sichern. Es wird auch festgestellt, dass benutzerdefinierte Silizium-Programme großer Cloud-Plattformen die Menge der Chips erweitern, die um dieselben Advanced-Package-Ressourcen konkurrieren. Dies bedeutet, dass der GPU-Chiplet-Packaging-Markt nicht nur von Merchant-GPU-Anbietern beeinflusst wird, sondern auch von internen Beschleuniger-Teams innerhalb der größten Cloud-Unternehmen.

Unternehmensrechenzentren bilden das zweitgrößte Endnutzersegment und bewegen sich allmählich hin zu eigener KI-Infrastruktur, da Workloads reifen und die Auslastung verbessert wird. Forschungs- und staatliche HPC-Zentren bleiben im absoluten Anteil kleiner, sind aber strategisch wichtig, weil sie weiterhin Frontier-Packaging-Leistung für nationale Rechenprogramme fordern. OEMs und Systemintegratoren fungieren als Vertriebsmultiplikatoren, indem sie verpackte Beschleuniger in Server, Workstations und spezialisierte Compute-Systeme einbetten. Der Entwurf weist auch auf lange Vorlaufzeiten für Advanced-Packaged-GPU-Systeme hin, was frühere Kaufverpflichtungen von vielen Unternehmenskäufern fördert. Dieses Verhalten verbessert die Nachfragesichtbarkeit für etablierte Lieferanten, während der Späteinstieg für neue schwieriger wird. In diesem Sinne wird die GPU-Chiplet-Packaging-Branche ebenso sehr durch Kundenstruktur und Beschaffungsverhalten geprägt wie durch Technologie allein.

Geografische Analyse

Die Asien-Pazifik-Region hielt im Jahr 2025 einen Marktanteil von 88,44 % am GPU-Chiplet-Packaging-Markt, was die tiefe Konzentration der Region an Foundries, OSATs, Substrat-Lieferanten und Speicherproduzenten widerspiegelt. Taiwan verankert dieses Ökosystem durch die Advanced-Packaging-Basis von TSMC und die Größe von ASE Technology Holding im ausgelagerten Halbleitermontage- und Testbereich. Taiwans Vorteil liegt nicht nur in der Produktionskapazität, sondern auch in der Lieferkettennähe über Packaging-Materialien, Substrate und Ingenieurtalente hinweg. Südkorea stärkt die regionale Position durch HBM-Speicherführerschaft und damit verbundene Package-Integrationsfähigkeiten, die für KI-Beschleuniger entscheidend bleiben. Japan behält ebenfalls strategische Relevanz, weil die ABF-Substratproduktion lokaler Lieferanten an einem wichtigen Engpass in der breiteren Packaging-Kette sitzt.

Nordamerika wird bis 2031 voraussichtlich mit einer CAGR von 23,42 % wachsen und ist damit das am schnellsten wachsende regionale Cluster im GPU-Chiplet-Packaging-Markt. Der CHIPS and Science Act schuf eine stärkere Investitionsbasis für die inländische Fertigung und Packaging, mit öffentlichen und privaten Anreizen in Höhe von insgesamt 46,7 Milliarden USD gemäß dem zitierten CRS-Bericht. Der Advanced-Packaging- und Photonik-Campus von Amkor in Arizona und das New York Advanced Packaging and Photonics Center von GlobalFoundries sind die deutlichsten operativen Beispiele für diesen politisch geförderten Aufbau. GlobalFoundries erklärte, dass sein New Yorker Zentrum im Januar 2025 mit einer Investition von 575 Millionen USD und 75 Millionen USD an direkter CHIPS-Act-Förderung eröffnet wurde. Die Wachstumsrate der Region ist stark, weil sie von einer niedrigen Basis aus startet, nicht weil sie nahe daran ist, die Asien-Pazifik-Region in der aktuellen installierten Kapazität zu verdrängen.

Europa hält eine bescheidene kommerzielle Position im GPU-Chiplet-Packaging-Markt, bleibt aber in der 3D-Integration und heterogenen Packaging-Forschung wichtig. Die Relevanz der Region ergibt sich mehr aus der Technologieentwicklung an Zentren wie imec, Fraunhofer-Instituten und CEA-Leti als aus großen qualifizierten Produktionsvolumina. Südamerika, der Nahe Osten und Afrika bleiben Frühphasen-Nachfrageregionen und verfügen noch nicht über wesentliche Leading-Edge-Packaging-Fertigungsbasen. Der Nahe Osten entwickelt sich durch souveräne KI-Investitionsprogramme zu einem Nachfrageknoten, während Afrikas Rolle weiterhin an den breiteren Rechenzentrumsaufbau und importierte Beschleuniger-Versorgung gebunden ist.

Wettbewerbslandschaft

Der GPU-Chiplet-Packaging-Markt bleibt an der Spitze hochkonzentriert, wobei TSMC die stärkste Position bei CoWoS-L für aktuelle KI-GPU-Programme hält. Diese Position gibt TSMC erheblichen Einfluss auf Produkttiming, Kundenpriorisierung und Packaging-Migrationspfade, weil viele führende Beschleuniger von seinem qualifizierten Prozess-Stack abhängen. ASE Technology Holding bleibt ein wichtiger OSAT-Wettbewerber und erweitert KI-fokussierte Kapazitäten durch seine 2026 angekündigte Kaohsiung-Anlageninvestition. Intel ist der deutlichste direkte Technologie-Herausforderer durch EMIB und Foveros Direct 3D, die auf dichte Multi-Die- und Hybrid-gebondete Integrationsanforderungen abzielen. Die Wettbewerbsstruktur konzentriert sich daher auf eine enge Lieferantengruppe, die die erforderlichen Pitch-, Yield- und Zuverlässigkeitsstandards für die fortschrittlichsten KI-Packages erfüllen kann.

Partnerschaften und langfristige Verpflichtungen werden im GPU-Chiplet-Packaging-Markt ebenso wichtig wie reine Prozessfähigkeit. NVIDIA und Intel kündigten im September 2025 eine Co-Entwicklungsvereinbarung an, unterstützt durch eine NVIDIA-Investition von 5 Milliarden USD, und beide Unternehmen identifizierten Intels Packaging-Plattform als den zentralen technologischen Grund. Der Arizona-Campus von Amkor schritt ebenfalls voran, wobei TSMC eine 10-jährige Beschaffungsvereinbarung eingegangen ist, während Apple und NVIDIA als Anker-Kunden genannt wurden. Diese Schritte zeigen, dass die strategische Ausrichtung über Foundries, OSATs und Systemanbieter hinweg nun eine direkte Rolle dabei spielt, wer am schnellsten skalieren kann.

White-Space-Chancen entstehen rund um Panel-Level-Packaging, Glas-Interposer und co-verpackte Optik, auch wenn der Mainstream-Markt noch von etablierten 2,5D-Prozessen angeführt wird. Lieferanten, die Kosten senken können, ohne Interconnect-Dichte zu verlieren, könnten in mittleren KI- und benutzerdefinierten Silizium-Programmen Fuß fassen, die nicht die allerhöchste Package-Komplexität benötigen. Chinesische und breitere asiatische OSAT-Akteure bauen Kapazitäten auf und versuchen, in höherwertige Programme einzusteigen, aber die Qualifizierungstiefe trennt sie noch von der Spitzengruppe. Kurzfristig wird der GPU-Chiplet-Packaging-Markt wahrscheinlich konzentriert bleiben, weil nur eine begrenzte Anzahl von Unternehmen die fortschrittlichsten Package-Typen in kommerziellem Maßstab unterstützen kann.

GPU-Chiplet-Packaging-Branchenführer

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

Advanced Micro Devices, Inc.

Samsung Electronics Co., Ltd.

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: ASE Technology Holding legte den Grundstein für eine neue Hightech-Anlage in Kaohsiung, Taiwan, mit einer Investition von 17,8 Milliarden NTD (548 Millionen USD). Die Anlage zielt auf Advanced Packaging und Tests für KI-Chips ab und integriert Logistik, Fertigung und Tests innerhalb eines einzigen Smart-Factory-Campus.

- Januar 2026: Tongfu Microelectronics kündigte Pläne an, 4,4 Milliarden RMB (611 Millionen USD) durch Privatplatzierung aufzunehmen, um Packaging- und Testkapazitäten für Speicherchips, Wafer-Level-Packaging und Computing-Kommunikationsanwendungen zu erweitern, mit dem erklärten Ziel, seine Position als viertgrößter globaler OSAT zu stärken.

- Januar 2026: GlobalFoundries schloss ein Jahr nach der Ankündigung des New York Advanced Packaging and Photonics Center in seiner Anlage in Malta, New York, ab, mit einer Gesamtinvestition von 575 Millionen USD, ergänzt durch 75 Millionen USD an direkter CHIPS-Act-Förderung und 550 Millionen USD aus dem Green-CHIPS-Programm des Bundesstaates New York. Das Zentrum bietet Wafer-zu-Wafer-Bonden, 3D-heterogene Integration und schlüsselfertige Silizium-Photonik-Packaging und schafft über 5 Jahre rund 100 neue Arbeitsplätze.

- Oktober 2025: Amkor Technology legte den Grundstein für einen 7 Milliarden USD teuren Advanced-Packaging- und Test-Campus in Peoria, Arizona, die erste Hochvolumen-Inlands-OSAT-Anlage in den Vereinigten Staaten, unterstützt durch bis zu 400 Millionen USD an direkter CHIPS-Act-Förderung des US-Handelsministeriums. TSMC verpflichtete sich zu einer 10-jährigen Beschaffungsvereinbarung, und Apple und NVIDIA wurden als Anker-Kunden genannt.

Globaler GPU-Chiplet-Packaging-Markt Berichtsumfang

Der globale GPU-Chiplet-Packaging-Markt bezieht sich auf das Branchensegment, das sich auf die Entwicklung und den Einsatz fortschrittlicher Halbleiter-Packaging-Technologien konzentriert, die Chiplet-Architekturen nutzen, um leistungsstarke Grafikprozessoren (GPUs) zu bauen.

Der GPU-Chiplet-Packaging-Marktbericht ist segmentiert nach GPU-Plattform (Rechenzentrum- und KI-GPUs, HPC-GPUs, professionelle und Workstation-GPUs, Client- und Gaming-GPUs sowie andere GPU-Plattformen), Packaging-Technologie (2,5D-Interposer- und Bridge-basiertes Packaging, 3D-gestapeltes und Hybrid-gebondetes Packaging, Fan-Out- und RDL-basiertes Packaging, organisches Substrat-basiertes Multi-Die-Packaging sowie andere Packaging-Technologien), Chiplet-Funktion (GPU-Compute-Chiplets, Speicher-Chiplets, I/O- und Base-Die-Chiplets, Konnektivitäts- und Interface-Chiplets sowie andere Chiplets), Anwendung (KI-Training und Inferenz, Hochleistungsrechnen, Cloud-Computing, professionelle Visualisierung, Gaming und Consumer-Grafik sowie andere Anwendungen), Endnutzer (Hyperscaler und Cloud-Anbieter, Unternehmensrechenzentren, Forschungs- und staatliche HPC-Zentren, OEMs und Systemintegratoren sowie andere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Rechenzentrum- und KI-GPUs |

| HPC-GPUs |

| Professionelle und Workstation-GPUs |

| Client- und Gaming-GPUs |

| Andere GPU-Plattformen |

| 2,5D-Interposer- und Bridge-basiertes Packaging |

| 3D-gestapeltes und Hybrid-gebondetes Packaging |

| Fan-Out- und RDL-basiertes Packaging |

| Organisches Substrat-basiertes Multi-Die-Packaging |

| Andere Packaging-Technologien |

| GPU-Compute-Chiplets |

| Speicher-Chiplets |

| I/O- und Base-Die-Chiplets |

| Konnektivitäts- und Interface-Chiplets |

| Andere Chiplets |

| KI-Training und Inferenz |

| Hochleistungsrechnen |

| Cloud-Computing |

| Professionelle Visualisierung |

| Gaming und Consumer-Grafik |

| Andere Anwendungen |

| Hyperscaler und Cloud-Anbieter |

| Unternehmensrechenzentren |

| Forschungs- und staatliche HPC-Zentren |

| OEMs und Systemintegratoren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten | |

| Afrika |

| Nach GPU-Plattform | Rechenzentrum- und KI-GPUs | |

| HPC-GPUs | ||

| Professionelle und Workstation-GPUs | ||

| Client- und Gaming-GPUs | ||

| Andere GPU-Plattformen | ||

| Nach Packaging-Technologie | 2,5D-Interposer- und Bridge-basiertes Packaging | |

| 3D-gestapeltes und Hybrid-gebondetes Packaging | ||

| Fan-Out- und RDL-basiertes Packaging | ||

| Organisches Substrat-basiertes Multi-Die-Packaging | ||

| Andere Packaging-Technologien | ||

| Nach Chiplet-Funktion | GPU-Compute-Chiplets | |

| Speicher-Chiplets | ||

| I/O- und Base-Die-Chiplets | ||

| Konnektivitäts- und Interface-Chiplets | ||

| Andere Chiplets | ||

| Nach Anwendung | KI-Training und Inferenz | |

| Hochleistungsrechnen | ||

| Cloud-Computing | ||

| Professionelle Visualisierung | ||

| Gaming und Consumer-Grafik | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Hyperscaler und Cloud-Anbieter | |

| Unternehmensrechenzentren | ||

| Forschungs- und staatliche HPC-Zentren | ||

| OEMs und Systemintegratoren | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten | ||

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GPU-Chiplet-Packaging-Markt im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der GPU-Chiplet-Packaging-Markt beläuft sich im Jahr 2026 auf 11,20 Milliarden USD und wird bis 2031 voraussichtlich 29,89 Milliarden USD bei einer CAGR von 21,69 % erreichen.

Warum steigt die Nachfrage nach Advanced GPU-Packaging so schnell?

Die Nachfrage steigt, weil KI-Training- und Inferenz-Beschleuniger HBM-angebundene Multi-Die-Package-Designs benötigen, und diese Designs hängen von fortschrittlicher 2,5D- und 3D-Integration ab.

Welche GPU-Plattform erzeugt den meisten Packaging-Umsatz?

Rechenzentrum- und KI-GPUs führen mit großem Abstand mit einem Anteil von 86,11 % im Jahr 2025, weil sie die packaging-intensivsten Konfigurationen verwenden.

Welche Packaging-Technologie führt heute und welche wächst am schnellsten?

2,5D-Interposer- und Bridge-basiertes Packaging führte im Jahr 2025 mit einem Anteil von 68,33 %, während 3D-gestapeltes und Hybrid-gebondetes Packaging mit einer CAGR von 23,62 % bis 2031 am schnellsten wächst.

Warum ist die Asien-Pazifik-Region in diesem Bereich so dominant?

Die Asien-Pazifik-Region hielt im Jahr 2025 einen Anteil von 88,44 %, weil Taiwan, Südkorea, Japan und China zusammen die stärkste Kombination aus Foundry-, OSAT-, Speicher- und Substrat-Fähigkeiten bieten.

Was ist die größte Herausforderung, die den Sektor zurückhält?

Die größte Herausforderung ist die Kombination aus hohen Package-Kosten, begrenzter qualifizierter Kapazität und der Wärme- und Signalintegritätskomplexität, die mit dichteren Chiplet- und HBM-Designs einhergeht.

Seite zuletzt aktualisiert am: