Pakistan-Tiefkühlkostmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

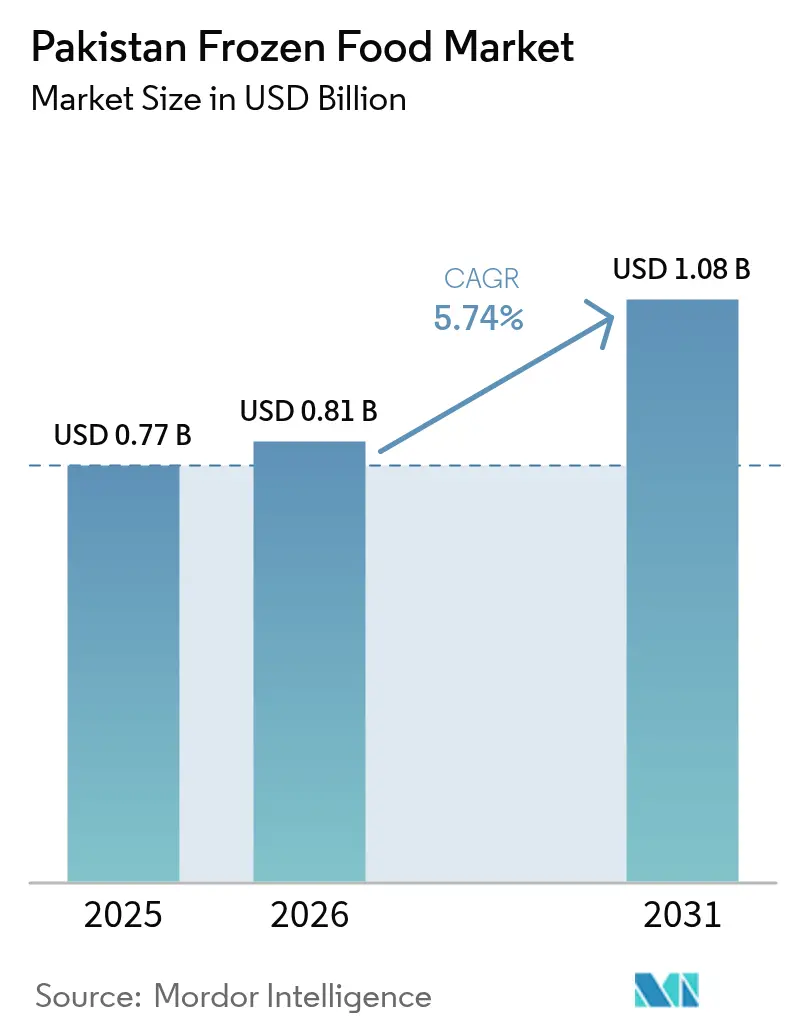

| Marktgröße im Basisjahr (2025) | 0.77 Milliarden US-Dollar |

| Marktgröße (2026) | 0.81 Milliarden US-Dollar |

| Marktgröße (2031) | 1.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pakistan-Tiefkühlkostmarkt Analyse von Mordor Intelligence

Die Größe des Pakistan-Tiefkühlkostmarkts wurde im Jahr 2025 auf 0,77 Milliarden USD geschätzt und wird voraussichtlich von 0,81 Milliarden USD im Jahr 2026 auf 1,08 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,74 % während des Prognosezeitraums (2026–2031). Die städtischen Einkommen steigen stetig, immer mehr Frauen treten ins Berufsleben ein, und gezielte Branchenanreize stärken die Nachfrage nach praktischen, halal-zertifizierten Mahlzeitoptionen in großen Städten. Als Reaktion darauf bauen die Produzenten die Kühlketteninfrastruktur aus, um logistische Verluste zu reduzieren und den Vertrieb in ländliche Märkte auszuweiten. Die Einführung energieeffizienter Gefrierverfahren ermöglicht es den Herstellern, die Auswirkungen hoher Energiekosten abzumildern. Gleichzeitig veranschaulichen Kooperationen wie die Partnerschaft zwischen Symrise und Shan Foods eine breitere Bewegung hin zu einer stärkeren Lokalisierung von Zutaten und Verpackungen – eine Strategie, die darauf abzielt, die Branche gegen Währungsschwankungen abzupuffern.

Wesentliche Erkenntnisse des Berichts

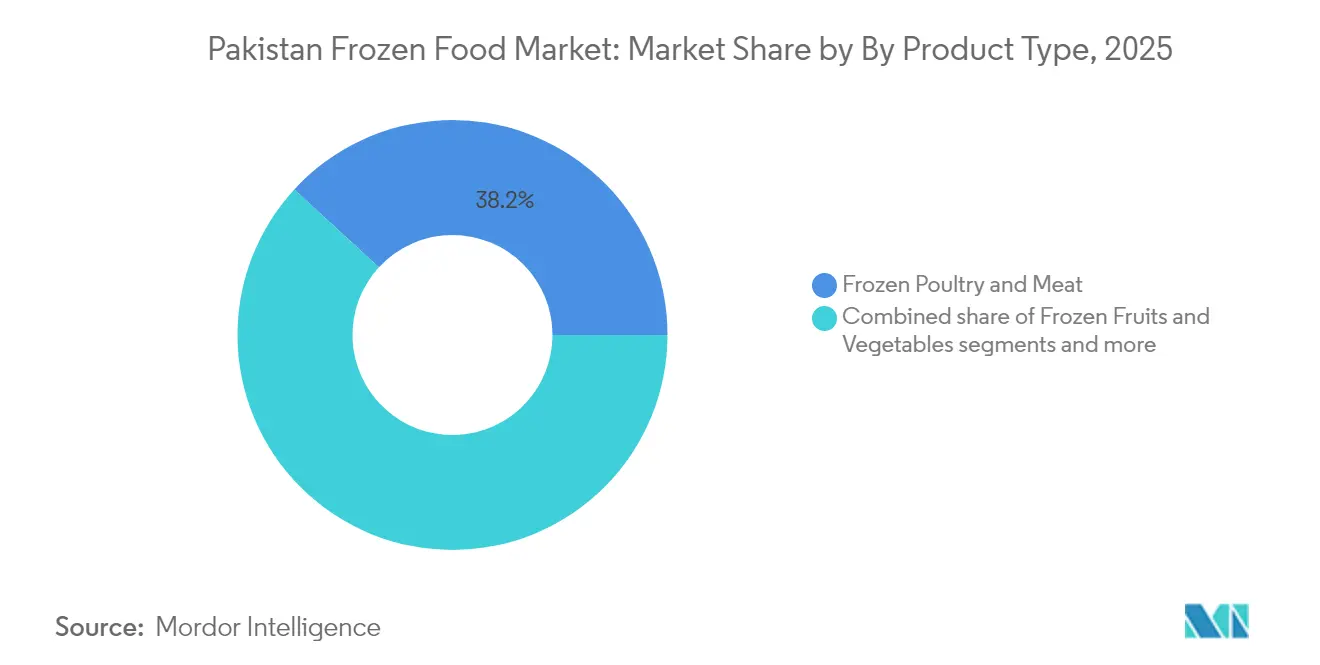

- Nach Produkttyp führte Tiefkühlgeflügel und -fleisch den Pakistan-Tiefkühlkostmarkt mit einem Anteil von 38,16 % im Jahr 2025 an; Tiefkühlsnacks und -vorspeisen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,38 % wachsen.

- Nach Produktkategorie erzielte das Kochfertig-Segment 2025 einen Umsatzanteil von 42,63 %; das Verzehrfertig-Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,72 % wachsen.

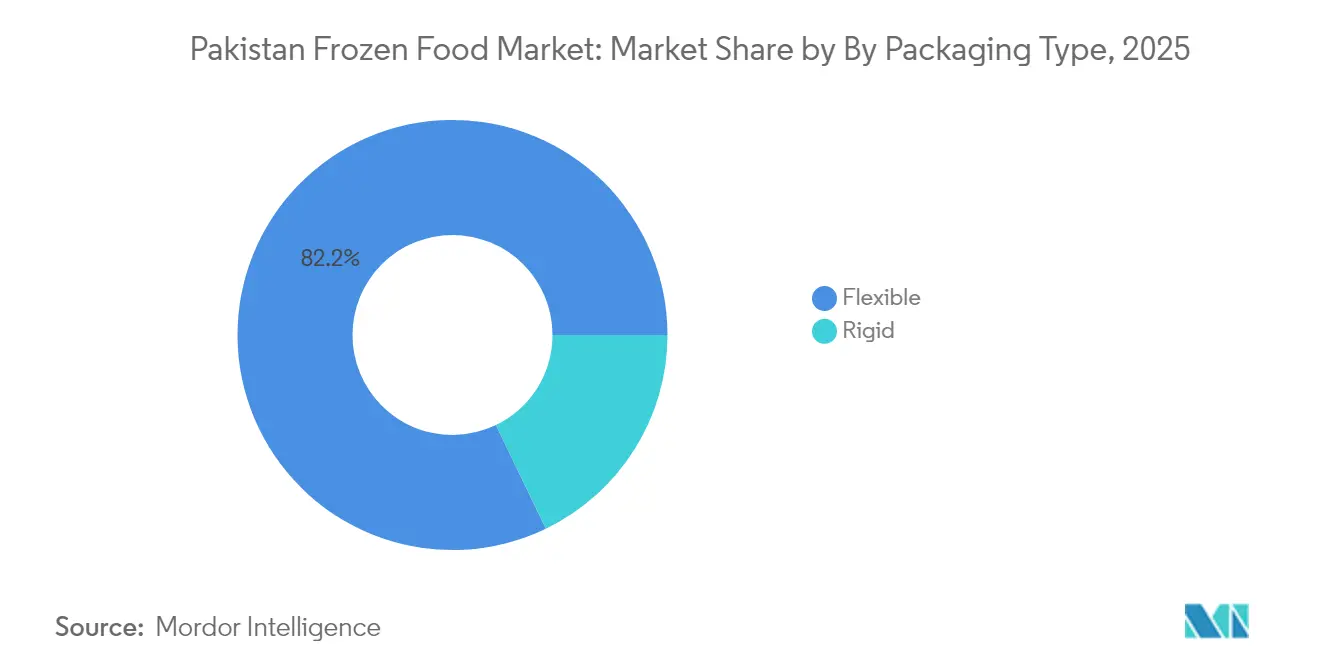

- Nach Verpackungstyp entfielen 2025 flexible Formate auf 82,15 % des Umsatzes; starre Verpackungen werden voraussichtlich bis 2031 mit einer CAGR von 6,65 % wachsen.

- Nach Vertriebskanal entfielen auf Außer-Haus-Verpflegungskanäle 71,78 % des Marktanteils des Pakistan-Tiefkühlkostmarkts im Jahr 2025, während der Lebensmitteleinzelhandel voraussichtlich bis 2031 mit einer CAGR von 6,82 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Pakistan-Tiefkühlkostmarkts

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasche Urbanisierung und wachsende Erwerbsbevölkerung bei Frauen | +1.2% | Städte in Punjab und Sindh | Mittelfristig (2–4 Jahre) |

| Investitionen in Kühlkette und Logistik | +0.9% | Nationale Industriekorridore | Langfristig (≥ 4 Jahre) |

| Ausbau der Geflügel- und Fleischverarbeitung | +0.8% | Punjab und Khyber Pakhtunkhwa | Mittelfristig (2–4 Jahre) |

| Religiöse und Halal-Positionierung | +0.6% | Golfexportmärkte, muslimische Verbraucher im ganzen Land | Langfristig (≥ 4 Jahre) |

| Einführung fortschrittlicher Gefrierverfahren | +0.4% | Industriezentren in Punjab und Sindh | Langfristig (≥ 4 Jahre) |

| Nullzoll-Anreize für Kühltechnik | +0.3% | Produktionsstätten im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung und wachsende Erwerbsbevölkerung bei Frauen

Pakistans sich verändernde demografische Landschaft, geprägt durch rasche Urbanisierung und einem wachsenden Anteil von Frauen in der Erwerbsbevölkerung, treibt einen deutlichen Anstieg der Nachfrage nach Convenience-Food an. Da 36,8 % der Bevölkerung in städtischen Zentren leben, konzentriert sich die Kaufkraft zunehmend in den Städten. Größere Haushaltsgrößen mit durchschnittlich sechs Mitgliedern fördern ebenfalls den Kauf größerer Mengen, insbesondere bei Tiefkühlprodukten. Da zudem 57 % der Bevölkerung zwischen 15 und 64 Jahre alt sind, besteht eine starke Dynamik hin zu zeitsparenden Ernährungsoptionen, wie das Pakistan Bureau of Statistics anmerkt. In großen Ballungsräumen wie Karatschi und Lahore hat die zunehmende Verbreitung von Doppelverdiener-Haushalten, teilweise angetrieben durch berufstätige Frauen, den Wandel hin zu kochfertigen und verzehrfertigen Produkten beschleunigt. Diese Entwicklungen werden durch eine überwiegend junge Bevölkerung verstärkt, die in den Arbeitsmarkt eintritt, sowie durch sinkende Geburtenraten in ländlichen Regionen, die beide zu veränderten Konsummustern beitragen. Infolgedessen wandeln sich Tiefkühlprodukte von Gelegenheitskäufen zu alltäglichen Grundbedürfnissen und gestalten die Marktdynamik über verschiedene Einkommensgruppen hinweg neu.

Investitionen in Kühlkette und Logistik

Strategische Investitionen treiben den Schwung der Infrastrukturmodernisierung voran. Bemerkenswert ist, dass CK Hutchison eine Hafeninfrastrukturinvestition von 1 Milliarde USD angekündigt hat, die darauf abzielt, die Kühlkettenkapazitäten für temperatursensible Produkte zu stärken[1]Quelle: Reuters, "CK Hutchison plant eine Hafeninfrastrukturinvestition von 1 Milliarde USD in Pakistan," reuters.com. Diese Investition soll erhebliche Lücken in Pakistans Kaltlagerungsnetzwerk schließen. Das Pakistan Institute of Development Economics (Institut für Entwicklungsökonomie Pakistan) hebt ein dringendes Problem hervor: Die Nachernteverluste bei verderblichen Waren in Pakistan liegen zwischen 30 % und 40 %, eine Folge unzureichender Kühlfahrzeuge und Kühllagereinrichtungen. Um diesen Herausforderungen entgegenzuwirken, fördern internationale Partnerschaften den Einsatz fortschrittlicher Gefrierverfahren. Unternehmen wie Air Products und OctoFrost sind federführend und führen Individual Quick Freezing (IQF)-Systeme ein, die nicht nur die Produktqualität erhalten, sondern auch die Haltbarkeit verlängern. Öffentlich-private Partnerschaften spielen eine zentrale Rolle, indem sie sowohl inländische Investitionen als auch ausländisches Fachwissen für das Wachstum nutzen. Diese Infrastrukturverbesserungen sind nicht bloße Upgrades; sie sind entscheidend für die Marktexpansion. Ein zuverlässiges Kühlkettennetzwerk erweitert die geografische Reichweite über städtische Gebiete hinaus, wie im Strategischen Handelspolitischen Rahmen dargelegt.

Ausbau der Geflügel- und Fleischverarbeitung

Pakistans Viehwirtschaftssektor verzeichnet eine erhebliche Kapazitätserweiterung. In den Provinzen Punjab und Khyber Pakhtunkhwa investieren wichtige Akteure in modernste Schlachtungs- und Verarbeitungsanlagen, die internationalen Maßstäben entsprechen. Während Pakistan stolz als viertgrößter Milchproduzent der Welt dasteht, werden mit nur 3 % seiner Produktion verarbeitet, besteht ein ausgeprägtes Potenzial für Wertschöpfung, insbesondere bei tiefgekühlten Molkereiprodukten, wie das Pakistan Institute of Development Economics (Institut für Entwicklungsökonomie Pakistan) hervorhebt. Das Streben nach Halal-Zertifizierung ist nicht nur eine regulatorische Hürde; es katalysiert umfassende Qualitätsverbesserungen. Unternehmen übernehmen zunehmend HACCP-konforme Systeme mit Blick auf die nahöstlichen Märkte. Hier haben pakistanische Lebensmittelprodukte dank ihrer vertrauten Geschmacksprofile eine Nische gefunden. Dieser Anstieg der Verarbeitungskapazität sichert nicht nur eine stetige Versorgung mit Rohstoffen für Tiefkühlprodukte, sondern fördert auch Skaleneffekte, die die Inputkosten für Hersteller senken.

Religiöse und Halal-Positionierung

Pakistans islamische Identität bietet einen Wettbewerbsvorteil auf dem globalen Halal-Lebensmittelmarkt, insbesondere im Nahen Osten. Dort haben Marken wie K&N's eine bedeutende Nische erschlossen[2]Quelle: FoodNavigator-Asia, "Warum pakistanische Lebensmittel im Nahen Osten erfolgreich sind," foodnavigator-asia.com. Halal bedeutet für diese Marken nicht nur religiöse Einhaltung; es geht auch um die Sicherstellung von Qualität und ethischer Beschaffung – Werte, die bei muslimischen Verbrauchern weltweit tief verankert sind. Pakistanische Verarbeiter übernehmen zunehmend die Zertifizierung des Standards and Metrology Institute for Islamic Countries (SMIIC) (Institut für Normen und Metrologie für islamische Länder). Sie investieren auch in Rückverfolgbarkeitssysteme und Drittprüfungen, um die Halal-Integrität entlang der gesamten Lieferkette aufrechtzuerhalten. Diese religiöse Positionierung segmentiert nicht nur den Markt, sondern ermöglicht es pakistanischen Tiefkühlkostproduzenten auch, international Premiumpreise zu erzielen. Im Inland kultivieren sie Markentreue bei Verbrauchern, die Halal-Authentizität priorisieren. Da die globale Nachfrage nach Halal-Lebensmitteln steigt, sind pakistanische Unternehmen mit ihren authentischen religiösen Qualifikationen und wettbewerbsfähigen Herstellungskosten gut positioniert, um einen größeren Marktanteil zu gewinnen.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Energieengpässe und hohe Stromtarife | -1.4% | National, besonders ausgeprägt in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Unterentwickelte ländliche Kühlketteninfrastruktur | -0.8% | Ländliche Gebiete, insbesondere Belutschistan und abgelegene Regionen | Langfristig (≥ 4 Jahre) |

| Schwankende Rohstoff- und Importkosten | -0.6% | National, importabhängige Verarbeiter | Mittelfristig (2–4 Jahre) |

| Begrenzte Verbraucherbekanntheit außerhalb großer Städte | -0.4% | Mittelstädte und ländliche Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieengpässe und hohe Stromtarife

Pakistans Energiekrise stellt ein wesentliches Hindernis für das Wachstum des Tiefkühlkostsektors dar. Die industriellen Stromkosten liegen zwischen 13 und 15 Cent pro Kilowattstunde, was Pakistan gegenüber seinen regionalen Mitbewerbern benachteiligt. Selbst bei ausreichender Erzeugungskapazität sank der industrielle Verbrauch im Haushaltsjahr 2024. Dieser Rückgang ist größtenteils darauf zurückzuführen, dass Hersteller auf hinter dem Zähler installierte Solaranlagen und Batteriespeicher umsteigen, um ihre Netzabhängigkeit zu verringern. Erschwerend kommt hinzu, dass Probleme mit der Kreisschuld zu einer unzuverlässigen Versorgung führen, was Tiefkühlkostverarbeiter dazu zwingt, in Notstromaggregate zu investieren. Darüber hinaus haben Stromtariferhöhungen – eine Maßnahme zur Angleichung an die Darlehensbedingungen des Internationalen Währungsfonds – die Wirtschaftlichkeit für Kühllager- und Gefrieroperationen belastet, die besonders energieintensiv sind. Als Reaktion darauf setzt der Sektor verstärkt auf energieeffiziente Technologien und erneuerbare Energiesysteme. Das erhebliche Kapital, das für diese Investitionen erforderlich ist, stellt jedoch eine Herausforderung dar, insbesondere für kleinere Verarbeiter.

Unterentwickelte ländliche Kühlketteninfrastruktur

Laut dem Pakistan Bureau of Statistics leben 63,2 % der pakistanischen Bevölkerung außerhalb städtischer Zentren, und diese ländlichen Gebiete kämpfen mit begrenzten Kühllager- und Kühlfahrzeugnetzwerken. Dieser Infrastrukturmangel ist besonders in Belutschistan und den abgelegenen Regionen von Khyber Pakhtunkhwa ausgeprägt. Hier werden die Herausforderungen durch eingeschränkten Stromzugang und mangelhafte Straßenanbindung verschärft. Infolgedessen sind ländliche Verbraucher, die hauptsächlich auf traditionelle Einzelhandelskanäle ohne Kühlung angewiesen sind, in ihren Möglichkeiten eingeschränkt. Sie können entweder lagerstabile Alternativen wählen oder sich mit Produkten begnügen, die aufgrund von Temperaturschwankungen während der Distribution an Qualität eingebüßt haben. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) hebt dieses Problem als weitverbreitete Einschränkung in der Asien-Pazifik-Region hervor. Sie stellt fest, dass Mikro-, Klein- und mittelständische Lebensmittelverarbeitungsunternehmen mit unzureichender Infrastruktur zu kämpfen haben, die ihre Marktreichweite behindert. Um diese ländliche Infrastrukturlücke zu schließen, besteht ein dringender Bedarf an koordinierten öffentlich-privaten Investitionen. Dazu gehören nicht nur Kühllagereinrichtungen und Kühlfahrzeuge, sondern auch eine zuverlässige Stromversorgung. Diese Aufgabe ist jedoch eine mehrjährige Herausforderung, die das unmittelbare Marktwachstum über städtische Gebiete hinaus begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fleischdominanz prägt die Marktstruktur

Im Jahr 2025 erzielen Tiefkühlgeflügel und -fleischprodukte einen Marktanteil von 38,16 % und unterstreichen damit die Stärke von Pakistans Viehwirtschaftssektor und die robusten Verarbeitungskapazitäten in den Provinzen Punjab und Khyber Pakhtunkhwa. Dieses Segment profitiert von einem Schub, da Fleisch und seine Zubereitungen auf der globalen Bühne einen Wettbewerbsvorteil aufweisen. Tiefkühlsnacks und -vorspeisen sind derweil die herausragenden Leistungsträger und werden voraussichtlich bis 2031 mit einer CAGR von 7,38 % wachsen. Dieser Anstieg ist größtenteils auf die Urbanisierung und einen Wandel der Konsumgewohnheiten zurückzuführen, insbesondere bei der jüngeren Generation, die Bequemlichkeit und Abwechslung schätzt. Tiefkühlfrüchte und -gemüse hingegen erfreuen sich einer beständigen Nachfrage.

Tiefkühlmeeresfrüchte kämpfen mit Lieferkettenengpässen, hauptsächlich aufgrund einer begrenzten Küstenverarbeitungskapazität. Im Gegensatz dazu etablieren sich tiefgekühlte Fertiggerichte als Premiumangebot, das auf städtische Haushalte mit mehr verfügbarem Einkommen abzielt. Das schwüle Klima und die zunehmende Verbreitung des modernen Einzelhandels in Großstädten haben Tiefkühldessertes und Speiseeis einen erheblichen Auftrieb gegeben. Diese Segmentdynamik verdeutlicht nicht nur die sich wandelnde Ernährungslandschaft, sondern spiegelt auch breitere wirtschaftliche Veränderungen wider. Während proteinbasierte Produkte weiterhin führend sind, erleben auf Bequemlichkeit ausgerichtete Kategorien einen rasanten Aufstieg. Dieser Trend steht im Einklang mit den sich verändernden Haushaltsstrukturen, insbesondere dem Aufkommen von Doppelverdiener-Familien, die zeitsparende kulinarische Lösungen suchen.

Nach Produktkategorie: Kochfertig-Produkte führen die Marktentwicklung an

Im Jahr 2025 dominiert das Kochfertig-Segment mit einem Marktanteil von 42,63 % und trifft damit die traditionelle pakistanische Betonung auf Zutatenkontrolle und authentische Aromen. Jahrzehntelange inländische Lebensmittelproduktion haben Fachwissen in der Verarbeitung aufgebaut und robuste Lieferketten für Rohstoffe etabliert. Gleichzeitig boomen Verzehrfertig-Produkte mit einer CAGR von 7,72 % bis 2031. Dieses Wachstum spiegelt einen Wandel in städtischen Lebensstilen wider, insbesondere bei Berufstätigen und berufstätigen Frauen, die nun Bequemlichkeit gegenüber zeitaufwendigem Kochen bevorzugen. Diese Wachstumsdiskrepanz unterstreicht eine breitere Transformation der Konsumgewohnheiten, angetrieben durch rasche Urbanisierung und engere Haushaltszeitpläne.

Diese Entwicklung wird durch die Einweihung einer Anlage der Symrise-Shan Foods-Zusammenarbeit im September 2024 verdeutlicht, die sich auf Würzmittel, Brühwürfel, Verarbeitungsfleisch und Snacks konzentriert. Ihr Ziel ist es, traditionelle Aromen mit zeitgemäßer Bequemlichkeit zu verbinden. Darüber hinaus entstehen andere Kategorien mit Spezialartikeln wie ethnischen Tiefkühllebensmitteln und Produkten, die auf spezifische Ernährungsbedürfnisse zugeschnitten sind, um Nischenmärkte zu bedienen. Diese Segmentierung unterstreicht Pakistans Balanceakt: das Erbe seiner reichen kulinarischen Tradition zu wahren und gleichzeitig modernen Anforderungen gerecht zu werden. Erfolgreiche Produkte sind jene, die authentischen Geschmack mit einfacher Zubereitung vereinen und ein breites demografisches Spektrum ansprechen.

Nach Verpackungstyp: Flexible Formate optimieren Kosten und Komfort

Im Jahr 2025 machen flexible Verpackungsformate, einschließlich Beutel und Flowpack-Materialien, mit einem dominanten Marktanteil von 82,15 % aus. Dieser Trend wird größtenteils durch Kostenoptimierung und einen Fokus auf Verbraucherkomfort in einem preissensiblen Markt angetrieben. Haushalte, insbesondere jene mit durchschnittlich sechs Mitgliedern, tendieren zu Großeinkäufen und einfachen Lösungen für die Aufbewahrung. Gleichzeitig verzeichnen starre Verpackungsformate wie Schalen und Kartons eine starke Wachstumsrate von 6,65 % CAGR, angetrieben durch den Druck zur Premiumpositionierung und die sich wandelnden Anforderungen des modernen Einzelhandels an verbesserte Regaldarstellung und Produktdifferenzierung.

Technologische Fortschritte bei Barrierenfolien und Versiegelungstechnologien haben die Verpackungsbranche revolutioniert. Diese Innovationen verlängern nicht nur die Haltbarkeit, sondern senken auch die Materialkosten, was wettbewerbsfähige Preisgestaltung ermöglicht, die für die Marktdurchdringung entscheidend ist. Der Aufstieg starrer Verpackungen unterstreicht eine Verschiebung des Markts hin zu Premiumkategorien. Hier priorisieren städtische Verbraucher, die oft bereit sind, einen Aufpreis zu zahlen, Präsentation und wahrgenommene Qualität und suchen nach Markendifferenzierung und Komfort. Insgesamt signalisiert die sich entwickelnde Verpackungslandschaft einen sich reifenden Markt, in dem Verbraucher ihre Präferenzen hinsichtlich Preis und Komfort diversifizieren.

Nach Vertriebskanal: Dominanz der Außer-Haus-Verpflegung signalisiert Marktreife

Im Jahr 2025 dominieren Außer-Haus-Verpflegungskanäle mit einem Marktanteil von 71,78 %, was die Abhängigkeit des Sektors von Gastronomieeinrichtungen, institutionellen Käufern und Großabnehmern unterstreicht, die eine kontinuierliche Versorgung und wettbewerbsfähige Preisgestaltung priorisieren. Dieser Trend wird durch die durchschnittliche Haushaltsgröße von 6 Mitgliedern in Pakistan beeinflusst, wie das Pakistan Bureau of Statistics hervorhebt. Solche Haushaltsdynamiken machen den Großeinkauf über Restaurants, Cateringdienste und institutionelle Kanäle zu einer kostengünstigen Strategie. Gleichzeitig befinden sich die Lebensmitteleinzelhandelskanäle auf einem Wachstumspfad und expandieren bis 2031 mit einer CAGR von 6,82 %. Dieser Anstieg wird durch den Aufstieg des modernen Einzelhandels und die zunehmende Verbreitung des E-Commerce in städtischen Gebieten angetrieben, wo ein deutlicher Anstieg der Verbraucher zu verzeichnen ist, die Tiefkühlkost für den Heimgebrauch kaufen.

Im Lebensmitteleinzelhandelsbereich führen Supermärkte und Verbrauchermärkte die Penetration des Einzelhandels an. Online-Shops entwickeln sich jedoch zum am schnellsten wachsenden Segment, beflügelt durch Fortschritte bei digitalen Zahlungssystemen und verbesserte Kühlkettenzustellung. Während Convenience-Stores in städtischen Gebieten Fortschritte machen, werden ihre Tiefkühlkostangebote durch Kühlungsbeschränkungen behindert. Dieser Wandel in den Vertriebskanälen spiegelt die breitere Modernisierung des Einzelhandels in Pakistan wider. Traditionelle Großhandelsmärkte werden zunehmend durch organisierte Einzelhandelsformate ergänzt, die überlegene Kühllagerung und zusätzliche Verbraucherfreundlichkeit bieten. Diese Entwicklung ist jedoch vorwiegend in großen städtischen Zentren zu beobachten.

Geografische Analyse

Die Provinz Punjab, Heimat wichtiger städtischer Zentren wie Lahore und Faisalabad, führt Pakistans Tiefkühlkostmarkt an. Ihre Dominanz beruht auf einer robusten Lebensmittelverarbeitungsinfrastruktur und höheren Pro-Kopf-Einkommen. Sindh, gestützt durch Karatschis Bevölkerung von mehr als 15 Millionen, ist der zweitgrößte Markt. Karatschi, als Pakistans wichtigster Hafen, verstärkt Sindhs starke Importkapazitäten. Darüber hinaus erlebt Sindh mit industriellem Wachstum und steigender Urbanisierung einen Anstieg bei der Übernahme von Convenience-Food, insbesondere bei Berufstätigen und Doppelverdiener-Haushalten. Khyber Pakhtunkhwa wiederum zeigt mit seinen landwirtschaftlichen Stärken und der Nähe zu afghanischen Handelsrouten Potenzial. Die Marktentwicklung dort kämpft jedoch mit Sicherheitsproblemen und Infrastrukturherausforderungen, insbesondere bei der Gewährleistung der Zuverlässigkeit der Kühlkette.

Belutschistan sieht sich im Tiefkühlkostmarkt mit Hürden konfrontiert. Die geringe Bevölkerungsdichte, der begrenzte Stromzugang und die unterentwickelten Transportnetzwerke behindern den Vertrieb über Provinzhauptstädte hinaus. Während die Küstenregionen Potenzial für die Meeresfrüchteverarbeitung bieten, bleiben diese Möglichkeiten aufgrund von Infrastrukturdefiziten und mangelnden Investitionen in moderne Verarbeitungsanlagen weitgehend ungenutzt. Wirtschaftliche Disparitäten sind deutlich erkennbar: Städtische Zentren in Punjab und Sindh treiben das Marktwachstum voran, während ländliche Gebiete in allen Provinzen bei der Übernahme von Tiefkühlkost aufgrund traditioneller Präferenzen, Kaufkraftbeschränkungen und unzureichender Kühlketteninfrastruktur hinterherhinken.

Geografische Erkenntnisse zeigen Wege für Marktwachstum auf und betonen die Notwendigkeit von Infrastrukturverbesserungen und optimierten Vertriebsnetzwerken. Ein Paradebeispiel ist die Hafeninfrastrukturinvestition von CK Hutchison in Höhe von 1 Milliarde USD in Sindh, die die Logistik stärken und den Tiefkühlkosthandel rationalisieren soll. Regionale Strategien müssen differenziert sein und kulturelle Nuancen, Einkommensdisparitäten und infrastrukturelle Stärken berücksichtigen. Ein phasenweiser Ansatz ist entscheidend: zuerst städtische Zentren mit hohem Potenzial priorisieren, dann schrittweise auf Mittelstädte und ländliche Gebiete ausweiten und dabei Produktangebote und Vertriebsmethoden entsprechend anpassen.

Wettbewerbslandschaft

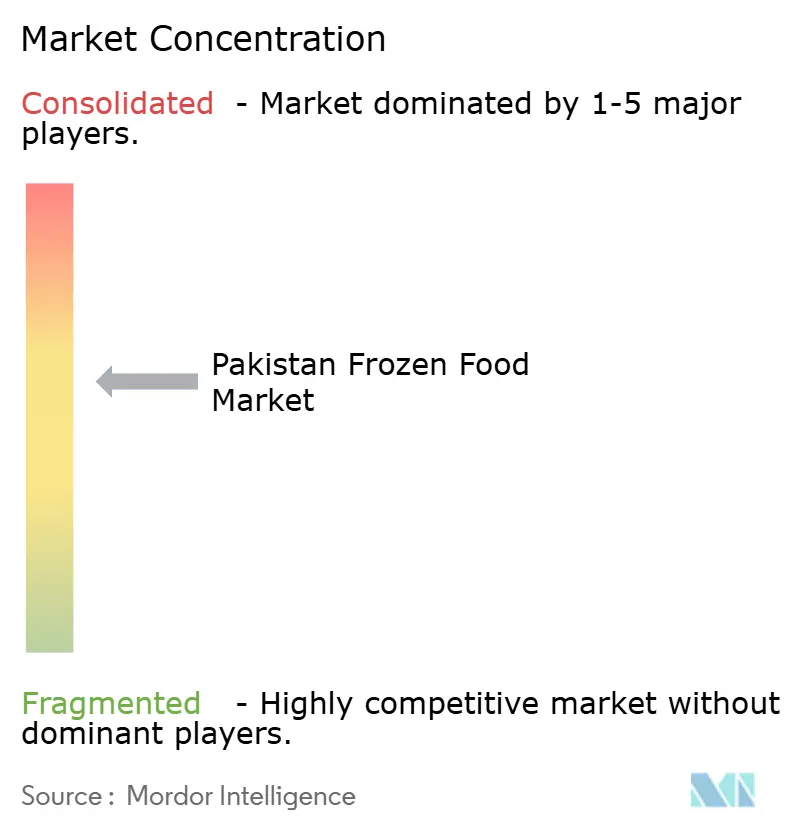

Etablierte inländische Akteure im Pakistan-Tiefkühlkostmarkt nutzen lokale Markteinblicke, robuste Vertriebsnetzwerke und kosteneffiziente Betriebsabläufe, was zu einer mäßig konzentrierten Landschaft führt. K&N's sticht mit einem vielfältigen Portfolio hervor, das Tiefkühlfleisch, Fertiggerichte und Snacks umfasst, gestützt durch starke Markenbekanntheit und eine breite Einzelhandelspräsenz. Unternehmen mit integrierten Lieferketten, die alles von der Rohstoffbeschaffung bis zum Vertrieb überwachen, sind besser positioniert, um Herausforderungen wie steigende Energietarife und Währungsschwankungen zu bewältigen.

Strategische Allianzen gestalten die Wettbewerbslandschaft neu. Ein Paradebeispiel ist die Partnerschaft zwischen Symrise und Shan Foods, die globale Technologie mit lokalen Kenntnissen verbindet, um die Produktentwicklung zu beschleunigen und die Importabhängigkeit zu verringern. Unternehmen setzen zunehmend auf Technologie für eine verbesserte Betriebseffizienz, was sich in ihren Investitionen in Individual Quick Freezing (IQF)-Systeme und automatisierte Verpackungslinien zeigt, die die Produktqualität steigern und Arbeitskosten senken.

Es gibt ungenutzte Möglichkeiten in Premiumtiefkühlkostsegmenten und einer tieferen Durchdringung ländlicher Märkte. Pakistanische Unternehmen können von Halal-Zertifizierungen und authentischen Geschmacksprofilen profitieren. Die Wettbewerbssituation spiegelt breitere industrielle Ziele wider, mit Schwerpunkt auf Importsubstitution und Exportdiversifizierung. Um erfolgreich zu sein, müssen Unternehmen im Qualitätsmanagement exzellieren, regulatorische Standards einhalten und ihre Lieferketten optimieren, während sie gleichzeitig Energieherausforderungen bewältigen und die wachsende inländische und globale Nachfrage nach pakistanischen Tiefkühlprodukten nutzen.

Marktführer im Pakistan-Tiefkühlkostmarkt

PK Meat & Food Company

Dawn Frozen Foods

Sabroso

Al-Shaheer Corporation (Meat One)

K&N's

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: CK Hutchison kündigte eine Hafeninfrastrukturinvestition von 1 Milliarde USD in Pakistan an, die die Kühlketteninfrastruktur und Logistikkapazitäten für Tiefkühlkostimporte und -exporte erheblich verbessern wird und kritische Lieferkettenengpässe behebt, die das Marktwachstum eingeschränkt haben.

- September 2024: Symrise und Shan Foods weihten eine hochmoderne Pulvermisch-Produktionsanlage in Pakistan ein, was Symrises erste Produktionspräsenz im Land markiert und auf die lokale Produktion von Würzmitteln, Brühwürfeln, Verarbeitungsfleisch und Snacks abzielt, um die Importabhängigkeit zu verringern.

- April 2024: Saudi-Arabien hat sich verpflichtet, anfängliche Investitionen von 5 Milliarden USD in Pakistan im Rahmen des Sonderinvestitionserleichterungsrats zu beschleunigen, was potenziell die Lebensmittelverarbeitungs- und Agrarsektoren einschließt, die die Entwicklung der Tiefkühlkostinfrastruktur begünstigen könnten.

Umfang des Pakistan-Tiefkühlkostmarkt-Berichts

Tiefkühlkost bezieht sich auf jede Art von Lebensmittel, die einem Gefrierverfahren unterzogen wurde, um sie zu konservieren. Das Einfrieren von Lebensmitteln beinhaltet die Absenkung ihrer Temperatur unter ihren Gefrierpunkt, was das Wachstum von Bakterien, Hefen und Schimmelpilzen hemmt, die Lebensmittelverderb verursachen können. Tiefkühlkost kann eine breite Palette von Artikeln umfassen, wie Früchte, Gemüse, Fleisch, Meeresfrüchte und zubereitete Mahlzeiten.

Der Tiefkühlkostmarkt ist nach Kategorie in verzehrfertig, kochfertig, trinkfertig und sonstige Tiefkühlkostarten segmentiert; nach Typ in Tiefkühlfrüchte und -gemüse, Tiefkühlfleisch und -fisch, tiefgekühlte Fertiggerichte, Tiefkühldessertes, Tiefkühlsnacks und sonstige Anwendungen; nach Gefrierverfahren in Individual Quick Freezing (IQF), Schockgefrieren, Bandgefrieren und sonstige Gefrierverfahren; und nach Vertriebskanal in Supermärkte und Verbrauchermärkte, Convenience-Stores, Online-Kanäle und sonstige Vertriebskanäle.

Der Bericht bietet Marktgröße und Prognosen in Wert (Millionen USD) für alle oben genannten Segmente.

| Tiefkühlfrüchte und -gemüse |

| Tiefkühlgeflügel und -fleisch |

| Tiefkühlmeeresfrüchte |

| Tiefgekühlte Fertiggerichte |

| Tiefkühlsnacks und -vorspeisen |

| Tiefkühldessertes und Speiseeis |

| Sonstige Produkttypen |

| Verzehrfertig |

| Kochfertig |

| Sonstige Kategorien |

| Flexibel (Beutel, Flowpack) |

| Starr (Schalen, Kartons) |

| Außer-Haus-Verpflegung | |

| Lebensmitteleinzelhandel | Supermärkte / Verbrauchermärkte |

| Convenience-Stores | |

| Online-Shops | |

| Sonstige Kanäle |

| Nach Produkttyp | Tiefkühlfrüchte und -gemüse | |

| Tiefkühlgeflügel und -fleisch | ||

| Tiefkühlmeeresfrüchte | ||

| Tiefgekühlte Fertiggerichte | ||

| Tiefkühlsnacks und -vorspeisen | ||

| Tiefkühldessertes und Speiseeis | ||

| Sonstige Produkttypen | ||

| Nach Produktkategorie | Verzehrfertig | |

| Kochfertig | ||

| Sonstige Kategorien | ||

| Nach Verpackungstyp | Flexibel (Beutel, Flowpack) | |

| Starr (Schalen, Kartons) | ||

| Nach Vertriebskanal | Außer-Haus-Verpflegung | |

| Lebensmitteleinzelhandel | Supermärkte / Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Shops | ||

| Sonstige Kanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Pakistan-Tiefkühlkostmarkt im Jahr 2026?

Er wird auf 0,81 Milliarden USD geschätzt und wird voraussichtlich bis 2031 mit einer CAGR von 5,74 % wachsen.

Welcher Produkttyp hält den größten Anteil?

Tiefkühlgeflügel und -fleisch beherrscht mit 38,16 % den Umsatz von 2025 dank etablierter Viehwirtschafts-Lieferketten.

Was treibt das schnelle Wachstum von Verzehrfertig-Mahlzeiten an?

Hektischere städtische Lebensstile und steigende Mikrowellengerätebesitzquoten treiben eine CAGR von 7,72 % für Verzehrfertig-Packungen an.

Welche Regionen bieten die besten Expansionsaussichten?

Punjab und Sindh bleiben vorrangige Zentren, aber Mittelstädte in Khyber Pakhtunkhwa entwickeln sich zu neuen Nachfragezentren, da die Kühlkettenabdeckung verbessert wird.

Seite zuletzt aktualisiert am: