Größe und Marktanteil des europäischen Tiefkühlkostmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

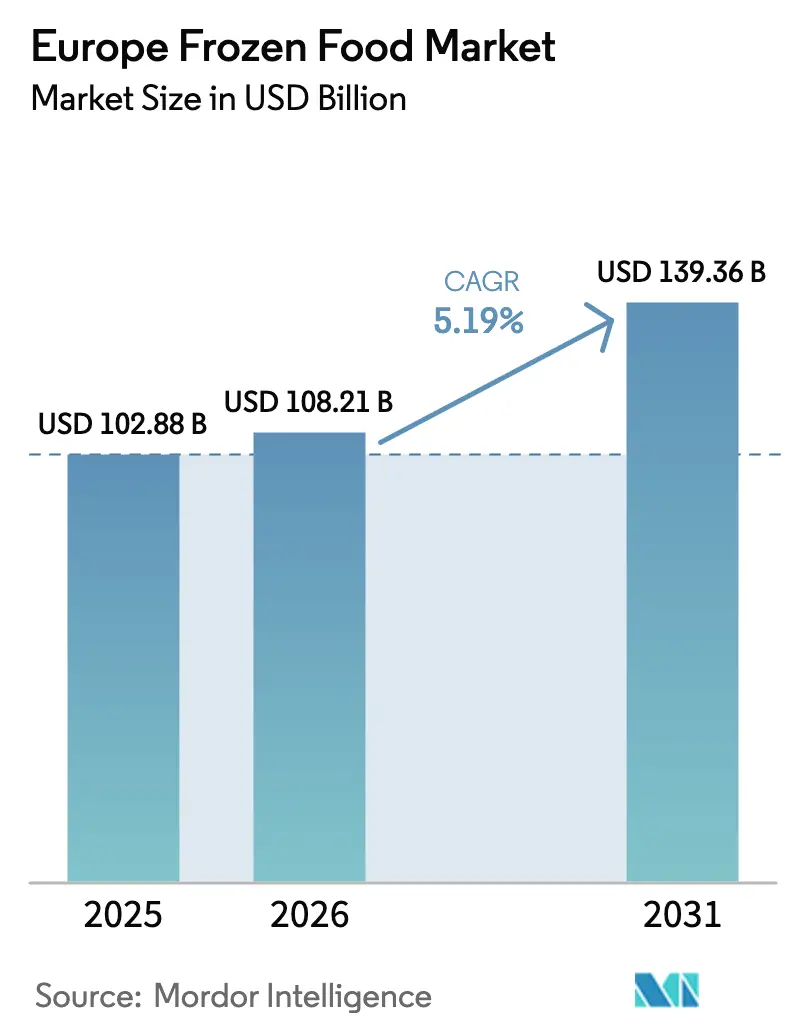

| Marktgröße im Basisjahr (2025) | 102.88 Milliarden US-Dollar |

| Marktgröße (2026) | 108.21 Milliarden US-Dollar |

| Marktgröße (2031) | 139.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Tiefkühlkostmarkts von Mordor Intelligence

Die Größe des europäischen Tiefkühlkostmarkts wird voraussichtlich von 102,88 Milliarden USD im Jahr 2025 auf 108,21 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,19 % über 2026–2031 einen Wert von 139,36 Milliarden USD erreichen. Die steigende Nachfrage nach praktischen Mahlzeitenlösungen und Fortschritte in der Einzelschnellgefrierungstechnologie (IQF) treiben das Marktwachstum voran. Einzelhändler konzentrieren sich zunehmend auf Eigenmarkenprodukte, während die Einführung von pflanzlichen Produktlinien, Premium-Tiefkühlbackwaren und gesundheitsorientierten Angeboten das Verbraucherinteresse ausweitet. Innovationen in der Kühlkettenlogistik reduzieren den Energieverbrauch und verringern Lebensmittelverschwendung, was die Marktexpansion weiter beschleunigt. Ultraschnelle Lebensmittellieferdienste priorisieren Tiefkühlprodukte als wichtige Beiträge zur Rentabilität. Im Jahr 2025 führte die Europäische Behörde für Lebensmittelsicherheit (EFSA) Leitlinien ein, die den Prozess der Einführung neuer Produkte vereinfachen und dem Sektor zusätzlichen Schwung verleihen. Geografisch gesehen führt Deutschland als größter Markt, Frankreich verzeichnet das schnellste Wachstum, und die nordischen Länder prägen Kategorietrends mit ihrem starken Fokus auf Nachhaltigkeit.

Wichtigste Erkenntnisse des Berichts

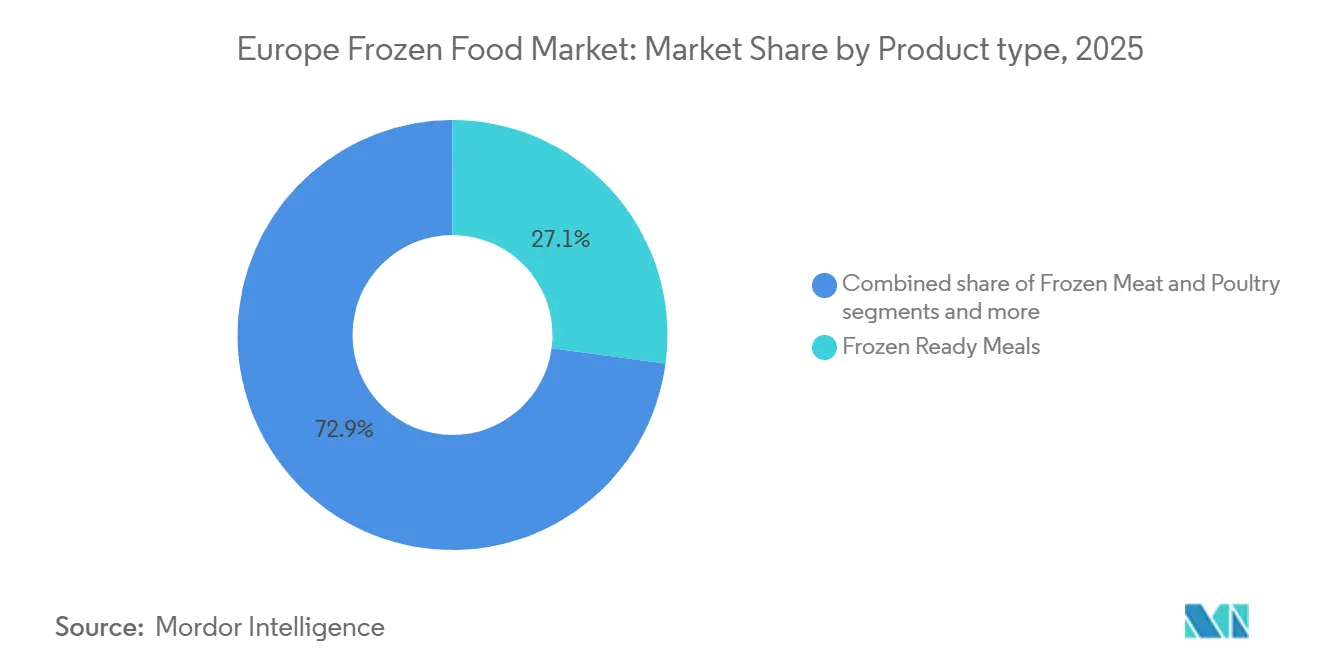

- Nach Produkttyp hielten Tiefkühlfertiggerichte im Jahr 2025 einen Marktanteil von 27,12 % am Tiefkühlkostmarkt, während Tiefkühlsnacks und -vorspeisen bis 2031 voraussichtlich mit einer CAGR von 8,16 % wachsen werden.

- Nach Produktkategorie erfassten verzehrfertige Formate 61,38 % des Volumens im Jahr 2025, während kochfertige Produkte bis 2031 mit einer CAGR von 7,42 % voranschreiten.

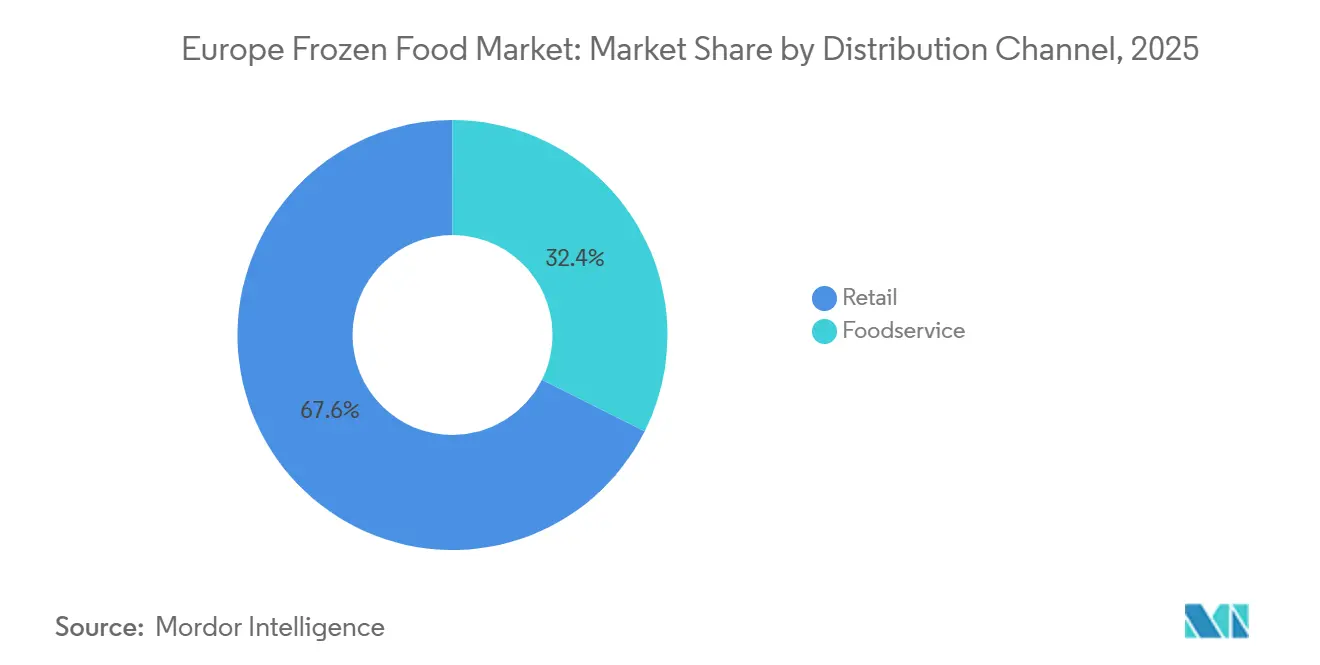

- Nach Vertriebskanal entfiel auf den Einzelhandel 67,62 % des Umsatzes im Jahr 2025, während der Gastronomiebereich bis 2031 voraussichtlich mit einer CAGR von 9,31 % wachsen wird.

- Nach Geografie entfielen auf Deutschland 23,53 % des Umsatzes im Jahr 2025, während Frankreich über 2026–2031 voraussichtlich die schnellste CAGR von 5,61 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Tiefkühlkostmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum von Doppelverdiener-Haushalten, das den schnellen Mahlzeitenkonsum unterstützt | +1.2% | Westeuropa (Deutschland, Vereinigtes Königreich, Frankreich, Niederlande), Ausbreitung nach Spanien und Italien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach gesünderen, biologischen und pflanzlichen Tiefkühlprodukten | +0.9% | Vereinigtes Königreich, Deutschland, Niederlande, Dänemark; aufkommend in Frankreich und Belgien | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte zur Verbesserung der Gefrierqualität und Haltbarkeit | +0.7% | Regional, mit früher Einführung in Deutschland, Niederlanden, Vereinigtem Königreich | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Tiefkühlzutaten im Gastronomie- und Gastgewerbesektor | +1.4% | Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich, Spanien), Ausweitung nach Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Längere Haltbarkeit zur Reduzierung von Lebensmittelverschwendung und Steigerung der Verbraucherakzeptanz | +0.8% | EU-weit, insbesondere Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Innovation bei Tiefkühlfertiggerichten und ethnischen Küchen | +1.0% | Vereinigtes Königreich, Deutschland, Frankreich, mit Ausstrahlungseffekten auf Belgien und Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Doppelverdiener-Haushalten, das den schnellen Mahlzeitenkonsum unterstützt

Das Wachstum von Doppelverdiener-Haushalten ist ein wesentlicher Treiber, der die steigende Nachfrage nach Tiefkühlprodukten in Europa unterstützt. Da beide Erwachsene in vielen Haushalten einer Vollzeitbeschäftigung nachgehen, suchen Verbraucher zunehmend nach praktischen und zeitsparenden Mahlzeitenlösungen. Laut dem Amt für nationale Statistik hatten im Vereinigten Königreich im Zeitraum Juli–September 2025 59,2 % der Haushalte mit mindestens einer Person im Alter von 16–64 Jahren alle Erwachsenen in Beschäftigung, was die Verbreitung von vollbeschäftigten Haushalten unterstreicht[1]Quelle: Amt für nationale Statistik, "Erwerbstätige und erwerbslose Haushalte im Vereinigten Königreich: Juli bis September 2025", ons.gov.uk. Beschäftigte Lebensstile und begrenzte Zeit zum Kochen fördern die Nutzung von verzehrfertigen und kochfertigen Tiefkühlmahlzeiten, Snacks und Desserts. Einzelhändler und Hersteller reagieren darauf, indem sie ihre Tiefkühlproduktportfolios mit vielfältigen, hochwertigen und nahrhaften Optionen erweitern. Dieser Trend wird durch Urbanisierung, veränderte Familiendynamiken und den Wunsch nach schnellen, aber gesunden Mahlzeitenlösungen weiter unterstützt.

Steigende Nachfrage nach gesünderen, biologischen und pflanzlichen Tiefkühlprodukten

Die steigende Nachfrage nach gesünderen, biologischen und pflanzlichen Tiefkühlprodukten ist ein wesentlicher Treiber des europäischen Tiefkühlkostmarkts. Verbraucher werden gesundheitsbewusster und suchen nach Produkten, die einem nahrhaften und nachhaltigen Lebensstil entsprechen. Rund 26 % der EU-Verbraucher geben an, biologische Produkte als Teil ihrer gesunden Ernährungsüberlegungen zu konsumieren, laut der Umfrage der Europäischen Behörde für Lebensmittelsicherheit im Jahr 2024, was die wachsende Präferenz für zertifizierte biologische Optionen unterstreicht[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Lebensmittelsicherheit in der EU", efsa.europa.eu. Dieser Trend ermutigt Hersteller, Tiefkühlproduktportfolios um pflanzliche Mahlzeiten, biologisches Gemüse und minimal verarbeitete Optionen zu erweitern. Einzelhändler fördern diese Produkte auch durch spezielle Bereiche und Marketingkampagnen, die Gesundheit, Nachhaltigkeit und Clean-Label-Vorteile betonen. Der Wandel hin zu gesünderer und umweltbewusster Ernährung beeinflusst Produktinnovation, Verpackung und Beschaffung von Zutaten im Tiefkühlkostsegment.

Technologische Fortschritte zur Verbesserung der Gefrierqualität und Haltbarkeit

Technologische Fortschritte bei Gefrier- und Lagermethoden treiben das Wachstum des europäischen Tiefkühlkostmarkts erheblich voran. Moderne Gefrierverfahren wie Schockgefrieren, IQF (Einzelschnellgefrierung) und kryogene Methoden helfen dabei, Geschmack, Textur und Nährwert der Produkte zu erhalten und eine höhere Qualität für Verbraucher zu gewährleisten. Verbesserte Kühlketteninfrastruktur und temperaturkontrollierte Logistik haben die Haltbarkeit der Produkte verlängert, Lebensmittelverschwendung reduziert und eine breitere geografische Verteilung ermöglicht. Automatisierung und intelligente Gefrierungstechnologien ermöglichen es Herstellern auch, die Produktion effizient zu skalieren und dabei Konsistenz und Sicherheitsstandards aufrechtzuerhalten. Diese Innovationen unterstützen die Einführung von Premium- und empfindlichen Tiefkühlprodukten, einschließlich kochfertiger Mahlzeiten, Meeresfrüchte und pflanzlicher Produkte, ohne Qualitätseinbußen. Einzelhändler profitieren von längerer Haltbarkeit und reduziertem Verderb, was auch die betriebliche Effizienz verbessert.

Zunehmende Nutzung von Tiefkühlzutaten im Gastronomie- und Gastgewerbesektor

Die zunehmende Nutzung von Tiefkühlzutaten im Gastronomie- und Gastgewerbesektor ist ein bedeutender Treiber des europäischen Tiefkühlkostmarkts. Zunehmender Tourismus und Reisen in Europa haben die Nachfrage von Hotels, Restaurants und Cateringdiensten nach praktischen, hochwertigen und leicht lagerbaren Tiefkühlprodukten gesteigert. Laut Eurostat verzeichnete die Europäische Union im Jahr 2024 über 3,0 Milliarden Übernachtungen in touristischen Unterkünften, was die stärkste Tourismusleistung aller Zeiten markiert und den wachsenden Umfang und die Aktivität des Gastgewerbesektors unterstreicht[3]Quelle: Eurostat, "EU verzeichnet Rekordzahl an Tourismusnächten im Jahr 2024", ec.europa.eu. Tiefkühlzutaten helfen Gastronomiebetreibern, die Zubereitungszeit zu verkürzen, Lebensmittelverschwendung zu minimieren und eine gleichbleibende Qualität bei Hochvolumenbetrieben aufrechtzuerhalten. Der Sektor verlässt sich zunehmend auf gebrauchsfertige Tiefkühlgemüse, Meeresfrüchte, Fleisch und kochfertige Mahlzeiten, um den Anforderungen geschäftiger Küchen und abwechslungsreicher Speisekarten gerecht zu werden. Innovationen bei Tiefkühlprodukten, einschließlich Premium- und pflanzlicher Optionen, unterstützen deren Einführung in der Gastronomie weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Energieverbrauch und Betriebskosten für Gefrierung und Lagerung | -0.9% | EU-weit, besonders ausgeprägt in Deutschland, Vereinigtem Königreich, Frankreich aufgrund industrieller Strompreise | Kurzfristig (≤ 2 Jahre) |

| Negatives Verbraucherimage bezüglich des Nährwerts von Tiefkühlprodukten | -0.4% | Südeuropa (Spanien, Italien), abnehmend in Nordeuropa | Mittelfristig (2–4 Jahre) |

| Kühlketten- und Vertriebsherausforderungen in bestimmten Regionen | -0.5% | Süd- und Osteuropa (Spanien, Italien, Russland), ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoff- und Logistikkosten, die die Margen beeinflussen | -0.7% | EU-weit, insbesondere Protein- und Gemüseverarbeiter betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Energieverbrauch und Betriebskosten für Gefrierung und Lagerung

Hoher Energieverbrauch und Betriebskosten bleiben ein erhebliches Hemmnis für den europäischen Tiefkühlkostmarkt. Die Aufrechterhaltung niedriger Temperaturen während Produktion, Lagerung und Vertrieb erfordert einen erheblichen Stromverbrauch, der die Betriebskosten für Hersteller und Einzelhändler erhöht. Steigende Energiepreise und der Bedarf an fortschrittlichen Kühlsystemen erhöhen die Kostenlast weiter und beeinträchtigen die Rentabilität, insbesondere für kleine und mittelgroße Unternehmen. Die Kühlkettenlogistik erfordert auch eine kontinuierliche Überwachung und spezialisierte Infrastruktur, was die Expansion in neue Regionen oder kleinere Märkte einschränken kann. Diese Kosten können teilweise an die Verbraucher weitergegeben werden, was möglicherweise die Preissensitivität und Nachfrage beeinflusst. Darüber hinaus erfordern Investitionen in energieeffiziente Technologien und nachhaltige Kühlmethoden erhebliche Kapitalaufwendungen.

Negatives Verbraucherimage bezüglich des Nährwerts von Tiefkühlprodukten

Das negative Verbraucherimage bezüglich des Nährwerts von Tiefkühlprodukten wirkt weiterhin als Hemmnis für den europäischen Tiefkühlkostmarkt. Viele Verbraucher verbinden Tiefkühlprodukte mit geringerer Frische, künstlichen Zusatzstoffen oder reduziertem Nährstoffgehalt im Vergleich zu frischen Alternativen, was die Akzeptanz bei gesundheitsbewussten Käufern einschränken kann. Missverständnisse über Konservierungsstoffe und verarbeitete Zutaten tragen weiter zur Zurückhaltung beim Kauf von Tiefkühlmahlzeiten, Gemüse und verzehrfertigen Produkten bei. Trotz technologischer Fortschritte beim Gefrieren, die Geschmack und Nährstoffe erhalten, ist das Verbraucherbewusstsein für diese Vorteile in einigen Regionen noch begrenzt. Marketingbemühungen und Aufklärungskampagnen der Hersteller helfen dabei, diese Bedenken anzusprechen, aber weitreichende Wahrnehmungsherausforderungen bestehen fort. Dieses negative Image kann die Markenpräferenz beeinflussen und das Wachstum bestimmter Produktkategorien verlangsamen, insbesondere bei Premium- oder gesundheitsorientierten Tiefkühlprodukten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fertiggerichte führen, Snacks beschleunigen

Tiefkühlfertiggerichte hatten im Jahr 2025 den größten Anteil am europäischen Tiefkühlkostmarkt und erfassten 27,12 % des gesamten Marktwerts. Die Dominanz des Segments wird maßgeblich durch die wachsende Verbrauchernachfrage nach praktischen und zeitsparenden Mahlzeitenlösungen angetrieben, insbesondere bei beschäftigten städtischen Haushalten und Doppelverdiener-Familien. Fertiggerichte bieten eine breite Palette an Optionen, darunter traditionelle Küche, internationale Aromen und gesundheitsorientierte Alternativen, die ein breites Spektrum an Verbraucherpräferenzen ansprechen. Supermärkte und Lebensmitteleinzelhändler spielen eine Schlüsselrolle bei der Förderung dieser Produkte, indem sie spezielle Tiefkühlmahlzeitenbereiche und attraktive Verpackungen bereitstellen. Darüber hinaus hat das zunehmende Bewusstsein für portionskontrollierte und nahrhafte Fertiggerichte ihre Marktposition weiter gestärkt.

Tiefkühlsnacks und -vorspeisen werden voraussichtlich das am schnellsten wachsende Segment im europäischen Tiefkühlkostmarkt sein und bis 2031 mit einer CAGR von 8,16 % wachsen. Das Wachstum in diesem Segment wird durch das steigende Verbraucherinteresse an mundgerechten, unterwegs konsumierbaren und teilbaren Lebensmitteloptionen angetrieben, die einen beschäftigten Lebensstil ergänzen. Die zunehmende Beliebtheit von zwanglosem Essen, geselligen Zusammenkünften und Partykultur treibt die Nachfrage nach Tiefkühlsnack-Varianten weiter an. Innovationen bei Aromen, gesünderen Rezepturen und Premium-Zutaten haben eine breitere Verbraucherbasis angesprochen. Einzelhändler erweitern auch die Regalfläche und fördern Tiefkühlsnacks durch Mehrfachpackungsangebote und Impulskauf-Displays.

Nach Produktkategorie: Verzehrfertig dominiert, Kochfertig gewinnt

Verzehrfertige Formate hatten im Jahr 2025 den größten Anteil am europäischen Tiefkühlkostmarkt und erfassten 61,38 % des Gesamtvolumens. Die starke Dominanz dieses Segments wird in erster Linie durch die steigende Verbrauchernachfrage nach Bequemlichkeit und minimaler Mahlzeitenzubereitungszeit angetrieben. Beschäftigte Lebensstile, zunehmende Urbanisierung und die wachsende Zahl berufstätiger Fachkräfte haben zu einer stärkeren Abhängigkeit von vollständig zubereiteten Tiefkühlmahlzeiten geführt. Verzehrfertige Produkte profitieren auch von der breiten Verfügbarkeit in Supermärkten, Verbrauchermärkten und Online-Einzelhandelskanälen, was sie für Verbraucher leicht zugänglich macht. Kontinuierliche Innovation bei Produktqualität, Geschmack und Nährwert hat dazu beigetragen, das Verbraucherimage von Tiefkühlfertiggerichten zu verbessern.

Kochfertige Formate werden voraussichtlich das am schnellsten wachsende Segment im europäischen Tiefkühlkostmarkt sein und bis 2031 mit einer CAGR von 7,42 % voranschreiten. Das Wachstum in diesem Segment wird durch das steigende Verbraucherinteresse am Kochen zu Hause in Kombination mit der Bequemlichkeit vorbereiteter Zutaten unterstützt. Kochfertige Tiefkühlprodukte ermöglichen es Verbrauchern, Mahlzeiten anzupassen und dabei die Zubereitungszeit und Lebensmittelverschwendung zu reduzieren. Das Segment profitiert auch von der steigenden Nachfrage nach gesünderen und frischeren Mahlzeitoptionen, die eine größere Kontrolle über Kochmethoden und Zutaten bieten. Hersteller erweitern das Produktangebot um vielfältige Küchen, Premium-Zutaten und Clean-Label-Rezepturen, um gesundheitsbewusste Verbraucher anzusprechen.

Nach Vertriebskanal: Einzelhandel als Anker, Gastronomie im Aufschwung

Der Einzelhandelsvertrieb hatte im Jahr 2025 den größten Anteil am europäischen Tiefkühlkostmarkt und trug 67,62 % des Gesamtumsatzes bei. Die Dominanz des Einzelhandelssegments wird maßgeblich durch die starke Verbraucherpräferenz für den Kauf von Tiefkühlprodukten in Supermärkten, Verbrauchermärkten, Convenience-Stores und Online-Lebensmittelplattformen angetrieben. Breite Produktverfügbarkeit, Aktionspreisstrategien und die Expansion von Eigenmarken haben die Einzelhandelsverkaufsleistung weiter gestärkt. Einzelhandelsgeschäfte bieten Verbrauchern Zugang zu einem breiten Sortiment an Tiefkühlfertiggerichten, Gemüse, Meeresfrüchten, Snacks und Desserts unter einem Dach. Das Wachstum von E-Commerce-Lebensmittelplattformen hat auch die Bequemlichkeit erhöht und ermöglicht es Verbrauchern, Tiefkühlprodukte zur Lieferung nach Hause zu bestellen.

Die Gastronomie wird voraussichtlich der am schnellsten wachsende Vertriebskanal im europäischen Tiefkühlkostmarkt sein und bis 2031 mit einer CAGR von 9,31 % wachsen. Das Wachstum des Segments wird durch die Erholung und Expansion von Restaurants, Schnellrestaurants, Cateringdiensten und Gastgewerbebetrieben unterstützt. Tiefkühlprodukte werden in Gastronomiebetrieben aufgrund ihrer verlängerten Haltbarkeit, gleichbleibenden Qualität und einfachen Lagerung weit verbreitet eingesetzt. Die Möglichkeit, die Zubereitungszeit zu verkürzen und Lebensmittelverschwendung zu minimieren, macht Tiefkühlzutaten für gewerbliche Küchen besonders attraktiv. Zunehmender Tourismus, städtische Esskultur und steigende Nachfrage nach Schnellverpflegungsmahlzeiten treiben die Nachfrage in diesem Kanal weiter an.

Geografische Analyse

Deutschland hatte im Jahr 2025 den größten Anteil am europäischen Tiefkühlkostmarkt und trug 23,53 % des Gesamtumsatzes bei. Die starke Position des Landes wird durch eine gut entwickelte Einzelhandelsinfrastruktur und eine hohe Verbraucherakzeptanz von Tiefkühlprodukten unterstützt. Deutsche Verbraucher schätzen Bequemlichkeit, Qualität und Lebensmittelsicherheit, die alle eng mit den Vorteilen von Tiefkühlformaten übereinstimmen. Die weit verbreitete Präsenz von Discountern und Supermarktketten hat die Produktzugänglichkeit und wettbewerbsfähige Preisgestaltung verbessert. Darüber hinaus gewährleisten eine starke Kühlkettenlogistik und fortschrittliche Lagereinrichtungen eine gleichbleibende Produktverfügbarkeit in städtischen und ländlichen Gebieten. Kontinuierliche Produktinnovation und die Expansion von Eigenmarken stärken Deutschlands führende Rolle im regionalen Tiefkühlkostmarkt weiter.

Frankreich wird voraussichtlich das am schnellsten wachsende Land im europäischen Tiefkühlkostmarkt sein und über 2026–2031 eine CAGR von 5,61 % verzeichnen. Das Wachstum in Frankreich wird durch die steigende Nachfrage nach praktischen Mahlzeitenlösungen bei beschäftigten Haushalten und berufstätigen Fachkräften angetrieben. Die zunehmende Beliebtheit von Tiefkühlfertiggerichten, Gemüse und Backwaren unterstützt eine stetige Marktexpansion. Einzelhändler erweitern Tiefkühlproduktsortimente und führen Premium- und gesundheitsorientierte Optionen ein, um eine breitere Verbraucherbasis anzusprechen. Verbesserungen der Kühlinfrastruktur und die Durchdringung des Online-Lebensmittelhandels tragen ebenfalls zum Wachstum bei. Da sich die Verbraucherlebensstile weiterhin in Richtung bequemlichkeitsorientiertem Konsum entwickeln, wird Frankreich voraussichtlich während des Prognosezeitraums ein starkes Wachstumsmomentum aufrechterhalten.

Andere europäische Länder, darunter das Vereinigte Königreich, Spanien und Italien, stellen ebenfalls bedeutende Märkte innerhalb der Region dar. Das Vereinigte Königreich profitiert von einer hohen Tiefkühlkostdurchdringung und einer starken Nachfrage nach Fertiggerichten und Tiefkühlsnacks. Spanien verzeichnet ein stetiges Wachstum, das durch expandierende Einzelhandelsketten und eine zunehmende Akzeptanz von Tiefkühlmeeresfrüchten und Convenience-Produkten unterstützt wird. Italiens Markt wird durch die Nachfrage nach Tiefkühlpizza, Gemüse und Backwaren sowie wachsende moderne Einzelhandelsformate angetrieben. In diesen Ländern fördern veränderte Lebensstile, Urbanisierung und steigende Doppelverdiener-Haushalte einen höheren Konsum von Tiefkühlprodukten. Insgesamt tragen diese Märkte erheblich zum gesamten regionalen Umsatz bei und bieten stabile Wachstumschancen in mehreren Tiefkühlkostkategorien.

Wettbewerbslandschaft

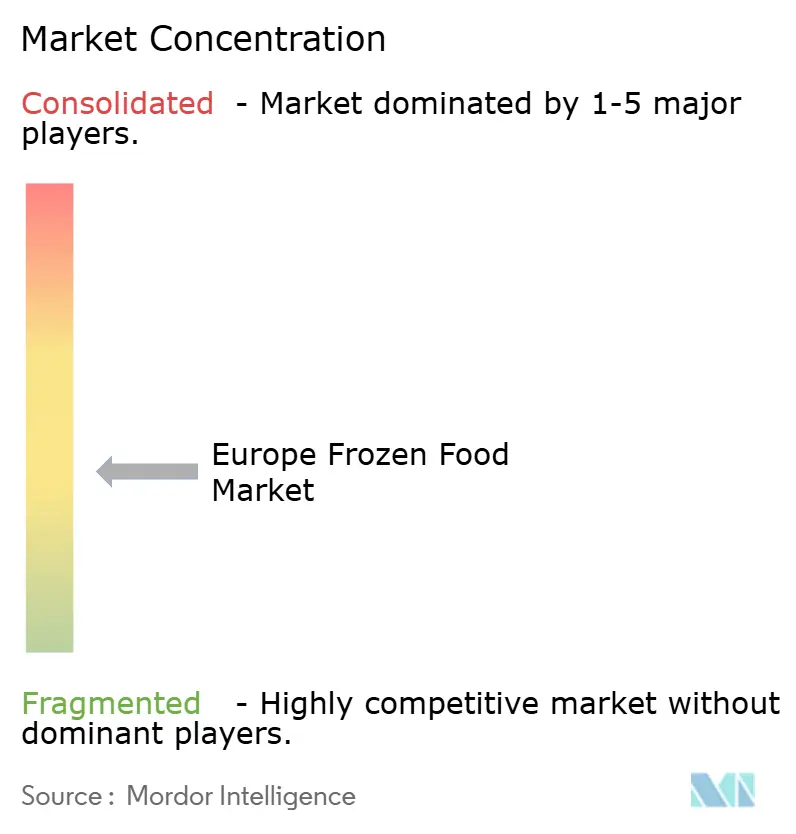

Der europäische Tiefkühlkostmarkt weist eine geringe Konzentration auf, was erhebliche Chancen für neue Marktteilnehmer bietet, neben etablierten Akteuren zu konkurrieren. Die Wettbewerbslandschaft wird von wichtigen Unternehmen wie Nomad Foods Ltd., Nestlé S.A., Dr. Oetker KG, Unilever PLC und Conagra Brands Inc. geprägt, die umfangreiche Produktportfolios, disziplinierte Fusionen und Übernahmen sowie eine starke Markenbekanntheit nutzen, um ihre Marktpräsenz aufrechtzuerhalten. Diese Unternehmen investieren weiterhin in Produktinnovation und Portfoliodiversifizierung, um den sich ändernden Verbraucherpräferenzen für bequeme und gesundheitsorientierte Tiefkühlprodukte gerecht zu werden. Nachhaltigkeitsinitiativen, einschließlich verantwortungsvoller Beschaffung und umweltfreundlicher Verpackung, werden auch zu zentralen Elementen von Wettbewerbsstrategien.

Der Wettbewerb im Markt wird durch die wachsende Präsenz regionaler und Eigenmarken weiter intensiviert, die wettbewerbsfähig bepreiste Alternativen anbieten. Einzelhändler erweitern zunehmend ihre eigenen Tiefkühlkostangebote, was zusätzlichen Druck auf Markenhersteller ausübt, sich durch Qualität, Innovation und Premium-Positionierung zu differenzieren. Kleinere und mittelgroße Unternehmen gewinnen an Bedeutung, indem sie sich auf Nischenkategorien wie pflanzliche Mahlzeiten, biologische Tiefkühlprodukte und ethnische Küchen konzentrieren. Technologische Fortschritte beim Gefrieren und bei der Verpackung ermöglichen es auch neueren Marktteilnehmern, Produktqualität und Haltbarkeit zu verbessern. Da Verbraucher nach größerer Vielfalt und Wert suchen, investieren Unternehmen in schnellere Produktentwicklungszyklen und lokalisierte Angebote.

Strategische Kooperationen und Investitionen in die Optimierung der Lieferkette werden zu wichtigen Prioritäten unter Marktteilnehmern, die langfristiges Wachstum anstreben. Unternehmen stärken die Kühlkettenlogistik und digitale Vertriebskapazitäten, um die Produktverfügbarkeit zu verbessern und betriebliche Ineffizienzen zu reduzieren. Die Expansion in E-Commerce- und Direktvertriebskanäle verändert auch den Wettbewerb und ermöglicht es Marken, breitere Verbraucherbasen zu erreichen. Darüber hinaus beeinflusst die zunehmende Betonung von Clean-Label-Zutaten und transparenter Beschaffung die Produktentwicklungsstrategien in der gesamten Branche. Marktteilnehmer erkunden auch Übernahmen und Partnerschaften, um die geografische Präsenz auszubauen und die Kategorienkompetenz zu stärken.

Marktführer der europäischen Tiefkühlkostbranche

Nestlé S.A.

Dr. Oetker KG

Unilever PLC

Conagra Brands Inc.

Nomad Foods Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: BOSH! erweiterte sein Tiefkühlportfolio durch die Einführung einer neuen Reihe pflanzlicher Tiefkühlfertiggerichte, Pizzen und Gewürze im britischen Einzelhandel, was die wachsende Nachfrage nach praktischen veganen und pflanzlichen Mahlzeitenlösungen widerspiegelt. Die Expansion konzentriert sich auf die Bereitstellung geschmacksintensiver, proteinreicher Mahlzeiten, die von den etablierten Rezepten der Marke inspiriert sind, mit dem Ziel, die Zugänglichkeit zu erhöhen und eine breitere Verbraucherbasis anzusprechen, die gesündere und nachhaltige Tiefkühlkostoptionen sucht.

- November 2025: Seabrook trat in die Tiefkühlkategorie ein und brachte tiefgekühlte Wellenschnitt-Pommes frites und verwandte Kartoffelsnackprodukte auf den Markt, wodurch das etablierte Geschmacksportfolio über traditionelle Chips hinaus erweitert wurde. Der Schritt demonstriert die Markendiversifizierung in angrenzende Tiefkühlkostsegmente, um neue Konsumgelegenheiten zu erschließen und die bestehende Markenbekanntheit zu nutzen.

- Oktober 2025: Booker führte eine neue Tiefkühldessert-Reihe ein, die auf die Gastronomie abzielt und darauf ausgerichtet ist, die Produktvielfalt für Gastgewerbebetreiber und Convenience-Einzelhändler zu erweitern. Die Entwicklung konzentriert sich auf das Angebot servierfertige Dessertoptionen, die Betreibern helfen, die Menüflexibilität zu verbessern und gleichzeitig die Zubereitungszeit und betriebliche Komplexität zu reduzieren.

- März 2025: Britische Supermärkte führen nun Yo!'s neue Linie japanisch inspirierter Tiefkühlfertiggerichte. Käufer können Angebote wie Chicken Teriyaki, Rindfleisch im koreanischen BBQ-Stil und das klassische Chicken Katsu finden, die alle prominent in Tesco-Filialen präsentiert werden.

Berichtsumfang des europäischen Tiefkühlkostmarkts

Tiefkühlprodukte beziehen sich auf verpackte Lebensmittel, die einem schnellen Gefrierverfahren unterzogen werden und bis zur Verwendung tiefgekühlt bleiben. Der europäische Tiefkühlkostmarkt ist nach Produktkategorie, Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produktkategorie ist der Markt in verzehrfertig und kochfertig unterteilt. Nach Produkttyp ist der Markt in Tiefkühlfrüchte und -gemüse, Tiefkühlfleisch und -fisch, tiefgekühlte Fertiggerichte, Tiefkühldesserts, Tiefkühlsnacks und andere Produkttypen segmentiert. Basierend auf Vertriebskanälen ist der Markt in Gastronomie und Einzelhandel unterteilt. Nach Geografie ist der Markt in Spanien, Italien, das Vereinigte Königreich, Deutschland, Frankreich, Russland und das übrige Europa segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage von Wert (in Millionen USD) und Volumen (Tonnen) erstellt.

| Tiefkühlfrüchte und -gemüse |

| Tiefkühlgeflügel und -fleisch |

| Tiefkühlfisch und -meeresfrüchte |

| Tiefkühlfertiggerichte |

| Tiefkühlbackwaren und -süßwaren |

| Tiefkühldesserts und Speiseeis |

| Tiefkühlsnacks und -vorspeisen |

| Andere Produkttypen |

| Verzehrfertig |

| Kochfertig |

| Gastronomie (HoReCa) | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Shops | |

| Andere Einzelhandelsformate |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Dänemark |

| Russland |

| Niederlande |

| Belgien |

| Übriges Europa |

| Nach Produkttyp | Tiefkühlfrüchte und -gemüse | |

| Tiefkühlgeflügel und -fleisch | ||

| Tiefkühlfisch und -meeresfrüchte | ||

| Tiefkühlfertiggerichte | ||

| Tiefkühlbackwaren und -süßwaren | ||

| Tiefkühldesserts und Speiseeis | ||

| Tiefkühlsnacks und -vorspeisen | ||

| Andere Produkttypen | ||

| Nach Produktkategorie | Verzehrfertig | |

| Kochfertig | ||

| Nach Vertriebskanal | Gastronomie (HoReCa) | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Shops | ||

| Andere Einzelhandelsformate | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Dänemark | ||

| Russland | ||

| Niederlande | ||

| Belgien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden die Tiefkühlkostverkäufe in Europa bis 2031 erreichen?

Die Verkäufe werden voraussichtlich bis 2031 139,36 Milliarden USD erreichen, was eine CAGR von 5,19 % von 2026 bis 2031 widerspiegelt.

Welcher Produkttyp wächst am schnellsten?

Tiefkühlsnacks und -vorspeisen wachsen mit einer CAGR von 8,16 % und übertreffen bis 2031 alle anderen Produkttypen.

Warum wird Frankreich voraussichtlich schneller wachsen als Deutschland?

Frankreich befindet sich auf einem CAGR-Kurs von 5,61 %, weil Einzelhändler Tiefkühlflächen erweitern und Verbraucher Premium-Tiefkühloptionen später als ihre deutschen Pendants annehmen.

Wie wirken sich Energiekosten auf Verarbeiter aus?

Erhöhte Strompreise und die EU-Ausstiegsphase für fluorierte Gase erhöhen die kurzfristigen Kosten, aber große Akteure investieren in Systeme mit natürlichen Kältemitteln, die die Betriebskosten über die Lebensdauer senken.

Welcher Verbrauchertrend kommt Premium-Tiefkühlfertiggerichten am meisten zugute?

Das Wachstum von Doppelverdiener-Haushalten mit begrenzter Kochzeit treibt die Nachfrage nach Köche-gebrandeten, biologischen und hochwertigen Fertiggerichten an, die Bequemlichkeit bieten, ohne die wahrgenommene Qualität zu beeinträchtigen.

Seite zuletzt aktualisiert am: