Marktgröße und Marktanteil für gefrorenes Fleisch und Fisch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 54.63 Milliarden US-Dollar |

| Marktgröße (2031) | 70.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

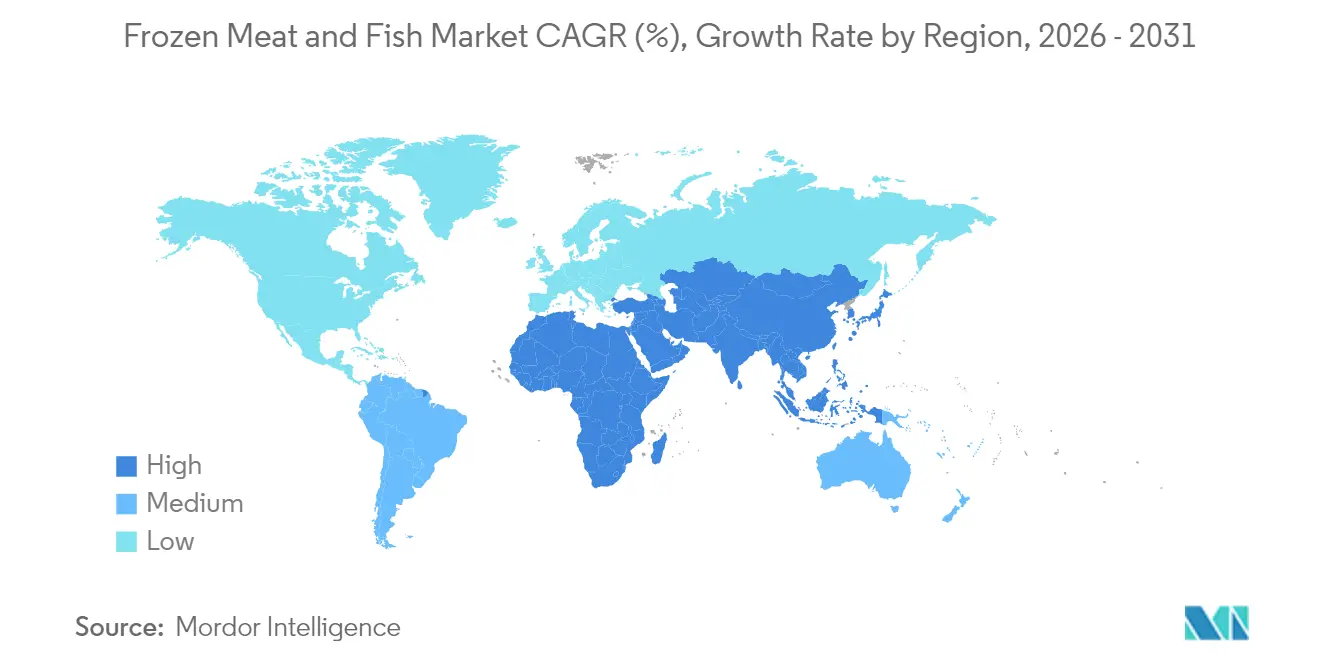

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gefrorenes Fleisch und Fisch von Mordor Intelligence

Die Marktgröße für gefrorenes Fleisch und Fisch wird voraussichtlich von 51,84 Milliarden USD im Jahr 2025 auf 54,63 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 70,97 Milliarden USD bei einer CAGR von 5,38 % über den Zeitraum 2026–2031 erreichen. Veränderungen in den Verbraucherpräferenzen und Vertriebsstrategien gestalten den Markt für gefrorenes Fleisch und Meeresfrüchte neu. Während Fleisch einen dominanten Marktanteil beibehält, gewinnen Meeresfrüchte rasch an Bedeutung. Derzeit führt die Wildfang- und Käfighaltungsbeschaffung den Markt an, doch es ist eine deutliche Verlagerung hin zu Farmaufzucht- und Freilandhaltungsprodukten erkennbar, angetrieben durch das gestiegene Verbraucherbewusstsein für Nachhaltigkeit und Qualität. Obwohl der Gastronomiebereich der primäre Vertriebskanal ist, gewinnt der Einzelhandel rasch an Dynamik. Ein wachsendes Interesse an bequemen, langlebigen und dennoch nahrhaften Lebensmitteloptionen befeuert diesen Anstieg im Einzelhandel. Technologische Fortschritte, insbesondere bei IQF- und kryogenen Gefrierverfahren, haben die Qualität, Textur und den Geschmack von gefrorenem Fleisch und Meeresfrüchten verbessert und das Verbrauchervertrauen gestärkt. Der Aufstieg des E-Commerce hat die Branche revolutioniert, indem er Direktvertriebsmodelle an Verbraucher ermöglicht und den Zugang zu Premium-Tiefkühlprodukten in verschiedenen Regionen erweitert hat. Ein erkennbarer Trend hin zu gesünderen, konservierungsstoffarmen Optionen veranlasst Hersteller, Produkte zu entwickeln, die Bequemlichkeit mit Ernährung verbinden. Nordamerika ist ein bedeutender Umsatzbeitragsgeber, während Asien-Pazifik als die Region mit dem schnellsten Wachstum hervortritt und eine lebendige Zukunft sowie ein vertieftes Verbraucherinteresse andeutet.

Wesentliche Erkenntnisse des Berichts

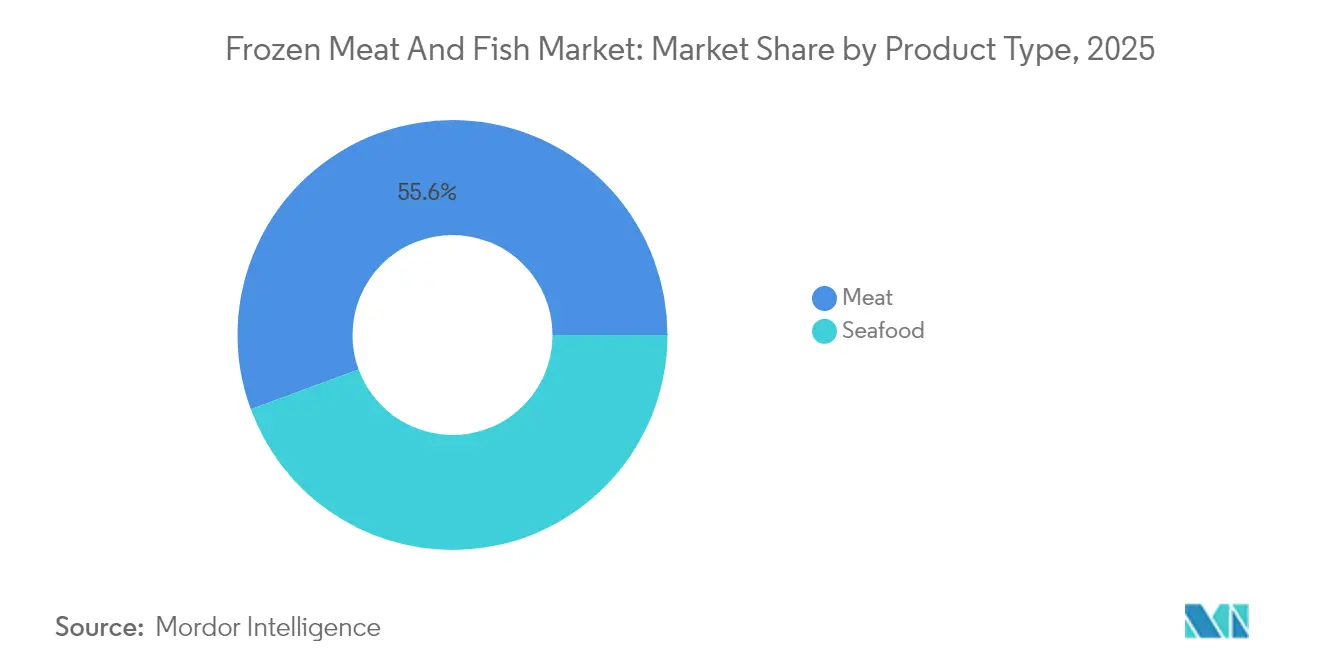

- Nach Produkttyp hielt Fleisch im Jahr 2025 einen Anteil von 55,62 % am Markt für gefrorenes Fleisch und Meeresfrüchte, und Meeresfrüchte werden voraussichtlich bis 2031 mit einer CAGR von 7,89 % wachsen.

- Nach Herkunft entfielen Wildfang-/Käfighaltungsprodukte im Jahr 2025 auf einen Anteil von 53,78 % an der Marktgröße für gefrorenes Fleisch und Meeresfrüchte; das Segment Farmaufzucht/Freilandhaltung soll zwischen 2026 und 2031 mit einer CAGR von 8,29 % wachsen.

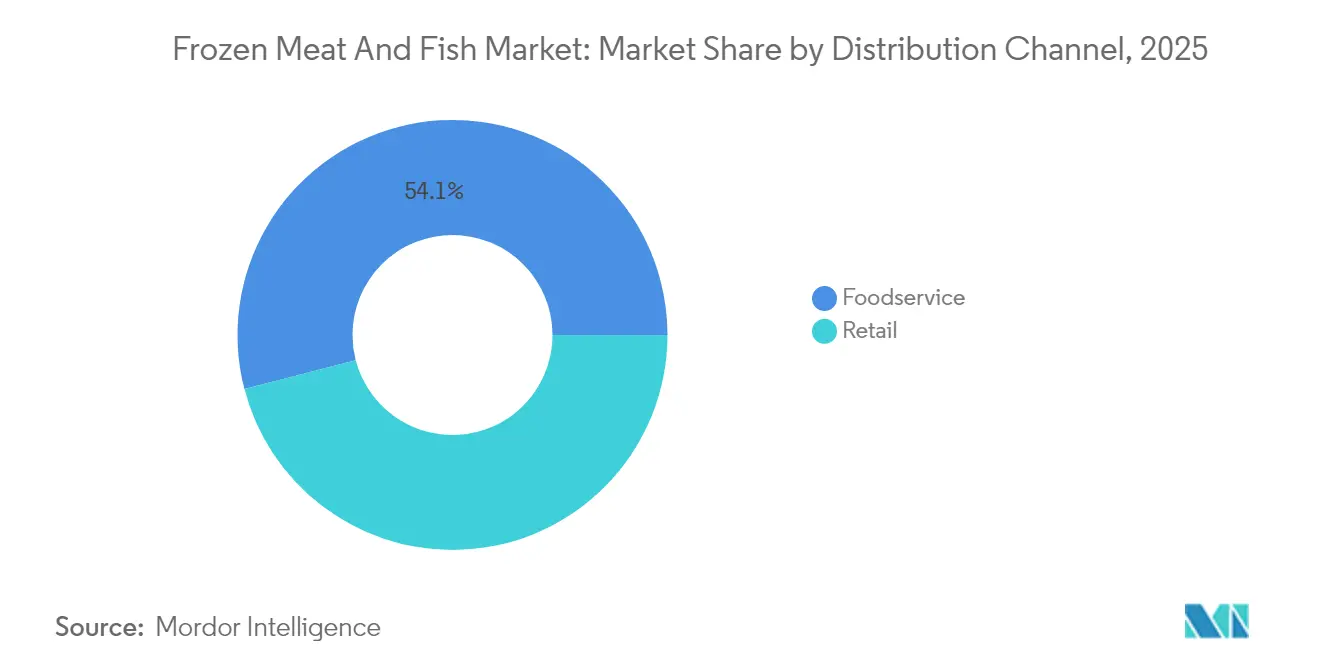

- Nach Vertriebskanal entfiel der Gastronomiebereich im Jahr 2025 auf 54,05 % des Marktes für gefrorenes Fleisch und Meeresfrüchte, während der Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 9,01 % wachsen wird.

- Nach Geografie trug Nordamerika im Jahr 2025 32,05 % des Umsatzes bei; Asien-Pazifik wird voraussichtlich die schnellste CAGR von 6,88 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für gefrorenes Fleisch und Fisch

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung von IQF und kryogenem Gefrieren für hochwertiges Fleisch und Fisch | +2.7% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Eindringen von Eigenmarken des Einzelhandels zur Stärkung des Marktes für gefrorenes Fleisch und Fisch | +3.2% | Nordamerika, Europa, mit aufkommendem Einfluss in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-orientierte D2C-Fleischmarken, die portionskontrollierte Verpackungen vorantreiben | +4.0% | Global, mit höchster Verbreitung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Verlängerte Haltbarkeit von Tiefkühlprodukten reduziert Lebensmittelverschwendung und unterstützt Masseneinkaufsgewohnheiten | +2.1% | Global, mit höherer Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein für proteinreiche Ernährung steigert den Konsum von gefrorenem Fleisch und Fischprodukten | + 3.9% | Global, mit stärkstem Wachstum in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau des organisierten Einzelhandels und von E-Commerce-Plattformen verbessert die Produktzugänglichkeit | +2.3% | Asien-Pazifik, Lateinamerika, mit Ausstrahlungseffekten auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von IQF und kryogenem Gefrieren für hochwertiges Fleisch und Fisch

Individual Quick Freezing (IQF)- und kryogene Gefrierverfahren transformieren den Markt, indem sie die Produktqualität und Haltbarkeit verbessern. Diese Gefrierverfahren minimieren die Bildung von Eiskristallen, erhalten die Zellstruktur von Meeresfrüchteprodukten und bewahren Textur, Geschmack und Nährwertgehalt nach dem Auftauen. IQF-Tunnelgefrieranlagen mit Rollwellentechnologie ermöglichen es Verarbeitern, einzelne Meeresfrüchteartikel zu gefrieren und dabei die Betriebskosten zu senken. Die Technologie hält Produkte während des Gefrierens getrennt, verhindert Verklumpung und gewährleistet eine gleichmäßige Portionskontrolle für Gastronomie- und Einzelhandelsanwendungen. Unternehmen wie BRF SA, Del Pacifico Seafoods und ABZ Frozen Foods nutzen die IQF-Technologie in ihren Tiefkühlprodukten aus gefrorenem Fleisch und Fisch, um Lebensmittelqualität und Bequemlichkeit zu wahren. Die verbesserte Produktqualität, verlängerte Haltbarkeit, der reduzierte Energieverbrauch und die gesteigerte Betriebseffizienz haben die Verbreitung von IQF- und kryogenen Gefrierverfahren in der Tiefkühlbranche für gefrorenes Fleisch und Fisch erhöht. Diese Gefrierverfahren helfen Herstellern, der Verbrauchernachfrage nach Tiefkühlprodukten mit frischähnlichen Eigenschaften gerecht zu werden und das Marktwachstum zu unterstützen.

Eindringen von Eigenmarken des Einzelhandels zur Stärkung des Marktes für gefrorenes Fleisch und Fisch

Eigenmarken verzeichnen ein erhebliches Wachstum im Markt für gefrorenes Fleisch und Fisch, da Einzelhändler ihre Produktportfolios erweitern. Diese Marken konzentrieren sich auf die Lieferung hochwertiger Produkte, nachhaltige Beschaffungspraktiken und wettbewerbsfähige Preisgestaltung, um größere Marktanteile zu gewinnen. Das Verbrauchervertrauen in Händlermarken, kombiniert mit zunehmendem Preisbewusstsein, unterstützt diese Expansion weiterhin. So förderte beispielsweise ALDI, ein deutsches Einzelhandelsunternehmen, im Februar 2024 seine Eigenmarkenmeeresfrüchteprodukte und führte Pollockportionen ein. ALDI bezieht alle seine exklusiven frischen, gefrorenen und konservierten Meeresfrüchte aus verantwortungsvoll bewirtschafteten Fischereien und Farmen, die Umweltauswirkungen minimieren und Menschenrechtsstandards einhalten. Eigenmarken stärken ihre Marktposition durch strategische Partnerschaften und Co-Branding-Initiativen mit etablierten Lieferanten. Der Schwerpunkt auf Transparenz bei der Beschaffung, Qualitätskontrollmaßnahmen und wettbewerbsfähigen Preisstrategien hat das Verbrauchervertrauen in Eigenmarkenprodukte gestärkt. Darüber hinaus investieren Einzelhändler in Verpackungsinnovationen und Produktdiversifizierung, um sich wandelnden Verbraucherpräferenzen gerecht zu werden. Die Integration von Nachhaltigkeitszertifizierungen und klaren Kennzeichnungspraktiken hat Eigenmarkenprodukte weiter als zuverlässige Alternativen zu traditionellen Markenartikeln positioniert. Diese Entwicklungen deuten auf ein anhaltendes Wachstumspotenzial für Eigenmarken bei gefrorenem Fleisch und Fisch im globalen Markt hin.

E-Commerce-orientierte D2C-Fleischmarken, die portionskontrollierte Verpackungen vorantreiben

E-Commerce-Plattformen transformieren den Markt für gefrorenes Fleisch und Fisch, indem sie Direktvertriebsmarken an Verbraucher (D2C) ermöglichen, Kunden über digitale Kanäle zu erreichen. Diese Plattformen erleichtern reibungslose Transaktionen zwischen Produzenten und Verbrauchern und bieten Premium-Meeresfrüchte und Fleischprodukte mit portionskontrollierten Verpackungen an, die den Verbraucherpräferenzen für Bequemlichkeit und Abfallreduzierung entsprechen. Der digitale Marktplatz ermöglicht es Verbrauchern, detaillierte Produktinformationen abzurufen, Preise zu vergleichen und fundierte Kaufentscheidungen bequem von zu Hause aus zu treffen. Unternehmen wie Fresh N Frozen demonstrieren diese digitale Transformation, indem sie ausschließlich über ihre Websites tätig sind und traditionelle Einzelhandelsvermittler eliminieren. Der Aufstieg mobiler Anwendungen und benutzerfreundlicher Oberflächen hat den Bestellvorgang weiter vereinfacht, während eine effiziente Kühlkette die Produktqualität während der Lieferung sicherstellt. Darüber hinaus ermöglicht der E-Commerce Produzenten, wertvolle Verbraucherdaten zu sammeln und ihr Produktangebot sowie ihre Verpackungsgrößen an spezifische Marktanforderungen anzupassen.

Wachsendes Bewusstsein für proteinreiche Ernährung steigert den Konsum von gefrorenem Fleisch und Fischprodukten

Das zunehmende Verbraucherbewusstsein für proteinreiche Ernährung treibt das Wachstum im Markt für gefrorenes Fleisch und Fisch an. Gesundheitsbewusste Verbraucher suchen nach proteinreichen Lebensmitteloptionen für Muskelaufbau, Gewichtsmanagement und allgemeine Gesundheitsvorteile. Gefrorene Fleisch- und Fischprodukte bieten eine praktische Lösung mit verlängerter Haltbarkeit im Vergleich zu frischen Alternativen. Der Anstieg der Fitnesskultur und spezieller Diäten wie Keto und Paleo hat die Nachfrage nach diesen proteinreichen Tiefkühlprodukten erhöht. Hektische Lebensstile und der Bedarf an schneller Mahlzeitenzubereitung haben gefrorene Fleisch- und Fischprodukte besonders attraktiv gemacht, während portionskontrollierte Optionen Verbrauchern helfen, ihre Proteinzufuhr effektiv zu steuern. Marktakteure haben reagiert, indem sie ihre Produktportfolios erweitert und den Proteingehalt auf der Verpackung hervorgehoben haben. Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) lag die globale Unterernährungsrate im Jahr 2023 bei 9,1 %, was auf das Potenzial von gefrorenem Fleisch und Fisch als erschwingliche Proteinquelle zur Verbesserung der Ernährungsqualität hinweist [1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Anteil der unterernährten Menschen weltweit im Jahr 2023”, fao.org. Diese Faktoren belegen gemeinsam die bedeutende Rolle von gefrorenem Fleisch und Fisch bei der Deckung des globalen Proteinbedarfs und der Berücksichtigung moderner Verbraucherpräferenzen und Ernährungsbedürfnisse.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität im Seefrachtbereich stört die Lieferkette für gefrorenen Fisch | -1.8% | Global, mit höchster Auswirkung auf asiatisch-pazifische Exporteure | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Verschiebung hin zu pflanzenbasierten Proteinen bei Verbrauchern der Generation Z | -1.2% | Nordamerika, Europa, städtisches Asien | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften bezüglich Lebensmittelsicherheit, Lagertemperaturen und Handhabungsanforderungen erhöhen die Compliance-Kosten | -1.6% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich Verpackungsabfällen und Energieverbrauch in Kühllagereinrichtungen | -1.4% | Europa, Nordamerika, mit wachsendem Einfluss in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität im Seefrachtbereich stört die Lieferkette für gefrorenen Fisch

Die Volatilität im Seefrachtbereich stört die Lieferketten der Tiefkühlmeeresfrüchteindustrie und beeinträchtigt die Produktverfügbarkeit und Preisgestaltung. Die National Retail Federation prognostiziert einen Rückgang der Importe um 20 % gegenüber dem Vorjahr für Mai 2025, wobei das Jahresvolumen voraussichtlich um mehr als 10 % sinken wird [2] Quelle: National Retail Federation, „Importfrachtniveaus werden das erste Jahr erleben”, nrf.com . Die Handelsrouten zwischen China und den USA verzeichneten im April 2025 einen Rückgang der täglichen Seecontainerbuchungen um 25 %, hauptsächlich aufgrund erhöhter US-Zölle auf chinesische Waren, die auf 125 % gestiegen sind. Diese Entwicklungen belasten den globalen Markt für gefrorenes Fleisch und Fisch, beeinträchtigen den Betrieb der Lieferketten und den Marktzugang. Die Herausforderungen im Seefrachtbereich gehen über unmittelbare Versorgungsunterbrechungen hinaus und beeinflussen die Kapazitätsauslastung von Kühllagereinrichtungen sowie das Bestandsmanagement an wichtigen Häfen. Die steigenden Frachtkosten, kombiniert mit längeren Transitzeiten, erfordern verstärkte Investitionen in die Kühlketteninfrastruktur durch Marktteilnehmer. Darüber hinaus zwingen Hafenstaus und Containermangel Unternehmen dazu, höhere Lagerbestände zu halten, was die Betriebskosten erhöht. Die Unsicherheit bei Seefrachtterminen beeinflusst auch die Beschaffungsstrategien, wobei Importeure ihre Lieferantenbasis über mehrere Regionen diversifizieren, um Risiken zu mindern. Darüber hinaus veranlassen diese Logistikherausforderungen Unternehmen, alternative Transportmethoden und regionale Beschaffungsoptionen zu erkunden, wodurch traditionelle Lieferkettennetzwerke im Markt für gefrorenes Fleisch und Fisch umgestaltet werden.

Kulturelle Verschiebung hin zu pflanzenbasierten Proteinen bei Verbrauchern der Generation Z

Die wachsende Präferenz für pflanzenbasierte Proteinalternativen, insbesondere bei Verbrauchern der Generation Z, beeinträchtigt den Markt für gefrorenes Fleisch und Meeresfrüchte. Unternehmen wie Beyond Meat, Impossible Foods, GoodDot und Vegolution erweitern weiterhin ihre Produktlinien für pflanzenbasiertes Fleisch, um dieser wachsenden Nachfrage gerecht zu werden. Diese Verlagerung der Verbraucher hin zu pflanzenbasierten Alternativen könnte das Wachstumspotenzial des traditionellen Marktes für gefrorenes Fleisch und Meeresfrüchte langfristig einschränken. Das zunehmende Umweltbewusstsein der Verbraucher, kombiniert mit Gesundheitsbedenken hinsichtlich des Fleischkonsums, treibt die Verbreitung pflanzenbasierter Alternativen voran. Darüber hinaus haben technologische Fortschritte in der Entwicklung pflanzenbasierter Proteine Geschmack und Textur verbessert, wodurch diese Alternativen für Verbraucher attraktiver werden. Die zunehmende Verfügbarkeit pflanzenbasierter Optionen in Einzelhandelsgeschäften und Restaurants stärkt diesen Trend weiter und könnte den Marktanteil konventioneller gefrorener Fleisch- und Meeresfrüchteprodukte beeinträchtigen. Darüber hinaus tragen staatliche Initiativen zur Förderung nachhaltiger Lebensmittelwahlen und die wachsende Zahl von Flexitarier-Verbrauchern zu diesem Markthemmnis bei.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fleisch dominiert, während Meeresfrüchte beim Wachstum übertreffen

Das Fleischsegment hat im Jahr 2025 mit 55,62 % den größten Marktanteil. Geflügel, insbesondere Hühnchen und Pute, treibt diese Dominanz aufgrund breiter Verbraucherakzeptanz und wettbewerbsfähiger Preisgestaltung im Vergleich zu alternativen Proteinquellen voran. Die Bequemlichkeit von gefrorenem Fleisch, kombiniert mit verlängerter Haltbarkeit, spricht viel beschäftigte Haushalte an, die schnelle Mahlzeitenlösungen suchen. Darüber hinaus haben Verbesserungen in der Gefriertechnologie die Textur und den Geschmack von gefrorenem Fleisch verbessert und Qualitäten ähnlich frischen Alternativen erhalten. Unternehmen wie Good Ranchers, Zanchick und JBS SA haben das Marktwachstum durch portionskontrollierte Verpackungen und wertschöpfende gefrorene Fleischprodukte gesteigert.

Das Meeresfrüchtesegment zeigt ein starkes Wachstumspotenzial mit einer prognostizierten CAGR von 7,89 % von 2026 bis 2031. Dieses Wachstum resultiert aus einem erhöhten Verbraucherbewusstsein für Gesundheitsvorteile und verbesserten Gefriertechnologien, die die Produktqualität erhalten. Thunfisch und Lachs bleiben wichtige Produkte im Meeresfrüchtesegment, wobei Lachspreise aufgrund von Lieferkettenstörungen und Verzögerungen in der Farmproduktion Rekordniveaus erreichen. Die Einführung der Individual Quick Freezing (IQF)-Technologie verbessert die Qualität gefrorener Meeresfrüchte und zieht Verbraucher an, die traditionell frische Produkte kauften. Die steigende Nachfrage nach Omega-3-reichen Fischprodukten und nachhaltigen Meeresfrüchteoptionen hat den Markt für gefrorenen Fisch ausgeweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herkunft: Wildfang führt, während Farmaufzucht an Dynamik gewinnt

Das Wildfang-/Käfighaltungssegment dominiert den Markt mit einem Anteil von 53,78 % im Jahr 2025, insbesondere in der Meeresfrüchtekategorie, wo Wildfangfische aufgrund der Verbraucherwahrnehmung von überlegenem Geschmack und Qualität Premiumpreise erzielen. Dieses Segment profitiert von etablierten Vertriebsnetzwerken und traditionellen Verbraucherpräferenzen, insbesondere in Regionen mit einer starken Fischereitradition. Die Marktposition wird weiter durch die Wahrnehmung gestärkt, dass Wildfangprodukte einen besseren Nährwert bieten. Das Segment steht jedoch unter zunehmendem Druck durch Nachhaltigkeitsbedenken, da Verbraucher sich stärker der Überfischung und der Umweltauswirkungen bewusst werden. Unternehmen wie Sea To Table begegnen diesen Bedenken, indem sie blitzgefrorenen Wildfangfisch aus nachhaltigen Fischereipraktiken anbieten, die lokale Gemeinschaften unterstützen. Die Einführung strengerer Fischereivorschriften und ein verstärkter Fokus auf den Schutz mariner Ökosysteme beeinflussen das Wachstumspotenzial des Segments.

Das Farmaufzucht-/Freilandhaltungssegment soll von 2026 bis 2031 mit einer CAGR von 8,29 % wachsen. Das Farmaufzucht-/Freilandhaltungssegment befindet sich in einem stetigen Aufschwung, angetrieben durch Innovationen in der Aquakultur, verstärkte Nachhaltigkeitsbemühungen und eine wachsende Akzeptanz bei den Verbrauchern. Diese kontrollierten Umgebungen garantieren gleichbleibende Qualität und eine ganzjährige Versorgung. In der Fleischkategorie gibt es einen wachsenden Trend zu Freilandhaltung und ethisch aufgezogenem Vieh. Dieser Anstieg ist besonders ausgeprägt bei gesundheitsbewussten Verbrauchern, die das Tierwohl priorisieren und bereit sind, einen Aufpreis zu zahlen. Produzenten wie Verde Farms und Bell & Evans orientieren sich an dieser Nachfrage und betonen humane und antibiotikafreie Praktiken. Darüber hinaus profitiert das Segment von fortschrittlichen Futterlösungen und einer robusten Kühlketteninfrastruktur, die eine stabile Versorgung gewährleisten und die landesweite Distribution erleichtern. Diese Zuverlässigkeit positioniert Farmaufzucht-/Freilandhaltungsfleisch und Meeresfrüchte als starken Konkurrenten gegenüber ihren wild gewonnenen Gegenstücken.

Nach Vertriebskanal: Gastronomie führt, während Online-Einzelhandel beschleunigt

Das Gastronomiesegment (HoReCa) macht im Jahr 2025 54,05 % des Marktanteils aus. Dieser bedeutende Anteil ergibt sich daraus, dass Restaurants, Hotels und Cateringdienste große Mengen gefrorenes Fleisch und Meeresfrüchte benötigen, um gleichbleibende Qualität zu gewährleisten und von verlängerter Haltbarkeit zu profitieren. Die Dominanz des Segments wird weiter durch die betrieblichen Vorteile verstärkt, die Tiefkühlprodukte für Gastronomieeinrichtungen bieten, darunter reduzierte Lebensmittelverschwendung und vereinfachtes Bestandsmanagement. Gewerbliche Küchen schätzen besonders die Bequemlichkeit und Kosteneffizienz gefrorener Fleisch- und Meeresfrüchteprodukte, da sie helfen, die Portionskontrolle zu standardisieren und die Menükonsistenz das ganze Jahr über zu erhalten.

Das Einzelhandelssegment soll im Zeitraum 2026–2031 mit einer CAGR von 9,01 % wachsen, angetrieben durch zunehmende E-Commerce-Verbreitung, verbesserte Kühlkettenlogistik und sich ändernde Verbrauchereinkaufspräferenzen. Die Ausweitung temperaturkontrollierter Lieferdienste hat das Verbrauchervertrauen beim Online-Kauf gefrorener Fleisch- und Meeresfrüchteprodukte gestärkt. Supermärkte und Verbrauchermärkte behalten eine bedeutende Präsenz im Einzelhandelssegment, wobei das Wachstum durch eine erhöhte Verteilung über Einzelhandelsstandorte unterstützt wird. So expandierte beispielsweise Prime Shrimp im November 2024 in ausgewählte Whole Foods Market-Filialen in den Vereinigten Staaten, mit Verfügbarkeit in mehr als 200 Filialen in den Regionen Nordosten, Nordatlantik, Mittelatlantik, Süden und Südwesten, was die Einzelhandelsvertriebskanäle stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hält im Jahr 2025 mit 32,05 % den größten Marktanteil, unterstützt durch eine gut etablierte Kühlketteninfrastruktur sowie robuste Einzelhandels- und Gastronomienetzwerke. Der US-amerikanische Markt weist eine reife Einzelhandelslandschaft auf, mit zunehmendem Fokus auf ethische Beschaffung und Einhaltung von Lebensmittelsicherheitsvorschriften. Die starken Vertriebskanäle und fortschrittlichen Lagereinrichtungen der Region gewährleisten eine gleichbleibende Produktqualität entlang der gesamten Lieferkette. Verbraucherpräferenzen in Nordamerika favorisieren zunehmend Premium-Tiefkühlprodukte mit klarer Rückverfolgbarkeit und Nachhaltigkeitszertifizierungen. Der Markt profitiert auch von technologischen Fortschritten bei Gefrierverfahren, die zur Aufrechterhaltung der Produktqualität beitragen.

Asien-Pazifik soll von 2026 bis 2031 mit einer CAGR von 6,88 % wachsen, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und sich wandelnde Ernährungspräferenzen in China, Japan und Indien. JD Supers Partnerschaften mit dem argentinischen Rindfleisch-Förderungsinstitut (IPCVA) und Linking Fresh im Mai 2025 demonstrieren die strategische Expansion im chinesischen Markt für gefrorenes Fleisch. Die wachsende Mittelschicht der Region hat die Nachfrage nach bequemen Proteinoptionen erhöht, insbesondere in Ballungsräumen. Verbesserungen der Kühllagerinfrastruktur in sich entwickelnden asiatischen Märkten haben die Produktzugänglichkeit und Verteilungseffizienz verbessert. Lokale Einzelhändler erweitern ihre Tiefkühlkostbereiche, um der wachsenden Verbrauchernachfrage nach gefrorenem Fleisch und Fischprodukten gerecht zu werden.

Europa hält einen bedeutenden Marktanteil in der Lebensmittelindustrie, wobei die Verbrauchernachfrage zunehmend auf nachhaltige und ethisch beschaffte Produkte ausgerichtet ist. Laut der Nationalen Bibliothek für Medizin sind europäische Verbraucher bereit, Premiumpreise für Fleischprodukte mit Gesundheits- und Ethikkennzeichnungen zu zahlen. Transparenz ist für diese Verbraucher von größter Bedeutung, weshalb sie Produkte bevorzugen, die Nachhaltigkeitszertifizierungen vorweisen. Unternehmen wie Nomad Foods und Vion Food Group zeigen sich der Situation gewachsen, indem sie verantwortungsvolle Beschaffung und modernste Verarbeitungstechnologien einsetzen, um diesen Verbrauchererwartungen gerecht zu werden. Unterdessen erleben der Nahe Osten und Afrika ein uneinheitliches Marktwachstum. In den Staaten des Golfkooperationsrates (GCC) haben Urbanisierung und eine wachsende Expatriaten-Gemeinschaft die Nachfrage nach gefrorenem Fleisch und Meeresfrüchten stark erhöht, insbesondere im Gastronomiebereich. Religiöse und kulturelle Besonderheiten prägen auch die Nachfragemuster dort, was sich in der starken Präferenz für Halal-zertifizierte Tiefkühlprodukte zeigt.

Wettbewerbslandschaft

Der Markt für gefrorenes Fleisch und Meeresfrüchte weist eine mäßig fragmentierte Marktstruktur auf, in der globale Konzerne und regionale Spezialisten in verschiedenen Produktsegmenten und geografischen Regionen miteinander konkurrieren. Zu den wichtigsten Marktakteuren gehören Nomad Foods Limited, Marfrig Group und Austevoll Seafood ASA. Diese Unternehmen behaupten ihren Wettbewerbsvorteil durch Produktinnovation, Nachhaltigkeitsinitiativen und Bemühungen zur digitalen Transformation. Die Marktstruktur ermöglicht sowohl groß angelegte Betriebe als auch spezialisierte regionale Akteure, gleichzeitig zu existieren und ein ausgewogenes Wettbewerbsumfeld zu schaffen. Unternehmen investieren zunehmend in die Kühlketteninfrastruktur und Vertriebsnetzwerke, um ihre Marktreichweite und betriebliche Effizienz zu verbessern.

Im Oktober 2024 erweiterte Bumble Bee Seafoods sein Produktportfolio um 11 neue Angebote in den Kategorien Dosen-, Beutel- und Kit-basierte Meeresfrüchte. Die neuen Produkte umfassen Wild-Caught Pink Salmon im haut- und knochenfreien Beutel (MSC-zertifiziert), Wildgefangene Sardinen und Prime Wildgefangene Kleine Garnelen. Diese Produkterweiterung spiegelt die Reaktion der Branche auf die wachsende Verbrauchernachfrage nach bequemen, nachhaltigen Meeresfrüchteoptionen wider. Der Fokus des Unternehmens auf MSC-zertifizierte Produkte demonstriert die zunehmende Bedeutung von Zertifizierung und Rückverfolgbarkeit im Tiefkühlmeeresfrüchtesegment. Marktakteure entwickeln kontinuierlich neue Produktformate und Verpackungslösungen, um sich wandelnden Verbraucherpräferenzen zu entsprechen.

Nachhaltigkeit ist zu einem wichtigen Wettbewerbsvorteil im Markt geworden, wie High Liner Foods demonstriert, das 2023 96 % verantwortungsvoll beschaffte Meeresfrüchte erreichte. Das Unternehmen hat auch Ziele gesetzt, die Treibhausgasemissionen und die Lebensmittelabfallintensität bis 2030 um 50 % zu reduzieren. Diese Nachhaltigkeitsverpflichtungen werden für die Wettbewerbsfähigkeit am Markt und das Verbrauchervertrauen immer wichtiger. Unternehmen implementieren umfassende Umweltprogramme, die verantwortungsvolle Beschaffung, Abfallreduzierung und Emissionskontrolle umfassen. Der Branchenfokus auf Nachhaltigkeit geht über Umweltbedenken hinaus und umfasst soziale Verantwortung und wirtschaftliche Nachhaltigkeit entlang der gesamten Lieferkette.

Branchenführer im Markt für gefrorenes Fleisch und Fisch

Nomad Foods Limited

M&J Seafood Holdings Limited

Austevoll Seafood ASA

Marfrig Group

Cargill, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Deutsche See erweiterte seine Tiefkühlproduktlinie um drei neue Angebote. Das Unternehmen hat diese Produkte mit portionskontrollierten Verpackungen entwickelt, um den Bedürfnissen qualitätsbewusster Verbraucher und Einzelhändler gerecht zu werden, die nach zusätzlichen Tiefkühllösungen suchen.

- März 2025: Birds Eye hat „Captain's Discoveries” vorgestellt, eine neue Fischproduktlinie. Diese neue Serie umfasst vier innovative Angebote sowie zwei bewährte Favoriten. Zu den Highlights zählen die Tortilla-Paniermehl-Fischfilets mit einer würzigen Note von Limette und Chili, inspiriert von der mexikanischen Küche, sowie die Focaccia-Paniermehl-Fischfilets, die mediterrane Aromen mit getrockneten Tomaten und Thymian widerspiegeln.

- Oktober 2024: Butterball LLC stellte ein Premium-Ganzer-Truthahn-Produkt vor, das es Verbrauchern ermöglicht, den Truthahn direkt aus dem gefrorenen Zustand zu kochen. Das Produkt enthält eine speziell formulierte Pökellösung. Dieser neue Koch-aus-gefrorenem-Zustand-Premium-Ganzer-Truthahn ermöglicht das direkte Kochen ohne vorheriges Auftauen.

- März 2024: Moy Park führte neue gefrorene Hähnchenprodukte in Asda-Filialen ein, um der wachsenden Verbrauchernachfrage nach aromatischen, vielfältigen und bequemen gefrorenen panierten Hähnchenprodukten in Großbritannien und Nordirland gerecht zu werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für gefrorenes Fleisch und gefrorenen Fisch als den Wert roher, ungewürzter roter und weißer Fleischteile und Fischflossen, die auf -18 °C oder kälter tiefgefroren werden und später von den Käufern in der Gastronomie oder im Einzelhandel vor dem Verzehr aufgetaut werden. Wir verfolgen auch integrierte Verarbeiter, die direkt an Geschäfte und Restaurants unter ihren eigenen Etiketten liefern.

Vom Geltungsbereich ausgenommen sind verzehrfertige Tiefkühlgerichte, Snacks im Teigmantel, gekühlte oder konservierte Proteine und pflanzliche Analoga.

Überblick über die Segmentierung

- Nach Produkttyp

- Fleisch

- Hühnchen und Pute

- Rind

- Schwein

- Hammel

- Sonstiges

- Meeresfrüchte

- Thunfisch

- Lachs

- Andere Spezies (Kabeljau, Garnelen usw.)

- Fleisch

- Nach Herkunft

- Farmaufzucht/Freilandhaltung

- Wildfang/Käfighaltung

- Nach Vertriebskanal

- Gastronomie (HoReCa)

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Online-Shops

- Andere Einzelhandelsformate

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest von Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Rest von Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Kühlkettenbetreiber, Exportagenten, Menüentwickler und moderne Einzelhandelseinkäufer in Nordamerika, Europa und im asiatisch-pazifischen Raum. Ihre Erkenntnisse über die Akzeptanz von IQF, die Auslastung der Tiefkühltruhen und die Aufschläge im Einzelhandel korrigierten blinde Flecken und bestätigten erste Zahlen.

Desk Research

Wir begannen mit vertrauenswürdigen öffentlichen Datensätzen wie FAO-Erfassungsstatistiken, USDA-Kühllagerbulletins, Eurostat-Zollcodes und OECD-Fleischprognosen, da diese die Schlachterträge, Fangmengen und Handelsströme ermitteln. In den 10-Ks der Unternehmen, auf Investorenfolien und in den Kurzberichten der nationalen Fleischverbände wurden Preisspannen und Kanalaufteilungen hinzugefügt, die wir mit den Werten der Zolleinheiten abglichen. Bezahlte Daten von D&B Hoovers und Dow Jones Factiva halfen uns, die Umsätze und Kapazitätserweiterungen der Verarbeiter zu überprüfen. Diese Liste dient nur zur Veranschaulichung; viele andere seriöse Quellen haben unsere Daten ergänzt.

Marktgrößenbestimmung und -prognose

Die Nachfrage jedes Landes wird zunächst durch eine Top-Down-Bilanz von Schlachtertrag plus Meeresfang minus Tiefkühl-Exporte rekonstruiert. Anschließend werden die Gesamtwerte durch Stresstests mit stichprobenartigen Verarbeitersendungen mal durchschnittlichen Ab-Werk-Preisen überprüft. Schlüsselvariablen wie die inländischen Rinderschlachtungen, die Aquakulturproduktion, die Gefrierschrankauslastung, die Dichte der Einzelhandelsverkaufsstellen und die durchschnittliche Preisvarianz fließen in eine multivariate Regression ein, die den Ausblick bis 2030 erweitert. Szenarioprüfungen zu Frachtkosten und Proteinsubstitution mildern den Basisfall ab, während Importparitätsfaktoren informelle Handelslücken schließen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von Fachkollegen geprüft, automatische Abweichungs-Dashboards zeigen Anomalien an, und unser Team nimmt vor der Freigabe erneut Kontakt zu den Experten auf. Das Modell wird jedes Jahr aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wesentliche Ereignisse ausgelöst werden.

Warum Mordors Basisangebot an gefrorenem Fleisch und Fisch immer noch sehr zuverlässig ist

Die veröffentlichten Werte weichen oft ab, weil die Unternehmen verarbeitete Mahlzeiten mischen, Einzelhandelsaufschläge anwenden oder veraltete Währungsumrechnungen verwenden. Unser disziplinierter Umfang, die jährliche Aktualisierung und die primär getesteten Variablen verankern eine verlässliche Basislinie, die Entscheidungsträger mit Zuversicht verfolgen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 51,84 B (2025) | Mordor Intelligence | - |

| USD 99,20 B (2025) | Globale Unternehmensberatung A | Hinzufügen von Geflügel und vollen Einzelhandelsaufschlägen, kaum Primärarbeit |

| USD 98,10 B (2023) | Industrie Daten Herausgeber B |

Diese Kontraste zeigen, wie die ausgewogenen, transparenten Schritte von Mordor Zahlen liefern, die auf klaren Eingaben und wiederholbarer Logik beruhen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gefrorenes Fleisch und Fisch?

Der Markt für gefrorenes Fleisch und Fisch hat im Jahr 2026 eine Größe von 54,63 Milliarden USD und soll bis 2031 70,97 Milliarden USD erreichen.

Welcher Produkttyp hat den höchsten Marktanteil im Markt für gefrorenes Fleisch und Fisch?

Fleisch, angeführt von Geflügel-SKUs, hielt im Jahr 2025 einen Marktanteil von 55,62 % im Markt für gefrorenes Fleisch und Fisch.

Welcher Kanal expandiert am schnellsten im Markt für gefrorenes Fleisch und Fisch?

Der Einzelhandelsvertriebskanal soll bis 2031 mit einer CAGR von 9,01 % wachsen.

Warum sollen Meeresfrüchte beim Wachstum Fleisch übertreffen?

Meeresfrüchte weisen eine CAGR-Prognose von 7,89 % auf, unterstützt durch IQF-Technologie, die die Textur erhält, und durch wachsendes Gesundheitsbewusstsein hinsichtlich der Vorteile von Omega-3.

Seite zuletzt aktualisiert am: