Tiefkühlgemüsemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 21.51 Milliarden US-Dollar |

| Marktgröße (2031) | 28.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

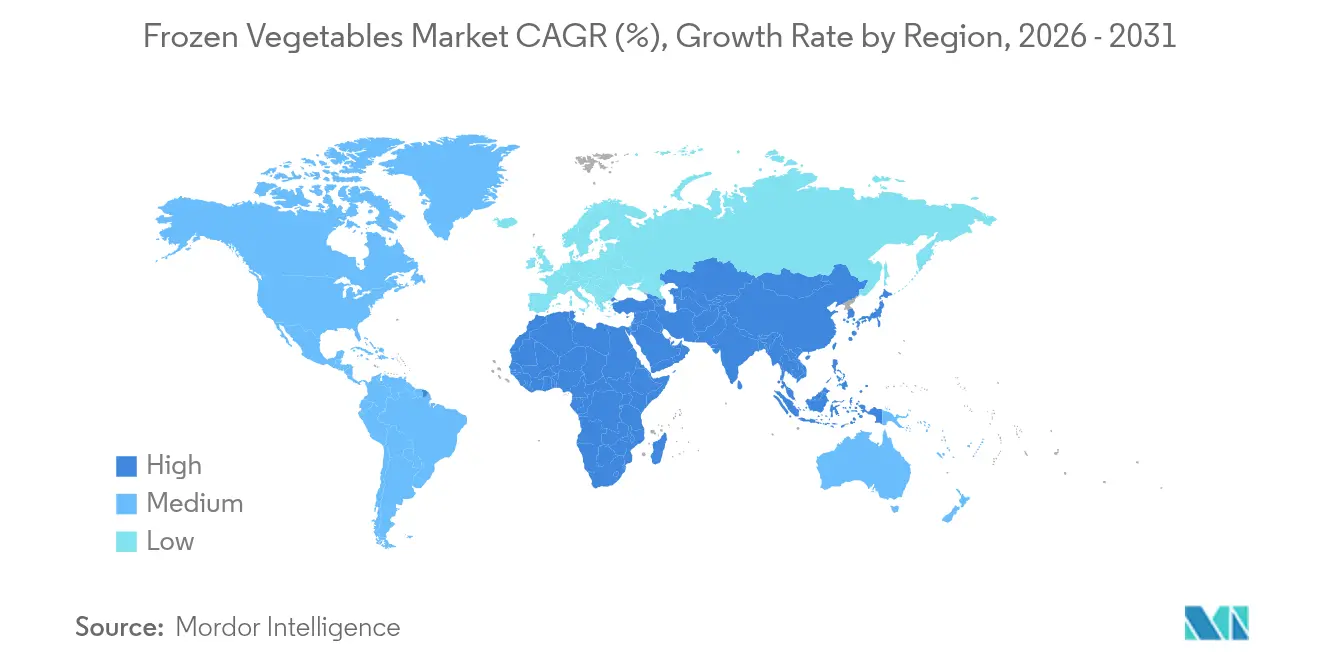

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tiefkühlgemüsemarkt Analyse von Mordor Intelligence

Der Tiefkühlgemüsemarkt soll von 20,37 Mrd. USD im Jahr 2025 auf 21,51 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,62 % im Zeitraum 2026–2031 einen Wert von 28,29 Mrd. USD erreichen.

Die Expansion des Marktes wird durch die steigende Nachfrage nach praktischen Mahlzeitenlösungen, den Ausbau der Kühlketteninfrastruktur und die wachsende Beliebtheit pflanzenbasierter Ernährungsweisen angetrieben. Innovationen wie die Einzelschnellgefrierung (IQF) und verbesserte Verpackungstechnologien sind entscheidend für die Erhaltung von Qualität, Geschmack und Nährstoffgehalt von Tiefkühlgemüse. Neben dem Komfortaspekt gewährleistet Tiefkühlgemüse eine zuverlässige Versorgung, bietet eine verlängerte Haltbarkeit und trägt erheblich zur Reduzierung von Lebensmittelverschwendung bei – im Einklang mit den globalen Zielen für Ernährungssicherheit und Nachhaltigkeit. Etablierte Hersteller nutzen die vertikale Integration, um Skalenvorteile zu erzielen, während aufstrebende Marken auf Direktvertrieb an Endverbraucher und nachhaltigkeitsorientierte Kommunikation setzen, um Nischenpositionen zu etablieren. Darüber hinaus verbessern Fortschritte bei energieeffizienter Kühlung, isochorischem Gefrieren und KI-gestützten Bestandssystemen die Produktqualität und senken die Betriebskosten, was die Rentabilität trotz volatiler Energiepreise unterstützt. Regional betrachtet weist Europa reife Verbrauchstrends auf, während die Asien-Pazifik-Region, angetrieben durch schnelle Urbanisierung, in den nächsten zehn Jahren zum primären Wachstumstreiber des Tiefkühlgemüsemarktes werden dürfte.

Wichtigste Erkenntnisse des Berichts

- Nach Gemüseart hielten Erbsen im Jahr 2025 einen Marktanteil von 34,72 % am Tiefkühlgemüsemarkt, während für Brokkoli eine CAGR von 8,2 % bis 2031 prognostiziert wird.

- Nach Beschaffenheit entfiel auf das konventionelle Segment im Jahr 2025 ein Anteil von 67,63 % am Tiefkühlgemüsemarkt; für Bio-Varianten wird bis 2031 eine CAGR von 6,52 % projiziert.

- Nach Vertriebskanal führten Supermärkte und Verbrauchermärkte im Jahr 2025 mit einem Umsatzanteil von 31,12 %, während der Online-Einzelhandel mit einer CAGR von 8,17 % bis 2031 zunimmt.

- Nach Geografie dominierte Europa im Jahr 2025 mit 34,06 % des Tiefkühlgemüsemarktes; für die Asien-Pazifik-Region wird eine CAGR von 5,85 % zwischen 2026 und 2031 erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Tiefkühlgemüsemarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komfortgetriebene Mahlzeitenzubereitung | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau moderner Kühlketteninfrastruktur | +1.0% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit pflanzenbasierter, vegetarischer und veganer Ernährungsweisen | +0.8% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Lange Haltbarkeit und reduzierte Lebensmittelverschwendung | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Ausbau des organisierten Einzelhandels und der E-Commerce-Kanäle | +0.9% | Asien-Pazifik und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein für Nährstofferhalt und Sicherheitsstandards | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komfortgetriebene Mahlzeitenzubereitung

Beschäftigte Haushalte konzentrieren sich zunehmend auf zeitsparende Lösungen, ohne dabei Abstriche bei der Nährwertqualität zu machen, was zu einem Wandel in den Verbrauchsmustern bei Tiefkühlgemüse führt. Dieser Wandel wird durch Urbanisierung und die Anforderungen von Doppelverdiener-Familien vorangetrieben und resultiert in einer wachsenden Präferenz für kochfertige Gemüsealternativen. Der Tiefkühlkost-Bericht 2025 von Conagra Brands hebt hervor, dass Tiefkühlmahlzeiten 32 % des gesamten Tiefkühlumsatzes ausmachen, wobei jüngere Generationen ein breiteres Angebot einfordern, darunter internationale Küchen und gesündere Alternativen. Die zunehmende Verbreitung von Heißluftfritteusen hat diesen Trend weiter beschleunigt und zeigt, wie Tiefkühlgemüse mit minimalem Aufwand Ergebnisse in Restaurantqualität liefern kann. Tiefgefrieren verlängert die Haltbarkeit von Gemüse weit über die von Frischprodukten hinaus, reduziert die Einkaufshäufigkeit und minimiert Verderb. Das Deutsche Tiefkühlinstitut berichtete, dass das Absatzvolumen von Tiefkühlgemüse in Deutschland im Jahr 2024 522.180 Tonnen erreichte [1]Quelle: Deutsches Tiefkühlinstitut, „Absatzstatistik 2024”, tiefkuehlkost.de. Darüber hinaus erhalten mit fortschrittlichen Gefrierverfahren, wie der Einzelschnellgefrierung (IQF), Textur und Nährstoffgehalt des Gemüses, was frühere Verbraucherbedenken hinsichtlich Qualitätseinbußen ausräumt, die einst die Akzeptanz von Tiefkühlgemüse einschränkten.

Ausbau moderner Kühlketteninfrastruktur

Die Infrastrukturmodernisierung in Schwellenmärkten schafft eine solide Grundlage für das Wachstum des Tiefkühlgemüsemarktes. Regierungen konzentrieren sich zunehmend auf den Ausbau der Kühlkette, da sie deren Bedeutung für die Gewährleistung der Ernährungssicherheit und die Wertschöpfung in der Landwirtschaft erkennen. In China umfassen die Bemühungen zur Diversifizierung der Lebensmittelversorgung die Integration von Kühlkettenlogistik zur Minimierung von Nachernteverlusten und zur Verbesserung der Lebensmittelverteilungseffizienz. In den Vereinigten Staaten expandiert der Kühllagmarkt, angetrieben durch das Wachstum des E-Commerce und die Einführung automatisierter Lagerlösungen. Laut dem Landwirtschaftsministerium der Vereinigten Staaten erreichte das Volumen von Tiefkühlgemüse in den US-amerikanischen Kühllagerstätten im Jahr 2024 2.234,26 Millionen Pfund [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Zusammenfassung Kühllagerhaltung Februar 2025”, usda.gov. Technologische Fortschritte, wie KI-gestützte Predictive Analytics und IoT-Überwachungssysteme, verbessern das Kühlkettenmanagement durch höhere Betriebseffizienz und reduzierten Energieverbrauch. Diese Infrastrukturentwicklung erschließt den Marktzugang in bisher unterversorgten Regionen, insbesondere im Asien-Pazifik-Raum, wo Investitionen in die Kühlkette landwirtschaftliche Modernisierungsinitiativen unterstützen.

Wachsende Beliebtheit pflanzenbasierter, vegetarischer und veganer Ernährungsweisen

Gesundheitsbewusstsein, Bedenken hinsichtlich ökologischer Nachhaltigkeit und ethische Überlegungen beschleunigen die Verbreitung pflanzenbasierter Ernährungsweisen in verschiedenen demografischen Gruppen. Dieser Trend unterstreicht die Bedeutung von Tiefkühlgemüse als praktische Mahlzeitenkomponente und als wirksame Proteinalternative. Im Jahr 2023 berichtete die India Brand Equity Foundation, dass fast 30 % der indischen Bevölkerung einer vegetarischen Ernährungsweise folgt [3]Quelle: India Brand Equity Foundation, „Der aufstrebende pflanzenbasierte Sektor in Indien”, ibef.org. Darüber hinaus wächst in Indien das Bewusstsein für die gesundheitlichen und ökologischen Vorteile pflanzenbasierter Ernährung. Weltweit steht die Hinwendung zu pflanzenreichen Ernährungsweisen im Einklang mit Nachhaltigkeitszielen und Public-Health-Kampagnen, die einen höheren Gemüsekonsum zur Bekämpfung ernährungsbedingter Gesundheitsprobleme fördern. Tiefkühlgemüse ermöglicht mit seiner ganzjährigen Verfügbarkeit und verlängerten Haltbarkeit eine konsequente pflanzenbasierte Mahlzeitenplanung. Dies hilft, die Saisonalitätsprobleme zu überwinden, die früher den Gemüsekonsum einschränkten. Als Reaktion darauf führen Lebensmittelhersteller innovative Tiefkühlgemüsemischungen und pflanzenbasierte Mahlzeitenlösungen ein, die flexitarische Verbraucher ansprechen, die nach praktischen Möglichkeiten suchen, ihre Pflanzenzufuhr zu erhöhen.

Lange Haltbarkeit und reduzierte Lebensmittelverschwendung

Tiefkühlgemüse begegnet mit seiner verlängerten Haltbarkeit effektiv den globalen Herausforderungen der Lebensmittelverschwendung und bietet sowohl Verbrauchern als auch dem Handel wirtschaftliche Vorteile durch die Minimierung von Verderb und eine verbesserte Bestandsverwaltung. Die Lieferkette für Tiefkühlkost übertrifft Frischalternativen bei der Abfallreduzierung, vor allem dank der Gefriertechnologie, die den Nährwert erhält und den raschen Verderb verhindert, der bei frischen Produkten bereits wenige Tage nach dem Kauf eintritt. Regierungen unterstützen zunehmend Initiativen zur Reduzierung von Lebensmittelverlusten und erkennen dabei die ökologischen und wirtschaftlichen Folgen von Lebensmittelverlusten entlang der gesamten Lieferkette an. Tiefkühlgemüse fördert die Portionskontrolle und flexible Mahlzeitenplanung und ist damit besonders attraktiv für kleinere Haushalte und eine alternde Bevölkerung, die Komfort und Kosteneinsparungen priorisiert. Darüber hinaus verschaffen sich Marken, die in nachhaltige Verpackungslösungen investieren, einen Wettbewerbsvorteil, da fortschrittliche Verpackungstechnologien nicht nur die Produktqualität erhalten, sondern auch die Haltbarkeit erheblich verlängern.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Energie- und Kältemittelkosten | -0.8% | Global, stärkere Auswirkung in energieintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Anforderungen an die Lebensmittelsicherheit | -0.4% | Global, variierend je nach regulatorischem Rahmen | Mittelfristig (2–4 Jahre) |

| Begrenztes Verbraucherbewusstsein | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Risiko von Produktverderb und Qualitätsverschlechterung | -0.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Energie- und Kältemittelkosten

Betriebe im Tiefkühlgemüsebereich kämpfen mit der Volatilität der Energiekosten, die Kühllagerung, Transport und Verarbeitungskosten betreffen und letztlich die Gewinnmargen drücken sowie Preisstrategien beeinflussen. Ab Januar 2029 werden die neuen Energieeffizienznormen des Energieministeriums der Vereinigten Staaten für gewerbliche Kühlanlagen erhebliche Kapitalinvestitionen zur Einhaltung vorschreiben, obwohl sie langfristig zu reduzierten Betriebskosten führen können. Im Rahmen des Programms für signifikante neue Alternativstoffe der Umweltschutzbehörde der Vereinigten Staaten verursachen Kältemittelvorschriften Compliance-Kosten, da Unternehmen im Bereich der Lebensmittelkühlung im Einzelhandel und der Kühllagerhaltung auf umweltfreundliche Alternativen umstellen. Unternehmen mit umfangreichen Kühlkettennetzwerken sehen sich aufgrund von Energiepreisschwankungen mit Planungshürden konfrontiert, was fortschrittliche Absicherungsstrategien und operative Agilität erfordert, um wettbewerbsfähige Preise zu erhalten.

Strenge regulatorische Anforderungen an die Lebensmittelsicherheit

Lebensmittelsicherheitsbehörden setzen strengere Rückverfolgbarkeits- und Inspektionsprotokolle um, was die Compliance-Kosten und betrieblichen Herausforderungen bei der Produktion und dem Vertrieb von Tiefkühlgemüse erhöht. Die Lebensmittelrückverfolgbarkeitsregel der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA), die ab Januar 2026 gilt, erfordert eine detaillierte Dokumentation für Tiefkühlgemüse entlang der gesamten Lieferkette, was den Verwaltungsaufwand erhöht und Technologie-Upgrades notwendig macht. Landwirtschaftliche Betriebe, die Tiefkühlgemüseverarbeiter beliefern, sehen sich aufgrund von Landwirtschaftswasserstandards für die Produktsicherheit mit zusätzlichen Compliance-Verpflichtungen konfrontiert, die Bewertungs- und Minderungsmaßnahmen umfassen, die je nach Betriebsgröße und Wasserquelleneigenschaften variieren. Im internationalen Handel üben Einfuhrinspektionsgebührenstrukturen zusätzlichen Kostendruck aus. Das Landwirtschaftsministerium der Vereinigten Staaten hat Vorschriften überarbeitet, um Inspektionsdienstleistungskosten durch gewichtsbasierte Gebühren zu decken. Darüber hinaus schaffen Unterschiede in den regulatorischen Standards zwischen Ländern Marktzugangshürden, die spezialisiertes Fachwissen und erhebliche Compliance-Investitionen erfordern, was kleinere Produzenten mit begrenzten Ressourcen unverhältnismäßig stark belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gemüseart: Erbsen dominieren weiterhin den Umsatz, während Brokkoli an Fahrt aufnimmt

Erbsen generierten im Jahr 2025 34,72 % des Tiefkühlgemüsemarkt-Umsatzes, angetrieben durch ihre starke Verbraucherbekanntheit und die Kosteneffizienz der maschinellen Ernte. Westeuropa bevorzugt erbsenbasierte Beilagen, während Nordamerikaner Erbsen in gemischte Gemüsesorten für Kindermenüs integrieren und so Grundvolumina stützen. Brokkoli, der von seinem Ruf als „Superfood” und seiner Vielseitigkeit in Pfannengerichten und Mikrowellen-Dampfbeuteln profitiert, erzielte die höchste CAGR von 8,2 %. Der Tiefkühlgemüsemarkt zielt zunehmend auf gesundheitsbewusste Verbraucher ab, die antioxidantienreiche Produkte suchen. Sekundäre Kategorien, darunter Mais, Blumenkohl, Spinat, Pilze und Spargel, verzeichnen ein stetiges Wachstum aufgrund größerer Rezeptvielfalt und der Beliebtheit von Premium-Tiefkühl-Mahlzeiten-Kits. Um kohlenhydratarmen Ernährungspräferenzen gerecht zu werden, betonen Produktentwickler Blumenkohlreis und spiralisierten Zucchini und schaffen so zusätzliche Umsatzmöglichkeiten, ohne die Kernsegmente zu untergraben.

Nachfrageschwankungen beeinflussen Beschaffungsstrategien: Erbsen werden überwiegend durch Vertragslandwirtschaft in den gemäßigten Klimazonen Belgiens und des Vereinigten Königreichs bezogen. Im Gegensatz dazu verlagert sich die Beschaffung von Brokkoli und Spargel zunehmend nach China und Peru, um Erntezeiten mit Verarbeitungsabläufen zu synchronisieren. Risikomanagementteams erweitern Anbaunetze, um regionale Klimarisiken zu mindern. Premium-Innovationen wie Wertschöpfungsglasuren, leichte Würzungen und mikrowellengeeignete Beutel erzielen höhere Preispunkte und helfen, steigende Rohstoffkosten auszugleichen. Folglich zeigt der Tiefkühlgemüsemarkt trotz Schwankungen bei den Rohstoffpreisen eine starke Margenresilienz.

Notiz: Segmentanteile aller Einzelsegmente verfügbar beim Kauf des Berichts

Nach Beschaffenheit: Konventionell hält Massenmarktanteil, Bio sichert Premium-Wachstum

Im Jahr 2025 entfielen auf konventionelle Produkte 67,63 % des Kategoriewerts. Diese Dominanz wurde durch verbesserte agronomische Praktiken, gesteigerte Erträge und umfangreiche Verfügbarkeit in verschiedenen Preissegmenten gestützt. Ihre Skalierbarkeit gewährleistet Erschwinglichkeit, was Kantinen- und institutionelle Käufer dazu veranlasst, konventionelle Lagereinheiten aufgrund ihrer Kostenvorzüge pro Portion zu bevorzugen. Auf der anderen Seite verzeichnen Bio-Produkte ein stetiges Wachstum mit einer bis 2031 prognostizierten CAGR von 6,52 %. Dieses Wachstum wird von Verbrauchern, insbesondere von Eltern, die sich um Pestizide sorgen, und dem Wunsch nach saubereren Produktkennzeichnungen angetrieben. Fördergelder und Kostenteilungsanreize des Landwirtschaftsministeriums der Vereinigten Staaten senken Zertifizierungsbarrieren und ermutigen mittelgroße Landwirte, mehr Anbaufläche umzustellen. Einzelhändler verbessern die Sichtbarkeit von Bio-Produkten durch die Zuweisung von Marken-Tiefkühlfächern, betonen einzigartige Herkunftsgeschichten und regenerative Anbaumethoden, was zu höheren Ausgaben führt. Mit der Ausweitung des Bio-Angebots verringert sich die Preisdifferenz zu konventionellen Produkten, was eine breitere Akzeptanz fördert und gleichzeitig die Rentabilität der Kategorie wahrt.

Verarbeitungsanlagen werden aufgerüstet, um Bio-Linien getrennt zu halten, strenge Rückstandsstandards einzuhalten und Kreuzkontaminationen zu verhindern. Blockchain-Rückverfolgbarkeitslösungen werden implementiert, um die Bio-Integrität sicherzustellen, was für Exporteure, die auf Märkte wie die EU und Japan abzielen, wo die Zertifizierungsanforderungen streng sind, von entscheidender Bedeutung ist. Durch das Anbieten sowohl konventioneller als auch biologischer Produkte sind Hersteller strategisch gut positioniert, um Nachfrageschwankungen zu managen und den Bedürfnissen unterschiedlicher Verbraucherbudgets gerecht zu werden.

Nach Vertriebskanal: Omnichannel-Parität entsteht zwischen physischen und digitalen Kontaktpunkten

Im Jahr 2025 entfielen auf Supermärkte und Verbrauchermärkte 31,12 % des Umsatzes, angetrieben durch weitläufige Tiefkühlabteilungen, etablierte Einkaufsgewohnheiten und attraktive Aktionen im Geschäft. Diese Händler gewährleisten eine hochwertige Kühllagerhaltung, die Produktfrische, Sicherheit und Nährstoffgehalt bis zum Verkaufspunkt erhält. Gleichzeitig wuchs der Online-Lebensmittelhandel mit einer robusten CAGR von 8,17 %, angetrieben durch die pandemiebedingte Akzeptanz und Fortschritte in der Kühlketten-Paketlogistik. Städtische Dark-Store-Modelle, strategisch in der Nähe von Ballungsgebieten gelegen, ermöglichen Lieferungen innerhalb von zwei Stunden und bieten eine dem stationären Handel vergleichbare Bequemlichkeit. E-Commerce-Plattformen nutzen KI, um Nachfrageschwankungen vorherzusehen, Bestände vorzupositionieren, Fehlbestände zu reduzieren und das Verbrauchervertrauen zu stärken.

Der Online-Einzelhandel treibt das Wachstum im Tiefkühlgemüsemarkt voran, indem er Marken datengestützte Einblicke in Verbraucherpräferenzen liefert und gezielte Aktionsbündel ermöglicht. Im Gegensatz dazu steigern stationäre Handelsketten ihre Relevanz durch die Schaffung von Erlebniszonen, etwa Live-Kochvorführungen mit Tiefkühlgemüse. Convenience-Stores innovieren mit Mikro-Gefriergeräten, die mit Einzelportionspaketen bestückt sind, und sprechen damit unterwegs kaufende Verbraucher an und steigern Impulskäufe. Eine Multi-Channel-Strategie wird unverzichtbar: Click-and-Collect-Modelle kombinieren den Komfort des E-Commerce mit dem stationären Kundenverkehr, während Treueprogramme Prämien über digitale und physische Plattformen hinweg integrieren.

Notiz: Segmentanteile aller Einzelsegmente verfügbar beim Kauf des Berichts

Geografische Analyse

Europa hält im Jahr 2025 34,06 % des Tiefkühlgemüsemarkt-Umsatzes, angetrieben durch etablierte Verbrauchsmuster, strenge Sicherheitsstandards und ein robustes Kühllogistiknetzwerk. Europäische Verbraucher bevorzugen zunehmend praktische, gesunde und nachhaltige Lebensmitteloptionen. Tiefkühlgemüse erfüllt diese Nachfrage mit seiner ganzjährigen Verfügbarkeit und seinem erhaltenen Nährstoffgehalt. Die wachsende Verbreitung pflanzenbasierter Ernährungsweisen, Vegetarismus und Clean-Label-Produkte steigert die Nachfrage nach diesen nährstoffreichen Tiefkühlangeboten weiter. Belgien führt bei den Exporten, wobei hauptsächlich IQF-Erbsen und gemischtes Gemüse im europäischen Block verschifft werden. Während Deutschland, Frankreich und das Vereinigte Königreich hohe Haushaltsdurchdringungsraten aufweisen, hängt das künftige Wachstum von Bio-, natriumarmen und wertgeschöpften Produktformaten ab. Steigende Nachhaltigkeitserwartungen veranlassen die Branche, auf leichtere Verpackungen umzusteigen, was die Forschung und Entwicklung hin zu recycelbaren Mono-Material-Beuteln antreibt.

Für die Asien-Pazifik-Region wird bis 2031 eine starke CAGR von 5,85 % prognostiziert, was das globale Marktwachstum anführt. In China hat die Modernisierung der Kühlkette Priorität, unterstützt durch öffentlich-private Gemeinschaftsunternehmen. Diese Bemühungen verbessern die Verteilungseffizienz vom ländlichen in den städtischen Raum und stärken die nationalen Ernährungssicherheitsziele. Inländische Verarbeiter in China konkurrieren zunehmend mit europäischen Exporteuren, indem sie lokal bezogene Produkte wie Brokkoli, Mais und Spinat bewerben und dabei patriotische Konsumtrends ansprechen. In Indien erweitern Bundesstaaten wie Gujarat und Maharashtra ihre IQF-Kapazitäten, um die wachsende Nachfrage von Schnellrestaurants in Städten der ersten und zweiten Kategorie zu bedienen. Unterdessen zieht Japan wohlhabende Verbraucher mit Premium-Tiefkühl-Sushi- und Bento-Innovationen an und bietet Komfort ohne Einbußen bei traditionellen Geschmäckern.

Nordamerika verzeichnet ein stetiges Wachstum im Tiefkühlgemüsemarkt. Investitionen in automatisierte Kühllager, insbesondere im Mittleren Westen und an der Golfküste, zielen darauf ab, dem Arbeitskräftemangel zu begegnen und den Energieverbrauch zu reduzieren. Kanadas Einhaltung der US-amerikanischen Rückverfolgbarkeitsvorschriften vereinfacht grenzüberschreitende Lieferketten. Gleichzeitig steigert Mexiko seine Gemüseproduktion durch geschützten Anbau und verbessert so die Verfügbarkeit von Ausgangsmaterialien. Verarbeiter diversifizieren auch ihre Beschaffungsstrategien als Reaktion auf klimatische Herausforderungen, wie Dürren, die die Erträge in Kalifornien beeinträchtigen. Dazu gehört eine Verlagerung hin zu Farms unter kontrollierten Umgebungsbedingungen und Gewächshauskomplexen. Südamerika sowie der Nahe Osten und Afrika bieten aufstrebende Chancen. In Brasilien treibt der Aufstieg wirtschaftlicher Supermarktformate den inländischen Tiefkühlgemüsekonsum an und bedient dabei beschäftigte Stadtbewohner. In den Vereinigten Arabischen Emiraten erleichtert der Jebel-Ali-Reexport-Hub die Verteilung von Tiefkühlgemüse aus Europa und Asien im gesamten Golfraum, wobei Gastronomiekanäle die Nachfrage dominieren. Allerdings bestehen weiterhin Herausforderungen wie Ineffizienzen in der Kühlkette und Instabilität des Stromnetzes. Regierungssubventionen und solarbetriebene Lagerhäuser begegnen diesen Problemen schrittweise und erschließen das Potenzial der Region.

Wettbewerbslandschaft

Der Tiefkühlgemüsemarkt ist mäßig fragmentiert, wobei die wichtigsten Akteure erheblichen Einfluss auf die Materialbeschaffung und Werbestrategien ausüben. McCain Foods hat sein Portfolio durch die Übernahme von Strong Roots erheblich erweitert, ein Schritt, der pflanzenbasierte Lagereinheiten einführt und mit seinen übergeordneten Nachhaltigkeitszielen übereinstimmt. Das Unternehmen hat sich verpflichtet, bis 2030 100 % seiner globalen Kartoffel- und Gemüseanbauflächen auf regenerative Landwirtschaftspraktiken umzustellen und demonstriert damit sein Engagement für ökologische Verantwortung. Ebenso lenkt Bonduelle strategisch Ressourcen in hochmargige Tiefkühlinnovationen um, indem das Unternehmen Gemeinschaftsunternehmen im Bereich gekühlter Salate eingeht, was es ermöglicht, die Kapitalallokation zu optimieren und sich auf Wachstumsbereiche im Tiefkühlgemüsesegment zu konzentrieren.

Zu den wichtigsten Akteuren auf dem Markt gehören McCain Foods Limited, Conagra Brands Inc., Nomad Foods, Bonduelle S.A. und Greenyard NV. Diese Unternehmen konkurrieren in verschiedenen Bereichen wie Produktangebot, Zutatenqualität, Preisgestaltung, Funktionalität, Verpackung und Marketingstrategien, um sich einen Wettbewerbsvorteil zu verschaffen. Ein wachsender Trend ist die Nutzung von Social-Media-Plattformen und Online-Vertriebskanälen für Marketing und Markenaufbau, mit dem Ziel, einen breiteren Kundenstamm anzusprechen. Technologische Fortschritte gestalten den Markt neu: Mehrere Akteure testen isochorisches Gefrieren, das im Vergleich zur Schockgefrierung eine Reduzierung des Energieverbrauchs um 30 % verspricht. Americold und Lineage erkunden KI-gestützte Lagerorchestierung, um Palettenstandorte dynamisch zuzuweisen und dabei Transportwege und Energieverbrauch zu reduzieren. Nachhaltigkeit entwickelt sich zu einem wichtigen Markenwert, wobei QR-Codes auf der Verpackung es Verbrauchern ermöglichen, den Ursprung und den CO₂-Fußabdruck jeder Packung Tiefkühlerbsen zurückzuverfolgen.

Neue Marktteilnehmer nutzen innovative Geschäftsmodelle, wie E-Commerce-Abonnements und Influencer-Partnerschaften, um Kundengewinnungskosten zu senken und Markentreue aufzubauen. Von Risikokapital finanzierte Start-ups führen gemüsebasierte Tiefkühl-Mahlzeitschalen ein, die auf spezifische Ernährungsbedürfnisse ausgerichtet sind, einschließlich ketogener und anderer gesundheitsorientierter Protokolle, und bedienen damit die wachsende Nachfrage nach personalisierter Ernährung. Der Aufstieg von Eigenmarken im Einzelhandel, insbesondere bei europäischen Discountern, verschärft den Preiswettbewerb. Dieser Trend zwingt etablierte Marken dazu, ihren Marktanteil durch Investitionen in Produktinnovation und Treueprogramme zu verteidigen. Unternehmen, denen es gelingt, fortschrittliche Datenanalyse, regenerative Beschaffungspraktiken und energieeffiziente Logistik zu integrieren, positionieren sich für einen Wettbewerbsvorteil in dieser sich wandelnden Marktlandschaft.

Marktführer im Tiefkühlgemüsebereich

McCain Foods Limited

Nomad Foods

Conagra Brands Inc.

Bonduelle S.A.

Greenyard NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Green Giant hat zwölf neue Tiefkühlgemüseprodukte eingeführt, darunter Crispy Smashed Potatoes, Corn Cob Bites, Veggie Ramen und Roasting Veggies, die auf Verbraucher abzielen, die praktische und kostengünstige Mahlzeitenoptionen suchen.

- April 2024: McCain Foods hat seine Partnerschaft mit Strong Roots, einem in Dublin ansässigen Tiefkühlkosthersteller, gestärkt. Zuvor hatten die beiden Marken eine strategische Allianz angekündigt, bei der McCain investierte, um sein Produktportfolio zu erweitern und Verbrauchern weltweit gemüsefokussierte, ökologisch nachhaltige Lebensmitteloptionen anzubieten.

- März 2024: BigBasket, der indische Online-Lebensmittelhändler, hat eine neue Tiefkühlkostmarke namens Precia eingeführt. Die Marke umfasst drei Hauptproduktkategorien, die landesweit erhältlich sind: Tiefkühlgemüse, Tiefkühlsnacks und Tiefkühlsüßigkeiten.

- Juni 2023: Nortera hat seine Tiefkühlgemüsemarke Arctic Gardens auf dem US-amerikanischen Markt eingeführt. Bemerkenswert ist, dass 80 % der Angebote von Arctic Gardens direkt in Nordamerika verarbeitet werden. Die Marke bietet eine vielfältige Palette an Tiefkühlgemüseprodukten, die vorgewaschen, vorgeschnitten und kochfertig sind.

Berichtsumfang des globalen Tiefkühlgemüsemarktberichts

Der Tiefkühlgemüsemarkt ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Bohnen, Mais, Erbsen, Pilze, Blumenkohl, Spargel, Brokkoli und andere Typen unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Lebensmittelgeschäfte, Convenience-Stores und andere Vertriebskanäle segmentiert. Darüber hinaus berücksichtigt der Bericht den Tiefkühlgemüsemarkt in etablierten und aufstrebenden Volkswirtschaften weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

| Bohnen |

| Mais |

| Erbsen |

| Brokkoli |

| Blumenkohl |

| Pilze |

| Spargel |

| Spinat |

| Sonstige Gemüsearten |

| Bio |

| Konventionell |

| Supermärkte / Verbrauchermärkte |

| Convenience-Store |

| Fachgeschäft |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Gemüseart | Bohnen | |

| Mais | ||

| Erbsen | ||

| Brokkoli | ||

| Blumenkohl | ||

| Pilze | ||

| Spargel | ||

| Spinat | ||

| Sonstige Gemüsearten | ||

| Nach Beschaffenheit | Bio | |

| Konventionell | ||

| Nach Vertriebskanal | Supermärkte / Verbrauchermärkte | |

| Convenience-Store | ||

| Fachgeschäft | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tiefkühlgemüsemarkt im Jahr 2026?

Die Marktgröße des Tiefkühlgemüsemarktes beträgt 21,51 Mrd. USD im Jahr 2026.

Wie hoch ist die prognostizierte CAGR für Tiefkühlgemüse bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,62 % wachsen.

Welche Gemüseart hat den höchsten Umsatzanteil?

Erbsen führen mit einem Anteil von 34,72 % am Kategorieumsatz im Jahr 2025.

Welche Region wächst am schnellsten im Bereich Tiefkühlgemüse?

Für die Asien-Pazifik-Region wird bis 2031 eine CAGR von 5,85 % prognostiziert, da die Kühlkettenkapazität ausgebaut wird.

Seite zuletzt aktualisiert am: