Größe und Marktanteil des CBRNe-Verteidigungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.74 Milliarden US-Dollar |

| Marktgröße (2031) | 25.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des CBRNe-Verteidigungsmarkts von Mordor Intelligence

Die Größe des CBRNe-Verteidigungsmarkts wird im Jahr 2026 auf 19,74 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 18,70 Milliarden USD, mit Projektionen für 2031 von 25,85 Milliarden USD, was einer CAGR von 5,55 % über den Zeitraum 2026–2031 entspricht. Das Ausgabenwachstum ist an die Modernisierung der Verteidigung geknüpft und begünstigt chemische, biologische, radiologische, nukleare und explosive (CBRNe) Fähigkeiten gegenüber konventionellen Mitteln. Die Nationen verlagern Ressourcen hin zu KI-gestützten autonomen Detektionsnetzwerken, die das Risiko für Personal verringern und das Lagebewusstsein in umkämpften Zonen aufrechterhalten. Haushaltsumschichtungen zeigen sich im Ausgabenplan des US-amerikanischen Programms zur chemischen und biologischen Verteidigung in Höhe von 1.656,70 Millionen USD für das Haushaltsjahr 2025 sowie im europäischen ReArm-Europe-Fonds in Höhe von 800 Milliarden EUR (938,36 Milliarden USD), der bedeutende Anteile für CBRNe-Programme der nächsten Generation vorsieht. Die Nachfrage wird zusätzlich durch Bedrohungen nichtstaatlicher Akteure geprägt, die kommerzielle Drohnen und 3D-Druck nutzen, was Militärs und Zivilbehörden dazu veranlasst, tragbare Sensoren, UAV-gestützte Nutzlasten und Mixed-Reality-Trainingskits zu beschaffen. Obwohl Nordamerika die Führungsposition behält, verzeichnet der Asien-Pazifik-Raum steigende Beschaffungsaktivitäten, da regionale Spannungen die Verteidigungsbudgets nach oben treiben.

Wichtigste Erkenntnisse des Berichts

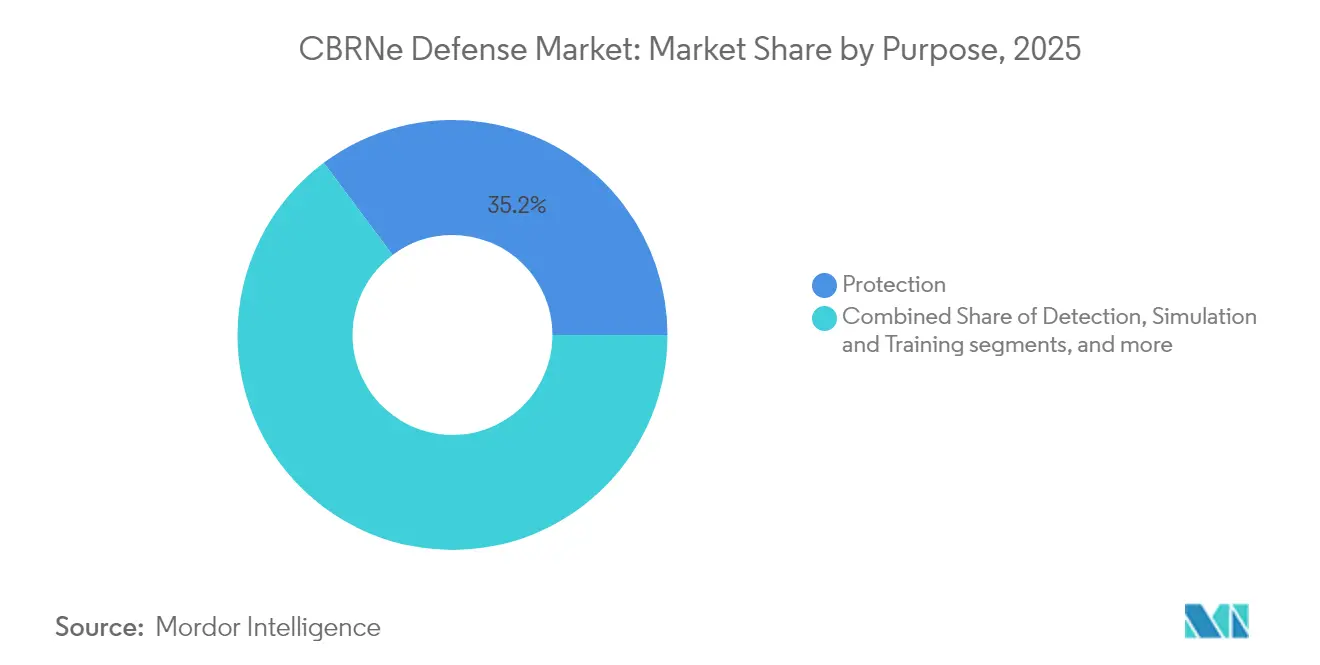

- Nach Zweck führten Schutzsysteme mit einem Anteil von 35,22 % am CBRNe-Verteidigungsmarkt im Jahr 2025; Simulations- und Trainingssysteme werden bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen.

- Nach Endnutzer hielt das Militärsegment im Jahr 2025 einen Anteil von 69,35 % an der Marktgröße des CBRNe-Verteidigungsmarkts, während zivile Anwendungen und Strafverfolgungsanwendungen bis 2031 mit einer CAGR von 7,02 % wachsen.

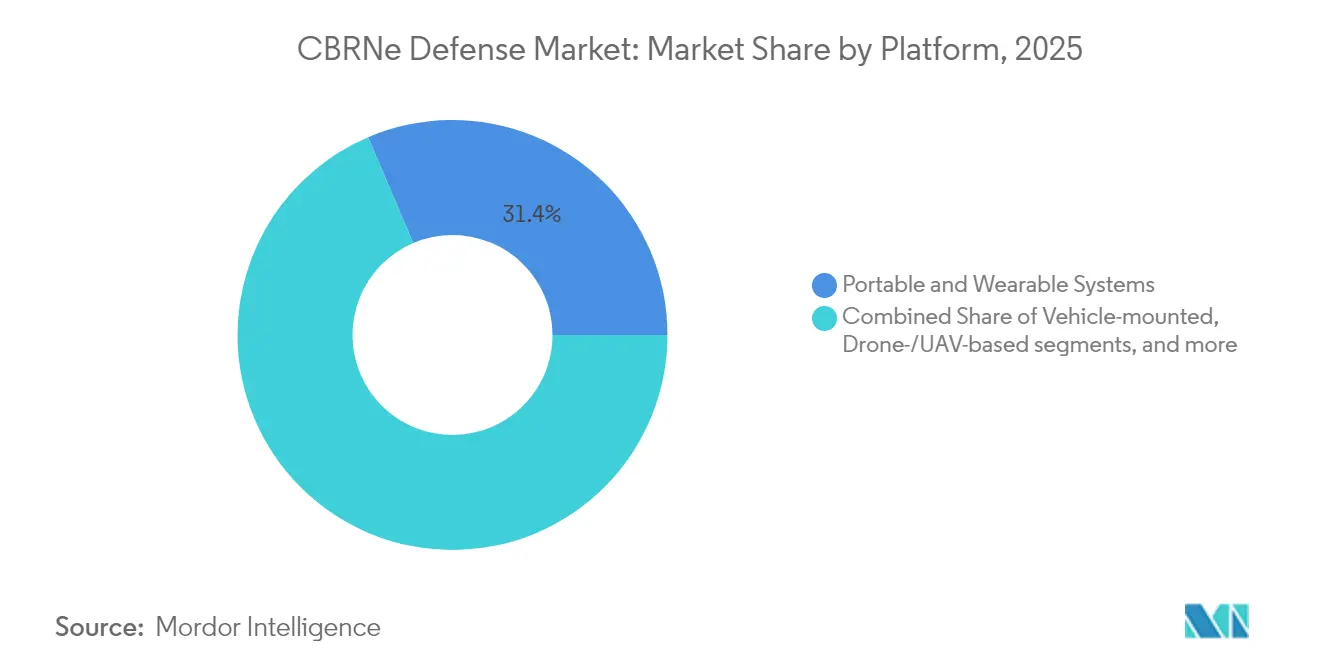

- Nach Plattform entfielen im Jahr 2025 auf tragbare und am Körper getragene Systeme ein Anteil von 31,42 % am CBRNe-Verteidigungsmarkt, während drohnen- und UAV-basierte Lösungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,56 % wachsen werden.

- Nach Typ dominierte die chemische Detektion den CBRNe-Verteidigungsmarkt mit einem Anteil von 25,88 % im Jahr 2025; die biologische Detektion expandiert bis 2031 mit einer CAGR von 7,74 %.

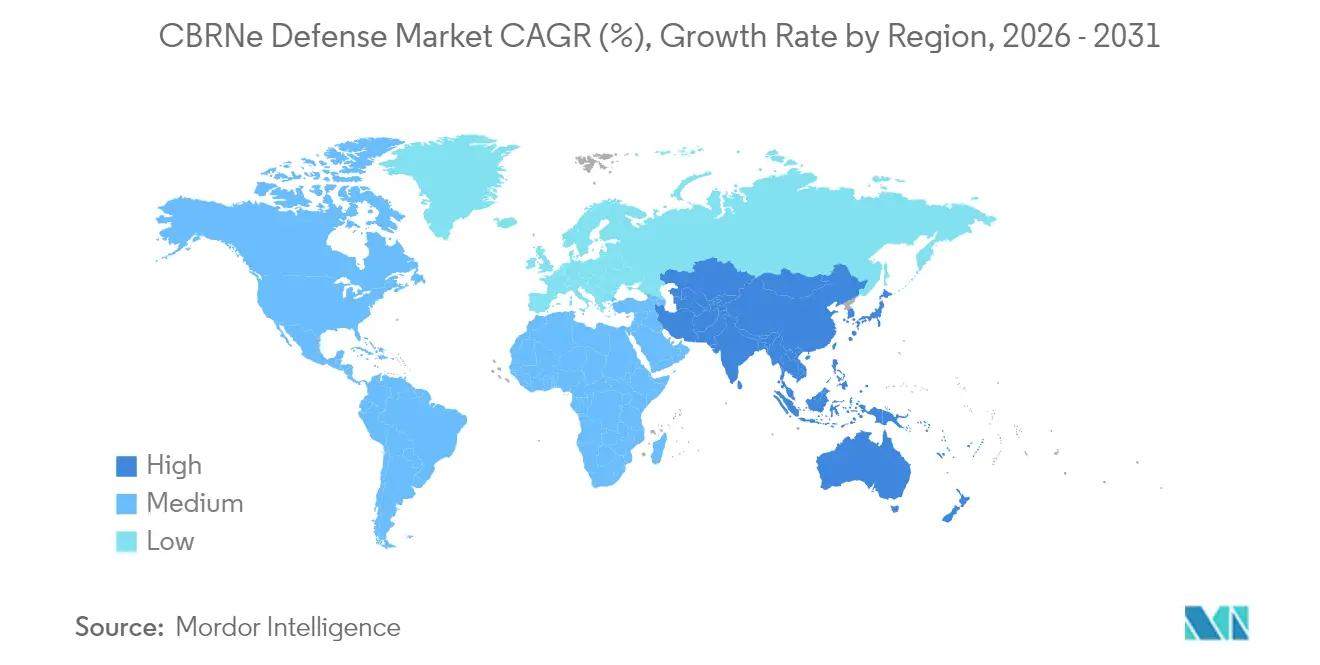

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 33,02 % an der Marktgröße des CBRNe-Verteidigungsmarkts, während der Asien-Pazifik-Raum mit einer CAGR von 7,41 % bis 2031 das schnellste Wachstum aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im CBRNe-Verteidigungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierung des Verteidigungsbudgets und strategische Neuausrichtung | +1.8% | NATO-Mitglieder; Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Bedrohung durch asymmetrische Kriegsführung und Fähigkeiten nichtstaatlicher Akteure | +1.2% | Konfliktzonen weltweit | Kurzfristig (≤ 2 Jahre) |

| Breitere Integration von Zivilschutz und innerer Sicherheit | +0.9% | Nordamerika; EU; städtischer Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Entstehung KI-gesteuerter autonomer Detektionsnetzwerke | +0.7% | USA, EU, fortgeschrittener Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Entwicklung bio-digitaler Pathogen-Analysechips | +0.5% | Globale Forschungszentren, kommerzielle Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Vorschriften für Dekontaminationsinfrastruktur mit doppeltem Verwendungszweck | +0.4% | EU und Nordamerika, mit selektiver Übernahme im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung des Verteidigungsbudgets und strategische Neuausrichtung

Verteidigungsministerien leiten größere Anteile mehrjähriger Programme in die CBRNe-Bereitschaft im Rahmen von Mehrdimensionsabschreckungsstrategien. Der US-amerikanische Strategische Managementplan 2022–2026 definiert die CBRNe-Bereitschaft als wesentlich für die Aufrechterhaltung der Handlungsfreiheit.[1]„Strategischer Managementplan des Verteidigungsministeriums 2022–2026,” Büro des Verteidigungsministers, defense.gov Parallele Initiativen wie Europas ReArm-Europe-Initiative reservieren beträchtliche Summen für CBRNe-Sensorsysteme, die in umfassendere Luft- und Raketenabwehrnetzwerke integriert werden. Beschaffungsprioritäten bevorzugen nun skalierbare Detektionsraster, autonome Dekontaminationsmittel und Schutzanzüge, die mit der Logistik gemeinsamer Streitkräfte kompatibel sind. Anbieter, die einen Mehrfachnutzen nachweisen können, werden davon profitieren, da Regierungen versuchen, Budgets für militärische und zivile Schutzaufgaben zu strecken.

Zunehmende Bedrohung durch asymmetrische Kriegsführung und Fähigkeiten nichtstaatlicher Akteure

Zugängliche Technologien, darunter additive Fertigung und kommerzielle Drohnen, ermöglichen es kleinen Gruppen, giftige Chemikalien oder biologische Agenzien zu weaponisieren, was CBRNe-Angriffe gegen überlegene konventionelle Streitkräfte attraktiver macht. Geheimdienstberichte unterstreichen sich entwickelnde Taktiken, die traditionelle Warnindikatoren umgehen und adaptive Sensoren erfordern, die atypische Signaturen erkennen. Dieses Risikoprofil beschleunigt die Einführung von Analysen im CBRNe-Verteidigungsmarkt, die Echtzeit-Anomalien erkennen und Materialien identifizieren, die bisher in Verteidigungsdatenbanken nicht bekannt waren.

Breitere Integration von Zivilschutz und innerer Sicherheit

Nach jüngsten globalen Krisen haben politische Entscheidungsträger militärische CBRNe-Mittel mit zivilen Notfallnetzwerken verknüpft. Das US-amerikanische Ministerium für innere Sicherheit erprobt KI-gestützte Notfalloperationszentren, die militärische Sensordaten mit kommunalen Ersthelfer-Arbeitsabläufen zusammenführen.[2]„Forschungsprogramm zum Notfallmanagement von morgen,” US-Ministerium für innere Sicherheit, dhs.gov Eine solche Konvergenz fördert die Nachfrage nach interoperablen Führungsplattformen, treibt gemeinsame Trainingsübungen voran und eröffnet Beschaffungswege für Zivilbehörden, um militärische Detektions- und Dekontaminationslösungen einzusetzen.

Entstehung KI-gesteuerter autonomer Detektionsnetzwerke

Autonome Sensorknoten, die auf Bodenrobotern oder UAVs montiert sind, übernehmen nun die Aufklärung in Bereichen, die für menschliche Teams zu gefährlich sind. Das autonome Dekontaminationssystem der US-Armee und Drapers Drohnen-Teamingvertrag über 26 Millionen USD belegen die Machbarkeit des Konzepts. Algorithmen fusionieren multispektrale Daten, isolieren abnormale Messwerte und lösen schnelle Reaktionsmaßnahmen aus, wodurch Entscheidungszyklen von Stunden auf Minuten verkürzt werden. Feldversuche zeigen eine höhere Detektionsgenauigkeit und eine geringere Personalexposition, was das Vertrauen in vollständig vernetzte Architekturen stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Beschaffungs- und Gesamtlebenszykluskosten | -1.1% | Budgetbeschränkte Märkte | Kurzfristig (≤ 2 Jahre) |

| Strenge Exportvorschriften und Beschränkungen des Technologietransfers | -0.8% | Handelsströme mit US-Ursprung | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette bei Seltenen-Erden- und exotischen Sensormaterialien | -0.6% | Globale Fertigung, konzentrierte Auswirkungen auf die Produktion im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Kognitive Belastung des Bedieners durch komplexe Systemschnittstellen | -0.4% | Einsatzregionen mit begrenzter technischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungs- und Gesamtlebenszykluskosten

Fortschrittliche CBRNe-Ausrüstung erfordert langfristige Investitionen, die sich vervielfachen, sobald Ausbildung, Wartung und Upgrades in der Mitte des Lebenszyklus hinzukommen. Über eine typische Lebensdauer von 20 Jahren können die Instandhaltungskosten das Drei- bis Fünffache des ursprünglichen Kaufpreises betragen, was kleinere Verteidigungseinrichtungen dazu zwingt, Mengen zu begrenzen oder Erneuerungszyklen zu verzögern. Anbieter bieten zunehmend modulare Upgrades an, um diese Belastung zu verringern, doch proprietäre Ökosysteme mit Bindungseffekten gleichen kurzfristige Einsparungen oft durch höhere nachgelagerte Gebühren aus, was den Budgetdruck hoch hält.

Strenge Exportvorschriften und Beschränkungen des Technologietransfers

Internationale Vorschriften für den Rüstungsgüterverkehr, EAR-Protokolle und Vertragsverpflichtungen zu chemischen Waffen verlängern viele Transaktionen um 6–18 Monate und erschweren alliierte Beschaffungen, die auf US-Komponenten angewiesen sind. Der Compliance-Aufwand trifft kleinere Innovatoren am stärksten und kann Lieferungen zu einem Zeitpunkt verlangsamen, an dem operative Lücken größer werden. Ein sich verschärfendes geopolitisches Klima erhöht die Kontrolle weiter und stärkt den Vorteil etablierter Unternehmen, die bereits über robuste Exportkontrollteams verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zweck: Schutzsysteme treiben die aktuelle Nachfrage

Schutzsysteme beherrschten im Jahr 2025 mit 35,22 % den Marktanteil des CBRNe-Verteidigungsmarkts und bestätigen damit die anhaltende Bedeutung des Individual- und Kollektivschutzes in allen Teilstreitkräften. Sie reichen von Atemschutzgeräten der nächsten Generation bis hin zu überdruckbelüfteten Schutzräumen, die Personal vor aerosolisierten Agenzien schützen. Die Nachfrage wird durch NATO-Standards gestützt, die Mindestbestände an persönlicher Schutzausrüstung für vorwärts stationierte Einheiten vorschreiben. Detektionssysteme folgen dicht dahinter und dienen als Auslöser für die Aktivierung von Schutzmaßnahmen, sobald eine Bedrohungswolke erkannt wird. Dekontaminationsmittel vervollständigen die Trias, indem sie Plattformen wieder einsatzbereit machen und Missionsverluste verhindern.

Simulations- und Trainingslösungen stellen mit einer CAGR von 7,18 % bis 2031 das am schnellsten wachsende Segment dar. Verteidigungsorganisationen setzen Mixed-Reality-Systeme ein, um komplexe Freisetzungsszenarien ohne gefährliche Agenzien zu replizieren, den Einsatz von Schießständen mit echten Agenzien zu reduzieren und die Kosten pro Auszubildendem zu senken. ForgeFX' HoloLens-basiertes Programm ist exemplarisch für immersive Werkzeuge, die die Kompetenzerhaltung fördern und gleichzeitig die Kursdauer verkürzen. Da digitale Zwillinge tatsächliche Detektionsausrüstung widerspiegeln, können Kommandeure Reaktionspläne für weiträumige Gebiete einüben und Taktiken in sicheren virtuellen Sandkästen verfeinern. Diese Effizienz bei der Lernkurve verstärkt die Einführung in militärischen und zivilen Bereichen und festigt eine robuste Perspektive für dieses Teilsegment.

Nach Endnutzer: Militärische Dominanz mit zivilem Wachstum

Das Militär als Endnutzersegment machte im Jahr 2025 69,35 % der Marktgröße des CBRNe-Verteidigungsmarkts aus, was das Mandat der Streitkräfte widerspiegelt, in kontaminierten Umgebungen zu kämpfen und die Kampfkraft zu erhalten. Große Budgets ermöglichen Investitionen in robuste Sensorarrays, gehärtete Führungs- und Kontrollknoten sowie umfangreiche Schutzanzugbestände. Plattform-Roadmaps betonen drohnenbasierte Aufklärung und KI-gestützte Bedrohungsanalysen, die in umfassendere Gefechtsfeldnetzwerke integriert werden.

Zivile Behörden und Strafverfolgungsbehörden wachsen mit einer CAGR von 7,02 %, angetrieben durch Direktiven zur inneren Sicherheit, die Ersthelfer als primäre Interessengruppen bei inländischen Vorfällen ausweisen. Initiativen wie Indiens Programm „Jahr der CBRN-Bereitschaft” leiten Mittel in kommunale Gefahrstoffteams und fördern die Beschaffung von Handdetektoren und mobilen Dekontaminationseinheiten. Die Konvergenz militärischer Technologie mit zivilen Budgets fördert gemeinsame Standards und verbessert die Interoperabilität, wenn gemeinsame Einsatzkräfte bei großräumigen Notfällen eingesetzt werden.

Nach Plattform: Tragbare Systeme führen, Drohnen steigen auf

Tragbare und am Körper getragene Geräte hielten im Jahr 2025 einen Marktanteil von 31,42 % und verdeutlichen damit den hohen Stellenwert von Mobilität und schnellem Lagebewusstsein. Leichte chemische Detektoren, die an Ausrüstungsgurten befestigt werden, und intelligente Atemschutzgeräte, die den Filterverschleiß überwachen, veranschaulichen diesen Trend. Fahrzeugmontierte Systeme erweitern Reichweite und Durchsatz für die Überwachung auf Einheitsebene, während feste Installationen kritische Stützpunkte, Häfen und Regierungseinrichtungen sichern.

Drohnen- und UAV-Plattformen verzeichnen mit einer CAGR von 7,56 % den stärksten Anstieg. Der CBRNe-Verteidigungsmarkt betrachtet UAVs als unverzichtbar für die Probenahme von Luftsäulen über vermuteten Freisetzungspunkten, ohne Bodentrupps zu gefährden. Drapers Fernerkennungs-Schwarmvertrag und der T4i-DOVER-Drohnen-Chemieprobenehmer belegen, dass leichte Nutzlasten im Flug Breitbandanalysen liefern können. Fortschritte bei Sensoren mit niedrigem Größen-, Gewichts- und Leistungsbedarf vereinfachen die Integration und verankern Drohnen als festen Haushaltsposten in zukünftigen Budgets.

Nach Typ: Chemische Detektion dominiert, biologische Detektion beschleunigt sich

Die chemische Detektion hielt im Jahr 2025 einen Anteil von 25,88 % am CBRNe-Verteidigungsmarkt und stützt sich auf ausgereifte kolorimetrische, Ionenmobilitäts- und Fourier-Transformations-Infrarotmethoden, die bekannte Kampfstoffe schnell erkennen. Radiologische und nukleare Sensoren belegen den nächsten Rang und unterstützen die Unterbindung illegaler Materialien sowie den Schutz strategischer Güter. Die Sprengstoffdetektion, die häufig aus der Terrorismusbekämpfungstechnologie abgeleitet wird, rundet die Kategorie mit anhaltender Relevanz für die Grenz- und Kontrollpunktsicherheit ab.

Die biologische Detektion wächst mit einer CAGR von 7,74 % auf der Grundlage mikrofluidischer Biochips, die Identifizierungszyklen auf Minuten verkürzen. Jüngste akademische Demonstrationen zeigen, dass perlenbasierte Immunoassays Toxinmengen im Sub-Pikogramm-Bereich in weniger als 10 Minuten nachweisen. CRISPR-Cas12a-Sensoren fügen sequenzspezifische Genauigkeit hinzu, die Falschpositivrate senkt, während KI-Systeme große Pathogenbibliotheken durchsuchen, um unbekannte Organismen zu markieren. Diese Fähigkeiten geben Planern die Gewissheit, dass aufkommende Bedrohungen erkannt werden können, selbst wenn Gegner neuartige synthetische Agenzien entwickeln.

Geografische Analyse

Nordamerika führte den CBRNe-Verteidigungsmarkt im Jahr 2025 mit einem Anteil von 33,02 %, gestützt durch die tiefe Industriebasis der Vereinigten Staaten und stabile Finanzierungslinien, die Detektion, Schutz und Training abdecken. Bedeutende Forschungs- und Entwicklungszentren – darunter Edgewood, Aberdeen Proving Ground und mehrere nationale Labore – beschleunigen die Technologiereifung und den Übergang zu Feldeinheiten. Kanada ergänzt die US-amerikanischen Ausgaben mit seinem gemeinsamen CBRN-Verteidigungsprogramm, das interoperable Systeme für NATO-Operationen bereitstellt.

Europa belegt den zweiten Rang, gestärkt durch die ReArm-Europe-Initiative, die frisches Kapital in die kollektive Verteidigung einbringt. Standardisierungsvereinbarungen erleichtern die grenzüberschreitende Gerätekompatibilität, während EU-Mittel für den Zivilschutz Lieferanten einladen, Produkte mit doppeltem Verwendungszweck anzupassen. Das Vereinigte Königreich, Frankreich und Deutschland weisen bemerkenswerte Anteile aufgestockter Budgets für die Modernisierung veralteter Aufklärungsfahrzeugflotten auf, wobei die Überholung der britischen Fox-Flotte die Nachfrage nach Sensor- und Kommunikationsaufrüstungen veranschaulicht.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,41 %. Erhöhte Spannungen in Ostasien trieben die kombinierten Militärausgaben im Jahr 2023 auf 411 Milliarden USD und schürten den Appetit auf CBRNe-Abschreckungsmittel. Südkorea stellte verbesserte K216-ABC-Aufklärungsfahrzeuge in Dienst, die chemische Detektion auf 5 km Distanz ermöglichen, und Australien testet weiterhin immersive Trainingskits für die Reaktion auf Sprengstoffgefahren. Indiens Nationale Katastrophenschutztruppe setzt landesweite CBRN-Übungen fort, die eine Nachfrage nach Detektoren und Dekontaminationsausrüstung erzeugen. Regionale Industriepartnerschaften, einschließlich Technologietransfers aus Japan und den Vereinigten Staaten, beschleunigen den Einsatz und bauen einheimische Unterstützungsökosysteme auf.

Regulatorisches Umfeld

Die Beschaffung im Bereich CBRNe-Abwehr wird durch mehrschichtige politische Rahmenwerke geprägt, die internationale Normen mit den Vorschriften der Verteidigungsbeschaffung verbinden. In den Vereinigten Staaten regeln Richtlinien des Verteidigungsministeriums und teilstreitkraftspezifische Anweisungen die Überlebensfähigkeit, Einsatzbereitschaft und Programmdurchführung über chemische, biologische, radiologische und nukleare Einsatzbereiche hinweg. Die Haushaltsbegründungen für das Chemical and Biological Defense Program (CBDP) für das Haushaltsjahr 2026 bekräftigen die Verschiebung hin zu einem CBRN Integrated Layered Defense (ILD)-Konstrukt, das über Capability Portfolio Management verwaltet wird. Auch das Department of Homeland Security verankert die nationale Einsatzbereitschaft durch nationale CBRNE-Standards und Interoperabilitätsanforderungen, die beeinflussen, was zivile Behörden gemeinsam mit militärischen Partnern einsetzen können.

Für Verbündete und multinationale Operationen bleibt die NATO-Standardisierung ein zentrales Prüftor für Interoperabilität, das Doktrin, Verfahren und Ausrüstungskompatibilität über die Streitkräfte der Mitgliedsstaaten hinweg abdeckt. Die NATO-CBRN-Verteidigungspolitik von 2022 und das anschließende CBRN-Verteidigungskonzept von 2025 übersetzen strategische Absichten in Umsetzungsrichtungen für Verbündete und militärische NATO-Behörden. Zugehörige STANAGs und ATP-Veröffentlichungen legen gemeinsame operative und technische Grundlagen fest. Diese Anforderungen erhöhen für Anbieter die Anforderungen an Dokumentation, Zertifizierungsnachweise und plattformübergreifende Integration, insbesondere für Systeme, die Daten austauschen und in gemeinsamen oder kombinierten Einsatzverbänden funktionieren müssen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der CBRNe-Abwehr beginnt mit spezialisierten vorgelagerten Inputs, darunter Filtermedien und Schutztextilien, Sorbentien und Reagenzien, Detektoren und optische Komponenten sowie Elektronik und eingebettete Rechenleistung. Diese fließen in die OEM-Fertigung von Detektions-, Schutz-, Dekontaminations- und Trainingssystemen ein. Die vorgelagerte Zwischenaktivität konzentriert sich auf Systemtechnik und Robustheitsauslegung, Softwareanalytik und Vernetzung sowie die Integration von Sensoren mit Plattformen wie tragbaren Ausrüstungssätzen, Fahrzeugen und Drohnen. Vor der nachgelagerten Beschaffung folgen Verifikation, Validierung und Qualifizierung gegenüber militärischen und zivilen Leistungsanforderungen.

Regierungsabnehmer kaufen in der Regel über Hauptauftragnehmer, Integratoren und autorisierte Vertriebspartner, wobei die Instandhaltung (Kalibrierung, Ersatzteile, Verbrauchsmaterial, Zertifizierung und wiederkehrende Schulungen) einen erheblichen Anteil am Lebenszykluswert ausmacht. Beschaffungsinstrumente bevorzugen zunehmend den schnellen Zugang zu handelsüblichen Konfigurationen (COTS) neben missionsspezifischer Integration, wie am Beispiel des US-JPEO-CBRND Commercial Items IDIQ-Ansatzes für Schutzausrüstung sowie Detektions- und Überwachungsgeräte deutlich wird. Instandhaltungs- und Einsatzbereitschaftsdienste fungieren ebenfalls als Hebel in der Wertschöpfungskette, wie die im Januar 2026 verlängerte Vereinbarung von Babcock Australasia zur Anlagenverwaltung im Bereich Counter-CBRNE für die Australian Defence Force zeigt, die 132 Anlagentypen und 65.000 einzelne Ausrüstungsstücke umfasst. Bewertungen der industriellen Basis und Initiativen zur Kartierung der Lieferkette heben mehrstufige Abhängigkeiten und Engpässe bei spezialisierten Materialien und Komponenten hervor, wodurch Lieferantenqualifizierung, Zweitbeschaffung und lokale Unterstützungskapazität bei Angebotsbewertungen stärker in den Vordergrund treten.

Wettbewerbslandschaft

Der CBRNe-Verteidigungsmarkt weist eine moderate Konzentration auf, wobei eine Handvoll diversifizierter Verteidigungsunternehmen langjährige Beziehungen, Exportkontroll-Expertise und breite Portfolios nutzt. Teledynes Übernahme von FLIR Systems im Jahr 2021 für 8 Milliarden USD und die Excelitas-Akquisition für 710 Millionen USD im Jahr 2025 erweitern die vertikale Integration von der Wärmebildgebung bis hin zu Optik und Kleinstformsensoren.[4]„Teledyne übernimmt FLIR,” Teledyne Technologies, teledyne.comRheinmetalls Sprung von 73 % beim Verteidigungsumsatz im ersten Quartal 2025 und ein Auftragsbestand von 63 Milliarden EUR (73,90 Milliarden USD) veranschaulichen, wie konfliktgetriebene Nachfrage Skalenvorteile schnell verstärken kann.

Technologie ist der wichtigste Differenzierungsfaktor. Marktführer investieren Kapital in KI-Algorithmen, autonome Schwärme und fortschrittliche Verbundwerkstoffe, um sich gegen Nischenanbieter zu behaupten. Joint Ventures – wie die Partnerschaft von Rheinmetall mit Leonardo – teilen Risiken und erschließen inländische Beschaffungskanäle, während Hauptauftragnehmer disruptive bio-digitale Plattformen lizenzieren, um die Nase vorn zu behalten. Die regulatorische Komplexität bleibt ein natürlicher Schutzwall: Etablierte Unternehmen verwalten ITAR- und EAR-Dokumentation effizient, während Start-ups mit hohen Compliance-Kosten konfrontiert sind, die den Markteintritt verlangsamen.

Chancen in unerschlossenen Bereichen liegen in der schnellen Pathogenanalytik, der automatisierten Dekontaminationsrobotik und integrierter zivil-militärischer Führungssoftware. Große Auftragnehmer reagieren darauf, indem sie Venture-Einheiten gründen, die in vielversprechende Spezialunternehmen investieren und so den Zugang zu Durchbruchstechnologien sichern. Anhaltende Konsolidierung im Zeitraum 2025–2030 könnte jedoch die Eintrittsbarrieren für neue Innovatoren erhöhen und möglicherweise den Preiswettbewerb in hochentwickelten Segmenten verringern.

Marktführer der CBRNe-Verteidigungsbranche

Smiths Detection (Smiths Group PLC)

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

Bruker Corporation

Thales Group

Rheinmetall AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Beschaffung entwickelt sich von einzelnen Ausrüstungskäufen hin zu Portfolio-Ergebnissen, die auf integrierter Sensorik, Kommandoabläufen und Einsatzmitteln aufbauen. Der Schwerpunkt des US-Verteidigungsministeriums auf CBRN Integrated Layered Defense (ILD), untermauert durch die Rahmensetzung der Haushaltsbegründungen von CBDP und DTRA für das Haushaltsjahr 2026, schafft Raum für Anbieter, die Multisensor-Daten integrieren, Alarmierung automatisieren und Aufklärungs- sowie Dekontaminationsmittel zu einsatzfähigen Verbänden statt zu Einzelprodukten verbinden können. Diese Ausrichtung wird durch das ILD Capstone von JPEO-CBRND im Herbst 2025 in Aberdeen Proving Ground bekräftigt, bei dem sieben CBRN-Aufklärungssysteme als System-of-Systems evaluiert wurden und das eine Nachfrage nach offener Architekturintegration, Datenstandards und Interoperabilitätstests aufzeigte.

Chancen konzentrieren sich auch auf die Produktreife biologischer Detektion und automatisierte Dekontamination, wo Programme Prototypen in einsatzfähige Fähigkeiten überführen. Der Erhalt eines Alleinauftrags (Sole-Source IDIQ) durch Chemring US im Juni 2026 für das Joint Biological Tactical Detection System (JBTDS), mit einer ersten Produktionsbestellung, unterstreicht die aktive Nachfrage nach einsatzbereiter biologischer Detektionskapazität und Instandhaltungswegen. Auf der Reaktionsseite unterstützt das Erreichen der vollständigen Einsatzbereitschaft (Full Operational Capability) für die tragbare Variante des Forward Area Mobility Spray System (FAMS-S) durch JPEO-CBRND im Februar 2026 Beschaffungs- und Nachrüstungsarbeiten rund um Dekontaminationsflüssigkeiten, die Optimierung der Sprühabgabe und logistikfreundliche Einsatzkonzepte. Im Bereich Forschung und Entwicklung schafft die Protean-Forschungsankündigung der DARPA im Februar 2026 eine sichtbare Pipeline für bedrohungsinformierte Gegenmaßnahmenforschung und eröffnet Kooperations- und Transferwege für Unternehmen, die in den Bereichen Biosensorik, Analytik und angrenzenden medizinischen Gegenmaßnahmen tätig sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Teledyne FLIR Defense gab die Markteinführung von Black Recon bekannt, einem autonom gestarteten Mikro-Drohnensystem, das für die Integration in Fahrzeuge und feste Installationen konzipiert ist. Die Einführung erweitert die Möglichkeiten für Standoff-Aufklärung und Sensoreinsatz in Gefahrenumgebungen, im Einklang mit der Marktverschiebung hin zu unbemannten und vernetzten CBRNe-Detektionskonzepten.

- August 2025: Bruker Corporation gab mehrere neue Verträge und Rahmenvereinbarungen im Gesamtwert von über 27 Millionen USD für Sprengstoffspurendetektion und chemische Aufklärungssysteme in den Bereichen Luftfahrt und Verteidigung bekannt. Die mehrjährige Struktur unterstützt eine wiederkehrende Nachfragesicherheit für Screening- und Detektionsplattformen, die von militärischen und sicherheitsrelevanten Endnutzern verwendet werden.

- Januar 2024: Draper erhielt vom US-Verteidigungsministerium eine Other Transaction Authority-Vereinbarung über 26 Millionen USD zur Verbesserung von Software für unbemannte autonome Systeme für kollaborative CBRN-Aufklärungsmissionen. Die Arbeiten unterstützen autonomes Teaming und Software-Upgrades für Missionen, die das Bedienerrisiko bei der Sensorik und Probenahme in kontaminierten Bereichen verringern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Lösungen zur Verhinderung, Erkennung, zum Schutz vor und zur Reaktion auf chemische, biologische, radiologische, nukleare und explosive Bedrohungsereignisse bei Nutzern aus Verteidigung und öffentlicher Sicherheit.

Umfangsausschlüsse: Ausgeschlossen sind allgemeine taktische Ausrüstung und Standard-Sicherheitsausrüstung, die nicht für CBRNE-Bedrohungsszenarien konzipiert oder zertifiziert ist.

Übersicht der Segmentierung

- Nach Zweck

- Detektion

- Schutz

- Dekontamination

- Simulation und Training

- Nach Endnutzer

- Militär

- Zivil- und Strafverfolgungsbehörden

- Nach Plattform

- Tragbare und am Körper getragene Systeme

- Fahrzeugmontiert

- Feste und anlagenbasierte Installationen

- Drohnen-/UAV-basiert

- Nach Typ

- Chemisch

- Biologisch

- Radiologisch

- Nuklear

- Explosiv

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Festlegung klarer Grenzen dafür, was als CBRNE-Verteidigungsausgaben zählt und was nicht, und der anschließenden Abstimmung mit öffentlicher Beschaffungs- und Verteidigungsplanungssprache. Wir beziehen uns auf offene und offizielle Materialien wie Verteidigungshaushaltsdokumente und Programmberichte, NATO- und andere öffentliche Standarddokumentationen, soweit verfügbar, UN- und WHO-Veröffentlichungen für den Kontext von Vorfällen und Einsatzbereitschaft sowie Dokumentationen von Sicherheits- und Normungsgremien wie NIST-Leitlinien, die technische Anforderungen beeinflussen.

Anschließend überprüfen wir die Nachfrageseite anhand öffentlicher Ausschreibungsbekanntmachungen, Protokollen von Parlaments- oder Kongressanhörungen und öffentlichen Zusammenfassungen von Vertragsvergaben, und nutzen dann Unternehmensmeldungen, Investorenpräsentationen und glaubwürdige Pressemitteilungen, um Produktmix und Lieferzeitpunkte zu verstehen. Für zusätzliche Struktur nutzen wir selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie globale Verträge und Ausschreibungen, um wichtige Beschaffungszyklen nicht zu verpassen. Diese Schreibtischquellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Befragungen

Primärarbeit wird genutzt, um das, was wir in öffentlichen Beschaffungsdaten sehen, auf die Probe zu stellen und Lücken zu schließen, wo Programme gebündelt sind oder nicht vollständig offengelegt werden. Wir sprechen mit einer Mischung aus Lieferanten, Integratoren, Beschaffungs- und Programmbeteiligten sowie Endnutzern aus Verteidigung, Zivilschutz und Strafverfolgung und validieren anschließend Annahmen zu Einführungszeitpunkten, Ersatzzyklen und typischen Preisspannen über verschiedene Regionen hinweg.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 17 % | APAC: 48 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 33 % | EMEA: 30 % |

| Kleinere Akteure: 20 % | Manager: 50 % | Amerika: 22 % |

Marktgrößenbestimmung und Prognose

Wir beginnen mit einem Top-Down-Aufbau, der den adressierbaren Ausgabenpool aus Verteidigungs- und Heimatschutzhaushalten, Beschaffungsprogrammen und Investitionen in die Einsatzbereitschaft rekonstruiert, die sich explizit auf CBRNE-Missionen bezieht. Sobald dieser Nachfragepool gebildet ist, werden die Ergebnisse durch selektive Bottom-Up-Näherungen bestätigt, wie z. B. Prüfungen der Umsatzexposition der Lieferanten, stichprobenweise Einheitspreise multipliziert mit Versandvolumen für wichtige Ausrüstungsklassen, sowie Kanalprüfungen zur Liefertaktung. Die Gesamtwerte werden dann angepasst, wenn die beiden Sichtweisen nicht übereinstimmen.

Zu den wichtigsten Eingaben im Modell zählen geplante Modernisierungszyklen für Detektions- und Schutzausrüstung, die Ausgabenintensität für Schulung und Simulation, Beschaffungsmuster für Dekontaminationssysteme, Vorgaben zur Vorfallsbereitschaft und -reaktion sowie die Ausrichtung der Verteidigungsausgaben nach Region. Da die Beschaffung unregelmäßig verlaufen kann, wird für die Prognose eine Szenarioanalyse verwendet, sodass große Programmstarts, Verzögerungen oder Neuphasierungen abgebildet werden können, ohne eine gleichmäßige Kurve zu erzwingen. Wo die Bottom-Up-Sichtbarkeit schwächer ist, werden Lücken mithilfe von Proxy-Verhältnissen behandelt, die an die Größe der einsatzbereiten Streitkräfte und typische Ersatzintervalle gekoppelt sind, und anschließend erneut durch Expertenfeedback überprüft, bevor die Reihe finalisiert wird.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Haushaltsbewegungen, sichtbaren Vertragsvergaben und bekannten Beschaffungszeitplänen abgeglichen, damit größere Unstimmigkeiten frühzeitig erkannt werden können. Wenn ungewöhnliche Ausschläge auftreten, werden die Annahmen erneut geprüft und Folgegespräche geführt, um zu bestätigen, ob Zeitpunkt, Preisgestaltung oder Umfang die Veränderung ausgelöst haben. Das Modell wird dann neu berechnet.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit Definitionen, Währungsbehandlung und Jahresabgleich im gesamten Modell konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie große Beschaffungsankündigungen oder bedeutende politische Veränderungen. Unmittelbar vor der Auslieferung wird eine letzte Prüfung durchgeführt, damit die Zahlen die aktuellsten verfügbaren öffentlichen Signale widerspiegeln.

Vergleich der Marktgröße für CBRNe-Abwehr von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktwerte für die CBRNE-Abwehr zu sehen, da Publizisten nicht immer dieselben Aktivitäten erfassen und auch ihre Marktjahre unterschiedlich zeitlich einordnen. Unterschiede können daraus entstehen, ob Schulung und Simulation einbezogen werden, wie die Sprengstoffabwehr behandelt wird und wie die Währungsumrechnung für länderübergreifende Beschaffung abgestimmt ist.

Durch die Verfolgung von Beschaffungszyklus-Zeitpunkten, Ersatzintervallen und Umrechnungsfaktoren von Haushalt zu Vergabe hält Mordor Intelligence das Modell an dem ausgerichtet, was realistisch in CBRNE-Programmen geliefert wird, anstatt breite Verteidigungsausgaben zu zählen, die nur locker mit diesen Missionen zusammenhängen. Einige Schätzungen verankern sich zudem an einem früheren Basisjahr und wenden dann einen glatteren Wachstumspfad an, wodurch Jahr-für-Jahr-Unregelmäßigkeiten durch Vertragsverzögerungen und Programm-Neuphasierungen übersehen werden können.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 19,74 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 17,70 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet typischerweise eine glattere Umsatzkurve an, was die Beschaffungsunregelmäßigkeit durch Vertragszeitplanung und Lieferphasen in Verteidigungsprogrammen unterschätzen kann. |

| Branchenforschungsgruppe B | 17,00 Mrd. USD (2024) | Der Umfang erscheint stärker ausrüstungsorientiert, und Teile von Schulung, Simulation oder Unterstützung auf Programmebene können als außerhalb des Umfangs behandelt werden, was den Gesamtwert im Vergleich auf Basis desselben Jahres verringert. |

Die Spanne in der Tabelle erklärt sich größtenteils durch die Jahresabstimmung und was rund um Programmunterstützungselemente wie Schulung und Einsatzbereitschaft erfasst wird. Mit einer klaren Definition und Prüfungen, die Haushalte mit vergebener und gelieferter Nachfrage verbinden, bleibt die endgültige Schätzung transparent und kann mit denselben Eingaben und Annahmen reproduziert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der CBRNe-Verteidigungsmarkt derzeit?

Der CBRNe-Verteidigungsmarkt erreichte im Jahr 2026 einen Wert von 19,74 Milliarden USD und wird bis 2031 auf 25,85 Milliarden USD prognostiziert, was einer CAGR von 5,55 % entspricht.

Welche Region wächst bei der CBRNe-Beschaffung am schnellsten?

Der Asien-Pazifik-Raum expandiert am schnellsten mit einer CAGR von 7,41 % bis 2031, da die Verteidigungsbudgets inmitten regionaler Spannungen steigen.

Welches Segment weist die höchste Wachstumsrate auf?

Simulations- und Trainingssysteme führen mit einer CAGR von 7,18 %, angetrieben durch die Einführung von Virtual- und Augmented-Reality für sicherere und kostengünstigere Übungen.

Warum werden Drohnen in der CBRNe-Verteidigung immer wichtiger?

Unbemannte Luftfahrzeuge entnehmen Proben und führen Aufklärung durch, ohne Personal zu gefährden – eine Fähigkeit, die im breiteren Markt derzeit mit einer CAGR von 7,56 % wächst.

Wie bedeutend ist die militärische Nachfrage im Vergleich zu zivilen Anwendungen?

Militärische Käufer machten im Jahr 2025 69,35 % des Marktes aus, doch zivile Behörden und Strafverfolgungsbehörden holen auf und verzeichnen bis 2031 eine CAGR von 7,02 %.

Was sind die wichtigsten Hindernisse für eine breitere Technologieeinführung?

Hohe Lebenszykluskosten und strenge Exportkontrollvorschriften verlangsamen Beschaffungen, insbesondere für kleinere Länder und aufstrebende Lieferanten.

Seite zuletzt aktualisiert am: