Marktgröße und Marktanteil für Entmagnetisierungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Entmagnetisierungssysteme von Mordor Intelligence

Die Marktgröße für Entmagnetisierungssysteme wird voraussichtlich von USD 873,69 Millionen im Jahr 2025 auf USD 921,3 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,45 % über den Zeitraum 2026–2031 USD 1.201,26 Millionen erreichen. Die Dynamik beruht auf zwei gegenläufigen Kräften. Erstens zwingt die Ausbreitung magnetischer Seeminen an umkämpften Engpässen die Marinen dazu, ihre magnetischen Signaturen zu reduzieren. Zweitens veranlassen begrenzte Investitionsbudgets zu Lebensdauerverlängerungsmaßnahmen an bewährten Rümpfen, anstatt völlig neue Schiffe in Dienst zu stellen. Der Markt für Entmagnetisierungssysteme wächst daher jedes Mal, wenn ein Flottenkommandant eine kosteneffiziente Nachrüstung gegenüber einem neuen Zerstörer oder U-Boot bevorzugt. Das Wachstum konzentriert sich auch auf softwaregesteuerte Steuerungssysteme, die Echtzeitdaten nutzen, um die Spulenleistung zu optimieren, die Unterdrückungseffizienz zu steigern und gleichzeitig den Strombedarf zu senken. Regional gesehen führt Nordamerika beim aktuellen Umsatz, während der asiatisch-pazifische Raum am schnellsten neue Rümpfe hinzufügt, da China, Indien und Südkorea Signaturmanagement-Vorschriften für jeden neuen Überwasserkampfschiff durchsetzen.

Wichtigste Erkenntnisse des Berichts

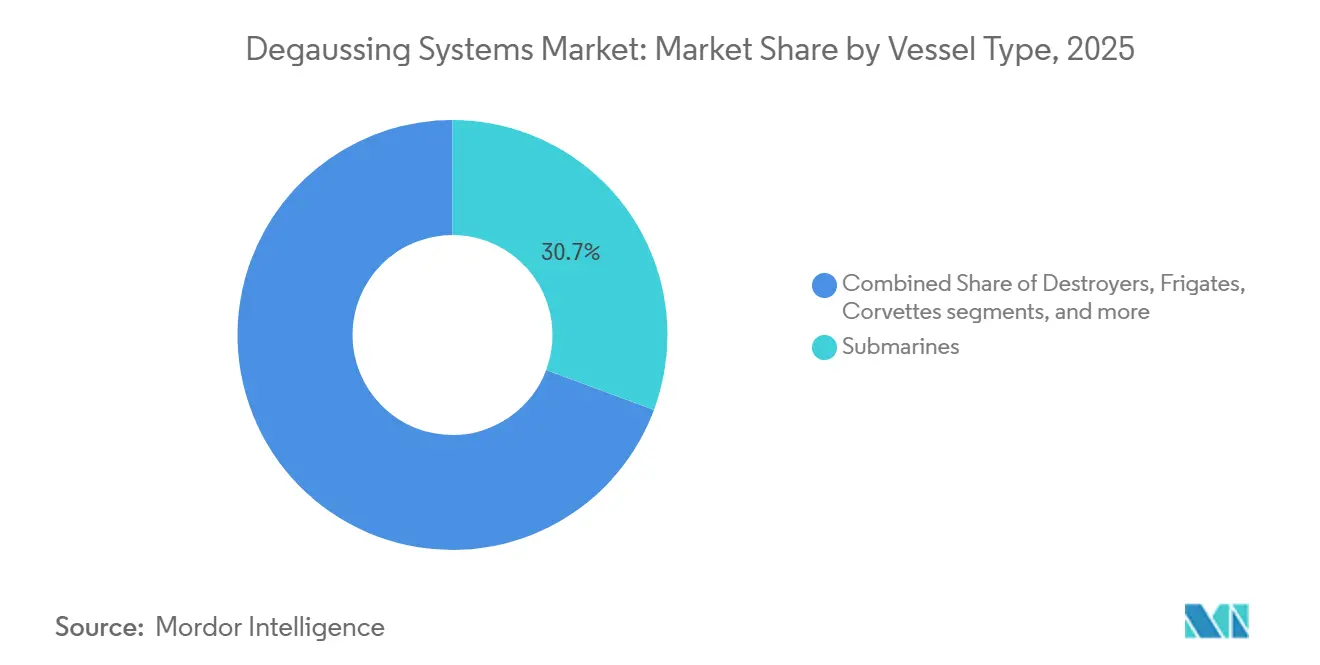

- Nach Schiffstyp führten U-Boote im Jahr 2025 mit einem Umsatzanteil von 30,67 %, während Minenabwehrfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen werden.

- Nach Lösung dominierte die Entmagnetisierung im Jahr 2025 mit einem Anteil von 61,25 %, während Deperming bis 2031 mit einer CAGR von 6,27 % wächst.

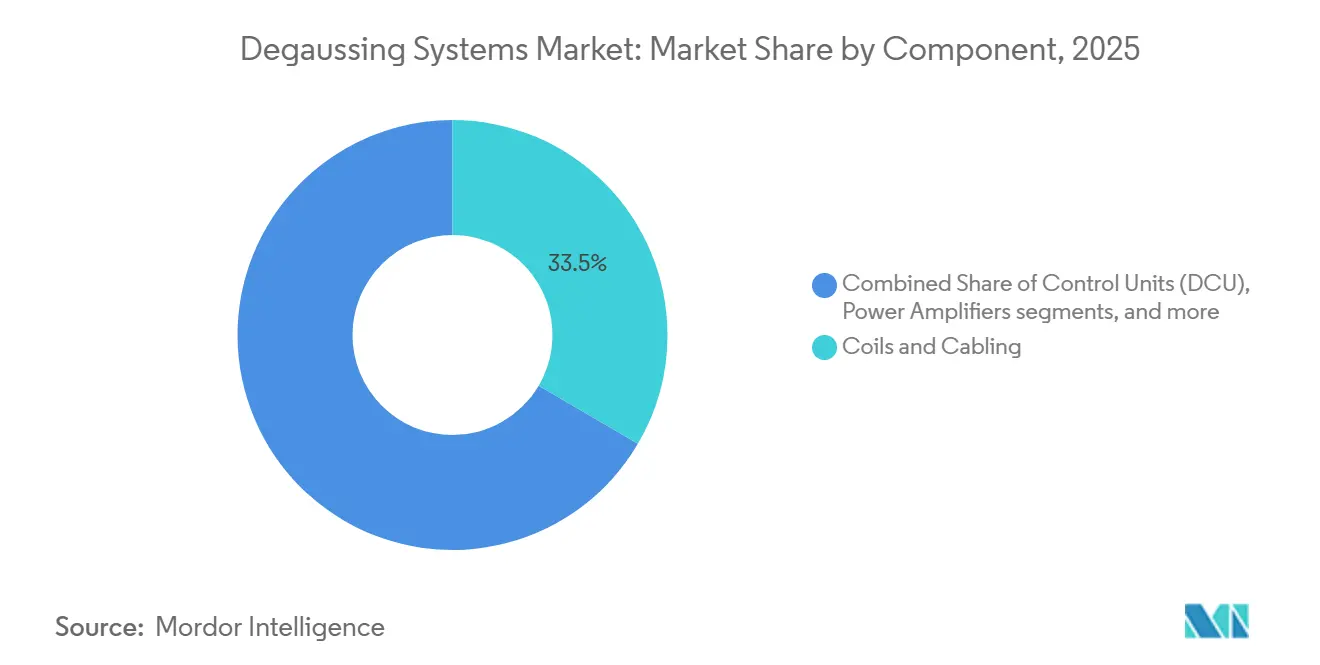

- Nach Komponente entfielen auf Spulen und Verkabelung im Jahr 2025 33,45 %, während Software und Analytik mit einer CAGR von 7,87 % bis 2031 wachsen.

- Nach Installationstyp hielt die Nachrüstung im Jahr 2025 einen Anteil von 53,76 % und wird voraussichtlich bis 2031 mit einer CAGR von 7,38 % wachsen.

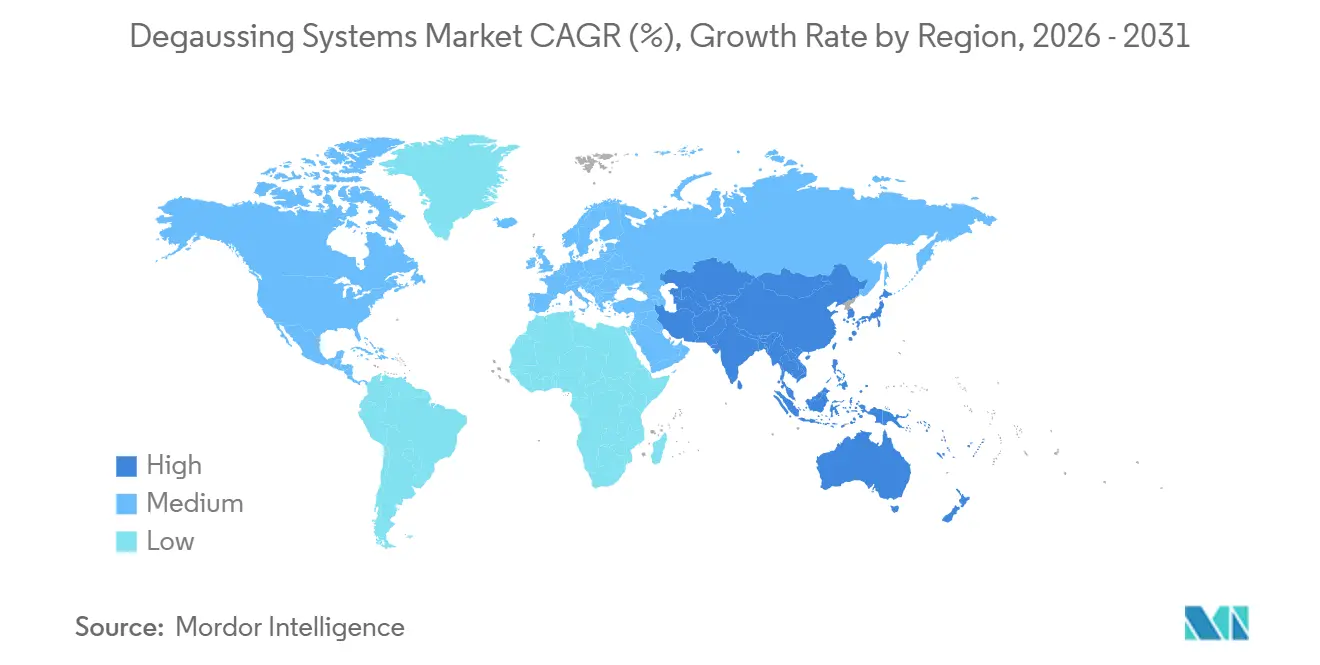

- Nach Geografie hielt Nordamerika im Jahr 2025 35,65 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Entmagnetisierungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Budgets für die Modernisierung der Marine beschleunigen Investitionen in Entmagnetisierungssysteme | +1.2% | Global, konzentriert in Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz magnetischer Seeminen treibt die Nachfrage nach magnetischer Signaturkontrolle an | +0.9% | Asiatisch-pazifischer Raum, Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Nachrüstungsinitiativen für ältere Überwasserfahrzeuge zur Aufrüstung mit Entmagnetisierungssystemen | +0.8% | Global, frühe Gewinne in Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Aufkommen von Hochtemperatur-Supraleiter-Spulentechnologie (HTS) für kompakte und effiziente Systeme | +0.7% | Nordamerika, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration KI-gesteuerter adaptiver Algorithmen für das Echtzeit-Signaturmanagement | +0.6% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Mikro-Entmagnetisierungssystemen in getarnten unbemannten Oberflächen- und Unterwasserfahrzeugen | +0.5% | Global, konzentriert in asiatisch-pazifischem Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Budgets für die Modernisierung der Marine beschleunigen die Beschaffung

Höhere Verteidigungsinvestitionen stärken mehrjährige Schiffbau- und Instandhaltungsprogramme, die Entmagnetisierungsaufrüstungen mit der Erneuerung von Kampfsystemen bündeln. Die USA stellen für das Haushaltsjahr 2026 USD 384,3 Milliarden für Verteidigungsinvestitionen bereit, davon USD 65 Milliarden für Schiffbau und maritime Systeme, einschließlich Überlebensfähigkeits- und Signaturmanagementarbeiten an Überwasserkampfschiffen.[1]US-Verteidigungsministerium, "Haushaltsmaterialien für das Haushaltsjahr 2026," comptroller.defense.gov Kanadas Verteidigungsindustriestrategie 2026 betont einen Ansatz des Aufbaus, der Partnerschaft und des Kaufs und stimmt nationale Schiffbau-Roadmaps mit elektromagnetischen Kompatibilitätsstandards für Überwasserschiffe ab. NATO-Mitglieder führen auch KI-gestützte Fähigkeiten rund um Schiffsplattformen ein, was signalisiert, dass Modernisierungen zunehmend Hardware und Software für die Echtzeit-Feldsteuerung kombinieren. Der Markt für Entmagnetisierungssysteme profitiert davon, da Marinen mehr Rümpfe durch Aufrüstungsdocks bewegen und Ranging, Deperming und bordeigene Spulenrekalibrierung mit anderen Missionspaketarbeiten synchronisieren. Kurzfristige Käufe in Nordamerika und schnelleres Wachstum im asiatisch-pazifischen Raum sind die zentralen Volumentreiber für den Markt für Entmagnetisierungssysteme bis 2031.

Magnetische Seeminen treiben die Nachfrage nach Signaturkontrolle an

Die Defense Intelligence Agency hat bewertet, dass Nordkorea über einen erheblichen Vorrat an Seeminen verfügt, darunter Einflusssminen mit magnetischen Zündern, die eine unmittelbare Gefahr für Überwasserkriegsschiffe in eingeschränkten Gebieten darstellen können. Die Bedrohung durch Minen ist gleichermaßen im Südchinesischen Meer präsent, wo flache Gewässer die Wirksamkeit von Boden- und Verankerungsminengefahren verstärken können. Um diesen Minenrisiken zu begegnen, vergab die US-Marine im Jahr 2025 Verträge an RTX Corporation und Textron Inc. für Minenabwehrnutzlasten über das Naval Sea Systems Command, das Teil modularer Minenräumausrüstung ist, die von Littoral Combat Ships getragen wird, wo die Kontrolle magnetischer Signaturen dieser Fahrzeuge entscheidend ist. Gleichzeitig unterstreichen chinesische Forschungs- und Entwicklungsaktivitäten, wie in verschiedenen Studien festgestellt, zu Rubidium-basierten Quantenmagnetometern die Bedeutung der Kontrolle magnetischer Signaturen, selbst bei mit Entmagnetisierungssystemen ausgestatteten Schiffen.

Ausweitung von Nachrüstungsinitiativen für ältere Überwasserfahrzeuge zur Aufrüstung mit Entmagnetisierungssystemen

Nachrüstungsprogramme übertreffen Neuinstallationen, da sie schnellere und kostengünstigere Widerstandsfähigkeit bei Schiffen bieten, die noch jahrzehntelang im Dienst bleiben. Regierungsüberprüfungen heben weiterhin Beschaffungszeiträume hervor, die sich über viele Jahre erstrecken, und veranlassen Flotten dazu, durch Lebensmittelaufrüstungen mehr Wert aus bestehenden Rümpfen zu ziehen. In diesem Zusammenhang planen Marinen Entmagnetisierungsauffrischungen während geplanter Wartungsfenster, um Risiken und Kosten zu senken und gleichzeitig messbare Signaturgewinne auf See zu erzielen. Die Dominanz der Nachrüstung ist auch mit Ranging- und Kalibrierungszyklen verbunden, die rund um Einsätze geplant werden können, was die Betriebsausfallzeiten im Vergleich zum Warten auf einen Neubauplatz reduziert. Anbieter haben modulare Spulensätze und kompakte Steuerungen verfeinert, um strukturelle Änderungen zu minimieren und die Bordinstallation zu beschleunigen, was den Fall für Aktualisierungen an alternden Fregatten und Zerstörern stärkt. Dieser Vorteil hält Nachrüstungen im Mittelpunkt des Marktes für Entmagnetisierungssysteme während des Prognosezeitraums.

Aufkommen von Hochtemperatur-Supraleiter-Spulentechnologie für kompakte und effiziente Systeme

Die Hochtemperatur-Supraleiter-Technologie bleibt ein strategischer Weg für Gewichts- und Effizienzgewinne bei großen Kampfschiffen. Verteidigungs- und Energieversorgungsketten investieren weiterhin in HTS-Magnettechnologie, die Marineanwendungen unterstützt, die von kompakter Geometrie und geringeren elektrischen Verlusten profitieren.[2]Tokamak Energy, "Start der TE Magnetics Division," tokamakenergy.co.uk Da die Produktionskapazität skaliert und mehr Partner in das Ökosystem eintreten, werden sich die Qualifizierungswege für Bordspulen in alliierten Programmen erweitern. Nordamerika führt bei der frühen Einführung, während eine Ausbreitung in den asiatisch-pazifischen Raum wahrscheinlich ist, da Partner Standards und Wärmemanagementansätze abstimmen, die mit dem Betrieb auf See kompatibel sind. HTS passt auch gut zu modellbasiertem Design und digitalen Zwillingen, die Validierungszyklen für Spulenlayouts der nächsten Generation verkürzen. Diese Eigenschaften helfen dem Markt für Entmagnetisierungssysteme, da Programme zukunftssichere Bauten planen, die mehr Missionssysteme tragen können, ohne Verdrängung oder Leistungsgrenzen zu überschreiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und langfristige Wartungskosten begrenzen die breitere Einführung | -0.9% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verlängerte Beschaffungszeiträume aufgrund komplexer Verteidigungsbeschaffungsverfahren | -0.7% | Global, US- und EU-Beschaffungszyklen | Mittelfristig (2–4 Jahre) |

| Ressourcenumverteilung hin zu aufkommenden Railgun- und gerichteten Energiewaffensystemen reduziert die Verfügbarkeit von Mitteln | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten bei HTS-Band und seltenerdebasierenden Magnetsensoren behindern die Produktionsskalierbarkeit | -0.5% | Global, Risikokonzentration bei Materialien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und langfristige Wartungskosten begrenzen die breitere Einführung

Budgetplaner stehen vor Abwägungen zwischen Überlebensfähigkeitsinvestitionen, Letalität und Einsatzbereitschaft, was das Tempo der Entmagnetisierungsaufrüstungen in einigen Flotten verlangsamen kann. Die Gesamtbetriebskosten umfassen Installation, regelmäßige Wartung und Ranging, und diese Posten konkurrieren mit anderen Posten in Beschaffungsplänen. Programme in Schwellenmärkten reagieren am empfindlichsten auf Vorab- und Lebenszykluskosten, was Entmagnetisierungsarbeiten in spätere Phasen verschieben kann. Entscheidungsträger wählen häufig Nachrüstpakete, die Entmagnetisierung mit anderen Lebensmittelaufgaben kombinieren, um Einsparungen bei Arbeits- und Dockliegezeiten zu erzielen. Diese Kostenrechnung hält die Einführung stabil, kann jedoch die Bereitstellung bei Rümpfen mit niedrigerer Priorität in einem bestimmten Jahr verzögern.

Lieferkettenanfälligkeiten bei HTS-Band und seltenerdebasierten Magnetsensoren behindern die Produktionsskalierbarkeit

Der Materialstapel, der supraleitende Spulen und fortschrittliche Magnetometer unterstützt, ist auf eine kleine Lieferantenbasis beschränkt. Industrieinitiativen sind im Gange, um die Abhängigkeit von bestimmten Seltenerdeingaben zu reduzieren, einschließlich HTS-Magnetdesigns der nächsten Generation, die weniger knappe Materialien benötigen. Selbst mit diesen Bemühungen dauert es Zeit, die Produktion auf Marinevolumen zu skalieren, da Anbieter Produktionslinien für maritime Anforderungen qualifizieren. Vorlaufzeiten und Konzentrationsrisiken können Terminierungsdruck auf Schiffsprogramme ausüben, die HTS-Spulen oder quantenklassige Sensoren einführen möchten. Diese Einschränkungen dämpfen daher das Aufwärtspotenzial für den Markt für Entmagnetisierungssysteme in den späteren Jahren der Prognose.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schiffstyp: U-Boote treiben Tarnimperative voran

U-Boote machten im Jahr 2025 30,67 % des Segmentumsatzes aus, da Unterwasserflotten die magnetische Signaturkontrolle in Neubauten und klassenweite Aufrüstungen integrierten. Minenabwehrfahrzeuge wachsen bis 2031 mit einer CAGR von 7,65 %, was eine Doktrin widerspiegelt, die auf Niedrigfeld-Mutterschiffen und unbemannten Fahrzeugen zur Jagd und Neutralisierung von Minen basiert. Die Beschaffung in Nordamerika konzentriert sich auf Lebensdauerverlängerungspläne für das Wachstum im asiatisch-pazifischen Raum, das mit umkämpften Küstengewässern und neuen Unterwasserprogrammen verbunden ist, die Signaturkontrolle bereits in der Entwurfsphase vorsehen. Da unbemannte Systeme mehr Minenräumrollen übernehmen, standardisieren auch Mutterschiffe und Unterstützungsfahrzeuge niedrigere magnetische Grundwerte, um das Betriebsrisiko in Einflussfeldern zu reduzieren. Die Branche für Entmagnetisierungssysteme profitiert von dieser ausgewogenen Mischung, da Marinen Aufrüstungen nach Missionsbedarf und Rumpfalter sequenzieren.

Überwasserkampfschiffe, einschließlich Zerstörer und Fregatten, halten die Nachfrage aufrecht, da Flotten die Echtzeit-Steuerung für Patrouillen und Transits mit geringer Signatur kalibrieren. Minenkriegsanforderungen erstrecken sich auf Patrouillenboote und Hilfsfahrzeuge, die Expeditionsmissionen unterstützen, und erweitern die installierte Basis für kleinere Spulensätze und kompakte Steuerungen. Alliierte Schiffbau-Roadmaps im Jahr 2026 betonen höhere Überlebensfähigkeitsstandards und engere elektromagnetische Kompatibilität, was Entmagnetisierung zu einer Kernanforderung statt einer optionalen Nachrüstung macht. Das Ergebnis ist ein stabiles Volumen von großen Rümpfen und schnelleres Wachstum bei spezialisierten Fahrzeugen, die in minenbedrohten Zonen operieren. Dieses Zwei-Tempo-Muster verankert die Prognosenachfrage und prägt Anbieterstrategien über alle Schiffsklassen im Markt für Entmagnetisierungssysteme hinweg.

Nach Lösung: Dominanz der Entmagnetisierung steht Wachstum des Depermings gegenüber

Entmagnetisierungslösungen führten im Jahr 2025 mit 61,25 % der Segmentausgaben, da Marinen bordeigene Spulensysteme priorisierten, die Signaturen während des Routinebetriebs unterdrücken. Ranging und Kalibrierung bleiben zentral für Inbetriebnahme- und Überholungsabläufe, da sie Feldziele für Entmagnetisierung und Deperming festlegen und validieren. Softwaredefinierte Steuerung erhöht die Widerstandsfähigkeit, indem sie lernt, wie sich Rümpfe über Kurse und Breitengrade verhalten, wodurch die Besatzungsbelastung reduziert und die Zeit bis zum Erreichen der Zielfelder im Hafen und auf See verkürzt wird. Beschaffungsteams integrieren diese Fähigkeiten in breitere Überlebensfähigkeitsbereiche, sodass Modernisierungszeiträume mit Schiffsverfügbarkeitsfenstern übereinstimmen. Die Branche für Entmagnetisierungssysteme reagiert mit modularen Verstärkern, intelligenten Steuerungen und digitalen Zwillingen, die Design und Abnahmetests komprimieren.

Deperming wächst bis 2031 mit einer CAGR von 6,27 %, da Marinen die Häufigkeit von Rücksetzungen des permanenten Magnetismus erhöhen, um niedrigere tägliche Feldniveaus zu unterstützen. Tragbare und hafenseitige Ansätze, die die Transitzeit zu festen Einrichtungen minimieren, gewinnen an Bedeutung und halten Schiffe auf Station und reduzieren das Terminrisiko. Da Deperming die Wirksamkeit bordeigener Spulen verbessert, indem es die Remanenzabweichung reduziert, kombinieren viele Flotten Depermingzyklen mit Ranging-Aktualisierungen, um Gewinne zu sichern. Modellbasiertes Design verbessert auch Spulenlayouts und Depermingprofile, was wiederholbarere Ergebnisse zwischen Behandlungen unterstützt. Zusammen stärken diese Praktiken die Lösungsvielfalt und erhalten die Führungsposition der Echtzeit-Entmagnetisierung im Markt für Entmagnetisierungssysteme.

Nach Komponente: Software-Analytik beschleunigt die Intelligenzintegration

Spulen und Verkabelung machten im Jahr 2025 33,45 % des Komponentenumsatzes aus, unterstützt durch Ersatzzyklen und Design-in bei neuen Rümpfen. Die Nachfrage umfasst kupferbasierte Schleifen und aufkommende supraleitende Architekturen, die darauf abzielen, Gewicht und Stromverbrauch bei großen Schiffen zu reduzieren. Anbieter unterstützen diese Anforderungen mit modularen Kabelbaum- und Verlegungssätzen, die die Installation rund um Antriebs- und Missionssysteme vereinfachen. Steuerungselektronik entwickelt sich weiter mit höherer Zuverlässigkeit und stärkeren Cybersicherheitsvorkehrungen, die unerlässlich sind, da mehr Schiffe mit Kampfsystemen vernetzt werden. Diese Verschiebungen halten Hardwareinvestitionen stabil und öffnen gleichzeitig die Tür für softwarezentrierte Differenzierung im Markt für Entmagnetisierungssysteme.

Software und Analytik sind die am schnellsten wachsenden Komponenten mit einer CAGR von 7,87 % bis 2031, angetrieben durch KI-gestützte Steuerung und modellbasierte Abstimmung. Eine Partnerschaft im Jahr 2026 zwischen Naval Group und Thales unterstreicht den Schritt zur Industrialisierung von KI für Schiffsplattformen, einschließlich Algorithmen, die Spulenströme in Echtzeit mithilfe von Sensorrückmeldungen optimieren. Digitale Zwillinge verkürzen Designiterationen und reduzieren Rangingzyklen durch Validierung von Spulenlayouts vor dem Start, und Predictive-Maintenance-Module helfen dabei, Kabel- oder Verstärkerservicebedarf vor dem Ausfall vorherzusagen. Da Flotten unbemannte Einheiten hinzufügen, wird skalierbare Softwaresteuerung über Mutterschiffe und unbemannte Überwasserfahrzeuge hinweg für koordinierte Operationen zunehmend wertvoll. Diese Faktoren erklären, warum Software der Leistungshebel und Wachstumsmotor über alle Komponenten im Markt für Entmagnetisierungssysteme hinweg ist.

Nach Installationstyp: Nachrüstungsmodernisierung dominiert den Markt

Nachrüstungsinstallationen hielten im Jahr 2025 53,76 % des Umsatzes und werden bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen, was Lebenszyklusökonomie und Beschaffungsrealitäten widerspiegelt. Marinen stimmen Entmagnetisierungsauffrischungen mit anderen Lebensmittelpaketen ab, um Trockendockzeiten zu minimieren und Kalibrierungen mit umfassenderen Missionssystemaufrüstungen zu integrieren. Aufsichtsberichte über Lieferzeiträume verstärken, warum Flotten den Wert aus bestehenden Rümpfen maximieren, während Neubauten längere Qualifizierungswege durchlaufen.[3]US-Rechnungshof, "Veröffentlichungen zur Aufsicht über Verteidigungsbeschaffungen," gao.gov Der Nachrüstungsumfang passt sich auch an Plattformbeschränkungen an und hält Kosten und Zeit über eine Reihe von Überwasserkampfschiffen im Rahmen. Diese Eigenschaften machen die Nachrüstung zum Schwerpunkt des Marktes für Entmagnetisierungssysteme während der Prognose.

Neuinstallationen machen den verbleibenden Anteil aus und spiegeln strategische Programme wider, bei denen die magnetische Signaturkontrolle bereits in der Entwurfsphase integriert ist. Schiffbaubudgets in Nordamerika bieten dauerhafte Finanzierung für Zerstörer, Amphibienschiffe und Unterwasserplattformen, die Signaturmanagement und elektromagnetische Kompatibilität standardisieren. Programme im asiatisch-pazifischen Raum konzentrieren das Wachstum, da Partner U-Boot- und Überwasserkampfschifflinien vorantreiben, die für Niedrigfeld-Operationen in umkämpften Gewässern planen. Dennoch dämpfen lange Qualifizierungszyklen und Lieferkettenüberlegungen die kurzfristige Hochlaufphase und erhalten den Nachrüstungsvorteil. Infolgedessen bleiben beide Wege aktiv, wobei die Nachrüstung das Volumen antreibt und Neubauten den Technologiestandard für den Markt für Entmagnetisierungssysteme setzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,65 % der Marktgröße für Entmagnetisierungssysteme, unterstützt durch anhaltende US-Schiffbau- und Modernisierungsausgaben sowie die kanadische Industriepolitik, die inländische Kapazitäten priorisiert. Das US-Portfolio für das Haushaltsjahr 2026 leitet USD 65 Milliarden in Schiffbau und maritime Systeme und erhält die Finanzierung für Minenabwehr und Überlebensfähigkeitsbefähiger. Kanadas Verteidigungsindustriestrategie 2026 formalisiert einen Weg zur Stärkung der Marineproduktionskapazität und zur Abstimmung von Lieferanten auf langfristige Plattformbedürfnisse, einschließlich der Bereitschaft zur elektromagnetischen Kompatibilität für zukünftige Überwasserschiffe. Das MCM-USV-Programm der US-Marine fördert den verteilten Minenkrieg und verbindet Plattformbeschaffung mit Missionsnachfrage nach Niedrigfeld-Operationen. Diese Bedingungen sichern eine stabile Basis für den Markt für Entmagnetisierungssysteme in der Region.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen, da die Marineexpansion mit umkämpften Seewegen und der breiteren Einführung autonomer Minenabwehr übereinstimmt. Unbemannte Programme in der Region legen großen Wert auf Mikro-Entmagnetisierung und softwaredefinierte Steuerung, die es unbemannten Überwasserfahrzeugen und Mutterschiffen ermöglichen, in Einflussminenbereichen mit geringerer Feldstärke zu operieren. Partner stimmen technische Entscheidungen weiterhin auf Überlebensfähigkeitsziele ab, was modellbasiertes Design und Kalibrierungsdisziplin stärkt. Softwareinnovationen werden sich wahrscheinlich schnell skalieren, da Anbieter Algorithmen an lokale Betriebsumgebungen und Ranging-Datensätze anpassen. Diese Elemente untermauern die Outperformance des asiatisch-pazifischen Raums im Markt für Entmagnetisierungssysteme.

Europa hält eine stetige Einführung aufrecht, verankert in seinem Minenkriegserbe und in der Standardisierung innerhalb der NATO-Rahmenbedingungen. Mitgliedstaaten investieren in autonome Minenabwehr und zugehörige Entmagnetisierungskoordination, und Anbieterankündigungen im Jahr 2026 bestätigen KI-Ingenieurressourcen, die Schiffsplattformen und Signaturmanagement gewidmet sind. Beschaffungszyklen bleiben bewusst, um elektromagnetische Kompatibilitäts- und Schockanforderungen zu erfüllen, was den Durchsatz über kurzfristige Budgets hinweg konsistent hält. Europäische Prioritäten spiegeln den globalen Mix aus Nachrüstungsvolumen und selektiver Neueinführung wider, mit einem Schwerpunkt auf modularer und softwaredefinierter Steuerung. Diese Haltung unterstützt vorhersehbare Chancen für den Markt für Entmagnetisierungssysteme ohne die Volatilität, die in anderen Verteidigungskategorien zu beobachten ist.

Wettbewerbslandschaft

Der Markt für Entmagnetisierungssysteme konzentriert sich auf eine fokussierte Gruppe marinezugelassener Lieferanten, die bordeigene Spulen, Steuerungselektronik und Kalibrierungswerkzeuge mit softwaredefinierter Steuerung kombinieren. Globale Hauptauftragnehmer und Spezialanbieter verankern ihre Positionen, indem sie strenge Militärstandards für elektromagnetische Kompatibilität, Schock und Zuverlässigkeit erfüllen. Partnerschaften im Jahr 2026 deuten auf größere Investitionen in KI für Schiffsplattformen hin und erhöhen die Anforderungen an die Echtzeit-Spulenstromoptimierung auf See. Die Weiterentwicklung des Steuerungsstapels und digitale Zwillinge unterstützen sowohl Neubau- als auch Nachrüstungswege und erweitern die bedienbaren Möglichkeiten kurzfristig. Diese Eigenschaften deuten auf eine moderate Konzentration hin, die durch Qualifizierungstiefe und Stärke der installierten Basis geprägt ist.

Die Strategieumsetzung im Jahr 2026 hebt Software und Autonomie als Differenzierungsmerkmale hervor. Thales und Naval Group formalisierten eine souveräne KI-Zusammenarbeit zur Beschleunigung der Industrialisierung von Algorithmen für bordeigene Entscheidungsunterstützung und Echtzeit-Feldmanagement, ein Schritt, der darauf ausgelegt ist, auf nationalen Flotten zu skalieren. Exail erweiterte seine Präsenz im Nahen Osten durch die Eröffnung eines Büros in Riad im Jahr 2026 und bestätigte alliierte Beschaffung von Minenneutralisierungssystemen, die mit autonomen MCM-Betriebskonzepten übereinstimmen, wodurch die Relevanz koordinierter Signaturkontrolle über Mutterschiffe und unbemannte Einheiten hinweg zunimmt. Das MCM-USV-Programm der US-Marine prägt weiterhin die Anforderungen für Mikro-Entmagnetisierung und modulare Integration rund um autonome Nutzlasten. Diese Beispiele unterstreichen eine Verschiebung hin zu softwarezentrierten Ansätzen, die Plattformen aller Größen im Markt für Entmagnetisierungssysteme zugutekommen.

Ökosystemdynamiken spiegeln auch wider, wie Autonomie und KI von der Luftfahrt in Marineanwendungen übergehen. Im Jahr 2024 kooperierte Shield AI mit der US-Marine, um seine Hivemind-KI-Pilotensoftware in ein Luftziel als Testbett für autonome Entscheidungsschleifen zu integrieren. Dieser Weg informiert die zukünftige Integration maritimer Steuerungssoftware. Anbieter, die interoperable, cybersichere Steuerungsstapel und nachweisbare Leistungsgewinne bei Kalibrierung und Seeoperationen demonstrieren, werden wahrscheinlich Marktanteile konsolidieren. Verteidigungskäufer belohnen Nachweise, die mit Missionsergebnissen verknüpft sind, was Unternehmen positioniert, die qualifizierte Hardware mit adaptiver Software kombinieren, um das Wachstum anzuführen. Dieser Fokus prägt weiterhin den Wettbewerb und unterstützt Einführungsentscheidungen im gesamten Markt für Entmagnetisierungssysteme.

Marktführer der Branche für Entmagnetisierungssysteme

Wärtsilä Corporation

Polyamp AB

ESCO Technologies Inc.

American Superconductor Corporation

L3Harris Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Royal Navy integrierte drei autonome SWEEP-Minenabwehrsysteme im Rahmen eines GBP 25 Millionen (USD 34,1 Millionen) Vertrags mit TKMS Atlas UK. Diese Systeme, ausgestattet mit unbemannten Überwasserfahrzeugen, die magnetische, akustische und elektrische Einflussnutzlasten schleppen, spiegeln den wachsenden strategischen Fokus auf magnetisches Signaturmanagement und Minenbedrohungsminderung wider.

- Februar 2025: ESCO Technologies schloss die USD 550 Millionen Übernahme der Signaturmanagement- und Energieabteilung von Ultra Maritime ab und integrierte die Entmagnetisierungs-, Ranging- und Energiekonditionierungslinien von Ultra.

- Februar 2024: Babcock erhielt einen Fünfjahresvertrag vom britischen Verteidigungsministerium zur Bereitstellung von Instandhaltungsunterstützung für die Schutzausrüstung der Schiffe der Royal Navy und lieferte Entmagnetisierungs-, kathodische Schutz- und aktive Wellenerdungsdienste, um die Anfälligkeit der Schiffe gegenüber magnetischen Minen zu reduzieren.

Berichtsumfang des globalen Marktes für Entmagnetisierungssysteme

Marine-Entmagnetisierungssysteme sind kritische Technologien, die entwickelt wurden, um die magnetischen Signaturen von Seefahrzeugen zu verwalten und zu reduzieren und damit die mit magnetischen und Einflusssminen verbundenen Risiken zu minimieren. Dieser Bericht untersucht Lösungen wie Entmagnetisierung, Deperming und magnetisches Ranging sowie die notwendigen Hardware- und Softwarekomponenten.

Der Markt ist nach Schiffstyp, Lösung, Komponente, Installationstyp und Geografie segmentiert. Nach Schiffstyp ist der Markt in Flugzeugträger, Zerstörer, Fregatten, Korvetten, U-Boote, Minenabwehrfahrzeuge und andere Schiffstypen segmentiert. Nach Lösung ist der Markt in Entmagnetisierung, Deperming und Ranging segmentiert. Nach Komponente ist der Markt in Steuereinheiten (DCU), Leistungsverstärker, Spulen und Verkabelung, Magnetometer, Sensoren und Software-Analytik segmentiert. Nach Installationstyp ist der Markt in Neuinstallationen oder Nachrüstungen segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Entmagnetisierungssysteme in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment werden Marktgröße und Prognose in Werten (USD) angegeben.

| Flugzeugträger |

| Zerstörer |

| Fregatten |

| Korvetten |

| U-Boote |

| Minenabwehrfahrzeuge |

| Andere Schiffstypen |

| Entmagnetisierung |

| Deperming |

| Ranging |

| Steuereinheiten (DCU) |

| Leistungsverstärker |

| Spulen und Verkabelung |

| Magnetometer und Sensoren |

| Software und Analytik |

| Neuinstallation |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Schiffstyp | Flugzeugträger | ||

| Zerstörer | |||

| Fregatten | |||

| Korvetten | |||

| U-Boote | |||

| Minenabwehrfahrzeuge | |||

| Andere Schiffstypen | |||

| Nach Lösung | Entmagnetisierung | ||

| Deperming | |||

| Ranging | |||

| Nach Komponente | Steuereinheiten (DCU) | ||

| Leistungsverstärker | |||

| Spulen und Verkabelung | |||

| Magnetometer und Sensoren | |||

| Software und Analytik | |||

| Nach Installationstyp | Neuinstallation | ||

| Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Entmagnetisierungssysteme im Jahr 2026 und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für Entmagnetisierungssysteme wird im Jahr 2026 auf USD 921,3 Millionen geschätzt und wird bis 2031 voraussichtlich USD 1.201,26 Millionen bei einer CAGR von 5,45 % erreichen.

Welche Schiffstypen treiben die Nachfrage nach marinen Entmagnetisierungssystemen an?

U-Boote führten im Jahr 2025 mit 30,67 % des Segmentumsatzes, und Minenabwehrfahrzeuge wachsen am schnellsten mit einer CAGR von 7,65 % bis 2031.

Welche Regionen treiben das Wachstum für marine Entmagnetisierungssysteme bis 2031 an?

Nordamerika hielt im Jahr 2025 35,65 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,12 % aufgrund steigender Investitionen in Minenkrieg und Autonomie wachsen wird.

Welche Lösungen und Komponenten gewinnen am meisten an Bedeutung?

Die Entmagnetisierung führte im Jahr 2025 mit einem Anteil von 61,25 %, Deperming wächst mit einer CAGR von 6,27 %, und Software und Analytik ist die am schnellsten wachsende Komponente mit einer CAGR von 7,87 %.

Warum sind Nachrüstungsinstallationen in marinen Entmagnetisierungsprogrammen so prominent?

Die Nachrüstung hielt im Jahr 2025 einen Anteil von 53,76 % und wächst mit einer CAGR von 7,38 %, da gebündelte Lebensmittelaufrüstungen schnellere Ergebnisse liefern als Neubauzyklen mit langen Qualifizierungszeiträumen.

Wie beeinflussen KI und Autonomie die Nachfrage nach marinen Entmagnetisierungssystemen?

Marine-KI-Partnerschaften bringen die Echtzeit-Feldoptimierung in die Produktion, und unbemannte Minenabwehrprogramme erfordern Mikro-Entmagnetisierung auf unbemannten Überwasserfahrzeugen, um sicher in der Nähe von Einflusssminen zu operieren.

Seite zuletzt aktualisiert am: