Größe und Marktanteil des indischen Verteidigungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 30.52 Milliarden US-Dollar |

| Marktgröße (2026) | 31.76 Milliarden US-Dollar |

| Marktgröße (2031) | 38.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indischen Verteidigungsmarkts von Mordor Intelligence

Die Größe des indischen Verteidigungsmarkts wurde im Jahr 2025 auf 30,52 Milliarden USD geschätzt und soll von 31,76 Milliarden USD im Jahr 2026 auf 38,73 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,05 % während des Prognosezeitraums (2026–2031). Robuste Finanzierung, ein Mandat zur Inlandsbeschaffung von 75 % und ein stetiger Eintritt des Privatsektors treiben das gemessene Wachstum des Marktes an. Zunehmende Grenzspannungen mit China und Pakistan beschleunigen kurzfristige Beschaffungen, während das Programm „Jahr der Reformen” 2025 die integrierte Modernisierung in den Bereichen Land, See, Luft, Cyber und Weltraum priorisiert. Eine Rekordinlandsproduktion im Geschäftsjahr 2024 unterstreicht, wie Lokalisierungsrichtlinien die Lieferketten umgestalten. Gleichzeitig heben Exporterfolge wie BrahMos-Raketengeschäfte Indiens Aufstieg als Technologieanbieter in der weiteren Indo-Pazifik-Region hervor.

Wichtigste Erkenntnisse des Berichts

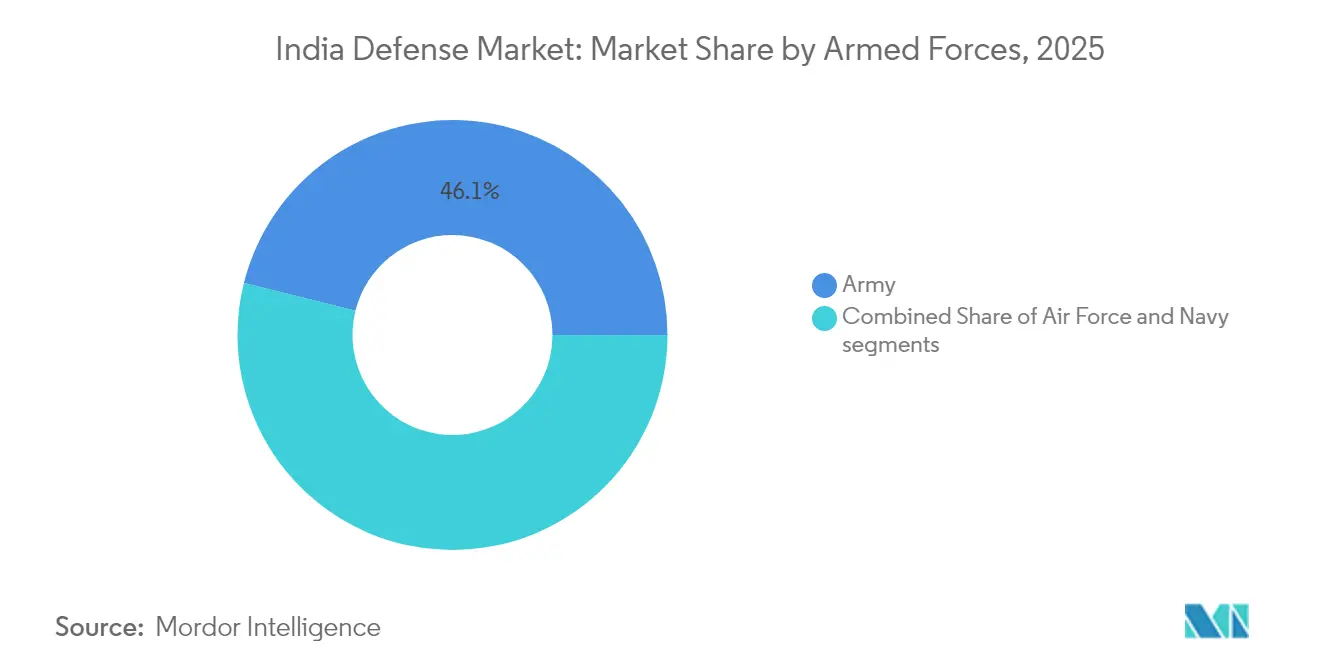

- Nach Streitkräften hielt das Heer im Jahr 2025 einen Marktanteil von 46,12 % am indischen Verteidigungsmarkt, während die Marine voraussichtlich die schnellste CAGR von 5,07 % bis 2031 verzeichnen wird.

- Nach Typ führten Fahrzeuge im Jahr 2025 mit einem Umsatzanteil von 28,25 %; unbemannte Systeme sollen bis 2031 mit einer CAGR von 7,02 % wachsen.

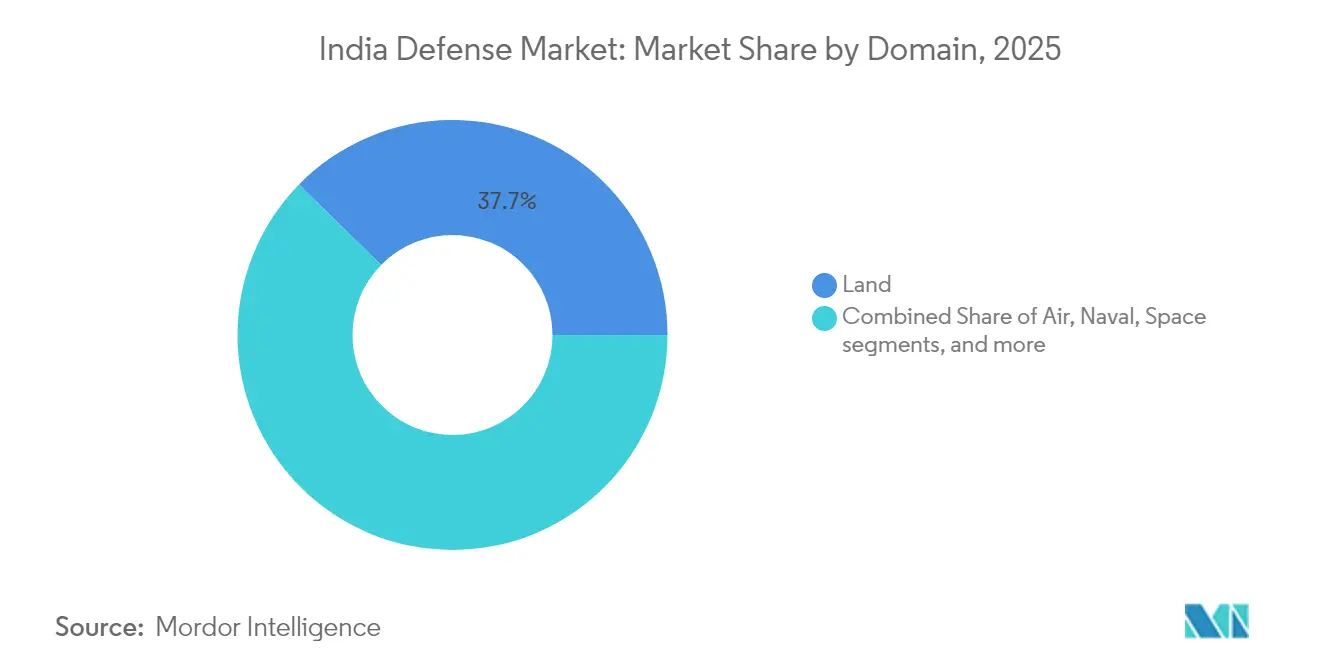

- Nach Domäne entfielen im Jahr 2025 37,65 % der Größe des indischen Verteidigungsmarkts auf Landoperationen, während Cyber- und elektromagnetische Spektrumoperationen mit einer CAGR von 6,48 % bis 2031 voranschreiten.

- Nach Beschaffungsart dominierte die Inlandsproduktion im Jahr 2025 mit 61,40 % der Größe des indischen Verteidigungsmarkts und soll bis 2031 mit einer CAGR von 4,95 % wachsen.

- HAL, BEL und MDL zählen gemeinsam zu den 100 größten globalen Rüstungsunternehmen, erfassen jedoch nur 1 % des weltweiten Rüstungsabsatzes, was erhebliches Wachstumspotenzial signalisiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Verteidigungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verteidigungsbudget und Lokalisierungsantrieb | +1.2% | National; Verteidigungskorridore | Mittelfristig (2–4 Jahre) |

| Beschleunigte Investitionen in KI-gestützte Kampftechnologien und autonome Schwarmtechnologien | +0.8% | Forschungs- und Entwicklungszentren in Bengaluru, Hyderabad und Pune | Langfristig (≥ 4 Jahre) |

| Eskalierende geopolitische Spannungen entlang der Grenzen | +1.1% | LAC- und LoC-Regionen | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Dual-Use-Weltraumressourcen, die die Nachfrage nach C4ISR-Fähigkeiten antreiben | +0.6% | National; Integration des Weltraumkommandos | Langfristig (≥ 4 Jahre) |

| Verstärkte Beteiligung des Privatsektors durch liberalisierte Richtlinien für ausländische Direktinvestitionen | +0.7% | Verteidigungskorridore in Uttar Pradesh und Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Strukturelle Modernisierung von Heer, Marine und Luftwaffe | +0.9% | National; integrierte Theaterplanung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verteidigungsbudget und Lokalisierungsantrieb

Der Unionshaushalt für das Geschäftsjahr 2025-26 weist INR 6,81 Billionen (USD 78,7 Milliarden) für die Verteidigung aus, ein Anstieg von 9,5 % gegenüber dem Vorjahr im indischen Verteidigungsmarkt. Drei Viertel der Modernisierungsausgaben sind für die inländische Beschaffung reserviert, was globale Erstausrüster unter Druck setzt, lokale Partnerschaften einzugehen oder den Marktzugang aufzugeben. Das Forschungsbudget der Defence Research & Development Organisation in Höhe von INR 26.816,82 Crore (USD 3,13 Milliarden) unterstützt 100 Prioritätsprojekte, während 509 importverbotene Artikel eine gebundene Nachfrage für indische Lieferanten sichern. Obwohl die Kapitalausgaben INR 1,8 Billionen (USD 21 Milliarden) erreichten, absorbiert die Verteidigung immer noch nur 1,9 % des BIP, was zu innovativen Finanzierungsmodellen wie einem vorgeschlagenen nicht verfallenden Modernisierungsfonds führt. Zusammen weiten diese Maßnahmen den adressierbaren indischen Verteidigungsmarkt für einheimische Unternehmen aus und drängen ausländische Akteure zu einem tieferen Technologietransfer, was zum Wachstum der Größe des indischen Verteidigungsmarktes beiträgt.

Beschleunigte Investitionen in KI-gestützte Kampftechnologien und autonome Schwarmtechnologien

Die Verteidigungsagentur für Projekte im Bereich Künstliche Intelligenz erhält jährlich USD 12 Millionen für die Entwicklung von Prototypen kognitiver Radar- und autonomer Schwarmtechnologien.[1]Defence Research & Development Organisation, "Haushaltshighlights 2025-26," drdo.gov.in Übungen wie Dakshin Shakti präsentierten Schwärme mit menschlicher Aufsicht, die mit Indiens doktrinärer Betonung der Bedienerüberwachung übereinstimmen. Die Einbindung von Start-ups über das iDEX-Programm hat 194 Unternehmen aufgenommen, was Innovationszyklen verkürzt und Einstiegshürden im indischen Verteidigungsmarkt senkt. Der begrenzte Zugang zu hochwertigen Halbleitern – eingeschränkt durch US-Exportkontrollen – schafft jedoch eine Technologielücke, die Indiens USD 10 Milliarden umfassende Halbleitermission zu schließen versucht. Die Fähigkeit zur Indigenisierung von Chips wird letztendlich darüber entscheiden, ob KI-Fähigkeiten von Demonstrationen in Linieneinheiten übergehen, und damit die langfristige Entwicklung des indischen Verteidigungsmarktes sowie den Ausblick auf den indischen Verteidigungssektor prägen.

Eskalierende geopolitische Spannungen entlang der Grenzen

Die Beilegung des indisch-chinesischen Konflikts im Oktober 2024 hat die Modernisierung nicht gebremst; beide Seiten erkannten Abschreckungsdefizite an. Die Operation Sindoor im Mai 2025 neutralisierte 600 feindliche Drohnen und bestätigte die einheimischen S-400- und Akash-Systeme unter realen Kampfbedingungen.[2]Pressinformationsbüro, "Faktenblatt zur Operation Sindoor," pib.gov.in Die Ausgaben für Grenzstraßen stiegen um 9,74 % auf INR 7.146,50 Crore (USD 835,9 Millionen) und verbinden Vorposten mit der zivilen Infrastruktur. Der Einsatz der INS Vikrant während der Spannungen mit Pakistan signalisierte eine maritime Abschreckungshaltung, und die S-400-Sudarshan-Chakra-Batterie hielt pakistanische F-16-Umpositionierungen ab. Solche Ereignisse beschleunigen kurzfristige Beschaffungen, insbesondere für Luftverteidigung, Drohnenabwehr und Hochgebirgsplattformen, was die kurzfristige Nachfrage im indischen Verteidigungsmarkt steigert und den Ausblick auf den indischen Verteidigungssektor stärkt.

Entstehung von Dual-Use-Weltraumressourcen, die die Nachfrage nach C4ISR-Fähigkeiten antreiben

Die Verteidigungsraumfahrtagentur plant eine Konstellation aus 52 Satelliten und vergibt 31 Satelliten an private Unternehmen im indischen Verteidigungsmarkt, was die Größe des indischen Verteidigungsmarktes in strategischen Technologien weiter ausbaut. Das erfolgreiche On-Orbit-Rendezvous von SPADEX demonstrierte Fähigkeiten, die für künftige Anti-Satelliten-Operationen entscheidend sind. Eine Zuweisung von INR 25.000 Crore (USD 2,92 Milliarden) bis 2030 finanziert Satellitenkommunikation, Frühwarnnutzlasten und sichere Datenverbindungen. Der geplante 2.000 Acre große Raumfahrtpark in Tamil Nadu veranschaulicht die zivil-militärische Industrieverflechtung. Dennoch verstärken Chinas fortschrittliche Anti-Satelliten-Werkzeuge die Dringlichkeit; die Schließung dieser Lücke erfordert eine nachhaltige Finanzierung und Reformen, die C4ISR-Programme im Zeitplan halten und einen günstigen Ausblick auf den indischen Verteidigungssektor unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwachstellen in kritischen Legierungs- und Halbleiterlieferketten | -0.9% | National; Hochtechnologiesysteme | Kurzfristig (≤ 2 Jahre) |

| Ineffizienter und bürokratischer Verteidigungsbeschaffungsrahmen | -1.1% | National; alle Beschaffungskategorien | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsverletzungen und Diebstahl geistigen Eigentums behindern den Fortschritt der indigenen Forschung und Entwicklung | -0.7% | National, mit Konzentration in Forschungs- und Entwicklungszentren und Verteidigungskorridoren | Mittelfristig (2–4 Jahre) |

| Hohe Renten- und Gehaltsausgaben begrenzen Kapitalinvestitionen | -0.8% | National, alle drei Streitkräfte gleichmäßig betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwachstellen in kritischen Legierungs- und Halbleiterlieferketten

Indien importiert 82 % seines Lithiums und 76 % seines Siliziums aus China, was Produktionsverzögerungen bei Präzisionswaffen und Avionik riskiert. Halbleiterengpässe verzögerten die Auslieferung der Tejas Mk-1A um acht Monate und legten kaskadierende Auswirkungen auf nachgelagerte Programme offen. Die Nationale Mission für kritische Mineralien stellt 16.000 Crore INR (1,87 Milliarden USD) bereit, um 50 Auslandsminen zu sichern, doch geopolitische Spannungen könnten den Zugang einschränken. Das Werk von Tata Electronics, das voraussichtlich 2026 in Betrieb geht, wird kurzfristige Versorgungslücken verringern, aber nicht vollständig schließen. Doppelte Beschaffungsquellen und die India-US-TRUST-Initiative bieten Abhilfemaßnahmen, aber ITAR-Beschränkungen begrenzen die Technologietiefe und dämpfen das Wachstum im indischen Verteidigungsmarkt.

Ineffizienter und bürokratischer Verteidigungsbeschaffungsrahmen

Komplexe Beschaffungsverfahren verlängern durchschnittliche Beschaffungszyklen um 3–5 Jahre, wie die Verzögerungen bei Apache-Hubschraubern zeigen, die Heergeschwader 15 Monate lang außer Betrieb ließen. Das „Bofors-Syndrom” fördert risikoaverses Verhalten, das Papierkram über Einsatzbereitschaft stellt. Trotz erfolgreicher indigener Erprobungen wurden nur 8 % der geplanten 2.800 Artilleriegeschütze eingeführt. Wiederholte Stornierungen von Gewehrausschreibungen unterstreichen systemische Probleme, die die Make-in-India-Ziele untergraben. Das „Jahr der Reformen” 2025 beabsichtigt, das Verteidigungsbeschaffungsverfahren zu straffen, aber eingefahrene Prozesse bleiben die stärkste Bremse im indischen Verteidigungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streitkräften: Dominanz des Heeres bei gleichzeitiger Beschleunigung der Marine

Das Heer beherrschte im Jahr 2025 mit 46,12 % den indischen Verteidigungsmarkt, eine Position, die durch umfangreiche Modernisierungsbedarfe entlang von 6.811 km umstrittener Grenzen erworben wurde. Dennoch signalisiert die prognostizierte CAGR der Marine von 5,07 % einen wachsenden maritimen Fokus, da Indien seinen Einfluss im Indo-Pazifik geltend macht. INS Vikrant, INS Surat und INS Vaghsheer traten 2025 mit einem indigenen Anteil von 75 % in Dienst und unterstreichen die Reife des lokalen Schiffbaus. Das AIP-fähige U-Boot-Programm des Projekts 75I mit einem Volumen von 43.000 Crore INR (5,02 Milliarden USD) erhöht die technologische Komplexität der Marine weiter.

Die Luftwaffe, die durch eine Flotte von 31 Staffeln gegenüber einem genehmigten Bestand von 42 beeinträchtigt ist, verzeichnet trotz dringender Anforderungen ein langsameres Budgetwachstum. HALs AMCA-Programm – ein Gemeinschaftsunternehmen mit vier privaten Unternehmen – markiert eine Wende hin zur kollaborativen Hochtechnologieentwicklung. Gleichzeitig zielt die Sprint-Initiative der Marine darauf ab, jährlich 75 neue indigene Technologien einzuführen und damit die anderen Streitkräfte in der Forschungs- und Entwicklungsintensität zu übertreffen. Bevorstehende integrierte Theaterkommandos könnten die Ressourcenflüsse neu ausrichten, aber die landzentrischen Imperative des Heeres werden der Anker des indischen Verteidigungsmarkts bleiben.

Nach Typ: Fahrzeugvorherrschaft durch die unbemannte Revolution herausgefordert

Fahrzeuge hielten im Jahr 2025 28,25 % des Umsatzes, da die Größe des indischen Verteidigungsmarkts Plattformen wie Kampfpanzer, Artillerieträger und Transportflugzeuge bevorzugte. Hochgebirgsanforderungen veranlassten das Zorawar-Leichtpanzerprogramm, das auf das Ladakh-Gelände zugeschnitten ist. Unbemannte Systeme sollen jedoch alle anderen Kategorien mit einer CAGR von 7,02 % übertreffen. Jüngste Militäroperationen zeigen, dass KI-gestützte Schwarmdrohnen eine kosteneffektive Kräftemultiplikation erwiesen haben, und der inländische Drohnenmarkt könnte bis 2030 11 Milliarden USD erreichen.

Ausbildungs- und Schutzsysteme skalieren parallel zum Agnipath-Dienstmodell, das beschleunigte Qualifikationspipelines erfordert. C4ISR- und elektronische Kriegsführungs-Suiten gewinnen an Bedeutung, da Mehrdomänenoperationen ein einheitliches Lagebewusstsein erfordern. Intelligente Munition und inländisch produzierte Munition adressieren die Versorgungssicherheit, da Importe zurückgehen. Gestützt auf eine dedizierte Doktrin zwingen aufkommende Weltraum- und Cyberbeschaffungen Altanbieter dazu, ihre Portfolios zu diversifizieren oder im sich entwickelnden indischen Verteidigungsmarkt zu veralten.

Nach Domäne: Landdominanz bei gleichzeitigem Aufkommen des Cyberbereichs

Landoperationen repräsentieren 37,65 % der Größe des indischen Verteidigungsmarkts im Jahr 2025 und spiegeln anhaltende kontinentale Bedrohungen wider. Cyber- und elektromagnetische Spektrumoperationen sind jedoch die am schnellsten wachsenden und verfolgen eine CAGR von 6,48 %. Die Einrichtung von Kommando-Cyber-Operationsflügeln und einer gemeinsamen Doktrin signalisiert die institutionelle Priorisierung offensiver Cyberfähigkeiten.

Die Luftmodernisierung konzentriert sich auf Mehrzweckkampfflugzeuge, die indigene Raketen wie Astra integrieren, während die Marineexpansion von Blauwater-Plattformen wie der Vikrant zur Sicherung der Seewege abhängt. Die Militarisierung des Weltraums beschleunigt sich durch die 52-Satelliten-Konstellation und integriert die Privatindustrie in die Verteidigungsumlaufbahn. Die Verbreitung von KI in allen Domänen verwischt traditionelle Grenzen und deutet auf eine Zukunft hin, in der die Idee getrennter Domänen im indischen Verteidigungsmarkt abnimmt.

Nach Beschaffungsart: Aufstieg der Inlandsproduktion

Die Inlandsproduktion erfasste im Jahr 2025 61,40 % des indischen Verteidigungsmarkts und soll mit einer CAGR von 4,95 % wachsen. Das Mandat zur Inlandsbeschaffung von 75 % sichert Volumina für lokale Unternehmen und legt Fähigkeitslücken bei Halbleitern und Speziallegierungen offen. Der relative Rückgang der Auslandsbeschaffung verdeckt ihre Kritikalität für Kampfflugzeuge der fünften Generation und fortschrittliche Sensoren, wo lokale Fähigkeiten noch im Entstehen sind.

Russlands Angebot des Su-57E-Quellcode-Zugangs steht im Kontrast zu Frankreichs zurückhaltendem Rafale-Code-Zugang und veranschaulicht, wie geopolitische Dynamiken die Tiefe des Technologietransfers bestimmen. BrahMos' Weg von einem Gemeinschaftsunternehmen zu 83 % indigenem Inhalt zeigt einen gangbaren Weg zur Souveränität. Verteidigungskorridore in Uttar Pradesh und Tamil Nadu bündeln Lieferanten, senken Logistikkosten und fördern Skaleneffekte, die den indischen Verteidigungsmarkt stärken.

Geografische Analyse

Regionale Bedrohungsvektoren und industrielle Ökosysteme prägen die Verteidigungsausgabenmuster in ganz Indien im indischen Verteidigungsmarkt. Nördliche und östliche Grenzstaaten erhalten überproportionale Mittelzuweisungen für Hochgebirgsausrüstung, von leichten Haubitzen bis hin zu spezialisierten Schneefahrzeugen. Der Einsatz von Zorawar-Leichtpanzern in Ladakh ist ein typisches Beispiel für grenzgetriebene Beschaffungsanforderungen. Gleichzeitig stärken 6.500 Crore INR (760,3 Millionen USD) für Grenzstraßenausbauten die Logistik und den zivilen Zugang und unterstreichen die Dual-Use-Dividenden der Verteidigung.

Küstenregionen erleben eine intensivierte Aktivität maritimer Ressourcen. Die Arabischen-Meer-Patrouillen der INS Vikrant während der Spannungen mit Pakistan unterstreichen die Relevanz der westlichen Küste, während der Golf von Bengalen U-Boot-Abwehrübungen beherbergt, die P-8I- und MH-60R-Plattformen integrieren. Werften wie Mazagon Dock und Goa Shipyard verankern lokalisierte Lieferketten und gewährleisten rechtzeitige Überholungszyklen und Ersatzteilverfügbarkeit.

Verteidigungsindustriekorridore konzentrieren Fertigungskapazitäten. Uttar Pradesh hat Zusagen in Höhe von 28.475 Crore INR (3,33 Milliarden USD) von 169 Unternehmen gesichert und den Lucknow-Kanpur-Gürtel in ein Raketenproduktionstszentrum verwandelt. Tamil Nadu nutzt sein Luft- und Raumfahrterbe und zieht Elektronikunternehmen an, die zivile und militärische Avionik beliefern. Die Anreizprogramme Telanganas haben Vem Technologies und andere mittelständische Lieferanten angelockt und das geografische Risiko diversifiziert. Dieser verteilte industrielle Fußabdruck erhöht die Resilienz im indischen Verteidigungsmarkt und verkürzt die Lieferzeiten für Fronteinheiten.

Wettbewerbslandschaft

Der Wettbewerb entwickelt sich von staatsunternehmenszentrischen zu ökosystemzentrischen Modellen. Hindustan Aeronautics Limited (HAL), Bharat Electronics Ltd. und Mazagon Dock Shipbuilders Limited (MDL) bleiben dominant, doch ihr kombinierter globaler Rüstungsabsatzanteil beträgt nur 1 %, was erhebliches Wachstumspotenzial bietet. HALs Einladung an vier private Partner im AMCA-Jet-Programm ist ein Beispiel für eine Partnerschaftsvorlage, die das Monopolmodell aufbricht. Tata Advanced Systems, Adani Defence und L&T Defense nutzen Größe, Bilanztiefe und globale Kooperationen, um staatliche Unternehmen in Agilität und Kosten zu übertreffen.

Technologietransfer ist zum wichtigsten Differenzierungsmerkmal geworden; Russlands Bereitschaft, den Su-57E-Quellcode zu teilen, signalisiert strategische Ausrichtung, während Frankreichs begrenzter Rafale-Zugang kommerzielle Vorsicht unterstreicht. Nischenunternehmen wie Data Patterns und Paras Defence nutzen Lücken in den Bereichen Drohnenabwehr und elektronische Kriegsführung und richten sich auf die Verlagerung des Marktes hin zu spezialisierten, hochdynamischen Lösungen aus. Die Exportdynamik – 1,5 Milliarden USD an BrahMos-Verkäufen in Südostasien – bestätigt Indiens Aufstieg vom gebundenen Inlandslieferanten zum glaubwürdigen globalen Wettbewerber und stärkt seine Stellung im indischen Verteidigungsmarkt.

Marktführer der indischen Verteidigungsindustrie

-

Hindustan Aeronautics Limited (HAL)

-

Bharat Electronics Ltd.

-

Defence Research & Development Organisation (DRDO)

-

Tata Advanced Systems Limited (Tata Group)

-

Larsen & Toubro Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das indische Verteidigungsministerium unterzeichnete zwei Verträge mit Hindustan Aeronautics Limited (HAL) zur Beschaffung von 156 leichten Kampfhubschraubern (LCH), Prachand, einschließlich Ausbildung und zugehöriger Ausrüstung. Die Verträge umfassen 66 LCHs für die indische Luftwaffe (IAF) und 90 LCHs für das indische Heer.

- März 2025: Das indische Verteidigungsministerium unterzeichnete zwei Verträge im Wert von 6.900 Crore INR (807,09 Millionen USD) mit Bharat Forge Limited und Tata Advanced Systems Limited für die Beschaffung von 155-mm/52-Kaliber-Fortgeschrittenen-Geschleppten-Artilleriegeschützsystemen (ATAGS) und hochmobilen 6x6-Geschützschleppfahrzeugen.

- März 2025: Das Unionsverteidigungsministerium (MoD) unterzeichnete Verträge im Wert von 2.500 Crore INR (292,4 Millionen USD) zur Beschaffung der Kettenversion des Nag-Panzerabwehrraketensystems (NAMIS) für die mechanisierten Verbände des indischen Heeres. Das Ministerium schloss auch einen Vertrag mit Force Motors Limited und Mahindra & Mahindra Limited ab, um rund 5.000 leichte Fahrzeuge für die Streitkräfte zu liefern.

Berichtsumfang des indischen Verteidigungsmarkts

Der indische Verteidigungsmarkt umfasst alle Aspekte der Beschaffung von Militärfahrzeugen, Rüstungsgütern und sonstiger Ausrüstung sowie Aufrüstungs- und Modernisierungspläne. Der Bericht bietet auch Einblicke in die Budgetzuweisung und die Ausgaben des Landes in der Vergangenheit, Gegenwart und im Prognosezeitraum.

Der indische Verteidigungsmarkt ist nach Streitkräften und Typ segmentiert. Das Streitkräftesegment unterteilt den Markt in Heer, Marine und Luftwaffe. Nach Typ wird der Markt in Starrflügelflugzeuge, Drehflügler, Bodenfahrzeuge, Marineschiffe, C4ISR, Waffen und Munition, Schutz- und Ausbildungsausrüstung sowie unbemannte Systeme klassifiziert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den indischen Verteidigungsmarkt. Die Marktgröße wird für jedes Segment in Wertangaben (USD) bereitgestellt.

| Luftwaffe |

| Heer |

| Marine |

| Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung |

| Fahrzeuge |

| Waffen und Munition |

| Unbemannte Systeme |

| Weltraum- und Cybersysteme |

| Land |

| Luft |

| Marine |

| Weltraum |

| Cyber und elektromagnetisches Spektrum |

| Inlandsproduktion |

| Auslandsbeschaffung |

| Nach Streitkräften | Luftwaffe |

| Heer | |

| Marine | |

| Nach Typ | Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung | |

| Fahrzeuge | |

| Waffen und Munition | |

| Unbemannte Systeme | |

| Weltraum- und Cybersysteme | |

| Nach Domäne | Land |

| Luft | |

| Marine | |

| Weltraum | |

| Cyber und elektromagnetisches Spektrum | |

| Nach Beschaffungsart | Inlandsproduktion |

| Auslandsbeschaffung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Verteidigungsmarkt derzeit?

Der indische Verteidigungsmarkt beläuft sich im Jahr 2026 auf 31,76 Milliarden USD und soll bis 2031 38,73 Milliarden USD erreichen, mit einer Wachstumsrate von 4,05 % CAGR.

Welcher Teilstreitkraft wächst am schnellsten?

Die Marine ist der am schnellsten wachsende Teilstreitkraft und soll bis 2031 eine CAGR von 5,07 % auf der Grundlage von Investitionen in Hochseekapazitäten verzeichnen.

Wie viel von Indiens Verteidigungsbeschaffung wird im Inland bezogen?

Die Inlandsproduktion macht 61,40 % des gesamten Beschaffungswerts aus und wird durch ein Mandat zur Inlandsbeschaffung von 75 % für Modernisierungsmittel unterstützt.

Warum sind unbemannte Systeme für Indiens Verteidigungsmodernisierung wichtig?

KI-gestützte Drohnen haben ihre Wirksamkeit bei verschiedenen Militäroperationen bewiesen und sollen mit einer CAGR von 7,02 % wachsen und eine kosteneffiziente Kräftemultiplikation bieten.

Was sind die wichtigsten Lieferkettenrisiken für indische Verteidigungshersteller?

Die starke Abhängigkeit von chinesischem Lithium und Silizium, gepaart mit Halbleiterengpässen, stellt kritische Schwachstellen dar, die die Nationale Mission für kritische Mineralien zu kompensieren versucht.

Wie nutzt Indien Weltraumressourcen für die Verteidigung?

Eine von der Verteidigungsweltraumbehörde verwaltete Konstellation aus 52 Satelliten wird die C4ISR-Fähigkeiten stärken, wobei 31 Satelliten von privaten Partnern im Rahmen eines Programms mit einem Volumen von 25.000 Crore INR (2,92 Milliarden USD) gebaut werden.

Seite zuletzt aktualisiert am: