Größe und Marktanteil des europäischen Verteidigungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

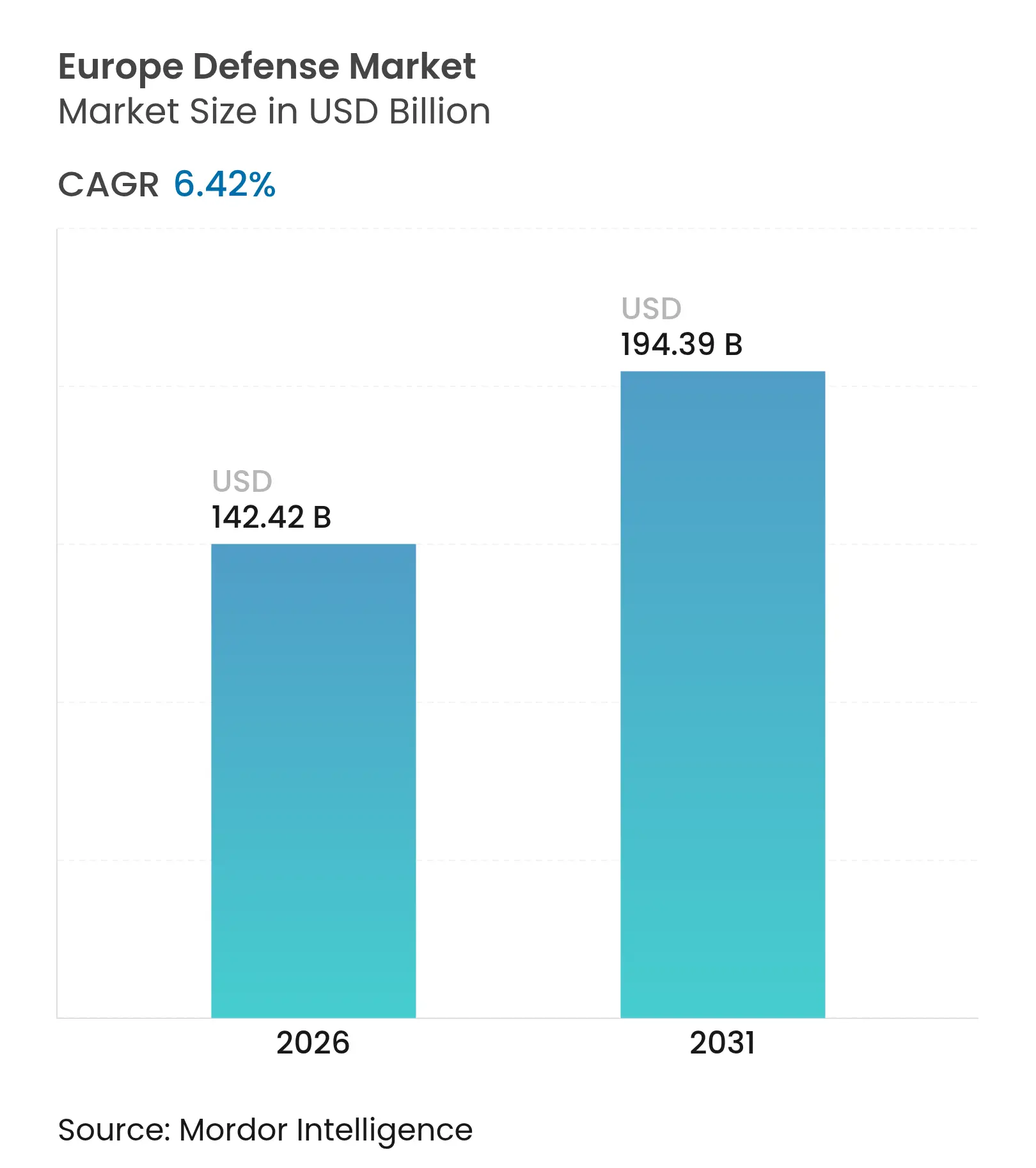

| Marktgröße im Basisjahr (2025) | 133.54 Milliarden US-Dollar |

| Marktgröße (2026) | 142.42 Milliarden US-Dollar |

| Marktgröße (2031) | 194.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Verteidigungsmarkts von Mordor Intelligence

Die Größe des europäischen Verteidigungsmarkts soll von 133,54 Milliarden USD im Jahr 2025 auf 142,42 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,42 % über den Zeitraum 2026–2031 einen Wert von 194,39 Milliarden USD erreichen. Die Ausweitung der NATO-Verpflichtungen zu höheren, dauerhaften Verteidigungsausgaben treibt mehrjährige Beschaffungspipelines und Kapazitätsinvestitionen in Land-, Luft-, See- und Raumfahrtprogrammen voran und stärkt das strukturelle Wachstum des europäischen Verteidigungsmarkts. Russlands Verteidigungshaushalt 2024 erreichte 149 Milliarden USD, was 7,1 % des BIP entspricht, was den Fokus auf Munitionsproduktion, integrierte Luftverteidigung und maritime Abschreckung in Frontstaaten und nahezu frontnahen Ländern schärfte. Regierungen stärken die Resilienz durch gemeinsame Beschaffungsrahmen und lokale Industrialisierungsregeln, die europäische Inhalte und interoperable Systeme innerhalb von Bündnissen bevorzugen. Der europäische Verteidigungsmarkt erlebt auch eine Verlagerung hin zu netzwerkzentrierten Konzepten, bei denen Software- und Datenintegration Vorteile auf dem Schlachtfeld schaffen und neuen Marktteilnehmern Möglichkeiten bieten, etablierte Hauptauftragnehmer zu ergänzen.

Wichtigste Erkenntnisse des Berichts

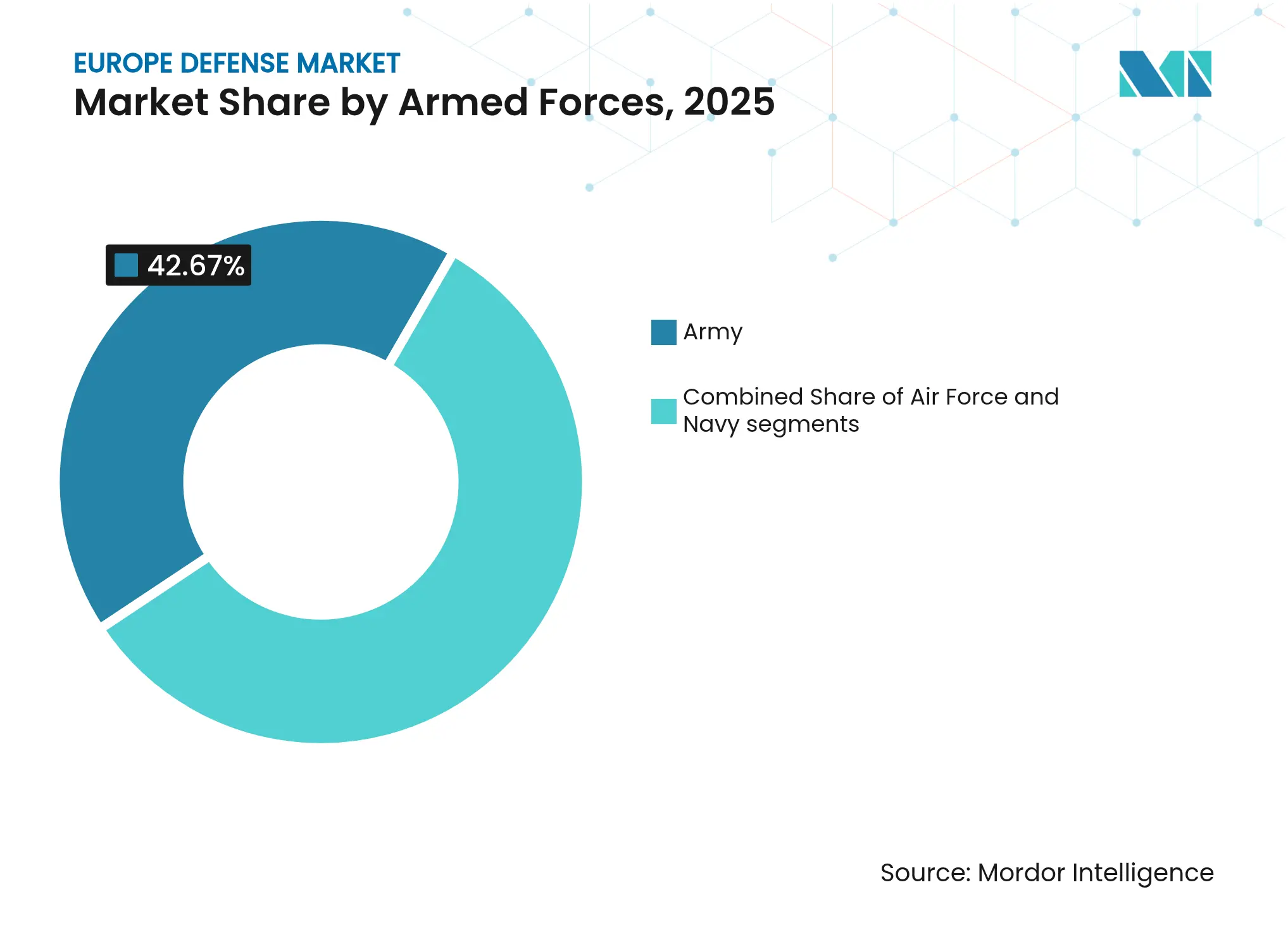

- Nach Streitkräften führte das Heer 2025 mit einem Umsatzanteil von 42,67 %, während die Marine das schnellste prognostizierte Wachstum mit einer CAGR von 7,67 % bis 2031 verzeichnete.

- Nach Typ entfielen 2025 48,85 % des europäischen Verteidigungsmarkts auf Fahrzeuge, und unbemannte Systeme sollen bis 2031 mit einer CAGR von 7,12 % expandieren.

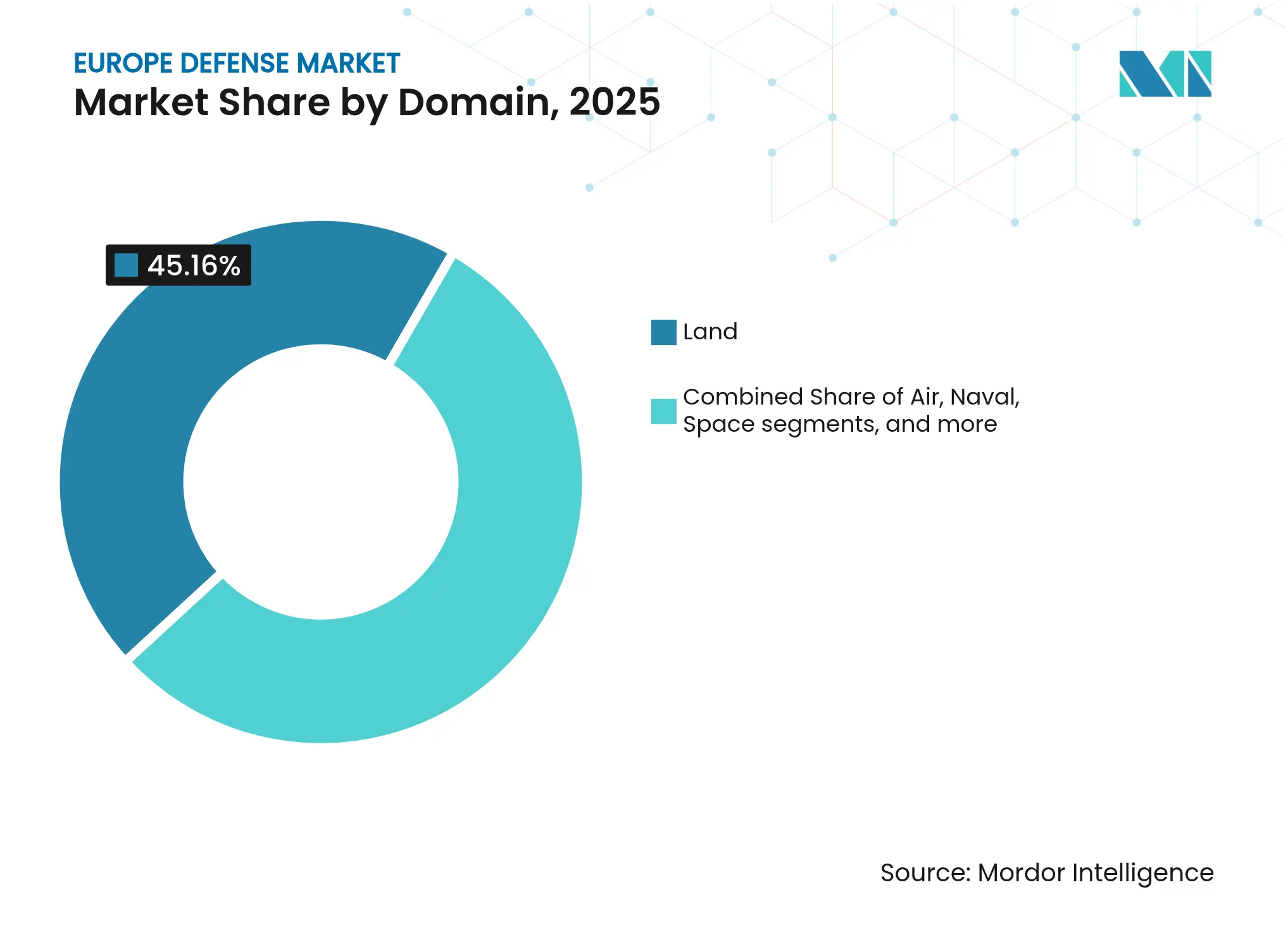

- Nach Domäne entfielen 2025 45,16 % auf Landoperationen, während der Weltraum mit einer CAGR von 8,15 % bis 2031 das höchste Wachstum prognostiziert.

- Nach Beschaffungsart entfiel 2025 ein Marktanteil von 66,22 % auf die Inlandsproduktion, die mit einer CAGR von 7,89 % bis 2031 am schnellsten wachsen soll.

- Nach Geografie hielt Russland 2025 einen Anteil von 31,23 %, während Polen mit einer CAGR von 8,32 % bis 2031 die höchste Wachstumsrate prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Verteidigungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NATO-Verteidigungsausgabenschwelle beschleunigt nationale Haushaltsanpassungen | +1.2% | Global, am stärksten in Osteuropa | Mittelfristig (2–4 Jahre) |

| EU-Verteidigungsfondsanreize fördern grenzüberschreitende Forschung und Entwicklung sowie Fähigkeitsprogramme | +0.8% | EU27, EWR, Ukraine berechtigt im Rahmen von EDIP | Mittelfristig (2–4 Jahre) |

| Russland-Ukraine-Konflikt intensiviert Verteidigungsbereitschaft und Bedrohungsbewusstsein | +1.8% | Global mit Ausstrahlungseffekten auf den APAC-Kernbereich | Kurzfristig (≤ 2 Jahre) |

| Einführung von Mehrbereichsoperationen gestaltet die europäische Streitkräfteplanung um | +0.7% | NATO-Kern, frühe Gewinne in Deutschland, Vereinigtem Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Schnelle Prototypenentwicklungswege (EDIDP, ASAP) | +0.5% | EU27, Norwegen | Mittelfristig (2–4 Jahre) |

| Souveräne Raketenabwehrentwicklung gewinnt durch Initiativen wie Sky Shield an Dynamik | +1.0% | ESSI-Mitglieder, am stärksten in Deutschland und den baltischen Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

NATO-Verteidigungsausgabenschwelle beschleunigt nationale Haushaltsanpassungen

Verbündete Regierungen verankern Verteidigungszuweisungen an BIP-Formeln, die die jährliche Volatilität reduzieren und der Industrie ermöglichen, mehrjährige Kapazitätserweiterungen im europäischen Verteidigungsmarkt zu planen. NATO-Mitglieder signalisierten einen Weg zu höheren, dauerhaften Ausgaben über die langjährige 2-%-Vorgabe hinaus, und alle Verbündeten priorisierten 2026 nach einem deutlichen Anstieg im Jahr 2025 weiterhin Einsatzbereitschaft und den Wiederaufbau von Vorräten. Das Vereinigte Königreich hat sich verpflichtet, bis 2027 2,5 % des BIP zu erreichen, mit dem Ziel, im nächsten Parlament 3 % zu erreichen, was den Nachfrageausblick für Luftmacht, Landsysteme und maritimen Schutz verschärft.[1]HM Government, "Strategische Verteidigungsüberprüfung 2025: Großbritannien sicherer machen," GOV.UK, gov.uk Schweden erfüllte den 2,0-%-Richtwert in seinem ersten Jahr der NATO-Mitgliedschaft und stärkte damit den breiteren europäischen Schwenk zur territorialen Verteidigung und Abschreckung. Deutschlands neues Gesetz zur beschleunigten Planung und Beschaffung, das am 15. Januar 2026 in Kraft trat, soll Beschaffungen straffen und interoperablen, handelsüblichen europäischen Lösungen den Vorzug geben, die Skaleneffizienzen im europäischen Verteidigungsmarkt unterstützen. Wenn diese Maßnahmen greifen, schafft die Haushaltsautomatik Planungssicherheit für Auftragnehmer, um Munitions-, Luftverteidigungs- und C4ISR-Kapazitäten auszubauen, ohne sich einem Stop-and-Go-Risiko im europäischen Verteidigungsmarkt auszusetzen.

EU-Verteidigungsfondsanreize fördern grenzüberschreitende Forschung und Entwicklung sowie Fähigkeitsprogramme

EU-Instrumente bringen Mitgliedstaaten und die Industrie in größeren, grenzüberschreitenden Teams zusammen, die Risiken in Forschung, Entwicklung und früher Beschaffung im europäischen Verteidigungsmarkt teilen. Das Europäische Verteidigungsindustrieprogramm verankert eine „Kauf europäisch”-Vermutung, die den Nicht-EU-Anteil bei gemeinsamen Beschaffungen auf 35 % begrenzt und bis zu 25 % EU-Kofinanzierung ermöglicht, wenn Nationen die Nachfrage bündeln, was die Beteiligung mittelständischer Lieferanten und Dual-Use-Innovatoren steigert. EDF und EDIP schaffen Anreize für mindestens drei Einrichtungen aus drei Ländern zur Zusammenarbeit und beschleunigen den Technologietransfer zwischen Hauptauftragnehmern und softwarezentrierten Lieferanten in den Bereichen Sensoren, KI und Drohnenabwehr. Die Verteidigungsbereitschafts-Roadmap der Kommission, die im Oktober 2025 veröffentlicht wurde, skizzierte einen Weg zur Skalierung von Verteidigung und Raumfahrt im Rahmen des Haushaltsrahmens nach 2027 und signalisierte dauerhaften institutionellen Rückhalt für den europäischen Verteidigungsmarkt.[2]Mitarbeiter der Europäischen Kommission, "Verteidigungsbereitschafts-Roadmap," Europäische Kommission, commission.europa.eu Wenn diese Mechanismen reifen, werden gemeinsame Standards und gebündelte Logistik voraussichtlich die Stückkosten senken und die Fragmentierung in wichtigen Produktlinien reduzieren. Diese Architektur ermutigt Lieferanten, in modulare Designs und digitales Engineering zu investieren, die sowohl nationale Anforderungen als auch gemeinsame europäische Spezifikationen erfüllen.

Russland-Ukraine-Konflikt intensiviert Verteidigungsbereitschaft und Bedrohungsbewusstsein

Russlands Ausgaben stiegen 2024 auf 149 Milliarden USD, bei 7,1 % des BIP, was die Einsätze für europäische Einsatzbereitschaft, Vorratslage und strategische Tiefe im europäischen Verteidigungsmarkt erhöhte. Der Krieg deckte Defizite bei Artilleriemunition, integrierter Luftverteidigung und Reparaturkapazitäten auf, die europäische Regierungen nun mit gezielten Investitionen und koordinierter Beschaffung angehen. Die Geberunterstützung für die Ukraine hat auch den Fokus auf Standardisierung und Instandhaltung geschärft, da die Vielfalt der Plattformen im Einsatzgebiet die Logistik und Wartungsplanung über mehrere Versorgungslinien hinweg belastete. Frontstaaten erhöhten ihre Ausgaben am schnellsten und gingen zu größeren aktiven Streitkräften über, was die Zusammensetzung der Aufträge in Richtung Luftverteidigung, Panzerung und mehrschichtiger Aufklärung im europäischen Verteidigungsmarkt verändert. Der kumulative Effekt ist eine dringlichere und dauerhaftere Haltung, die schnelle Indienststellung und Hochvolumenproduktion gegenüber maßgeschneiderten, langzyklischen Programmen priorisiert. Diese Dynamik beeinflusst die Bündnisdoktrin und beschleunigt die Einführung von Mehrbereichsführungsstrukturen, die auf belastbarer Kommunikation und Sensorfusion beruhen.

Einführung von Mehrbereichsoperationen gestaltet die europäische Streitkräfteplanung um

Der Mehrbereichsfokus der NATO bringt Land, Luft, See, Cyber und Weltraum unter einheitliche Führungsprozesse, was Budgets in Richtung datenzentrierter Architekturen und verbrauchbarer Systeme im europäischen Verteidigungsmarkt lenkt. Während der Übung Dynamic Front 25 koordinierte die US-Armee bereichsübergreifende Feuerunterstützung mit multinationalen Partnern in Nord- und Mitteleuropa und demonstrierte die operativen Vorteile integrierter Zielerfassung und digital vernetzter Verbände. Deutschlands Einsatz KI-gestützter Gefechtsmanagementsysteme verbessert die Echtzeitverarbeitung von Aufklärungsdaten aus Drohnen, Satelliten und Radarknoten und veranschaulicht, wie Software Entscheidungszyklen im europäischen Verteidigungsmarkt beschleunigt. Die Strategische Verteidigungsüberprüfung des Vereinigten Königreichs sieht bis 2027 ein „Digitales Zielnetz” vor, verankert durch souveräne Cloud- und Datenpipelines, die verwertbare Informationen bis an den taktischen Rand übermitteln. Diese Doktrin erhöht die Nachfrage nach erschwinglichen Drohnen, Loitering-Munition und softwaredefinierten Funkgeräten, die schnell angepasst werden können, um sich entwickelnden Bedrohungen zu begegnen. Der Wandel belohnt Lieferanten, die Sensoren, Wirkmittel und Führungsanwendungen in belastbare Wirkungsketten im großen Maßstab integrieren können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | |

|---|---|---|---|

| Haushaltsbeschränkungen aufgrund konkurrierender Energiewende-Prioritäten | -0.6% | EU27, am stärksten in Südeuropa | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei energetischen Materialien | -0.9% | Global, konzentriert bei EU-Munitionsherstellern | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Exportlizenzierungspolitiken in den EU-Mitgliedstaaten | -0.4% | EU27, EWR | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von Fachkräften für die Systemintegration | -1.1% | EU27, Vereinigtes Königreich, Norwegen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsbeschränkungen aufgrund konkurrierender Energiewende-Prioritäten

Mitgliedstaaten balancieren einen mehrjährigen Aufrüstungsschub mit den Finanzierungsanforderungen der Energiewende und halten Haushaltsabwägungen im europäischen Verteidigungsmarkt im Fokus. REPowerEU erfordert erhebliche zusätzliche öffentliche und private Investitionen bis 2027, und die Compliance-Kosten für kohlenstoffintensive Inputs beeinflussen weiterhin die Produktionsökonomie der Schwerindustrie.[3]Quelle: Mitarbeiter der Europäischen Kommission, "REPowerEU," Europäische Kommission, commission.europa.eu Italiens Verteidigungszuweisung 2026 beläuft sich laut Projektionen der Europäischen Kommission auf 31,3 Milliarden EUR (36,83 Milliarden USD), rund 1,2 % des BIP, was die fiskalischen Beschränkungen in Südeuropa unterstreicht. Die EU-Fiskalregeln wurden angepasst, um die Flexibilität zu verbessern, aber nationale Defizitverfahren begrenzen weiterhin die Geschwindigkeit, mit der einige Länder die Ausgaben auf Bündnisziele anheben können. Wo Regierungen Sonderfonds oder beschleunigte Beschaffungswege geschaffen haben, bleibt die Umsetzung die entscheidende Variable, die den industriellen Durchsatz im europäischen Verteidigungsmarkt bestimmt. Mittelfristig besteht die Herausforderung darin, stabile Verteidigungsmittelzuflüsse zu sichern, ohne die Energiewende-Prioritäten in ohnehin angespannten Haushalten zu verdrängen.

Lieferkettenunterbrechungen bei energetischen Materialien

Europas Munitionsaufrüstung hängt von Inputs wie Baumwoll-Linters für Nitrozellulose-Treibmittel und Nischenmetallen ab, bei denen die Importkonzentration operationelle Risiken im europäischen Verteidigungsmarkt birgt. China hat einen großen Anteil an den in der europäischen Nitrozellulose verwendeten Baumwoll-Linters, und Exportkontrollen für mehrere kritische Materialien seit 2024 haben das globale Angebot verknappt. Engpässe und lange Vorlaufzeiten beeinträchtigten Lieferpläne, und die EU verfehlte ihr Granatenaufstockungsziel für 2024 um mehrere Monate, was die Fragilität der vorgelagerten Lieferkette verdeutlicht. Neue Investitionen im Rahmen der EU-Rohstoffagenda werden mehrere Jahre benötigen, um das Angebot zu erhöhen, was ein mehrjähriges Anfälligkeitsfenster für energetische Materialien offen lässt. Munitionshersteller haben mit Kapazitätserweiterungen und, wo möglich, Dual-Sourcing reagiert, aber der Umfang bleibt durch die Verfügbarkeit von Ausgangsstoffen begrenzt. Kurzfristig sollen gezielte Vorräte und kollektive Beschaffung die Nachfrage glätten, während Regierungen die Risikoreduzierung bei kritischen Inputs im europäischen Verteidigungsmarkt vorantreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streitkräften: Marineausbau führt das Wachstum an

Das Heer hielt 2025 42,67 % des Marktanteils am europäischen Verteidigungsmarkt und spiegelt die erneuerte Betonung territorialer Verteidigung, integrierter Luft- und Raketenabwehr sowie mechanisierter Verbände wider. Dieser Anteil entspricht der Verlagerung hin zu höheren Bereitschaftsstufen und tieferen Munitions- und Ersatzteilvorräten bei europäischen Landstreitkräften. Die Marine soll mit einer CAGR von 7,67 % bis 2031 am schnellsten expandieren, unterstützt durch baltische und nordatlantische Initiativen, die U-Boot-Abwehr, Überwasserkampfschiffe und maritime Lageerfassung priorisieren. Die bereichsübergreifende Integration steigert auch die Nachfrage nach maritimer Aufklärung und Führungs- und Kontrollknoten, die Seestreitkräfte mit gemeinsamen Feuerunterstützungsnetzwerken im europäischen Verteidigungsmarkt verbinden. Kongsbergs Vereinbarungen vom Dezember 2025 zur Lieferung von Kampfsystemelementen und Navigationssystemen für deutsche und norwegische 212CD-U-Boote veranschaulichen die Dynamik bei Unterwasserfähigkeiten und Industriepartnerschaften.

Bei den Luftstreitkräften werden Sensoren, elektronische Kampfführung und Luftraumüberwachung weiterentwickelt, während die Planung für die nächste Generation von Kampfflugzeugen souveräne Datenpipelines und gemeinsame Wirkmittel betont. Übungen wie Dynamic Front 25 validieren die Koordination von Koalitionsfeuern und Logistik im großen Maßstab und stärken die Beschaffung interoperabler Funkgeräte, Datenverbindungen und softwaredefinierter Fähigkeiten im europäischen Verteidigungsmarkt. Marinemodernsierungsziele lenken die Aufmerksamkeit auf Werften, die pünktlich mit bewährter Systemintegration liefern können – ein Faktor, der Aufträge bei Anbietern mit nachgewiesener Ausführungszuverlässigkeit konsolidiert. Die Interoperabilität innerhalb der NATO treibt den Kauf von Munition und Kommunikationsmitteln voran, die standardisierten Normen entsprechen, was das Instandhaltungsrisiko reduziert und die Indienststellung im europäischen Verteidigungsmarkt beschleunigt. Der anhaltende Anteil des Heeres und das Wachstumsprofil der Marine unterstreichen eine Portfolioumschichtung, die die Abschreckung entlang von Landkorridoren und maritimen Engpässen unterstützt.

Nach Typ: Unbemannte Systeme übertreffen Plattformen

Fahrzeuge erfassten 2025 48,85 % des europäischen Verteidigungsmarkts, gestützt durch die Rekapitalisierung von Kampfpanzern, die Beschaffung von Schützenpanzern und selbstfahrenden Artillerieprogrammen. Aufträge für mehrschichtige Luftverteidigung und integrierte Feuerkraft ergänzen weiterhin Bodenkampfsysteme, wobei Lieferanten Sensoren und Wirkmittel in digitale Führungsnetze im europäischen Verteidigungsmarkt integrieren. Unbemannte Systeme sollen mit einer CAGR von 7,12 % am schnellsten wachsen, da Drohnenschwärme, Drohnenabwehr und Loitering-Wirkmittel den taktischen Rand neu gestalten und den Zielerfassungszyklus verkürzen. Deutschlands Einführung KI-gestützter Aufklärungsverarbeitung für Verbände auf Brigadeebene verdeutlicht, wie Autonomie und Software das operative Tempo und die Überlebensfähigkeit steigern, auch gegen massierte Luftbedrohungen. Aufträge für mobile Luftabwehrkanonen wie Skyranger spiegeln auch die Dringlichkeit kinetischer Drohnenabwehrlösungen wider, die schnell in Dienst gestellt und im großen Maßstab im europäischen Verteidigungsmarkt aufrechterhalten werden können.

Munitions- und Raketenproduktion beschleunigen sich mit mehrjähriger Finanzierungssicherheit und Fabrikerweiterungen und stärken die strategische Tiefe für Abschreckung und Bündnisunterstützung. MBDAs Auftragseingang stieg 2024 und 2025 gegenüber dem Niveau vor 2021 stark an und signalisiert Nachfrage nach mehrschichtiger Luftverteidigung und Langstreckenpräzisionsfeuer im europäischen Verteidigungsmarkt. Softwarezentrierte C4ISR-, elektronische Kampfführungs- und Ausbildungslösungen gewinnen ebenfalls Marktanteile, da die Doktrin sich in Richtung Mehrbereichsoperationen bewegt, bei denen Datenfusion und Zielerfassungsautomatisierung den Vorteil definieren. Das Streitkräftemischkonzept des Vereinigten Königreichs, das bemannte und unbemannte Systeme ausbalanciert, priorisiert wiederverwendbare Plattformen und verbrauchbare Wirkmittel – eine Verlagerung, die Modularität und Hochvolumenproduktion begünstigt. Zusammengenommen unterstreicht die Mischung aus Fahrzeugen, Raketen und Autonomie einen Zyklus, der iterative Upgrades, schnelle Prototypenentwicklung und Plug-and-Play-Architekturen im europäischen Verteidigungsmarkt begünstigt.

Nach Domäne: Weltraum wächst aufgrund von Nachrichtendienstanforderungen stark

Landoperationen machten 2025 45,16 % des Markts aus, da Panzerung, Feuerunterstützung, bodengestützte Luftverteidigung und Versorgung im europäischen Verteidigungsmarkt Finanzierungspriorität erhielten. Beschaffungspläne konzentrieren sich auf mehrschichtige Luftverteidigung, Überlebensfähigkeitsupgrades und integrierte Kommunikation, um Manöver unter umkämpften elektromagnetischen Bedingungen zu ermöglichen. Investitionen im Luftbereich werden bei Sensoren, elektronischer Kampfführung und Führungsnetzen fortgesetzt, während europäische Luftstreitkräfte kurzfristige Upgrades mit der Planung zukünftiger Kampfflugzeuge in Einklang bringen, die datenzentrierte Operationen betonen. Der Weltraum soll mit einer CAGR von 8,15 % bis 2031 das höchste Wachstum verzeichnen, wobei Regierungen in Satellitenkonstellation für Frühwarnung, Aufklärung und belastbare Kommunikation investieren, die mehrbereichige Wirkungsketten im europäischen Verteidigungsmarkt verbinden. Im Jahr 2025 gewannen Rheinmetall und ICEYE einen Milliarden-Euro-Vertrag zur Lieferung von Satellitenaufklärungskonstellationen für die Bundeswehr und unterstrichen damit den Schwenk zur souveränen weltraumgestützten Aufklärung.[4]

Die Konsolidierung im europäischen Raumfahrtsektor, wie das Airbus-Leonardo-Thales-Memorandum of Understanding zur Zusammenführung von Raumfahrtaktivitäten, zielt darauf ab, bis 2027 Skalierung, Autonomie und Exportwettbewerbsfähigkeit zu erreichen. Da sich die Bündnisdoktrin zu Mehrbereichsstrukturen verschiebt, sind die Integration von Weltraum zu Boden und geschützte Satellitenkommunikationsverbindungen grundlegend geworden und unterstützen sichere Zielerfassung und bereichsübergreifende Feuerunterstützung im europäischen Verteidigungsmarkt. Die beschleunigte Indienststellung von Satelliten mit kommerziellem Erbe und synthetischer Aperturradar fügt Auffrischungszyklen hinzu, die schneller sind als bei Legacy-Raumfahrtprogrammen. Diese Fähigkeiten reduzieren die Abhängigkeit von nicht-europäischen Anbietern und härten die Kommunikation gegen Störung und Cyberbedrohungen ab. Die Wachstumsprämie der Weltraumdomäne spiegelt sowohl die Nachfrage nach Resilienz als auch die Reifung der europäischen Technologiebasis wider.

Nach Beschaffungsart: Inlandsproduktion dominiert

Die Inlandsproduktion machte 2025 66,22 % des Markts aus und soll mit einer CAGR von 7,89 % das schnellste Wachstum verzeichnen, unterstützt durch EU-Rahmen, die europäische Inhalte und grenzüberschreitende Teambildung im europäischen Verteidigungsmarkt fördern. Die „Kauf europäisch”-Klausel von EDIP begrenzt den Nicht-EU-Anteil bei qualifizierenden gemeinsamen Beschaffungen auf 35 % und erhöht die Kofinanzierungsintensität für gebündelte Nachfrage, was lokale Lieferketten und Standardisierung stärkt. Deutschlands Beschaffungsgesetz 2026 zentralisiert und beschleunigt Vergaben für handelsübliche und interoperable Lösungen und verbessert die Planungssicherheit zugunsten von Unternehmen mit nachgewiesenen Lieferleistungen. Die SAFE-Fazilität der Kommission, die im Januar 2026 genehmigt wurde, leitet Mittel an Mitgliedstaaten mit der Anforderung, dass mindestens 65 % der Beschaffung aus Europa oder der Ukraine stammen, und stärkt damit regionale Kapazitäten und Bündnisunterstützungsziele.

Die Auslandsbeschaffung mit 33,78 % bleibt in Kategorien unverzichtbar, in denen europäische Alternativen noch skalieren oder wo Bündnisinteroperabilität bestimmte Systeme bevorzugt. Luftverteidigungs- und Luftmachtportfolios umfassen weiterhin transatlantische Programme neben europäischen Systemen, wobei Gemeinsamkeit und Verfügbarkeit Kaufentscheidungen im europäischen Verteidigungsmarkt prägen. Ein unmittelbarer Test für Europas neue Beschaffungsanreize wird sein, ob Rahmenvereinbarungen und höhere Schwellenwerte politische Absichten in Fabrikleistung umsetzen können. Die Verteidigungsbereitschafts-Roadmap der Kommission und der vorgeschlagene Beschaffungsomnibus zielen darauf ab, die Umsetzung zu straffen und die Kapazität über mehrere Haushaltszyklen aufrechtzuerhalten. In einem erhöhten Bedrohungsumfeld sind planbare Aufträge und kürzere Beschaffungswege entscheidend, um Versorgungslücken bei Raketen, Munition und Sensoren im europäischen Verteidigungsmarkt zu schließen.

Geografische Analyse

Russland behielt 2025 einen Anteil von 31,23 % und spiegelt das Ausmaß seiner Verteidigungszuweisung und Produktionsmobilisierung wider, was den europäischen Fokus auf Abschreckung und den Wiederaufbau von Vorräten schärfte. Polen soll mit einer CAGR von 8,32 % bis 2031 am schnellsten expandieren, da es weiterhin mehrjährige Aufträge erteilt und die Truppenstärke mit Fokus auf territoriale Verteidigung und integrierte Luftverteidigung erhöht. Polens Verteidigungslast von 4,48 % des BIP führte das Bündnis 2025 an, gefolgt von baltischen Partnern, die aufgrund der Nähe zu Risiken an der Ostflanke hohe Anteile aufrechterhielten. Deutschlands Industriebasis skaliert ebenfalls 2026, wobei Hauptauftragnehmer höhere Umsatzlaufzahlen signalisieren, die mit der Nachfrage nach Panzerung, Luftverteidigung und Munition im europäischen Verteidigungsmarkt verbunden sind.

Westeuropäische Kernmärkte richten ihre langfristigen Pläne an Bündnisbenchmarks aus, einschließlich der Verpflichtung des Vereinigten Königreichs, bis 2027 2,5 % des BIP zu erreichen, mit einem längerfristigen Ziel von 3 %. Frankreich hat seine Verteidigungstrajektorie in den aktuellen Haushaltszyklus vorangetrieben, und Schweden erfüllte das 2,0-%-Niveau in seinem ersten Jahr der NATO-Mitgliedschaft 2025, was eine breit angelegte Dynamik im europäischen Verteidigungsmarkt signalisiert. Südeuropa kalibriert weiterhin das Tempo der Aufstockung innerhalb fiskalischer Beschränkungen, während die Niederlande und die nordischen Länder Luftverteidigungs- und Aufklärungsprogramme vorangetrieben haben, die die regionale Abschreckung stärken. Diese Verschiebungen verlagern das Wachstum in Richtung Mittel- und Osteuropa, wo Bedrohungsnähe und Infrastrukturbedarf am akutesten sind.

Europas kollektive Unterstützung für die Ukraine bleibt erheblich, wobei Frankreich berichtet, dass Europa zum primären Geber und zur Hauptquelle militärischer Finanzierung geworden ist, einschließlich eines Kreditpakets, das vorrangig für Verteidigungsausrüstung mit ukrainischer und europäischer Präferenz vorgesehen ist. Dieser Mittelfluss entspricht Beschaffungsanreizen, die europäische Inhalte und gemeinsame Produktion priorisieren, was Kapazitätswachstum und gemeinsame Standards im europäischen Verteidigungsmarkt unterstützt. Das Ergebnis ist eine stärker integrierte regionale Haltung bei Munition, Luftverteidigung und Aufklärung, die die Abschreckungsglaubwürdigkeit stärkt. Über den Prognosehorizont hinaus wird die Wachstumsführerschaft Polens und des mittel- und osteuropäischen Clusters voraussichtlich anhalten, solange Bedrohungseinschätzungen und Beschaffungsumsetzung mit der Bündnisplanung übereinstimmen.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist hoch, und die Fragmentierung bleibt in wichtigen Produktlinien bestehen, was Möglichkeiten für grenzüberschreitende Teambildung und modulare Standards im europäischen Verteidigungsmarkt schafft. Die Raketennachfrage beschleunigte sich stark, wobei MBDAs jährlicher Auftragseingang 2024 und 2025 auf ein Niveau stieg, das etwa dem Dreifachen seines Durchschnitts vor 2021 entspricht, unterstützt durch mehrschichtige Luftverteidigungs- und Standoff-Munitionsprogramme. Der Weltraum konsolidiert sich durch das Airbus-Leonardo-Thales-Memorandum of Understanding zur Zusammenführung von Raumfahrtaktivitäten bis 2027 mit dem Ziel von Skalierung, Autonomie und Exportwettbewerbsfähigkeit.[5] Diese Schritte signalisieren einen breiteren Schwenk von plattformzentrierten Portfolios zu integrierten Sensor-Wirkmittel-Netzwerk-Ökosystemen, die schnell iteriert werden können.

Partnerschaften und Übernahmen blieben Ende 2025 und Anfang 2026 aktiv. Kongsberg Gruppen ASA erwarb Zone 5 Technologies und fügte seinem Portfolio erschwingliche, massenproduktionsfähige Raketen hinzu und erweiterte seine US-Präsenz durch eine wachsende Pipeline von Präzisionsschlag- und Drohnenabwehrlösungen im europäischen Verteidigungsmarkt. Kongsberg unterzeichnete im Dezember 2025 auch mehrere Verträge über Unterwasserkampfsysteme und Küstenverteidigung und unterstrich damit die Nachfrage nach bewährten maritimen Wirkmitteln und Integrationsexpertise. Auf der Landseite soll Deutschlands Beschaffungsstreamlining 2026 interoperable, handelsübliche Lösungen priorisieren und schnellere Entscheidungszyklen ermöglichen, was Lieferanten mit einsatzbereiten Systemen im europäischen Verteidigungsmarkt begünstigen kann. Diese strategischen Maßnahmen spiegeln ein Muster der Konzentration auf skalierbare Produktlinien wider, die durch planbare Finanzierung gestützt werden.

Doktrin und Technologie entwickeln sich gemeinsam. Deutschlands KI-gestützte Feldsysteme und das „Digitale Zielnetz” des Vereinigten Königreichs zeigen, wie digitale Rückgrate, souveräne Cloud und taktische Anwendungen die zukünftige Kampfeffektivität im europäischen Verteidigungsmarkt definieren werden. Übungen wie Dynamic Front 25 demonstrierten bereichsübergreifende Feuerkoordination und datengesteuerte Zielerfassung und stärkten die Anforderungen an interoperable Funkgeräte, belastbare Satellitenkommunikation und mehrschichtige Aufklärung. Auftragnehmer, die Sensoren und Wirkmittel in robuste Führungs- und Kontrollnetze integrieren können, sind am besten positioniert, um Marktanteile zu gewinnen, da Käufer softwarereiche Systeme bevorzugen. Über den Prognosehorizont hinaus werden Käufer im europäischen Verteidigungsmarkt voraussichtlich weiterhin Lieferanten bevorzugen, die schnell und im großen Maßstab mit interoperablen Architekturen liefern können.

Führende Unternehmen der europäischen Verteidigungsbranche

Airbus SE

BAE Systems plc

Rheinmetall AG

Thales Group

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Rheinmetall AG unterzeichnete einen Vertrag mit General Dynamics European Land Systems (GDELS) zur Lieferung von Turmsystemen, Hauptbewaffnung und Simulationstechnologie für das neue Luchs-2-Aufklärungsfahrzeug der Bundeswehr.

- Dezember 2025: Kongsberg Gruppen ASA schloss eine Vereinbarung zum Erwerb von Zone 5 Technologies LLC, einem in Kalifornien ansässigen Raketenunternehmen, das auf die Entwicklung und Produktion kosteneffizienter, massenproduktionsfähiger Langstrecken-Präzisionsschlag- und Drohnenabwehrraketen spezialisiert ist. Zone 5 konzentriert sich auf die Entwicklung erschwinglicher Raketen für die Hochvolumenproduktion.

- Februar 2025: Rheinmetall Electronics GmbH sicherte sich einen Rahmenvertrag über 3,1 Milliarden EUR (3,65 Milliarden USD) vom Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw) zur Lieferung und Modernisierung des Infanteristen der Zukunft – Erweitertes System für die Bundeswehr bis 2030 und zur Förderung der Infanteriedigitalisierung der Bundeswehr.

Berichtsumfang des europäischen Verteidigungsmarkts

Der Bericht über den europäischen Verteidigungsmarkt umfasst eine Analyse verschiedener Verteidigungsausrüstungen, die zur Aufrechterhaltung der militärischen Stärke der Region eingesetzt werden.

Der europäische Verteidigungsmarkt ist nach Streitkräften, Typ, Domäne, Beschaffungsart und Geografie segmentiert. Nach Streitkräften ist der Markt in Luftwaffe, Heer und Marine segmentiert. Nach Typ ist der Markt in Personalausbildung und -schutz, C4ISR und elektronische Kampfführung, Fahrzeuge, Waffen und Munition, unbemannte Systeme sowie Weltraum- und Cybersysteme unterteilt. Nach Domäne ist der Markt in Land, Luft, Marine, Weltraum sowie Cyber und elektromagnetisches Spektrum segmentiert. Nach Beschaffungsart ist der Markt in Inlandsproduktion und Auslandsbeschaffung unterteilt. Der Bericht bietet auch Marktgröße und Prognosen für 10 Länder in der Region. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Luftwaffe |

| Heer |

| Marine |

| Personalausbildung und -schutz |

| C4ISR und elektronische Kampfführung |

| Fahrzeuge |

| Waffen und Munition |

| Unbemannte Systeme |

| Weltraum- und Cybersysteme |

| Land |

| Luft |

| Marine |

| Weltraum |

| Cyber und elektromagnetisches Spektrum |

| Inlandsproduktion |

| Auslandsbeschaffung |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Schweden |

| Polen |

| Niederlande |

| Norwegen |

| Russland |

| Übriges Europa |

| Nach Streitkräften | Luftwaffe |

| Heer | |

| Marine | |

| Nach Typ | Personalausbildung und -schutz |

| C4ISR und elektronische Kampfführung | |

| Fahrzeuge | |

| Waffen und Munition | |

| Unbemannte Systeme | |

| Weltraum- und Cybersysteme | |

| Nach Domäne | Land |

| Luft | |

| Marine | |

| Weltraum | |

| Cyber und elektromagnetisches Spektrum | |

| Nach Beschaffungsart | Inlandsproduktion |

| Auslandsbeschaffung | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Polen | |

| Niederlande | |

| Norwegen | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick des europäischen Verteidigungsmarkts bis 2031?

Die Größe des europäischen Verteidigungsmarkts soll von 142,42 Milliarden USD im Jahr 2026 auf 194,39 Milliarden USD bis 2031 bei einer CAGR von 6,42 % steigen, unterstützt durch mehrjährige Haushaltsverpflichtungen und skalierte Beschaffung in Land-, Luft-, See- und Raumfahrtprogrammen.

Welche Segmente führen das Wachstum im europäischen Verteidigungsmarkt an?

Marine und Weltraum führen das Wachstum mit prognostizierten CAGRs von 7,67 % bzw. 8,15 % an, während unbemannte Systeme mit einer CAGR von 7,12 % bis 2031 das am schnellsten wachsende Typsegment sind.

Wie beeinflussen EU-Programme den europäischen Verteidigungsmarkt?

EDIP und verwandte Instrumente verankern „Kauf europäisch”-Regeln, die den Nicht-EU-Anteil begrenzen, die EU-Kofinanzierung für gemeinsame Käufe erhöhen und Lieferanten in grenzüberschreitende Teams einbinden, was Standardisierung und Skalierung unterstützt.

Welche Länder setzen das Tempo im europäischen Verteidigungsmarkt?

Polen ist der am schnellsten wachsende nationale Markt mit einer CAGR von 8,32 % bis 2031, während Russland nach Marktanteil 2025 der größte Einzelmarkt bleibt und das Vereinigte Königreich sich verpflichtet hat, bis 2027 2,5 % des BIP zu erreichen.

Welche Beschaffungstrends prägen die Wettbewerbsfähigkeit im europäischen Verteidigungsmarkt?

Käufer priorisieren interoperable, handelsübliche Lösungen, Mehrbereichs-Führungs- und Kontrollintegration sowie schnelle Indienststellung und bevorzugen Lieferanten mit nachgewiesener Lieferleistung und softwarereichen Systemen.

Wie geht die Industrie mit Versorgungsrisiken im europäischen Verteidigungsmarkt um?

Regierungen und Hauptauftragnehmer erweitern Munitions- und Raketenkapazitäten, bündeln die Nachfrage durch EU-Rahmen und investieren in belastbare Inputs, während sie über einen mehrjährigen Horizont an der Risikoreduzierung bei kritischen Materialien arbeiten.

Seite zuletzt aktualisiert am: