Größe und Marktanteil des russischen Verteidigungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

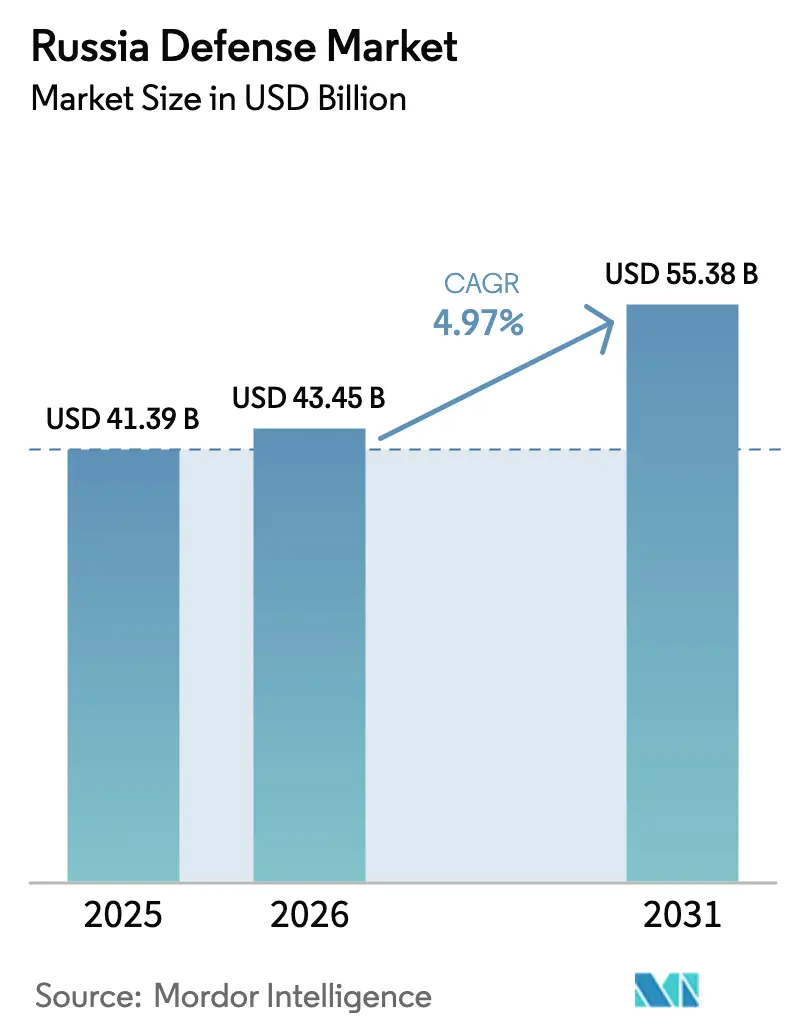

| Marktgröße im Basisjahr (2025) | 41.39 Milliarden US-Dollar |

| Marktgröße (2026) | 43.45 Milliarden US-Dollar |

| Marktgröße (2031) | 55.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

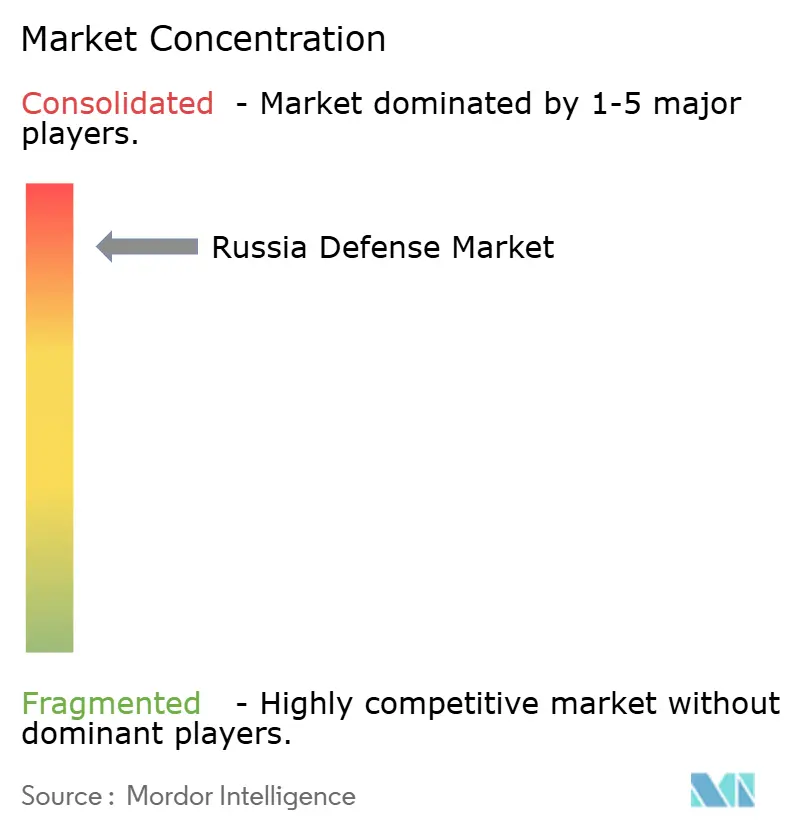

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Verteidigungsmarkts durch Mordor Intelligence

Die Größe des russischen Verteidigungsmarkts wurde im Jahr 2025 auf 41,39 Milliarden USD geschätzt und soll von 43,45 Milliarden USD im Jahr 2026 auf 55,38 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,97 % während des Prognosezeitraums (2026–2031). Kampfverluste in der Ukraine, westliche Sanktionen und ein ehrgeiziges Verteidigungsbudget von 13,5 Billionen Rubel für 2025 (145 Milliarden USD) verbinden sich zu einer Mobilisierungswirtschaft, die Produktionsvolumen gegenüber Plattformneuerungen priorisiert. Munitionsproduktionsziele haben sich verdreifacht, Luftabwehrsysteme umringen nun zentrale Industriezonen, und staatliche Konglomerate leiten Ressourcen von Exporten zur inländischen Wiederaufrüstung um. Gleichzeitig erodieren eine Arbeitskräftelücke von 300.000 Personen, zweistellige Inflation und eingeschränkter Zugang zu fortschrittlichen Halbleitern die Kaufkraft und verlangsamen Innovationen. Strategische Chancen bestehen dennoch bei unbemannten Kampfsystemen, Drohnenabwehrtechnologien und modularen Rüstungssätzen, da Kommandeure erschwingliche Präzisionswirkungen in großem Maßstab anstreben.

Wichtigste Erkenntnisse des Berichts

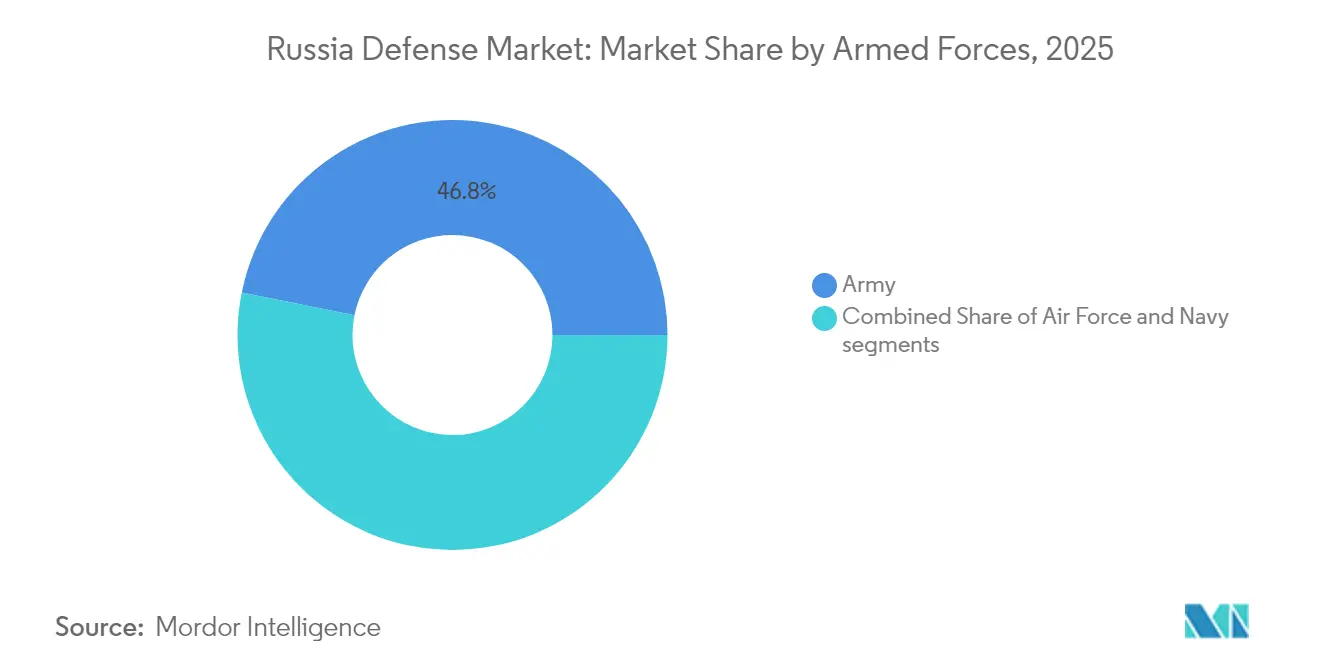

- Nach Streitkräften entfiel auf das Heer im Jahr 2025 ein Marktanteil von 46,83 % am russischen Verteidigungsmarkt, während das Luftwaffensegment bis 2031 mit einer CAGR von 6,49 % wächst.

- Nach Typ führten Waffen und Munition mit einem Anteil von 29,85 % an der Größe des russischen Verteidigungsmarkts im Jahr 2025, während das Segment der unbemannten Systeme bis 2031 voraussichtlich mit einer CAGR von 7,18 % expandieren wird.

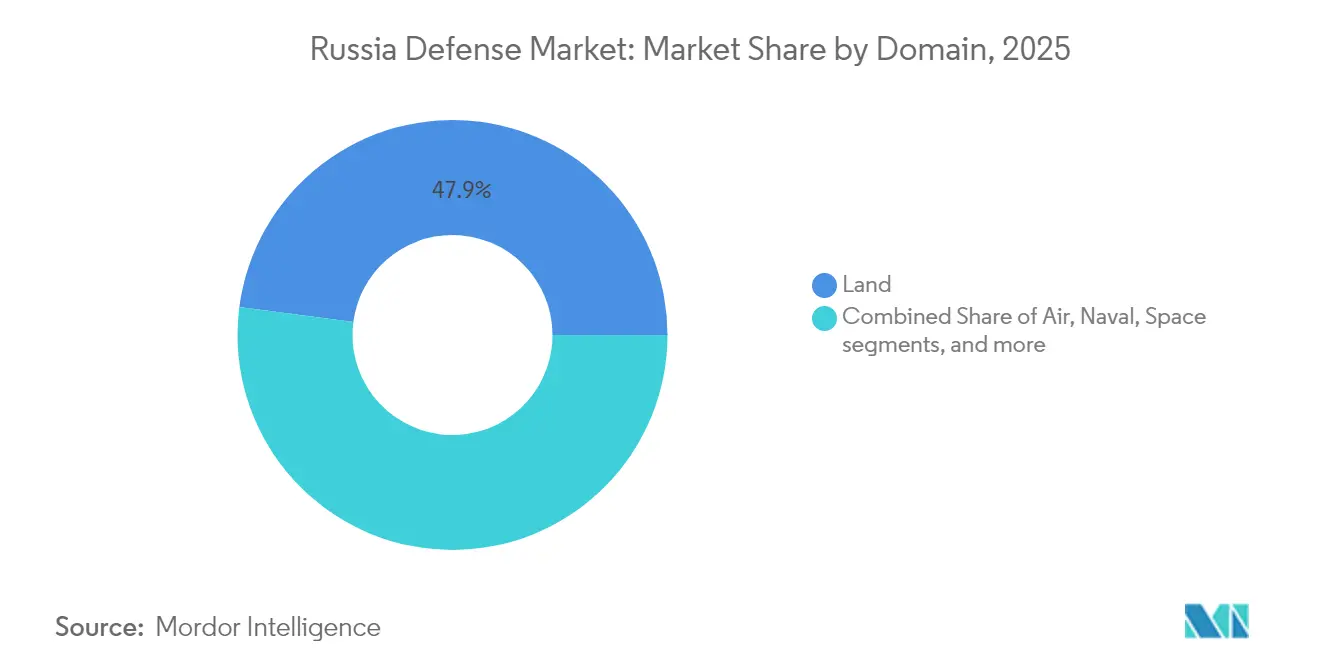

- Nach Domäne entfiel auf das Landsegment im Jahr 2025 ein Anteil von 47,92 % an der Größe des russischen Verteidigungsmarkts, und die Luftdomäne wächst am schnellsten mit einer CAGR von 6,02 %.

- Nach Beschaffungsart dominierte die inländische Produktion den russischen Verteidigungsmarkt mit einem Anteil von 78,15 % im Jahr 2025 und soll mit einer CAGR von 5,66 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des russischen Verteidigungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Bedarf an Munitions- und Geschossauffüllung | +1.8% | Industriegürtel Ural (Oblaste Swerdlowsk, Tscheljabinsk, Perm) | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen in integrierte Luft- und Raketenabwehrsysteme | +1.2% | Moskau, St. Petersburg, Krim, Kaliningrad | Mittelfristig (2–4 Jahre) |

| Schnelle Rekapitalisierung von Bodenkampfplattformen | +1.0% | Panzerfabrikwerke Nischni Tagil, Omsk, Kurgan | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte Mobilisierung der Verteidigungsindustrie und Kapazitätserweiterung | +1.5% | Tatarstan, Nischni Nowgorod, Rostow am Don | Mittelfristig (2–4 Jahre) |

| Importsubstitution und Inlandisierung kritischer Verteidigungskomponenten | +0.8% | Konstruktionsbüros in Moskau und St. Petersburg, Ural-Anlagen | Langfristig (≥ 4 Jahre) |

| Verstärkter Einsatz kosteneffizienter unbemannter Systeme und Loitering-Munition | +0.9% | Operative Zonen im Donbass und in der südlichen Ukraine | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Bedarf an Munitions- und Geschossauffüllung

Der artilleriezentrierte Kampf hat den Granatenverbrauch von geschätzten 10 Millionen Schuss in den Jahren 2022–2023 auf jährliche Produktionsziele von nahezu 4 Millionen Schuss bis 2026 gesteigert. Fabriken in Swerdlowsk und Tscheljabinsk arbeiten nun in drei Schichten und haben sowjetische Produktionslinien reaktiviert, um Grad-Raketen, Mörsergranaten und panzerabwehrgelenkte Raketen (ATGMs) zu liefern. Qualitätskontrollzyklen sind kürzer, was zu höheren Versagerquoten führt, doch Kommandeure akzeptieren diesen Kompromiss, um das Volumen aufrechtzuerhalten. Die Taktische Raketenkorporation steigert die Kalibr-Marschflugkörperproduktion trotz Turbofan-Engpässen, während Ural-Werke sich auf 152-Millimeter-Granaten konzentrieren. Der Munitionsschub bleibt zentral für die Angriffsdoktrin und stützt die kurzfristige Wachstumstrajektorie des russischen Verteidigungsmarkts.

Steigende Investitionen in integrierte Luft- und Raketenabwehrsysteme

UAV-Angriffe auf Raffinerien und Luftwaffenstützpunkte mehr als 1.000 Kilometer von der Front entfernt haben die inländische Luftverteidigung zu einer existenziellen Priorität erhoben. Almaz-Antey Air and Space Defence Corporation stationierte 2024 die ersten S-500-Batterien rund um Moskau, ergänzend zu 60 operativen S-400-Bataillonen. Ursprünglich für Exporte vorgesehene Ressourcen werden umgeleitet, um St. Petersburg, die Krim und Kaliningrad zu verstärken. Elektronische Kriegsführungsanlagen wie Murmansk-BN und Krasukha-4 bilden äußere Schichten, die Kommunikation und Luftraumradare stören.[1]Patrick Tucker, „Russland setzt das elektronische Kriegsführungssystem Murmansk-BN ein”, Defense One, defenseone.com Die Beschaffung von Drohnenabwehrsystemen hinkt jedoch hinterher, wodurch Lücken durch improvisierte HF-Störsender und Schrotflintenteams gefüllt werden. Zusammen treiben diese Programme den russischen Verteidigungsmarkt an, da Luft-Raum-Sicherheit zur Haushaltspriorität wird.

Staatlich geführte Mobilisierung der Verteidigungsindustrie und Kapazitätserweiterung

Der Kreml verdichtete ein Jahrzehnt der Modernisierung in zwei Jahre, indem er kriegsbedingte Betriebstempos in strategischen Werken vorschrieb. Uralvagonzavod steigerte die T-90M-Panzerproduktion auf über 200 Einheiten im Jahr 2024 durch vereinfachte Montagelinien. United Shipbuilding Corporation startete im März 2025 das Yasen-M-U-Boot Perm und hält trotz Sanktionen auf Präzisionsmaschinen ein Tempo von einem Boot alle 18 Monate aufrecht. Russian Helicopters sicherte Ka-52M- und Mi-28NM-Lieferungen durch Kannibalisierung von Exportlosen. Zweitrangige Zulieferer wie Shvabe skalierten Wärmebildgeräte, und RTI Systems verdoppelte die Produktion von Radarkomponenten. Dieser Schub leitet Ingenieure von zivilen Programmen um, verankert jedoch den russischen Verteidigungsmarkt mittelfristig.

Verstärkter Einsatz kosteneffizienter unbemannter Systeme und Loitering-Munition

Kostengünstige Präzisionsplattformen liefern heute Wirkungen, die einst der bemannten Luftfahrt vorbehalten waren. Zala Aeros Lancet-Loitering-Munition kostet etwa 35.000 USD und neutralisiert Haubitzen im Wert von Millionen. Geran-2-Einwegangriffsdrohnen, nachentwickelt aus iranischen Designs, erreichen eine monatliche Produktionsrate von über 1.000 Einheiten. Kronstadt Groups Orion MALE-UAV trat 2024 in die Vollproduktion ein und bietet persistente Aufklärung ohne Pilotenrisiko. Frühe Ausbildungsdefizite der Bediener führten 2022 zu hoher Abnutzung; dedizierte UAV-Bataillone und verschlüsselte Datenverbindungen haben seitdem die Einsatzraten verbessert. Diese Entwicklungen erweitern den russischen Verteidigungsmarkt durch die Kombination von Erschwinglichkeit und anhaltender Letalität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Fachkräften und Ingenieurtalenten in der Verteidigungsproduktion | -0.7% | Konstruktionsbüros in Moskau und St. Petersburg, Ural-Werke | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei fortschrittlicher Elektronik und Mikrokomponenten | -0.9% | Landesweite Abhängigkeit von chinesischen Importen | Langfristig (≥ 4 Jahre) |

| Fiskalischer Druck auf langfristige Verteidigungsinvestitionen | -0.6% | Spannungen bei der nationalen Haushaltsallokation | Mittelfristig (2–4 Jahre) |

| Modernisierungsbeschränkungen durch Abhängigkeit von Altsystemen | -0.5% | Ural-Panzerwerke, Werften in Sewerodwinsk, Altsystemflugzeugwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Fachkräften und Ingenieurtalenten in der Verteidigungsproduktion

Verteidigungsunternehmen schrieben bis Mitte 2024 mehr als 300.000 Stellen aus, darunter CNC-Maschinisten, Avionik-Techniker und Softwareingenieure. Die Mobilisierung zog viele Spezialisten ein, sodass Konstruktionsbüros mit 60–70 % Kapazität arbeiten. Gehaltserhöhungen von 30 % verlagerten lediglich knappes Talent regional. Berufsschulen benötigen bis zu drei Jahre, um kompetente Techniker auszubilden, was häufig nicht mit kurzfristigen Produktionsspitzen übereinstimmt. Die Abwanderung von IT-Fachkräften entzieht weiteres Fachwissen, während ältere sowjetisch ausgebildete Mitarbeiter über das Rentenalter hinaus tätig bleiben und Wissenstransfer-Engpässe schaffen, die die Effizienz des russischen Verteidigungsmarkts begrenzen.

Lieferkettenunterbrechungen bei fortschrittlicher Elektronik und Mikrokomponenten

Exportkontrollen eliminierten westliche Halbleiter und Präzisionswerkzeugmaschinen und drängten russische Unternehmen zu chinesischen Teilen, die Kosten und Unsicherheit erhöhen.[2]Redakteure der Financial Times, „Sanktionen zwingen Russland, sich auf chinesische Chips zu verlassen”, Financial Times, ft.com Inländische Gießereien können keine Chips unter 28 Nanometern produzieren, was die Leistung von Feuerleitcomputern und Avionik einschränkt. Wärmebildgeräte, die einst von Thales bezogen wurden, stützen sich nun auf inländische Alternativen mit geringerer Auflösung, während Lücken bei Werkzeugmaschinen die Turbinenschaufelfertigung verlangsamen. Programme wie Zirkon und Su-57 sind von wiederkehrenden Verzögerungen und Designkompromissen betroffen. Diese Engpässe stellen eine strukturelle Belastung für den Ausblick des russischen Verteidigungsmarkts über 2028 hinaus dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streitkräften: Dominanz des Heeres verdeckt Beschleunigung der Luftwaffe

Das Heer behielt 46,83 % der Ausgaben im russischen Verteidigungsmarkt im Jahr 2025 und absorbiert weiterhin den Großteil der Munitions-, Rüstungs- und Feldreparaturbudgets. Luftwaffenzuweisungen sind zwar geringer, steigen jedoch mit einer CAGR von 6,49 %, da Hubschrauberverluste die Beschaffung von Ka-52M und Mi-28NM ankurbeln und Su-34M-Lieferungen die Angriffskapazität erneuern. Marineprogramme schreiten aufgrund komplexer Werftzyklen und Antriebsengpässe langsamer voran, trotz der Indienststellung des U-Boots Archangelsk im Jahr 2024.

Bodentruppen dominieren den russischen Verteidigungsmarkt in Bezug auf Verbrauchsgüter, Logistikfahrzeuge und Elektronik im Einsatzgebiet. Unterdessen wahrt die Luftwaffe strategische Relevanz durch die Integration gestaffelter S-500-Verteidigungen und die Aufrechterhaltung der frontnahen Jagdfliegerei. Marinebudgets hängen von der Fähigkeit Sewmashs ab, eine Nuklear-U-Boot-Produktionslinie aufrechtzuerhalten, sowie von der Fregattenproduktion Selenodolsks, die beide empfindlich auf Turbinenlieferungen reagieren. Zusammen offenbaren diese Muster eine Haltung, die für Landkriegsführung optimiert ist, sich jedoch zunehmend bewusst ist, dass Luftüberlegenheit die Bodenwirksamkeit vervielfacht.

Nach Typ: Schub bei unbemannten Systemen verändert den Beschaffungsmix

Waffen und Munition hielten 2025 einen Anteil von 29,85 % am russischen Verteidigungsmarkt, gestützt durch 1,3 Millionen produzierte Granaten und Pläne zur Verdreifachung der Kapazität. Unbemannte Systeme treiben das Wachstum mit einer CAGR von 7,18 % voran, da die Lancet- und Geran-2-Plattformen Präzision in Skaleneffekten liefern, die mit Marschflugkörpern nicht erreichbar sind. Fahrzeuge, insbesondere T-90M-Panzer, halten eine stetige Produktion von über 200 Einheiten pro Jahr aufrecht. C4ISR- und elektronische Kriegsführungsnachfrage steigen parallel; Murmansk-BN-Systeme schaffen nun theaterweite Sperrgebiete, während Krasukha-4-Störsender wichtige Infrastruktur schützen.

Anhaltende Engpässe bei Nachtsichtsensoren und sicherer Kommunikation unterstreichen die Grenzen der Importsubstitution. Dennoch festigt die UAV-Integration auf Bataillonsebene sowie Orion-MALE-UAVs, die Theaterüberwachung bieten, unbemannte Systeme als strukturelle Säule des russischen Verteidigungsmarkts.

Nach Domäne: Vorrang des Landes weicht der Dringlichkeit der Luftverteidigung

Landoperationen verbrauchten 47,92 % des Werts im Jahr 2025, was Artilleriegefechte und Panzerstöße entlang der 1.000 Kilometer langen Front widerspiegelt. Luftausgaben übertreffen alle anderen Domänen mit einer CAGR von 6,02 %, angetrieben durch S-400-Umstationierungen, S-500-Einführungen und die Erneuerung der Drehflüglerflotte. Marinezuweisungen steigen moderat, da Yasen-M-U-Boote einen stetigen Rhythmus aufrechterhalten, während kostengünstigere Korvettenprogramme auf Motorverzögerungen stoßen.

Der Aufstieg der Luftdomäne im russischen Verteidigungsmarkt spiegelt nicht nur die Verteidigung strategischer Städte wider, sondern auch eine breitere Doktrin, die Distanzangriffe bevorzugt, die hochwertige Flugzeuge schonen. Landbudgets schwenken auf Gegenartillerieradare und modulare Rüstung um, anstatt neue Panzerlinien zu errichten, was eine Verschiebung von massiertem Stahl zur Überlebensfähigkeit illustriert.

Nach Beschaffungsart: Inländische Produktion dominiert inmitten der Importsubstitution

Die inländische Produktion machte 2025 78,15 % der Ausgaben aus und soll mit einer CAGR von 5,66 % wachsen, was Notwendigkeit ebenso wie Strategie widerspiegelt. Importkanäle für Avionik, Sensoren und Antrieb wurden geschlossen und Milliarden von Dollar in inländische Lieferketten umgeleitet. Erfolgsgeschichten umfassen Shwabes Wärmebildgeräte und die AL-31F-Turbofans der United Engine Corporation. Dennoch lassen sich 90 % der Verteidigungselektronik auf chinesische Zwischenhändler zurückführen, was künftige Risiken unterstreicht.

Ausländische Beschaffung bleibt auf Komponenten beschränkt, die im Inland nicht verfügbar sind, was häufig längere Vorlaufzeiten und höhere Kosten erfordert. Der russische Verteidigungsmarkt wächst daher um verankerte Vertikalen wie Rüstung, Artillerie und Hubschrauber, während fortschrittliche Teilsysteme externen Abhängigkeiten ausgeliefert bleiben.

Geografische Analyse

Russland konsolidiert die Verteidigungsproduktion entlang drei sowjetischer Korridore. Der Ural-Gürtel dominiert bei Munition und Rüstung: Uralvagonzavod in Nischni Tagil baut jährlich über 200 T-90M-Panzer, und Swerdlowsker Werke zielen auf 4 Millionen Granaten jährlich. Der Wolga-Cluster beherbergt das Kasaner Luftfahrtwerk, das Tu-160M-Bomber montiert, und das Sokol-Flugzeugwerk, das Su-34-Kampfflugzeuge überholt.

Nordwestliche Werften treiben die Seemacht voran. Sewmash in Sewerodwinsk startete im März 2025 das Yasen-M-U-Boot Perm und nahm im Dezember 2024 Archangelsk in Dienst. Admiralty Shipyards in St. Petersburg baut U-Boote der Lada-Klasse, während die Zelenodolsker Werft in Kaliningrad Fregatten des Projekts 22350 verwaltet, obwohl Antriebsengpässe die Zeitpläne strecken.

Das fernöstliche Komsomolsk am Amur produziert Su-35- und Su-57-Kampfflugzeuge für die Pazifikluftfahrt und nutzt seine Nähe zu asiatischen Versorgungsrouten. Die Entfernung von europäischen Lieferanten erhöht jedoch die Logistikkosten. Das Rostwertoler Werk in Rostow am Don fertigt Mi-28NM-Hubschrauber, doch Arbeitskräftemangel in Moskau und St. Petersburg erzwingt Überstunden und die Wiedereinstellung von Rentnern. Die Streuung schützt Anlagen vor Grenzbedrohungen, erschwert jedoch die Lieferkettenkoordination innerhalb des russischen Verteidigungsmarkts.

Wettbewerbslandschaft

Almaz-Antey Air and Space Defence Corporation, United Aircraft Corporation, United Shipbuilding Corporation, 'Russian Helicopters' JSC und Kalashnikov Concern JSC kontrollieren einen bedeutenden Produktionsanteil und bestätigen einen hochkonzentrierten russischen Verteidigungsmarkt. United Shipbuilding Corporation monopolisiert den Marinebau, und United Engine Corporation verankert den Antrieb.

Der strategische Schwerpunkt liegt auf bewährten Designs statt auf Forschung und Entwicklung: Uralvagonzavod skaliert den T-90M-Durchsatz, anstatt den T-14 Armata einzuführen; die Taktische Raketenkorporation verlängert Kalibr-Serienläufe, anstatt Hyperschallwaffen der nächsten Generation zu beschleunigen. Nischenunternehmen wie die Kronstadt Group gedeihen durch die Lieferung von Orion- und Sirius-UAVs ohne ausländisches geistiges Eigentum, während Shwabe inländische Optik beschleunigt, um sanktionierte Importe zu ersetzen.

Patentanmeldungen und Laborbudgets gingen nach 2022 zurück, da Ressourcen in die Volumenproduktion gelenkt wurden. Testzyklen werden verkürzt, was Qualitätsmängel riskiert, doch die Kreml-Aufsicht sichert die Finanzierungskontinuität. Die russische Verteidigungsindustrie funktioniert daher weniger als Wettbewerbsarena und mehr als Mobilisierungsunternehmen, das Skalierung, vertikale Integration und Sanktionsresilienz priorisiert.

Marktführer der russischen Verteidigungsindustrie

Almaz-Antey Air and Space Defence Corporation

United Aircraft Corporation

United Shipbuilding Corporation

Kalashnikov Concern JSC

'Russian Helicopters' JSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Russlands Tarnkappenkampfflugzeug der fünften Generation Su-57 absolvierte seinen ersten Testflug mit dem fortschrittlichen Triebwerk Isdelijе 177.

- Juni 2025: Russland kündigte an, die beiden verbleibenden Staffeln des Flugabwehrraketensystems S-400 bis 2026–2027 an Indien zu liefern.

- Mai 2022: Uralvagonzavod, Teil des UVZ-Konzerns der staatlichen Rostec-Korporation, entsandte feierlich einen Zug mit T-90M-„Proryv”-Panzern an das russische Verteidigungsministerium.

Umfang des Berichts über den russischen Verteidigungsmarkt

Der russische Verteidigungsmarkt umfasst alle Aspekte der Beschaffung von Militärfahrzeugen, Rüstungsgütern und sonstiger Ausrüstung sowie Aufrüstungs- und Modernisierungspläne. Der Bericht bietet auch Einblicke in die Haushaltsallokation und Ausgaben des Landes in vergangenen, gegenwärtigen und Prognosezeiträumen.

Der russische Verteidigungsmarkt ist segmentiert nach Streitkräften (Luftwaffe, Heer und Marine), Typ (Personalausbildung und -schutz, C4ISR und elektronische Kriegsführung, Fahrzeuge, Waffen und Munition, unbemannte Systeme sowie Weltraum- und Cybersysteme), Domäne (Land, Luft, Marine, Weltraum sowie Cyber und elektromagnetisches Spektrum) und Beschaffungsart (inländische Produktion und ausländische Beschaffung). Der Bericht bietet Marktgröße und -prognose für alle oben genannten Segmente in Wertangaben (Milliarden USD).

| Luftwaffe |

| Heer |

| Marine |

| Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung |

| Fahrzeuge |

| Waffen und Munition |

| Unbemannte Systeme |

| Weltraum- und Cybersysteme |

| Land |

| Luft |

| Marine |

| Weltraum |

| Cyber und elektromagnetisches Spektrum |

| Inländische Produktion |

| Ausländische Beschaffung |

| Nach Streitkräften | Luftwaffe |

| Heer | |

| Marine | |

| Nach Typ | Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung | |

| Fahrzeuge | |

| Waffen und Munition | |

| Unbemannte Systeme | |

| Weltraum- und Cybersysteme | |

| Nach Domäne | Land |

| Luft | |

| Marine | |

| Weltraum | |

| Cyber und elektromagnetisches Spektrum | |

| Nach Beschaffungsart | Inländische Produktion |

| Ausländische Beschaffung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische Verteidigungsmarkt im Jahr 2026?

Die Größe des russischen Verteidigungsmarkts beträgt im Jahr 2026 43,45 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate der russischen Verteidigungsausgaben bis 2031?

Die Ausgaben sollen mit einer CAGR von 4,97 % wachsen und den Gesamtwert bis 2031 auf 55,38 Milliarden USD anheben.

Welches Segment expandiert am schnellsten innerhalb der russischen Verteidigungsbeschaffung?

Unbemannte Systeme führen mit einer CAGR von 7,18 %, angetrieben durch die Produktion von Lancet- und Geran-2-Drohnen.

Welcher Teilstreitkraft erhält den größten Anteil am russischen Verteidigungsbudget?

Das Heer hält 46,83 % der Gesamtausgaben, was die zentrale Bedeutung des Bodenkampfes widerspiegelt.

Welche Rolle spielt die inländische Produktion in der russischen Verteidigungslieferkette?

Die inländische Produktion macht 78,15 % der Beschaffung aus und expandiert, da Importmöglichkeiten schwinden.

Seite zuletzt aktualisiert am: