Kaviarmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 446.90 Millionen US-Dollar |

| Marktgröße (2031) | 664.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.25% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kaviarmarktanalyse von Mordor Intelligence

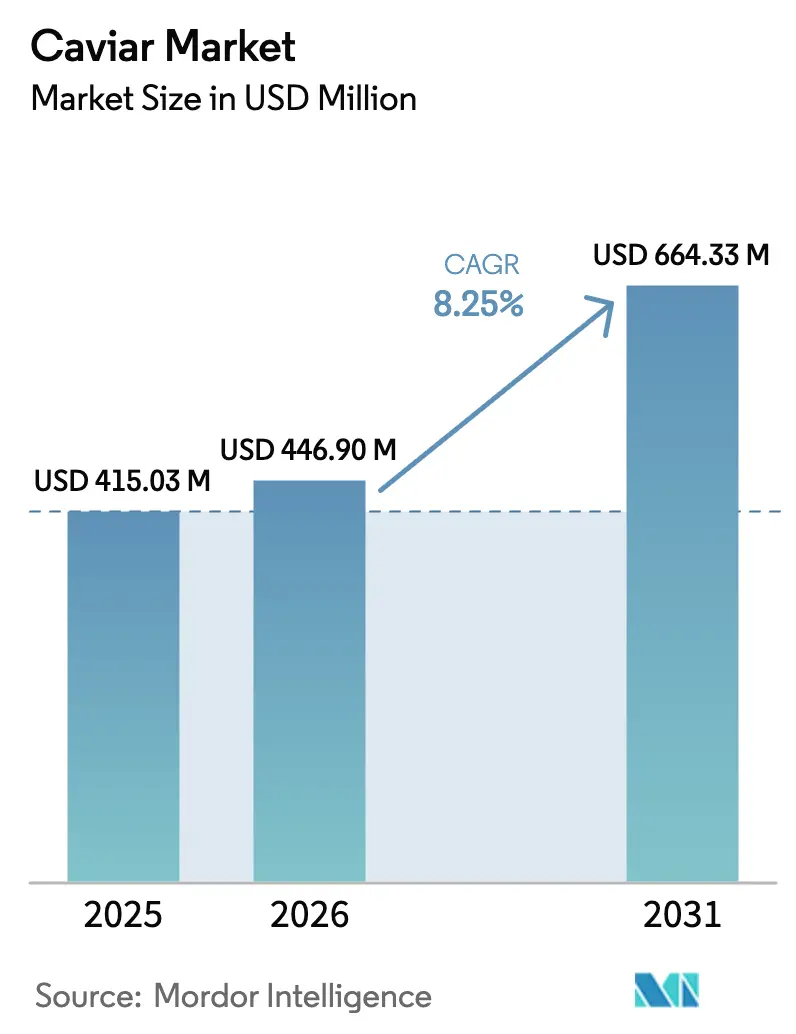

Die Größe des Kaviarmarktes wird voraussichtlich von 415,03 Mio. USD im Jahr 2025 auf 446,90 Mio. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,25 % über den Zeitraum 2026–2031 einen Wert von 664,33 Mio. USD erreichen.

Fortschritte in der Aquakultur, eine globale Expansion der Kühlkette und steigende verfügbare Einkommen in Regionen wie dem Asien-Pazifik-Raum und dem Nahen Osten beschleunigen das Wachstum im Kaviarmarkt, indem sie Farmzüchtern ermöglichen, traditionelle Importeure über digitale Plattformen zu umgehen. Die Bedeutung dieser Fortschritte unterstreicht das US-Landwirtschaftsministerium mit Blick auf Chinas umfangreiches Netzwerk: Mit 230 Millionen m³ Kühllagerfläche und 432.000 temperaturgesteuerten Fahrzeugen kann das Land eine Same-Day-Lieferung für hochwertige verderbliche Waren gewährleisten. Auf der Produktionsseite hat Vietnam 2025 eine Störfarm mit einer Kapazität von einer Million Fischen in Betrieb genommen. Gleichzeitig hat Spaniens AZTI eine DNA-basierte Geschlechtsbestimmungsmethode eingeführt, die die Aufzuchtkosten für Jungfische um bemerkenswerte 40 % senkt. Während Zuchtrogen voraussichtlich mit einem Marktanteil von 92,82 % am Volumen des Jahres 2025 den Kaviarmarkt dominieren wird, befinden sich Wildquoten, obwohl reguliert, auf einem Aufwärtstrend und werden voraussichtlich mit einer CAGR von 9,78 % wachsen. Diese vorsichtige Wiedereröffnung der Fischereien durch die Kaspischen Staaten erfolgt unter der wachsamen Aufsicht von CITES. Über traditionelle Wege hinaus hat der Kaviarmarkt seinen Weg in Fluggesellschaften, Luxushotels und E-Commerce-Plattformen gefunden und seine Verbraucherbasis weit über Nischenboutiquen hinaus erweitert. Diese Innovationen stärken die strukturelle Wettbewerbsfähigkeit innerhalb des Kaviarmarktes.

Wichtigste Erkenntnisse des Berichts

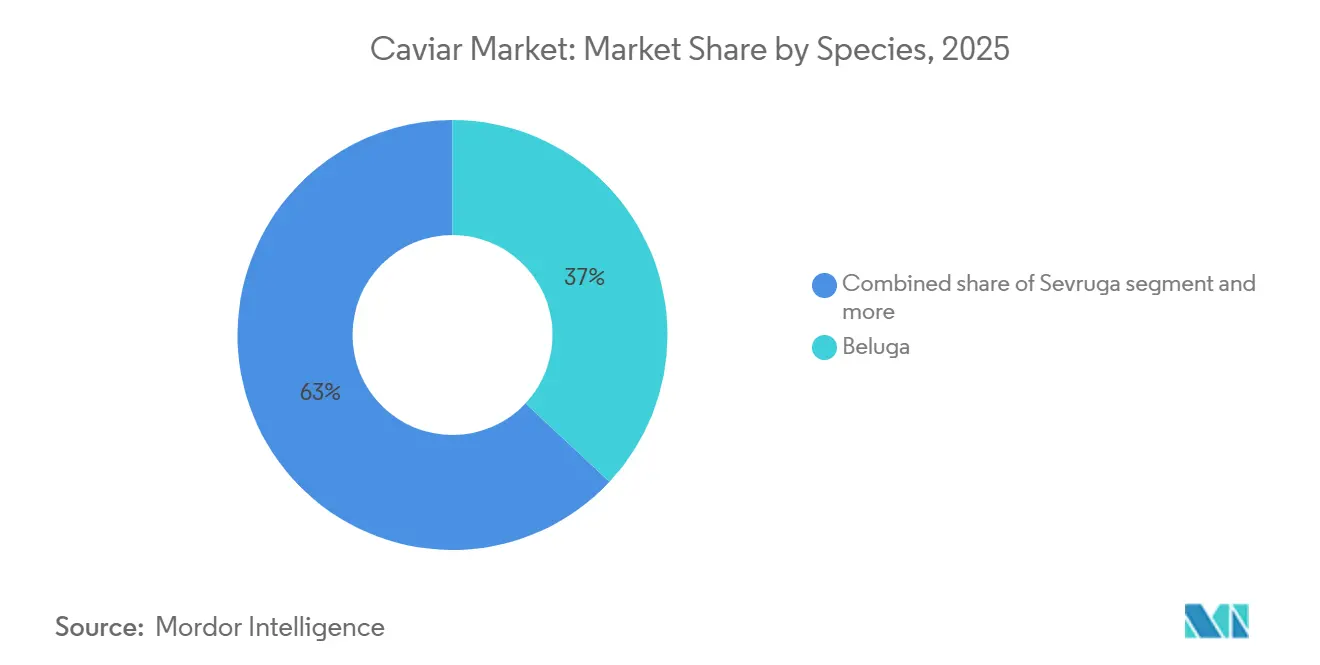

- Nach Spezies führte Beluga mit einem Kaviarmarktanteil von 36,96 % im Jahr 2025; Sevruga wird bis 2031 voraussichtlich eine CAGR von 9,80 % verzeichnen.

- Nach Form entfiel auf frischen Kaviar ein Anteil von 49,74 % am Volumen des Jahres 2025, während gefrorene Produkte bis 2031 voraussichtlich mit einer CAGR von 10,03 % wachsen werden.

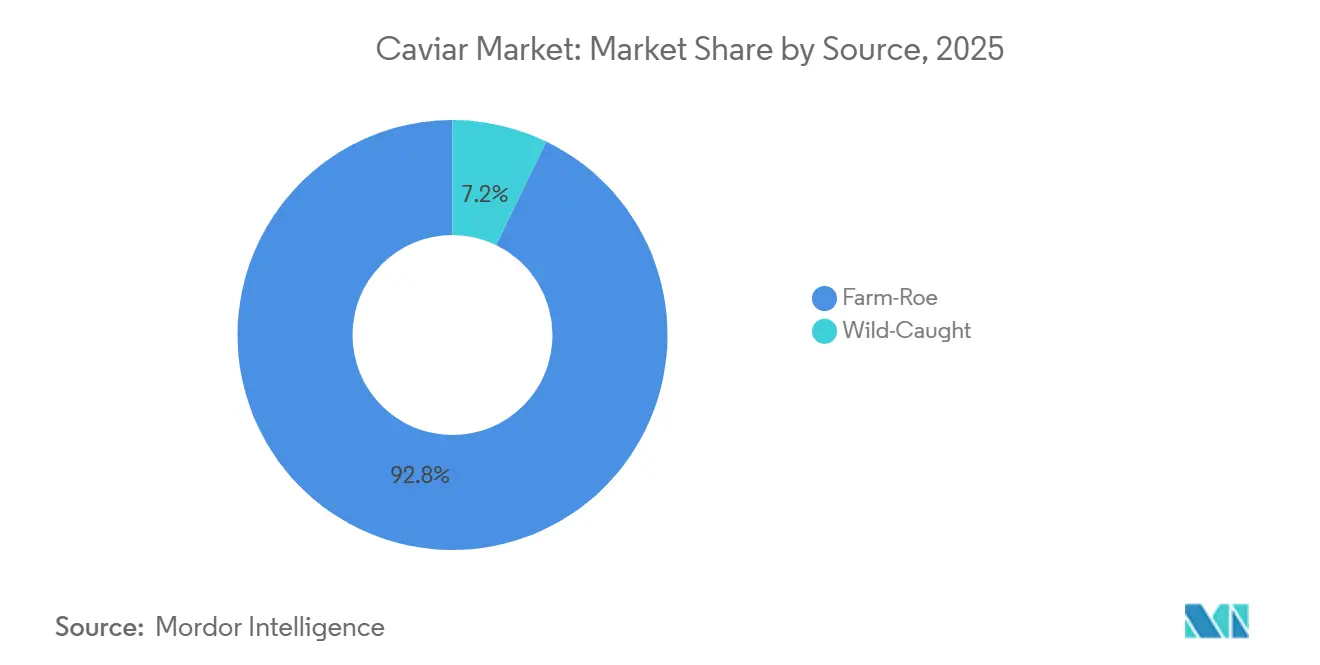

- Nach Quelle dominierte Zuchtrogen mit einem Kaviarmarktanteil von 92,82 % im Jahr 2025, während das Angebot an Wildfang bis 2031 eine CAGR von 9,78 % verzeichnen dürfte.

- Nach Vertriebskanal entfielen auf Einzelhandelsplattformen 62,57 % des Umsatzes im Jahr 2025; Gastronomiestandorte werden bis 2031 voraussichtlich eine CAGR von 10,36 % verzeichnen.

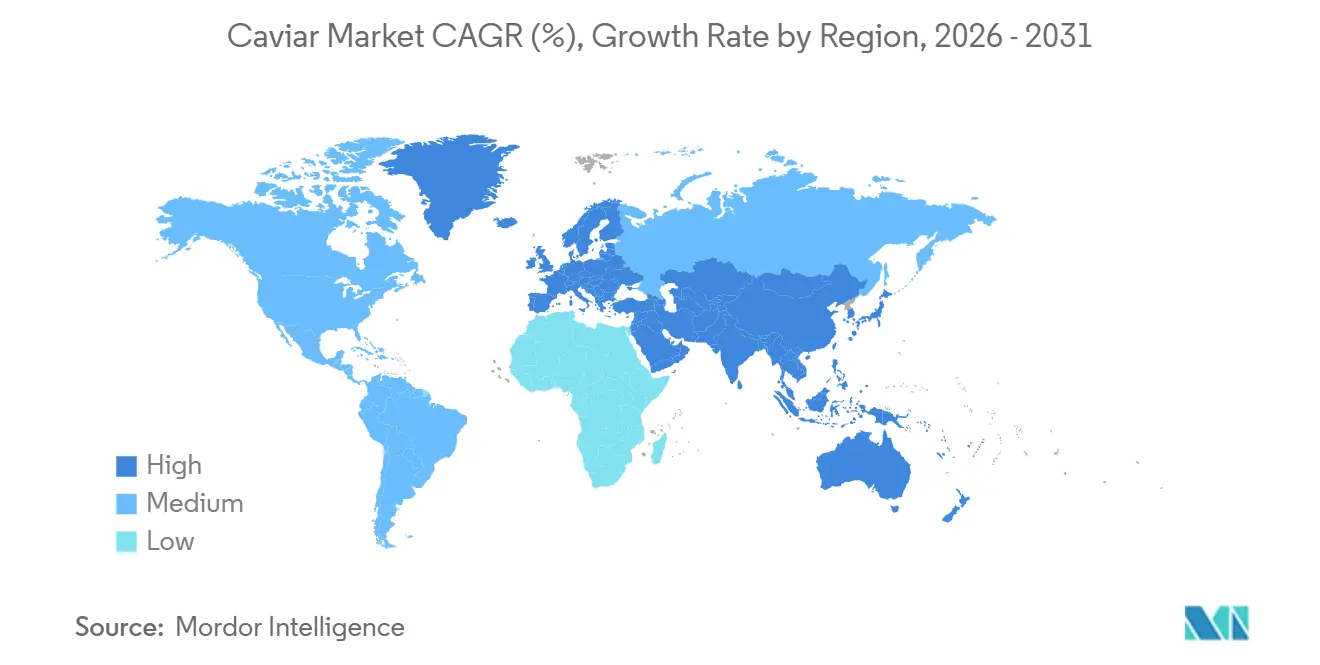

- Nach Geografie erzielte der Asien-Pazifik-Raum 35,43 % des Umsatzes im Jahr 2025, während Europa mit einer CAGR von 9,56 % bis 2031 das schnellste regionale Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kaviarmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bewusstsein für gesundheitliche Vorteile steigert den Ernährungswert von Kaviar | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce und der Direktlieferlogistik an Verbraucher | +1.5% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Aquakultur verbessern die Qualität von Zuchtkaviar | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Europa und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Luxus- Lebensmitteltrends treiben die Nachfrage nach Premium-Kaviar-Produkten an | +1.3% | Global, mit Schwerpunkt auf dem Nahen Osten und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum im Gastgewerbesektor unterstützt Märkte für hochwertige Lebensmittel | +1.0% | Global, insbesondere Naher Osten und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende verfügbare Einkommen unterstützen Präferenzen für Luxuslebensmittel | +0.9% | Asien-Pazifik und Naher Osten, ausgewählte Segmente in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte in der Aquakultur verbessern die Qualität von Zuchtkaviar

Ultraschallgestützte Reifesensoren in Kreislaufaquakultursystemen haben die Variabilität des Produktionszyklus um 30 % reduziert und die Effizienz im gesamten Kaviarmarkt gestärkt. Dieser Fortschritt ermöglicht es Produzenten, Rogen mit optimalen Lipidprofilen zu ernten und eine Textur zu erzielen, die der von Wildkaviar vergleichbar ist. In einem bedeutenden Schritt plant Vietnam, wie vom Ministerium für Landwirtschaft und ländliche Entwicklung berichtet, bis 2025 eine Störfarm mit einer Million Fischen in Betrieb zu nehmen. Dieses Vorhaben, die größte Einzelstandortinvestition in der Branche, strebt ein ehrgeiziges Ziel von 50 Tonnen Jahresproduktion bis 2028 an. Im Jahr 2025 führte AZTI eine bahnbrechende DNA-basierte Geschlechtsbestimmungsmethode ein[1]Quelle: AZTI, „DNA-basierte Geschlechtsbestimmung beim Stör”, azti.es. Diese Innovation ermöglicht es Brutanlagen, männliche Fische im Jungfischstadium zu identifizieren und auszusondern – ein bedeutender Fortschritt gegenüber der bisherigen dreijährigen Fütterungsinvestition. Dadurch können Brutanlagen die Aufzuchtkosten für Jungfische um 40 % senken und den Tankraum für ertragbringende Weibchen optimieren. Irans Fischereiorganisation, die bis 2026 eine Kaviarproduktion von 200 Tonnen anstrebt, nutzt strategisch staatlich subventioniertes Futter und Steueranreize, um Marktanteile im globalen Kaviarmarkt zurückzugewinnen. Dieser Schritt zielt darauf ab, Marktanteile zurückzugewinnen, die während des Kaspischen Moratoriums verloren gingen. In Schweden hat Arctic Roe eine nicht-letale Melktechnik entwickelt, die die Nachhaltigkeitskennzahlen im Kaviarmarkt verbessert. Diese Methode ermöglicht mehrfache Ernten vom selben Fisch über ein Jahrzehnt und senkt die effektiven Kosten pro Kilogramm um 25 % im Vergleich zu traditionellen Schlachtmethoden. Unterdessen hat sich die Fourier-Transform-Infrarotspektroskopie als bahnbrechend erwiesen. Sie bietet Echtzeit-Einblicke in den Fettgehalt der Eierstöcke und ermöglicht maßgeschneiderte Abschlussdiäten. Diese Innovation reduziert nicht nur die Lipidoxidation, sondern verlängert auch die Kühlhaltbarkeit der Produkte von 6 auf 9 Tage, ohne dass eine Pasteurisierung erforderlich ist.

Wachstum des E-Commerce und der Direktlieferlogistik an Verbraucher

Digitale Plattformen haben das traditionelle Vertriebsmodell im Kaviarmarkt, das einst auf Importeure, Großhändler und Einzelhändler angewiesen war, in eine einzige, schnelle Lieferung umgewandelt. Dieser Wandel hat es den Marktteilnehmern im Kaviarmarkt ermöglicht, Margen zu erzielen, die zuvor die Einzelhandelspreise um 60 % bis 80 % in die Höhe trieben. Im Jahr 2024 wagte sich Quince in den Online-Kaviarverkauf und debütierte mit Royal Osetra Kaviar zu 125 USD pro Dose. Sie boten einen Aktionspreis von 100 USD für den Kauf von zwei oder mehr Dosen an und unterboten damit die Preise von Fachgeschäften um 30 % bis 40 %. Brooklyns Pearl Street Caviar bietet eine Lieferung am nächsten Tag in den zusammenhängenden USA an und gewährleistet die Integrität der Kühlkette mit Gelpack-Isolierung, die für 18 Stunden bei Umgebungstemperaturen bis zu 32 °C ausgelegt ist. Der Blueprint der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für eine neue Ära der intelligenteren Lebensmittelsicherheit, der 2024 eingeführt wurde, betont die digitale Rückverfolgbarkeit für risikoreiche Lebensmittel, einschließlich Kaviar. Er schreibt QR-Codes vor, die mit blockchain-verifizierten Erntedaten und CITES-Exportgenehmigungen verknüpft sind. Bis 2023 hat sich die Kühlketteninfrastruktur Chinas auf 230 Millionen Kubikmeter Kühllagerfläche und 432.000 temperaturgesteuerte Fahrzeuge ausgeweitet und die Logistik im Kaviarmarkt gestärkt [2]Quelle: USDA Ausländischer Agrardienst, „China Kühlkettenbericht 2023”, usda.gov. Dieser Fortschritt ermöglichte es Kaluga Queen, Bestellungen in Shanghai innerhalb von 4 Stunden nach der Ernte zu liefern. In Abu Dhabi investierte Emirates AquaTech über 100 Mio. USD in eine vertikal integrierte Anlage, was die Konsolidierungstrends im Kaviarmarkt widerspiegelt. Diese Anlage verarbeitet, verpackt und versendet ihren Kaviar der Marke Yasa (zum Preis von ca. 200 USD pro 100 Gramm) innerhalb von 48 Stunden nach der Entnahme und umgeht dabei geschickt europäische Wiederausfuhrzentren.

Luxus-Lebensmitteltrends treiben die Nachfrage nach Premium-Kaviar-Produkten an

Michelin-Sterne-Restaurants bieten Kaviar zunehmend als Upsell an und erweitern die Premium-Positionierung im Kaviarmarkt über traditionelle Enthusiasten hinaus. In New York debütierte Momofuku ein gebratenes Hühnergericht für 600 USD, garniert mit Kaviar. Unterdessen streut LittleMad eine Kaviar-Garnitur für 20 USD auf seine saisonalen Angebote, und Figure Eight berechnet 48 USD für 30 Gramm Kaluga-Hybridkaviar. Diese Preisstrategien machen Kaviar zu einem alltäglicheren Genuss für wohlhabende Millennials. Im Dezember 2024 eröffnete Caesars Palace Las Vegas Caspian's Cocktails & Caviar mit einer Kaviarbar mit Paarungen, die von einem zertifizierten Sommelier zusammengestellt wurden, was den Wandel der Kasinoindustrie hin zu Erlebnisrestaurants unterstreicht. Cut Caviar, das im September 2025 im Mileo Hotel auf The Palm Dubai debütieren soll, ist Teil eines breiteren Trends, bei dem in den ersten fünf Monaten des Jahres 2024 in Dubai 1.500 neue Gastronomiestandorte entstanden. Im August 2024 führte Qatar Airways den Kaviarservice in der Business Class auf 13 Strecken ein, darunter wichtige Ziele wie London, Paris und Sydney, und stärkte damit die Sichtbarkeit des Kaviarmarktes. Dieser Schritt unterstreicht die Strategie der nahöstlichen Fluggesellschaften, nachhaltig beschafften Kaviar als Premium-Differenzierungsmerkmal zu positionieren. Im Jahr 2024 wandelte sich White Dubai von einem Nachtclub zu einer gehobenen Dining-Lounge und servierte Beluga-Kaviar für 2.050 AED (ca. 558 USD) pro Portion, um eine ultra-vermögende Kundschaft anzusprechen, die Exklusivität über Kosten stellt.

Wachstum im Gastgewerbesektor unterstützt Märkte für hochwertige Lebensmittel

Im Zuge der Pandemie haben Luxushotels und Resorts ihren Fokus auf Signature-Dining-Erlebnisse gelegt und damit ihr Premium-Wachstum im Kaviarmarkt gerechtfertigt. Bemerkenswerterweise hat Kaviar dabei eine zentrale Rolle eingenommen und ziert sowohl Verkostungsmenüs als auch Zimmerservice-Angebote. Mit Blick auf die Zukunft wird die Präsenz von Kaviar auf US-amerikanischen Restaurantspeisekarten dank Casual-Fine-Dining-Konzepten zunehmen, die Luxus durch kleinere, kreativ präsentierte Portionen zugänglicher machen. Im Jahr 2025 verzeichnete Emirates Airlines einen Anstieg des Kaviarkonsums an Bord um 30 % im Jahresvergleich. Die gefragtesten Strecken waren London, Paris, Sydney und Moskau, wo Passagiere der ersten Klasse durchschnittlich 50 Gramm pro Flug konsumierten. Sturia, ein französischer Lieferant, beliefert Michelin-Sterne-Restaurants mit seinem Beluga-Kaviar, der für 30 Gramm 172 EUR und für 200 Gramm über 1.000 EUR kostet. Ihre Strategie? Direktverträge, die Großhandelsintermediäre umgehen und gesunde Margen sicherstellen. Unterdessen macht Acipenser in Madagaskar von sich reden und produziert Kaviar für europäische Michelin-Betriebe. Mit einem monatlichen Futterverbrauch von 60 Tonnen exportieren sie ausschließlich nach Frankreich, Italien und Spanien, alles unter strengen Kühlkettenprotokollen, die eine schnelle Lieferung innerhalb von 72 Stunden versprechen. Andererseits hat das Königliche Projekt Thailands, ein Werk von Königin Sirikit, sich auf die Störzucht in Chiang Mai eingelassen. Ihre Marke Silapacheep Caviar, ein Zeugnis ihres Erfolgs, wurde beim APEC-Gipfeltreffen der Staats- und Regierungschefs 2022 in Bangkok präsentiert und markiert die heimische Produktion als begehrtes diplomatisches Geschenk.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Preise schränken den Zugang für Massenkonsumenten weltweit ein | -1.4% | Global, am stärksten in Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Illegale Wilderei stört die Nachhaltigkeit der Wildstörpopulation | -0.8% | Kaspisches Becken, Untere Donau, Nordamerikanische Pazifikküste | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit beeinträchtigt Vertrieb und Rentabilität | -0.6% | Global, insbesondere Asien-Pazifik und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Substitute wie Sojaperlen beeinflussen den Kaviarmarktanteil | -0.7% | Europa und Nordamerika, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise schränken den Zugang für Massenkonsumenten weltweit ein

Premium-Beluga-Kaviar erzielt Einzelhandelspreise von über 200 USD für nur 30 Gramm, was die Zugänglichkeit im breiteren Kaviarmarkt einschränkt und ihn für Haushalte mit mittlerem Einkommen in vielen Regionen unerschwinglich macht. Diese Preisgestaltung begrenzt das Volumenwachstum hauptsächlich auf vermögende Privatpersonen. Sturias Beluga ist für 30 Gramm mit 172 EUR und für 200 Gramm mit über 1.000 EUR bepreist. Unterdessen ist Emirates AquaTechs Marke Yasa für ca. 200 USD pro 100 Gramm erhältlich, ein Preispunkt, der Wiederholungskäufe auf die obersten 5 % der Einkommensbezieher beschränkt. Daten des Bank of America Institute vom Januar 2025 zeigen, dass die US-amerikanischen Luxusausgaben pro Haushalt zehn Quartale in Folge im Jahresvergleich gesunken sind, bis einschließlich Q4 2024. Während Luxusmode einen Einbruch erlitten hat – minus 12 % im Jahr 2023 und weitere minus 9 % im Jahr 2024 – konnten hochwertige Reise- und Hotelausgaben den Einzelhandelssektor übertreffen. Laut FAO Fischerei und Aquakultur liegen die Futterkosten für die Störaquakultur bei ca. 2,50 USD pro Kilogramm. Da ein weiblicher Stör 8 bis 12 Jahre Fütterung benötigt, bevor er erstmals geerntet werden kann, ergibt sich daraus ein Break-even-Preis von nahezu 80 USD für 100 Gramm. Solch enge Margen lassen kaum Spielraum für eine Expansion in den Massenmarkt. Thailands Störfarm in Hua Hin sieht sich mit einer monatlichen Stromrechnung von 9.000 USD konfrontiert. Diese Kosten sind unerlässlich, um ihre Kreislaufsysteme bei konstanten 21 °C zu halten und Winterräume zwischen 6 °C und 15 °C zu kühlen. Diese Fixkosten wirken als Barriere und verhindern jegliche Preissenkungen, selbst wenn die Produktion hochgefahren wird. Quinces Royal Osetra, mit 125 USD pro Dose bepreist, setzt die Untergrenze für Premium-Kaviarpreise. Dennoch ist dieser Preis immer noch das 10-fache der Pro-Gramm-Kosten von Wildlachsrogen, was ihn für preisbewusste Meeresfrüchteliebhaber weniger attraktiv macht.

Illegale Wilderei stört die Nachhaltigkeit der Wildstörpopulation

Der WWF schätzt, dass die illegale Fischerei auf den Kaspischen Stör 3- bis 5-mal so hoch ist wie der legale Fang, was CITES-Quoten untergräbt und Reputationsrisiken für den Kaviarmarkt schafft. Im Jahr 2022 verhafteten kalifornische Behörden 9 Personen in einem bedeutenden Wilderei-Ring für Weißen Stör und stellten Rogen im Wert von über 1 Mio. USD sicher, was die Durchsetzungslücken selbst in regulierten Märkten unterstreicht. Der WWF dokumentierte 337 illegale Fischereifälle in der Unteren Donau, die mit einem Rückgang der Beluga-Störpopulation um 90 % seit 1990 zusammenfielen. Eine genetische Analyse aus dem Jahr 2023 ergab, dass 21 % des europäischen Kaviars, der als Zuchtprodukt deklariert war, tatsächlich von Wildstören stammte. Dies verstößt nicht nur gegen die CITES-Rückverfolgbarkeitsanforderungen, sondern setzt Einzelhändler auch einer möglichen Strafverfolgung nach dem Lacey Act in den USA aus. Kaliforniens Schätzung aus dem Jahr 2024 beziffert die Population des Weißen Störs in legaler Größe auf etwa 6.447 Fische, ein drastischer Rückgang gegenüber einem historischen Ausgangswert von über 150.000, der auf Lebensraumverlust und illegale Ernte zurückgeführt wird. Trotz eines US-amerikanischen Verbots von Beluga-Kaviarimporten aus dem Schwarzen und Kaspischen Meer aus dem Jahr 2005 halten Zollbeschlagnahmungen an und belaufen sich durchschnittlich auf 200 Kilogramm jährlich, was auf anhaltende Schmuggelnetzwerke hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spezies: Beluga-Premiumpreise bleiben trotz Sevruga-Beschleunigung bestehen

Beluga mit seinem 15- bis 20-jährigen Reifezyklus und dem charakteristischen perlgrauen Rogen machte 2025 36,96 % des Kaviarmarktumsatzes aus. Sevruga, das bis 2031 voraussichtlich mit einer CAGR von 9,80 % wachsen wird, dürfte das schnellste artspezifische Wachstum im Kaviarmarkt verzeichnen. Produzenten optimieren 7-Jahres-Zyklen und zielen auf Käufer im mittleren Preissegment ab. Osetra, ein Favorit unter Michelin-Sterne-Köchen, wird für sein nussiges Geschmacksprofil und mittelgroße Körner gefeiert und ist eine perfekte Ergänzung zu Blinis und Crème fraîche. Sterlet und Hackleback bedienen Einsteigerkonsumenten und Cateringbetriebe, wobei Kosten über Prestige gestellt werden. Unterdessen innovieren andere Spezies wie Löffelstör und Hybridkreuzungen durch selektive Züchtung und verkürzen die Reifezeiten. Kaluga-Amur-Hybride erreichen heute in 6 Jahren das Erntegewicht, verglichen mit 10 Jahren für reinrassige Kaluga.

CITES hat universelle Kennzeichnungsanforderungen eingeführt, die auf jeder Dose Details wie Artcode, Quelle, Herkunft, Jahr, Verarbeitercode und Loskennung vorschreiben. Während diese Vorschriften die Compliance-Kosten erhöht haben, haben sie gleichzeitig das Verbrauchervertrauen in die Authentizität von Zuchtprodukten gestärkt. Irans Fischereiorganisation hat für 2026 ein Ziel von 200 Tonnen festgelegt und verteilt 60 % auf Beluga und 40 % auf Osetra. Sie nutzen staatliche Subventionen, um chinesische Preise um 15 % bis 20 % zu unterbieten. In Schweden hat Arctic Roe nicht-letales Melken für Sibirischen Stör entwickelt. Diese Innovation ermöglicht wiederholte Ernten über ein Jahrzehnt und senkt die effektiven Kosten pro Kilogramm um 25 %. Seit 2005 hat ein US-amerikanisches Verbot von Kaspischen Beluga-Importen die Nachfrage auf Zuchtsubstitute verlagert. Insbesondere hat Tsar Nicoulais Übernahme von Sterling Caviar im Jahr 2024 40 % der heimischen Beluga-Substitutproduktion konsolidiert. Um die 2023 in europäischen Märkten festgestellte Falschkennzeichnungsrate von 21 % zu bekämpfen, erprobt TRAFFIC genetische Rückverfolgbarkeitswerkzeuge wie die mitochondriale DNA-Sequenzierung.

Nach Form: Gefrorene Formate gewinnen durch HPP-Innovation Marktanteile

Frischer Kaviar, bekannt für seine zarte Textur und das Fehlen thermischer Verarbeitung, machte 49,74 % des Volumens im Jahr 2025 aus. Gefrorene Formate werden bis 2031 voraussichtlich mit einer CAGR von 10,03 % wachsen, da die Hochdruckverarbeitung organoleptische Eigenschaften bewahrt und die Haltbarkeit verlängert. Eine Barramundi-Kaviar-Studie zeigte, dass Pasteurisierung bei 60 °C–65 °C die Kühlhaltbarkeit auf über 21 Tage verlängerte, verglichen mit unter 7 Tagen für nicht pasteurisierte Produkte. Hochdruckverarbeitung bei 600 Megapascal erzielte eine ähnliche mikrobielle Reduktion ohne Texturverschlechterung. Die Richtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für sauerstoffreduzierten verpackten Kaviar erfordern eine 6-log-Reduktion von Clostridium botulinum, die durch Pasteurisierung bei 90 °C für 10 Minuten oder validierte HPP-Protokolle erreicht werden kann. Die britische Lebensmittelbehörde legt eine Standard-Haltbarkeit von 10 Tagen für vakuumverpackte gekühlte Lebensmittel fest, die bei 3 °C–8 °C gelagert werden, sofern Verarbeiter keine Faktoren wie eine Salzkonzentration über 3,5 % oder eine Wasseraktivität unter 0,97 validieren.

Flugzeugcatering und Kreuzfahrtbetriebe verwenden getrocknete, gepresste und pasteurisierte Formate für umgebungsstabilen Bestand. Dänemarks CaviArt produziert Kaviar auf Algenbasis mit einer Haltbarkeit von 12 Monaten und beliefert 70 %–80 % des dänischen Restaurantkaviars. Der Blueprint der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für eine neue Ära der intelligenteren Lebensmittelsicherheit aus dem Jahr 2024 betont digitale Rückverfolgbarkeit und Kühlkettensensoren, was die Compliance-Kosten um 5 % erhöht, aber den Verderb um 15 %–20 % reduziert[3]Quelle: FDA-Zentrum für Lebensmittelsicherheit und angewandte Ernährung, „Leitfaden zu Gefahren bei Fisch- und Fischereiprodukten 2025”, fda.gov. Im Januar 2024 brachte Modern Plant Based Foods veganen Kaviar in den Geschmacksrichtungen Wasabi, Original und Lachs auf den Markt, mit einer Kühlhaltbarkeit von 8 bis 10 Monaten, der auf E-Commerce und Restaurants abzielt. Xoma AB und Arctic Roe aus Skandinavien planen, vegetarischen Kaviar aus Caulerpa-Algen zu entwickeln, mit einer Pilotproduktion, die für Ende 2026 geplant ist.

Nach Quelle: Aquakulturdominanz verdeckt die Wiederbelebung der Wildkaviarquoten

Im Jahr 2025 machte Zuchtrogen 92,82 % des Gesamtvolumens im Kaviarmarkt aus, angetrieben durch CITES-Beschränkungen für die Wildentnahme und Investitionen in Kreislaufaquakultursysteme in China, Europa und dem Nahen Osten. Wildkaviar aus regulierten Quoten wird bis 2031 voraussichtlich mit einer CAGR von 9,78 % wachsen, da die Kaspischen Staaten unter CITES-Überwachung vorsichtig Fischereien wiedereröffnen und jährliche Quoten von 50 bis 80 Tonnen anstreben, die zwischen Iran, Russland, Kasachstan, Aserbaidschan und Turkmenistan aufgeteilt werden. Im Jahr 2024 produzierte China schätzungsweise 260 Tonnen Zuchtkaviar, was 35 % der weltweiten Produktion entspricht, wobei Kaluga Queen 84 % seiner Produktion in die Europäische Union exportierte. Die Inbetriebnahme der weltgrößten Störfarm Vietnams im Jahr 2025 mit einer Kapazität von 1 Million Fischen zielt bis 2028 auf eine Jahresproduktion von 50 Tonnen ab und nutzt das tropische Klima, um die Wachstumsraten im Vergleich zu gemäßigten Anlagen um 20 % zu beschleunigen.

Emirates AquaTech in Abu Dhabi investierte über 100 Mio. USD in eine vertikal integrierte Anlage mit 300.000 Stören und einem Jahresziel von 35 Tonnen unter seiner Marke Yasa, mit ersten Lieferungen im Jahr 2024. Royal Caviar Company, ebenfalls in Abu Dhabi, meldete 18 Tonnen vor Ort und 124 Tonnen in Lieferverträgen, wobei die erste Charge 2012 geerntet wurde. Arctic Roe in Schweden, das 2019 mit kommerziellen Lieferungen begann, war Pionier beim nicht-letalen Melken und ermöglicht wiederholte Ernten über eine Lebensdauer von 10 Jahren. Wildkaviar erzielt einen Aufpreis von 30 % bis 50 % gegenüber Zuchtäquivalenten aufgrund wahrgenommener Authentizität, aber eine genetische Analyse aus dem Jahr 2023 ergab, dass 21 % des europäischen als Zucht deklarierten Kaviars von Wildstören stammte, was die Preisdifferenzierung untergräbt. CITES-Daten von 2000 bis 2015 zeigen, dass der Anteil der Aquakultur von 30 % auf 95 % gestiegen ist, wobei seit 2010 keine Exportquoten für gemeinsame Wildbestände veröffentlicht wurden, was den Zusammenbruch der Kaspischen Fischereien widerspiegelt.

Nach Vertriebskanal: Gastronomiestandorte übertreffen das Wachstum des Einzelhandels

Im Jahr 2025 entfielen auf Einzelhandelskanäle – Supermärkte, Fachgeschäfte und E-Commerce – 62,57 % des Umsatzes. Gastronomiestandorte wie Restaurants, Hotels und Fluggesellschaften werden jedoch bis 2031 im Kaviarmarkt voraussichtlich eine robuste Wachstumsrate von 10,36 % CAGR verzeichnen. Dieser Anstieg ist auf eine Erholung der Investitionsausgaben im Gastgewerbe und eine strategische Positionierung von Kaviar als Premium-Upsell durch Betreiber zurückzuführen. Im letzten Jahrzehnt stellte ein New Yorker Gastronom eine erhebliche Marktfragmentierung fest, wobei die Lieferantenbasis von „2 bis 3 Wettbewerbern auf 20 bis 30” angewachsen ist. Diese Expansion hat Köche in die Lage versetzt, Verträge direkt auszuhandeln und Großhandelsaufschläge zu umgehen. Im Dezember 2024 debütierte Caspian's Cocktails & Caviar im Caesars Palace Las Vegas mit einer Kaviarbar mit Paarungen, die von einem zertifizierten Sommelier zusammengestellt wurden. Unterdessen soll Cut Caviar im September 2025 im Mileo Hotel auf The Palm Dubai eröffnen und damit die Welle von 1.500 neuen Gastronomiestandorten nutzen, die in den ersten fünf Monaten des Jahres 2024 in Dubai entstanden sind.

Im Jahr 2025 verzeichnete Emirates Airlines einen Anstieg des Kaviarkonsums an Bord um 30 % im Jahresvergleich, wobei die Strecken London, Paris, Sydney und Moskau die Nachfrage anführten. Qatar Airways führte im August 2024 den Kaviarservice in der Business Class auf 13 Strecken ein, darunter prominent Doha–London, Doha–Paris und Doha–Sydney. Der E-Commerce gewinnt im Einzelhandelssektor rasch an Bedeutung, mit Plattformen wie Quince, das 2024 mit Online-Kaviarverkäufen zu 125 USD pro Dose für Royal Osetra startete, und Brooklyns Pearl Street Caviar, das eine Lieferung am nächsten Tag in den zusammenhängenden Vereinigten Staaten anbietet. Chinas Kühlketteninfrastruktur mit 230 Millionen Kubikmeter Kühllagerfläche und 432.000 temperaturgesteuerten Fahrzeugen bis 2023 hat die Same-Day-Lieferung in Städten der ersten Kategorie ermöglicht, wie vom USDA Ausländischen Agrardienst berichtet. Der 2024 finalisierte Blueprint der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für eine neue Ära der intelligenteren Lebensmittelsicherheit führt QR-Codes ein, die mit blockchain-verifizierten Erntedaten und CITES-Exportgenehmigungen verknüpft sind. Dies erhöht zwar die Compliance-Kosten, stärkt aber das Verbrauchervertrauen bei Online-Käufen erheblich.

Geografische Analyse

Im Jahr 2025 entfielen auf den Asien-Pazifik-Raum 35,43 % des globalen Kaviarmarktumsatzes, angetrieben durch Chinas Rolle als führender Produzent und wachsender Verbraucher. Kaluga Queen produziert jährlich 260 Tonnen, etwa 35 % des weltweiten Angebots, während chinesische Exporte 2023 276 Tonnen im Wert von 82,7 Mio. USD erreichten. Die EU bezog 2020 84 % ihrer Kaviarimporte aus China, was Pekings Dominanz in der Lieferkette unterstreicht. Thailands Königliches Projekt lancierte die Marke Silapacheep Caviar, die beim APEC-Gipfeltreffen der Staats- und Regierungschefs 2022 vorgestellt wurde und die heimische Produktion aufwertete. Japans Präfektur Miyazaki spricht wohlhabende Verbraucher mit lokal beschafftem Kaviar zu einem Preis von 12.000 JPY (80 USD) pro 20 Gramm an. Singapur dient als Vertriebszentrum für Südostasien und re-exportiert unter Kühlkettenprotokollen nach Indonesien, Malaysia und auf die Philippinen, mit einer Lieferzeit von 48 Stunden. Indien, ein aufstrebender Markt, verzeichnet Importe, die sich auf Fünf-Sterne-Hotels in Mumbai und Delhi konzentrieren, mit einem Pro-Kopf-Konsum, der 50-mal niedriger ist als in China, was langfristiges Potenzial signalisiert.

Europa wird bis 2031 voraussichtlich mit einer CAGR von 9,56 % wachsen, angeführt von traditionellen Märkten in Frankreich, Italien und Spanien, die Rahmenbedingungen für geschützte geografische Angaben nutzen. Frankreich, der größte Produzent von gezüchtetem Sibirischen Störkaviar, beliefert Michelin-Sterne-Restaurants über Sturia, mit Preisen von bis zu 1.000 EUR für 200 Gramm. Post-Brexit-Zollverzögerungen haben die britischen Logistikkosten um 10 % erhöht und Chancen für die heimische Aquakultur in Schottland und Wales geschaffen. Deutschland, der viertgrößte Importeur weltweit, verzeichnete 2024 bedeutende Importe, wobei Fachgeschäfte in Berlin und München 2024 ein Wachstum von 15 % meldeten. Belgien, ein Wiederausfuhrzentrum, erweiterte 2023 die Kühlkapazität des Antwerpener Hafens für den Umschlag von Luxusgütern.

Der Einzelhandelsumsatz in Nordamerika steigt, angeführt von den USA, mit einem Beitrag Kanadas. Tsar Nicoulais Übernahme von Sterling Caviar im Jahr 2024 konsolidierte 40 % der US-amerikanischen Zuchtproduktion und ermöglichte die Direktbelieferung von Whole Foods und Williams Sonoma. Mexikos Luxushotels in Cancún, Los Cabos und Mexiko-Stadt haben Kaviar als Signature-Amenity eingeführt, wobei die Importe 2024 laut dem mexikanischen Wirtschaftsministerium um 25 % im Jahresvergleich gestiegen sind. Der Nahe Osten und Afrika wachsen rasant, angetrieben durch ultra-vermögende Bevölkerungsgruppen und ein expandierendes Gastgewerbe. Emirates AquaTech in Abu Dhabi investierte über 100 Mio. USD in eine Anlage mit einem Jahresziel von 35 Tonnen unter seiner Marke Yasa. Dubai eröffnete Anfang 2024 1.500 Gastronomiestandorte, von denen viele Kaviar anbieten. Südafrika und Marokko erproben die Störaquakultur mit dem Ziel, bis 2028 jährlich 10 bis 15 Tonnen zu produzieren, obwohl die regulatorischen Rahmenbedingungen hinter CITES-konformen Märkten in Europa und Nordamerika zurückbleiben.

Wettbewerbslandschaft

Der globale Kaviarmarkt ist mäßig fragmentiert. Die fünf größten Produzenten – Kaluga Queen, Sturia, Agroittica Lombarda, Tsar Nicoulai und Petrossian – halten schätzungsweise einen Anteil von 40 %. Im letzten Jahrzehnt ist die Lieferantenbasis von 2–3 Wettbewerbern auf 20–30 angewachsen, wie ein New Yorker Gastronom feststellte. Dieser Wandel ist größtenteils auf Direktvertriebsplattformen und regionale Aquakulturvorhaben zurückzuführen, die etablierte Vertriebsnetzwerke herausfordern. Die Konsolidierung nimmt zu: Tsar Nicoulais Übernahme von Sterling Caviar im Jahr 2024 hat den größten US-amerikanischen Produzenten hervorgebracht, der Brüterei-, Aufzucht- und Verarbeitungsbetriebe nahtlos zusammenführt. Dieses Unternehmen beliefert nun Einzelhändler wie Whole Foods und Williams Sonoma. Technologische Fortschritte definieren Wettbewerbsmaßstäbe in der Kaviarindustrie neu. So senkt AZTIs DNA-basierte Geschlechtsbestimmung, die 2025 validiert wurde, die Aufzuchtkosten für Jungfische um 40 %. Unterdessen ermöglicht die nicht-letale Melktechnik von Arctic Roe aus Skandinavien wiederholte Ernten über ein Jahrzehnt und reduziert die effektiven Kosten pro Kilogramm um 25 %. Der Markt hat auch pflanzenbasierte Substitute als lukrative Möglichkeit im Blick. CaviArt dominiert und beliefert 70 %–80 % des dänischen Restaurantkaviars. Im Januar 2024 debütierte Modern Plant-Based Foods seinen veganen Kaviar und spricht damit flexitarische Verbraucher an, die Nachhaltigkeit über traditionelle Authentizität stellen. Südkoreas CellMEAT hat einen zellbasierten Osetra-Prototyp entwickelt, gestützt durch beeindruckende 8,1 Mio. USD in einer Series-A-Finanzierungsrunde. Sie errichten eine Anlage in Seoul mit einer Kapazität von 100 Kilogramm pro Tag, navigieren jedoch durch unsichere regulatorische Genehmigungszeiträume.

Neue Akteure machen von sich reden: Vietnams Störfarm mit einer Million Fischen und dem Ziel von 50 Tonnen Jahresproduktion bis 2028 wurde 2025 in Betrieb genommen. Unterdessen hat Emirates AquaTech 100 Mio. USD in eine Anlage in Abu Dhabi investiert, die Brüterei, Aufzucht, Verarbeitung und Einzelhandel unter der Marke Yasa integriert. Nicht alle etablierten Akteure florieren jedoch. Russische Produzenten haben einen drastischen Rückgang ihrer Exportvolumina erlebt, und Kaspische Wilderntegenossenschaften, die mit Bestandserschöpfung kämpfen, haben seit 2010 keine CITES-Quoten mehr gemeldet. Die universellen Kennzeichnungsvorschriften von CITES, die Artcode, Quelle, Herkunft, Jahr, Verarbeitercode und Loskennung vorschreiben, haben die Compliance-Kosten in der Kaviarindustrie um 8 %–12 % erhöht. Dennoch haben sie das Verbrauchervertrauen gestärkt und Barrieren für kleinere Betreiber errichtet, denen es an Rückverfolgbarkeit mangelt.

Die digitalen Rückverfolgbarkeitsvorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde aus dem Jahr 2024, Teil des Blueprints für eine neue Ära der intelligenteren Lebensmittelsicherheit, erfordern QR-Codes, die mit blockchain-verifizierten Erntedaten verknüpft sind, und engen den Markt weiter um vertikal integrierte Akteure ein. Diese Vorschriften, kombiniert mit technologischen Fortschritten und dem Aufstieg pflanzenbasierter und zellbasierter Alternativen, gestalten die Wettbewerbslandschaft neu. Da sich der Markt weiterentwickelt, sind Akteure mit robuster Rückverfolgbarkeitsinfrastruktur und innovativen Produktionsmethoden besser positioniert, um aufkommende Chancen zu nutzen und gleichzeitig den wachsenden Compliance-Anforderungen gerecht zu werden.

Führende Unternehmen der Kaviarindustrie

The Caviar Co.

L'Osage Caviar Company., Inc.

Black River Caviar

Russian Caviar House Company

Tsar Nicoulai Caviar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- April 2025: Ultra Fish Group übernahm Severny Kristall, einen Produzenten von gefrorenen, gekühlten, gesalzenen und getrockneten Fischprodukten, einschließlich Premium-Lachskaviar, wobei die Anlage in der Lage ist, täglich bis zu 20 Tonnen Fertigprodukte herzustellen, was die Verarbeitungskapazitäten und die Marktreichweite des Unternehmens stärkt.

- Februar 2025: Choice Holding hat Pläne angekündigt, in ein Aquakulturprojekt an der kasachischen Küste des Kaspischen Meeres zu investieren. Die Initiative zielt darauf ab, zwischen 100 und 600 Tonnen Stör und rund 100 Tonnen Kaviar jährlich zu produzieren.

- Februar 2025: Plaza Premium Group eröffnete Numero Uno Kaviar-Bars am Flughafen Dubai International und am Flughafen Zayed International. Diese luxuriösen kulinarischen Destinationen befinden sich in der Plaza Premium Lounge im Terminal 3 des Flughafens Dubai International und in der Pearl Lounge im Terminal A des Flughafens Zayed International.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Kaviarmarkt als Umsatz, der aus salzgepökeltem Rogen erzielt wird, der ausschließlich von Störarten stammt, ob in Aquakultur gezüchtet oder legal in der Wildnis gefangen, und in frischer, pasteurisierter oder gefrorener Form an Einzel-, Gastronomie- und Industriekäufer verkauft wird. Wir erfassen Werte in konstanten USD von 2024 über alle Lieferketten hinweg.

Ausschluss aus dem Geltungsbereich: Ersatzfischrogen (Lachs, Seehasenrogen, Kabeljau usw.) sowie pflanzenbasierter oder im Labor kultivierter „veganer Kaviar" sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Spezies

- Beluga

- Osetra

- Sevruga

- Sterlet

- Hackleback/Sonstiger Stör

- Sonstige Typen

- Form

- Frisch

- Gefroren

- Getrocknet/Gepresst/Pasteurisiert

- Quelle

- Zuchtrogen

- Wildfang

- Vertriebskanal

- Gastronomie

- Einzelhandel

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Peru

- Kolumbien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten Interviews mit Störzüchtern, Gourmet-Importeuren, Spitzengastronomie-Köchen und Fischereibehörden in Europa, Nordamerika, China und dem Golfraum durch. Nachfolgende Umfragen klärten Produktionskosten, Schwundraten, Menüdurchdringung und zulässige Kennzeichnungstoleranzen, wodurch wir Umrechnungsfaktoren verfeinern und Informationslücken schließen konnten.

Desk Research

Mordor-Analysten sichteten zunächst offene Datensätze wie FAO-Aquakulturproduktion, UN Comtrade-HS-Codes für Störrogen, CITES-Exportgenehmigungen, Eurostat-Außenfischereistatistiken und USDA-Importbulletins, die artspezifische Produktions- und Handelsströme verankern. Ergänzender Kontext wurde von der Federation of European Aquaculture Producers, Luxus-Lebensmittel-Fachzeitschriften und begutachteten Studien zu Pökelausbeuten und Preisbenchmarks gewonnen.

Anschließend wurden Unternehmensberichte, Preislisten von Gourmet-Einzelhändlern und Investorenpräsentationen ausgewertet, um durchschnittliche Verkaufspreise zu benchmarken, während D&B Hoovers und Dow Jones Factiva finanzielle Hinweise zu führenden Verarbeitern und Distributoren lieferten. Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche Referenzen halfen uns bei der Validierung von Datenpunkten und inhaltlichen Nuancen.

Marktgrößenbestimmung & Prognose

Eine Top-down-Produktions- und Handelsrekonstruktion lieferte den anfänglichen Nachfragepool für 2025; die Gesamtwerte wurden durch selektive Bottom-up-Lieferantenzusammenführungen und Menükanalprüfungen bestätigt. Das Modell wurde mit Lebendbiomasseschätzungen, genehmigten Erntequoten, durchschnittlichem Rogenertrag pro Kilogramm, Eindringtiefe von Luxushotelgerichten und inflationsbereinigten Einzel-ASPs gespeist. Fehlende handwerkliche Volumina wurden durch triangulierte Importrechnungen und Fährrouten-Versandprotokolle überbrückt.

Multivariate Regression kombiniert mit ARIMA-Glättung projizierte jeden Treiber bis 2030, und eine Szenarioanalyse bewertete die Auswirkungen strengerer CITES-Quoten oder einer schnelleren Übernahme von Aquakulturtechnologien.

Datenvalidierung & Aktualisierungszyklus

Unsere Analysten benchmarken Ergebnisse anhand von Luxusgüterindizes und Exporterlösen; Anomalien lösen eine erneute Einbindung von Experten vor der Freigabe aus.

Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie Krankheitsausbrüchen oder Handelsverboten, und ein Analyst überprüft jede Berechnung vor der Kundenlieferung.

Warum Mordors Kaviar-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Definitionen, Preisebenen und Aktualisierungsrhythmen anwenden. Laut Mordor Intelligence schafft die strikte Einbeziehung ausschließlich von Stör abgeleiteten Rogens und jährliche Datenaktualisierungen eine engere Basislinie.

Wesentliche Lücken entstehen, wenn andere Studien Nicht-Stör-Eier einbeziehen, Großhandels- statt Einzelhandelsaufschläge anwenden oder Währungsumrechnungen auf dem Stand von 2024 einfrieren. Mordors hybride Top-down- und Bottom-up-Überkreuzvalidierung sowie die rollende Aktualisierung mildern diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 412,65 Millionen (2025) | Mordor Intelligence | |

| USD 448,6 Millionen (2024) | Global Consultancy A | Enthält Nicht-Stör-Rogen und Gourmet-Kondimente, älteres Basisjahr |

| USD 394,5 Millionen (2024) | Industry Database B | Verwendet Zollwerte ohne Kanalaufschläge und setzt einen einheitlichen ASP voraus |

Diese Vergleiche zeigen, dass Mordors disziplinierte Bereichskontrolle, Variablenauswahl und jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kaviarmarkt im Jahr 2026?

Die Größe des Kaviarmarktes wird voraussichtlich von 415,03 Mio. USD im Jahr 2025 auf 446,90 Mio. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,25 % über den Zeitraum 2026–2031 einen Wert von 664,33 Mio. USD erreichen.

Welche Region erzielt den höchsten Umsatz im Kaviarmarkt?

Der Asien-Pazifik-Raum entfällt auf 35,43 % des Umsatzes im Jahr 2025, angetrieben durch Chinas Produktionsumfang und fortschrittliche Kühlketteninfrastruktur.

Welche Spezies führt den globalen Umsatz an?

Beluga hielt 2025 einen Kaviarmarktanteil von 36,96 %, dank seiner Seltenheit und hohen Preisprämie.

Warum gewinnen gefrorene Formate an Bedeutung?

Die Hochdruckverarbeitung verlängert die Haltbarkeit auf 21 Tage, ohne die Textur zu beeinträchtigen, und unterstützt eine CAGR von 10,03 % für gefrorene Produkte bis 2031.

Wie beeinflussen Fluggesellschaften die Nachfrage?

Premium-Fluggesellschaften wie Emirates und Qatar Airways haben den Kaviarservice auf Langstreckenrouten eingeführt und damit 2025 zu einem Anstieg des Kaviarkonsums an Bord um 30 % beigetragen.

Was ist die größte Herausforderung für das Wildkaviarangebot?

Anhaltende illegale Wilderei in den Regionen Kaspisches Meer und Donau untergräbt die Nachhaltigkeit und schränkt die Ausweitung legaler Quoten trotz robuster Nachfrage ein.

Seite zuletzt aktualisiert am: