Europa Konfitüren-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 3.11 Milliarden US-Dollar |

| Marktgröße (2031) | 3.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Konfitüren-Markt Analyse von Mordor Intelligence

Die Größe des Fruchtteemarktmarktes wird voraussichtlich von 3,05 Milliarden USD im Jahr 2025 auf 3,11 Milliarden USD im Jahr 2026 steigen und bis 2031 3,26 Milliarden USD erreichen, mit einem CAGR von 3,26 % über den Zeitraum 2026–2031. Der europäische Markt für Fruchtaufstriche wird durch eine deutliche Bewegung hin zu Premiumprodukten gestützt, da Marmeladen, Gelees und Konfitüren zunehmend auf der Grundlage von Fruchtqualität, Herkunft und Markenvertrauen und nicht nur nach dem Preis verkauft werden. Ein wesentlicher regulatorischer Wandel gestaltet die Kategorie ebenfalls neu, da die EU-Richtlinie 2024/1438 den Mindestfruchtgehalt für Standard- und Extramarmeladen angehoben hat, was den Reformulierungsaufwand für Marken- und Handelsmarkenportfolios erhöht hat. Diese Änderung begünstigt Unternehmen mit starken Fruchtbeschaffungsnetzwerken und etablierten Lieferantenbeziehungen, während sie mehr Druck auf Hersteller ausübt, die auf konzentratreiche Formulierungen angewiesen sind. Der europäische Markt für Fruchtaufstriche verzeichnet auch eine stärkere Aktivität in den Bereichen Bio, Premium und Online-geführte Nischen, was die Lücke zwischen preisorientierten Produkten und höhermargigen Spezialangeboten vergrößert. Im Prognosezeitraum werden Unternehmen, die Zutatenqualität, glaubwürdige Compliance und Verpackungsentscheidungen kombinieren, die eine Premium-Positionierung unterstützen, voraussichtlich die stärkste Position halten.

Wichtigste Erkenntnisse des Berichts

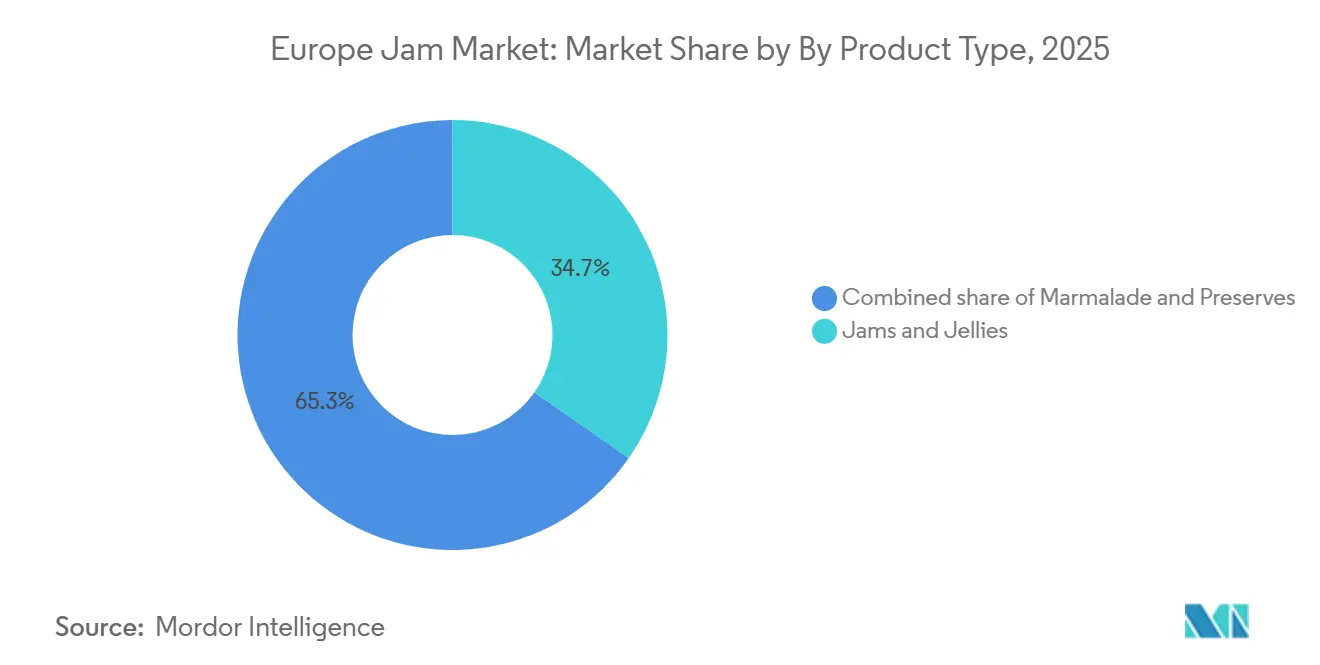

- Nach Produkttyp hielten Marmeladen und Gelees im Jahr 2025 mit 34,7 % den größten Marktanteil, während Konfitüren bis 2031 mit einem CAGR von 4,2 % wachsen sollen.

- Nach Zutatenkategorie machten konventionelle Fruchtaufstriche im Jahr 2025 86,4 % des Marktes aus, während Bio-Produkte bis 2031 mit einem CAGR von 5,65 % expandieren sollen.

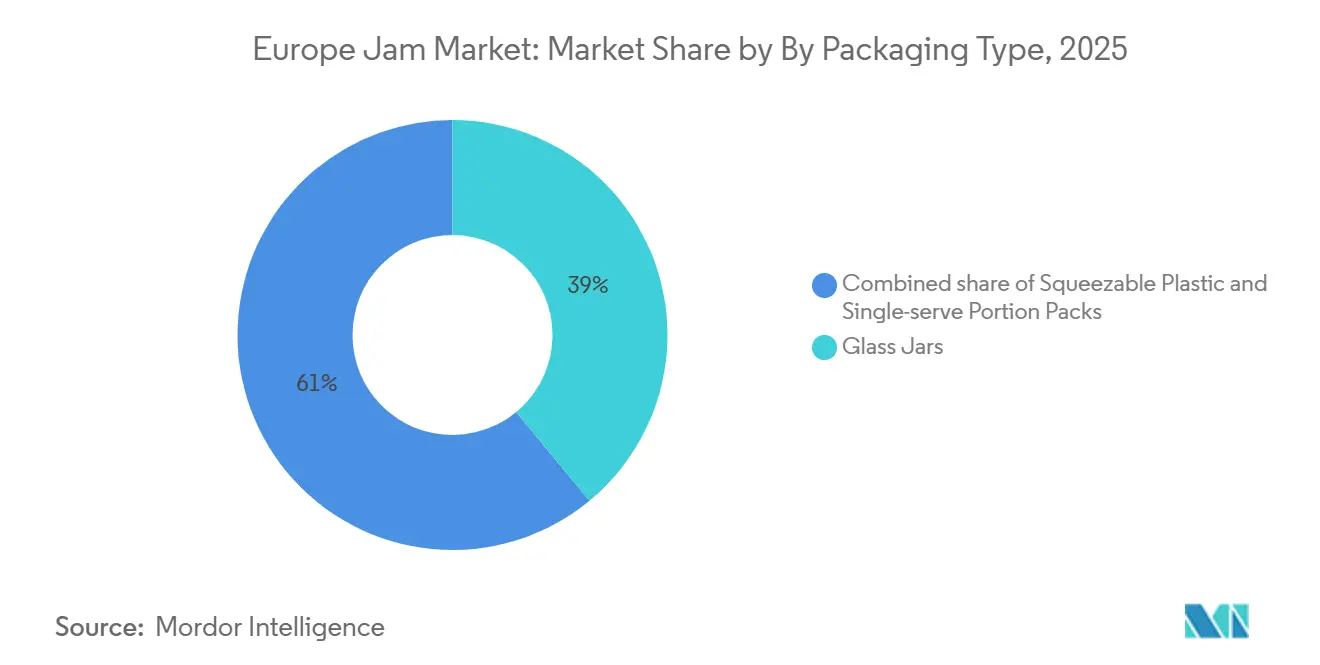

- Nach Verpackungstyp erfassten Glasgläser im Jahr 2025 39,0 % der Größe des europäischen Marktes für Fruchtaufstriche, während Einzelportionspackungen bis 2031 mit einem CAGR von 4,8 % wachsen sollen.

- Nach Vertriebskanal repräsentierten Supermärkte/Hypermärkte im Jahr 2025 40,5 % des Marktes, während Online-Einzelhandelsgeschäfte bis 2031 mit einem CAGR von 5,1 % wachsen sollen.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 mit 36,3 % den größten Marktanteil am europäischen Markt für Fruchtaufstriche, während Deutschland bis 2031 mit einem CAGR von 4,8 % expandieren soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Europa Konfitüren-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Premium-Fruchtaufstrichen | +0.8% | Vereinigtes Königreich, Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Clean-Label-Reformulierung im Handelsmarken-Einzelhandel | +0.6% | EU-weit, am stärksten in Deutschland, den Niederlanden und Schweden | Mittelfristig (2–4 Jahre) |

| Wachstum beim Frühstücks-, Snack- und Unterwegskonsum | +0.5% | Vereinigtes Königreich, Frankreich, Polen, Belgien | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Commerce und von DTC-Spezialmarken | +0.6% | Vereinigtes Königreich, Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Zuckerreduzierung und fruchtbetonte Innovation | +0.5% | Deutschland, Vereinigtes Königreich, Skandinavien | Langfristig (≥ 4 Jahre) |

| Exportgetriebene Markenexpansion von traditionsreichen europäischen Herstellern | +0.4% | Frankreich, Italien, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premium-Fruchtaufstrichen

Premium-Fruchtaufstriche sind nicht mehr auf kleine Spezialgeschäfte beschränkt und haben nun eine breitere Präsenz in Mainstream-Lebensmittelgeschäften im Vereinigten Königreich, Deutschland und Frankreich. Verbraucher achten stärker auf die Fruchtherkunft, die Transparenz der Zutaten und die Zubereitungsmethoden, was die Nachfrage nach Produkten erhöht hat, die Authentizität signalisieren. Dieser Wandel bewegt traditionelle Marmeladen- und Konfitürenlinien in einen stärker markenbezogenen und differenzierten Bereich, in dem Hersteller auf Qualitätsmerkmale und Produktgeschichten statt allein auf den Preis setzen. Hero Group erklärte in seinem Jahresbericht 2025, dass Deutschland das Volumen durch Premium-Saisongeschmacksaktionen unterstützte, und das Unternehmen führte 2026 neue Premium-Sorten in mehreren europäischen Märkten ein.

Clean-Label-Reformulierung im Handelsmarken-Einzelhandel

Die EU-Richtlinie 2024/1438 erhöhte den Mindestfruchtgehalt für Standardmarmeladen von 350 g auf 400 g pro Kilogramm und für Extramarmeladen von 450 g auf 500 g pro Kilogramm, mit Wirkung ab dem 14. Juni 2026. Diese Änderung hat den Spielraum für Hersteller eingeschränkt, die höhere Zuckeranteile zur Steuerung von Textur und Kosten verwendeten. Sie treibt auch Marken- und Handelsmarkenlieferanten zu einfacheren Zutatenlisten und höherem Fruchtgehalt. Als Vorreiter wird Deutschlands Bio-Lebensmittelumsatz laut Bund Ökologische Lebensmittelwirtschaft voraussichtlich im Jahr 2024 einen bemerkenswerten Wert von 17 Milliarden EUR erreichen[1]Quelle: Bund Ökologische Lebensmittelwirtschaft (BÖLW), Ökologische Lebensmittelwirtschaft - Branchenreport 2025,

boelw.de. Einzelhändler können die Compliance als Qualitätsmerkmal für ihre Eigenmarken nutzen, was den Standard in der gesamten Kategorie anhebt. Im europäischen Markt für Fruchtaufstriche macht dies Beschaffungsstärke und Formulierungskompetenz wichtiger als in früheren Jahren.

Wachstum beim Frühstücks-, Snack- und Unterwegskonsum

Das Frühstück bleibt der wichtigste Verwendungsanlass für Fruchtaufstriche und gibt der Kategorie eine stabile Basis, auch wenn sich die Essgewohnheiten weiter verändern. Gleichzeitig verlagert sich die Nutzung über den häuslichen Frühstückstisch hinaus in Snack- und Convenience-Anlässe. Portionskontrollierte Formate helfen Marken, in Umgebungen zu konkurrieren, in denen Benutzerfreundlichkeit genauso wichtig ist wie Geschmack. Dazu gehören Hotels, Cafés und andere Foodservice-Standorte, die Konsistenz und Abfallkontrolle schätzen. Eurostat berichtete, dass 77 % der EU-Internetnutzer im Jahr 2024 Waren online kauften, was auf eine Verbraucherbasis hinweist, die sowohl digital aktiv als auch offen für Lebensmitteleinkaufsmuster ist, die Tradition mit Convenience verbinden – ein Wettbewerbsvorteil[2]Quelle: Eurostat, "Online Shopping in the EU Keeps Growing," Eurostat, ec.europa.eu.

Expansion des E-Commerce und von DTC-Spezialmarken

Der digitale Einzelhandel eröffnet kleineren und spezialisierten Marken einen klareren Weg in die nationale und grenzüberschreitende Nachfrage. Das ist in einer Kategorie wichtig, in der der Zugang zu Supermarktregalen traditionell schwierig und teuer war. Online-Kanäle ermöglichen es Premium- und Handwerksherstellern, festere Preise zu halten und Beschaffungsgeschichten detaillierter zu kommunizieren. Sie erleichtern auch den Aufbau von Wiederholungskaufmodellen und direkten Verbraucherbeziehungen. E-commerce Europe berichtete, dass der europäische B2C-E-Commerce im Jahr 2024 um 7 % gewachsen ist, was den allgemeinen Wandel hin zu digitalem Entdeckungs- und Kaufverhalten unterstützt, das den europäischen Markt für Fruchtaufstriche beeinflusst.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck durch Zucker- und Kalorienreduzierungstrends | -0.4% | Nord- und Westeuropa, Vereinigtes Königreich, Deutschland, Skandinavien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Substitute wie Nussbutter und herzhafte Aufstriche | -0.4% | Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch Handelsmarken im Masseneinzelhandel | -0.3% | EU-weit, am stärksten in Frankreich, Deutschland, Spanien | Mittelfristig (2–4 Jahre) |

| Volatilität der saisonalen Fruchtversorgung und Empfindlichkeit gegenüber Inputkosten | -0.3% | Spanien, Italien, Polen, EU-weite nachgelagerte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck durch Zucker- und Kalorienreduzierungstrends

Die wachsende Besorgnis über den Zuckerkonsum stellt eine anhaltende Herausforderung für konventionelle Fruchtaufstriche dar. Das Problem ist am stärksten bei Verbrauchern ausgeprägt, die aktiv Etiketten vergleichen und nach Produkten suchen, die zu umfassenderen Gesundheitszielen passen. Viele Standard-Marmeladen-Formate können nicht schnell verändert werden, da Zucker sowohl die Struktur als auch die Süße beeinflusst. Das erhöht die Entwicklungskosten und macht die Reformulierung mit reduziertem Zuckergehalt für Massenmarkthersteller schwieriger. Im europäischen Markt für Fruchtaufstriche wird dieser Druck voraussichtlich die Lücke zwischen Premium-Marken, die in Rezeptentwicklung investieren können, und Anbietern mit niedrigeren Margen, die dies nicht können, vergrößern.

Wettbewerb durch Substitute wie Nussbutter und herzhafte Aufstriche

Fruchtaufstriche stehen vor einem direkteren Wettbewerb durch Produkte, die sowohl Frühstücks- als auch Snack-Anlässe bedienen können. Nussbutter und herzhafte Aufstriche profitieren von einer breiteren Mahlzeitenverwendung und von stärkeren Verbindungen zu Protein, gesunden Fetten oder funktionalem Essen. Traditionelle Marmeladen behalten zwar einen klaren Platz beim süßen Frühstück, sind aber in anderen Situationen weniger flexibel. Das macht es schwieriger, Regalfläche und Verbraucheraufmerksamkeit in Geschäften zu schützen, in denen die Aufstrichkategorien immer voller werden. Marken, die sich nicht in hybride oder angrenzende Formate ausdehnen, riskieren, einen Teil des Wachstums zu verlieren, das in das breitere Snackverhalten übergeht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Marmeladen und Gelees verankern die Volumenbasis

Marmeladen und Gelees hielten im Jahr 2025 34,7 % des Marktes und blieben damit das größte Produktsegment im europäischen Markt für Fruchtaufstriche. Ihre Position spiegelt den täglichen Haushaltsgebrauch, die breite Einzelhandelspräsenz und niedrigere Einstiegspreise als bei Premium-Formaten wider. Diese Produkte sind den Verbrauchern in den wichtigsten europäischen Ländern vertraut, und diese Vertrautheit hält das Volumen stabil. Die Geschmacksbreite unterstützt diese Position ebenfalls, wobei die Kernfruchtvarietäten weiterhin den Großteil der Regalbewegung tragen. Orangenmarmelade bleibt geografisch stärker konzentriert, mit stärkerer kultureller Relevanz im Vereinigten Königreich und ausgewählten Teilen Südeuropas.

Konfitüren sollen bis 2031 mit einem CAGR von 4,2 % wachsen, was sie zum am schnellsten wachsenden Produkttyp in dieser Kategorie macht. Das Segment profitiert vom Premium-Wandel, da ganze oder geschnittene Fruchtstücke Qualität und geringere Verarbeitungsintensität signalisieren. Es ist auch auf die Richtung eines höheren Fruchtgehalts ausgerichtet, die durch die EU-Richtlinie 2024/1438 vorgegeben wird. Innerhalb der europäischen Fruchtaufstrichsbranche versetzt dies Konfitüren in eine starke Position, in der Produktform, Compliance und Premium-Preisgestaltung in dieselbe Richtung wirken.

Nach Zutatenkategorie: Konventionelle Dominanz verdeckt Bio-Beschleunigung

Konventionelle Fruchtaufstriche machten im Jahr 2025 86,4 % des europäischen Marktes für Fruchtaufstriche aus, was zeigt, wie fest die Kategorie noch auf der Mainstream-Einzelhandelsnachfrage beruht. Diese große Basis wird durch Preiszugänglichkeit, etablierte Regalarchitektur und langjährige Produktionssysteme gestützt, die auf konventioneller Fruchtbeschaffung aufgebaut sind. Die Handelsmarkenpräsenz ist auch im konventionellen Segment stärker, insbesondere in großen Lebensmittelmärkten wie Deutschland, Frankreich und Spanien. Konventionelle Produkte profitieren zudem von einer breiteren Geschmacks- und Formatauswahl, was ihnen hilft, ihre Volumenführerschaft zu behalten. Infolgedessen bleibt das konventionelle Segment das Volumenrückgrat des europäischen Marktes für Fruchtaufstriche, auch wenn die Verbraucherpräferenzen selektiver werden.

Bio-Fruchtaufstriche sollen bis 2031 mit einem CAGR von 5,65 % expandieren, was Bio zum am schnellsten wachsenden Zutatensegment macht. Das Wachstum ist mit einer klareren Nachfrage nach zertifizierter Beschaffung, kürzeren Zutatenlisten und Produkten verbunden, die Vertrauen direkter kommunizieren. Dieser Wandel passt auch zur breiteren Clean-Label-Richtung, die in europäischen Lebensmittelkategorien zu beobachten ist. Die Größe des europäischen Marktes für Fruchtaufstriche für Bio-Varianten steigt daher schneller als der Rest der Kategorie, obwohl das Segment noch von einer kleineren Basis ausgeht. Bio-Produkte sind gut positioniert, wo Regulierung, Transparenzerwartungen und Premium-Einzelhandelspositioning gleichzeitig wichtiger werden.

Nach Verpackungstyp: Glasgläser führen, da Premium-Positionierung zentral bleibt

Glasgläser erfassten im Jahr 2025 39,0 % des Marktes und gaben ihnen die führende Verpackungsposition im europäischen Markt für Fruchtaufstriche. Ihre Stärke ergibt sich aus einer klaren Verbindung mit Produktqualität, Regalsichtbarkeit und vertrauenswürdiger Lebensmittelpräsentation. Glas passt auch zum Premium-Image, das viele führende Marmeladen- und Konfitürenmarken projizieren möchten. Dies hält es sowohl für Marken- als auch für Spezialangebote relevant, auch wenn sich die Verpackungsoptionen weiter diversifizieren. Der Marktanteil des europäischen Marktes für Fruchtaufstriche, der mit Glas verbunden ist, bleibt stark, weil dieses Format gut an dem Punkt funktioniert, an dem Präsentation, wahrgenommene Qualität und Markenidentität zusammentreffen.

Einzelportionspackungen sollen bis 2031 mit einem CAGR von 4,8 % wachsen, was sie zum am schnellsten wachsenden Verpackungsformat macht. Ihre Hauptunterstützung kommt von Hotels, Fluggesellschaften, Cafés und institutioneller Gastronomie, wo Hygiene, Konsistenz und Arbeitseffizienz wichtig sind. Portionskontrolle reduziert auch Abfall und unterstützt die Markenpräsentation in gastorientierten Umgebungen. Gleichzeitig stehen Lieferanten unter Druck, diese Packungen mit den Recycling- und Verpackungs-Compliance-Erwartungen in Europa in Einklang zu bringen. Der Rollout leichterer Gläser von Hero Group im Jahr 2025 zeigt auch, dass Verpackungsentscheidungen zu einem strategischen Hebel sowohl für die Kostenkontrolle als auch für die Nachhaltigkeitsleistung werden.

Nach Vertriebskanal: Supermärkte halten den Kern, während Online die Entdeckung verbessert

Supermärkte/Hypermärkte repräsentierten im Jahr 2025 40,5 % des Vertriebs und blieben damit der führende Weg zum Markt für den europäischen Markt für Fruchtaufstriche. Der Kanal bleibt wichtig, weil Fruchtaufstriche noch eng mit dem regulären Lebensmitteleinkauf verbunden sind. Er profitiert von hoher Regalsichtbarkeit, Promotionsunterstützung und starker Handelsmarkenbeteiligung. Große Einzelhandelsketten haben auch eine starke Verhandlungsmacht, insbesondere in Ländern, in denen Discountformate das Preisverhalten prägen. Dies hält Supermärkte für die Volumenbewegung zentral, auch wenn sich der breitere Kanalmix zu verändern beginnt.

Online-Einzelhandelsgeschäfte sollen bis 2031 mit einem CAGR von 5,1 % wachsen, was sie zum am schnellsten wachsenden Vertriebskanal macht. Der Kanal ist besonders nützlich für handwerkliche, Bio- und Premium-Marken, die direkten Zugang zu Verbrauchern wünschen, ohne sich vollständig auf Supermarktlistungen zu verlassen. Er unterstützt auch eine bessere Kommunikation über Beschaffung, Geschmack und Markenerbe als physische Regalschilder bieten können. E-commerce Europe berichtete von einer anhaltenden Expansion im europäischen B2C-E-Commerce im Jahr 2024, was diesen Wandel im Kaufverhalten unterstützt. Für den europäischen Markt für Fruchtaufstriche verändert der Online-Einzelhandel, wie Verbraucher Nischenmarken entdecken und wie kleinere Hersteller nationale Reichweite aufbauen.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 mit 36,3 % den größten nationalen Marktanteil am europäischen Markt für Fruchtaufstriche. Diese Führungsposition spiegelt starke Frühstücksgewohnheiten, etablierte Verwendungsanlässe wie Toast und Nachmittagstee sowie eine ausgereifte Markenkultur für Konfitüren wider. Traditionsmarken bleiben im Vereinigten Königreich wichtig, weil sie einen Premium-Referenzpunkt sowohl für den Einzelhandel als auch für den Foodservice bieten. Frankreich bleibt ebenfalls ein wichtiger Konsummarkt, während Italien und Spanien sowohl als Verbrauchsländer als auch als Produktionsstätten für fruchtbasierte Produkte von Bedeutung sind. Zusammen halten diese westeuropäischen Märkte einen großen Teil des europäischen Marktes für Fruchtaufstriche auf Tradition, Einzelhandelstiefe und Produktvertrautheit ausgerichtet.

Deutschland soll bis 2031 mit einem CAGR von 4,8 % wachsen und ist damit die am schnellsten wachsende Geografie im europäischen Markt für Fruchtaufstriche. Die Nachfrage dort wird durch starkes Interesse an Bio-Zertifizierung, klarer Zutatenbeschaffung und Verpackung gestützt, die Nachhaltigkeitserwartungen erfüllt. Hero Group identifizierte Deutschland als einen wichtigen Wachstumsmarkt für natürliche Aufstriche, wobei Premium-Saisongeschmacksaktivitäten Volumen und Sichtbarkeit unterstützen. Die Niederlande, Belgien und Schweden sind in absoluten Zahlen kleiner, zeigen aber ähnliche Präferenzen für Clean-Label- und Premium-Angebote. Diese Märkte bieten einen logischen nächsten Schritt für Hersteller, die die Premium-Positionierung über die größten westeuropäischen Länder hinaus ausweiten möchten.

Polen und die breitere Gruppe Mittel- und Osteuropas bringen eine andere Mischung aus Kosten-, Angebots- und Nachfragefaktoren in den europäischen Markt für Fruchtaufstriche. Polen ist nicht nur als Verbrauchermarkt, sondern auch als Fruchtverarbeitungszentrum wichtig, das breitere regionale Lieferketten unterstützt. Das gibt Herstellern einen Weg, Rohstoffkosten zu managen und gleichzeitig die westeuropäische Nachfrage zu bedienen. Russland hat einen komplizierteren Weg eingeschlagen, da frühere geopolitische Störungen und Importbeschränkungen das Handelsumfeld verändert haben. Die Übernahme von Eurohansa Toruń durch Orkla Food Ingredients spiegelt den strategischen Wert mittel- und osteuropäischer Verarbeitungsanlagen für Unternehmen wider, die eine effizientere regionale Produktionsbasis anstreben.

Wettbewerbslandschaft

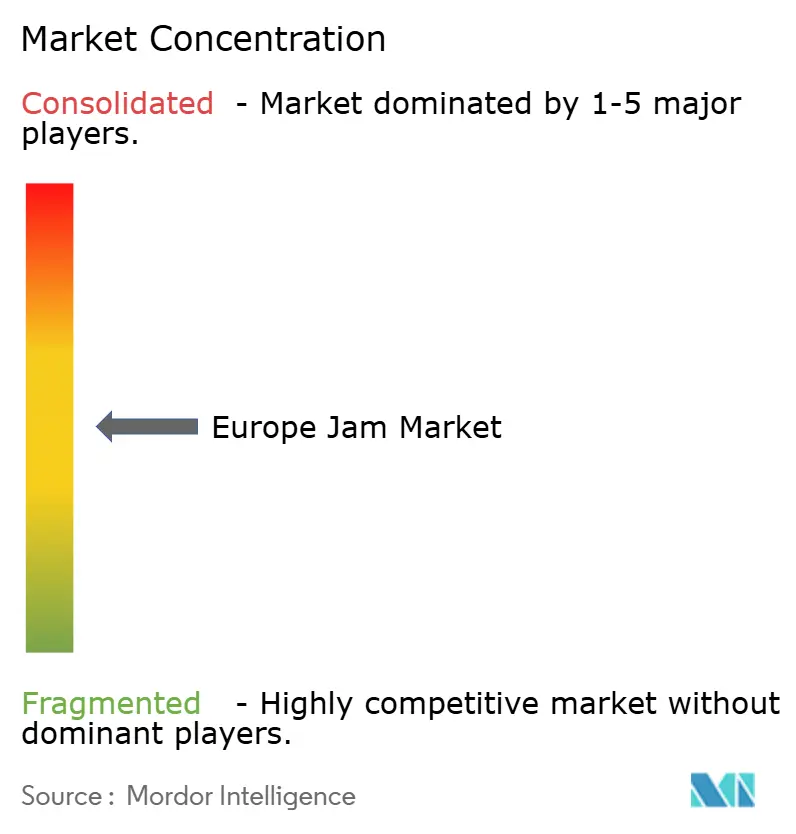

Der europäische Markt für Fruchtaufstriche ist mäßig konzentriert, wobei eine kleine Gruppe großer Traditionsanbieter eine sichtbare regionale Stärke neben einer langen Reihe von handwerklichen, Bio- und Handelsmarkenlieferanten hält. Der Wettbewerb wird weniger durch direkte Preiskriege als durch Markengeschichte, Einzelhändlerbeziehungen und Produktionsreichweite geprägt. Andros Group, Hero Group und Zentis bilden einen Teil der führenden Ebene, während andere Hersteller durch regionale Tiefe oder Spezialpositionierung konkurrieren. Diese Struktur bedeutet, dass der europäische Markt für Fruchtaufstriche noch Raum für kleinere Neueinsteiger hat, aber Skalierung und vertrauenswürdige Beschaffung bleiben schwer zu übertreffende Vorteile.

Große Unternehmen nutzen Akquisitionen und Portfoliobewegungen, um Positionen in bestimmten Ländern und Kanälen zu stärken. Hero Group übernahm im Mai 2025 die vollständige Kontrolle über MadreNatura, sein italienisches Gemeinschaftsunternehmen für Babynahrung, das zuvor zu 50 % von Angelini Holding gehalten wurde, und festigte damit seine Präsenz in Italien im Rahmen seiner Wachstumsstrategie für Baby- und Kleinkindnahrung sowie natürliche Aufstriche. Orkla Food Ingredients erweiterte auch seinen Fußabdruck bei Fruchtzubereitungen durch die Übernahme von Eurohansa Toruń in Polen, was seine Fähigkeit unterstützt, sowohl Einzelhandels- als auch Industriekunden von einer stärkeren regionalen Basis aus zu bedienen. Diese Schritte zeigen, dass Skalierung noch durch gezielte Deals und nicht durch breite preisgetriebene Expansion aufgebaut wird. Im europäischen Markt für Fruchtaufstriche ist der Besitz von Versorgung, Verarbeitung und lokalem Marktzugang weiterhin wichtiger als einfaches Volumenwachstum.

Verpackung und Betriebseffizienz werden ebenfalls zu klareren Wettbewerbspunkten. Hero Group reduzierte das Gewicht seiner 340-g-Marmeladengläser im Jahr 2025 um 13 %, mit prognostizierten Einsparungen von 700 Tonnen CO2e im ersten Jahr[3]Quelle: Hero Group, "Light-Weight Glass for Our Jam Products," Hero Group, hero-group.ch. Diese Art von Maßnahme verbessert die Logistikökonomie und unterstützt gleichzeitig Nachhaltigkeitsziele. Sie zeigt auch, wie führende Marken operative Änderungen nutzen, um Margen zu schützen, ohne die Produktpositionierung zu schwächen. Im gesamten europäischen Markt für Fruchtaufstriche werden Unternehmen, die Premium-Image, regulatorische Bereitschaft und Versorgungsdisziplin kombinieren können, voraussichtlich in der stärksten Wettbewerbsposition sein.

Branchenführer im Europa Konfitüren-Markt

Valeo Foods

Zentis GmbH & Co. KG

Andros Group

Hero Group

Orkla ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Fearne & Rosie, eine im Vereinigten Königreich ansässige Marmeladenmarke, hat ihre Erdbeer-Konfitüren-Reihe mit reduziertem Zuckergehalt durch eine breitere Distribution in Tesco-Filialen ausgeweitet. Diese Entwicklung unterstreicht die wachsende Nachfrage von Verbrauchern und Einzelhändlern nach zuckerarmen Aufstrichen und hat zum rasanten Umsatzwachstum der Marke im britischen Marmeladenmarkt beigetragen.

- April 2025: Hero Group übernahm die vollständige Kontrolle über MadreNatura, sein italienisches Gemeinschaftsunternehmen für Babynahrung, das zuvor zu 50 % von Angelini Holding gehalten wurde, und festigte damit seine Präsenz auf dem italienischen Markt als Teil der Wachstumsstrategie für Baby- und Kleinkindnahrung sowie natürliche Aufstriche.

- Mai 2025: Hero Group führte neu gestaltete, leichtere 340-g-Glasmarmeladengläser in mehreren europäischen Märkten ein und nutzte dabei digitale Zwillingsmodellierung mit Künstlicher Intelligenz, um das Glasgewicht um 13 % zu reduzieren, mit prognostizierten CO2e-Einsparungen von 700 Tonnen im ersten Jahr und Plänen zur Ausweitung auf weitere Formate und Märkte.

Berichtsumfang des Europa Konfitüren-Marktes

Marmelade ist ein süßes Lebensmittelprodukt, das durch Kochen von Früchten mit Zucker hergestellt wird, bis eine dicke, streichfähige Konsistenz erreicht ist. Sie wird häufig als Belag oder Füllung für Brot, Toast, Gebäck und Desserts verwendet. Die Früchte werden typischerweise zerdrückt oder gehackt, sodass die natürlichen Aromen, Farben und Pektine sich beim Kochen mit Zucker verbinden, um eine glatte oder leicht strukturierte Konsistenz zu erzeugen. Der Bericht über den Europa Marmeladenmarkt ist nach Produkttyp, Kategorie, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Marmeladen und Gelees, Orangenmarmelade und Konfitüren segmentiert. Nach Kategorie ist der Markt in konventionell und biologisch segmentiert. Nach Verpackungstyp ist der Markt in Glasgläser, quetschbare Kunststoffverpackungen und Einzelportionspackungen segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Konfitüren und Gelees |

| Marmelade |

| Fruchtaufstriche |

| Konventionell |

| Bio |

| Glasgläser |

| Quetschbare Kunststoffverpackung |

| Einzelportionspackungen |

| Supermärkte/Verbrauchermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Russland |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Konfitüren und Gelees |

| Marmelade | |

| Fruchtaufstriche | |

| Nach Kategorie | Konventionell |

| Bio | |

| Nach Verpackungstyp | Glasgläser |

| Quetschbare Kunststoffverpackung | |

| Einzelportionspackungen | |

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Europa Konfitüren-Markt im Jahr 2025?

Die Größe des europäischen Marmeladenmarktes erreichte im Jahr 2025 3,05 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für Marmeladen in Europa bis 2031?

Der Markt soll mit einem CAGR von 3,26 % expandieren und bis 2031 einen Wert von 3,67 Milliarden USD erreichen.

Welches Land ist der am schnellsten wachsende Markt für Konfitüren in Europa?

Deutschland wird voraussichtlich mit dem höchsten CAGR von 4,80 % bis 2030 wachsen, bedingt durch eine starke Bio-Akzeptanz und Nachfrage nach umweltfreundlichen Verpackungen.

Wie verändert der Online-Einzelhandel den Markenzugang in Europa?

Online-Einzelhandelsgeschäfte sollen bis 2031 mit einem CAGR von 5,1 % wachsen, was Nischen- und Premium-Marken hilft, Käufer zu erreichen, ohne sich ausschließlich auf den Zugang zu Supermarktregalen verlassen zu müssen.

Seite zuletzt aktualisiert am: