Marktgröße und Marktanteil für Knochentransplantate und -substitute

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

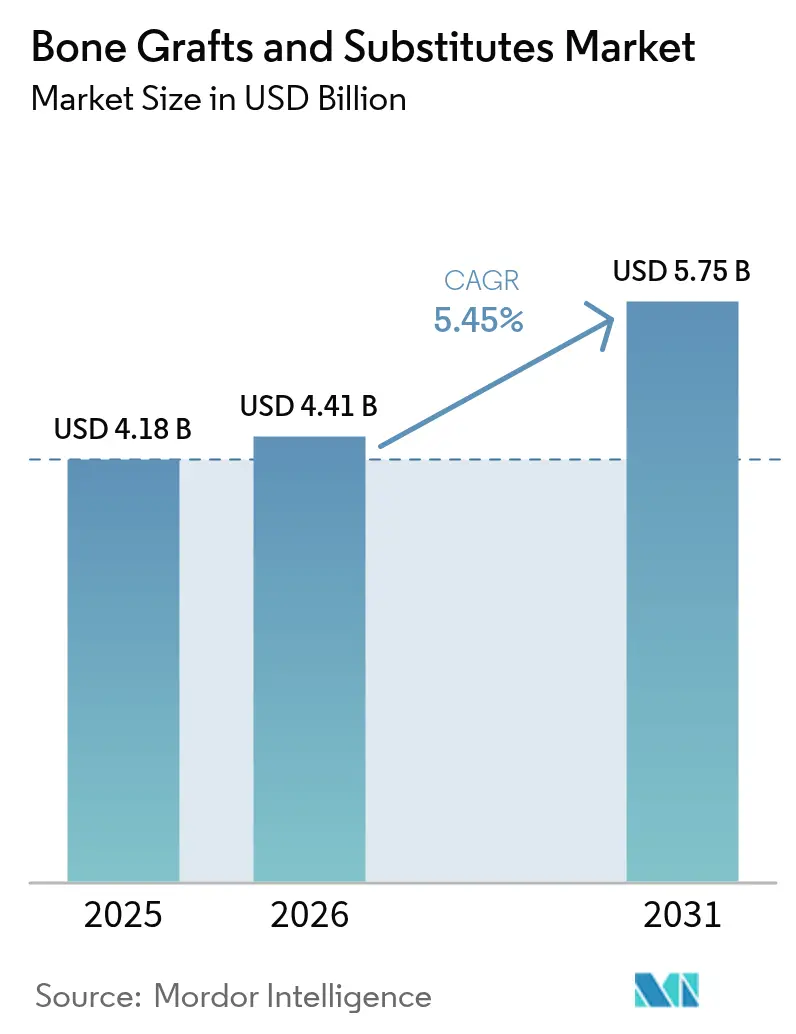

| Marktgröße (2026) | 4.41 Milliarden US-Dollar |

| Marktgröße (2031) | 5.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

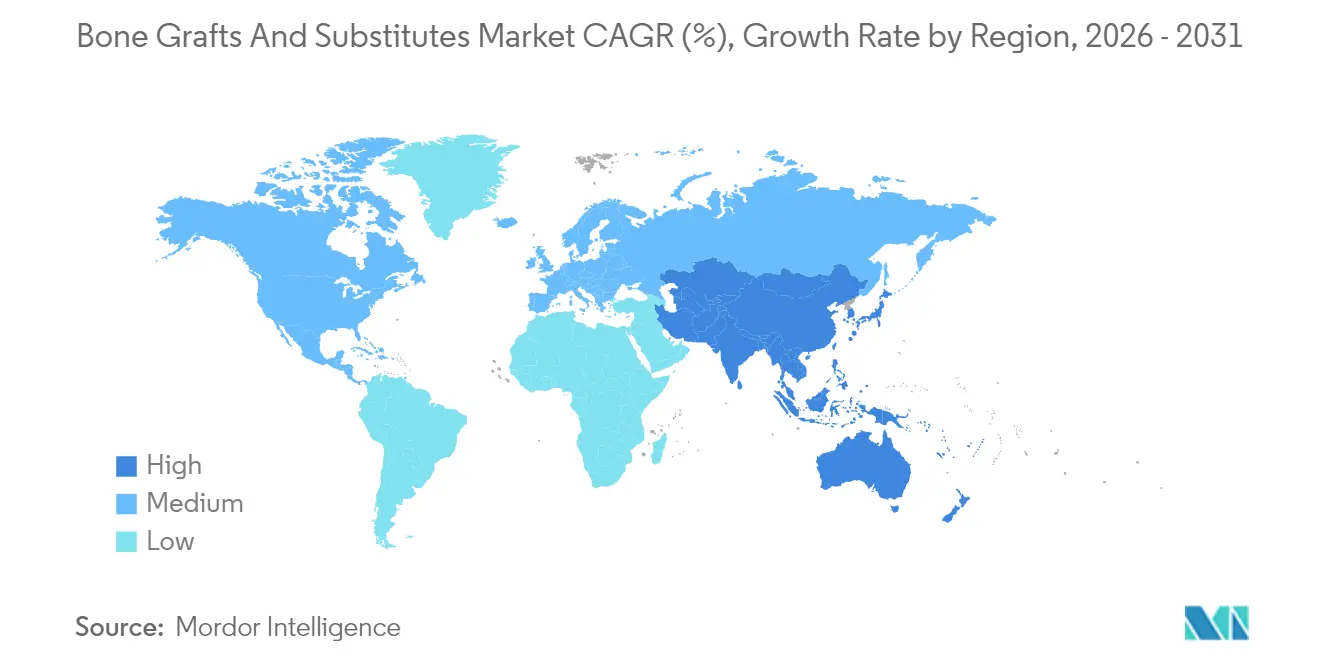

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

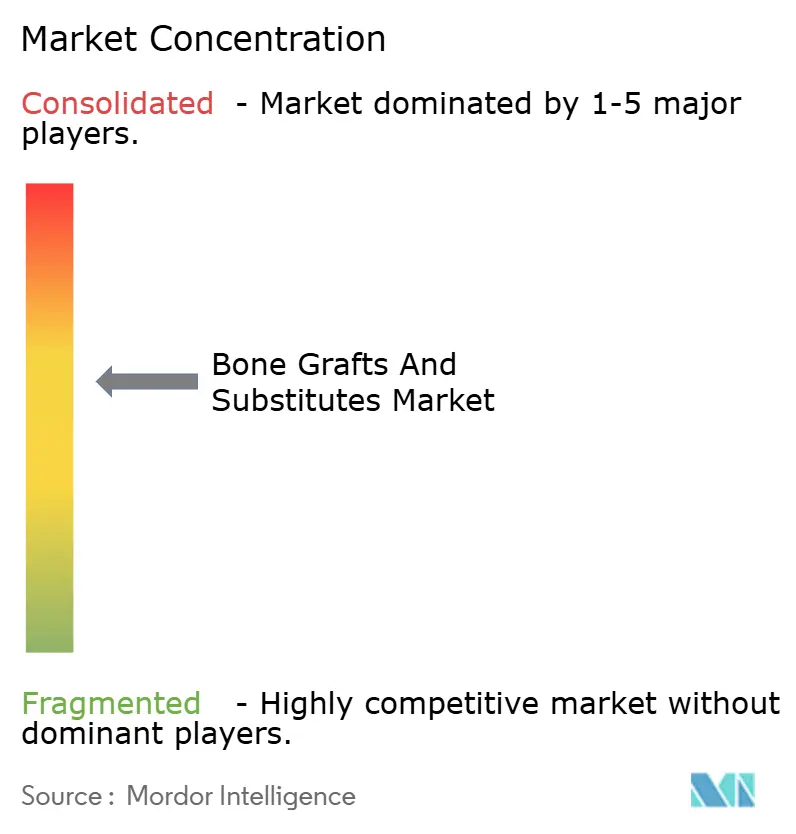

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Knochentransplantate und -substitute von Mordor Intelligence

Die Marktgröße für Knochentransplantate und -substitute wird im Jahr 2026 auf 4,41 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,18 Milliarden USD, mit Prognosen für 2031 von 5,75 Milliarden USD, was einem Wachstum von 5,45 % CAGR über den Zeitraum 2026–2031 entspricht. Rasante Fortschritte im nanoskaligen 3-D-Druck, Durchbrüche bei bioaktivem Glas und Kalziumphosphat-Keramiken sowie die breitere Akzeptanz zellbasierter Matrices verlagern die Präferenz der Chirurgen weg von traditionellen Autografts hin zu präzisionstechnisch hergestellten Alternativen. Die Eingriffszahlen bei Wirbelsäulenfusionen und Gelenkrekonstruktionen nehmen weiter zu, wobei minimalinvasive Techniken frühere Eingriffe ermöglichen, die eine stetige Produktnachfrage antreiben. Auch die regulatorische Unterstützung beschleunigt die Innovation; FDA-Breakthrough-Designations für neue Transplantate verkürzen die Vermarktungszeiträume und signalisieren gleichzeitig klinischen Mehrwert. Marktteilnehmer schichten Wettbewerbsvorteile um proprietäre Oberflächentechnologien, poröse Architekturen und patientenspezifisches Design – allesamt mit dem Ziel einer schnelleren Fusion, niedrigerer Komplikationsraten und besser vorhersehbarer Heilung.

Wichtigste Erkenntnisse des Berichts

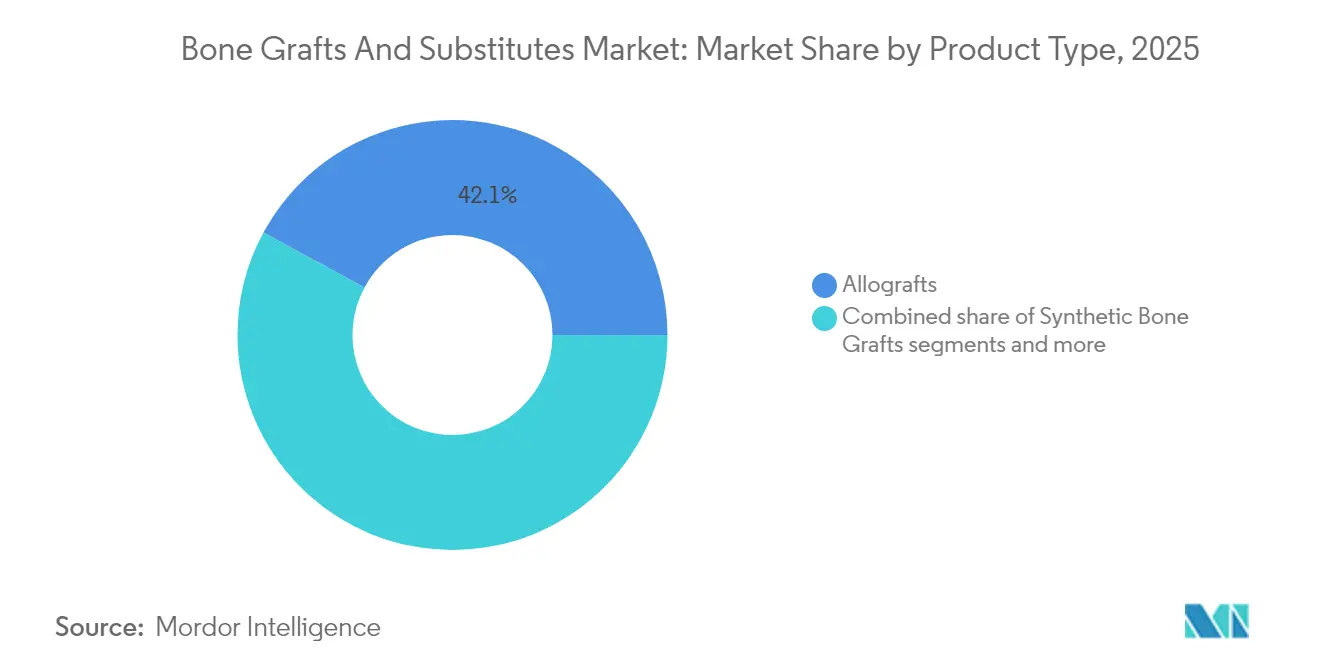

- Nach Produkttyp hielten Allografts im Jahr 2025 einen Marktanteil von 42,10 % am Markt für Knochentransplantate und -substitute und expandieren bis 2031 mit einem CAGR von 6,05 %.

- Nach Material beanspruchten Kalziumphosphat-Keramiken im Jahr 2025 einen Anteil von 44,00 % an der Marktgröße für Knochentransplantate und -substitute, während bioaktives Glas bis 2031 mit einem CAGR von 6,32 % wachsen soll.

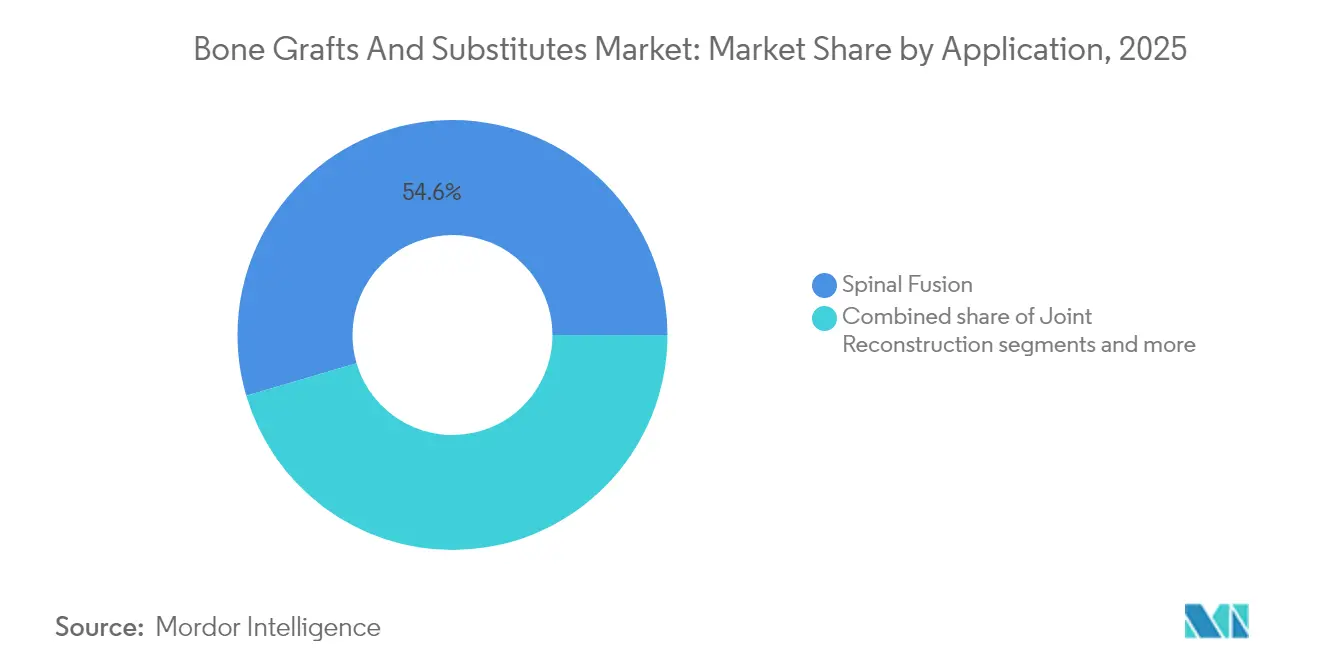

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 54,55 % der Marktgröße für Knochentransplantate und -substitute auf die Wirbelsäulenfusion, die bis 2031 mit einem CAGR von 6,55 % wachsen soll.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 einen Marktanteil von 60,70 % am Markt für Knochentransplantate und -substitute, während ambulante Operationszentren den höchsten prognostizierten CAGR von 6,80 % bis 2031 verzeichnen.

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Anteil von 41,85 % am globalen Umsatz, während der Asien-Pazifik-Raum bis 2031 mit einem CAGR von 7,05 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Knochentransplantate und -substitute

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina bei Wirbelsäulenfusionen und Gelenkrekonstruktionen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung mit Osteoporose- und Traumarisiko | +1.8% | Global, insbesondere Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei synthetischen und zellbasierten Matrices | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung von Autografts zu konfektionierten Substituten | +0.7% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| 3-D-gedruckte, patientenspezifische Gerüste ermöglichen komplexe Rekonstruktionen | +0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage ambulanter Operationszentren nach minimalinvasiven Applikationssets | +0.5% | Nordamerika, Ausweitung auf Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina bei Wirbelsäulenfusionen und Gelenkrekonstruktionen

Posteriore zervikale Fusionen bei Deformitäten wuchsen mit einem CAGR von 16,5 % gegenüber 9,7 % bei Standardfällen, was das Vertrauen der Chirurgen in die Behandlung komplexer Anatomien mit modernen Implantaten bestätigt. Ambulante Operationszentren erwarten, dass orthopädische ambulante Eingriffe in diesem Jahrzehnt um 13 % steigen werden, was schnell abbindende Transplantate für die Ziele der tagesklinischen Entlassung unverzichtbar macht. Hoher Durchsatz kombiniert mit gesteigerter Komplexität verlagert den Einkauf hin zu Knochentransplantat-Substituten, die die Entnahmestellen-Morbidität reduzieren, die Operationszeit verkürzen und sich nahtlos in Wirbelkörperkäfige integrieren. Chirurgen betrachten Transplantat-Substitute zunehmend nicht als sekundäre Füllmaterialien, sondern als primäre Enabler für Workflow-Effizienz und verbesserte Patientengenesung.

Wachsende geriatrische Bevölkerung mit Osteoporose- und Traumarisiko

Prognostizierte Arthroplastiken der unteren Extremitäten in Kolumbien veranschaulichen den globalen Schwung und steigen bis 2050 auf 39.270 Eingriffe mit einem CAGR von 5,54 %, angetrieben in erster Linie durch alternde weibliche Kohorten. Ältere Patienten weisen eine verminderte osteogene Kapazität und ein höheres Infektionsrisiko auf, was die Anforderungen an die Bioaktivität und antimikrobielle Leistung von Transplantaten erhöht. Die Medicare-Erstattungen für Gelenkarthroplastiken sanken von 2013 bis 2021 trotz höherer Begünstigtenzahlen erheblich, was Gesundheitssysteme dazu zwingt, kosteneffektive Transplantate zu priorisieren, die Autografts übertreffen, ohne die Episodenkosten zu erhöhen, gemäß einer im September 2024 veröffentlichten Analyse der Medicare Part B-Datenbank im Journal of Orthopaedic Experience & Innovation.

Kalziumdotierte Titanoberflächen zeigen Potenzial bei der Minimierung von Infektionen durch Modulation der Fibrinogenadsorption und bakteriellen Adhärenz, was bei älteren Bevölkerungsgruppen mit eingeschränkter Immunität von entscheidender Bedeutung ist. Zusammen treiben diese demografischen und klinischen Drücke die Nachfrage nach Knochentransplantat-Substituten voran, die Osteoinduktivität mit robusten antimikrobiellen Abwehrmechanismen verbinden.

Technologische Fortschritte bei synthetischen und zellbasierten Matrices

An der Universität Swansea entwickelte koralleninspirierte Transplantate heilen in 2–4 Wochen und lösen sich vollständig über 6–12 Monate auf, was die natürliche Knochenremodellierung widerspiegelt. Wissenschaftler der Universität Sydney trieben den nanoskaligen 3-D-Druck voran, um Korngröße und Porosität von spongiösem Knochen zu replizieren und dabei eine mechanische Festigkeit ähnlich dem nativen Gewebe zu erreichen. Zellviable Matrices wie Osteocel Plus zeigen verbesserte Fusion, warten jedoch auf FDA-Klarheit für den Gehalt an manipulierten mesenchymalen Stammzellen, was nächste Biologika-Ebenen freischalten könnte, sobald sich die regulatorischen Wege stabilisieren. Materialwissenschaftliche Fortschritte werden zunehmend mit additiver Fertigung verbunden, was maßgeschneiderte Steifigkeit, Degradation und bioaktive Signalgebung ermöglicht, die Autograft-Benchmarks übertreffen. Diese konvergierenden Fähigkeiten festigen einen technologiegetriebenen Wachstumsbogen für den Markt für Knochentransplantate und -substitute.

3-D-gedruckte, patientenspezifische Gerüste ermöglichen komplexe Rekonstruktionen

Der Einsatz individualisierter Hydroxylapatit-Implantate bei der maxillofazialen Rekonstruktion lieferte bei 13 Patienten günstige Ergebnisse und unterstreicht die klinische Reife patientenspezifischer Transplantate. Dual-thermische Formgedächtnis-Verbundwerkstoffe ermöglichen eine minimalinvasive Applikation, die sich in situ ausdehnt und phothermische Tumorablation bietet, womit sowohl rekonstruktive als auch onkologische Ziele verfolgt werden. Hochporöse (>50 %) Gerüste mit Porengrößen von 300–400 µm maximieren die Nährstoffdiffusion und beschleunigen die Osteogenese über Langknochendefekte hinweg. Dreifach-element-dotierte Konstrukte fügen antibakterielles Potenzial hinzu und erhalten gleichzeitig die Osteokonduktion, wodurch das postoperative Infektionsrisiko reduziert wird. Patientenspezifische Designs definieren somit die Kunst der Rekonstruktion neu, indem sie eine perfekte anatomische Passform mit multifunktionaler biologischer Leistung verbinden.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und lückenhafte Erstattung für Premium-Transplantate | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Risiko der Krankheitsübertragung und Immunreaktion bei Allo- und Xenografts | -0.5% | Global, mit regionalen regulatorischen Unterschieden | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei medizinischem Kalziumphosphat | -0.4% | Global, konzentriert in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Entzündungsreaktionen durch Nanokeramikpartikel führen zu strengerer Regulierung | -0.3% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und lückenhafte Erstattung für Premium-Transplantate

Grundlegende synthetische Materialien kosten 46,20–140,00 USD, während Premium-Transplantate die Erstattungsobergrenzen überschreiten, was Einrichtungen dazu veranlasst, deren Einsatz auf komplexe Fälle zu beschränken. Die Kostenübernahme für stammzellverstärkte Produkte bleibt bedingt, was die Unsicherheit für Innovatoren verstärkt, die evidenzbasierte Erstattungshürden überwinden müssen. Regionale Variabilität verschärft das Problem; der Nordosten der USA verzeichnete den stärksten Rückgang der Zahlungen trotz der höchsten Ausgangswerte, was die geografische Inkonsistenz der wirtschaftlichen Tragfähigkeit unterstreicht.

Risiko der Krankheitsübertragung und Immunreaktion bei Allo- und Xenografts

FDA-Aufzeichnungen listen 62 unerwünschte BMP-bezogene Ereignisse auf – fast die Hälfte erforderte Revisionsoperationen –, was zu einer verstärkten Überprüfung biologischer Transplantate führt. Untersuchungen zur Karzinogenität von BMP-2 liefern gemischte Schlussfolgerungen und erhalten klinische Vorsicht trotz fehlender eindeutiger Belege für eine Tumorentstehung aufrecht. Gewebebanken setzen fortschrittliche Viralinaktivierungsprotokolle ein, doch die Angst vor Immunreaktionen und Übertragung macht synthetische Alternativen attraktiv. Xenografts werden einer umfangreichen Deproteinierung unterzogen, um die Immunogenität zu reduzieren, sehen sich jedoch weiterhin regulatorischen Gegenwind ausgesetzt. Insgesamt stärken Sicherheitsbedenken die Präferenz für Keramiken, Verbundwerkstoffe und aufkommende synthetische Matrices im Markt für Knochentransplantate und -substitute.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Allografts behaupten Führungsposition trotz synthetischer Innovation

Allografts erzielten im Jahr 2025 den größten Anteil am Markt für Knochentransplantate und -substitute mit 42,10 %, unterstützt durch die Vertrautheit der Kliniker und starke osteoinduktive Profile. Krankenhäuser schätzen ihre Versorgungszuverlässigkeit, während Gewebebanken die Verarbeitung verfeinern, um biologische Wirksamkeit und Virensicherheit zu gewährleisten. Die Marktgröße für Knochentransplantate und -substitute im Bereich Allografts soll stetig steigen, angetrieben durch faserbasierte demineralisierte Matrices, die verbesserte Handhabung und minimale Entnahmestellen-Morbidität bieten. Synthetische Transplantate schließen die Lücke durch nanotechnisch bearbeitete Oberflächen und kontrollierte Degradation, und zellbasierte Matrices verzeichnen das schnellste Wachstum, da die regulatorische Klarheit zunimmt.

Die Wettbewerbsdynamik konzentriert sich auf die Differenzierung nach spezifischem Eingriff. Xenografts haben eine Nischenpräsenz in dentalen Indikationen, die von nicht resorbierbaren Eigenschaften profitieren. Neuartige nicht resorbierbare Allografts verlängern die Lebensdauer und verringern die Revisionsangst in lastentragenden Zonen. Kryokonservierte lebensfähige Knochenmatrices zielen auf Premium-Klinische Segmente ab, nachdem Enovis und Ossium Health Vertriebsreichweite mit biologischer Innovation verknüpft haben. Jede Produktkategorie positioniert sich daher um einen spezifischen klinischen Bedarf – Sicherheit, biologische Wirksamkeit oder Benutzerfreundlichkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Kalziumphosphat-Keramiken führen, während bioaktives Glas beschleunigt

Kalziumphosphat-Keramiken repräsentierten im Jahr 2025 44,00 % des Marktanteils für Knochentransplantate und -substitute dank vorhersehbarer Biokompatibilität und etablierter regulatorischer Wege. Fortschritte bei der Porositätsabstimmung und Siliziumdotierung verbessern die mechanische Festigkeit und beschleunigen gleichzeitig die Osseointegration. Die Marktgröße für Knochentransplantate und -substitute im Bereich bioaktives Glas wächst am schnellsten, da neuere Formulierungen die Degradationskinetik steuern und die Osteostimulation steigern. Polymerbasierte Optionen befinden sich noch in der frühen Einführungsphase und werden für ihre Elastizität und ihr Wirkstofffreisetzungspotenzial in Traumasituationen geschätzt. Verbundmatrices, die Hydroxylapatit und Kollagen kombinieren, konkurrieren nun mit Beckenkamm-Transplantat-Fusionsraten und eliminieren gleichzeitig den Entnahmeschmerz. Die Versorgungszuverlässigkeit beeinflusst ebenfalls die Materialauswahl; Kalziumsulfat-Modifikationen versuchen, die Resorption zu verlangsamen, ohne die strukturelle Integrität zu opfern.

Nach Anwendung: Dominanz der Wirbelsäulenfusion treibt Innovationsfokus

Die Wirbelsäulenfusion blieb die größte Anwendung und deckte im Jahr 2025 54,55 % der Marktgröße für Knochentransplantate und -substitute ab. Das Segment zieht den Großteil der Forschungs- und Entwicklungsfinanzierung an, da Unternehmen Materialien anstreben, die Fusionszeiten verkürzen und in minimalinvasive Käfige passen. Synthetische peptidbasierte Transplantate wie i-Factor erzielten eine Erfolgsquote von 69 % bei zervikalen Fusionen und übertrafen damit Autograft-Ergebnisse, was die klinische Akzeptanz beschleunigt. Trauma und kraniomaxillofaziale Chirurgie folgen, gestützt durch 3-D-gedruckte Implantate, die sich komplexen Geometrien anpassen, während die dentale Transplantation durch steigende Implantatvolumina und den Bedarf an vorhersehbarer Resorption eine stetige Nachfrage aufrechthält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, während ambulante Operationszentren an Dynamik gewinnen

Krankenhäuser kontrollierten im Jahr 2025 60,70 % des Marktanteils für Knochentransplantate und -substitute und profitieren von multidisziplinären Teams und der Kapazität für komplexe Orthopädie. Dennoch verzeichnen ambulante Operationszentren die schnellste Expansion, da ambulante Protokolle die Anreize der Kostenträger neu gestalten. Für die Spritzenapplikation und schnelle Handhabung optimierte Transplantate ermöglichen es Chirurgen, den Durchsatz aufrechtzuerhalten, ohne die Fusionsqualität zu beeinträchtigen. Orthopädische Fachkliniken passen die Beschaffung an standardisierte Protokolle an, während Zahnkliniken zu alloplastischen Materialien wie OsteoGen neigen, um donorbedingte Risiken zu umgehen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,85 %, gestützt durch hohe Eingriffszahlen, breite Versicherungsabdeckung und hohe Chirurgenakzeptanz für Premium-Produkte. Posteriore zervikale Fusionen bei Deformitäten übertreffen weiterhin andere Segmente und unterstreichen die Nachfrage nach Transplantaten, die in anspruchsvollen Biomechaniken leistungsfähig sind. FDA-Breakthrough-Programme, wie das Gel von Renovos, bringen Innovationen schnell in die Operationssäle.

Europa steht an zweiter Stelle und zeichnet sich durch strenge Evidenzanforderungen und eine Vorliebe für Keramik- und Verbundlösungen aus. Deutschland und das Vereinigte Königreich investieren stark in die Biomaterialforschung und schaffen eine Pipeline aus Glaskeramik-Hybriden mit kontrollierten Degradationsprofilen. Die alternde Demografie Südeuropas hält die Nachfrage aufrecht, auch wenn die Kostendämpfung einen Abwärtsdruck auf die Preise ausübt.

Der Asien-Pazifik-Raum verzeichnet den schnellsten CAGR von 7,05 %, angetrieben durch Chinas Krankenhausexpansion, Indiens aufblühenden Medizintourismus und Japans superalternde Bevölkerung. Regierungen erhöhen die orthopädische Finanzierung, während lokale Hersteller die Kapazitäten der additiven Fertigung ausbauen, um die Importabhängigkeit zu verringern. Eine breitere Versicherungsabdeckung und Chirurgenausbildungsprogramme fördern die Akzeptanz der nächsten Generation von Knochentransplantat-Substituten weiter.

Wettbewerbslandschaft

Die Marktführerschaft verbleibt bei diversifizierten Gerätegiganten – Medtronic, Stryker und Johnson & Johnson –, die jeweils gebündelte Portfolios und globale Distribution nutzen. Medtronics Adaptix Interbody System, ermöglicht durch die Titan nanoLOCK Oberflächenmikrotopografie, ist ein Beispiel für interne Weiterentwicklung kombiniert mit gezielten Fusionen und Übernahmen. Strykers Augment rhPDGF-BB-Produkt verbessert die Sprunggelenksfusion und veranschaulicht Nischeninnovationen, die über die Wirbelsäule hinausgehen.

Herausfordernde Unternehmen verfolgen Spezialisierung: Renovos zielt auf injizierbare Gele ab; Cerapedics konzentriert sich auf Peptid-Mineral-Konstrukte; Enovis kooperiert für kryokonservierte zellviable Matrices. Die strategische Zusammenarbeit intensiviert sich, da etablierte Unternehmen Akquisitionskandidaten mit Expertise in additiver Fertigung oder Biologika sondieren. Der Preiswettbewerb bleibt gegenüber der Leistungsdifferenzierung sekundär, obwohl Wertanalyseausschüsse der Krankenhäuser zunehmend den langfristigen Fusionserfolg gegen die anfänglichen Transplantatkosten abwägen.

Marktführer im Bereich Knochentransplantate und -substitute

Medtronic Plc

Zimmer Biomet

Stryker Corporation

Johnson and Johnson

Smith+Nephew

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SurGenTec erweiterte die Indikationen für das Knochentransplantatprodukt OsteoFlo HydroFiber

- April 2025: Universität Sydney erzielte Durchbruch beim nanoskaligen 3-D-Druck für synthetische Knochen

Berichtsumfang des globalen Marktes für Knochentransplantate und -substitute

Gemäß dem Berichtsumfang ist ein Knochentransplantat ein chirurgisches Verfahren, bei dem erkrankte oder beschädigte Knochen mithilfe transplantierter Knochen repariert und wiederhergestellt werden. Dabei handelt es sich um implantierbare Materialien, die aufgrund ihrer osteokonduktiven, osteogenen und osteoinduktiven Eigenschaften die Knochenheilung, Knochenbildung und ossäre Rekonstruktion fördern. Knochentransplantate können auch verwendet werden, um Hohlräume bei fehlenden Knochen zu füllen oder strukturelle Stabilität zu bieten.

Der Markt für Knochentransplantate und -substitute ist nach Produkttyp, Material, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp wird der Markt in Allografts, synthetische Knochentransplantate, demineralisierte Knochenmatrix (DBM), zellbasierte Matrices und Xenografts unterteilt. Nach Material ist er in Kalziumphosphat-Keramiken, bioaktives Glas, polymerbasierte Transplantate und Verbundmaterialien segmentiert. Nach Anwendung ist der Markt in Wirbelsäulenfusion, Trauma und kraniomaxillofaziale Chirurgie, Gelenkrekonstruktion, dentale Knochentransplantation, Fuß und Sprunggelenk sowie weitere unterteilt. Nach Endnutzer umfasst die Segmentierung Krankenhäuser, Fachkliniken, ambulante Operationszentren und Zahnkliniken. Geografisch wird der Markt in Nordamerika, Europa, dem Asien-Pazifik-Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Allografts |

| Synthetische Knochentransplantate |

| Demineralisierte Knochenmatrix (DBM) |

| Zellbasierte Matrices |

| Xenografts |

| Kalziumphosphat-Keramiken |

| Bioaktives Glas |

| Polymerbasierte Transplantate |

| Verbundmaterialien |

| Wirbelsäulenfusion |

| Trauma und kraniomaxillofaziale Chirurgie |

| Gelenkrekonstruktion |

| Dentale Knochentransplantation |

| Fuß und Sprunggelenk |

| Sonstige |

| Krankenhäuser |

| Fachkliniken |

| Ambulante Operationszentren |

| Zahnkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Allografts | |

| Synthetische Knochentransplantate | ||

| Demineralisierte Knochenmatrix (DBM) | ||

| Zellbasierte Matrices | ||

| Xenografts | ||

| Nach Material | Kalziumphosphat-Keramiken | |

| Bioaktives Glas | ||

| Polymerbasierte Transplantate | ||

| Verbundmaterialien | ||

| Nach Anwendung | Wirbelsäulenfusion | |

| Trauma und kraniomaxillofaziale Chirurgie | ||

| Gelenkrekonstruktion | ||

| Dentale Knochentransplantation | ||

| Fuß und Sprunggelenk | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante Operationszentren | ||

| Zahnkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Knochentransplantate und -substitute bis 2031 erreichen?

Prognosen sehen den Markt bis 2031 bei 5,75 Milliarden USD, was einem CAGR von 5,45 % ab 2026 entspricht.

Welcher Produkttyp führt derzeit den Umsatz bei Knochentransplantat-Substituten an?

Allografts führen mit einem Anteil von 42,10 % im Jahr 2025 aufgrund der Vertrautheit der Chirurgen und der zuverlässigen osteoinduktiven Leistung.

Warum sind ambulante Operationszentren für die künftige Nachfrage wichtig?

Ambulante Operationszentren sollen in diesem Jahrzehnt ein Wachstum der orthopädischen ambulanten Eingriffe von 13 % verzeichnen, was Transplantate erfordert, die eine tagesklinische Entlassung und eine optimierte Handhabung unterstützen.

Welche Region expandiert am schnellsten bei Knochentransplantat-Substituten?

Der Asien-Pazifik-Raum weist bis 2031 den höchsten CAGR von 7,05 % auf, angetrieben durch alternde Bevölkerungen und einen wachsenden Zugang zur Gesundheitsversorgung.

Wie verbessern neue Technologien die Transplantatleistung?

Nanoskaliger 3-D-Druck, Innovationen bei bioaktivem Glas und zellbasierte Matrices ermöglichen patientenspezifische Gerüste mit schnellerer Fusion und reduziertem Komplikationsrisiko.

Seite zuletzt aktualisiert am: