Marktgröße und Marktanteil für orthopädischen Knochenzement und Gipsmaterialien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

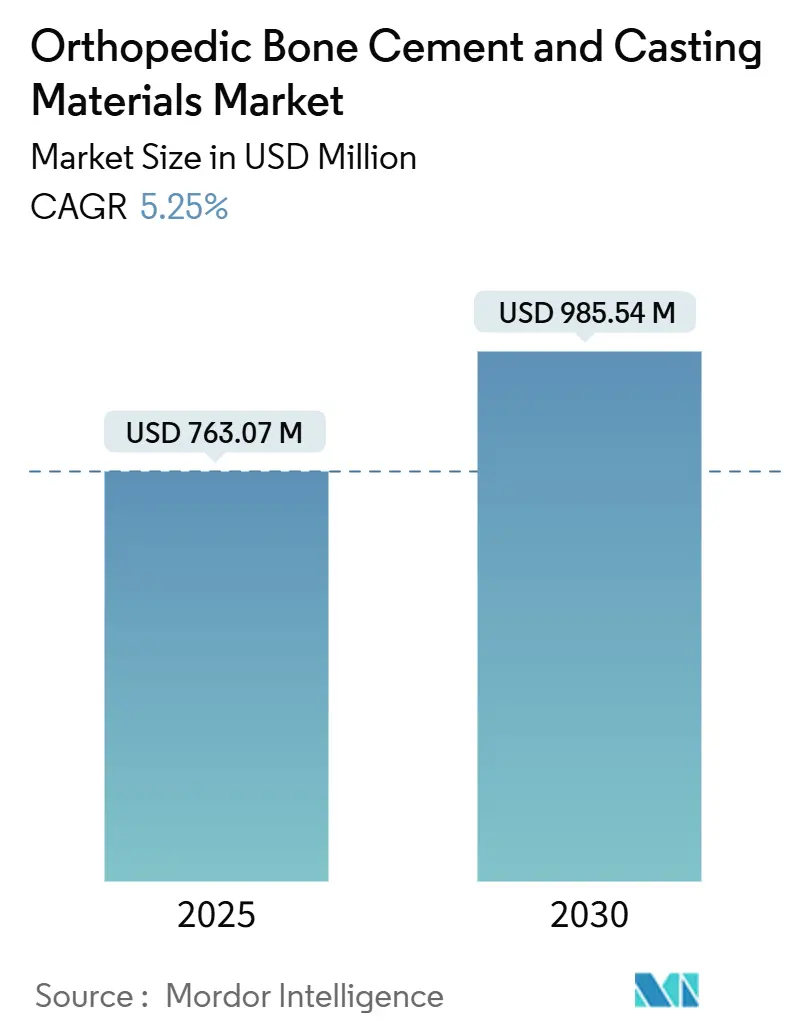

| Marktgröße (2025) | 763.07 Millionen US-Dollar |

| Marktgröße (2030) | 985.54 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für orthopädischen Knochenzement und Gipsmaterialien von Mordor Intelligence

Die Marktgröße für orthopädischen Knochenzement und Gipsmaterialien wird für 2025 auf 763,07 Millionen USD geschätzt und soll bis 2030 einen Wert von 985,54 Millionen USD erreichen, bei einer CAGR von 5,25 % während des Prognosezeitraums (2025–2030).

Günstige demografische Verschiebungen, steigende Gelenkersatzvolumina und kontinuierliche Materialinnovationen untermauern den stabilen Wachstumsausblick. Die verfahrenstechnische Nachfrage steigt, da alternde Bevölkerungsgruppen die Wiederherstellung ihrer Mobilität anstreben, während antibiotikabeladene und bioaktive Formulierungen den klinischen Nutzungsbereich erweitern. Regulatorische Zulassungen für zementlose und zementaugmentierte Implantate koexistieren, bieten Chirurgen Flexibilität und ermöglichen nachhaltige Zementvolumina. Schnellhärtende Chemikalien unterstützen zusätzlich die ambulante Migration von Hüft-, Knie- und Wirbelsäulenverfahren. Schließlich hält die anhaltende Inzidenz von Traumata in einkommensschwachen und mittleren Ländern die Basisnachfrage widerstandsfähig, trotz makroökonomischer Kostenbeschränkungen.

Wichtigste Erkenntnisse des Berichts

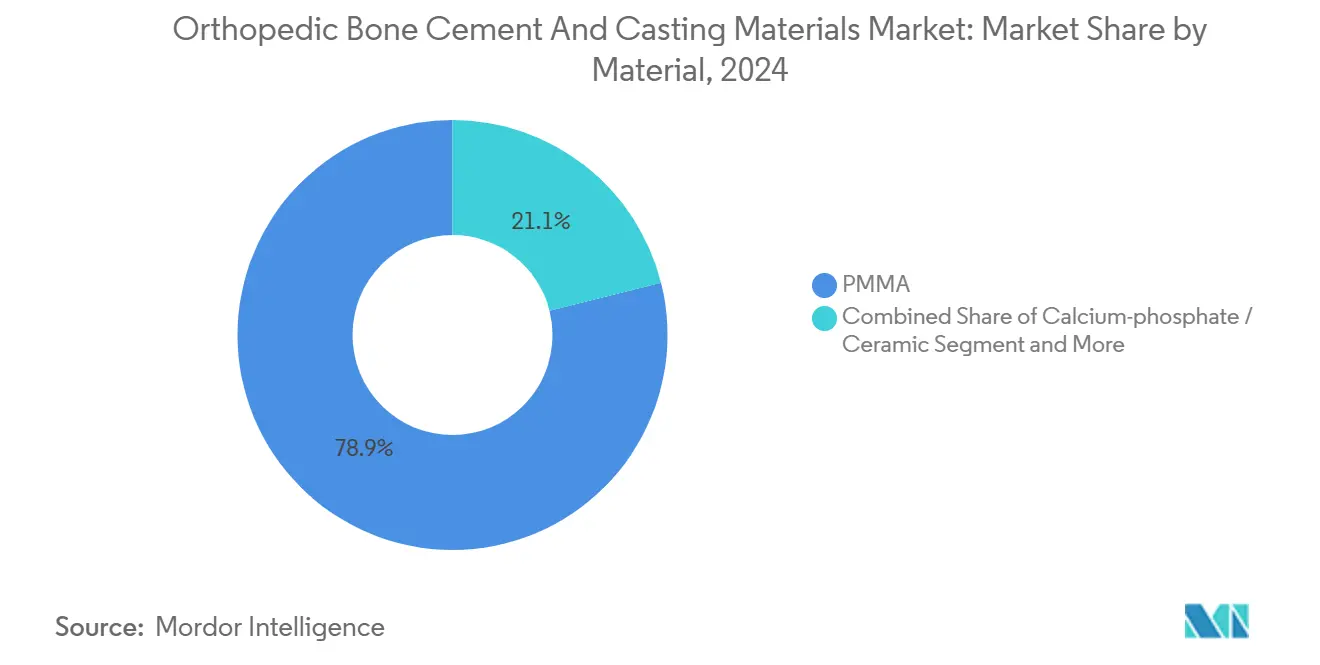

- Nach Material führte Polymethylmethacrylat den Markt für orthopädischen Knochenzement und Gipsmaterialien mit einem Marktanteil von 78,86 % im Jahr 2024 an.

- Nach Produktviskosität entfielen mittelviskose Zemente auf 46,12 % der Marktgröße für orthopädischen Knochenzement und Gipsmaterialien im Jahr 2024.

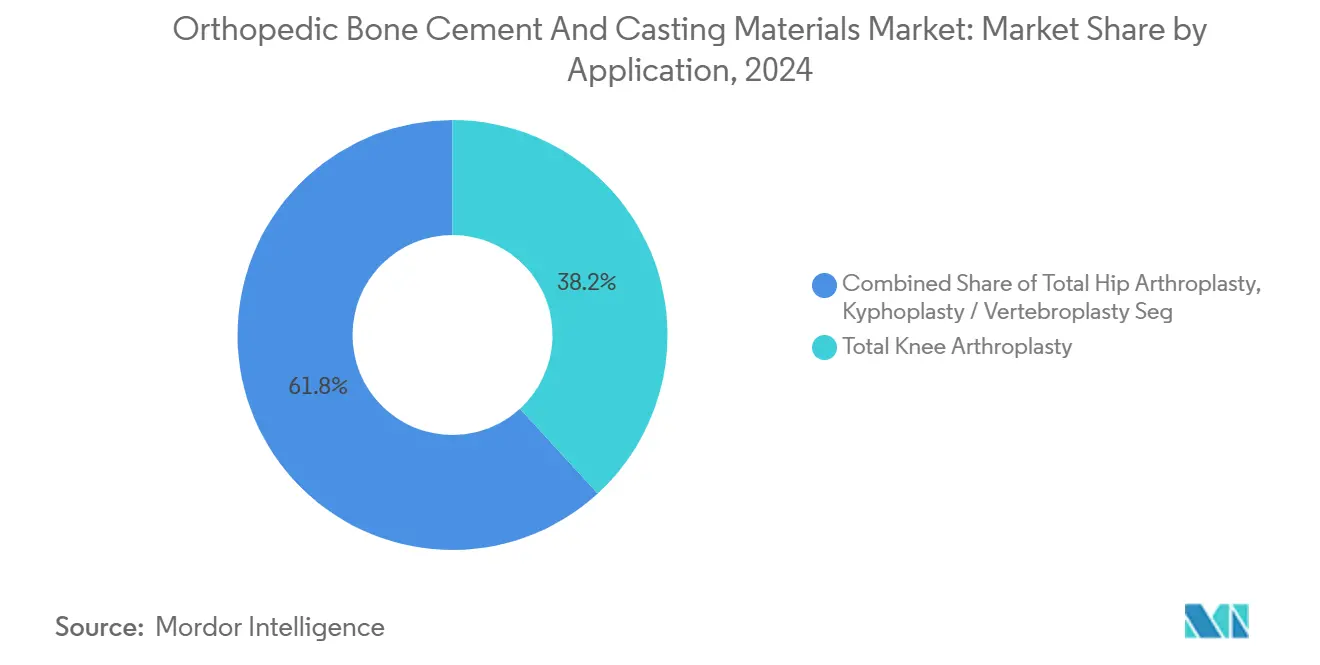

- Nach Anwendung erzielte die totale Knieendoprothetik einen Umsatzanteil von 38,22 % im Jahr 2024, während die totale Hüftendoprothetik bis 2030 mit einer CAGR von 6,91 % voranschreitet.

- Nach Endanwender hielten Krankenhäuser im Jahr 2024 einen Anteil von 60,56 %, während ambulante Operationszentren voraussichtlich mit einer CAGR von 7,34 % bis 2030 expandieren werden.

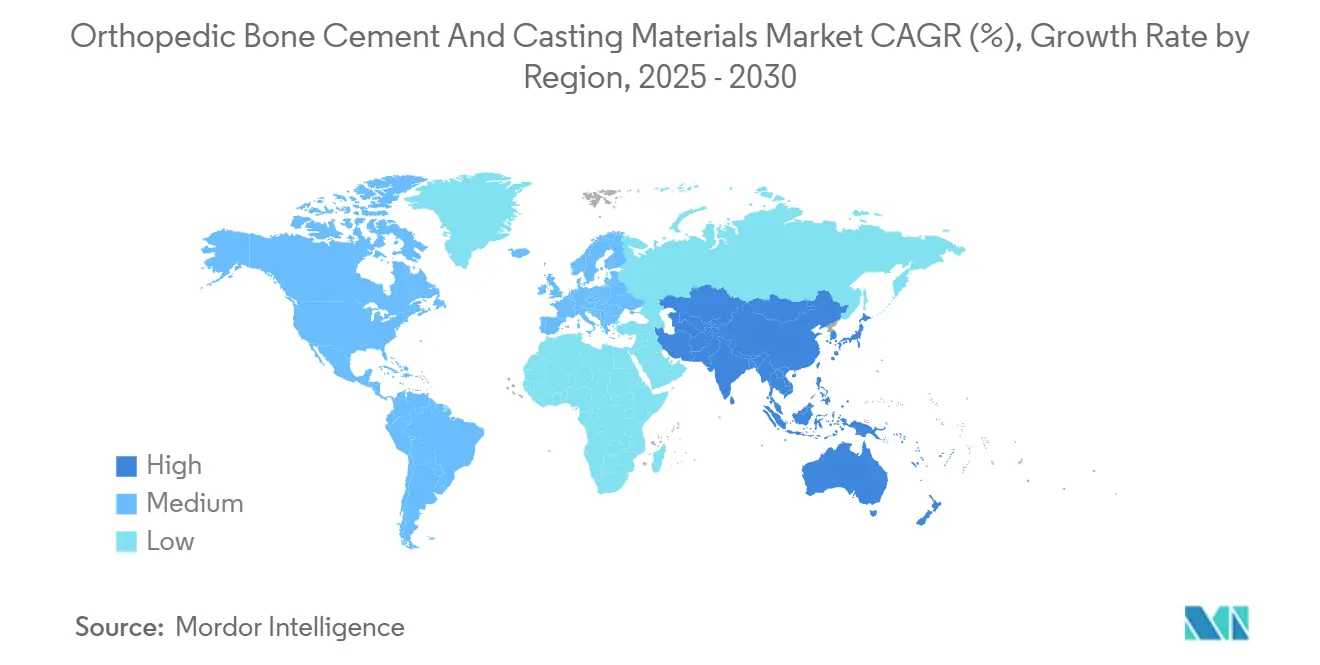

- Nach Geographie verfügte Nordamerika im Jahr 2024 über einen Anteil von 45,62 %; die Region Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,22 % von 2024 bis 2030.

Globale Trends und Erkenntnisse zum Markt für orthopädischen Knochenzement und Gipsmaterialien

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Anzahl von Trauma- und Straßenverkehrsunfällen | +0.8% | Global, mit stärkerer Auswirkung in einkommensschwachen und mittleren Ländern | Mittelfristig (2–4 Jahre) |

| Wachsendes Volumen an Gelenkersatz- und Wirbelsäulenoperationen | +1.2% | Nordamerika und Europa primär, Asien-Pazifik aufstrebend | Langfristig (≥ 4 Jahre) |

| Zunehmende Osteoporose-Prävalenz in alternden Bevölkerungsgruppen | +1.0% | Global, konzentriert in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung antibiotikabeladener Knochenzemente | +0.9% | Global, angeführt von infektionsanfälligen demografischen Gruppen | Mittelfristig (2–4 Jahre) |

| Verlagerung zu ambulanten Operationszentren: Nachfrage nach schnellhärtenden Zementen | +0.7% | Nordamerika primär, Europa folgend | Kurzfristig (≤ 2 Jahre) |

| 3D-druckbare bioaktive Zemente ermöglichen Personalisierung | +0.6% | Zunächst in fortgeschrittenen Gesundheitsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl von Trauma- und Straßenverkehrsunfällen

Muskuloskelettale Verletzungen liegen zwischen 779 und 1.574 pro 100.000 Personenjahre in einkommensschwachen und mittleren Ländern, wobei 59,4 % auf Straßenverkehrsunfälle zurückzuführen sind.[1]Quelle: Daniella Cordero et al., "Die globale Belastung durch muskuloskelettale Verletzungen in einkommensschwachen und unteren mittleren Einkommensländern", LWW, otainternational.lww.com Frakturen der unteren Extremitäten machen 67,4 % solcher Traumafälle aus, die eine Operation erfordern. Die Zementaugmentation reduziert die Inzidenz von Schraubenausrissen bei geriatrischen trochantären Frakturen von 5 % auf 0 % und entspricht damit der Präferenz der Chirurgen. Infolgedessen konzentriert sich die geografische Nachfrage in Regionen mit unterentwickelter Straßenverkehrssicherheitsinfrastruktur. Die anhaltende Inzidenz von Traumata stützt die Basisvolumina für den Markt für orthopädischen Knochenzement und Gipsmaterialien.

Wachsendes Volumen an Gelenkersatz- und Wirbelsäulenoperationen

Die Anzahl der totalen Hüftendoprothetik-Eingriffe wird voraussichtlich von 498.000 im Jahr 2020 auf 1.429.000 bis 2040 dreifach ansteigen, während die totale Knieendoprothetik im gleichen Zeitraum 3,4 Millionen überschreiten könnte. Im Rahmen von Medicare werden Hüft- und Kniefälle voraussichtlich bis 2060 3,9 Millionen Eingriffe übersteigen. Zementierte Fixierung erzielt eine Überlebensrate von 90 % nach 15–20 Jahren und stärkt das professionelle Vertrauen. Vertebroplastiken und Kyphoplastiken an der Wirbelsäule erweitern die Nutzung von Zement weiter, insbesondere bei osteoporotischen Kompressionsfrakturen. Die Daten stützen insgesamt einen dauerhaften Wachstumspfeiler für die Marktgröße für orthopädischen Knochenzement und Gipsmaterialien.

Zunehmende Osteoporose-Prävalenz in alternden Bevölkerungsgruppen

Allein in China gibt es 145,86 – 317,54 Millionen Erwachsene mit Osteoporose, was je nach Diagnosekriterien einer Prävalenz von bis zu 29,49 % entspricht. Die Internationale Osteoporose-Stiftung warnt davor, dass die globale Hüftfrakturinzidenz bis 2050 möglicherweise auf das Doppelte ansteigen könnte und potenziell 37 Millionen Fragilitätsfrakturen jährlich erreichen könnte. Die Verschlechterung der Knochenqualität macht den Einsatz von Zementaugmentation bei der Gelenk- und Wirbelsäulenfixierung notwendig und stärkt damit die Produktnachfrage. Entwickelte Volkswirtschaften tragen die Hauptlast, da sich die Bevölkerungspyramiden umkehren, was den Zementverbrauch mit demografischen Alterungstrends in Einklang bringt. Der Markt für orthopädischen Knochenzement und Gipsmaterialien spiegelt daher die breitere Osteoporose-Epidemiologie wider.

Rasche Verbreitung antibiotikabeladener Knochenzemente

Periprothetische Gelenkinfektionen bleiben eine führende Ursache für Revisionen; die lokale Antibiotikaverabreichung über Zementspacer erzielt bis zu 100 % Erfolg in Débridement-Szenarien und 82–100 % bei einzeitigen Revisionen. FDA-Zulassungen haben die Indikationen erweitert und die globale Verbreitung gefördert. Hochdosierte Mehrwirkstoffformulierungen adressieren resistente Staphylokokkenprofile, wenn Rifampicin kontraindiziert ist. Wirtschaftliche Anreize zur Eindämmung kostspieliger Revisionen treiben die Verbreitung weiter voran und erhöhen den Marktanteil antibiotikabeladener Produkte im Markt für orthopädischen Knochenzement und Gipsmaterialien.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten orthopädischer Operationen | -0.6% | Global, besonders ausgeprägt in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Knochenzement-Implantationssyndrom und andere Komplikationen | -0.4% | Global, häufiger bei älteren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Hürden für neuartige Zusatzstoffe | -0.3% | Fortgeschrittene regulatorische Zuständigkeitsbereiche | Langfristig (≥ 4 Jahre) |

| ESG-Bedenken hinsichtlich MMA-Emissionen, die die Beschaffung beeinflussen | -0.2% | Europa und Nordamerika primär | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten orthopädischer Operationen

Wirtschaftlicher Druck schränkt die Marktexpansion ein, da Gesundheitssysteme mit steigenden Kosten für orthopädische Eingriffe und sinkenden Erstattungssätzen kämpfen, was Zugangshindernisse für kostenempfindliche Patientengruppen schafft. Frankreich wird voraussichtlich die Erstattung im Jahr 2025 um 5,7 % kürzen und plant bis 2027 Kürzungen von 25 %, was zu Implantatengpässen führen könnte. Die wirtschaftliche Belastung betrifft insbesondere Sicherheitsnetz-Krankenhäuser, die unversicherte Bevölkerungsgruppen behandeln, mit einem durchschnittlichen Verlust von 1.846 USD pro orthopädischem Krankenhausaufenthalt aufgrund unzureichender Erstattungsdeckung. Der Druck zur Kosteneindämmung treibt Gesundheitssysteme zu wertorientierten Beschaffungsmodellen, die die Zementkosten im Verhältnis zu klinischen Ergebnissen genau prüfen, was die Einführung von Premium-Formulierungen potenziell einschränkt. Solcher wirtschaftlicher Druck kann elektive Eingriffe aufschieben und eine preissensible Beschaffung fördern, was das Wachstum des Marktes für orthopädischen Knochenzement und Gipsmaterialien dämpft.

Knochenzement-Implantationssyndrom und andere Komplikationen

Klinische Komplikationen im Zusammenhang mit dem Zementeinsatz schaffen Adoptionsbarrieren und Haftungsbedenken, die die chirurgische Entscheidungsfindung und die Verfahrensprotokolle beeinflussen. Die Inzidenz des Knochenzement-Implantationssyndroms (BCIS) beträgt bis zu 4,3 % und ist mit einem bemerkenswerten perioperativen Mortalitätsrisiko verbunden.[2]Quelle: Yunze Yang et al., "Studie zum Zement-Implantationssyndrom", md-journal.lww.com Untersuchungen zeigen keinen Schutzeffekt durch den Ausschluss von Patienten mit Herzerkrankungen, was auf eine breite Anfälligkeit hindeutet. Bedenken hinsichtlich thermischer Nekrose und Monomertoxizität veranlassen einige Chirurgen, sich für eine zementlose Fixierung zu entscheiden, insbesondere bei jüngeren Patientengruppen. Aufklärungsprogramme und Technikmodifikationen mindern das Risiko teilweise, doch das Komplikationsprofil schränkt den Markt für orthopädischen Knochenzement und Gipsmaterialien weiterhin ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PMMA-Dominanz steht vor bioaktiver Herausforderung

PMMA hatte im Jahr 2024 einen Marktanteil von 78,86 % im Markt für orthopädischen Knochenzement und Gipsmaterialien, was die Vertrautheit der Chirurgen und jahrzehntelange Ergebnisdaten widerspiegelt. Die Segmentgröße erreichte 600 Millionen USD, doch die prognostizierte CAGR liegt mit 4,8 % hinter den bioaktiven Wettbewerbern.[3]Quelle: Hua Ding, "Knochenzementerverteilungsmuster", josr-online.biomedcentral.com Calciumphosphat- und Keramikmischungen führen das Wachstum mit 6,16 % an, da sie die Osseointegration fördern und inhärente antibakterielle Eigenschaften aufweisen. Acrylmischungen nehmen eine Übergangsposition ein und bieten verbesserte Zähigkeit, aber begrenzte Differenzierung. Bioglas- und nano-tantal-verstärkte Zemente verbessern die Bildgebungssichtbarkeit und das osteogene Signaling, wobei Pilotversuche Druckfestigkeiten von über 100 MPa erzielen. Im Prognosezeitraum behält PMMA das Hauptvolumen bei, während bioaktive Neueinsteiger den Anteil in Hochleistungsnischen des Marktes für orthopädischen Knochenzement und Gipsmaterialien schrittweise verringern.

Klinisch kontrastiert PMMMAs exotherme Aushärtung, der Methylmethacrylat-Geruch und die begrenzte Knochenverbindungskapazität mit der Keramikchemie, die Mineralphasen nachahmt. Erstattungssysteme belohnen weiterhin PMMMAs niedrigeren Einheitspreis, doch bei infektionsanfälligen und osteoporotischen Fällen bevorzugen Chirurgen antibiotikabeladene oder calciumbasierte Alternativen. Regulatorische Wege bleiben für PMMA unter den Sonderkontrollen der FDA-Klasse II am klarsten. Unterdessen könnte Europas MDR die Einführung neuerer Chemikalien beschleunigen, da Hersteller Evidenzpakete regionsübergreifend harmonisieren und so den Wettbewerbsdruck innerhalb des Marktes für orthopädischen Knochenzement und Gipsmaterialien aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Produktviskosität: Mittelviskose Formulierungen verankern die klinische Routine

Mittelviskose Zemente entfielen im Jahr 2024 auf 46,12 % der Marktgröße für orthopädischen Knochenzement und Gipsmaterialien, mit einem Wert von ca. 352 Millionen USD. Chirurgen schätzen die ausgewogene Verarbeitungszeit von 4–6 Minuten und die Eindringtiefe, die sowohl für Endoprothetik- als auch Traumaanwendungen geeignet ist. Hochviskose Produkte wachsen mit einer CAGR von 6,68 % und sind bei der vertebralen Augmentation und komplexen Knierevisionen beliebt, wo eine reduzierte Leckage neurologische Komplikationen minimiert. Niedrigviskose Optionen bleiben eine Nischenanwendung, wenn eine tiefe spongiöse Infiltration von vorrangiger Bedeutung ist.

Hersteller setzen versiegelte Mischsysteme ein, um die Porosität zu minimieren und Viskositätsprofile zu verfeinern – das Wachstum hochviskoser Produkte profitiert von der Kyphoplastik-Verbreitung aufgrund der kontrollierten Ballonhohlraumschaffung. Im Gegensatz dazu haben niedrigviskose Produktlinien in ambulanten Operationszentren Schwierigkeiten aufgrund verlängerter Vorbereitungszeiten. Im gesamten Prognosezeitraum orientiert sich die Viskositätssegmentierung eng an den Veränderungen in den Verfahrensumgebungen, was die anhaltende Relevanz diversifizierter Produktportfolios im Markt für orthopädischen Knochenzement und Gipsmaterialien sicherstellt.

Nach Anwendung: Knie führt, Hüfte beschleunigt

Die totale Knieendoprothetik hielt einen Anteil von 38,22 %, was 292 Millionen USD an Zementumsatz im Jahr 2024 entspricht. Der leitliniengestützte Einsatz von zementierter tibialer Fixierung sichert die Knie-Dominanz des Verfahrens. Dennoch übertrifft die CAGR der Hüftendoprothetik von 6,91 % die der Knie, da alternde, aber aktive Bevölkerungsgruppen die Wiederherstellung ihrer Mobilität anstreben. Vertebrale Eingriffe, einschließlich Kyphoplastik, erzielen durch Osteoporose-Managementprogramme eine stetige Expansion, während die Traumaaugmentation den Schraubenhalt in schwachem Knochen stabilisiert.

Der Knieze mentverbrauch profitiert von der Einführung standardisierter Mischprotokolle und obligatorischer Antibiotikadotierung bei infektionsgefährdeten Patientengruppen. Das Hüftwachstum spiegelt fortgeschrittene Schaftdesigns wider, die mit zementierten und unzementierten Techniken kompatibel sind und die Zementvolumina bei Revisions- oder osteoporotischen Fällen aufrechterhalten. Unterdessen gewinnen zementlose Alternativen bei jüngeren Erwachsenen an Bedeutung, was eine differenzierte Untersegmentierung einführt, die Anbieter navigieren müssen, um den Marktanteil im Markt für orthopädischen Knochenzement und Gipsmaterialien zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endanwender: Krankenhäuser bleiben Anker inmitten des Booms ambulanter Operationszentren

Krankenhäuser machten 60,56 % des Werts im Jahr 2024 aus, insgesamt 462 Millionen USD. Integrierte Traumazentren und tertiäre Gelenkersatzprogramme sichern einen stabilen Zementeinkauf. Dennoch wird der Umsatz der ambulanten Operationszentren voraussichtlich mit einer CAGR von 7,34 % von 2025 bis 2030 steigen, da Kostenträger die ambulante Versorgung priorisieren. Spezialisierte orthopädische Kliniken, obwohl kleiner, profitieren von der Nachfrage nach personalisierten Implantaten und fortgeschrittener Bildgebung.

Krankenhäuser bevorzugen Massenbeschaffung und wertorientierte Verträge, die Lieferanten bei den Preisen unter Druck setzen, während sie gleichzeitig Volumensicherheit gewährleisten. Ambulante Operationszentren benötigen schnellhärtende Formulierungen und kompakte Mischkits, um den Durchsatz zu optimieren. Anbieter, die Verpackungseffizienz und Schnellhärtechemikalien anbieten, gewinnen einen Wettbewerbsvorteil. Insgesamt unterstützt die adaptive Endanwender-Ausrichtung eine ausgewogene Expansion im gesamten Markt für orthopädischen Knochenzement und Gipsmaterialien.

Geografische Analyse

Nordamerika trug 2024 45,62 % des globalen Umsatzes bei, gestützt durch hohe Verfahrensdichte und Medicare-Erstattung von Gelenkersatzeingriffen. Trotz Zahlungskompression behält die Region ihre Technologieführerschaft und fördert das Wachstum ambulanter Operationszentren. Hüft- und Knieepisoden steigen weiterhin an und halten die Zementnachfrage aufrecht, auch wenn zementlose Optionen mediale Aufmerksamkeit gewinnen. FDA-510(k)-Zulassungen für antibiotikabeladene Varianten festigen die Lieferantenportfolios weiter.

Asien-Pazifik verzeichnet die schnellste CAGR von 7,22 %, angetrieben durch Chinas 145,86 – 317,54 Millionen Osteoporosepatienten. Die Ausweitung der universellen Krankenversicherung in China und Indien finanziert einen höheren Durchsatz elektiver Operationen, obwohl die Preissensibilität ein gestaffeltes Produktangebot vorschreibt. Lokale Produzenten liefern kosteneffizientes PMMA, während multinationale Unternehmen Premium-Bioaktivlinien einführen. Die schrittweise Harmonisierung der Geräteregelungen im Rahmen des ASEAN und die NMPA-Reform beschleunigen die Markteintrittszeiträume.

Europa bietet gemischte Aussichten unter strengen MDR-Anforderungen und Erstattungsausterität. Die geplanten 25%igen Implantattarifkürzungen Frankreichs verdeutlichen den Druck auf Krankenhausbudgets. Dennoch halten Deutschland, das Vereinigte Königreich und Skandinavien hohe Revisionsvolumina aufrecht, die antibiotikabeladene Zemente begünstigen. Nachhaltigkeitsmandate treiben die Nachfrage nach VOC-armen Chemikalien voran und fördern Forschungs- und Entwicklungsinvestitionen.

Wettbewerbslandschaft

Die Branche für orthopädischen Knochenzement ist mäßig konsolidiert. Fünf führende Lieferanten machen einen wesentlichen Teil des globalen Umsatzes aus, was etablierte Fertigungskapazitäten und regulatorische Kompetenz widerspiegelt. Die Portfoliobreite umfasst Standard-PMMA, antibiotikabeladene Varianten und hochviskose Mischungen. Zimmer Biome ts Oxford Cementless Partial Knee erhielt 2024 den FDA-Breakthrough-Device-Status und unterstreicht damit seine Doppelpositionierung als zementlos-zementkompatibles Produkt. Der Nettoumsatz des Unternehmens stieg 2024 um 4,3 % im Jahresvergleich auf 2,023 Milliarden USD und zeigt nachhaltigen Schwung bei Knien und Hüften.

Enovis erweiterte seinen Rekonstruktions-Fußabdruck durch die Übernahme von LimaCorporate und fügte 3D-gedruckte Trabecular-Titanium-Implantate hinzu, die sowohl mit zementierten als auch zementlosen Fixierungsmethoden integrieren. Smith+Nephew meldete ein zugrunde liegendes orthopädisches Umsatzwachstum von 3,2 % im ersten Quartal 2025, gestützt durch das Journey II Knee und die Expansion des Rekonstruktionssegments. Start-ups verfolgen Bioglas- und antibakterielle Nano-Silber-Angrenzungsgebiete, obwohl Regulierungskosten die Kommerzialisierung behindern können.

Strategische Themen umfassen ASC-orientierte Verpackung, ESG-orientierte Formulierungen und KI-gestützte Mischkonsolen zur Dosierungsgenauigkeit. Anbieter investieren auch in Chirurgenbildungsplattformen, um die Loyalität angesichts der Erzählung zu zementlosen Implantaten zu erhalten. Insgesamt werden anhaltende Innovation und selektive Fusionen und Übernahmen erwartet, die die Wettbewerbsintensität stabil halten und gleichzeitig progressive Technologien im Markt für orthopädischen Knochenzement und Gipsmaterialien fördern.

Marktführer in der Branche für orthopädischen Knochenzement und Gipsmaterialien

Stryker Corporation

Synimed SARL

Smith & Nephew plc

Zimmer Biomet Holdings Inc.

Johnson & Johnson (DePuy Synthes)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Zimmer Biomet brachte Tekcem 1G und Tekcem 3G Antibiotika-Zemente in Indien für die primäre und Revisions-Endoprothetik-Fixierung auf den Markt.

- Mai 2024: OsteoRemedies LLC erhielt die FDA-Zulassung zur Erweiterung des Einsatzes seines Spectrum GV Doppel-Antibiotika-Knochenzements bei Revisions-Totalendoprothetik der Hüfte.

- April 2024: Global dokumentierte Endoprothetikfälle unter Verwendung von PALACOS-Zement überschritten 40 Millionen und markieren sechs Jahrzehnte kommerzieller Verfügbarkeit.

Berichtsumfang des globalen Markts für orthopädischen Knochenzement und Gipsmaterialien

Gemäß dem Berichtsumfang kann Knochenzement als Biomaterial definiert werden, das durch Mischen einer Pulverphase und einer Flüssigphase gewonnen wird, das als Paste geformt und implantiert werden kann und im Körper implantierbar ist. Orthopädischer Knochenzement hilft dabei, Prothesengelenke und gebrochene Knochen zu stützen und zu stärken. Der Markt für orthopädischen Knochenzement und Gipsmaterialien ist nach Material (Polymethylmethacrylat bzw. PMMA, Keramik, Acryl und andere Materialien) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| PMMA |

| Calciumphosphat / Keramik |

| Acrylmischungen und Co-Polymere |

| Bioglas und andere fortschrittliche Materialien |

| Niedrigviskos |

| Mittelviskos |

| Hochviskos |

| Totale Hüftendoprothetik |

| Totale Knieendoprothetik |

| Kyphoplastik / Vertebroplastik |

| Trauma und Frakturversorgung |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte orthopädische Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | PMMA | |

| Calciumphosphat / Keramik | ||

| Acrylmischungen und Co-Polymere | ||

| Bioglas und andere fortschrittliche Materialien | ||

| Nach Produktviskosität | Niedrigviskos | |

| Mittelviskos | ||

| Hochviskos | ||

| Nach Anwendung | Totale Hüftendoprothetik | |

| Totale Knieendoprothetik | ||

| Kyphoplastik / Vertebroplastik | ||

| Trauma und Frakturversorgung | ||

| Nach Endanwender | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte orthopädische Kliniken | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für orthopädischen Knochenzement und Gipsmaterialien bis 2030 erreichen?

Prognosen setzen den Markt bei 985,54 Millionen USD im Jahr 2030 unter einer CAGR von 5,25 % an.

Welches Material dominiert derzeit die Nachfrage nach orthopädischem Knochenzement?

Polymethylmethacrylat hält aufgrund jahrzehntelanger klinischer Anwendung einen Marktanteil von 78,86 %.

Warum sind ambulante Operationszentren für die künftige Zementnachfrage wichtig?

Ambulante Operationszentren wachsen mit einer CAGR von 7,34 %, und ihre schnell durchlaufende Umgebung begünstigt schnellhärtende Zementformulierungen.

Wie werden antibiotikabeladene Zemente die Revisionsoperationsraten beeinflussen?

Die lokale Antibiotikaabgabe hat in Débridement-Umgebungen eine Infektionskontrolle von bis zu 100 % gezeigt und kostspielige Revisionen reduziert.

Welche Region wird das schnellste Wachstum verzeichnen?

Asien-Pazifik führt mit einer CAGR von 7,22 %, angetrieben durch große Osteoporosepopulationen und wachsende chirurgische Kapazitäten.

Welche Umweltfaktoren prägen die Produktentwicklung?

ESG-Rahmenwerke fördern VOC-arme und MMA-reduzierte Chemikalien und treiben Lieferanten zu nachhaltigen Formulierungen an.

Seite zuletzt aktualisiert am: