Marktgröße und Marktanteil für Weichgewebe-Allografts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.21 Milliarden US-Dollar |

| Marktgröße (2031) | 5.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

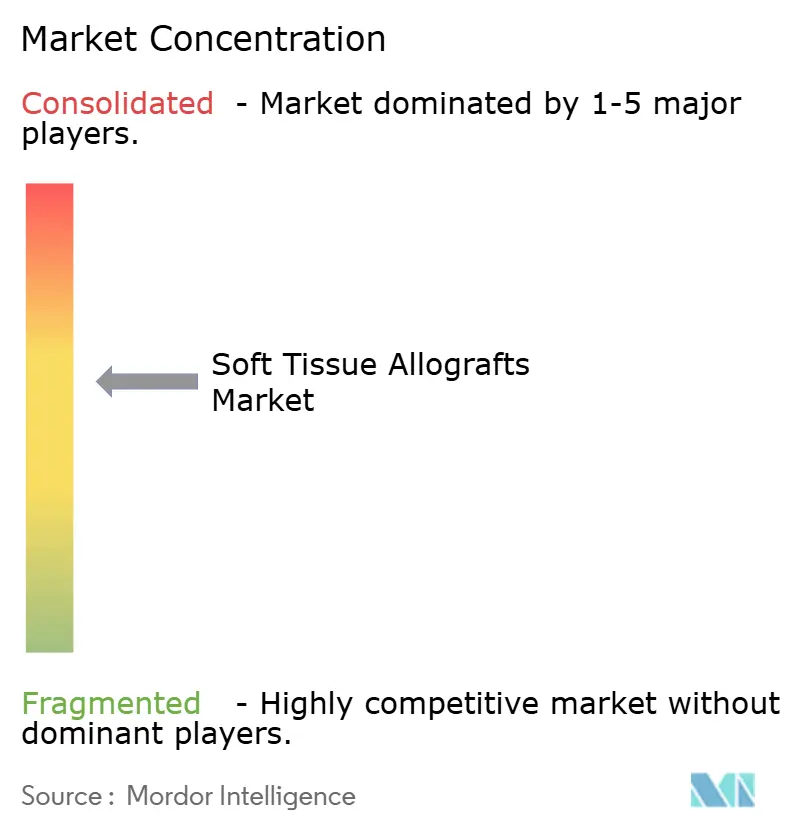

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Weichgewebe-Allografts von Mordor Intelligence

Die Marktgröße für Weichgewebe-Allografts wird voraussichtlich von USD 3,95 Milliarden im Jahr 2025 auf USD 4,21 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,66 % über den Zeitraum 2026–2031 USD 5,82 Milliarden erreichen. Die Nachfrage wächst stetig, da Allografts von der experimentellen Anwendung zu routinemäßigen chirurgischen Materialien in der Orthopädie, Zahnmedizin, Wundversorgung und Gefäßrekonstruktion übergehen. Die Akzeptanz wird durch verbesserte Verarbeitungstechnologien gestärkt, die die Haltbarkeit verlängern, die Immunogenität senken und eine bessere biomechanische Leistung bieten. Gleichzeitig erweitern eine alternde Bevölkerung und steigende Sportverletzungsraten den Pool chirurgischer Kandidaten, während neue Erstattungswege finanzielle Hürden abbauen. Eine verstärkte regulatorische Kontrolle – insbesondere sechs im Januar 2025 veröffentlichte USFDA-Leitliniendokumente – erhöht die Compliance-Kosten, standardisiert jedoch die Qualität und begünstigt Verarbeiter mit robusten Qualitätssystemen. Darüber hinaus verdeutlichen Fusionen wie ZimmerBiomets USD 1,1 Milliarden schwerer Deal für Paragon28 einen Wettlauf um die Sicherung von Transplantatversorgung und Vertriebskanälen in verschiedenen Fachgebieten.

Wichtigste Erkenntnisse des Berichts

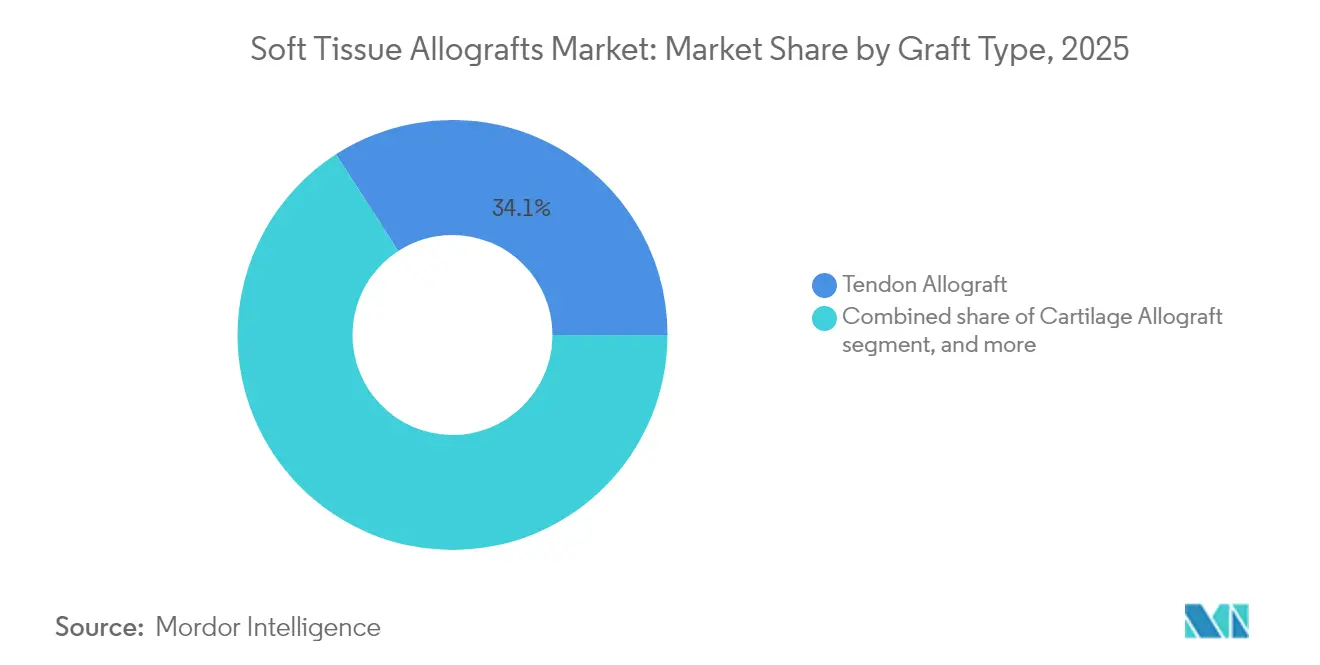

- Nach Transplantattyp führten Sehnen-Allografts mit einem Umsatzanteil von 34,12 % im Jahr 2025; Zahn-/Parodontal-Transplantate werden bis 2031 voraussichtlich mit einem CAGR von 8,34 % wachsen.

- Nach Verarbeitungsmethode hielten frisch-gefrorene Allografts im Jahr 2025 einen Marktanteil von 41,90 % am Markt für Weichgewebe-Allografts, während dezellularisierte und azelluläre Transplantate für den schnellsten CAGR von 8,12 % bis 2031 positioniert sind.

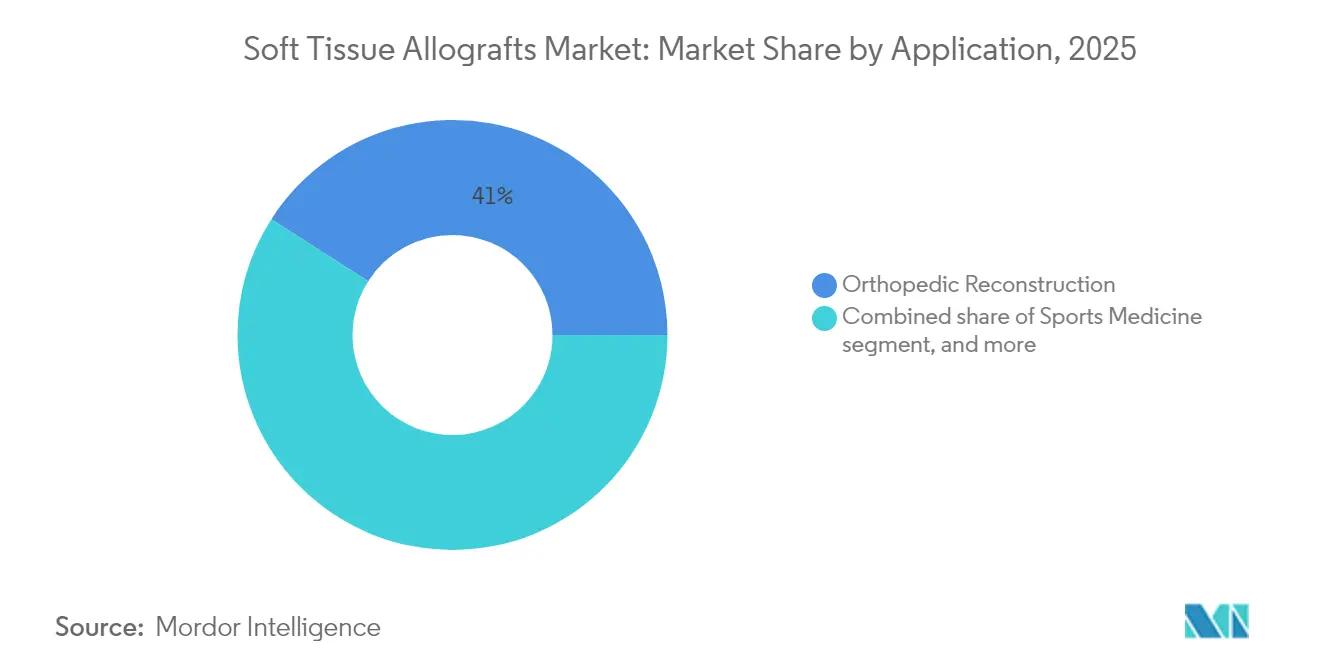

- Nach Anwendung entfiel auf die orthopädische Rekonstruktion im Jahr 2025 ein Anteil von 40,95 % an der Marktgröße für Weichgewebe-Allografts, doch das Wund- und Verbrennungsmanagement expandiert bis 2031 mit einem CAGR von 8,95 %.

- Nach Endnutzer erfassten Krankenhäuser im Jahr 2025 56,70 % der Marktgröße für Weichgewebe-Allografts; ambulante chirurgische Zentren (ASCs) verzeichnen den höchsten CAGR von 9,18 % bis 2031.

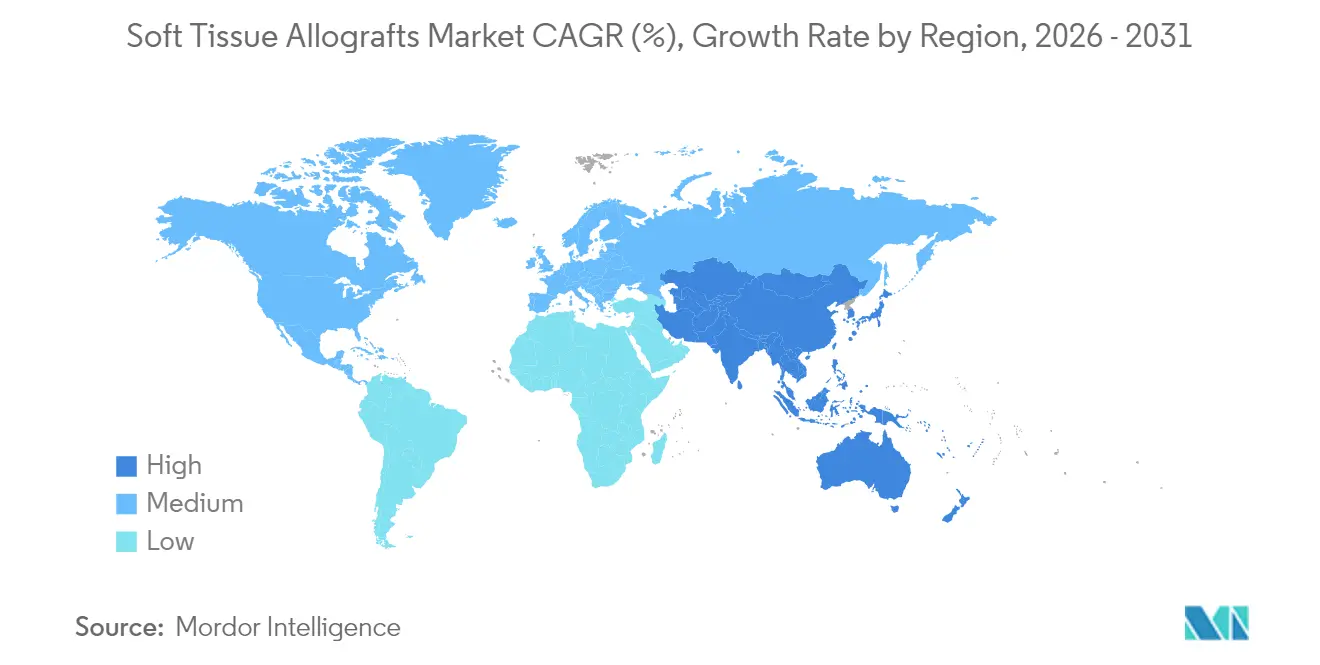

- Nach Region dominierte Nordamerika mit einem Umsatzanteil von 45,10 % im Jahr 2025, während der asiatisch-pazifische Raum mit einem CAGR von 7,32 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Weichgewebe-Allografts

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Erkrankungen des Bewegungsapparates | +1.8% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerungsbasis | +1.5% | Global; am höchsten im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Sport- und Freizeitverletzungen | +1.2% | Nordamerika und Europa; aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte in der Gewebetechnik | +2.1% | Global; angeführt von Nordamerika mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Gesundheitsausgaben in Schwellenländern | +1.0% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungs- und Politikunterstützung | +0.8% | Nordamerika und Europa; schrittweise Ausweitung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Erkrankungen des Bewegungsapparates

Erkrankungen des Bewegungsapparates haben den Markt für Weichgewebe-Allografts von sporadischen traumabedingten Eingriffen hin zu planbaren, elektiven Verfahren verschoben. Chronische Knie-, Schulter- und Wirbelsäulenerkrankungen erfordern geplante Rekonstruktionen, die es Gewebebanken ermöglichen, die Nachfrage zu prognostizieren, Spendermerkmale an die Bedürfnisse der Empfänger anzupassen und Verschwendung zu reduzieren. Die alternde Bevölkerung verstärkt diesen Trend, da degenerativer Gewebeverlust bei älteren Menschen häufig Autografts ausschließt. Chirurgen greifen daher auf vorverarbeitete Allografts zurück, die die Operationszeiten verkürzen und Entnahmestellen-Morbidität vermeiden und klinische Ergebnisse erzielen, die bei älteren Patientengruppen mit Autografts vergleichbar sind[1]National Institutes of Health, "Erkrankungen des Bewegungsapparates," nih.gov. Das Ergebnis ist eine beständige Nachfragekurve, die es Verarbeitern ermöglicht, Bestände zu optimieren, und die Umsatztransparenz im gesamten Markt für Weichgewebe-Allografts fördert.

Wachsende geriatrische Bevölkerungsbasis

Ältere Patienten weisen eine eingeschränkte Heilungsfähigkeit und unzureichende Autograft-Entnahmestellen auf. Allografts werden daher zur Erstlinienoptionen bei komplexen Fuß-, Knöchel- und Wirbelsäulenoperationen. Die FDA-Zulassung von Symvess im Dezember 2024, einem azellulären gewebetechnisch hergestellten Gefäß, verdeutlicht die regulatorische Akzeptanz fortschrittlicher Allografts für die Gefäßrekonstruktion bei fragilen Patientengruppen[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt Symvess azelluläres Gefäß," fda.gov. Krankenhäuser priorisieren nun kürzere Anästhesiezeiten und weniger Komplikationen und bevorzugen trotz höherer Preise sofort verfügbare Transplantate. Folglich stärkt die geriatrische Bevölkerungsgruppe das langfristige Wachstum des Marktes für Weichgewebe-Allografts.

Zunehmende Sport- und Freizeitverletzungen

Die zunehmende Beteiligung am organisierten Sport führt zu höheren Raten von Band- und Sehnenrissen, die biomechanisch robuste Transplantate erfordern. Profiteams und Hochschulprogramme befürworten Weichgewebe-Allografts für die Rekonstruktion des vorderen Kreuzbandes (VKB), da sie die Entnahmestellen-Morbidität eliminieren und eine schnellere Rückkehr zum Sport ermöglichen. Mit überkritischem CO₂ sterilisierte Transplantate zeigen Ergebnisse, die mit Autografts vergleichbar sind, und verkürzen gleichzeitig die Rehabilitationszeiten[3]Nationales Zentrum für biotechnologische Informationen, "Mit überkritischem CO₂ sterilisierte Allografts bei der VKB-Rekonstruktion," ncbi.nlm.nih.gov. Das parallele Wachstum im Jugendsport schafft eine Pipeline zukünftiger Revisionsoperationen und stärkt die Expansionsdynamik des Marktes für Weichgewebe-Allografts.

Schnelle Fortschritte in der Gewebetechnik

Die Dezellularisierung erhält extrazelluläre Matrizen, während immunogene Zellen entfernt werden, und verwandelt Transplantate in bioaktive Gerüste, die das Einwachsen von Gefäßen und den Umbau fördern. Neue Kryokonservierungs- und Lyophilisierungsprotokolle schützen die biomechanische Integrität über Jahre hinweg und geben Gewebebanken die Möglichkeit, Angebot und Nachfragespitzen auszugleichen. Verarbeiter, die schnelle Dezellularisierung für Spalthaut einsetzen, reduzieren die Vorlaufzeiten von Wochen auf Tage, ohne die Sterilität zu beeinträchtigen. Solche technischen Fortschritte differenzieren Premium-Anbieter und beschleunigen die Konsolidierung im gesamten Markt für Weichgewebe-Allografts.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | Prozentualer Einfluss (~) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Behandlungs- und Transplantatkosten | –0.9% | Global; größte Belastung in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Strenge und fragmentierte regulatorische Landschaft | –0.6% | Global; unterschiedliche Intensität je nach Region | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Spendergewebe | –0.7% | Global; akut im asiatisch-pazifischen Raum und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Potenzielle Gefahr der Krankheitsübertragung | –0.5% | Global; erhöhte Kontrolle in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungs- und Transplantatkosten

Versicherungsträger vergleichen Allograft-Kosten mit Autograft-Alternativen, was Vorabgenehmigungshürden auslöst, die die Akzeptanz verlangsamen – insbesondere bei elektiver digitaler Nervenrekonstruktion, bei der die mittlere Krankenhausabrechnung USD 35.295 erreicht und damit Autograft-Eingriffe um USD 11.224 übersteigt. Anbieter müssen nun klinische Daten vorlegen, die den Einsatz von Transplantaten mit überlegener Funktion oder niedrigeren Revisionsraten verknüpfen. Darüber hinaus erfordern Allografts validierte Kühlkettenlogistik und Rückverfolgbarkeitssysteme, was den Overhead für Krankenhäuser und ambulante chirurgische Zentren erhöht. Diese Faktoren dämpfen die Akzeptanz in preissensiblen Regionen vorübergehend, werden jedoch die langfristige Expansion des Marktes für Weichgewebe-Allografts voraussichtlich nicht aufhalten.

Strenge und fragmentierte regulatorische Landschaft

Die sechs Gewebetransplantations-Leitlinien der FDA, die ab 2025 gelten, verschärfen die Spenderscreening- und Sterilitätsnormen. International erschweren unterschiedliche Regeln für Einwilligung, Tests und Vertrieb globale Lieferketten. Compliance-Verstöße können Einrichtungen schließen, wie der FDA-Warnbrief vom Dezember 2024 an Integra LifeSciences wegen Problemen mit Kollagenimplantaten zeigt. Kleinere Banken, die keine neuen Qualitätssysteme finanzieren können, könnten ausscheiden oder zu Übernahmezielen werden, was den Markt für Weichgewebe-Allografts in Richtung größerer, vertikal integrierter Unternehmen drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transplantattyp: Sehnen-Dominanz trifft auf zahnmedizinische Disruption

Sehnen-Allografts machten 34,12 % des Umsatzes im Jahr 2025 aus und festigten ihre Rolle bei der VKB- und Rotatorenmanschetten-Rekonstruktion. Die verankerte Vertrautheit der Chirurgen mit diesem Segment und seine starke biomechanische Leistung stützen den Markt für Weichgewebe-Allografts. Zahn-/Parodontal-Transplantate verzeichnen jedoch einen CAGR von 8,34 %, getrieben durch Implantatzahnmedizin und Kammaugmentation. Das Symbios-Portfolio von Dentsply Sirona unterstreicht, wie rigoroses Spenderscreening und ein Sterilitätssicherungsniveau von 10⁻⁶ bei Parodontologen Anklang finden. Knorpel- und Meniskus-Transplantate bedienen Nischen für Gelenkflächendefekte, während Bandtransplantate bei aktiven jungen Erwachsenen mit Autografts konkurrieren. Aus Fettgewebe gewonnene Matrizen und spezielle Bindegewebe markieren frühe Nischen, deuten aber auf ein breiteres rekonstruktives Potenzial hin. Der Wettbewerbsschwerpunkt in dieser Transplantattyp-Landschaft zeigt, dass Verarbeiter ihre Produktlinien diversifizieren, um die Abhängigkeit von einer einzigen klinischen Domäne zu verringern und so die Nachfrage im gesamten Markt für Weichgewebe-Allografts aufrechtzuerhalten.

Chirurgen wägen die Transplantatauswahl nun gegen Patientenalter, Aktivität und Heilungsprofil ab. Meniskus-Allografts sprechen beispielsweise jüngere Sportler an, die stoßdämpfende Eigenschaften benötigen, die Synthetics nicht bieten können. In allen Kategorien stärkt die kontinuierliche Dokumentation von Langzeitergebnissen das Vertrauen der Kostenträger und vereinfacht die Erstattung, was die nachhaltige Nutzung im gesamten Markt für Weichgewebe-Allografts fördert.

Nach Verarbeitungs- und Konservierungsmethode: Frisch-gefrorenes Erbe trifft auf zelluläre Innovation

Frisch-gefrorene Transplantate hielten im Jahr 2025 einen Anteil von 41,90 %, begünstigt durch jahrzehntelange klinische Daten und breite Vertrautheit im Operationssaal, was sie zu einem Grundpfeiler des Marktes für Weichgewebe-Allografts macht. Dennoch beschleunigen dezellularisierte und azelluläre Transplantate mit einem CAGR von 8,12 %, da Chirurgen reduzierte Abstoßung und verbesserte Integration priorisieren. Die Kryokonservierung erhält lebensfähige Zellen für orthopädische Knorpelpfropfen, während die Lyophilisierung eine mehrjährige Haltbarkeit bietet, die ideal für die Versorgung auf dem Schlachtfeld oder in ländlichen Gebieten ist. Die Gammabestrahlung bleibt ein Sterilisationsstandard, obwohl hohe Dosen Kollagen abbauen können. Bei der Knochenreparatur überbrückt die demineralisierte Knochenmatrix klassische Allografts mit synthetischen Ersatzstoffen und bewahrt osteoinduktive Proteine.

Die Auswahlkriterien verlagern sich zunehmend auf das regenerative Potenzial statt auf die bloße Verfügbarkeit. Hochpräzise Dezellularisierung bewahrt die biomechanische Integrität und extrazelluläre Signalgebung und erleichtert die Gefäßinvasion nach der Implantation. Folglich entspricht die Premiumpreisgestaltung dem ergebnisorientierten Einkauf, und Verarbeiter finanzieren Forschung und Entwicklung, um die Verarbeitungszeit zu verkürzen, Wachstumsfaktoren zu schützen und die Produktion zu skalieren. Dieses technologische Wettrüsten prägt die Wettbewerbshierarchien im Markt für Weichgewebe-Allografts.

Nach Anwendung: Orthopädisches Fundament expandiert in die Wundinnovation

Die orthopädische Rekonstruktion umfasste im Jahr 2025 40,95 % des Umsatzes und bestätigt ihren Status als Grundpfeiler des Marktes für Weichgewebe-Allografts. Dennoch wächst das Wund- und Verbrennungsmanagement am schnellsten mit einem CAGR von 8,95 % bis 2031, da Studien zeigen, dass Haut-Allografts den Wundverschluss beschleunigen, Infektionen reduzieren und Schmerzen bei chronischen Geschwüren und Verbrennungen lindern. Die Sportmedizin nutzt Sterilität und Festigkeit, um Sehnenrisse bei Hochleistungssportlern zu behandeln. Die zahnärztliche Transplantation übertrifft die allgemeine Zahnmedizin, da die Implantatplatzierung weltweit zunimmt, unterstützt durch kürzere Behandlungszeiten, wenn Parodontaldefekte mit sofort verfügbaren Matrizen behoben werden. Auch Schönheits- und plastische Chirurgen setzen dermale Transplantate ein, um sichtbare Narbenbildung zu begrenzen.

Diese Diversifizierung schützt Anbieter vor zyklischen Schwankungen in einer einzelnen Disziplin. Krankenhäuser und ambulante chirurgische Zentren passen ihre Bestände an, um Mehrzwecktransplantate zu führen, die sowohl für Orthopädie als auch für die Wundversorgung geeignet sind, und reduzieren so die Beschaffungskomplexität. Daher stärken erweiterte Indikationen und disziplinübergreifende Nachweise die Marktbreite und -tiefe des Marktes für Weichgewebe-Allografts.

Nach Endnutzer: Krankenhausstabilität versus Beschleunigung ambulanter chirurgischer Zentren

Krankenhäuser behielten 56,70 % der Umsätze im Jahr 2025 und verankern den Markt für Weichgewebe-Allografts. Ihre breiten Fallzahlen, komplexen Operationen und robuste Kühlkettenlagerung stützen Großeinkäufe. Dennoch verzeichnen ambulante chirurgische Zentren einen CAGR von 9,18 %, da Kostenträger Eingriffe in den ambulanten Bereich verlagern, um Kosten zu senken. Orthopädische Eingriffe wie Rotatorenmanschettenreparatur oder Hallux-valgus-Korrektur werden zunehmend in ambulanten chirurgischen Zentren geplant, die bis 2034 ein Volumenwachstum von 21 % auf 44 Millionen Eingriffe prognostizieren. Für Anbieter erfordert die dezentralisierte Nachfrage kleinere Liefermengen, optimierte Online-Bestellungen und schnelle Abwicklung. Spezialisierte orthopädische Kliniken, Forschungseinrichtungen und sogar Veterinärchirurgen kaufen Nischentransplantate und runden eine vielfältige Kundenbasis ab. Die gleichzeitige Anpassung der Erfüllungsmodelle für umsatzstarke Krankenhäuser und agile ambulante chirurgische Zentren wird zum Schlüssel für die Verteidigung von Marktanteilen im Markt für Weichgewebe-Allografts.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 45,10 % des Umsatzes, was auf ausgereifte Gewebebanken, ausgefeilte Erstattungssysteme und ein robustes klinisches Forschungsökosystem zurückzuführen ist. Die Präsenz großer Verarbeiter wie LifeNet Health und MTF Biologics sowie integrierter Beschaffungsorganisationen gewährleistet zuverlässige Spenderpools und einen stetigen Durchsatz. Trotz der Dominanz drängen wertbasierte Versorgungsinitiativen Chirurgen dazu, klinische Überlegenheit und Kostenvorteile nachzuweisen, bevor sie Premium-Transplantate auswählen. Bevorstehende bundesstaatliche Compliance-Fristen im Jahr 2025 zwingen auch kleinere US-amerikanische Banken zur Fusion oder Schließung, was die regionalen Versorgungsdynamiken subtil umgestaltet und die Zentralität des Marktes für Weichgewebe-Allografts stärkt.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einem CAGR von 7,32 % bis 2031. Japan führt die regenerative Medizin mit über 60 klinischen iPS-Studien an, von denen viele mit Gerüsttechnologien überschneiden, die sich mit dezellularisierten Allografts verbinden könnten. Chinas regulatorische Genehmigung für BioGlue von Artivion im Jahr 2024 signalisiert eine Offenheit gegenüber komplexen Biologika, während städtische Krankenhäuser Operationssäle und Kryolagerung modernisieren. Anderswo profitieren Indien und Südostasien von wachsenden Mittelklasseeinkommen und der Durchdringung von Krankenversicherungen, kämpfen jedoch noch mit fragmentierten Vorschriften, die den grenzüberschreitenden Gewebefluss verlangsamen. Dennoch verbreitert das regionale Wachstum den globalen Fußabdruck des Marktes für Weichgewebe-Allografts.

Europa bietet eine stabile Akzeptanz, gestützt durch harmonisierte Richtlinien im Rahmen der Gesetzgebung der Europäischen Union zu Geweben und Zellen, die die Versorgung über Grenzen hinweg vereinfachen. Nationale Gesundheitssysteme bevorzugen qualitätszertifizierte Transplantate, und viele Chirurgen nehmen an Registern teil, die Langzeitergebnisse dokumentieren und die evidenzbasierte Beschaffung stärken. Mittelgroße Märkte wie der Nahe Osten, Afrika und Südamerika hinken derzeit aufgrund begrenzter Kühlketteninfrastruktur und höherer Eigenkosten hinterher, stellen jedoch langfristige Chancen dar, da private Spezialkrankenhäuser zunehmen. Folglich balancieren strategische Expansionspläne zunehmend die ausgereifte nordamerikanische Basis mit der Dynamik des asiatisch-pazifischen Raums, während Brückenköpfe in aufstrebenden Regionen aufgebaut werden, um zukünftige Marktanteile im Markt für Weichgewebe-Allografts zu sichern.

Regulatorisches Umfeld

Weichgewebe-Allotransplantate unterliegen Rahmenwerken zur Überwachung menschlichen Gewebes, die sich auf Spendereignung, Rückverfolgbarkeit und die Kontrolle des Risikos übertragbarer Krankheiten konzentrieren. In den Vereinigten Staaten reguliert die FDA humane Zellen, Gewebe sowie zell- und gewebebasierte Produkte (HCT/Ps) hauptsächlich gemäß 21 CFR Part 1271 (einschließlich Betriebsregistrierung und Produktlistung, Spender-Screening/-Testung sowie Anforderungen der Current Good Tissue Practice). Ein wichtiger kommerzieller Wendepunkt tritt ein, wenn Produkte als mehr als minimal manipuliert oder für eine nicht-homologe Verwendung vorgesehen eingestuft werden, was sie in strengere Arzneimittel-, Medizinprodukt- oder Biologika-Zulassungswege verschieben kann.

Regulatorische Verschärfungen und Harmonisierungsbemühungen setzen sich in den wichtigsten Regionen fort. Der Berichtszeitraum umfasst einen verstärkten Compliance-Fokus in den USA im Zusammenhang mit den ab 2025 geltenden FDA-Gewebeleitlinien sowie in Europa die Verabschiedung der Verordnung (EU) 2024/1938 über Substanzen menschlichen Ursprungs (SoHO) im Juni 2024, die EU-weite Qualitäts- und Sicherheitsvorschriften für zur Anwendung am Menschen bestimmte Gewebe und Zellen aktualisiert. Branchenverbände unterstützen ebenfalls die Umsetzung der Compliance, darunter die im Mai 2026 von AABB veröffentlichte, auf eHCTERS ausgerichtete Toolbox zur FDA-Registrierung und -Listung, die Gewebeeinrichtungen bei der Verwaltung elektronischer Registrierungsabläufe unterstützen und den Wert prüfungsbereiter Dokumentation sowie standardisierter Listungspraktiken stärken soll.

Wettbewerbslandschaft

Der globale Wettbewerb ist mäßig konsolidiert. Stryker, Johnson&Johnson, Medtronic, ZimmerBiomet, LifeNetHealth und MTFBiologics führen den Markt an und schöpfen Stärke aus vertikaler Integration – durch die Sicherung von Spenderprogrammen, proprietärer Verarbeitung und globalem Vertrieb. ZimmerBiomets Übernahme von Paragon28 im Januar 2025 für USD 1,1 Milliarden erweitert seinen Fuß-und-Knöchel-Transplantatskatalog und diversifiziert über die Kern-Arthroplastik hinaus. Gerätehersteller kombinieren Implantate mit passenden Transplantaten zu Eingriffskits, die Operationen vereinfachen und die Markentreue stärken. Kleinere Gewebebanken verfolgen oft Nischendifferenzierung – wie neonatale Hauttransplantate oder Fettgewebematrizen – sehen sich jedoch mit wachsenden Kapitalanforderungen zur Aufrechterhaltung der Compliance konfrontiert.

Technologie ist ein ebenso scharfer Keil. Unternehmen, die in Dezellularisierung, Lyophilisierung und überkritische Sterilisation investieren, erzielen Premium-Preispunkte. Beispielsweise entfernt das Matracell-Protokoll von LifeNetHealth ≥97 % der Spender-DNA, während die Zugfestigkeit erhalten bleibt, was bei Chirurgen für Schulterreparaturen Anklang findet. Regulatorische Kompetenz ist ein weiterer Schutzwall; der FDA-Warnbrief an Integra LifeSciences vom Dezember 2024 zeigt, wie Verstöße US-amerikanische Umsatzströme gefährden. Wettbewerbsintelligenz konzentriert sich daher auf Pipeline-Innovationen, Einrichtungsprüfungen und geografische Zulassungen, die Marktanteile im Markt für Weichgewebe-Allografts verschieben können.

Partnerschaften gedeihen, da Verarbeiter mit Biotech- oder synthetischen Gerüstunternehmen zusammenarbeiten, um Hybridprodukte gemeinsam zu entwickeln. Die Zusammenarbeit von MTFBiologics mit Kolosis Bio im Mai 2025 führt herzspezifische Transplantate ein und erschließt eine Nachbarschaft jenseits der Orthopädie. Solche Schritte unterstreichen einen Wettlauf um die Erschließung unterversorgter Eingriffe und stärken langfristige Wachstumswege im gesamten Markt für Weichgewebe-Allografts.

Marktführer für Weichgewebe-Allografts

Stryker Corporation

CONMED Corporation

Integra LifeSciences Corporation

Smith & Nephew (Osiris Therapeutics Inc.)

BD (Becton Dickinson and Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kommerzielle Chancen sind zunehmend mit gebrauchsfertigen Allotransplantat-Formaten verknüpft, die die Operationssaalzeit verkürzen und die Verfahrensvariabilität verringern, insbesondere in der orthopädischen Rekonstruktion mit hohem Volumen und in ASC-Umgebungen. Diese Richtung zeigt sich in der Produktentwicklung rund um vorkonfigurierte Transplantate und Sterilisationsansätze, die die Biomechanik erhalten und gleichzeitig die Sicherheitsanforderungen erfüllen. Beispielsweise führte AlloSource im Juli 2026 ReConnex Pre-Sutured Tendon ein, eine von der FDA nach 510(k) zugelassene, vorgenähte Option für die All-inside-ACL-Rekonstruktion, die dem Bedarf an Verfahrenseffizienz und standardisierter Vorbereitung entspricht.

Technologiegetriebene Differenzierung prägt die Auswahlentscheidungen weiterhin, da Dezellularisierungs-, Reinigungs- und Sterilisationsprotokolle neben der frisch gefrorenen Versorgung zunehmend an Bedeutung gewinnen. Anbieter mit validierten Prozessen und Akkreditierungsübereinstimmung können regulatorische Strenge in kommerzielle Vorteile umsetzen. Die FDA-CGTP-Anforderungen gemäß 21 CFR Part 1271 legen verbindliche Grundlagen fest, während die AATB-Akkreditierung und -Standards zusätzliche Qualitätssignale durch Audits und Inspektionen liefern. Da Produkte zunehmend an der Grenze zwischen traditioneller HCT/P-Aufsicht und medizinprodukteähnlichen Aussagen liegen, sind Unternehmen, die Kennzeichnung, Rückverfolgbarkeit und Sicherheitsdokumentation im großen Maßstab unterstützen können, besser positioniert, um im Wettbewerb um Verträge mit Krankenhaussystemen zu bestehen und verfahrensbezogene Portfolios neben Fixierungs- und Reparaturimplantaten aufzubauen.

Aktuelle Branchenentwicklungen

- Juli 2026: AlloSource brachte ReConnex Pre-Sutured Tendon auf den Markt, ein von der FDA nach 510(k) zugelassenes Produkt für die All-inside-ACL-Rekonstruktion, das den AlloTrue-Reinigungsprozess und eine niedrig dosierte Elektronenstrahlbestrahlung nutzt. Die Markteinführung treibt den Marktwandel hin zu gebrauchsfertigen Transplantatkonfigurationen voran, die intraoperative Vorbereitungsschritte reduzieren. Sie erhöht auch die Wettbewerbslatte für Verarbeiter, die Sterilitäts- und Handhabungsvorteile mit konsistenter Größenbestimmung und Verpackung kombinieren können.

- August 2025: CONMED brachte BioBrace RC auf den Markt, ein arthroskopisches Zufuhrsystem für das BioBrace-Implantat, das zur Verstärkung der Rotatorenmanschettenreparatur entwickelt wurde. Durch die Verbesserung der arthroskopischen Zufuhr und des Arbeitsablaufs unterstützt das System Angebote im Stil von Verfahrenskits, die Implantate mit Konzepten zur Weichgewebeverstärkung kombinieren. Es fördert zudem die breitere Anwendung in ambulanten und stationären Behandlungspfaden zur Schulterreparatur, bei denen Effizienz und Reproduzierbarkeit die Produktauswahl beeinflussen.

- April 2024: Stryker gab eine endgültige Vereinbarung zur Übernahme von Artelon, Inc. bekannt und erweiterte damit seine Präsenz im Bereich Weichgewebefixierung und -verstärkungslösungen, die im Zusammenhang mit orthopädischen Reparaturverfahren eingesetzt werden. Die Transaktion steht im Einklang mit Portfoliostrategien, die Implantate und Weichgewebe-Reparaturzusätze bündeln, um die Bestellung und Bestandsverwaltung für Chirurgen zu vereinfachen. Sie unterstreicht zudem die anhaltende Konsolidierung und den Ausbau von Fähigkeiten rund um verfahrensbasierte Ökosysteme, die sich mit der Nutzung von Allotransplantaten überschneiden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als Umsatz, der durch von menschlichen Spendern stammende Weichgewebetransplantate erzielt wird, die verarbeitet und für die Implantation in orthopädischen, dentalen und rekonstruktiven Verfahren bereitgestellt werden.

Umfangsausschlüsse: Diese Marktgrößenbestimmung schließt Autotransplantate, Xenotransplantate, synthetische Netze und biologische Matrizen aus, die ausschließlich als Wundauflagen verwendet werden.

Übersicht der Segmentierung

- Nach Transplantattyp

- Knorpel-Allograft

- Sehnen-Allograft

- Meniskus-Allograft

- Band-Allograft

- Zahn-/Parodontal-Allograft

- Andere Transplantattypen

- Nach Verarbeitungs- und Konservierungsmethode

- Frisch-gefroren

- Kryokonserviert

- Lyophilisiert

- Gammabestrahlungs-sterilisiert

- Dezellularisiert und azellulär

- Demineralisierte Knochenmatrix

- Nach Anwendung

- Orthopädische Rekonstruktion

- Sportmedizin

- Zahnmedizin und Parodontologie

- Wund- und Verbrennungsmanagement

- Kosmetische und plastische Chirurgie

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Orthopädische Fachkliniken

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Research beginnt mit der Abbildung des Ablaufs, wie Gewebe von der Spende über die Verarbeitung bis zur klinischen Anwendung gelangt, da dieser Ablauf bestimmt, wo der Umsatz für implantierbare Transplantate erfasst wird. Wir nutzten öffentliche Quellen wie Leitlinien und Sicherheitsmitteilungen der US-FDA, Gesundheitsstatistiken der CDC, WHO-Gesundheitsindikatoren und OECD-Gesundheitsdaten, um Verfahrensumgebungen und Nachfragesignale zu verstehen.

Wir haben zudem begutachtete klinische Fachliteratur zur Transplantatnutzung sowie Publikationen von Gewebebanken und medizinischen Fachverbänden geprüft, die Standards und Verarbeitungspraktiken beschreiben. Unternehmensmeldungen und Investorenpräsentationen wurden überprüft, um die Formulierung des Produktmix, die geografische Ausrichtung und die Art der Preisdarstellung zu verstehen, was hilft, Annahmen zu verankern. An einigen Stellen haben wir kostenpflichtige Abonnements herangezogen, die Unternehmensfinanzdaten, Nachrichten und Meldungen sowie Patentdatenbanken bereitstellen, um Zeitpläne und Produktpositionierung abzugleichen. Diese Quellen sind beispielhaft, und wir haben auch viele weitere öffentliche Referenzen genutzt, um Daten zu sammeln, Annahmen zu validieren und Details zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Experteninterviews und strukturierte Umfragen mit Gewebeverarbeitern, Distributoren und klinischen Interessengruppen, die die Produktwahl und das Fallvolumen beeinflussen, einschließlich Beschaffungs- und Materialteams. Die Eingaben wurden über APAC, EMEA und Amerika hinweg validiert, um Unterschiede in der Spenderversorgung, Erstattung und im Verfahrensmix zu testen und die Annahmen an die Art und Weise anzupassen, wie Einkäufe in Krankenhäusern, ASCs und Fachkliniken erfolgen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 12% | APAC: 38% |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 31% | EMEA: 36% |

| Kleinere Akteure: 21% | Manager: 57% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Verfahrensvolumina und behandelte Fallpools nach Geografie rekonstruiert und dann mittels Durchdringungsraten und durchschnittlichen Einheiten pro Verfahren in Transplantatnachfrage umgerechnet werden. Sobald dieser Nachfragepool gebildet ist, wenden wir Preisbänder nach Transplantatkategorie und Vertriebskanal an, und die Gesamtsummen werden dann basierend auf den von Käufern berichteten typischen Vertragsgestaltungen und Mix angepasst.

Um das Modell an beobachtbares Kaufverhalten zu binden, werden praktische Eingaben verwendet, wie orthopädische, sportverletzungsbedingte Operationsaktivität, dentale Implantat- und parodontale Verfahrensaktivität, Anteil der Fälle mit Allotransplantaten gegenüber Alternativen, Gewebeverarbeitungsausbeute und Verwurfsraten sowie beobachtete Preisentwicklung nach Verarbeitungsart. Wenn in einem Land nur dünne öffentliche Daten vorliegen, werden Lücken durch Proxy-Indikatoren wie Krankenhausdurchsatz und Chirurgen-Feedback zu Nutzungsmustern behandelt, gefolgt von einer erneuten Überprüfung der Annahme in Folgegesprächen.

Prognosen werden mittels Szenarioanalysen erstellt, die Spenderversorgungsbeschränkungen, mit regulatorischen Maßnahmen verbundene Compliance-Kosten und Verfahrenswachstumsraten testen. Der endgültige Ausblick wird an das angepasst, was Befragte als den wahrscheinlichsten Verlauf beschreiben, und eine selektive Bottom-up-Näherung wird als Plausibilitätsprüfung durch stichprobenartige ASP-mal-Volumen- und Kanalprüfungen verwendet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Vergleich der modellierten Gesamtsummen mit unabhängigen Signalen wie Verfahrenswachstumsindikatoren, bekannten Verschiebungen des Behandlungsorts zwischen Krankenhäusern und ASCs sowie der berichteten Preisrichtung aus Beschaffungsgesprächen. Wenn große Abweichungen auftreten, überprüfen wir die zugrunde liegenden Treiber erneut und kontaktieren die Quellen erneut, wenn der Unterschied nicht durch Umfang oder Zeitpunkt erklärt werden kann.

Vor der endgültigen Freigabe durchlaufen Modell und Annahmen schrittweise Analystenprüfungen, damit Berechnungslogik, Währungsumrechnungen und regionale Aufteilungen konsistent sind. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen Änderungen, Versorgungsunterbrechungen oder bedeutenden Preisverschiebungen. Unmittelbar vor der Lieferung wird eine abschließende Durchsicht vorgenommen, damit Kunden die aktuellste Sicht basierend auf den jüngsten öffentlichen Informationen erhalten.

Vergleich der Marktgröße für Weichgewebe-Allotransplantate von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen können stark voneinander abweichen, selbst wenn das Thema gleich klingt, da jeder Herausgeber seine eigenen Produktgrenzen, den Umsatzerfassungspunkt in der Wertschöpfungskette und den Jahresabgleich für Währung und Inflation wählt. Unterschiede darin, wie Verfahrensnachfrage in Stückvolumina umgerechnet wird und wie Preise über Transplantatarten hinweg gemittelt werden, treiben die Schätzungen ebenfalls auseinander.

Die Tabelle zeigt eine breite Streuung für 2025, und im Rahmen von Mordor Intelligence beschränkt sich die Zählung auf verarbeitete Weichgewebe-Allotransplantate von menschlichen Spendern, die zur Implantation verkauft werden, wodurch Autotransplantate, Xenotransplantate, synthetische Netze und nur als Wundauflage dienende Matrizen ausgeschlossen sind. Andere Zahlen können größer erscheinen, wenn verwandte Dienstleistungen auf Herstellerebene einbezogen werden, wenn benachbarte biologische Pflasterkategorien in dieselbe Gesamtsumme eingruppiert werden oder wenn ein Preisaufschlag angewendet wird, ohne ihn gegen Beschaffungs-Feedback nach Behandlungsort zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,95 Mrd. USD (2025) | |

| Branchenverlag A | 5,48 Mrd. USD (2025) | Diese Zahl scheint einen breiteren Produktkorb über mehrere Allotransplantat-Kategorien hinweg anzuwenden, ohne den Umsatz aus implantierbaren Transplantaten klar von angrenzenden Biologika zu trennen, was die Gesamtsumme des Basisjahres erhöhen kann. |

| Globale Forschungsgruppe B | 4,87 Mrd. USD (2025) | Diese Schätzung wird zu Ab-Werk-Werten dargestellt und kann verwandte Dienstleistungen einschließen, die vom Hersteller der Güter verkauft werden, was den Erfassungspunkt des Umsatzes gegenüber einer nutzungsbasierten Implantat-Betrachtung verschiebt. |

Über die drei Quellen hinweg sind die Hauptursachen für die Diskrepanz der Umfang der Abdeckung und der Punkt, an dem der Umsatz in der Kette erfasst wird, gefolgt von Preis- und Mix-Annahmen nach Verfahrensart. Indem wir die Schritte an beobachtbare Verfahrensaktivität und von Käufern berichtete Nutzungsmuster binden, bleiben unsere Zahlen nachvollziehbar und leichter zu aktualisieren, wenn sich die Eingaben ändern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Weichgewebe-Allografts?

Der Markt beläuft sich im Jahr 2026 auf USD 4,21 Milliarden und soll bis 2031 USD 5,82 Milliarden erreichen.

Welcher Transplantattyp führt heute den Umsatz an?

Sehnen-Allografts haben mit 34,12 % den größten Anteil, angetrieben durch VKB- und Rotatorenmanschettenreparaturen.

Wer sind die wichtigsten Akteure im Markt für Weichgewebe-Allografts?

Ambulante chirurgische Zentren wachsen mit einem CAGR von 9,18 % und verlagern die Beschaffung von großen Krankenhauschargen zu kleineren, schnell abgewickelten Bestellungen, was neue Vertriebsmodelle erfordert.

Wie werden die im Jahr 2025 veröffentlichten FDA-Leitlinien die Anbieter beeinflussen?

Strengere Spenderscreening- und Verarbeitungsregeln erhöhen die Compliance-Kosten und drängen kleinere Banken zur Fusion oder zum Ausscheiden.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet einen CAGR von 7,32 %, da der Zugang zur Gesundheitsversorgung zunimmt und regulatorische Zulassungen für Biologika beschleunigt werden.

Welcher Technologietrend beeinflusst die Transplantatauswahl am stärksten?

Dezellularisierung und azelluläre Verarbeitung verbessern die Integration und reduzieren die Abstoßung, was mehr Chirurgen dazu veranlasst, diese fortschrittlichen Transplantate gegenüber traditionellen frisch-gefrorenen Produkten zu wählen.

Seite zuletzt aktualisiert am: