Knochenwachs-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 58.37 Millionen US-Dollar |

| Marktgröße (2031) | 68.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Knochenwachs-Marktanalyse von Mordor Intelligence

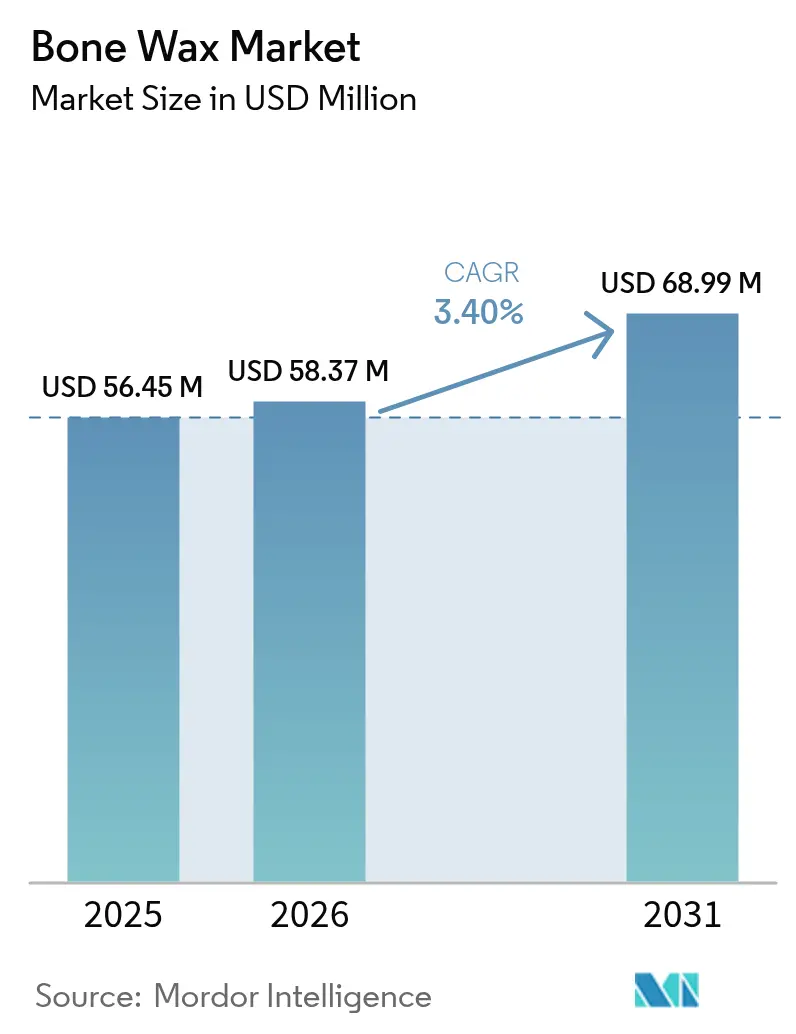

Die Marktgröße für Knochenwachs wurde im Jahr 2025 auf USD 56,45 Millionen bewertet und wird voraussichtlich von USD 58,37 Millionen im Jahr 2026 auf USD 68,99 Millionen bis 2031 wachsen, mit einer CAGR von 3,40 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch den Übergang von bienenwachsbasierten, nicht absorbierbaren Formulierungen zu synthetischen, vollständig absorbierbaren Alternativen geprägt, die das Infektionsrisiko senken und die Knochenregeneration unterstützen. Strategische Akquisitionen durch diversifizierte Gerätehersteller signalisieren Vertrauen in Hämostatika der nächsten Generation als entscheidende Differenzierungsmerkmale bei chirurgischen Ergebnissen. Die regionale Leistung bleibt uneinheitlich: Nordamerika profitiert von einer tiefen Durchdringung ambulanter Operationszentren (ASC), während Asien-Pazifik das schnellste Wachstum verzeichnet, da Infrastrukturausgaben die chirurgischen Volumina steigern. Die Wettbewerbsintensität steigt, da die Volatilität der Lieferkette bei medizinischem Bienenwachs das Interesse an synthetischen Ersatzstoffen beschleunigt, die Konsistenz und vorhersehbare Preisgestaltung bieten.

Wichtigste Erkenntnisse des Berichts

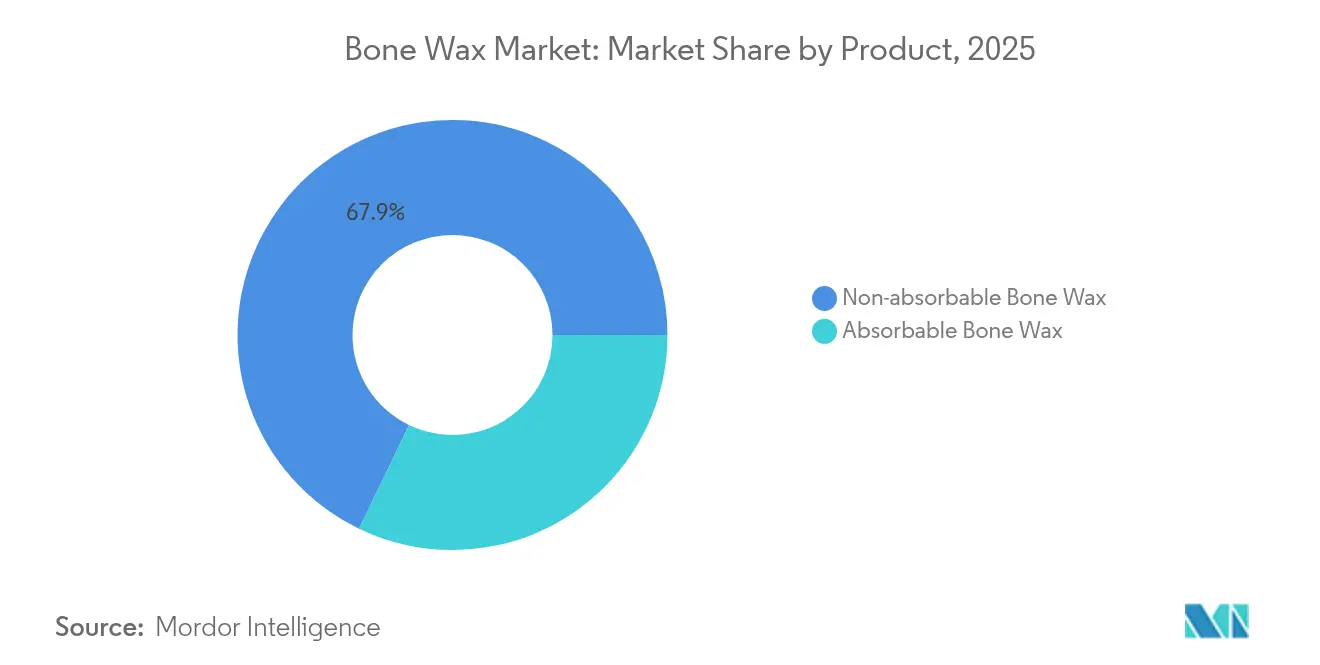

- Nach Produkt hielt nicht absorbierbares Wachs im Jahr 2025 einen Marktanteil von 67,85 % am Knochenwachs-Markt; absorbierbare Varianten entwickeln sich bis 2031 mit einer CAGR von 5,08 %.

- Nach Materialzusammensetzung machten Bienenwachsformulierungen im Jahr 2025 54,12 % der Knochenwachs-Marktgröße aus, während β-TCP/Stärke-Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 5,57 % wachsen werden.

- Nach Form führten Stäbchen im Jahr 2025 mit einem Umsatzanteil von 55,21 %; Paste ist mit einer CAGR von 4,86 % bis 2031 das am schnellsten wachsende Segment.

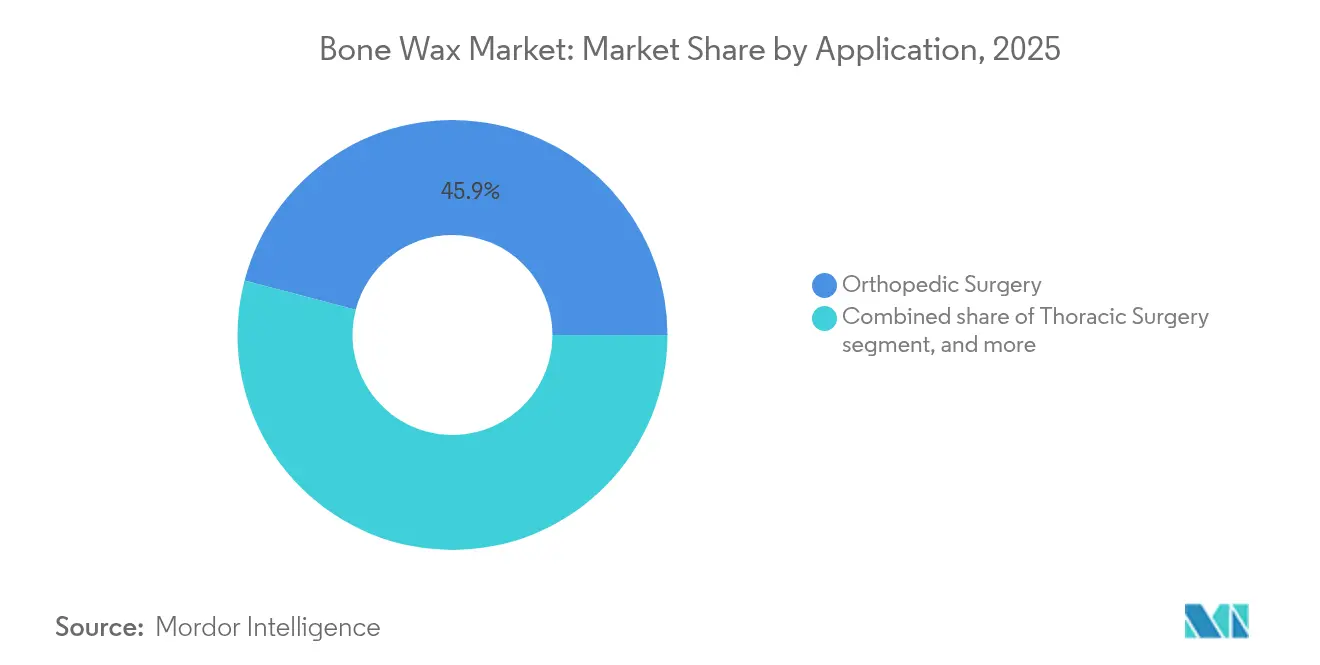

- Nach Anwendung dominierte orthopädische Chirurgie im Jahr 2025 mit einem Anteil von 45,92 % an der Knochenwachs-Marktgröße, während Neurochirurgie die höchste CAGR von 5,89 % bis 2031 verzeichnet.

- Nach Endverbraucher hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 57,25 % am Knochenwachs-Markt, doch ASCs wachsen mit einer CAGR von 6,12 % bis 2031 am schnellsten.

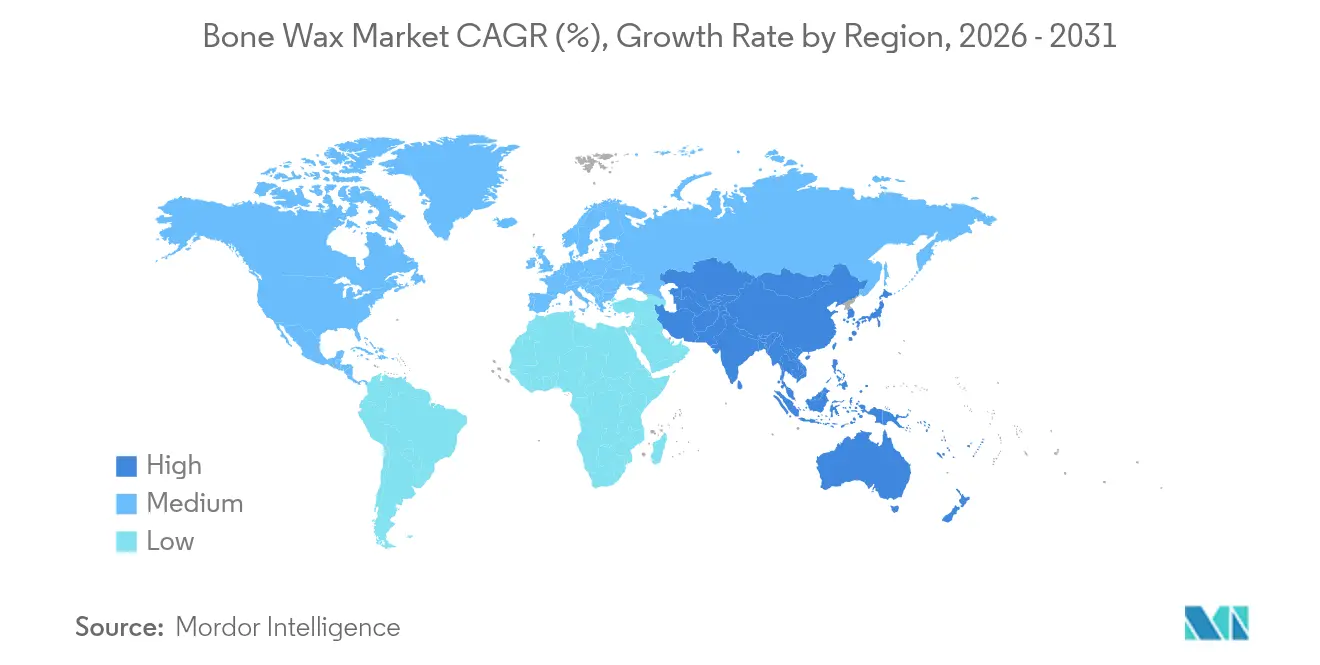

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,26 %; Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 4,64 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Knochenwachs-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz orthopädischer und traumatologischer Eingriffe | +0.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz absorbierbarer hämostatischer Technologien | +0.7% | Nordamerika und Europa führend, Asien-Pazifik folgend | Langfristig (≥4 Jahre) |

| Ausbau der Infrastruktur ambulanter Operationszentren | +0.6% | Nordamerika als Kernmarkt, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben in aufstrebenden Volkswirtschaften | +0.5% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥4 Jahre) |

| Technologische Fortschritte bei biokompatiblen Hämostatika | +0.4% | Global, Forschung und Entwicklung konzentriert in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Strategische Beschaffung für Militär und Katastrophenschutz | +0.2% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz orthopädischer und traumatologischer Eingriffe

Die Fallzahlen in der Orthopädie steigen weiter, da alternde Bevölkerungen die Nachfrage nach Gelenkersatz und komplexen Wirbelsäulenfusionsoperationen antreiben. Randomisierte Studien bestätigen, dass intraoperatives Knochenwachs den postoperativen Blutverlust bei der totalen Kniearthroplastik senkt, den Transfusionsbedarf reduziert und die Genesung verbessert. Traumazentren bevorzugen ebenfalls schnell wirkendes Wachs, da Notfalleingriffe eine sofortige Blutstillung erfordern, ohne die spätere Knochenheilung zu beeinträchtigen. Der Trend zu minimalinvasiven orthopädischen Techniken erhöht den Bedarf an präzise applizierbarem, formbarem Wachs, das in der Lage ist, spongiösen Knochen durch enge chirurgische Zugänge abzudichten. KI-gestützte Planungstools verkürzen die Operationszeiten weiter und begünstigen Produkte, die beim ersten Einsatz eine zuverlässige Hämostase gewährleisten.

Wachsende Akzeptanz absorbierbarer hämostatischer Technologien

Die klinische Präferenz verlagert sich hin zu resorbierbaren Formulierungen, die innerhalb von Wochen verschwinden und die für Bienenwachs typischen Fremdkörperreaktionen umgehen. Präklinische Arbeiten mit β-Trikalziumphosphat-Stärke-Verbundwerkstoffen zeigen eine vollständige Knochenregeneration innerhalb von sechs Wochen bei gleichzeitig gleichwertiger Blutstillungskontrolle wie bei herkömmlichem Wachs. Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) gewichtet Resorptionsprofile nun stärker bei 510(k)-Prüfungen und lenkt Krankenhäuser zu absorbierbaren Alternativen[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitfaden zur Prüfung von Vorabmarktzulassungen 510(k)," fda.gov. Synthetische Alkylenoxid-Copolymere entsprechen in der Handhabung traditionellen Stäbchen, lösen sich jedoch vollständig auf und reduzieren das Risiko chronischer Entzündungen. Zunehmende Belege für nicht absorbierbares Wachs-assoziierte Osteitis bei Revisionsoperationen veranlassen kostenbewusste Kostenträger, Absorbierbare auch bei höheren Stückkosten zu bevorzugen.

Ausbau der Infrastruktur ambulanter Operationszentren

Die Fallzahlen in ASCs werden bis 2030 voraussichtlich die stationären Einrichtungen übertreffen, angetrieben durch Anreize der Kostenträger und die Präferenz der Patienten für kostengünstigere Standorte. Branchenanalysen prognostizieren einen Anstieg der orthopädischen Eingriffe in ASCs um 22 % im nächsten Jahrzehnt, was einen stetigen Bedarf an leichten, bei Raumtemperatur stabilen Hämostatika schafft, die das Bestandsmanagement vereinfachen. Baxters verbessertes Hemopatch eliminiert die Kühlung und passt damit zu den logistischen Anforderungen von ASCs, was eine breitere Lagerung ermöglicht. Gerätehersteller, die Verpackungsgrößen für kleinere Lagerräume und fachübergreifende Nutzung anpassen, verschaffen sich einen Vorteil, da ASC-Administratoren Formulare rationalisieren.

Steigende Gesundheitsausgaben in aufstrebenden Volkswirtschaften

Steigende Pro-Kopf-Ausgaben und staatlich geförderte Versicherungsausrollungen in Asien-Pazifik erweitern die chirurgische Kapazität und verbessern den Zugang zu modernen Hämostatika. Lokalisierte Fertigungscluster in Indien, Malaysia und Vietnam senken die Landekosten für Knochenwachshersteller und stärken die Widerstandsfähigkeit der Lieferkette. Krankenhäuser in diesen Regionen bevorzugen Formulierungen, die keine Kühlkettenlogistik erfordern, und öffnen damit die Tür für synthetische, lagerstabile Absorbierbare, die die Herausforderungen der ländlichen Distribution erleichtern. Investitionen in Teleoperationsplattformen erweitern die Marktreichweite weiter und bringen fortschrittliche orthopädische Eingriffe – und deren hämostatische Anforderungen – in Sekundärstädte.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und sterilitätsbezogene Compliance-Anforderungen | -0.9% | Global, am strengsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit fortschrittlicher polymerer Ersatzprodukte | -0.6% | Nordamerika und Europa führend, globale Ausweitung | Langfristig (≥4 Jahre) |

| Bedenken hinsichtlich postoperativer Infektionen und Heilungskomplikationen | -0.4% | Global, erhöhtes Bewusstsein in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität in der Lieferkette für medizinisches Bienenwachs | -0.3% | Global; Beschaffung konzentriert in Asien-Pazifik und Afrika, mit Auswirkungen auf nordamerikanische und europäische Käufer | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und sterilitätsbezogene Compliance-Anforderungen

Die Qualitätsmanagementsystemverordnung der FDA, die ab Februar 2026 gilt, erfordert die Angleichung an ISO 13485:2016 und erhöht die Qualitätssystemkosten für kleine und mittelgroße Lieferanten. Engpässe bei der Ethylenoxid-Sterilisationskapazität führen zu Planungsengpässen, und obligatorische Benachrichtigungen über Lieferkettenunterbrechungen erhöhen den Verwaltungsaufwand. Die Anforderungen an die Marktüberwachung nach der Verordnung über Medizinprodukte der Europäischen Union (EU-MDR) erhöhen die Kosten für die Evidenzgenerierung weiter. Insgesamt könnten diese Vorschriften die Konsolidierung beschleunigen, da nur gut kapitalisierte Unternehmen die Compliance-Last amortisieren können.

Verfügbarkeit fortschrittlicher polymerer Ersatzprodukte

Durchbrüche bei bioinspirierten Hydrogelen und Chitosan-basierten Verbänden ermöglichen eine schnellere Gerinnung und intrinsische antimikrobielle Eigenschaften, die die Aufmerksamkeit der Chirurgen von klassischem Knochenwachs ablenken. Blut absorbierende und vernetzende Mikropartikel erzielen in präklinischen Studien eine überlegene Gerinnungsstärke. Die FDA-Zulassung pflanzlicher Hydrogele für die Traumaversorgung unterstreicht das Tempo der Substitutionsinnovation und erodiert das Erbe bienenwachszentrierter Produkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Absorbierbare Innovation fordert traditionelle Dominanz heraus

Nicht absorbierbares Wachs behält seinen Umfang, aber die Entwicklung des Knochenwachs-Marktes neigt sich zu Produkten, die nach der Operation verschwinden. Nicht Absorbierbare hielten 2025 einen Anteil von 67,85 %, doch Absorbierbare, die mit einer CAGR von 5,08 % wachsen, holen auf. In Dollar ausgedrückt könnte der Beitrag des Segments zur Knochenwachs-Marktgröße bis 2031 USD 31,6 Millionen erreichen, wenn die Akzeptanz anhält. Chirurgen nennen geringere chronische Entzündungen und reibungslosere Revisionsoperationen als Gründe für die Wahl von auflösenden Wachsen. Wertanalysegremien in Krankenhäusern berücksichtigen zunehmend Wiederaufnahmestrafen bei der Auswahl von Hämostatika und bevorzugen Resorbierbare mit dokumentierten Heilungsvorteilen.

Regulierungsbehörden verstärken diesen Wandel: Die Betonung der FDA auf Biokompatibilität und Resorptionsdaten beschleunigt die 510(k)-Zulassung für absorbierbare Produkte. Baxters OSTENE, das sich innerhalb von 48 Stunden verflüssigt, veranschaulicht, wie sofortige Hämostase und schnelle Resorption koexistieren können baxter.com. Da Versorgungsunterbrechungen bei Bienenwachs auftreten, bieten Absorbierbare auch Beschaffungsstabilität, da ihre Inhaltsstoffe aus industriell synthetisierten Polymeren stammen und nicht aus landwirtschaftlichen Lieferketten.

Nach Materialzusammensetzung: Synthetische Alternativen stören die Dominanz von Bienenwachs

Bienenwachsformulierungen machten 2025 54,12 % des Umsatzes aus, gestützt durch die Vertrautheit der Kliniker und den niedrigen Preis. Doch β-TCP/Stärke-Verbundwerkstoffe eilen voraus, verzeichnen eine CAGR von 5,57 % und gewinnen Empfehlungen für ihre Osteokonduktivität. Die Knochenwachs-Marktgröße für synthetische Materialien ist bereit, sich bis 2031 zu verdoppeln, was die Abhängigkeit von unvorhersehbaren Wachsernten verringert. Paraffinbasierte Mischungen und Alkylenoxid-Copolymere dienen als Übergangslösungen für Einrichtungen, die noch nicht bereit sind, in vollständig bioaktives Terrain zu wechseln.

Forschungsergebnisse zeigen, dass die β-TCP-Integration die trabekuläre Überbrückung beschleunigt, was das Material für risikoreiche Fusionsoperationen attraktiv macht. Auftragshersteller, die mit Polytetrafluorethylen-Engpässen konfrontiert sind, diversifizieren nun in stärkebasierte Linien, um das Versorgungsrisiko zu mindern. Nachhaltigkeitsagenden innerhalb von Krankenhausgruppen fördern die Akzeptanz synthetischer Resorbierbarer weiter und positionieren sie als langfristige Ersatzstoffe für Bienenwachs.

Nach Form: Pasteninnovation steigert die chirurgische Effizienz

Stäbchen blieben mit 55,21 % des Umsatzes im Jahr 2025 dominant, da sie mit standardisierten Instrumententrays und steriler Technik harmonieren. Pasteformulierungen expandieren jedoch nun mit einer CAGR von 4,86 % und gewinnen Gunst für unregelmäßige Knochenkonturen in der kraniofazialen und Wirbelsäulenchirurgie. Pellets besetzen eine Nische in minimalinvasiven Umgebungen, wo eine präzise Dosierung überschüssige Fremdkörper verhindert.

Die Formbarkeit der Paste adressiert prozedurale Schmerzpunkte: Sie formt sich an dekortizierten Oberflächen und bleibt in schwerkraftbeanspruchten Ausrichtungen an Ort und Stelle. Endoskopische Wirbelsäulenspezialisten verfeinern den Ansatz „Knochenwachs auf Pattie”, um eine Linsenkontamination zu vermeiden und gleichzeitig die Dichtungsintegrität zu wahren. Im gesamten Knochenwachs-Markt unterstützt die Weiterentwicklung der Darreichungsform schnellere Verschlusszeiten und reduzierte Instrumentenwechsel, was in ambulanten Zentren, die Durchsatz schätzen, entscheidend ist.

Nach Anwendung: Neurochirurgie führt das Wachstum durch technische Raffinesse an

Orthopädische Chirurgie lieferte 2025 45,92 % des Umsatzes aufgrund des schieren Volumens an Gelenkersatzoperationen. Doch die Neurochirurgie verzeichnet die steilste CAGR von 5,89 % und festigt ihren Status als Innovationsbrückenkopf des Knochenwachs-Marktes. Zerebrale Eingriffe erfordern eine einwandfreie Hämostase, und die Zahlungsbereitschaft für hochwertige Resorbierbare ist hoch. FloSeals 20-jährige klinische Anwendung in kranialen und spinalen Fällen unterstreicht die Kosteneinsparungen, die mit zuverlässiger Blutstillungskontrolle verbunden sind.

Thoraxteams verlassen sich weiterhin auf Wachs, um Markembolien während Sternotomien zu verhindern, aber das Akzeptanzwachstum ist stetiger. Da die Robotik in die Wirbelsäulenchirurgie eindringt, gewinnt Wachs, das unter Bewässerung haftet, an Bedeutung. Evidenzbasierte Leitlinien betonen die Auswahl von Mitteln, die nachweislich postoperative Hämatome minimieren, insbesondere bei antikoagulierten Patienten.

Nach Endverbraucher: Ambulante Zentren treiben die Markttransformation voran

Krankenhäuser absorbierten 57,25 % der Nachfrage im Jahr 2025, doch die Beschaffungskapazitäten der ASCs wachsen nun. ASCs verzeichnen eine CAGR von 6,12 %, da Kostenträger standortneutrale Erstattungen belohnen und Chirurgen hochvolumige orthopädische Listen in ambulante Einrichtungen verlagern. Raumtemperaturtechnologie entspricht den Lagerungsrealitäten von ASCs, eliminiert Kühlboxen und setzt Kapital für fortschrittliche Implantate frei. Fachkliniken und Zahnarztpraxen stellen einen konsistenten, aber kleineren Anteil dar und verwenden Wachs für die maxillofaziale Transplantatstabilisierung und parodontale Eingriffe.

ASC-Administratoren rationalisieren Lagerhaltungseinheiten und wählen einzelne Wachslinien aus, die Orthopädie, Hals-Nasen-Ohren-Heilkunde und Wirbelsäule abdecken. Gerätehersteller, die Einzeldosis-Schälpackungen aus Paste liefern, verschaffen sich einen First-Mover-Vorteil. Für die Knochenwachs-Branche erweist sich die Beherrschung der ASC-Logistik – kurze Vorlaufzeiten, automatische Nachfüllportale und Konsignationslager – als entscheidender Differenzierungsfaktor.

Geografische Analyse

Nordamerika dominierte 2025 mit 41,26 % des Umsatzes, gestützt durch etablierte Erstattungswege und dichte ASC-Netzwerke. Akademische Zentren rationalisieren Hämostatika-Formulare und erzielen Einsparungen von USD 1 Million durch Protokolldurchsetzung, die klinisch validierte Absorbierbare bevorzugt. Jüngste Wetterereignisse, wie Hurrikan Helene, haben Schwachstellen in Sterilflüssigkeitsanlagen aufgezeigt und die Bundesregierung zur Anwendung des Verteidigungsproduktionsgesetzes veranlasst, um die inländische Fertigungskapazität zu stärken. Diese Störungen verstärken die Präferenz der Krankenhäuser für Lieferanten mit regionalen Lagerhäusern und redundanten Sterilisationszentren. Die regulatorische Wachsamkeit bleibt intensiv; Hersteller sehen sich Stichprobenprüfungen gegenüber, da die FDA Ethylenoxid-Emissionen verfolgt und den Knochenwachs-Markt zu rückstandsarmen Sterilisationsalternativen drängt.

Asien-Pazifik entwickelt sich mit einer CAGR von 4,64 % zum am schnellsten wachsenden Gebiet, angetrieben durch aggressiven Infrastrukturausbau und günstige demografische Dynamik. Regierungen erweitern universelle Gesundheitssysteme, die aufgeschobene elektive Eingriffe freischalten. Singapurs integrierte ASC-Campusse unterstreichen den Wandel der Region zu wertbasierten Modellen, die das Tagesklinikvolumen mit strengen Qualitätsmetriken verbinden. Lokale Geräteproduktion in Indien und China verkürzt Vorlaufzeiten und puffert Währungsvolatilität ab. Diese Trends stärken den Knochenwachs-Markt, da Chirurgen Zugang zu zeitgemäßen absorbierbaren Optionen ohne Importverzögerungen erhalten.

Europa trägt stabilen Umsatz bei, gestützt durch anspruchsvolle klinische Praxisleitlinien und ein innovationsorientiertes Geräteökosystem. Das Akzeptanztempo synthetischer β-TCP-Wachse stimmt mit den orthopädischen Exzellenzzentren der Region überein, die Ergebnisdaten veröffentlichen, die weltweit Wellen schlagen. Das sich entwickelnde EU-MDR-Regime erweitert die Produktlebenszyklus-Überwachung und verpflichtet Lieferanten zur Durchführung von Nachmarktstudien, die die Formularakzeptanz verbessern. Im Nahen Osten und Afrika sowie in Südamerika eröffnen wachsender Medizintourismus und öffentlich-private Partnerschaftskrankenhäuser neue Nischen. Anbieter in diesen Regionen bevorzugen lagerstabile Wachsprodukte, die Kühlkettenprobleme umgehen, und vergrößern schrittweise den adressierbaren Knochenwachs-Markt.

Wettbewerbslandschaft

Der Knochenwachs-Markt zeigt eine moderate Konzentration, da multinationale Unternehmen ihre Skalierungsvorteile in Forschung und Entwicklung, Regulierungsangelegenheiten und Vertrieb nutzen. Strykers Kauf von Inari Medical für USD 4,9 Milliarden im Februar 2025 erweiterte seinen endovaskulären Fußabdruck und damit den Zugang zu hämostatischen Produktbündeln. Merit Medicals Akquisition von Biolife für USD 120 Millionen im Mai 2025 signalisiert einen Wettlauf um Nischenplattformen zur Blutungskontrolle. Diese Schritte gestalten die Anteilsdynamik um und deuten auf Portfolios hin, die vaskuläre, orthopädische und neuro-hämostatische Produkte miteinander verknüpfen.

Die technologische Differenzierung nimmt zu. Synthetische Resorbierbare, die gleichzeitig als osteokonduktive Gerüste dienen, stehen im Mittelpunkt der Produktpipelines. Forschung zu Blut absorbierenden Mikropartikeln an Universitätslabors bildet den fernen Wettbewerbshorizont und verspricht Gerinnungsbildung innerhalb von Sekunden. Qualitätssystemreformen, die für 2026 geplant sind, erhöhen die Eintrittsbarrieren und begünstigen etablierte Unternehmen mit ISO-konformen Standorten und digitaler Rückverfolgbarkeit. Kleinere Innovatoren nutzen derweil Auftragsfertigung, um Investitionskosten zu umgehen, müssen sich jedoch gegen skalengetriebene Preisgestaltung von Großunternehmen behaupten.

Digitale Lieferketteninitiaven gewinnen nach der Pandemie an Dringlichkeit. KI-gestützte Prognosetools optimieren den Einkauf von Harz- und Wachsrohstoffen und reduzieren Lagerengpässe. 3D-gedruckte Applikatoren, die auf die Patientenanatomie zugeschnitten sind, werden evaluiert und könnten mit Knochenwachspatronen für eine personalisierte Hämostase gebündelt werden. Mittelgroße Unternehmen verfolgen geografische Nachbarschaften – Lateinamerika, Südostasien – um sich gegen gesättigte nordamerikanische Konten abzusichern. Das Nettoergebnis ist ein Knochenwachs-Markt, in dem Skalierung, Technologie und regulatorische Bereitschaft als primäre Erfolgsfaktoren miteinander verknüpft sind.

Führende Unternehmen der Knochenwachs-Branche

Baxter International Inc.

Johnson & Johnson (Ethicon)

B. Braun Melsungen AG

Medtronic plc

Abyrx Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Baxter veröffentlichte Hemopatch Sealing Hemostat, formuliert für die Lagerung bei Raumtemperatur, um die ASC-Nachfrage nach kühlungsfreien Produkten zu bedienen.

- Mai 2025: Merit Medical schloss einen Vertrag über USD 120 Millionen für Biolife ab und fügte seinem chirurgischen Portfolio proprietäre Geräte zur Blutungskontrolle hinzu.

- April 2025: Baxter veröffentlichte Hemopatch Sealing Hemostat, formuliert für die Lagerung bei Raumtemperatur, um die ASC-Nachfrage nach kühlungsfreien Produkten zu bedienen.

- Februar 2025: Teleflex erwarb die Gefäßinterventionseinheit von BIOTRONIK für EUR 760 Millionen (USD 820 Millionen) und integrierte medikamentenbeschichtete Ballons und Stents, die die Verwendung von Knochenhämostatika ergänzen.

- Februar 2025: Stryker schloss die Akquisition von Inari Medical für USD 4,9 Milliarden ab, trat in die wachstumsstarke periphere Gefäßtherapie ein und erweiterte sein thrombektomieorientiertes hämostatisches Instrumentarium.

- Dezember 2024: Die FDA genehmigte Symvess, das erste azelluläre gewebetechnisch hergestellte Gefäß für vaskuläres Extremitätstrauma, und eröffnete neue Horizonte für regenerative Hämostase.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Knochenwachsmarkt als den globalen Umsatzwert steriler Bienenwachs- oder synthetischer Formulierungen, die direkt auf Knochenoberflächen aufgetragen werden, um eine mechanische Hämostase bei orthopädischen, neurochirurgischen, thorakalen, oralen und Traumaeingriffen zu gewährleisten. Laut Mordor Intelligence beläuft sich der Gesamtwert im Basisjahr 2025 auf USD 56,45 Millionen.

Ausschluss aus dem Umfang: Die Größenbestimmung schließt Kollagenschwämme, Gelatineschäume, fließfähige Dichtungsmittel und Knochenersatzstoffe aus, die hämostastische Vorteile bieten, aber nicht als Knochenwachs klassifiziert werden.

Segmentierungsübersicht

- Nach Produkt

- Absorbierbares Knochenwachs

- Nicht absorbierbares Knochenwachs

- Nach Materialzusammensetzung

- Bienenwachsbasiert

- Paraffin-/Erdölbasiert

- Synthetische Alkylenoxid-Copolymere

- β-TCP/Stärke-Verbundresorbierbare

- Nach Form

- Stäbchen

- Pellets

- Paste

- Nach Anwendung

- Orthopädische Chirurgie

- Thoraxchirurgie

- Neurochirurgie

- Sonstige Anwendungen

- Nach Endverbraucher

- Krankenhäuser

- Ambulante Operationszentren

- Fach- und Zahnkliniken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten orthopädische und kardiothorakale Chirurgen, Beschaffungsleiter in Krankenhäusern und ASCs sowie Regulierungsberater in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche testeten vorläufige Nachfragepools, aktuelle Stab-pro-Eingriff-Normen, Preisstreuung und den Wandel hin zu vollständig resorbierbaren Mischungen und lieferten die entscheidende Realitätsprüfung vor der abschließenden Modellierung.

Desk Research

Wir haben öffentlich zugängliche Quellen wie die US FDA 510(k)-Datenbank, die WHO Global Health Observatory-Operationszahlen, Eurostat-Krankenhausentlassungsdateien und nationale Traumaregister gesichtet, um Eingriffszahlen zu benchmarken. Berufsverbände, darunter die International Society of Orthopaedic Surgery und die Society of Thoracic Surgeons, lieferten Leitlinienaktualisierungen, die den Wachsverbrauch pro Eingriff beeinflussen. Über D&B Hoovers abgerufene Unternehmensunterlagen und Nachrichtenarchive von Dow Jones Factiva halfen dabei, durchschnittliche Verkaufspreise und Wettbewerbsbewegungen zu validieren. Peer-reviewed Fachzeitschriften (Journal of Bone & Joint Surgery, Neurosurgery, Annals of Thoracic Surgery) lieferten Inzidenzquoten und Trends bei der Akzeptanz resorbierbarer Produkte, während Import-Export-Dashboards wie Volza Versandmuster in Schwellenmärkte klärten. Die aufgeführten Quellen veranschaulichen unsere Desk-Research-Grundlage; viele weitere Datensätze wurden für Querprüfungen herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell rekonstruiert die Nachfrage, indem länderspezifische orthopädische, neurochirurgische und Sternotomie-Volumina mit validierten Wachsnutzungsraten multipliziert werden, die anschließend nach resorbierbaren Penetrationsprozentsätzen und durchschnittlichen Verkaufspreiskorridoren angepasst werden. Ausgewählte Bottom-up-Aggregationen, Lieferantenversandprüfungen und Kanalprüfungen werden zur Feinabstimmung regionaler Gesamtwerte verwendet. Zu den wichtigsten Eingabegrößen zählen elektive Hüft- und Knieersatzzahlen, das Wachstum der Wirbelsäulenfusion, das Verhältnis von resorbierbaren zu nicht-resorbierbaren Einheiten, der chirurgische Anteil von ASCs und die ASP-Erosion im Zusammenhang mit wettbewerblichen Ausschreibungszyklen.

Eine multivariate Regression gegenüber diesen Treibern bildet die Grundlage für die Prognose 2025–2030, während eine Szenarioanalyse das Aufwärtspotenzial durch eine schnellere ASC-Expansion oder das Abwärtsrisiko durch die Akzeptanz alternativer Dichtungsmittel erfasst. Datenlücken in Regionen mit geringer Berichterstattung werden durch Proxy-Eingriffsverhältnisse überbrückt, die aus vergleichbaren Einkommensgruppen abgeleitet und von lokalen Experten validiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gegenüber unabhängigen Versandbilanzen überprüft, Ausreißer-Flags lösen eine Peer-Review durch Analysten aus, und eine Senior-Review gibt die Datei frei. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, wenn Geräterückrufe, Regulierungen oder Währungsschwankungen die Ausgangsbasis wesentlich verändern.

Warum Mordors Knochenwachs-Ausgangsbasis Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, Währungsjahre und Aktualisierungsrhythmen wählen. Unser disziplinierter Umfang und der jährliche Aktualisierungsrhythmus minimieren diese blinden Flecken.

Zu den wichtigsten Lückentreibern zählen die Einbeziehung benachbarter Hämostatika, regional begrenzte Eingriffsprüfungen und einzelne ASP-Annahmen, die den Wert in Märkten mit gemischtem Einkommensniveau über- oder unterschätzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 56,45 Millionen (2025) | Mordor Intelligence | |

| USD 54,82 Millionen (2024) | Regionale Unternehmensberatung A | schließt resorbierbare Varianten aus; Währung fixiert auf Durchschnittswerte von 2023 |

| USD 71,48 Millionen (2024) | Globale Unternehmensberatung B | bündelt synthetische resorbierbare Dichtungsmittel; verwendet einen globalen ASP |

| USD 53,10 Millionen (2023) | Branchenjournal C | Quellen beschränkt auf nordamerikanische Krankenhauserhebungen; zweijährliche Aktualisierungen |

Der Vergleich zeigt, dass Mordor bei sorgfältiger Abstimmung von Umfang, Preisgranularität und Aktualisierungshäufigkeit eine ausgewogene, transparente Ausgangsbasis liefert, die Kunden auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Knochenwachs-Marktes?

Der Knochenwachs-Markt ist im Jahr 2026 USD 58,37 Millionen wert und wird bis 2031 voraussichtlich USD 68,99 Millionen erreichen.

Warum gewinnen absorbierbare Knochenwachsprodukte an Bedeutung?

Absorbierbare Wachse resorbieren sich innerhalb von Wochen, reduzieren Fremdkörperreaktionen und entsprechen den FDA-Präferenzen für biokompatible, resorbierbare Geräte, was eine CAGR von 5,08 % in diesem Segment antreibt.

Welche Region verzeichnet das schnellste Wachstum bei der Knochenwachsnachfrage?

Asien-Pazifik verzeichnet bis 2031 die höchste CAGR von 4,64 % dank des Ausbaus der chirurgischen Infrastruktur und steigender Gesundheitsausgaben.

Wie beeinflussen ambulante Operationszentren die Knochenwachs-Branche?

ASCs betonen kosteneffiziente ambulante Eingriffe, fördern die Nachfrage nach bei Raumtemperatur stabilen Wachsen und tragen mit einer CAGR von 6,12 % zu den ASC-Käufen bei.

Welches wesentliche Hemmnis könnte das Wachstum des Knochenwachs-Marktes verlangsamen?

Strenge regulatorische und sterilitätsbezogene Compliance-Anforderungen – wie neue Vorschriften der FDA zur Qualitätsmanagementsystemverordnung – erhöhen Kosten und Komplexität und könnten die Wettbewerbsfähigkeit kleinerer Lieferanten verringern.

Welche Materialkategorie weist die stärksten Wachstumsaussichten auf?

β-TCP/Stärke-Verbundresorbierbare führen die Materialinnovation mit einer prognostizierten CAGR von 5,57 % an und profitieren von überlegener Biokompatibilität und regenerativen Eigenschaften.

Seite zuletzt aktualisiert am: