Marktgröße und Marktanteil für kardiovaskuläre Ultraschallsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

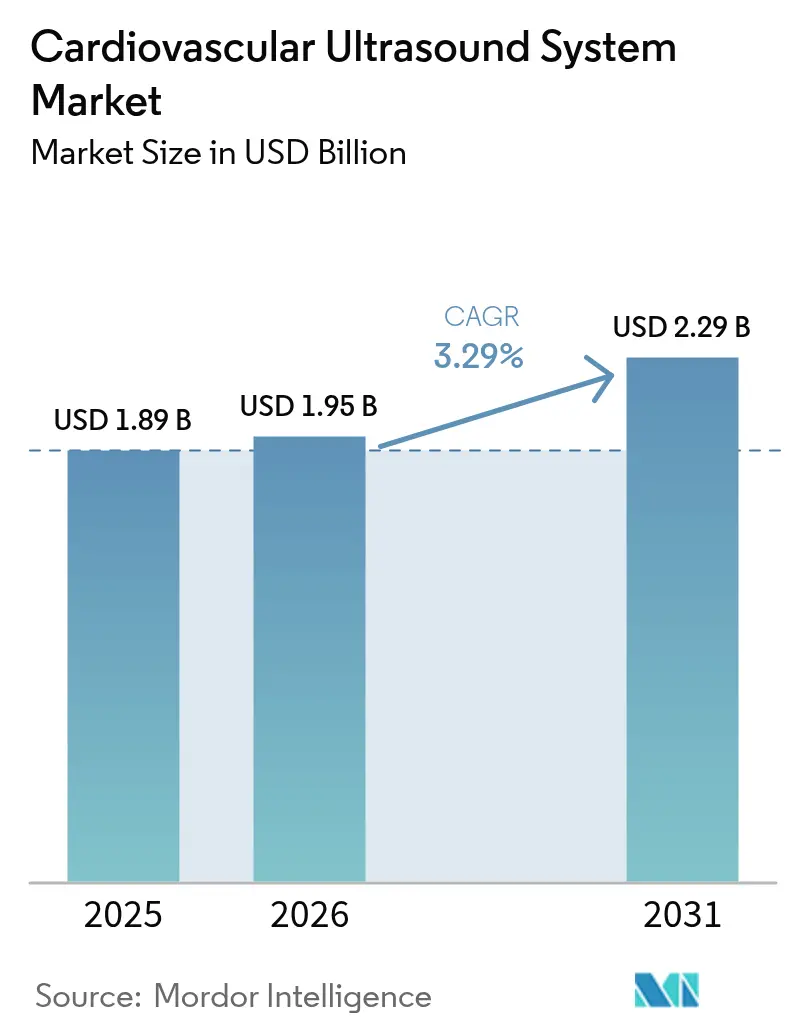

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kardiovaskuläre Ultraschallsysteme von Mordor Intelligence

Die Marktgröße für kardiovaskuläre Ultraschallsysteme wurde im Jahr 2025 auf USD 1,89 Milliarden geschätzt und soll von USD 1,95 Milliarden im Jahr 2026 auf USD 2,29 Milliarden bis 2031 wachsen, mit einer CAGR von 3,29 % während des Prognosezeitraums (2026–2031).

Fortschritte in der künstlichen Intelligenz, eine breitere Einführung von Handscannern und der zunehmende Einsatz in der Notfallversorgung gestalten klinische Arbeitsabläufe im Markt für kardiovaskuläre Ultraschallsysteme neu. Die regulatorische Unterstützung festigt sich, wie die FDA-Zulassung der KI-gestützten Herzultraschall-Software von UltraSight im Jahr 2023 zeigt, was eine innovationsfreundliche Haltung signalisiert. Die zunehmende Prävalenz kardiovaskulärer Erkrankungen, der Bedarf an kosteneffizienter nicht-invasiver Diagnostik und die wachsende Nutzung am Behandlungsort ermöglichen ein mittleres einstelliges Wachstum trotz anhaltenden Erstattungsdrucks. Der Wettbewerb ist intensiv; große Anbieter erweitern ihre KI-Ressourcen durch Akquisitionen, während Start-ups disruptive, cloudbasierte Modelle verfolgen, um den Markt für kardiovaskuläre Ultraschallsysteme zu bedienen.

Wichtigste Erkenntnisse des Berichts

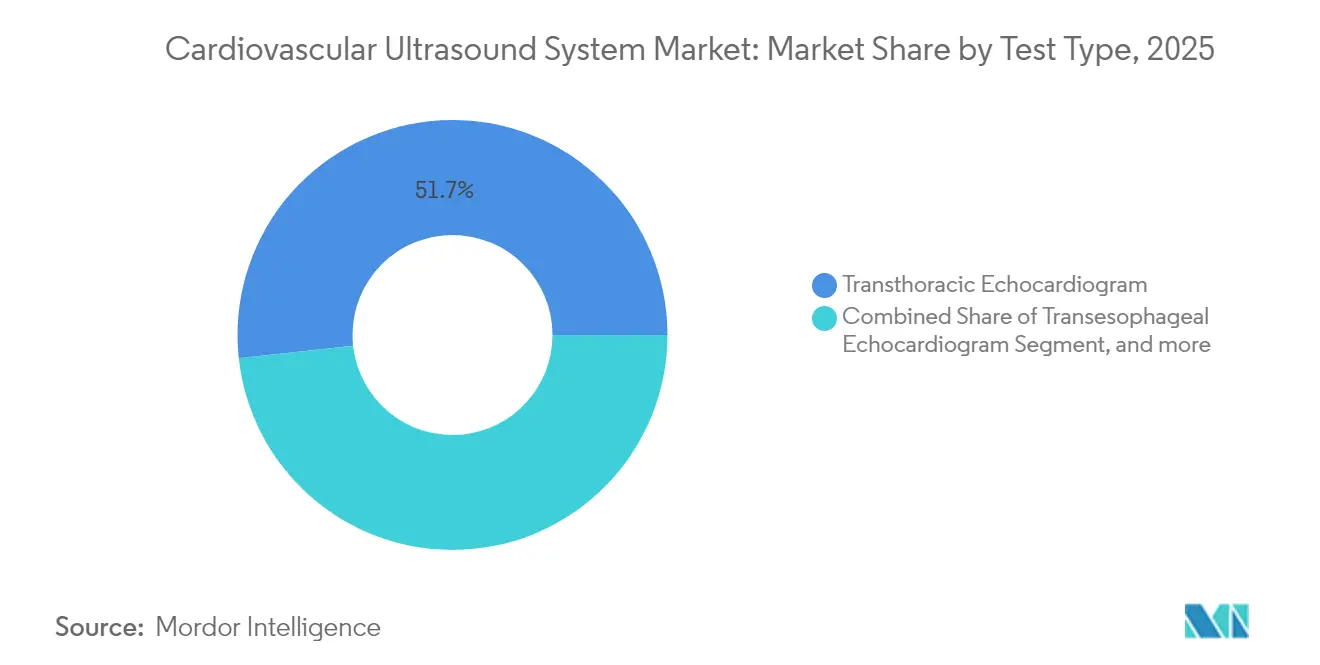

- Nach Testtyp dominierte die transthorakale Echokardiographie im Jahr 2025 mit einem Marktanteil von 51,73 % im Markt für kardiovaskuläre Ultraschallsysteme, während die Stressechokardiographie bis 2031 voraussichtlich mit einer CAGR von 8,31 % wachsen wird.

- Nach Technologie führten 2D-Plattformen im Jahr 2025 mit einem Anteil von 42,74 % an der Marktgröße für kardiovaskuläre Ultraschallsysteme, während die 3D- und 4D-Bildgebung bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen wird.

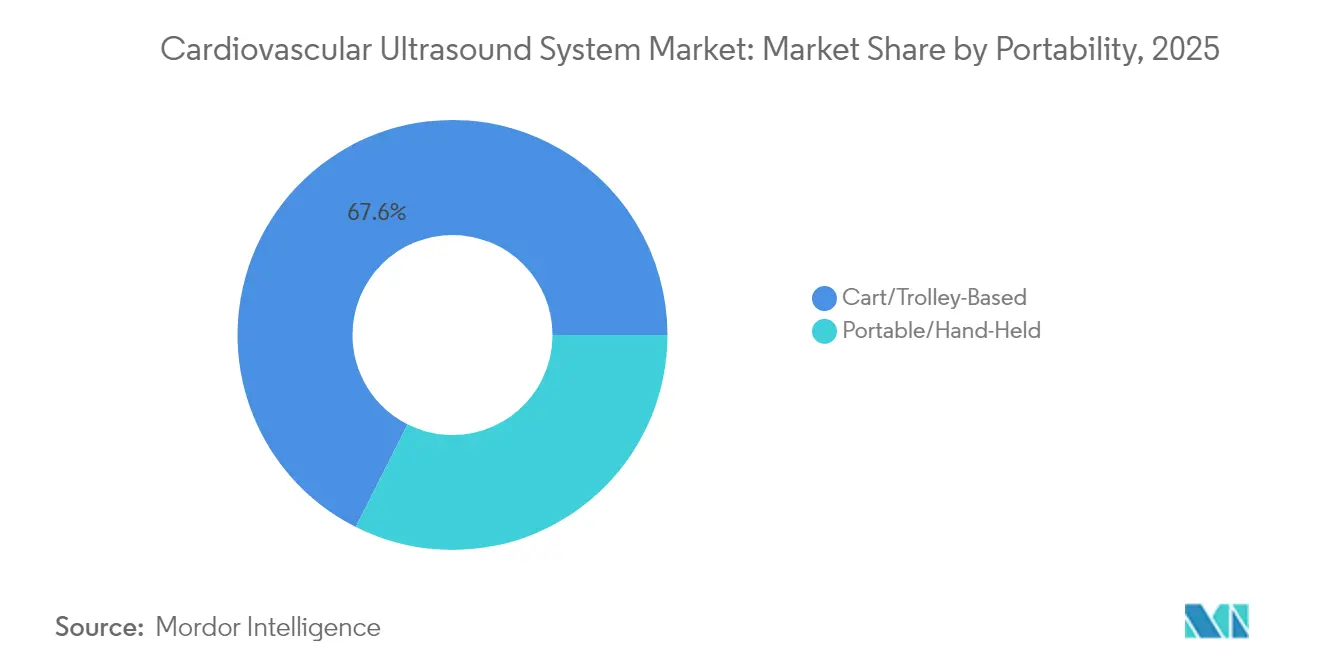

- Nach Tragbarkeit hielten wagenbasierte Systeme im Jahr 2025 einen Anteil von 67,58 % an der Marktgröße für kardiovaskuläre Ultraschallsysteme, und Handgeräte verzeichnen über 2026–2031 eine CAGR von 12,47 %.

- Nach Anzeigetyp erfassten Farbsysteme im Jahr 2025 einen Anteil von 83,68 %, da Premium-Farbgeräte bis 2031 voraussichtlich mit einer CAGR von 7,03 % steigen werden.

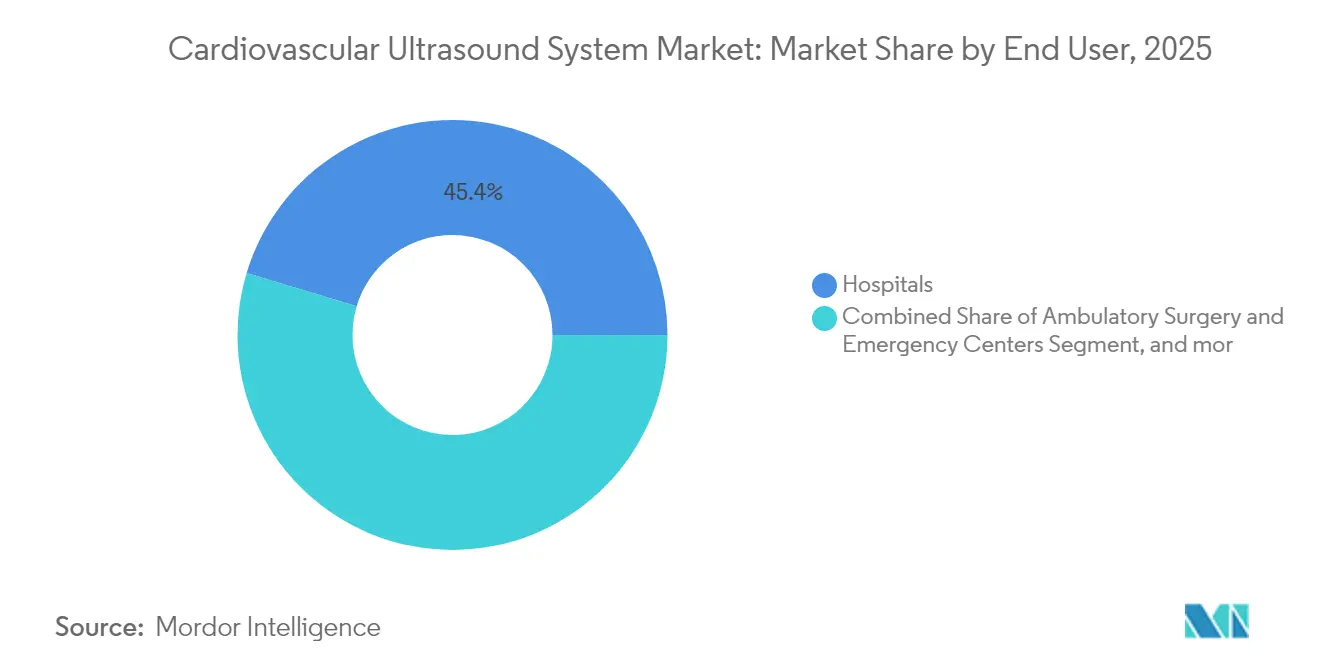

- Nach Endnutzer entfielen im Jahr 2025 45,35 % des Marktanteils für kardiovaskuläre Ultraschallsysteme auf Krankenhäuser, während ambulante Operationszentren und Notaufnahmen im gleichen Zeitraum auf eine CAGR von 10,05 % zusteuern.

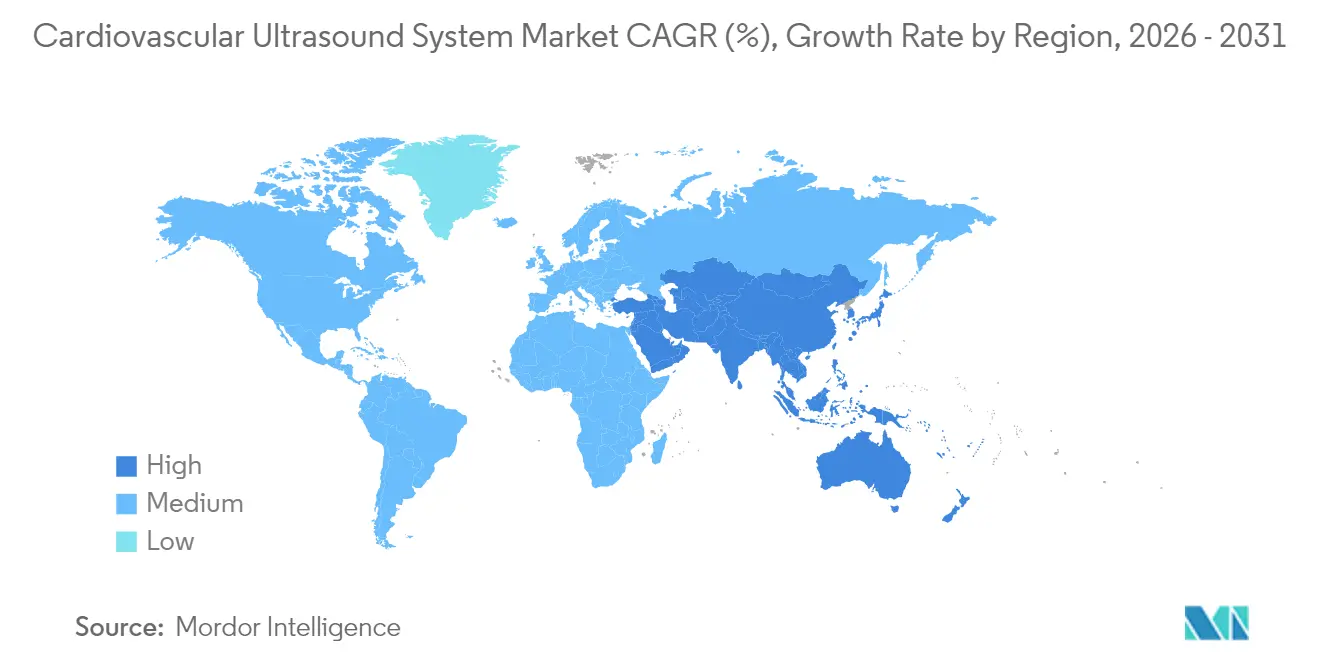

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 32,12 %, und der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 8,62 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kardiovaskuläre Ultraschallsysteme

Analyse der Auswirkungen von Treibern*

| Markttreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und alternde Bevölkerung | +1.2% | Global, stärker in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Quantifizierung, 3D/4D-Bildgebung und Miniaturisierung | +1.5% | Global, früheste Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung des Ultraschalls am Behandlungsort und in der Notaufnahme | +0.8% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verlagerung von invasiver Diagnostik hin zu nicht-invasivem Ultraschall | +0.7% | Global, stärker in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Bedeutung von Frühdiagnose und präventiver Kardiologie | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Integration von KI und cloudbasierten Bildgebungsplattformen | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Prävalenz von Herz-Kreislauf-Erkrankungen und alternde Bevölkerung

Herz-Kreislauf-Erkrankungen blieben die häufigste Ursache für Krankenhauseinweisungen in England und verzeichneten im Jahr 2022–23 1,5 Millionen stationäre Episoden.[1]British Heart Foundation, „Statistiken zu Herz- und Kreislauferkrankungen 2024”, bhf.org.uk Ähnliche Aufwärtstrends sind in Asien und Nordamerika erkennbar, angetrieben durch sitzende Lebensweise, Ernährungsveränderungen und die Alterung der Bevölkerung. Die Echokardiographie am Behandlungsort ist zu einem integralen Bestandteil von Früherkennungsstrategien geworden und unterstützt die Routineuntersuchung in ambulanten Einrichtungen. Eine im Jahr 2025 veröffentlichte Studie zeigte, dass ausgebildete Kliniker die kardiale POCUS nutzen können, um hypertrophe Kardiomyopathie, diastolische Dysfunktion und Tamponade mit hoher Genauigkeit zu identifizieren.[2]Mathew D. Zimmerman, „Fortgeschrittene kardiale POCUS”, Medical Clinics of North America, sciencedirect.com Da ältere Erwachsene eine häufigere Herzüberwachung benötigen, steigt die Nachfrage nach wiederholbarer strahlenfreier Bildgebung, was das langfristige Wachstum im Markt für kardiovaskuläre Ultraschallsysteme verankert.

Technologische Fortschritte: KI-gestützte Quantifizierung, 3D/4D-Bildgebung und Miniaturisierung

Deep-Learning-Algorithmen automatisieren nun die Kammerdelineation, die Wandbewegungsbewertung und die Klappenquantifizierung, wodurch die Interpretationszeiten im Vergleich zur manuellen Auswertung um bis zu 40 % reduziert werden. Die FDA-zugelassene 3D-Quantifizierung der Mitralklappeninsuffizienz ermöglicht eine volumetrische Beurteilung, die mit der 2D-Bildgebung nicht erreichbar war. Miniaturisierte Sonden passen in eine Tasche und liefern dennoch diagnostische Bildqualität, was Untersuchungen am Krankenbett, in Krankenwagen und sogar zu Hause ermöglicht. Diese Fähigkeiten demokratisieren den Zugang, erweitern die Überweisungsbasis und stärken die Technologieerneuerungszyklen im gesamten Markt für kardiovaskuläre Ultraschallsysteme.

Ausweitung der Ultraschallanwendungen am Behandlungsort und in der Notaufnahme

Die Echokardiographie am Krankenbett beschleunigt die Triage bei Tamponade, Schock und Herzinsuffizienz und verkürzt die Zeit bis zur Behandlung in Notaufnahmen. In Handgeräte eingebettete KI-Führungstools coachen nun unerfahrene Anwender bei der Sondenpositionierung, Bilderfassung und gängigen Messungen. Dies verringert die Abhängigkeit vom Bediener und ermöglicht eine breitere Einführung durch Fachkräfte, was neue Einnahmequellen in der Primärversorgung und in entlegenen Kliniken erschließt. Die Flexibilität von Untersuchungen am Behandlungsort entspricht wertorientierten Erstattungsmodellen, die die in kostengünstigen Umgebungen erbrachte Versorgung honorieren.

Verlagerung von invasiver Herzdiagnostik hin zu nicht-invasiven Ultraschallmodalitäten

Stressechokardiographie und kontrastmittelverstärkte Untersuchungen liefern funktionelle Erkenntnisse ohne Katheterisierungsrisiken oder Strahlenbelastung. Eine vergleichende Übersicht zeigte, dass nicht-invasiver Ultraschall bei ausgewählten Koronarbeurteilungen diagnostische Ergebnisse vergleichbar mit invasiver Angiographie erzielt. Krankenhäuser leiten daher Budgets in nicht-invasive Einheiten um, was eine stetige Ersatznachfrage nach hochwertigen kardiovaskulären Ultraschallsystemen fördert.

Analyse der Auswirkungen von Hemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für hochwertige kardiovaskuläre Ultraschallplattformen | −0.9% | Schwellenmärkte, insbesondere asiatisch-pazifischer Raum und Afrika | Kurzfristig (≤ 2 Jahre) |

| Erstattungsdruck und Budgetbeschränkungen in entwickelten Märkten | −0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Sonographen und fortgeschrittenen Echokardiographie-Auswertern | −0.6% | Global, akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Eingeschränkter Zugang in einkommensschwachen und ländlichen Gebieten | −0.5% | Subsahara-Afrika und Teile Südasiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für hochwertige kardiovaskuläre Ultraschallplattformen

Spitzenklasse-Scanner mit 3D-Fähigkeiten können USD 250.000 übersteigen, was kleinere Anbieter ausschließt und Ersatzzyklen verlängert. Die Gesamtbetriebskosten steigen weiter durch Serviceverträge und Software-Upgrades. Abgestufte Produktlinien und aufgearbeitete Systeme bieten teilweise Entlastung, aber die Kostenlücke zwischen Einstiegs- und Premiumgeräten bleibt groß, was die Durchdringung in budgetbeschränkten Märkten hemmt.

Erstattungsdruck und Budgetbeschränkungen in entwickelten Märkten

Medicare zahlt im Jahr 2025 USD 198,58 für eine vollständige transthorakale Untersuchung mit Doppler, ein realer Rückgang von 12 % gegenüber dem Niveau von 2021. Krankenhäuser müssen Kapitalausgaben mit nachweisbaren Ergebnisverbesserungen statt mit dem Untersuchungsvolumen rechtfertigen. Dieser finanzielle Druck dämpft die Gerätenachfrage, insbesondere für hochwertige Geräte, im Markt für kardiovaskuläre Ultraschallsysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Transthorakale Echokardiographie behält die Führung, während Stressechokardiographie an Dynamik gewinnt

Die transthorakale Echokardiographie erzielte im Jahr 2025 51,73 % der Umsätze und untermauert ihre Rolle als routinemäßiger, nicht-invasiver Eckpfeiler in allen Versorgungsumgebungen. Ihre breite klinische Nützlichkeit sichert die Ersatznachfrage und stellt sicher, dass die mit der transthorakalen Echokardiographie verbundene Marktgröße für kardiovaskuläre Ultraschallsysteme substanziell bleibt. Die Stressechokardiographie wächst am schnellsten mit einer CAGR von 8,31 % bis 2031, da sie induzierbares Ischämie ohne Strahlung aufdeckt und in präventive Kardiologieprotokolle passt. Hoher Falldurchsatz und auf funktionelle Beurteilungen ausgerichtete Erstattungen fördern die Einführung zusätzlich.

Die transösophageale Echokardiographie behält ihre Bedeutung für die Klappenbeurteilung und strukturelle Herzinterventionen. Da 4D-Sonden nun eine volumetrische Echtzeit-Führung bei Transkatheter-Eingriffen bieten, verzeichnet das Segment ein stetiges Wachstum. Nischenanwendungen wie fetale und pädiatrische Echokardiographie treiben die technologische Anpassung voran und schaffen Möglichkeiten für kompakte Hochfrequenz-Schallköpfe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: 2D dominiert, während 3D und 4D beschleunigen

Die zweidimensionale Bildgebung generiert weiterhin 42,74 % der Marktgröße für kardiovaskuläre Ultraschallsysteme aufgrund ausgereifter Arbeitsabläufe, Vertrautheit und Kostenvorteilen. Die diagnostische Sicherheit durch 2D plus Farb-Doppler bleibt für die meisten Routineuntersuchungen ausreichend. Die 3D- und 4D-Bildgebung befindet sich jedoch auf einem CAGR-Kurs von 9,02 %, da interventionelle Kardiologen volumetrische Führung für Klappenreparaturen und angeborene Korrekturen fordern. Die automatisierte 3D-Quantifizierung des Schweregrades der Regurgitation erhöht die Reproduzierbarkeit und verkürzt die Berichtszeit.

Erweiterte Doppler-Modi wie Vektorfluss-Mapping und mikrovaskuläre Bildgebung erweitern die funktionellen Erkenntnisse und verankern 2D-zentrierte Systeme in der täglichen Praxis. Anbieter nutzen gemeinsame Hardware, um modulare Upgrades anzubieten, was den Übergang zu fortgeschrittenen Modalitäten ohne vollständigen Plattformersatz erleichtert und den Markt für kardiovaskuläre Ultraschallsysteme aufrechterhält.

Nach Tragbarkeit: Handgeräte definieren den Zugang neu

Wagenplattformen machen dank Premium-Leistung, Schallkopfvielseitigkeit und integrierten Messsystemen weiterhin 67,58 % des Umsatzes aus. Sie bleiben in Echolabors und tertiären Versorgungszentren für umfassende Untersuchungen unverzichtbar. Dennoch verzeichnen Handgeräte eine CAGR von 12,47 %, was beweist, dass Tragbarkeit in Verbindung mit KI-Unterstützung viele Anforderungen an vorderster Front erfüllen kann. Die Möglichkeit, Geräte in Sekunden zu desinfizieren, zu transportieren und einzusetzen, gewann während des COVID-19-Anstiegs an Bedeutung und beeinflusst weiterhin die Beschaffungskriterien.

Anbieterstrategien kombinieren nun Handsonden mit Cloud-Dashboards, was eine unternehmensweite Flottensteuerung und Fernauswertung ermöglicht. Krankenhäuser, die Wagen mit Handgeräten kombinieren, erreichen Arbeitsablaufflexibilität, was komplementäre statt kannibalistischer Dynamiken im Markt für kardiovaskuläre Ultraschallsysteme hervorhebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anzeigetyp: Farbbildgebung dominiert

Farbsysteme erfassten im Jahr 2025 einen Anteil von 83,68 %, da die Flussvisualisierung für Klappenpathologien, Shunts und hämodynamische Beurteilungen unverzichtbar ist. Premium-Farbgeräte steigen mit einer CAGR von 7,03 %, da OLED- und High-Dynamic-Range-Panels feinere Details und weniger Augenermüdung bieten. Innovationen bei der Pseudo-Farbüberlagerung auf B-Modus-Bildern helfen, subtile Gewebeveränderungen zu identifizieren und unterstützen die KI-gestützte Gewebeklassifizierung.

Schwarz-Weiß-Anzeigen überleben in ultraportablen Sonden, die auf schnelle Strukturprüfungen ausgerichtet sind, bei denen Flussdaten sekundär sind. Energieeinsparungen und niedrigere Preispunkte machen diese Geräte in anspruchsvollen Umgebungen attraktiv, doch farbtaugliche Optionen schließen die Kostenlücke rasch, was die farbdominante Zukunft des Marktes für kardiovaskuläre Ultraschallsysteme stärkt.

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, während ambulante Zentren stark wachsen

Krankenhäuser generierten im Jahr 2025 45,35 % des Umsatzes, da komplexe Fälle, interventionelle Unterstützung und Intensivpflege weiterhin in institutionellen Umgebungen konzentriert sind. Integrierte Kardiologieabteilungen nutzen Vollausstattungswagen und dedizierte Sonographieteams und gewährleisten so hohe Untersuchungsvolumina. Ambulante Operationszentren und Notaufnahmen werden mit einer CAGR von 10,05 % wachsen, da ambulante Versorgungswege die Diagnostik näher zum Patienten verlagern.

Erstattungsanpassungen, die die Entlassung am selben Tag begünstigen, und die Einführung KI-geführter Handsonden erweitern den Einsatz bei nicht-kardiologischen Klinikern. Diagnostische Bildgebungszentren ergänzen Krankenhausnetzwerke durch die Übernahme von Nachsorgeuntersuchungen und Überlastfällen, was eine ausgewogene Nachfrage über alle Standorte im Markt für kardiovaskuläre Ultraschallsysteme hinweg aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug im Jahr 2025 32,12 % des globalen Umsatzes bei, gestützt durch fortschrittliche Infrastruktur und schnelle Einführung KI-fähiger Upgrades. Arbeitskräftemangel hält an; 46,3 % der US-amerikanischen Landkreise haben keinen ansässigen Kardiologen, was 22 Millionen Menschen betrifft. Anbieter vermarkten Workflow-Automatisierung und Fernauswertung, um Personalengpässe zu mildern.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,62 % bis 2031. Chinas volumenbasierte Beschaffung und Anreize für die lokale Fertigung fördern wettbewerbsfähige inländische Anbieter, während Indiens Städte der zweiten Reihe durch private Krankenhausgruppen Echokapazitäten aufbauen. Tragbare, batteriebetriebene Systeme finden in ländlichen Kliniken Anklang und treiben die Breite der Einführung über sozioökonomische Schichten hinweg.

Europa weist ein ausgewogenes Profil mit starker Erstattung für nicht-invasive Bildgebung und einer großen alternden Bevölkerung auf. Naher Osten und Afrika sowie Südamerika sind kleiner, aber wachsend, da Regierungen das Management von Herz-Kreislauf-Erkrankungen priorisieren. Brasilien führt die regionale Einführung durch die Durchdringung privater Krankenversicherungen und wachsende elektive Eingriffvolumina an. Insgesamt unterstreichen geografische Trends den Bedarf an skalierbaren Lösungen, die von Premium-Wagen bis hin zu ultraportablen Sonden im Markt für kardiovaskuläre Ultraschallsysteme reichen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat; GE HealthCare, Philips und Siemens Healthineers dominieren weiterhin die Premium-Segmente durch breite Portfolios und Service-Ökosysteme. GE HealthCares Kauf von Intelligent Ultrasound für USD 51 Millionen im Jahr 2024 stärkte die Echtzeit-KI-Analysefähigkeiten. Philips konzentriert sich auf integrierte Workflow-Suiten, die Echo-, CT- und MR-Daten in strukturellen Herzprogrammen kombinieren, während Siemens Healthineers AcuNav 4D ICE nutzt, um seine interventionelle Präsenz zu stärken.

Disruptoren wie Butterfly Network und Clarius Mobile Health beschleunigen die Tragbarkeit zu Preispunkten unter USD 3.000 und zielen auf die Primärversorgung und ressourcenarme Umgebungen ab. Cloud-first-Newcomer bieten Software-als-Dienstleistung-Pakete mit Algorithmus-Updates an und stellen die traditionelle Investitionsgüterökonomie in Frage. Chinesische Anbieter expandieren in preissensiblen Regionen und erweitern ihre globalen Präsenzen, da inländische Richtlinien den Export fördern.

Strategische Partnerschaften mit Pharmaunternehmen entstehen zur Unterstützung krankheitsspezifischer KI-Tools, wie in der Zusammenarbeit von Ultromics und Pfizer bei EchoGo zur Amyloidose-Erkennung zu sehen ist. Anbieter, die KI, Workflow-Effizienz und ergebnisorientierte Kennzahlen aufeinander abstimmen, sind gut positioniert, um Vorteile zu erzielen, da Gesundheitssysteme auf wertorientierte Beschaffung umsteigen und den zukünftigen Wettbewerb im Markt für kardiovaskuläre Ultraschallsysteme gestalten.

Marktführer im Bereich kardiovaskuläre Ultraschallsysteme

Canon Medical Systems Corporation

Esaote SpA

GE Healthcare

Siemens Healthcare GmbH

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: GE HealthCare ist eine Partnerschaft mit Medis Medical Imaging eingegangen, um nicht-invasive Koronarbeurteilungen durch die Integration des Medis Quantitative Flow Ratio in GE's Allia-Plattform zu verbessern, mit dem Ziel, die Beurteilung der Koronarphysiologie ohne invasive Eingriffe zu verbessern.

- Mai 2024: Samsung Medison gab die Übernahme von Sonio, einem französischen Start-up, das auf KI für Ultraschall spezialisiert ist, für USD 92 Millionen bekannt, was Samsungs strategische Investition in die Verbesserung seiner Ultraschallfähigkeiten durch die Integration künstlicher Intelligenz signalisiert.

- April 2024: Us2.ai erhielt die FDA-Zulassung für seine Us2.v2-Software, die die Analyse echokardiographischer DICOM-Bilder mit 45 automatisierten Echo-Parametern einschließlich Strain-Analyse automatisiert und die Effizienz der diagnostischen Auswertung und Berichterstattung erheblich verbessert.

- April 2024: GE HealthCare erhielt CE-Kennzeichnungen für sein drahtloses Handheld-Ultraschallsystem Vscan Air SL, das nun mit Caption AI erweitert wurde.

Berichtsumfang des globalen Marktes für kardiovaskuläre Ultraschallsysteme

Gemäß dem Umfang dieses Berichts verwenden kardiovaskuläre Ultraschallsysteme die Ultraschallbildgebungstechnik, um Bilder des Herzens bereitzustellen. Der Markt für kardiovaskuläre Ultraschallsysteme ist segmentiert nach Testtyp (transthorakale Echokardiographie, transösophageale Echokardiographie, Stressechokardiographie und andere Testtypen), Technologie (2D, 3D und 4D sowie Doppler-Bildgebung), Geräteanzeige (Farbanzeige und Schwarz-Weiß-Anzeige), Endnutzer (Krankenhäuser, ambulante Zentren und andere Endnutzer) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Transthorakale Echokardiographie |

| Transösophageale Echokardiographie |

| Stressechokardiographie |

| Andere Testtypen |

| 2D |

| 3D und 4D |

| Doppler-Bildgebung |

| Wagen-/Trolley-basiert |

| Tragbar/Handgerät |

| Farbanzeige |

| Schwarz-Weiß-Anzeige |

| Krankenhäuser |

| Ambulante Operationszentren und Notaufnahmen |

| Diagnostische Bildgebungszentren und weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Transthorakale Echokardiographie | |

| Transösophageale Echokardiographie | ||

| Stressechokardiographie | ||

| Andere Testtypen | ||

| Nach Technologie | 2D | |

| 3D und 4D | ||

| Doppler-Bildgebung | ||

| Nach Tragbarkeit | Wagen-/Trolley-basiert | |

| Tragbar/Handgerät | ||

| Nach Geräteanzeige | Farbanzeige | |

| Schwarz-Weiß-Anzeige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren und Notaufnahmen | ||

| Diagnostische Bildgebungszentren und weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kardiovaskuläre Ultraschallsysteme?

Die Marktgröße für kardiovaskuläre Ultraschallsysteme beträgt im Jahr 2026 USD 1,95 Milliarden.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 3,29 % verzeichnen und bis 2031 USD 2,29 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Die 3D- und 4D-Bildgebung ist die am schnellsten wachsende Technologie, mit einer prognostizierten CAGR von 9,02 % über 2026–2031.

Warum gewinnen Handheld-Ultraschallgeräte an Bedeutung?

Handgeräte unterstützen Untersuchungen am Behandlungsort, reduzieren das Infektionsrisiko und integrieren KI-Führung, was zu einer CAGR von 12,47 % führt.

Was ist das größte Hemmnis für das Marktwachstum?

Die hohen Investitionskosten für Premium-Plattformen bleiben die stärkste Bremse und ziehen schätzungsweise 0,9 Prozentpunkte von der prognostizierten CAGR ab.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,62 % wachsen, bedingt durch steigende Gesundheitsinvestitionen und die Prävalenz von Herz-Kreislauf-Erkrankungen.

Seite zuletzt aktualisiert am: