Marktgröße und Marktanteil für Ultraschallgeräte in Kanada

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

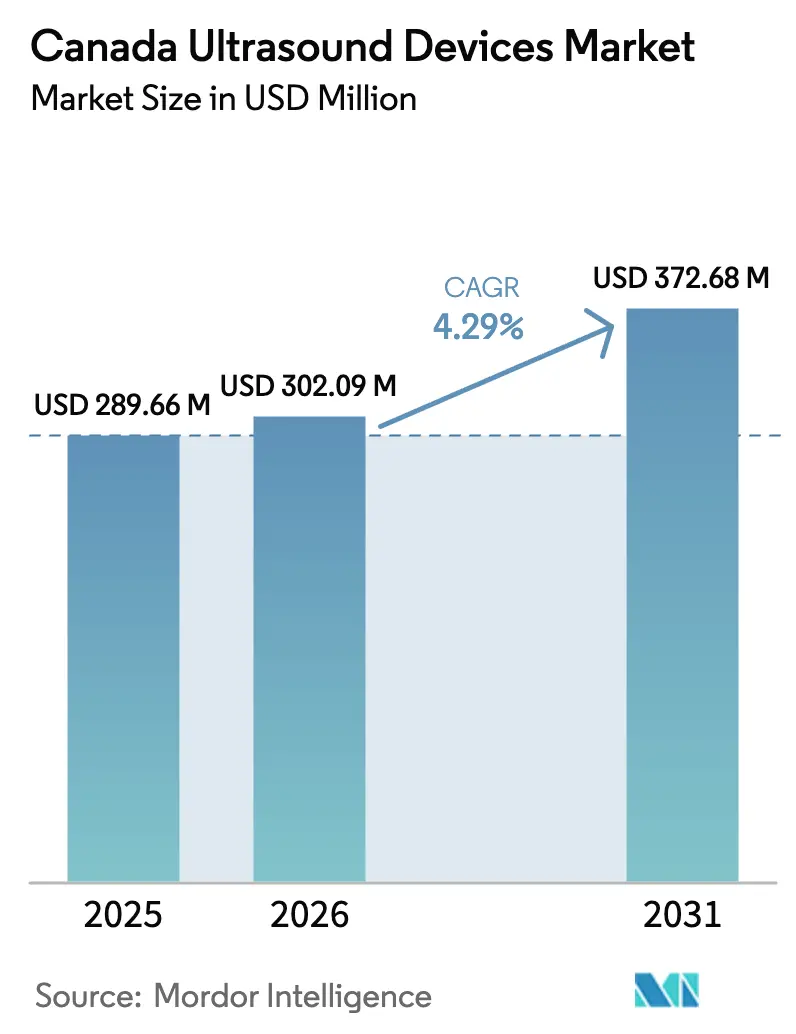

| Marktgröße im Basisjahr (2025) | 289.66 Millionen US-Dollar |

| Marktgröße (2026) | 302.09 Millionen US-Dollar |

| Marktgröße (2031) | 372.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschallgeräte in Kanada von Mordor Intelligence

Die Marktgröße für Ultraschallgeräte in Kanada wurde im Jahr 2025 auf 289,66 Millionen USD geschätzt und wird voraussichtlich von 302,09 Millionen USD im Jahr 2026 auf 372,68 Millionen USD bis 2031 wachsen, mit einer CAGR von 4,29 % während des Prognosezeitraums (2026–2031).

Wachsende Investitionen des Bundes und der Provinzen in die diagnostische Bildgebung, kombiniert mit der raschen Einführung von Algorithmen der künstlichen Intelligenz (KI), die die Bildakquisition und -interpretation automatisieren, beschleunigen die Akzeptanz in der Kardiologie, Geburtshilfe, Anästhesiologie und Primärversorgung. Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, eine demografische Verschiebung hin zu älteren Bevölkerungsgruppen sowie die Ausweitung pränataler Screening-Programme sorgen für gleichbleibend hohe Untersuchungsvolumina. Tragbare Hochfrequenz-Sonden und handgehaltene Scanner gestalten die Point-of-Care-Arbeitsabläufe neu, während stationäre Konsolen ihre führende Position in tertiären Versorgungszentren behalten. Gleichzeitig beeilen sich globale Hersteller und inländische Innovatoren, cloudbasierte Workflow-Systeme zu integrieren, die dem akuten Mangel an Sonographen entgegenwirken und die Zeit von der Aufnahme bis zum Befundbericht verkürzen, was einen Wettbewerbsfokus auf Benutzerfreundlichkeit statt auf reine Hardwarespezifikationen schafft.

Wesentliche Erkenntnisse des Berichts

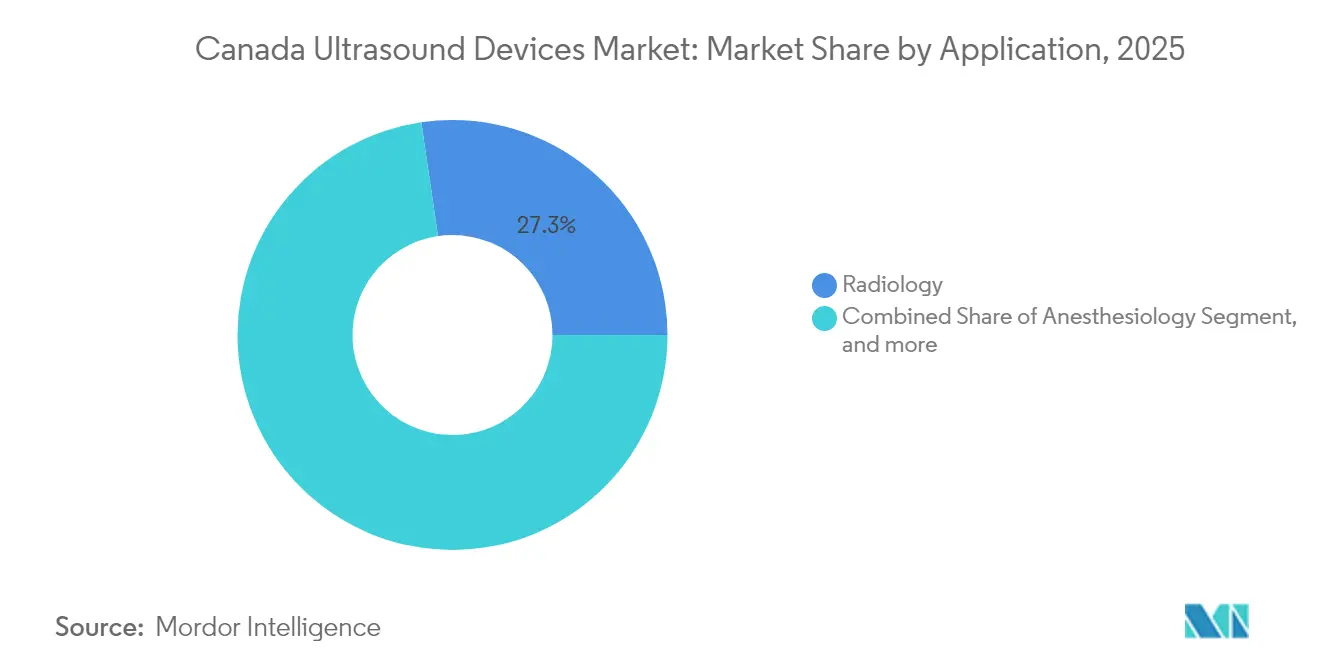

- Nach Anwendung führte die Radiologie im Jahr 2025 mit einem Umsatzanteil von 27,32 %, während die Anästhesiologie voraussichtlich die schnellste CAGR von 8,19 % bis 2031 verzeichnen wird.

- Nach Technologie dominierte die 3D/4D-Bildgebung mit 47,88 % der Marktgröße für Ultraschallgeräte in Kanada im Jahr 2025, obwohl hochintensiver fokussierter Ultraschall voraussichtlich mit einer CAGR von 12,14 % über 2026–2031 wachsen wird.

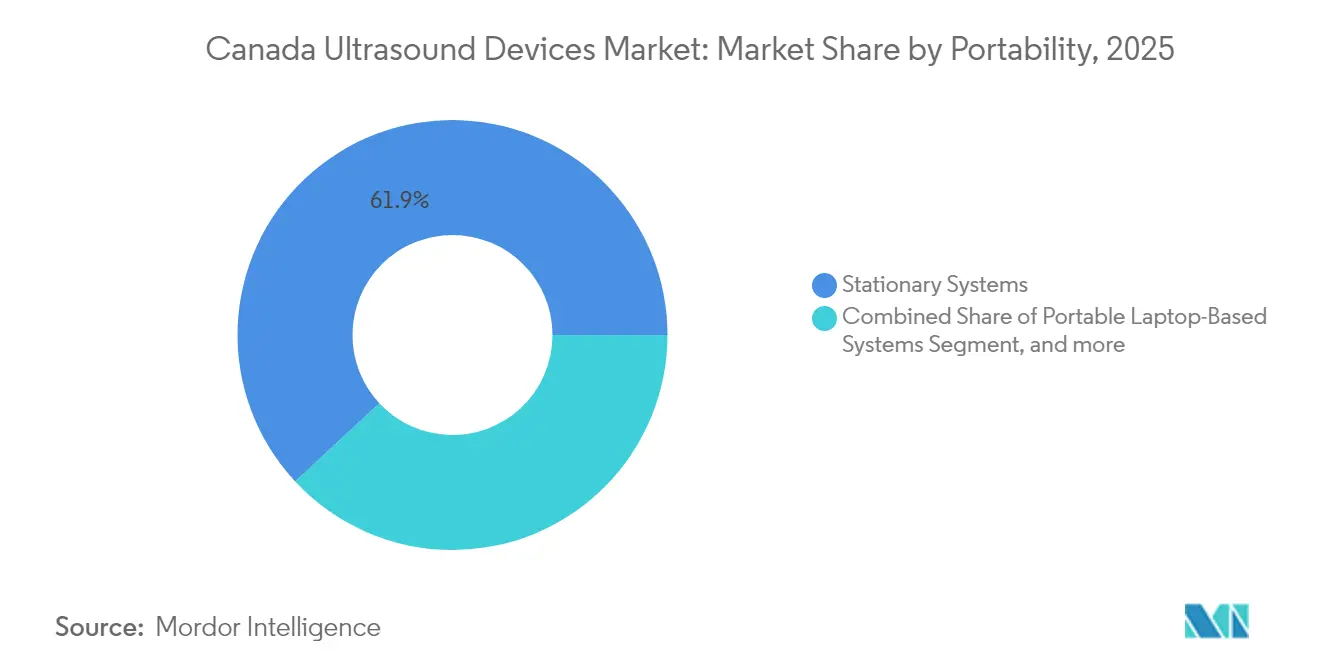

- Nach Portabilität hielten stationäre Systeme im Jahr 2025 einen Marktanteil von 61,94 % am Markt für Ultraschallgeräte in Kanada, während handgehaltene Geräte voraussichtlich bis 2031 eine CAGR von 14,52 % verzeichnen werden.

- Nach Endnutzer dominierten Krankenhäuser mit einem Anteil von 57,86 % an der Marktgröße für Ultraschallgeräte in Kanada im Jahr 2025, während diagnostische Bildgebungszentren voraussichtlich bis 2031 mit einer CAGR von 8,95 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Ultraschallgeräte in Kanada

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche Finanzierung für den Ausbau diagnostischer Bildgebungsgeräte | +1.2% | National, Schwerpunkt auf ländlichen und unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Steigende Belastung durch Herz-Kreislauf-Erkrankungen, die das Echokardiographie-Volumen erhöht | +0.8% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Wachstum pränataler Screening-Programme | +1.0% | National, stärkere Auswirkung in Ontario und Quebec | Langfristig (≥ 4 Jahre) |

| Einführung KI-gestützter Bildanalyse, unterstützt durch provinzielle Erstattungen | +1.5% | National, frühe Einführung in großen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ausweitung des Point-of-Care-Ultraschalls in der Notfallmedizin und Primärversorgung | +0.6% | National, mit ländlicher Übernahme | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei tragbaren und drahtlosen Ultraschallplattformen | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Finanzierung für den Ausbau diagnostischer Bildgebungsgeräte in Kanada

Ausgabenprogramme des Bundes und der Provinzen erweitern die diagnostische Kapazität, indem sie Kapitalkosten für Ultraschall-Konsolen und -Sonden übernehmen. Das 200 Milliarden CAD (145,9 Milliarden USD) schwere Zehn-Jahres-Abkommen Ottawas, das auf den Abbau von Versorgungsrückständen abzielt, sieht zweckgebundene Mittel für Bildgebungsräume und mobile Versorgungseinheiten vor. British Columbia hat seit 2024 bereits 18 MRT- und neun CT-Scanner installiert, wodurch Budgets für ergänzende Ultraschall-Upgrades freigesetzt wurden, die die Patiententriage straffen.[1]Regierung von British Columbia, „Ausbau der diagnostischen Bildgebung”, news.gov.bc.ca Forschungsinfrastruktur-Zuschüsse im Wert von 86 Millionen CAD (62,7 Millionen USD), die 2024 an 47 Institutionen vergeben wurden, stärken zudem die von Fakultäten geleiteten Innovationspipelines im Bereich Ultraschall. Insgesamt senken diese Auszahlungen die Beschaffungshürden für Gemeinschaftskliniken und katalysieren das Volumenwachstum im Markt für Ultraschallgeräte in Kanada.

Steigende Belastung durch Herz-Kreislauf-Erkrankungen erhöht das Echokardiographie-Volumen

Herz-Kreislauf-Erkrankungen bleiben nach Krebs der zweitgrößte Mortalitätstreiber im Land und lenken Kliniker hin zu skalierbaren nicht-invasiven Bildgebungsmodalitäten. KI-optimierte Echokardiographie unterstützt nun die frühere Erkennung von linksventrikulärer Dysfunktion und Kardiomyopathie am Krankenbett. Das öffentlich finanzierte Netzwerk für handgehaltene Ultraschallgeräte der University of British Columbia hat Praktizierende im ländlichen Raum mit Geräten ausgestattet, die Herzschleifen in Echtzeit zur zentralen Überprüfung in die Cloud übertragen, wodurch der diagnostische Durchsatz gesteigert und die Patientenreisen reduziert werden.[2]University of British Columbia, „Netzwerk für handgehaltene Ultraschallgeräte”, med.ubc.ca Anhaltende Inzidenztrends führen zu vorhersehbaren Kapitalersatzzyklen und stärken die mittlere einstellige CAGR des Marktes für Ultraschallgeräte in Kanada.

Alternde Bevölkerung und Wachstum pränataler Screening-Programme

Ontario erwartet innerhalb von fünf Jahren einen Anstieg der Einwohner ab 65 Jahren um 23 %, eine Entwicklung, die auf nationaler Ebene widergespiegelt wird und mit einem höheren Bildgebungsbedarf für Osteoporose, vaskuläres Screening und onkologische Nachsorge verbunden ist. Die parallele Ausweitung pränataler genetischer Screenings, die etwa 70 % der Schwangerschaften erfasst, treibt einen gleichbleibenden Bedarf an Erst-Trimester- und anatomischen Untersuchungen voran. Das verbesserte Erst-Trimester-Screening erreicht nun eine Erkennungsrate von 89,02 % für Trisomie 21, was den klinischen Wert hochauflösender Schallwandler unterstreicht.[3]Prenatal Screening Ontario, „Leistung des verbesserten Erst-Trimester-Screenings”, prenatalscreeningontario.ca Diese demografischen Rückenwinde erhöhen das Basisvolumen der Untersuchungen im Markt für Ultraschallgeräte in Kanada.

Einführung KI-gestützter Bildanalyse, unterstützt durch provinzielle Erstattungen

Provinzielle Krankenversicherungspläne beginnen damit, KI-gestützte Ultraschall-Lesungen zu erstatten, wenn Algorithmen nachweislich die Untersuchungszeiten verkürzen und die diagnostische Sicherheit verbessern. Die 2024 zugelassene Kardiomyopathie-Strain-Analyse von GE HealthCare verkürzt die durchschnittliche Scandauer um 7 Minuten und reduziert die Wiederholungsrate bei früh einführenden Standorten um 22 %. Ein führendes akademisches Krankenhaus in Ontario hat 87 vollständig eingesetzte KI-Bildgebungsprojekte katalogisiert, von denen viele mit Bildarchivierungssystemen für automatisierte Messungen verbunden sind. Diese Erstattungsunterstützung beschleunigt den Ersatz von Konsolen, die in der Lage sind, geräteinterne Algorithmen auszuführen, und stärkt das Wachstum im Markt für Ultraschallgeräte in Kanada.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an qualifiziertem Personal für den Umgang mit fortschrittlichen Geräten | -0.7% | National, schwerwiegender in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Zulassung von handgehaltenen Ultraschallgeräten durch Health Canada | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Budgetbeschränkungen in kleineren Gesundheitseinrichtungen | -0.5% | Ländliche und kleine städtische Zentren | Mittelfristig (2–4 Jahre) |

| Erstattungsbeschränkungen für bestimmte Ultraschalluntersuchungen | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifiziertem Personal für den Umgang mit fortschrittlichen Geräten

Vorzeitige Ruhestandseintritte unter Sonographen, mit einem Durchschnittsalter von 60,8 Jahren, schränken das Arbeitskräfteangebot im Verhältnis zur Untersuchungsnachfrage ein. Das primäre Ausbildungsprogramm in Manitoba besetzte 2024 nur 80 % der Ausbildungsplätze, was auf einen Engpass in der Nachwuchspipeline hinweist. Der Mangel erstreckt sich auf Anästhesisten und medizinische Strahlentechnologen, was zu chirurgischen Verschiebungen und einer Unterauslastung neu angeschaffter Konsolen führt. Die Hersteller reagieren mit KI-gesteuerter Automatisierung und Feedback zur Scanqualität, doch das Humankapital bleibt ein limitierender Faktor, der die effektive Wachstumsrate des Marktes für Ultraschallgeräte in Kanada dämpft.

Verzögerungen bei der Zulassung von handgehaltenen Ultraschallgeräten durch Health Canada

Sonden der Klasse II und III müssen eine Medizinproduktlizenz erhalten und dem Einzelauditprogramm für Medizinprodukte entsprechen, was die Genehmigungszeiträume im Vergleich zu den Vereinigten Staaten um sechs bis neun Monate verlängert. Obwohl Änderungen vom Januar 2024 dringende Genehmigungen im Bereich der öffentlichen Gesundheit beschleunigen, durchlaufen handgehaltene Geräte, die mehrere Arrays und Cloud-Analysen kombinieren, nach wie vor eine strenge Dokumentationsprüfung, was zu Verzögerungen bei kommerziellen Markteinführungen führt. Die daraus resultierende „Geräteverzögerung” schränkt die frühe Umsatzrealisierung ein, insbesondere für inländische Start-ups, die den Markt für Ultraschallgeräte in Kanada anvisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Radiologie verankert das Volumen, Anästhesiologie beschleunigt

Die Radiologie trug 2025 mit 27,32 % zur Marktgröße für Ultraschallgeräte in Kanada bei, da umfassende Abdomen-, Becken- und Schilddrüsenuntersuchungen weiterhin Eckpfeiler diagnostischer Arbeitsabläufe sind. Stabile Erstattungen und die Vertrautheit mit der Modalität stellen sicher, dass die Radiologie eine hohe Basislinie der Konsolenauslastung in tertiären Zentren aufrechthält. Die Anästhesiologie hingegen ist bis 2031 auf eine CAGR von 8,19 % vorbereitet, angetrieben durch erweiterte periphere Nervenblockade-Protokolle und die Einführung der Herzauswurfüberwachung in der Intensivmedizin. Das Anästhesiologie-Teilsegment erfasste im vergangenen Jahr 8,27 % des Marktanteils für Ultraschallgeräte in Kanada, doch sein rasches Wachstum, das durch verbesserte Kathetervisualisierung mittels Hochfrequenz-Sonden gefördert wird, unterstreicht den Wandel des Verfahrensparadigmas hin zu ultraschallgeführten Techniken.

Die Kardiologie folgt dicht dahinter, gestärkt durch KI-gestützte Strain-Bildgebung, die subklinische Herzinsuffizienz erkennt. Gynäkologie und Geburtshilfe nutzen 3D/4D-Darstellungen zur Verbesserung der Erkennung fetaler Anomalien, während die Notfallmedizin auf die fokussierte Beurteilung mittels Sonographie bei Traumata setzt, um die Triage zu beschleunigen. Die sich entwickelnden Workflow-Anforderungen jeder Disziplin stimulieren iterative Hardware- und Software-Aktualisierungszyklen und erhalten den Wert innerhalb des Marktes für Ultraschallgeräte in Kanada.

Nach Technologie: 3D/4D dominiert, hochintensiver fokussierter Ultraschall stört den Markt

Dreidimensionale und vierdimensionale Bildgebung machten 2025 47,88 % des Umsatzes aus, verankert durch die Visualisierung in der Geburtshilfe und das Screening auf angeborene Herzfehler. Hersteller bündeln volumetrisches Rendering mit Cloud-Sharing-Funktionen, die es werdenden Eltern und überweisenden Ärzten ermöglichen, remote auf Scans zuzugreifen, was das Patientenengagement stärkt.

Hochintensiver fokussierter Ultraschall (HIFU) stellt die Innovationsgrenze dar und wird voraussichtlich eine CAGR von 12,14 % verzeichnen, da nicht-invasive Myomablation und onkologische Indikationen behördliche Zulassungen erhalten. MRT-geführte HIFU-Systeme am Sunnybrook Health Sciences Centre demonstrieren Myomvolumenreduktionen von bis zu 50 % und positionieren die Modalität als kostengünstige Alternative zur Chirurgie. Doppler-Fortschritte wie die Vektorflussdarstellung fügen hämodynamische Details zu Gefäßuntersuchungen hinzu, und KI-Entrauschungsalgorithmen erhöhen die Bildklarheit bei geringeren Sendeleistungen, was die Plattformen innerhalb des Marktes für Ultraschallgeräte in Kanada weiter differenziert.

Nach Portabilität: Stationäre Konsolen führen, handgehaltene Sonden steigen stark

Stationäre Konsolen machen 2025 61,94 % des Marktumsatzes aus, bedingt durch überlegene Bildqualität, integrierte Berichts-Suiten und umfassende Modalitätsunterstützung. Dennoch verzeichnen handgehaltene Sonden bis 2031 eine steigende CAGR von 14,52 %, da Akkulaufzeit, drahtlose Konnektivität und KI-fähige Voreinstellungen den Schulungsaufwand reduzieren.

Mit der Cloud verbundene handgehaltene Geräte fördern dezentralisierte Versorgungsmodelle und ermöglichen eine spezialisierte Überwachung ohne Patientenverlegung. Laptopbasierte tragbare Geräte überbrücken die Lücke, wenn krankenhausmäßige Schallwandlervielfalt in Feldkliniken erforderlich ist, was ein geschichtetes Geräteökosystem im Markt für Ultraschallgeräte in Kanada unterstreicht.

Nach Endnutzer: Krankenhäuser bleiben zentral, Bildgebungszentren expandieren

Krankenhäuser generierten 2025 57,86 % des Umsatzes, indem sie Notfall-, stationäre und Fachdienstleistungen unter einem Budget konsolidierten. Diagnostische Bildgebungszentren werden jedoch voraussichtlich mit einer CAGR von 8,95 % wachsen, da die Erstattungsparität für ambulante Patienten und schnellere Terminplanung Überweisungen aus der Primärversorgung anziehen.

Ambulante chirurgische Zentren setzen Ultraschall zur Steuerung regionaler Anästhesie und des Gefäßzugangs ein und stärken so die Verfahrenseffizienz. Mobile Bildgebungsfahrzeuge schließen Verträge mit indigenen Gesundheitsbehörden ab, um Geburts- und Herzscans in abgelegenen Gemeinden durchzuführen, und diversifizieren so die Nachfragekanäle im Markt für Ultraschallgeräte in Kanada.

Geografische Analyse

Große Metropolprovinzen wie Ontario, Quebec, British Columbia und Alberta machen einen erheblichen Anteil der nationalen Versandmengen für Ultraschallgeräte aus, was die Krankenhausdichte und die Finanzierungskapazität widerspiegelt. Ontarios demografische Verschiebung hin zu einer größeren älteren Bevölkerung intensiviert die Nachfrage nach muskuloskelettaler, vaskulärer und onkologischer Bildgebung. Die universelle Abdeckung des pränatalen Screenings in Quebec fördert eine hohe Auslastung der Ultraschalluntersuchungen im ersten Trimester. Die Kapitalzuschüsse von British Columbia haben die MRT-Flotten erweitert und parallele Anschaffungen hochwertiger Ultraschallsysteme zur Ausgewogenheit der Bildgebungsarbeitslasten angeregt.

Die Prärieprovinzen verlassen sich stark auf tragbare Sonden, um die dünne Verteilung der Sonographen auszugleichen, wobei Saskatchewan ein telerobotisches System erprobt, das es Fernspezialisten ermöglicht, eine Sonde Hunderte von Kilometern entfernt zu bedienen. Atlantik-Kanada nutzt die Bundesfinanzierung für pathologische Bearbeitungszeiten, um Mehrzweckkonsolen zu erwerben, die sowohl Echokardiographie- als auch Gefäßlabore bedienen. In den nördlichen Territorien finanzieren auf indigene Bevölkerungsgruppen ausgerichtete Programme handgehaltene Geräte für Pflegestationen und verbessern so den Zugang zur pränatalen und Traumaversorgung.

Interprovinzielle Interoperabilitätsreformen im Rahmen des Gesetzes zur vernetzten Versorgung für Kanadier unterstützen einen nahtlosen Bildaustausch, reduzieren doppelte Scans und erleichtern den Lastausgleich zwischen städtischen und ländlichen Einrichtungen. Zusammenfassend verdeutlichen diese regionalen Muster, wie öffentliche Kapitalflüsse und die Verteilung des Arbeitskräfteangebots die Chancenlandschaft für Hersteller prägen, die im Markt für Ultraschallgeräte in Kanada konkurrieren.

Wettbewerbslandschaft

GE HealthCare, Philips, Siemens Healthineers und Canon Medical Systems erfassen zusammen mehr als die Hälfte der jährlichen Konsoleninstallationen und verfügen über breite Produktportfolios und landesweite Servicenetzwerke. Der Erwerb von Intelligent Ultrasound durch GE HealthCare im Jahr 2024 für 51 Millionen USD importierte Echtzeit-Sprachführung und KI-Qualitätssicherungsmodule in seine Versana-Plattform und reduzierte die Bedienerschritte um 38 %. Philips hebt seine PureWave-Kristalle hervor, die die Penetration bei der bariatrischen Bildgebung verbessern, während Siemens Healthineers seine eSieMeasure-Kardiologie-Suite vorantreibt, die die Ejektionsfraktion automatisch berechnet.

Der inländische Vorreiter Clarius Mobile Health vertreibt Smartphone-verbundene Sonden in mehr als 58 Ländern; 90 % des Umsatzes wird durch Exporte erzielt, doch das Unternehmen nutzte 3,4 Millionen CAD (2,4 Millionen USD) an staatlichen Scale-up-Fördermitteln, um die Fertigungskapazität in Vancouver zu erweitern. Butterfly Network nutzt halbleiterbasierte CMUT-Arrays, um Sonden unter 2.500 USD anzubieten, und gewinnt damit schnell bei POCUS-Einführungen unter Sanitätern und Gemeinschaftshebammen.

Strategische Allianzen dominieren die Markteinführungsstrategien: Novartis kooperierte im Mai 2024 mit Clarius, um die Früherkennung von Psoriasis-Arthritis mittels muskuloskelettaler Ultraschalluntersuchung zu beschleunigen und so die therapeutische Reichweite zu erweitern. Arrayus Technologies erhielt von Health Canada die Zulassung für MRT-geführten fokussierten Ultraschall zur Uterusmyomablation und differenziert sich durch resonanzbasiertes Targeting. Der Wettbewerb dreht sich daher um KI-Tiefe, modalitätsspezifische Workflow-Ansprüche und Schulungsdienstleistungen nach dem Kauf, die darauf abzielen, den Arbeitskräftemangel im Markt für Ultraschallgeräte in Kanada zu mildern.

Marktführer in der Branche für Ultraschallgeräte in Kanada

Koninklijke Philips N.V.

Hologic Inc.

GE HealthCare Technologies Inc.

Canon Medical Systems Corporation

FUJIFILM Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: GE HealthCare brachte das Ultraschallsystem Versana Premier auf den Markt, das KI-gestützte Werkzeuge zur Workflow-Optimierung und verbesserte diagnostische Fähigkeiten in mehreren Fachbereichen, darunter Allgemeinmedizin, Gynäkologie/Geburtshilfe und Kardiologie, umfasst.

- Oktober 2024: Arrayus Technologies Inc. gab bekannt, dass sein MRT-geführtes fokussiertes Ultraschallsystem von Health Canada für die Ablation von Uterusmyomgewebe zugelassen wurde. Diese Zulassung, die auf einen erfolgreichen erstmaligen klinischen Versuch am Menschen folgte, bietet kanadischen Gesundheitsdienstleistern eine sichere, nicht-invasive Alternative zu herkömmlichen chirurgischen Optionen für diese häufige gynäkologische Erkrankung. Solche behördlichen Genehmigungen sind entscheidend für die Erweiterung des Anwendungsbereichs von Ultraschallgeräten in verschiedenen medizinischen Bereichen.

- Mai 2024: Novartis Pharmaceuticals Canada Inc. kooperierte mit Clarius Mobile Health, um die Früherkennung von Psoriasis-Arthritis in Kanada zu unterstützen. Durch die Verbesserung des Zugangs zur Ultraschalltechnologie ermöglicht diese Zusammenarbeit Rheumatologen, diagnostische Marker früher zu identifizieren und so möglicherweise die Zeit bis zur Diagnose für Psoriasis-Arthritis-Patienten zu verkürzen. Diese Partnerschaft zeigt, wie Kooperationen die Einführung von Ultraschallgeräten in spezialisierten medizinischen Bereichen vorantreiben können.

- März 2024: Clarius Mobile Health erhielt von Health Canada die Zulassung für sein muskuloskelettales KI-Modell, das KI verwendet, um Sehnen im Fuß, Knöchel und Knie automatisch zu identifizieren und zu messen. Dieses Modell ist jetzt mit den drahtlosen handgehaltenen Hochfrequenz-Ultraschallscannern Clarius L7 HD3 und L15 HD3 erhältlich. Solche Fortschritte verdeutlichen die wachsende Rolle der KI bei der Verbesserung der Funktionalität und Effizienz von Ultraschallgeräten.

Berichtsumfang des Marktes für Ultraschallgeräte in Kanada

Gemäß dem Umfang des Berichts ist ein diagnostischer Ultraschall, auch bekannt als Sonographie, eine Bildgebungstechnik, die hochfrequente Schallwellen verwendet, um Bilder der verschiedenen Strukturen im Inneren des Körpers zu erzeugen. Sie werden zur Beurteilung verschiedener Erkrankungen der Niere, Leber und anderer abdominaler Störungen eingesetzt. Sie werden auch häufig bei chronischen Erkrankungen eingesetzt, darunter Herzerkrankungen, Asthma, Krebs und Diabetes. Der Markt für Ultraschallgeräte in Kanada ist nach Anwendung (Anästhesiologie, Kardiologie, Gynäkologie/Geburtshilfe, Muskuloskeletal, Radiologie, Intensivmedizin und sonstige Anwendungen), Technologie (2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiver fokussierter Ultraschall) und Typ (stationärer Ultraschall und tragbarer Ultraschall) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Anästhesiologie |

| Kardiologie |

| Gynäkologie/Geburtshilfe |

| Radiologie |

| Sonstige Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall (HIFU) |

| Sonstige Technologien |

| Stationäre Systeme |

| Tragbare laptopbasierte Systeme |

| Handgehaltene/tragbare Ultraschallgeräte |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Sonstige Endnutzer |

| Nach Anwendung | Anästhesiologie |

| Kardiologie | |

| Gynäkologie/Geburtshilfe | |

| Radiologie | |

| Sonstige Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall (HIFU) | |

| Sonstige Technologien | |

| Nach Portabilität | Stationäre Systeme |

| Tragbare laptopbasierte Systeme | |

| Handgehaltene/tragbare Ultraschallgeräte | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Ambulante chirurgische Zentren | |

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Ultraschallgeräte in Kanada?

Der Markt wird derzeit im Jahr 2026 auf 302,09 Millionen USD geschätzt und soll bis 2031 372,68 Millionen USD erreichen.

Welches Segment wächst am schnellsten?

Handgehaltene Sonden expandieren mit einer CAGR von 14,52 %, unterstützt durch KI-Voreinstellungen und provinzielle Finanzierung für Point-of-Care-Bildgebung.

Warum ist die Anästhesiologie eine wachstumsstarke Anwendung?

Ultraschallgeführte Nervenblockaden und Katheterplatzierungen verbessern die Verfahrenssicherheit und treiben eine CAGR von 8,19 % im Anästhesiologie-Segment an.

Welchen regulatorischen Herausforderungen stehen Hersteller gegenüber?

Die Medizinproduktlizenzierung und das Einzelauditprogramm von Health Canada führen zusätzliche Dokumentations- und ISO-13485-Anforderungen ein, die Genehmigungen für handgehaltene Geräte um bis zu neun Monate verzögern können.

Wie bedeutend ist die staatliche Finanzierung für die Marktexpansion?

Bundes- und Provinzinvestitionen, einschließlich eines 200 Milliarden CAD (146,0 Milliarden USD) schweren Zehn-Jahres-Plans, subventionieren direkt diagnostische Bildgebungsgeräte.

Seite zuletzt aktualisiert am: