Marktgröße und Marktanteil für Ultraschallgeräte in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

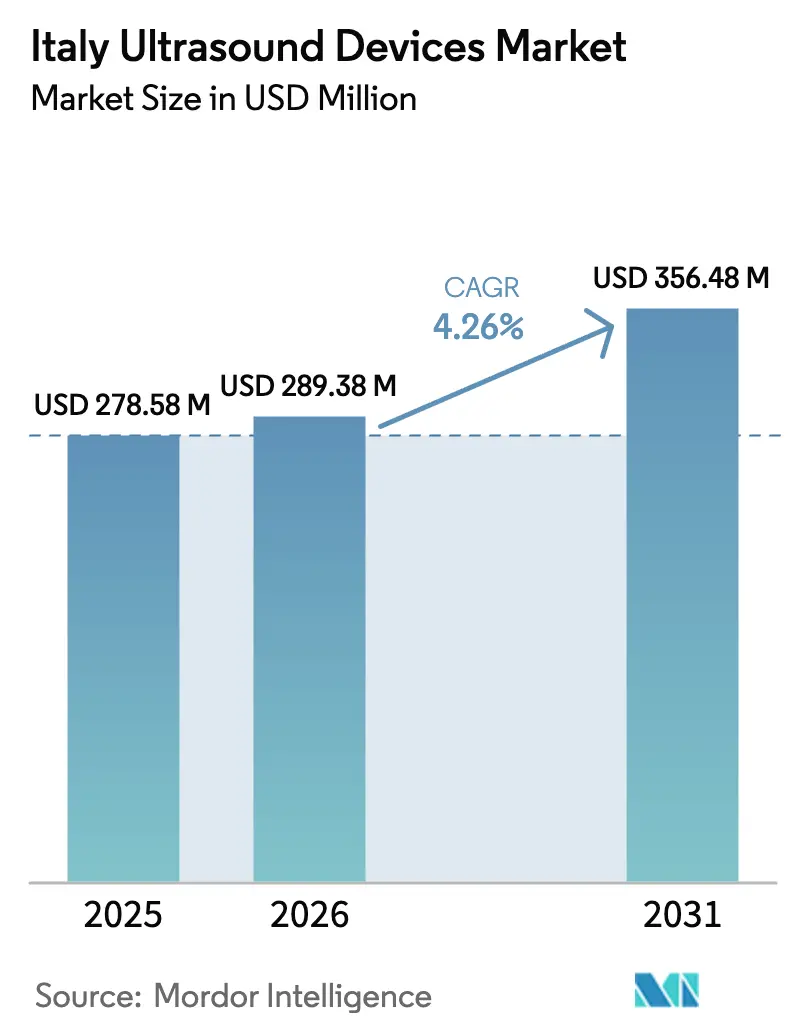

| Marktgröße im Basisjahr (2025) | 278.58 Millionen US-Dollar |

| Marktgröße (2026) | 289.38 Millionen US-Dollar |

| Marktgröße (2031) | 356.48 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschallgeräte in Italien von Mordor Intelligence

Die Größe des Marktes für Ultraschallgeräte in Italien wird voraussichtlich von 278,58 Millionen USD im Jahr 2025 auf 289,38 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,26 % über den Zeitraum 2026–2031 einen Wert von 356,48 Millionen USD erreichen.

Aufträge des öffentlichen Sektors, die im Rahmen des Piano Nazionale di Ripresa e Resilienza (PNRR) vergeben werden, standardisieren Gerätespezifikationen, während Point-of-Care- und Handscanner die Beschaffungskriterien neu gestalten. Der Wettbewerb unter Anbietern dreht sich um die Automatisierung durch künstliche Intelligenz, die Bereitschaft zur Tele-Ultraschall-Integration und die Einhaltung von Anforderungen an umweltfreundliche Beschaffung, wobei mehrjährige Rahmenverträge die regionalen Zugangsdynamiken bestimmen. Betreiber im italienischen Markt für Ultraschallgeräte müssen nun die Erneuerungszyklen für stationäre Konsolen mit dem Bedarf abwägen, Notaufnahmen, Intensivstationen und häusliche Pflegeteams mit tragbaren Alternativen auszustatten. Die Erstattungssicherheit im Rahmen des Servizio Sanitario Nazionale (SSN) unterstützt konstant hohe Untersuchungsvolumina, doch Finanzierungslücken zwischen Nord und Süd, Verzögerungen bei der Konformitätsbewertung nach der Medizinprodukteverordnung (MDR) und Fachkräftemangel begrenzen den Wachstumsspielraum.

Wichtigste Erkenntnisse des Berichts

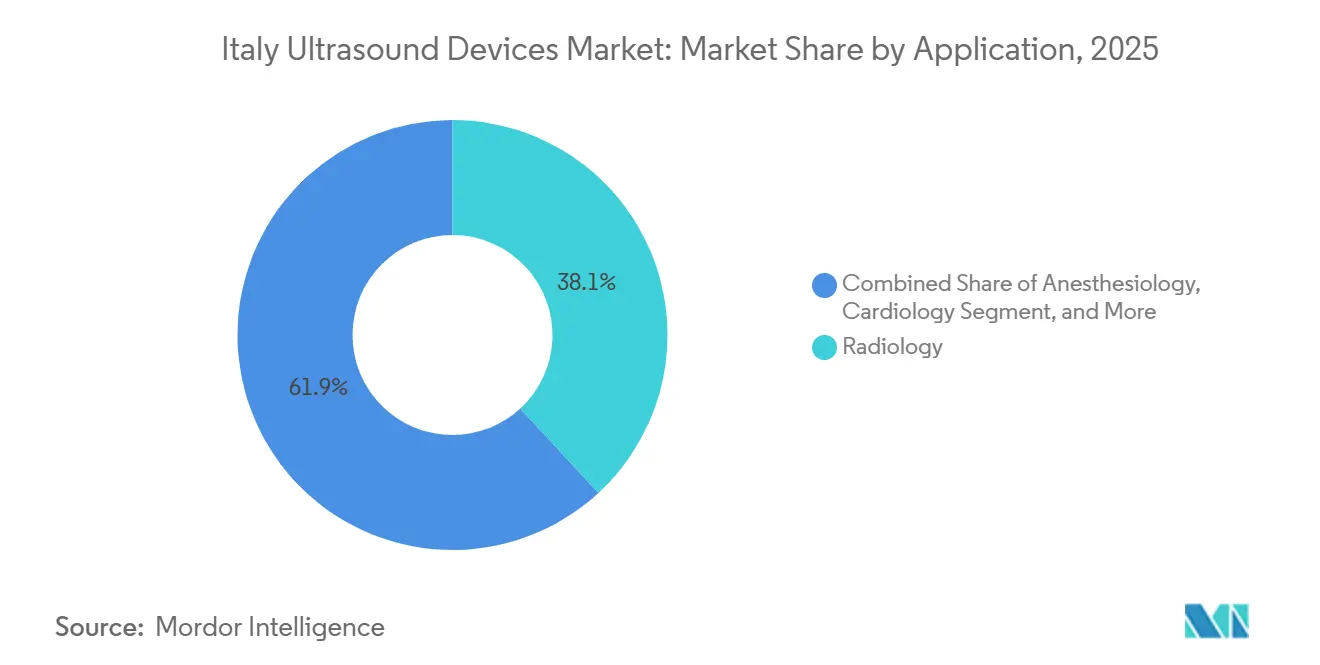

- Nach Anwendung führte Radiologie im Jahr 2025 mit einem Umsatzanteil von 38,13 %, während die Intensivmedizin bis 2031 mit einer CAGR von 5,83 % wächst.

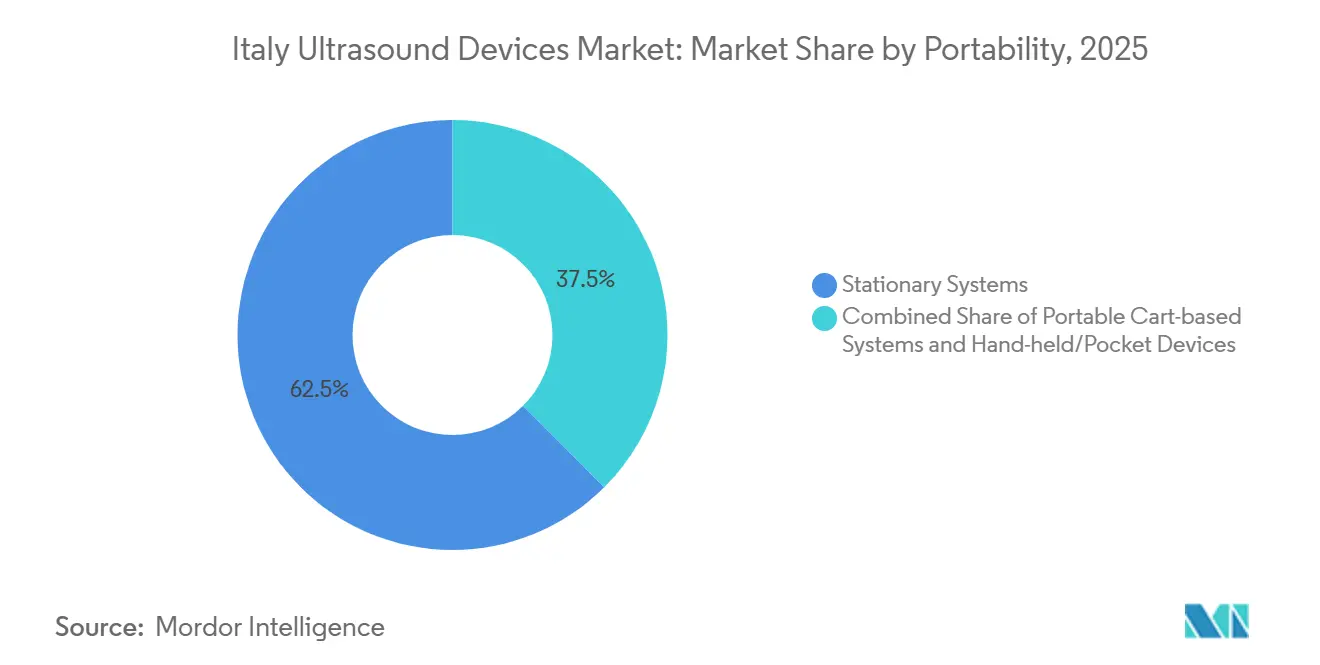

- Nach Tragbarkeit hielten stationäre Systeme im Jahr 2025 einen Marktanteil von 62,47 % am italienischen Markt für Ultraschallgeräte, doch Handgeräte und Taschengeräte werden voraussichtlich bis 2031 mit einer CAGR von 7,18 % wachsen.

- Nach Technologie entfielen 3D- und 4D-Bildgebung im Jahr 2025 auf 41,87 % des Umsatzes, während hochintensiver fokussierter Ultraschall das am schnellsten wachsende Segment mit einer CAGR von 5,33 % bis 2031 ist.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 54,64 %, während das Segment der häuslichen Gesundheitsversorgung im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,68 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Ultraschallgeräte in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alterung der Bevölkerung und Zunahme der Belastung durch chronische Krankheiten | +0.8% | National, stärker in nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| Technologischer Wandel hin zu 3D/4D- und KI-gestützter Bildgebung | +0.9% | National, frühe Einführung in Mailand, Rom, Bologna | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Point-of-Care-Ultraschall | +1.0% | National, am stärksten in Notaufnahmen und Intensivstationen | Kurzfristig (≤ 2 Jahre) |

| Günstige SSN-Erstattung für Ultraschalluntersuchungen | +0.6% | National | Mittelfristig (2–4 Jahre) |

| Integration von Tele-Ultraschall mit Unterstützung durch PNRR-Mittel | +0.7% | National, Schwerpunkt auf ländlichen und südlichen Gebieten | Mittelfristig (2–4 Jahre) |

| EU-Initiative für umweltfreundliche Beschaffung energieeffizienter Scanner | +0.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alterung der Bevölkerung und Zunahme der Belastung durch chronische Krankheiten

Die Bevölkerung Italiens im Alter von ≥ 65 Jahren wächst weiter und erhöht die Nachfrage nach Ultraschall in der Kardiologie, der Muskel-Skelett-Medizin und der Gefäßversorgung.[1]Weltgesundheitsorganisation, „Länderprofile zu nichtübertragbaren Krankheiten – Italien”, who.int Krankenhäuser bevorzugen Ultraschall gegenüber ionisierender Bildgebung bei gebrechlichen Patienten, da er am Krankenbett einsetzbar, kosteneffizient und strahlungsfrei ist. Geriatrische Stationen verlassen sich zunehmend auf fahrbare Konsolen für Pleuralerguss-Kontrollen und Blasenscans und ergänzen diese durch Handgeräte für Visiten. Die stabile Erstattung im Rahmen des SSN sichert eine hohe Auslastung, hält den Erneuerungszyklus für veraltete Gerätebestände aufrecht und stärkt die Entwicklung des Marktes für Ultraschallgeräte in Italien.

Technologischer Wandel hin zu 3D/4D- und KI-gestützter Bildgebung

3D- und 4D-Ultraschall dominieren den Wert, da Geburtshilfeabteilungen den Protokollen der Società Italiana di Ecografia Ostetrica e Ginecologica folgen, die detaillierte Anatomie-Scans vorschreiben. KI-Module wie GE HealthCares SonoLyst verkürzen die Untersuchungszeit um 65 %, während Herzabteilungen KI-gestützte Handgeräte validieren, die die aus MRT abgeleitete Ejektionsfraktion annähern. Krankenhäuser rechtfertigen den Aufpreis durch die Quantifizierung von Durchsatzgewinnen und konsistenten Messungen, was Anbieter dazu veranlasst, Software-Upgrades über installierte Basen zu monetarisieren.

Schnelle Einführung von Point-of-Care-Ultraschall

Point-of-Care-Protokolle wurden nach COVID-19 zur Routine. Nationale Erhebungen zeigen eine Akzeptanzrate von 79 % bei Ärzten für Lungenuntersuchungen und 78 % bei der Nutzung von Handgeräten. Notfall- und Intensivpflegeteams verwenden Handsonden für die Traumatriage, serielle hämodynamische Kontrollen und die Schätzung des gastrischen Restvolumens, wodurch die Computertomographie in ausgewählten Behandlungspfaden verdrängt wird. Der SSN listet Point-of-Care-Ultraschall nun als abrechenbaren Code, was eine dezentralisierte Beschaffung katalysiert, die den italienischen Markt für Ultraschallgeräte in Richtung robuster, batteriebetriebener Formate zieht.

Günstige SSN-Erstattung für Ultraschalluntersuchungen

Ultraschalltarife sichern die Krankenhausmarge im Vergleich zu CT oder MRT, insbesondere für geburtshilfliche Scans, die an drei Schwangerschaftsmeilensteinen abgedeckt werden, und für die vollständige Echokardiographie-Suite der Kardiologie.[2]Governo Italiano, „Piano Nazionale di Ripresa e Resilienza – Missione 6 Salute”, governo.it Tele-Ultraschall-Regelungen erstatten sowohl die Bildaufnahme als auch die externe Interpretation und fördern das Wachstum in der häuslichen Gesundheitsversorgung und in ländlichen Kliniken. Vorhersehbare Cashflows ermutigen regionale Behörden, Ultraschall in Investitionsbudgets zu priorisieren, was die Aussichten für den Markt für Ultraschallgeräte in Italien stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | -0.5% | National, ausgeprägt in südlichen Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Sonographen | -0.4% | National, ländliche und südliche Gebiete | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei der MDR-Konformitätsbewertung | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Disparitäten bei der Gesundheitsfinanzierung zwischen Nord und Süd | -0.3% | Südliche Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten

Premium-3D/4D-Konsolen werden zu Preisen von 100.000–150.000 EUR angeboten, mit jährlichen Servicekosten von 8–12 % des Kaufpreises, was Krankenhäuser in Kalabrien, Kampanien und Sizilien vor Herausforderungen stellt, wo die Pro-Kopf-Gesundheitsausgaben unter dem nationalen Durchschnitt liegen. PNRR-Ausschreibungen bevorzugen Mittelklasse-Plattformen zu Kosten von 82.000 EUR, doch Leasing- und Pay-per-Use-Modelle sind nach wie vor selten. Der Kostendruck beschleunigt die CAGR von 7,18 % für Handgeräte mit Preisen von 5.000–10.000 EUR und beeinflusst den Modalitätenmix im gesamten Markt für Ultraschallgeräte in Italien.

Mangel an qualifizierten Sonographen

Berufsverbände berichten von anhaltenden Lücken in der Belegschaft. Notfall- und Intensivpflegebereiche haben den Anwendungsbereich des Ultraschalls erweitert, doch Facharztprogramme bilden weniger als 200 Notfallmediziner pro Jahr aus, was für die mehr als 500 Abteilungen im ganzen Land nicht ausreicht. KI-Unterstützung mindert, beseitigt jedoch nicht die Abhängigkeit vom Bediener; begrenzte Personalbesetzung außerhalb der Hauptschichten schränkt die Scannerauslastung ein und verlängert die Wartelisten in südlichen Provinzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Intensivmedizin wächst stark, da Point-of-Care-Ultraschall in ICU-Arbeitsabläufe integriert wird

Ultraschall in der Intensivmedizin wird voraussichtlich eine CAGR von 5,83 % verzeichnen und damit alle anderen Anwendungen übertreffen. Der italienische Markt für Ultraschallgeräte in diesem Segment profitiert von einer Akzeptanzrate von 79 % bei Ärzten für Lungen- und Herzprotokolle, serieller hämodynamischer Überwachung und bettseitig geführten Eingriffen. Die Radiologie macht mit 38,13 % des Umsatzes im Jahr 2025 nach wie vor den größten Anteil aus, doch ihr geringeres Wachstum spiegelt den Wettbewerb durch CT und MRT bei komplexen Fällen wider. Parallele Nachfrage besteht in der Kardiologie, der Geburtshilfe und Gynäkologie, der Muskel-Skelett-Medizin und Gefäßkliniken, die jeweils durch Leitlinien von Fachgesellschaften unterstützt werden, die Ultraschall in definierten Intervallen vorschreiben.

Radiologieabteilungen kaufen weiterhin funktionsreiche Konsolen mit erweitertem Doppler und Elastographie, während Intensivstationen und Notaufnahmen tragbare oder handgehaltene Geräte beschaffen, die für Infektionskontrolle und Akkulaufzeit optimiert sind. Diese Zweiteilung vertieft die Kanalspezialisierung: Beschaffungsteams teilen Ausschreibungen zunehmend nach klinischem Bereich auf, um Geräteeigenschaften mit Arbeitsabläufen abzustimmen. Infolgedessen steigt der Marktanteil des Marktes für Ultraschallgeräte in Italien für intensivmedizinische Anwendungen stetig in den Krankenhausbudgets.

Nach Technologie: Hochintensiver fokussierter Ultraschall gewinnt klinische Bedeutung in der Onkologie und Orthopädie

Drei- und vierdimensionale Bildgebung erfasste 41,87 % des Technologieumsatzes im Jahr 2025, angetrieben durch die Nachfrage in der Geburtshilfe und Kardiologie, doch hochintensiver fokussierter Ultraschall (HIFU) wird voraussichtlich mit einer CAGR von 5,33 % wachsen. Onkologie- und Orthopädiezentren in Mailand, Bologna und L'Aquila behandeln nun Knochenmetastasen, Osteoidosteome und Uterusmyome mit MRT-geführten Systemen und unterstützen so inkrementelle Eingriffvolumina. Eine breitere SSN-Erstattung könnte Anwendungen für Prostata- und Bauchspeicheldrüsenkrebs erschließen.

Doppler und konventionelles 2D bleiben für die Gefäßkartierung und Bauchuntersuchungen unverzichtbar und gewährleisten einen diversifizierten Modalitätenmix. Anbieter werben um HIFU-Interessenten, indem sie Pay-per-Treatment-Finanzierungspakete anbieten, um Kapitalaufwendungen von 1–2 Millionen EUR auszugleichen. Folglich weist die Marktgröße für Ultraschallgeräte in Italien für HIFU, obwohl noch klein, eine überproportionale Dynamik im Vergleich zu älteren Modalitäten auf.

Nach Tragbarkeit: Handgeräte stören fahrbare Arbeitsabläufe

Stationäre Konsolen machten im Jahr 2025 62,47 % des Marktanteils für Ultraschallgeräte in Italien aus, doch Handgeräte wachsen aufgrund der Einführung von Point-of-Care mit einer CAGR von 7,18 %. Notaufnahmen in Turin reduzierten die CT-Nutzung um 18 %, nachdem Triagekrankenschwestern mit smartphone-verbundenen Sonden ausgestattet wurden. Häusliche Pflegeteams nutzen den leichten Formfaktor für Blasen-, Lungen- und Unterschenkelkontrollen bei Hausbesuchen.

Trotz Auflösungskompromissen verringern KI-gestützte Verstärkungsoptimierung und automatisierte Messungen die Qualitätslücke. Krankenhäuser setzen zunehmend gemischte Flotten aus Radiologiekonsolen, tragbaren OP-Wagen und Handgeräten für die Bettseitenversorgung ein und sichern die Interoperabilität durch herstellerneutrale DICOM- und Cloud-Gateways. Dieser abgestufte Ansatz verankert nachhaltiges Wachstum in allen Tragbarkeitsklassen im Markt für Ultraschallgeräte in Italien.

Nach Endnutzer: Dynamik in der häuslichen Gesundheitsversorgung wird durch Telemedizin-Erstattung gestärkt

Krankenhäuser machten im Jahr 2025 54,64 % des Umsatzes aus, doch die häusliche Gesundheitsversorgung ist der am schnellsten wachsende Sektor mit einer CAGR von 6,68 %, unterstützt durch Tele-Ultraschall-Tarife und die Finanzierung von Casa di Comunità. Pflegekräfte im Außendienst und sogar Patienten selbst erfassen diagnostische Clips mit Handsonden und leiten sie an Radiologen in Krankenhäusern weiter. Diagnosezentren schützen ihren Anteil durch verlängerte Öffnungszeiten und schnelle Bearbeitungszeiten, während ambulante chirurgische Zentren kompakte Scanner für die intraoperative Führung einsetzen.

Die Geräteanforderungen variieren stark: Krankenhäuser suchen Vielseitigkeit und Langlebigkeit, Diagnosezentren konzentrieren sich auf den Durchsatz, ambulante Einrichtungen priorisieren den Platzbedarf, und Betreiber in der häuslichen Gesundheitsversorgung fordern lange Akkulaufzeit und drahtlosen Upload. Anbieter mit modularen Produktlinien und einheitlichen Software-Ökosystemen bedienen alle vier Bereiche und erweitern ihre adressierbare Basis im Markt für Ultraschallgeräte in Italien.

Geografische Analyse

Regionale Disparitäten bestimmen die Einführungsmuster. Nördliche Regionen – Lombardei, Emilia-Romagna, Venetien und Latium – verfügen über Pro-Kopf-Ausgaben von 2.300 EUR und beherbergen 43 Tertiärzentren, die mit Premium-3D/4D-Konsolen, Fusionsbildgebung und KI-Analytik ausgestattet sind. Die Wartezeiten liegen bei etwa 15 Tagen. Südliche Regionen weisen nur 1.800 EUR pro Kopf auf; Satellitenkrankenhäuser verlassen sich auf tragbare Systeme, und Wartezeiten überschreiten 60 Tage, was Patienten in private Zentren oder selbst bezahlte Diagnostik treibt. Die PNRR-Beschaffung von 928 Mittelklasse-Konsolen – viele davon für den Süden bestimmt – verringert die Lücke, beseitigt sie jedoch nicht.

Zentrale Regionen liegen zwischen den beiden Extremen und nutzen die Nähe zu Lieferketten, während sie weniger fiskalischen Einschränkungen als der Süden ausgesetzt sind. Das tele-orthopädische Programm der Toskana ist ein Beispiel für Innovationsdiffusion: Tragbare Tattoos gewährleisten die Reproduzierbarkeit von Scans und informieren über landesweite Einführungen in Casa di Comunità. Inselregionen kämpfen mit Logistik: Serviceteams müssen nach Sardinien fliegen oder nach Sizilien übersetzen, was die Reparaturzyklen verlängert und Einrichtungen dazu veranlasst, auf Handgeräte mit geringerem Ausfallrisiko zu setzen.

Stadt-Land-Gefälle verstärken die Ungleichheit. Städtische Krankenhäuser in Mailand und Rom sichern sich Anbieterrabatte durch Volumenverpflichtungen, während ländliche Krankenhäuser in Abruzzen oder Basilicata aus schwächeren Positionen verhandeln.

Wettbewerbslandschaft

Der Markt für Ultraschallgeräte in Italien ist mäßig konzentriert. GE HealthCare, Koninklijke Philips und Siemens Healthineers dominieren die Hochpreissegmente, während das in Genua ansässige Esaote seine inländische Präsenz in der Muskel-Skelett-Bildgebung nutzt. Asiatische Hersteller wie Mindray, Samsung Medison und Canon Medical gewinnen bei kostensensitiven Ausschreibungen, insbesondere im Süden, an Boden, indem sie Fünfjahresgarantien mit Servicezentren in Neapel und Palermo kombinieren. Disruptoren wie Butterfly Network und Clarius Mobile Health gestalten das Segment der Handgeräte neu, indem sie Sonden zu Preisen von 5.000–10.000 EUR anbieten und Cloud-Abonnements bündeln.

Der Wettbewerb findet in drei Bereichen statt: (1) Premium-Konsolen mit KI-Tools wie GEs SonoLyst und Philips' Auto Strain; (2) Mittelklasse-Wagen, die auf den PNRR-Referenzpreis von 82.000 EUR ausgerichtet sind; und (3) Handgeräte für dezentralisierte Versorgung. Der Rückstand bei der MDR-Zertifizierung erhöht die Markteintrittsbarrieren, verlangsamt aber auch die Produkterneuerungen etablierter Anbieter und eröffnet Möglichkeiten für agile Start-ups, die frühzeitig die Konformität sichern. Strategische Reaktionen umfassen Siemens' Hybrid-OP-Pakete, Esaottes fusionsbereites MyLab E80 und GEs budgetorientiertes Versana Premier, die jeweils auf unterschiedliche Budgetbereiche zugeschnitten sind.

Marktführer der Branche für Ultraschallgeräte in Italien

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Die Katholische Universität Rom gab die Entwicklung von KI-basierter Ultraschallsoftware für Geburtsentscheidungen bekannt, die eine Genauigkeit von 94,5 % bei der Bestimmung der Entbindungsmethode erreicht und voraussichtlich bis 2028 in Entbindungssälen verfügbar sein wird, was einen bedeutenden Fortschritt in der Technologie der geburtshilflichen Versorgung darstellt.

- Januar 2024: Esaote, eines der führenden italienischen Unternehmen in der medizinischen Bildgebung, nahm an der Arab Health teil und stellte zwei neue Ultraschallsysteme vor, nämlich MyLabA50 und MyLab A7.

Berichtsumfang des Marktes für Ultraschallgeräte in Italien

Diagnostischer Ultraschall, auch als Sonographie bekannt, ist eine Bildgebungstechnik, die hochfrequente Schallwellen verwendet, um Bilder der verschiedenen Strukturen im Körperinneren zu erzeugen. Er wird zur Beurteilung verschiedener Erkrankungen der Niere, der Leber und anderer Bauchorgane eingesetzt. Er wird auch häufig zur Behandlung chronischer Erkrankungen eingesetzt, darunter Diabetes, Asthma, Krebs und Herzerkrankungen. Infolgedessen haben diese Geräte eine Vielzahl von Anwendungen im medizinischen Bereich, einschließlich diagnostischer Bildgebung und therapeutischer Modalität.

Der Markt für Ultraschallgeräte in Italien ist nach Anwendung, Technologie und Typ segmentiert. Nach Anwendung ist der Markt in Anästhesiologie, Kardiologie, Gynäkologie/Geburtshilfe, Muskel-Skelett-System, Radiologie, Intensivmedizin und weitere Anwendungen unterteilt. Nach Technologie ist der Markt in 2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiven fokussierten Ultraschall unterteilt. Nach Typ ist der Markt in stationären Ultraschall und tragbaren Ultraschall unterteilt.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Anästhesiologie |

| Kardiologie |

| Gynäkologie / Geburtshilfe |

| Muskel-Skelett-System |

| Radiologie |

| Intensivmedizin |

| Urologie |

| Gefäßmedizin |

| Weitere Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall |

| Weitere Technologien |

| Stationäre Systeme |

| Tragbare fahrbare Systeme |

| Handgehaltene Geräte / Taschengeräte |

| Krankenhäuser |

| Diagnosezentren |

| Ambulante chirurgische Zentren |

| Häusliche Gesundheitsversorgung |

| Weitere Endnutzer |

| Nach Anwendung | Anästhesiologie |

| Kardiologie | |

| Gynäkologie / Geburtshilfe | |

| Muskel-Skelett-System | |

| Radiologie | |

| Intensivmedizin | |

| Urologie | |

| Gefäßmedizin | |

| Weitere Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall | |

| Weitere Technologien | |

| Nach Tragbarkeit | Stationäre Systeme |

| Tragbare fahrbare Systeme | |

| Handgehaltene Geräte / Taschengeräte | |

| Nach Endnutzer | Krankenhäuser |

| Diagnosezentren | |

| Ambulante chirurgische Zentren | |

| Häusliche Gesundheitsversorgung | |

| Weitere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Ultraschall in der Intensivmedizin in Italien?

Intensivmedizinische Anwendungen werden voraussichtlich bis 2031 mit einer CAGR von 5,83 % wachsen, dem schnellsten Tempo unter allen klinischen Anwendungen von Ultraschall.

Welche Tragbarkeitsklasse wächst am schnellsten?

Handgehaltene Geräte und Taschenscanner werden voraussichtlich eine CAGR von 7,18 % verzeichnen, da Notfall-, Primärversorgungs- und häusliche Pflegeteams Point-of-Care-Arbeitsabläufe einführen.

Welchen Anteil am Umsatz 2025 hatte die 3D/4D-Bildgebung?

3D- und 4D-Technologie erfasste 41,87 % des Umsatzes im Jahr 2025, angetrieben durch Geburtshilfe und fortgeschrittene Herzbildgebungsprotokolle.

Wie wird die PNRR-Finanzierung die regionale Einführung beeinflussen?

PNRR-finanzierte Käufe von 928 Mittelklasse-Konsolen und Mittel für Casa di Comunità-Zentren beschleunigen die Einführung in unterversorgten südlichen Regionen.

Warum betonen Anbieter KI-Funktionen?

KI-Module verkürzen die Scandauer, standardisieren Messungen und reduzieren die Abhängigkeit vom Bediener, sodass Krankenhäuser Premium-Konsolenpreise bei knapper Personalbesetzung rechtfertigen können.

Wie ist der Ausblick für Ultraschall in der häuslichen Gesundheitsversorgung?

Unterstützt durch Tele-Ultraschall-Erstattung wird das Segment der häuslichen Gesundheitsversorgung voraussichtlich mit einer CAGR von 6,68 % wachsen und damit das Krankenhauswachstum bis 2031 übertreffen.

Seite zuletzt aktualisiert am: