Größe und Marktanteil des indischen Marktes für Ultraschallgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

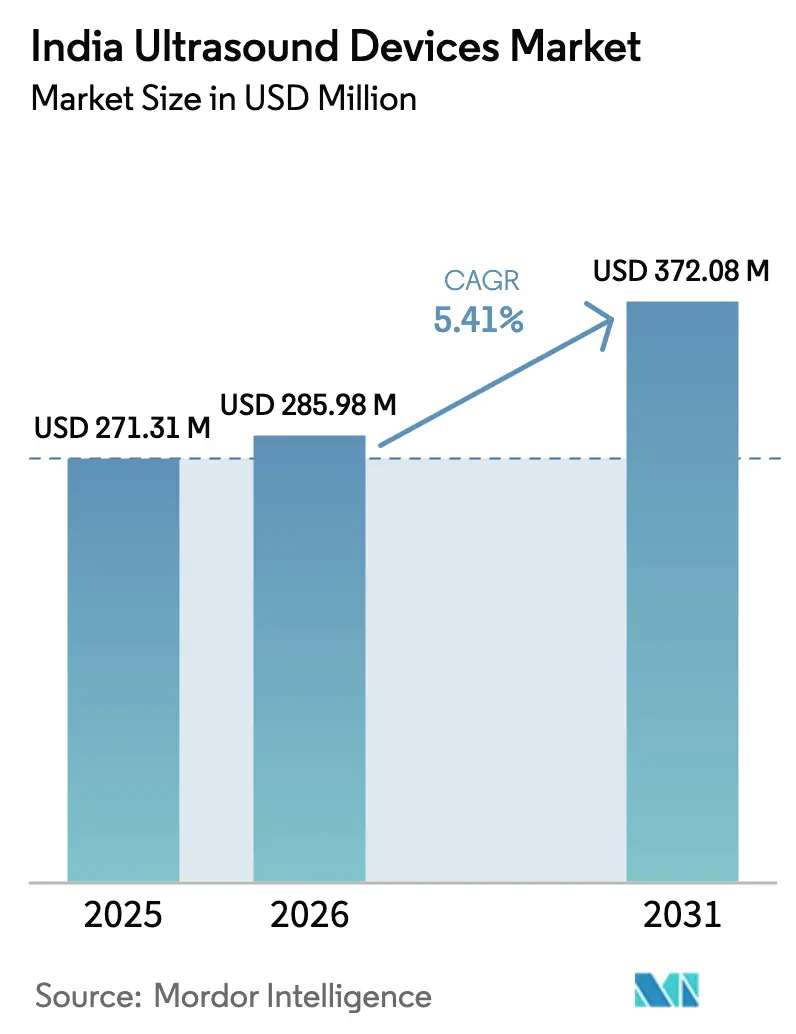

| Marktgröße im Basisjahr (2025) | 271.31 Millionen US-Dollar |

| Marktgröße (2026) | 285.98 Millionen US-Dollar |

| Marktgröße (2031) | 372.08 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Ultraschallgeräte von Mordor Intelligence

Die Größe des indischen Marktes für Ultraschallgeräte wurde im Jahr 2025 auf 271,31 Millionen USD geschätzt und soll von 285,98 Millionen USD im Jahr 2026 auf 372,08 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,41 % während des Prognosezeitraums (2026–2031).

Zunehmende Vorschriften zur Früherkennung chronischer Krankheiten, staatliche Anreize für die lokale Produktion und die rasche Einführung von Point-of-Care-Bildgebung tragen gemeinsam zur Expansion des indischen Marktes für Ultraschallgeräte bei. Multinationale Anbieter beschleunigen die Lokalisierung durch erhebliche Kapitalzusagen, während einheimische Hersteller das Produktionsgebundene Anreizprogramm nutzen, um Kompetenzlücken zu schließen. Tragbare Systeme gewinnen an Bedeutung, da 5G-Konnektivität und Telemedizin-Plattformen die Diagnostik in unterversorgte Bezirke ausdehnen; dennoch bremsen strenge CDSCO-Zulassungsanforderungen und Fachkräftemangel das kurzfristige Wachstum. Insgesamt profitiert der indische Markt für Ultraschallgeräte weiterhin von politisch unterstützten Infrastrukturausgaben, die die öffentliche und private Beschaffung in Städten der ersten und zweiten Kategorie ankurbeln.

Wichtigste Erkenntnisse des Berichts

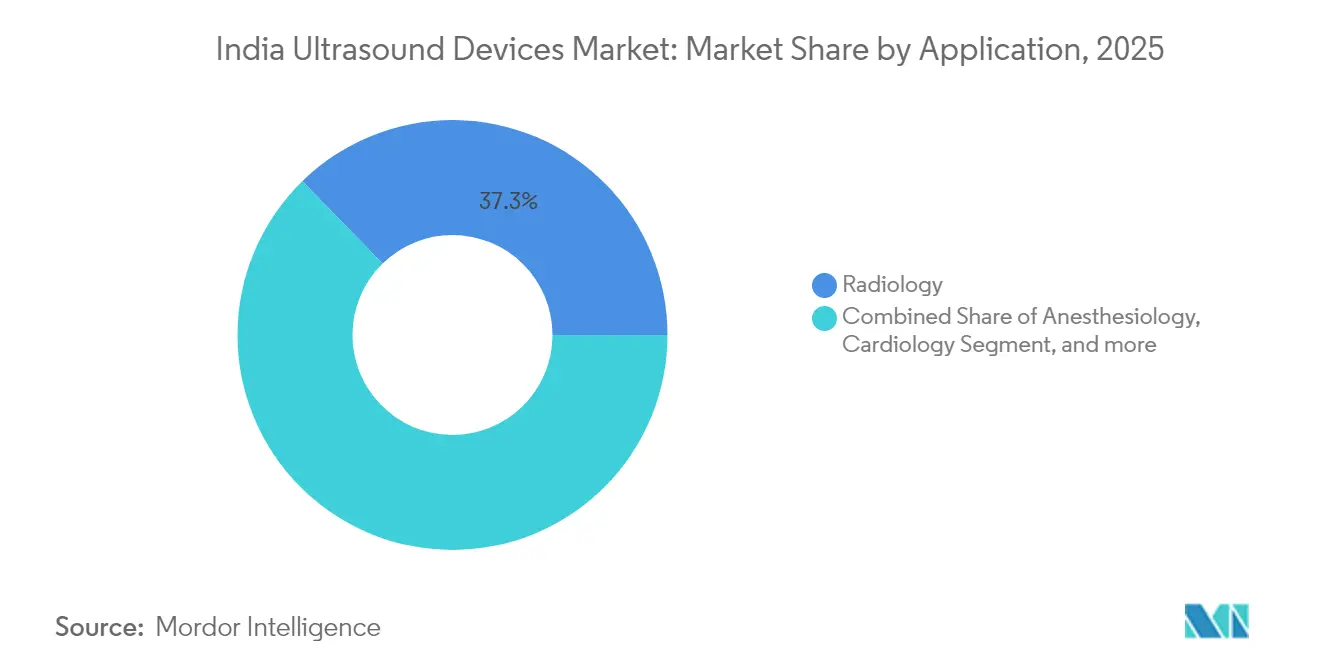

- Nach Anwendung führte Radiologie im Jahr 2025 mit einem Anteil von 37,31 % am indischen Markt für Ultraschallgeräte, während Intensivmedizin mit einer CAGR von 3,75 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Technologie dominierten 3D- und 4D-Systeme im Jahr 2025 mit 43,95 % des Marktvolumens für Ultraschallgeräte in Indien; hochintensiver fokussierter Ultraschall soll im Zeitraum 2026–2031 mit einer CAGR von 3,42 % wachsen.

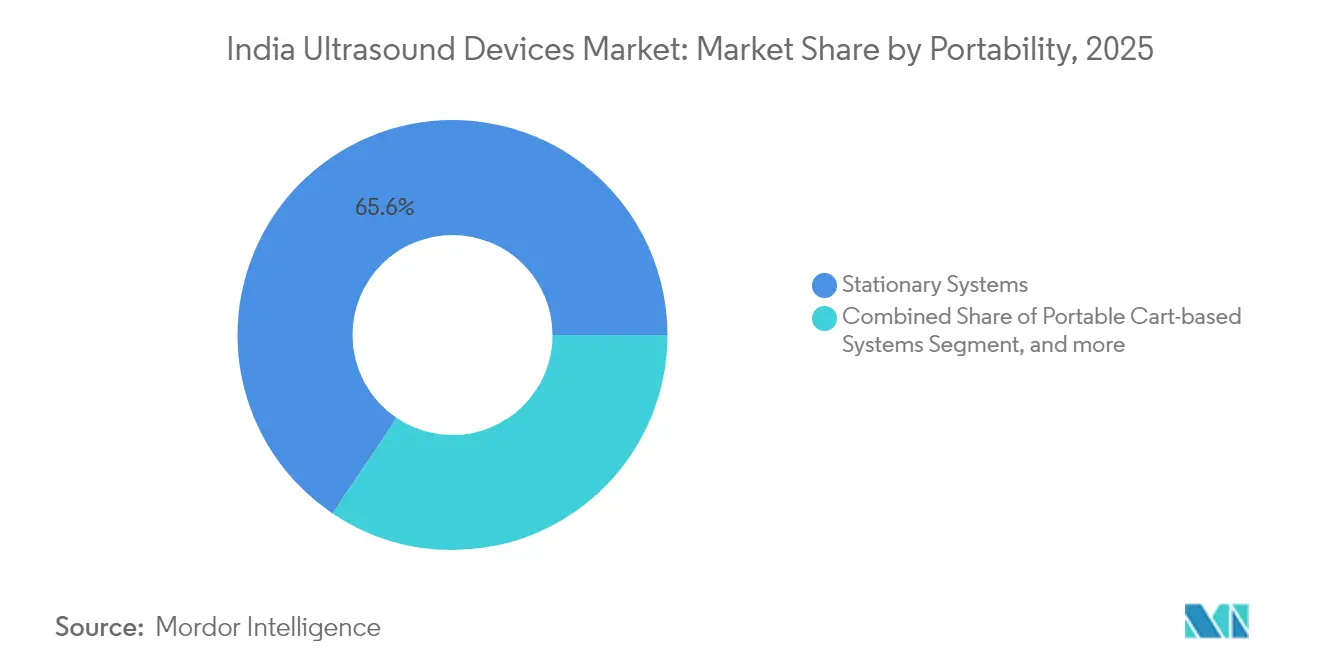

- Nach Tragbarkeit hatten stationäre Systeme im Jahr 2025 einen Anteil von 65,58 % am indischen Markt für Ultraschallgeräte, während Handgeräte/Taschengeräte mit einer CAGR von 4,63 % bis 2031 zulegen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 52,34 % am indischen Markt für Ultraschallgeräte, während ambulante chirurgische Zentren im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4,31 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Ultraschallgeräte

Auswirkungsanalysetabelle der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten | +1.2% | National, stärker in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Früherkennung von Krankheiten | +0.9% | Süd- und Westindien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von tragbarem und Point-of-Care-Ultraschall | +1.1% | Ländliche und halbstädtische Gebiete, Schwerpunkt Nordostindien | Mittelfristig (2–4 Jahre) |

| Staatliche Gesundheitsinitiativen | +0.8% | National, unterversorgte Regionen | Langfristig (≥ 4 Jahre) |

| Lokale Fertigung und Produktinnovation | +0.7% | Karnataka, Tamil Nadu, Gujarat | Langfristig (≥ 4 Jahre) |

| Telemedizin und Fernzugang zu Ultraschall | +0.6% | Ländliches Nordost- und Zentralindien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten

Jeder vierte indische Erwachsene, der 2025 in Apollo Hospitals untersucht wurde, litt an Bluthochdruck, und nahezu der gleiche Anteil war diabetisch, was eine stille Epidemie unterstreicht, die Ultraschall von der episodischen Diagnostik zur routinemäßigen Gemeinschaftsvorsorge befördert.[1]Ministerium für Gesundheit und Familienfürsorge, "NPCDCS-Klinknetzwerk-Update 2025," mohfw.gov.in NPCDCS-Kliniken sind nun in jedem Bundesstaat tätig und integrieren Ultraschall in standardisierte Protokolle in Primärzentren.[2]Healthcare IT News, "AIIMS Delhi Onkologie-KI-Projekt," healthcareitnews.com Die Finanzierung der Präventivversorgung im Rahmen von Ayushman Bharat verankert eine strukturierte Erstattung, während das Onkologie-KI-System des AIIMS Delhi, das auf 500.000 Bildern trainiert wurde, exemplarisch zeigt, wie künstliche Intelligenz die Bildinterpretation verbessert und Fachkräftemangel abmildert. Der kombinierte Effekt ist ein nachhaltiges Volumenwachstum für tragbare Geräte, die städtische Außendienstkampagnen und ländliche Gesundheitszentren erreichen.

Wachsendes Bewusstsein für Früherkennung von Krankheiten

Die Telemedizin-Plattform eSanjeevani hat seit 2021 340 Millionen Patienten betreut, Bildgebungsüberweisungen in die virtuelle Primärversorgung integriert und die Nachfrage nach Systemen stimuliert, die Scans direkt in Cloud-Archive hochladen.[3]Invest India, "eSanjeevani Telemedizin-Meilenstein," investindia.gov.in Die 95 % genaue KI für das Karpaltunnelsyndrom des Aster CMI Hospital veranschaulicht die spezialisierte Ultraschallausweitung über die Geburtshilfe hinaus. Das SMART DROP-Protokoll zur diabetischen Retinopathie in Hyderabad beweist, wie strukturiertes Screening zu einer höheren Gerätenutzung in Diabeteskliniken führt. Die Erstattung durch Ayushman Bharat beseitigt Preishürden und ermöglicht es Einrichtungen, Mittelklasse-Scanner ohne Verzögerung des ROI einzusetzen, wodurch der indische Markt für Ultraschallgeräte beschleunigt wird.

Ausweitung von tragbarem und Point-of-Care-Ultraschall

Forschungen der Universität Cambridge identifizierten kulturelle und schulungsbezogene Barrieren, die die Einführung von POCUS hemmen, doch diese Einschränkungen verdeutlichen lukrative Nischen für Anbieter, die Ferncoaching und KI-gestützte Arbeitsabläufe bündeln. Siemens Healthineers' ACUSON Maple, vorgestellt auf der AOCR 2025, kombiniert Batteriebetrieb, 5G-Uplink und KI-Triage, um sowohl städtische Intensivstationen als auch Dorfgesundheitslager zu bedienen. Smartphone-gekoppelte Handgeräte von Clarius Mobile Health erweitern die Bildgebung auf Kliniken ohne Platz für Wagen oder Dreiphasenstrom und verbreitern die Reichweite unter 25 Millionen Klinikern weltweit. Fujifilm SonoSites neues Software-Zentrum in Noida stärkt den lokalen Support und beschleunigt Indien-spezifische Firmware-Iterationen.

Staatliche Gesundheitsinitiativen

Der Unionshaushalt 2025 erhöhte die Gesundheitsausgaben um 9,46 % auf INR 95.957,87 Crore, finanziert Diagnostik in Gesundheits- und Wellnesszentren und subventioniert Systemkäufe durch Bezirkskrankenhäuser. Der produktionsgebundene Anreizpool von 400 Millionen USD kompensiert Investitionskosten für Ultraschallbaugruppen, die 50 % Inlandswertanteile erfüllen. Medizingeräte-Parks in Himachal Pradesh und Tamil Nadu bieten gemeinsame Versorgungseinrichtungen, die den Overhead für Anbieter senken, die die Nachfrage des indischen Marktes für Ultraschallgeräte bedienen. Die Nationale Medizingeräte-Politik 2023 zielt auf eine inländische Produktion von 50 Milliarden USD bis 2030 ab und schafft langfristige Planungssicherheit für Komponentenlieferanten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenges regulatorisches Umfeld | -0.8% | National, stärker bei Importen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften | -0.6% | Ländliche und halbstädtische Gebiete | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortschrittliche Systeme | -0.7% | Städte der zweiten und dritten Kategorie sowie ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Infrastrukturlücken in ländlichen Gebieten | -0.5% | Zentral- und Nordostindien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenges regulatorisches Umfeld

Die CDSCO stoppte im April 2024 den Import aufgearbeiteter High-End-Geräte mit Verweis auf Sicherheitsbedenken, und ihre langwierigen MD-15-Zulassungen veranlassten mehrere OEMs, die Montage nach Vietnam zu verlagern, was die Produktauffrischungszyklen in Indien verzögerte. Obwohl das nationale Single-Window-System darauf abzielt, die Prüfzeiten zu verkürzen, bleiben die Compliance-Kosten für Start-ups hoch. Der Marketingkodex 2024 schränkt aggressive Werbung weiter ein, verspricht jedoch langfristig ein höheres Käufervertrauen.

Mangel an qualifizierten Fachkräften

Nur ein ausgebildeter Sonograf pro 65.000 Einwohner versorgt ländliche Cluster, was die praktische Nutzung nach der Anlieferung von Geräten einschränkt. Neue medizinische Hochschulen werden die Absolventenzahl bis 2028 verdoppeln, doch kurzfristige Engpässe bestehen weiterhin. GE HealthCare und NVIDIAs autonomer Scan-Prototyp kann Sonden automatisch positionieren und so die Abhängigkeit vom Bediener verringern, während eSanjeevani Fernkonsultationsebenen bietet, die Qualifikationslücken teilweise abdecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Intensivmedizin erweitert die Point-of-Care-Einführung

Radiologie verankerte im Jahr 2025 einen Marktanteil von 37,31 % am indischen Markt für Ultraschallgeräte, da Tertiärkrankenhäuser umfassende abdominale, geburtshilfliche und vaskuläre Untersuchungen in zentralisierten Bildgebungseinheiten durchführten. Intensivmedizin verzeichnete die höchste CAGR von 3,75 %, angetrieben durch Traumaprotokolle, die eine Bettseitenechokardiographie innerhalb von 5 Minuten nach der Aufnahme erfordern, sowie durch das Wachstum des indischen Marktes für Ultraschallgeräte in Notaufnahmen. Tragbare Sonden in Verbindung mit KI-Entscheidungsunterstützung steigern den Durchsatz bei Intensivstationsrunden und Herzstillstandseinsätzen. Gynäkologie/Geburtshilfe hält ein zweistelliges Volumen aufrecht, da die Senkung der Müttersterblichkeit ein politisches Ziel bleibt, während die Muskel-Skelett-Bildgebung durch Sportverletztenkliniken an Bedeutung gewinnt, die schnelle Sehnenbeurteilungen schätzen.

Kardiologie erweitert ihren Anteil durch KI-gestütztes Speckle-Tracking, das die Berechnung der Ejektionsfraktion standardisiert, und Urologie nutzt Ultraschallführung für minimal-invasive Steinentfernung. Zunehmende diabetische Vaskulopathie treibt das Wachstum des Gefäßsegments voran, unterstützt durch die Integration von Handgeräte-Doppler. Einheitliche Mehranwendungskonsolen, wie GE's Versana Premier, ermöglichen kleineren Krankenhäusern, sieben Fachgebiete mit einem einzigen Kauf abzudecken, was die Investitionskosten senkt und gleichzeitig das Leistungsangebot erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Technologie: 3D und 4D behalten die Führung inmitten KI-gestützter Upgrades

3D- und 4D-Plattformen hielten im Jahr 2025 43,95 % des indischen Marktes für Ultraschallgeräte, bevorzugt für geburtshilfliche Bindung und chirurgische Planungsklarheit. Das Marktvolumen für diese Systeme profitiert von KI-Plug-ins, die fetale Anomaliescans auf unter 90 Sekunden verkürzen. Hochintensiver fokussierter Ultraschall verzeichnet eine CAGR von 3,42 %, da nicht-invasive Leber- und Prostata-Therapien eine breitere Erstattung erhalten und Fachausbildungszentren sich vervielfachen. Herkömmliche 2D-Scanner bleiben in Primärzentren mit knappen Budgets bestehen, während Farbdoppler in der Kardiologie und bei peripheren Arterienuntersuchungen Fortschritte macht. GE HealthCares Übernahme von Intelligent Ultrasound für 51 Millionen USD brachte ScanNav Assist in den Arbeitsablauf ein und verdeutlicht den Wettbewerb, der sich auf KI-first-Differenzierungsmerkmale verlagert.

Tragbare „andere Technologien” umfassen Smartphone-Konnektivität und Edge-KI-Läsionserkennung und erweitern die Reichweite dort, wo Radiologen knapp sind. GE und NVIDIAs selbstnavigierender Prototyp bildet die Grundlage für eine Zukunft, in der unerfahrene Anwender diagnostisch verwertbare Bilder aufnehmen können, was den Engpass bei qualifizierten Fachkräften im gesamten indischen Markt für Ultraschallgeräte entschärft.

Nach Tragbarkeit: Dynamik bei Handgeräten schließt Versorgungslücken

Stationäre Systeme erzielten 65,58 % der Umsätze im Jahr 2025 und unterstützen fortgeschrittene Untersuchungen, die hohe Leistung und Mehrfachsondenwechsel erfordern. Das Marktvolumen für Handgeräte/Taschengeräte wächst jährlich um 4,63 %, da Bezirkskrankenhäuser sie in Außendienstfahrzeugen und Gemeinschaftsgesundheitskampagnen einsetzen. Wagenbasierte Systeme verbinden Vielseitigkeit und Mobilität in Operationssälen und Kreißsälen. Handgerätehersteller wie Clarius nutzen die Allgegenwart von Smartphones und verkaufen Sonden, die unter 200 Gramm wiegen und dennoch DICOM über 5G streamen – ideal für Teleüberwachungs-Workflows im indischen Markt für Ultraschallgeräte.

Siemens' ACUSON Maple bietet robuste Gehäuse und langlebige Batterien, um intermittierenden Strom im ländlichen Südasien standzuhalten. Die regulatorische Kontrolle entspricht der stationärer Konsolen, was Anbieter dazu zwingt, Sicherheitsvorkehrungen auf Hardwareebene zu integrieren. KI-Diagnosemodule, die in Handgeräte integriert sind, steigern das Untersuchungsvertrauen und festigen ihre Rolle als Erstuntersuchungswerkzeuge in Triage, Geburtshilfe und Muskel-Skelett-Kliniken.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Endnutzer: Ambulante Zentren wachsen im ambulanten Zeitalter stark

Krankenhäuser sicherten sich im Jahr 2025 einen Anteil von 52,34 %, da Spitzeninstitutionen Premium-Scanner mit Elastographie und kontrastmittelverstärkten Modi kaufen. Ambulante chirurgische Zentren verzeichnen eine CAGR von 4,31 %, was die Präferenz der Kostenträger für tagesklinische Eingriffe widerspiegelt, die die Versorgungskosten in der indischen Ultraschallgerätebranche senken. Diagnostische Bildgebungszentren behalten ihre Relevanz, indem sie Massenuntersuchungsverträge mit Versicherern und Unternehmen anbieten. Telemedizin-Hubs, Unternehmenskliniken und kommunale Wellnesszentren entstehen als „sonstige Endnutzer” und nehmen tragbare Systeme auf, die mit der nationalen Plattform von eSanjeevani verbunden sind.

Die Erstattung von ultraschallgeführten Biopsien durch Ayushman Bharat steigert den Durchsatz in kleinen ambulanten Einrichtungen und reduziert Überweisungsverluste. GE's Voluson Expert-Auffrischung beschleunigt den geburtshilflichen Durchsatz in hochvolumigen ambulanten Geburtskliniken und unterstützt die Umsatzdiversifizierung. KI-Automessung-Pakete auf Mittelklasse-Konsolen verkürzen die Untersuchungsabwicklung und schaffen strategischen Mehrwert für die Marktdurchdringung im indischen Markt für Ultraschallgeräte.

Geografische Analyse

Südindien führt bei der Einführung aufgrund von Fertigungsclustern in Karnataka und Tamil Nadu, wo Trivitron neun Fabriken betreibt und Siemens die AOCR 2025-Präsentation veranstaltete. Westindien folgt, gestärkt durch Maharashtras weitläufige Krankenhausnetzwerke und Gujarats Ökosystem für elektronische Komponenten, einschließlich einer Halbleiterfabrik im Wert von 2,7 Milliarden USD, die eine inländische Transducer-Chip-Versorgung verspricht. Nordindien nutzt die politische Nähe, wobei AIIMS Indiens erstes einheimisches MRT installiert und fortschrittliche Ultraschall-KI-Suiten erprobt. Ostindien steigt aufgrund von Westbengalens Schwerpunkt auf öffentliche Gesundheit auf, obwohl die Infrastruktur noch hinter den westlichen Metropolen zurückbleibt. Zentralindien – Madhya Pradesh und Chhattisgarh – verzeichnet stetige Zuwächse, da staatliche Programme die Aufrüstung von Bezirkskrankenhäusern finanzieren. Der Nordosten, obwohl der kleinste nach Wert, übertrifft alle Regionen beim Wachstum, angetrieben durch CMAAY- und PMJAY-Bargeldlose-Versorgung, die Ultraschall als Basisdiagnostik festlegt. Telemedizin überbrückt den Fachkräftemangel und ermöglicht es, in Itanagar aufgenommene Scans innerhalb von Minuten Radiologen in Delhi zu übermitteln, was den gleichberechtigten Zugang im indischen Markt für Ultraschallgeräte stärkt.

Telanganas 35 NCD-Kliniken, die bereits 28.000 neue Diabetes- und Bluthochdruckpatienten entdeckt haben, veranschaulichen, wie staatsspezifische Programme die lokale Scannernachfrage ankurbeln. Einheitliche NPCDCS-Protokolle gewährleisten Beschaffungshomogenität in allen 36 Bundesstaaten und erleichtern die Ausschreibung für Anbieter. Fertigungsvorteile konzentrieren sich im Süden und Westen, wo Lieferketten und qualifizierte Arbeitskräfte stärker vorhanden sind; Norden und Osten tendieren zum Verbrauch. Solche regionalen Asymmetrien prägen die Bestandsplanung und Kanalstrategien für Unternehmen, die im indischen Markt für Ultraschallgeräte konkurrieren.

Wettbewerbslandschaft

Der indische Markt für Ultraschallgeräte ist mäßig wettbewerbsintensiv und besteht aus mehreren großen Akteuren. GE HealthCare, Siemens Healthineers und Philips verankern das Premium-Segment, wobei jeder KI-Suiten integriert, die dem Fachkräftemangel entgegenwirken. Wipro GEs Fünfjahresverpflichtung von INR 8.000 Crore zur Skalierung der lokalen Fertigung und Forschung und Entwicklung unterstreicht das Lokalisierungsrennen der Premium-Anbieter. Trivitron nutzt Kostenvorteile aus seiner Aloka-Ultraschallanlage, um Importe bei Mittelklasse-Wagen zu unterbieten.

Fujifilm SonoSites Noida-Zentrum entwickelt KI-Algorithmen, die Einstellungen an den indischen Körperbau anpassen, und erwägt die Sondenmontage zur Erfüllung der PLI-Lokalisierungsschwellen. Handgerät-Herausforderer Clarius umwirbt die ländliche Nachfrage durch smartphone-gekoppelte Sonden, während Shimadzus geplante Karnataka-Fabrik auf eine künftige Diversifizierung in medizinische Bildgebungshardware hindeutet. Anbieter aufgearbeiteter Geräte verlieren nach den CDSCO-Importbeschränkungen Marktanteile, was den Wettbewerbsvorteil auf Unternehmen verlagert, die inländische Inhaltsregeln im indischen Markt für Ultraschallgeräte erfüllen.

Marktführer der indischen Ultraschallgerätebranche

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Mindray Medical International Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Regierung von Telangana eröffnete 35 NCD-Kliniken in 33 staatlichen Allgemeinkrankenhäusern und zwei Krankenhäusern in Hyderabad, die über 1,2 Lakh Personen über 30 Jahre untersucht und 8.457 neue Fälle von Bluthochdruck sowie 20.438 neue Fälle von Diabetes identifiziert haben, was systematische Früherkennungsfähigkeiten demonstriert.

- Februar 2025: FUJIFILM SonoSite erweiterte seine Softwareentwicklungsaktivitäten in Noida, Indien, mit Schwerpunkt auf KI-Anwendungen und erwägt die lokale Fertigung von Ultraschallgeräten als Teil seiner „Make in India”-Strategie, wobei Indiens qualifizierte Arbeitskräfte und das Gesundheitssystem genutzt werden, um fortschrittliche Technologien für globale Gesundheitsherausforderungen zu entwickeln.

- Januar 2025: Shimadzu Corporation gab Pläne bekannt, eine neue Analysefabrik, Shimadzu Manufacturing India Private Limited (SMI), in Karnataka, Indien, zu eröffnen, mit Betriebsbeginn im Frühjahr 2027, einer Fläche von 40.000 m² und anfänglich 50 Mitarbeitern, mit Plänen zur Ausweitung auf die Fertigung von Medizin- und Industrieausrüstung.

Berichtsumfang des indischen Marktes für Ultraschallgeräte

Gemäß dem Berichtsumfang ist diagnostischer Ultraschall, auch bekannt als Sonographie, eine Bildgebungstechnik, die hochfrequente Schallwellen verwendet, um Bilder der verschiedenen Strukturen im Körperinneren zu erzeugen. Sie werden zur Beurteilung verschiedener Erkrankungen der Niere, der Leber und anderer abdominaler Zustände eingesetzt. Sie werden auch häufig zur Behandlung chronischer Erkrankungen eingesetzt, darunter Diabetes, Asthma, Krebs und Herzerkrankungen. Infolgedessen haben diese Geräte eine Vielzahl von Anwendungen im medizinischen Bereich, sowohl in der diagnostischen Bildgebung als auch als therapeutische Modalität. Der indische Markt für Ultraschallgeräte ist nach Anwendung, Technologie und Typ segmentiert. Nach Anwendung ist der Markt in Anästhesiologie, Kardiologie, Gynäkologie/Geburtshilfe, Muskel-Skelett, Radiologie, Intensivmedizin und sonstige Anwendungen segmentiert. Nach Technologie ist der Markt in 2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiven fokussierten Ultraschall segmentiert. Nach Typ ist der Markt in stationären Ultraschall und tragbaren Ultraschall segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Anästhesiologie |

| Kardiologie |

| Gynäkologie / Geburtshilfe |

| Muskel-Skelett |

| Radiologie |

| Intensivmedizin |

| Urologie |

| Gefäßmedizin |

| Sonstige Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall |

| Sonstige Technologien |

| Stationäre Systeme |

| Tragbare wagenbasierte Systeme |

| Handgeräte / Taschengeräte |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Sonstige Endnutzer |

| Nordindien |

| Südindien |

| Westindien |

| Ostindien |

| Zentralindien |

| Nordostindien |

| Nach Anwendung | Anästhesiologie |

| Kardiologie | |

| Gynäkologie / Geburtshilfe | |

| Muskel-Skelett | |

| Radiologie | |

| Intensivmedizin | |

| Urologie | |

| Gefäßmedizin | |

| Sonstige Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall | |

| Sonstige Technologien | |

| Nach Tragbarkeit | Stationäre Systeme |

| Tragbare wagenbasierte Systeme | |

| Handgeräte / Taschengeräte | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Ambulante chirurgische Zentren | |

| Sonstige Endnutzer | |

| Nach Region | Nordindien |

| Südindien | |

| Westindien | |

| Ostindien | |

| Zentralindien | |

| Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die Umsätze mit Ultraschallgeräten in Indien im Jahr 2026?

Der Umsatz beläuft sich im Jahr 2026 auf 285,98 Millionen USD, mit einem prognostizierten Anstieg auf 372,08 Millionen USD bis 2031.

Welcher klinische Bereich zeigt das schnellste Wachstum bei der Ultraschallnutzung?

Intensivmedizin führt mit einer CAGR von 3,75 % bis 2031, angetrieben durch Notfallmedizin und Intensivstationsprotokolle.

Wie hoch ist die erwartete Wachstumsrate für Handultraschallsysteme?

Handgeräte/Taschengeräte sollen zwischen 2026 und 2031 mit einer CAGR von 4,63 % wachsen.

Wie beeinflussen staatliche Programme die inländische Produktion?

Der produktionsgebundene Anreizplan in Höhe von 400 Millionen USD erstattet bis zu 5 % der lokalen Umsätze und veranlasst multinationale Konzerne und indische Unternehmen, Montagelinien in Indien auszubauen.

Welchen regulatorischen Herausforderungen stehen Anbieter gegenüber?

CDSCO-Zulassungsfristen und ein Verbot des Imports aufgearbeiteter High-End-Geräte verlängern die Markteinführungszeit und erhöhen die Compliance-Kosten.

Welche Regionen führen bei der Einführung von Point-of-Care-Ultraschall?

Der Nordosten und die Zentralstaaten führen beim Wachstum aufgrund von Telemedizin-Einführungen und gezielten Bargeldlose-Versorgungsprogrammen, die diagnostische Bildgebung erstatten.

Seite zuletzt aktualisiert am: