Marktgröße und Marktanteil der Ultraschallgeräte in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

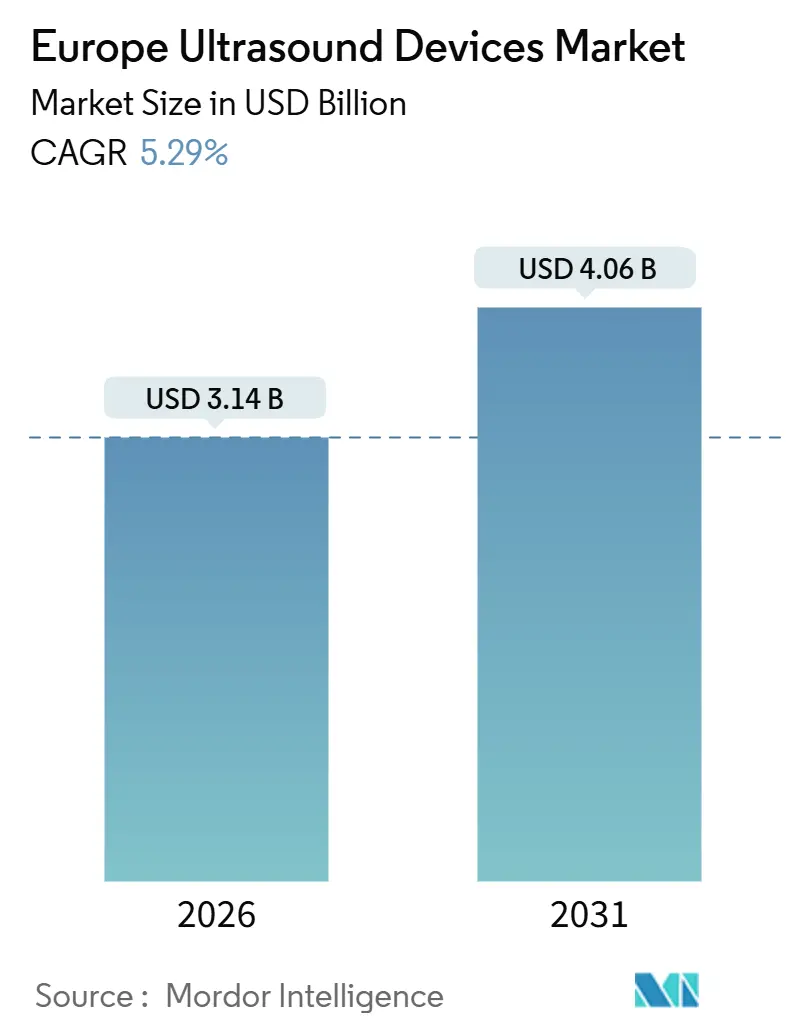

| Marktgröße (2026) | 3.14 Milliarden US-Dollar |

| Marktgröße (2031) | 4.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

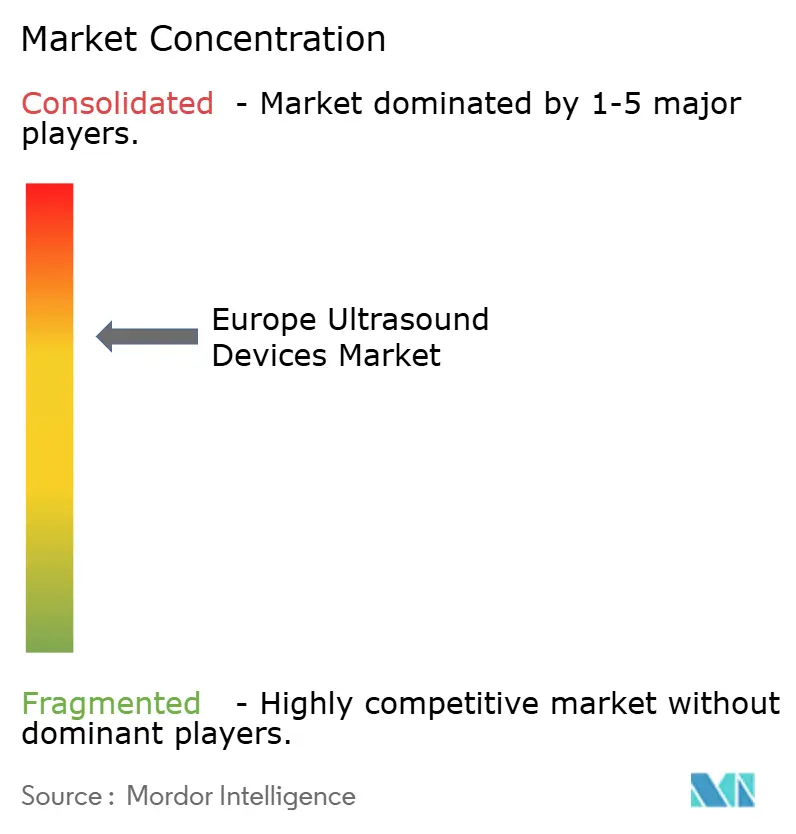

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Ultraschallgeräte von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Ultraschallgeräte wird im Jahr 2026 auf 3,14 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,06 Milliarden USD erreichen, bei einem CAGR von 5,29 % während des Prognosezeitraums (2026–2031).

Ein struktureller Wandel vollzieht sich: Während Krankenhausradiologieabteilungen nach wie vor auf Wagensysteme angewiesen sind, verlangen ambulante Operationszentren (ASCs), kommunale Diagnosezentren und häusliche Pflegeanbieter zunehmend nach kompakten, tragbaren und Handheld-Produkten, die mit nahezu doppelt so hohem Tempo wie der Gesamtmarkt wachsen. Umweltpolitische Maßnahmen stärken ebenfalls die Dynamik dieser Modalität, da ein vollständiger Ultraschall-Lebenszyklus lediglich 2,5 Tonnen CO₂-Äquivalent emittiert, verglichen mit 30–40 Tonnen für CT und 50–60 Tonnen für MRT, was ihm einen entscheidenden Vorteil verschafft, während Krankenhäuser auf einen netto-null-Betrieb hinarbeiten. Eine zunehmende Belastung durch chronische Krankheiten, insbesondere kardiovaskuläre und onkologische Erkrankungen, hält die Auslastungsvolumina hoch, während KI-gestützte Workflow-Funktionen die Untersuchungszeiten verkürzen und dabei helfen, den Mangel an Sonografen in der Region zu kompensieren. Der Wettbewerb intensiviert sich: Führende multinationale Unternehmen verteidigen ihre Premium-Wagen-Erlöse, bringen aber gleichzeitig günstigere Schallköpfe auf den Markt, um neuen Marktteilnehmern entgegenzuwirken, die Handheld-Geräte als Alltagswerkzeug für Hausärzte und Rettungssanitäter positionieren. Die Beschaffung verlangsamt sich jedoch in einigen Ländern, da die Zertifizierungen nach der EU-Medizinprodukteverordnung (MDR) länger dauern und die Kostenträger die Erstattung für Handheld-Untersuchungen außerhalb von Krankenhausradiologieabteilungen noch nicht harmonisiert haben.

Wesentliche Erkenntnisse des Berichts

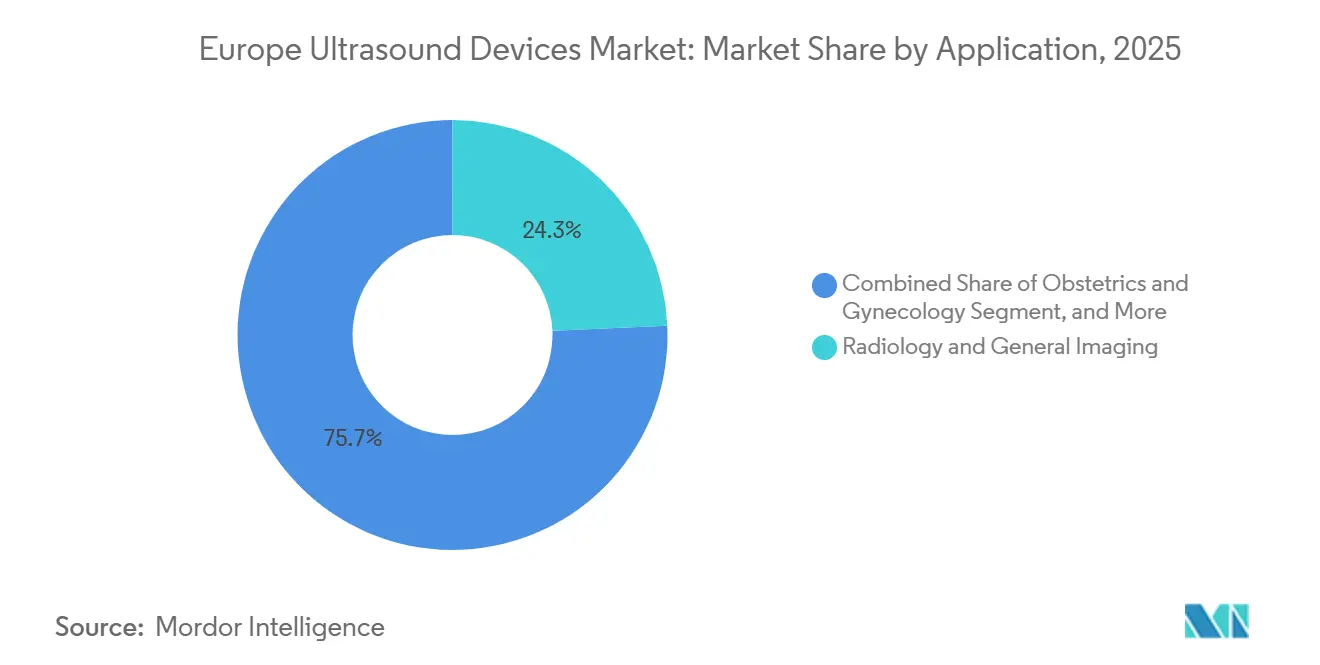

- Nach Anwendung entfiel auf Radiologie und allgemeine Bildgebung im Jahr 2025 ein Marktanteil von 24,31 % am europäischen Markt für Ultraschallgeräte, während Geburtshilfe und Gynäkologie bis 2031 mit einem CAGR von 7,48 % wächst.

- Nach Technologie hielt 3D- und 4D-Bildgebung im Jahr 2025 einen Anteil von 44,73 % an der Marktgröße des europäischen Marktes für Ultraschallgeräte, während hochintensiver fokussierter Ultraschall (HIFU) mit einem CAGR von 7,97 % expandiert.

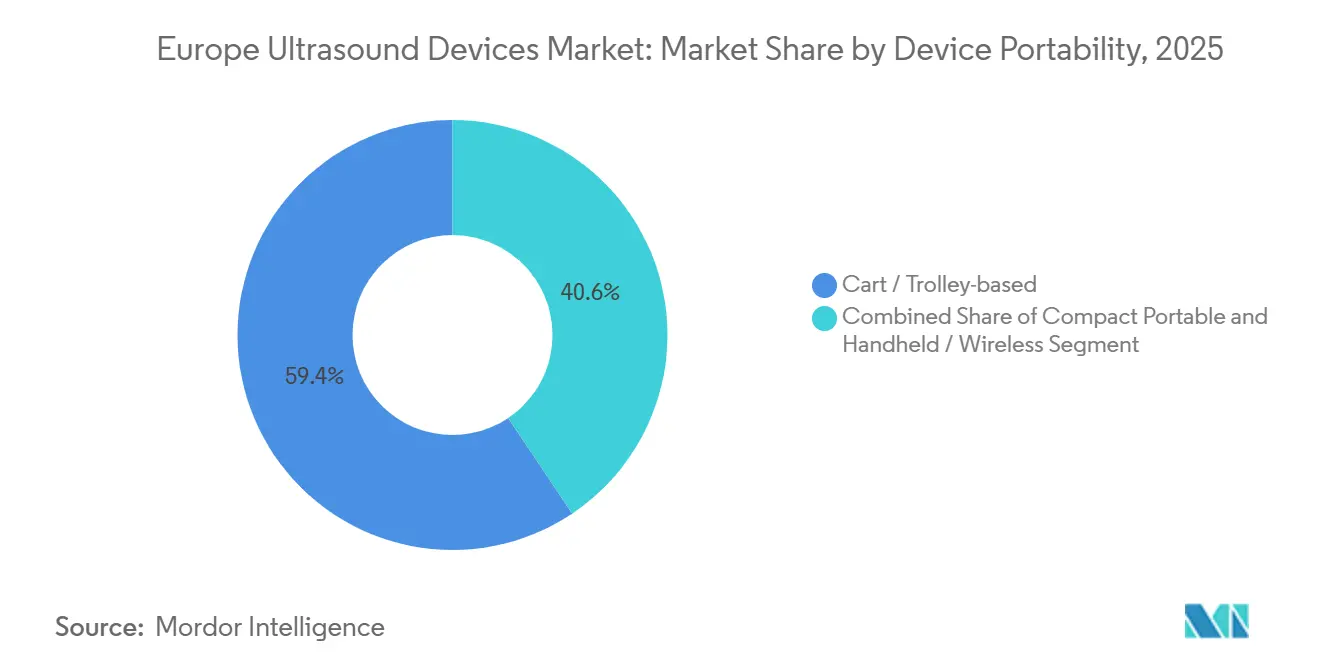

- Nach Gerätebeweglichkeit führten Wagen- und Trolley-Systeme mit einem Anteil von 59,38 % an der Marktgröße des europäischen Marktes für Ultraschallgeräte im Jahr 2025, während kompakt-tragbare Geräte mit einem CAGR von 6,54 % voranschreiten.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Marktanteil von 54,26 % am europäischen Markt für Ultraschallgeräte, während ASCs mit einem CAGR von 9,44 % am schnellsten wachsen.

- Nach Land erfasste Deutschland im Jahr 2025 einen Anteil von 32,26 % an der Marktgröße des europäischen Marktes für Ultraschallgeräte, während Spanien mit einem CAGR von 8,58 % die stärkste Entwicklung verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke: Europäischer Markt für Ultraschallgeräte

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte Akzeptanz diagnostischer Bildgebung in der Primärversorgung | +0.9% | Deutschland, Vereinigtes Königreich, Frankreich; begrenzter Einsatz in Osteuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten | +1.1% | Deutschland, Vereinigtes Königreich, Italien und andere alternde Märkte | Langfristig (≥ 4 Jahre) |

| Miniaturisierung und Einsatz am Behandlungsort in Rettungswagen und häuslicher Pflege | +0.8% | Vereinigtes Königreich, Deutschland, Spanien, insbesondere große städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Workflow-Effizienz zur Verkürzung der Untersuchungszeit | +0.7% | Deutschland, Vereinigtes Königreich, Frankreich, verankert in akademischen Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsauflagen für Krankenhäuser, die Ultraschall gegenüber CT/MRT bevorzugen | +0.6% | Vereinigtes Königreich, Frankreich, Deutschland im Einklang mit dem Greener NHS und dem EU Green Deal | Langfristig (≥ 4 Jahre) |

| Wachstum minimal-invasiver Diagnostik und steigende Anzahl an Bildgebungseinrichtungen | +1.0% | Spanien, Italien, wo neue ambulante Einrichtungen entstehen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte Akzeptanz diagnostischer Bildgebung in der Primärversorgung

Hausärzte in Westeuropa statten ihre Praxen mit Handheld- oder Laptop-Ultraschallgeräten aus, um Überweisungswartezeiten zu verkürzen und nicht dringende Beschwerden vor Ort zu triagieren. Deutschland weist bereits eine Durchdringung von 98 % in Allgemeinarztpraxen auf und setzt damit ein Referenzmodell für benachbarte Gesundheitssysteme.[1]Judith Wachtler et al., „Verfügbarkeit von Ultraschall in der Primärversorgung in Deutschland”, BMC Primary Care, bmc.org Das Rahmenwerk für integrierte Diagnostik und Pathologie des Vereinigten Königreichs stellt portable Scanner in 155 kommunalen Diagnosezentren auf, wodurch muskuloskelettale und abdominale Untersuchungen außerhalb von Krankenhäusern durchgeführt werden können und damit der Druck auf die Radiologieabteilungen verringert wird. Osteuropa hinkt hinterher, da Budgets und Erstattungscodes nach wie vor die krankenhausorientierte Bildgebung bevorzugen. Ob die Ministerien die Tarifpläne für Ultraschalluntersuchungen in der Primärversorgung anpassen werden, wird bestimmen, wie schnell die Akzeptanz in dieser Region zunimmt.

Zunehmende Belastung durch chronische Krankheiten

Herz-Kreislauf-Erkrankungen verursachen nach wie vor 45 % aller europäischen Todesfälle, was eine stetige Nachfrage nach wiederholter Echokardiografie und Doppler-Untersuchungen zur Verlaufskontrolle der Herzinsuffizienz erzeugt.[2]Europäische Gesellschaft für Kardiologie, „Herz-Kreislauf-Erkrankungs-Statistiken 2024”, escardio.org Onkologische Behandlungspfade stützen sich zunehmend auf ultraschallgeführte Nadelbiopsien und kontrastverstärkte Untersuchungen zur Echtzeitcharakterisierung von Leber- und Nierentumoren, sodass Kliniker strahlenbasierte CT-Verfahren vermeiden können, wenn die diagnostische Leistung gleichwertig ist. Diabeteskomplikationen veranlassen vaskuläre Screenings, die periphere Arterienerkrankungen früher identifizieren und damit den Gesamtpool der untersuchten Patienten erweitern. Da jeder chronisch kranke Patient nun mehrere Bildgebungsereignisse pro Jahr durchläuft, steigen die Auslastungsraten, obwohl die Bevölkerung des Kontinents eher altert als wächst. Tragbare Schallköpfe eignen sich gut für die Heimüberwachung und ambulante Nachsorgebesuche, die stationäre Installationen in Krankenhäusern übertreffen.

Miniaturisierung und Einsatz am Behandlungsort in Rettungswagen und häuslicher Pflege

Handheld-Schallköpfe mit einem Verkaufspreis unter 5.000 USD, wie der Butterfly iQ3 und der GE HealthCare Vscan Air SL, übertragen hochwertige Bilder direkt auf Smartphones, sodass Rettungssanitäter interne Blutungen oder die Herzfunktion beurteilen können, bevor Patienten die Notaufnahme erreichen. Clarius-Geräte fügen KI-gestützte automatische Messungen und direkten DICOM-Export über WLAN hinzu und unterstützen damit häusliche Pflegeteams, die schnelle Blasen- oder Tiefenvenen-Ultraschalluntersuchungen benötigen. Das Vereinigte Königreich veröffentlichte im Jahr 2025 54 Ausschreibungen für Ultraschall und widmete einen erheblichen Anteil tragbaren Geräten für seine kommunalen Zentren. Es bestehen jedoch weiterhin Erstattungslücken, da viele Versicherer Handheld-Untersuchungen nur zu 50–70 % der Wagen-Untersuchungssätze erstatten oder überhaupt nicht erstatten, was die Akzeptanz in kleineren Praxen hemmt. Die Einhaltung der Normen ISO 13485 und IEC 60601 hilft Herstellern, regulatorische Hürden zu überwinden; eine breite Akzeptanz hängt jedoch von aktualisierten Gebührenordnungen ab.

KI-gestützte Workflow-Effizienz zur Verkürzung der Untersuchungszeit

Wagen-Plattformen wie Philips EPIQ Elite und Samsung Medison HERA W10 Elite automatisieren arbeitsintensive Messungen, einschließlich Ejektionsfraktion und fetaler Biometrie, und reduzieren damit den Arbeitsaufwand des Sonografen um etwa 25 % pro Untersuchung. Siemens Healthineers' neuestes ACUSON Sequoia nutzt Deep Learning in der Leberelastografie und ermöglicht es Klinikern, Fibrose in weniger Messsequenzen zu charakterisieren.[3]Siemens Healthineers, „ACUSON Sequoia Deep Learning Release”, siemens-healthineers.com Trotz dieser Fortschritte zeigte ein systematischer Review aus dem Jahr 2024, dass viele kommerzielle Algorithmen einen Domänenwechseleffekt aufweisen, wenn sie außerhalb der Institution eingesetzt werden, in der sie trainiert wurden, was die Bedeutung einer multizentrischen Validierung unterstreicht. Die EU-MDR klassifiziert die meisten adaptiven Algorithmen nun als Hochrisiko-Software und verpflichtet zur Vorlage prospektiver klinischer Nachweise, was den Produktgenehmigungszeitraum verlängert. Die Europäische Gesellschaft für Radiologie entwickelt standardisierte Bewertungsmetriken, um die Akzeptanz zu beschleunigen, sobald diese Datensätze verfügbar sind.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Erstattung für Handheld-Geräte | −0.5% | Vereinigtes Königreich, Frankreich, Spanien, wo Codes für den Einsatz am Behandlungsort hinter der Technologie zurückbleiben | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Sonografen in Osteuropa | −0.7% | Polen, Rumänien, Bulgarien mit Ausstrahlungseffekten auf Deutschland und Österreich | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiko durch drahtlose Datenübertragung | −0.3% | Deutschland, Frankreich und alle DSGVO-regulierten Märkte | Mittelfristig (2–4 Jahre) |

| Beschaffungsverzögerungen im Zusammenhang mit der neuen EU-MDR-Zertifizierung | −0.4% | EU-weit, am stärksten in Italien und Spanien, wo die Warteschlangen bei benannten Stellen anhalten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Erstattung für Handheld-Geräte

Die meisten europäischen Tarifsysteme wurden für die Krankenhausradiologie konzipiert, sodass ein Handheld-Abdominalultraschall in einer Gemeinschaftsklinik mit 30–50 % unter dem entsprechenden Wagen-basierten Code erstattet werden kann oder überhaupt nicht erstattet wird. NICE befürwortete im Jahr 2024 den Einsatz von Point-of-Care-Ultraschall in Notaufnahmen, doch die NHS-Abrechnungstabellen wurden nicht aktualisiert, sodass Krankenhäuser entweder die Kosten selbst tragen oder den Einsatz einschränken müssen. Frankreich und Spanien unterhalten duale Gebührenordnungen, die von Radiologen durchgeführte Untersuchungen deutlich höher vergüten als von Klinikern durchgeführte Studien, was die Akzeptanz von Handheld-Geräten über städtische Krankenhäuser hinaus einschränkt. Die Fonds in Osteuropa sind noch knapper, und die Kostenträger verweigern häufig die Erstattung für jeden Ultraschall, der außerhalb einer Radiologieabteilung durchgeführt wird, was die Handheld-Akzeptanz dort hemmt, wo sie andernfalls den Sonografenmangel ausgleichen könnte.

Mangel an zertifizierten Sonografen in Osteuropa

Eine Studie der Europäischen Kommission zeigt, dass der Region 1,2 Millionen Beschäftigte im Gesundheitswesen fehlen, einschließlich eines erheblichen Mangels an Radiologieassistenten und Sonografen. Im Jahr 2024 berichtete die Europäische Gesellschaft für Radiologie, dass 45 % der Radiologen über 51 Jahre alt sind und 19 % innerhalb der nächsten fünf Jahre in Rente gehen werden. Polen verzeichnet mittlerweile Wartezeiten von bis zu acht Wochen für nicht dringende Ultraschalluntersuchungen, was Patienten entweder in private Bildgebungsketten oder über die deutsche Grenze treibt. Die jährliche Ausbildungskapazität von rund 700 Sonografen in Osteuropa reicht nicht aus, um diese Abgänge zu kompensieren, sodass neue Geräte mangels Bedienpersonal ungenutzt bleiben. Westeuropa spürt einen Welleneffekt, da qualifiziertes Personal aufgrund höherer Löhne westwärts migriert, sodass Personalengpässe letztlich den Geräteumsatz im gesamten Verbund begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Pränatales Screening treibt das schnelle Wachstum in der Geburtshilfe voran

Im Jahr 2025 behauptete Radiologie und allgemeine Bildgebung einen Marktanteil von 24,31 % am europäischen Markt für Ultraschallgeräte dank der fest etablierten Arbeitsvolumina in Krankenhausabteilungen, einschließlich abdominaler, Weichteil- und vaskulärer Bildgebung. Geburtshilfe und Gynäkologie wachsen jedoch am schnellsten mit einem CAGR von 7,48 %, da nationale Pränatalprotokolle nun drei bis vier Untersuchungen pro Schwangerschaft empfehlen und 3D/4D-Bildgebung zur Anomalieerkennung hinzufügen. Die Marktgröße des europäischen Marktes für Ultraschallgeräte im Zusammenhang mit geburtshilflichen Endpunkten steigt daher schneller als das Radiologievolumen, insbesondere in Spanien und Italien, wo Investitionen in das Mutter-Screening Teil der Post-Pandemie-Erholungsbudgets sind. Ein gleichzeitiger Anstieg der kardialen Doppler- und Echokardiografie-Verfahren wird durch die Herzinsuffizienzüberwachung vorangetrieben: Herz-Kreislauf-Erkrankungen verursachen 45 % der europäischen Todesfälle, und jeder Fall erfordert serielle Bildgebung. Notfall- und Intensivpflegeteams beschleunigen den Einsatz von FAST-Protokollen, während muskuloskelettale Kliniken hochfrequente Schallköpfe als günstigere und schnellere Alternative zur MRT bei Sehnenverletzungen einsetzen.

Die klinische Diversifizierung erweitert die Einnahmequellen, da jede zusätzliche Anwendung mindestens einen dedizierten Schallkopf erfordert. Diese Dynamik kommt Herstellern zugute, die modulare Plattformen anbieten, die flexibel genug sind, um Geburtshilfe-, Gefäß- und Anästhesie-Workflows auf derselben Konsole zu unterstützen. Umgekehrt ist das Wachstum in der Radiologie durch Personalmangel begrenzt, was die Anzahl der zusätzlichen Untersuchungen, die Krankenhausabteilungen aufnehmen können, deckelt. Tragbare Scanner verlagern den Marktanteil weiter in Richtung Geburtshilfe, da pränatale Besuche häufig in ambulanten Einrichtungen stattfinden, wo Mobilität gefragt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: 3D/4D behält die Führung, HIFU entwickelt sich von einer Nische zum Wachstumsmotor

Dreidimensionale und vierdimensionale Bildgebung erfasste im Jahr 2025 einen Anteil von 44,73 % an der Marktgröße des europäischen Marktes für Ultraschallgeräte, bedingt durch ihre Dominanz in fetalen, Brust- und muskuloskelettalen Anwendungsfällen. Hersteller verfeinern Algorithmen, die lebensechte fetale Bilder innerhalb von Sekunden rendern, was die Nachfrage bei werdenden Eltern und Klinikern vertieft. Gleichzeitig expandiert HIFU mit einem CAGR von 7,97 %, indem es eine nicht-invasive Alternative zur Ablation von Uterusmyomen und Prostatakrebs bietet und damit Krankenhausaufenthalte und operatives Risiko reduziert. Doppler-Modalitäten bleiben unverzichtbar für vaskuläre Beurteilungen, während die Elastografie als bevorzugte nicht-invasive Methode zur Stadieneinteilung der Leberfibrose entsteht, was mit den EASL-Praxisleitlinien übereinstimmt.

Da Erstattungsstellen zunehmend therapeutischen Ultraschall erstatten, bündeln Hersteller diagnostische und ablative Fähigkeiten auf derselben Plattform, wodurch die durchschnittlichen Verkaufspreise steigen. Europäische benannte Stellen fordern jedoch robuste Sicherheitsdaten für jede Indikation, was die Zeit bis zur Markteinführung verlängert. Hersteller, die 3D/4D, Doppler, Elastografie und HIFU auf einer einheitlichen, aufwertbaren Architektur bündeln können, werden die Ersatzzyklusverkäufe maximieren, da Krankenhäuser ihre Geräteflotten rationalisieren.

Nach Gerätebeweglichkeit: Kompakt-tragbare Geräte gewinnen gegenüber schweren Wagen an Boden

Wagen- und Trolley-Systeme entfielen im Jahr 2025 noch auf 59,38 % der Marktgröße des europäischen Marktes für Ultraschallgeräte, da sie Premium-Bildqualität, breite Schallkopfunterstützung und hochwertige Funktionen wie kontrastverstärkten Ultraschall bieten. Dennoch expandieren kompakt-tragbare Geräte mit einem CAGR von 6,54 %, da ASCs und Notaufnahmen der Mobilität den Vorrang geben, wenn Platz und Budget begrenzt sind. Handheld-Produkte bilden nun das am schnellsten wachsende Teilsegment: Geräte im Preisbereich zwischen 2.000 und 5.000 USD sprechen Hausarztpraxen und Rettungsdienste an, die bisher einen Wagen im Wert von 50.000 USD nicht rechtfertigen konnten. Der Marktanteil der Handheld-Geräte am europäischen Markt für Ultraschallgeräte ist heute noch gering, doch die monatlichen Gerätesendungen steigen steil an.

Diese Verschiebung in der Gerätebeweglichkeit zwingt etablierte OEMs dazu, ihre Margen zu verteidigen, indem sie abgespeckte Versionen ihrer Flaggschiff-Konsolen herausbringen, während neue Marken mit Abo-Preismodellen und Smartphone-Integration konkurrieren. Krankenhäuser erwerben auch tragbare Geräte als Backup-Geräte für Reanimationsbereiche und Isolierzimmer, sodass eine einzelne Einrichtung beide Kategorien kaufen kann, was die historischen Segmentierungslinien verwischt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Migration treibt die Nachfrage bei ASCs voran

Krankenhäuser entfielen im Jahr 2025 auf 54,26 % der Gesamtausgaben; ASCs lieferten jedoch mit einem CAGR von 9,44 % den stärksten Wert, da Kostenträger zunehmend kostengünstigere ambulante Pfadwege belohnen. Diagnostische Bildgebungszentren nehmen den Überlauf von Krankenhäusern auf, die durch Personalmangel belastet sind, während häusliche Pflegeeinrichtungen Handheld-Schallköpfe zur Überwachung chronischer Krankheiten integrieren. Italien hat 76 Millionen EUR zur Ausstattung ambulanter Zentren mit nahezu 1.000 Geräten bereitgestellt und damit die staatliche Verpflichtung zur dezentralisierten Bildgebung unter Beweis gestellt. Spaniens bevorstehende 150 Diagnosezentren verstärken diesen Trend, und die kommunalen Diagnosezentren des Vereinigten Königreichs betten Scanner in primärärztliche Netzwerke ein.

Krankenhäuser bleiben unverzichtbar für Hochakuität-Untersuchungen wie intraoperative Herzbildgebung, doch jede Verschiebung in Richtung ambulanter Versorgung verkleinert den adressierbaren Wagen-Markt und vergrößert die tragbare Kategorie. Hersteller, die Serviceverträge und Finanzierungsmodelle auf die Beschaffungszyklen der ASCs zuschneiden, werden diese Dynamik nutzen können.

Geografische Analyse

Deutschlands Führungsposition basiert auf jahrzehntelanger Akzeptanz in der Primärversorgung, die nun stetige Erneuerungszyklen antreibt, da Praxen von 2D- auf KI-gestützte 3D/4D-Systeme umsteigen. Kohlenstoffreduzierungsvorschriften motivieren Krankenhäuser zusätzlich, Ultraschall gegenüber CT zu bevorzugen, und sorgen dafür, dass die installierte Basis der Modalität in Radiologieabteilungen weiter wächst. Das Vereinigte Königreich verlagert routinemäßige Bildgebung in kommunale Zentren, um anhaltende Überziehungen der Wartezeiten zu bewältigen; die Vergabe von Losen für tragbare Schallköpfe im Jahr 2025 bestätigt diesen Trend. Frankreich verfolgt eine moderate Entwicklung, da die Erstattung stabil ist, doch die Akzeptanz von Handheld-Geräten durch Hausärzte ist aufgrund von Gebührenlücken langsamer.

Spanien bestimmt das regionale Wachstumstempo durch erhebliche öffentliche Investitionstranchen, die neue Diagnosezentren für unterversorgte Provinzen vorsehen und Ultraschall als bevorzugtes erstliniges Instrument bevorzugen. Italien spiegelt diesen Vorstoß wider, indem es Wiederherstellungsmittel für ASC-Geräte widmet. In Osteuropa begrenzen begrenzte Erstattung und ein dünner Pool an Sonografen die Nutzung; dennoch bieten Handheld-Geräte eine kosteneffektive Brücke, wenn die Investitionsbudgets knapp sind. Diese geografische Vielfalt erfordert maßgeschneiderte Kanalstrategien: Hochwertige Wagen gedeihen in westlichen Lehrkrankenhäusern, während einfache Tragbare in südlichen Kliniken und östlichen ambulanten Standorten zusätzliches Volumen erschließen.

Wettbewerbslandschaft

Der europäische Markt für Ultraschallgeräte weist eine moderate Konzentration auf, da die fünf größten OEMs – Siemens Healthineers, GE HealthCare, Philips, Canon Medical Systems und Mindray – gemeinsam einen erheblichen Marktanteil halten und von fest verankerten Serviceverträgen und breiten Modalitätsportfolios profitieren. Siemens erzielte im Geschäftsjahr 2023 einen Bildgebungserlös von 11,8 Milliarden EUR und stellte auf der ECR 2025 die ACUSON Sequoia Crown- und Select-Editionen mit integrierten Deep-Learning-Leberanwendungen vor. GE HealthCare kontert Disruptoren mit dem Vscan Air SL zu 4.500 USD, während Butterfly Network seinen iQ3 zu 1.999 USD zuzüglich eines jährlichen Abonnements von 420 USD verkauft, was die etablierten Anbieter beim Einstiegspreis unterbietet. Ein Expertenvergleich aus dem Jahr 2024 bewertete den Vscan Air jedoch am höchsten in Bezug auf Benutzerfreundlichkeit und Kaufabsicht, was zeigt, dass klinische Workflow-Eignung und Aftersales-Support die Käufer nach wie vor überzeugen.

Handheld-Spezialisten wie Clarius und FUJIFILM Sonosite konkurrieren durch die Integration von Funktionen der künstlichen Intelligenz, die automatisch Blasenvolumen oder Herzzeitvolumen messen und damit die Leistungslücke gegenüber Wagen verringern. Die MDR-Konformität fungiert nun als Wettbewerbsfilter: Große Unternehmen mobilisieren die klinischen Nachweise und das regulatorische Personal, um Algorithmen schnell zu zertifizieren, während kleinere Unternehmen längere Wartezeiten in Kauf nehmen müssen. Abonnement-Software und Cloud-basierte Bildverwaltungsdienste entwickeln sich zu Differenzierungsmerkmalen, da Krankenhäuser nach skalierbaren Lösungen suchen, die ihre Cybersicherheitsverpflichtungen gemäß der DSGVO vereinfachen. Der Markteintritt kostengünstiger chinesischer Hersteller übt Preisdruck aus, doch diese haben aufgrund begrenzter Serviceinfrastruktur und Markenbekanntheit noch keinen breiten westlichen Marktanteil erlangt.

Branchenführer des europäischen Marktes für Ultraschallgeräte

Esaote SpA

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthcare

Mindray Medical International Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: GE HealthCare stellte Voluson Performance 18 und 16 vor und fügte KI-Automatisierung hinzu, um die Produktivität im Bereich der Frauengesundheit zu steigern.

- August 2025: GE HealthCare führte die Vivid Pioneer Herz-Kreislauf-Konsole ein und behauptete schnellere Bildwiederholraten und automatisierte Quantifizierung für Kardiologen.

- März 2025: FUJIFILM führte das interventionelle Ultraschall-Endoskop EG-740UT in ganz Europa ein und erweiterte damit sein minimal-invasives Instrumentarium.

- September 2024: Butterfly Network erhielt die CE-Kennzeichnung für den Handheld-Schallkopf iQ3, der im Vergleich zu Vorgängermodellen eine doppelt so hohe Verarbeitungsgeschwindigkeit aufweist, und festigte damit seinen europäischen Marktanteil.

Berichtsumfang des europäischen Marktes für Ultraschallgeräte

Gemäß dem Berichtsumfang ist ein diagnostischer Ultraschall, auch bekannt als Sonografie, eine Bildgebungstechnik, die hochfrequente Schallwellen nutzt, um Bilder der verschiedenen Strukturen im Körperinneren zu erzeugen. Diese Geräte werden zur Beurteilung verschiedener Erkrankungen der Nieren, der Leber und anderer abdominaler Erkrankungen eingesetzt. Sie werden auch in erheblichem Maße bei chronischen Erkrankungen eingesetzt, zu denen gesundheitliche Zustände wie Herzerkrankungen, Asthma, Krebs und Diabetes gehören. Diese Geräte werden daher sowohl als diagnostische Bildgebungs- als auch als therapeutische Modalität eingesetzt und haben ein breites Anwendungsspektrum im medizinischen Bereich.

Der europäische Markt für Ultraschallgeräte ist nach Anwendung, Technologie, Typ, Endnutzer und Geografie segmentiert. Nach Anwendung ist der Markt in Anästhesiologie, Kardiologie, Gynäkologie/Geburtshilfe, Muskuloskeletal, Vaskulär und sonstige Anwendungen segmentiert. Nach Technologie ist der Markt in 2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiven fokussierten Ultraschall segmentiert. Nach Typ ist der Markt in stationären Ultraschall und tragbaren Ultraschall segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa segmentiert. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Radiologie und allgemeine Bildgebung |

| Geburtshilfe und Gynäkologie |

| Kardiologie |

| Notfall- und Intensivpflege |

| Muskuloskeletal |

| Anästhesiologie |

| Sonstige Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall (HIFU) |

| Elastografie |

| Kontrastverstärkter Ultraschall (CEUS) |

| Wagen-/Trolley-basiert |

| Kompakt-tragbar |

| Handheld/kabellos |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante Operationszentren |

| Häusliche Pflegeumgebungen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Anwendung | Radiologie und allgemeine Bildgebung |

| Geburtshilfe und Gynäkologie | |

| Kardiologie | |

| Notfall- und Intensivpflege | |

| Muskuloskeletal | |

| Anästhesiologie | |

| Sonstige Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall (HIFU) | |

| Elastografie | |

| Kontrastverstärkter Ultraschall (CEUS) | |

| Nach Gerätebeweglichkeit | Wagen-/Trolley-basiert |

| Kompakt-tragbar | |

| Handheld/kabellos | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Ambulante Operationszentren | |

| Häusliche Pflegeumgebungen | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des europäischen Marktes für Ultraschallgeräte?

Der Markt wird im Jahr 2026 auf 3,14 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,06 Milliarden USD erreichen.

Welches Anwendungssegment wächst in Europa am schnellsten?

Geburtshilfe und Gynäkologie führt das Wachstum mit einem CAGR von 7,48 % an, bedingt durch vorgeschriebene Pränatalscreenings in vielen Ländern.

Warum gewinnen kompakt-tragbare Geräte an Beliebtheit?

Sie verbinden niedrigere Kaufpreise mit Mobilität und eignen sich für ASCs, kommunale Diagnosezentren und Notaufnahmen, die Bildgebung am Behandlungsort benötigen.

Welches Land wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Spanien soll aufgrund erheblicher öffentlicher Investitionen in neue ambulante Bildgebungszentren einen CAGR von 8,58 % erreichen.

Wie beeinflussen die Dekarbonisierungsziele der Krankenhäuser die Beschaffung?

Die geringen Lebenszyklusemissionen von Ultraschall machen ihn zur bevorzugten Modalität, da Krankenhäuser energieintensivere CT- und MRT-Geräte ersetzen, um Netto-null-Ziele zu erreichen.

Seite zuletzt aktualisiert am: