Ultraschallwandler-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.24 Milliarden US-Dollar |

| Marktgröße (2031) | 5.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.59% CAGR |

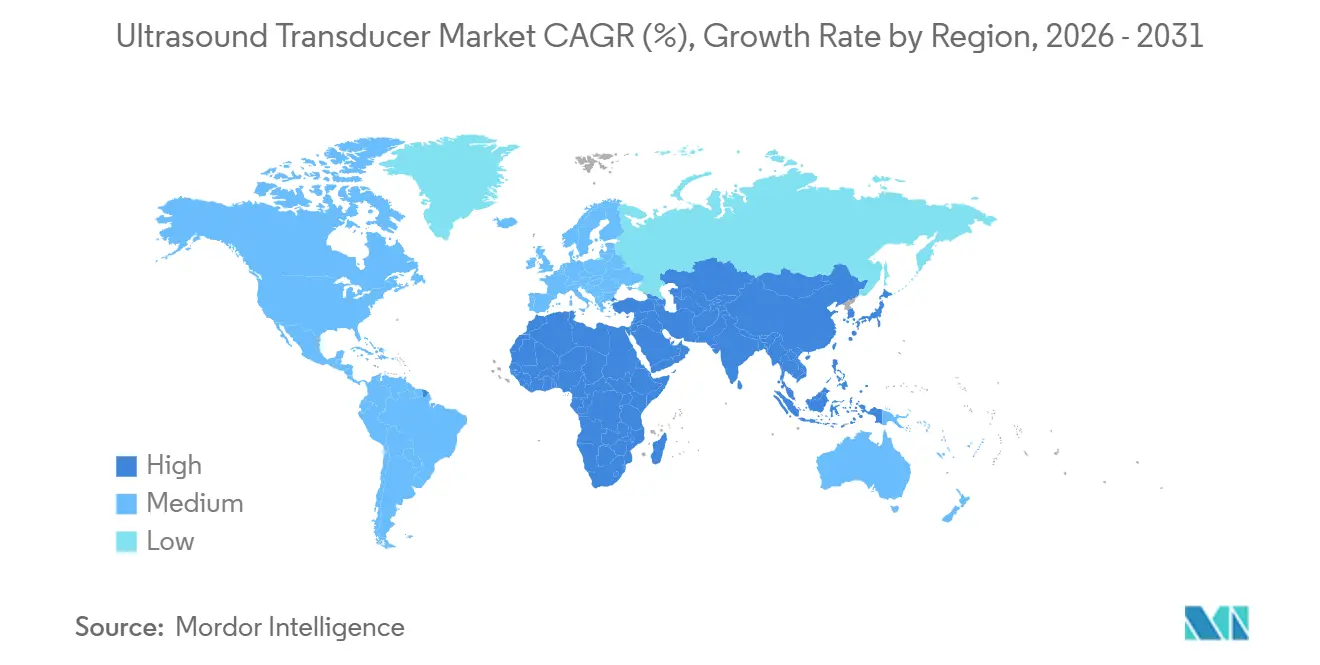

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ultraschallwandler-Marktanalyse von Mordor Intelligence

Die Ultraschallwandler-Marktgröße wird voraussichtlich von USD 4,15 Milliarden im Jahr 2025 auf USD 4,24 Milliarden im Jahr 2026 steigen und bis 2031 USD 5,06 Milliarden erreichen, mit einer CAGR von 3,59 % über den Zeitraum 2026–2031.

Die stetige Expansion des Marktes verbirgt einen strukturellen Wandel von piezoelektrischen Krankenhauskonsolen hin zu siliziumbasierten Arrays, die handgehaltene, KI-gestützte Geräte für die Bildgebung am Krankenbett und zu Hause antreiben. Die Nachfrage verlagert sich von sperrigen, konsolenbasierten Plattformen hin zu auf Silizium geätzten Arrays, die taschengroße, KI-gestützte Scanner antreiben. Die Halbleiterskalierung senkt die Kosten und ermöglicht bleifreie Designs, während regulatorische Veränderungen wie die RoHS-Richtlinie der EU und Chinas Überarbeitung der Geräteregistrierung im Jahr 2024 die Einführung von Architekturen der nächsten Generation beschleunigen. Anbieter in der Notfall- und Intensivpflege integrieren handgehaltenen Ultraschall in die Triage, und cloud-vernetzte Ökosysteme verbinden nun häusliche Pflegedienste mit betreuenden Klinikern. Nationale Fertigungsanreize in Indien, China und Deutschland lokalisieren Lieferketten für piezoelektrische Wafer und CMUT-Chips und beseitigen Engpässe, die während des Halbleiterengpasses aufgetreten sind.

Wichtigste Erkenntnisse des Berichts

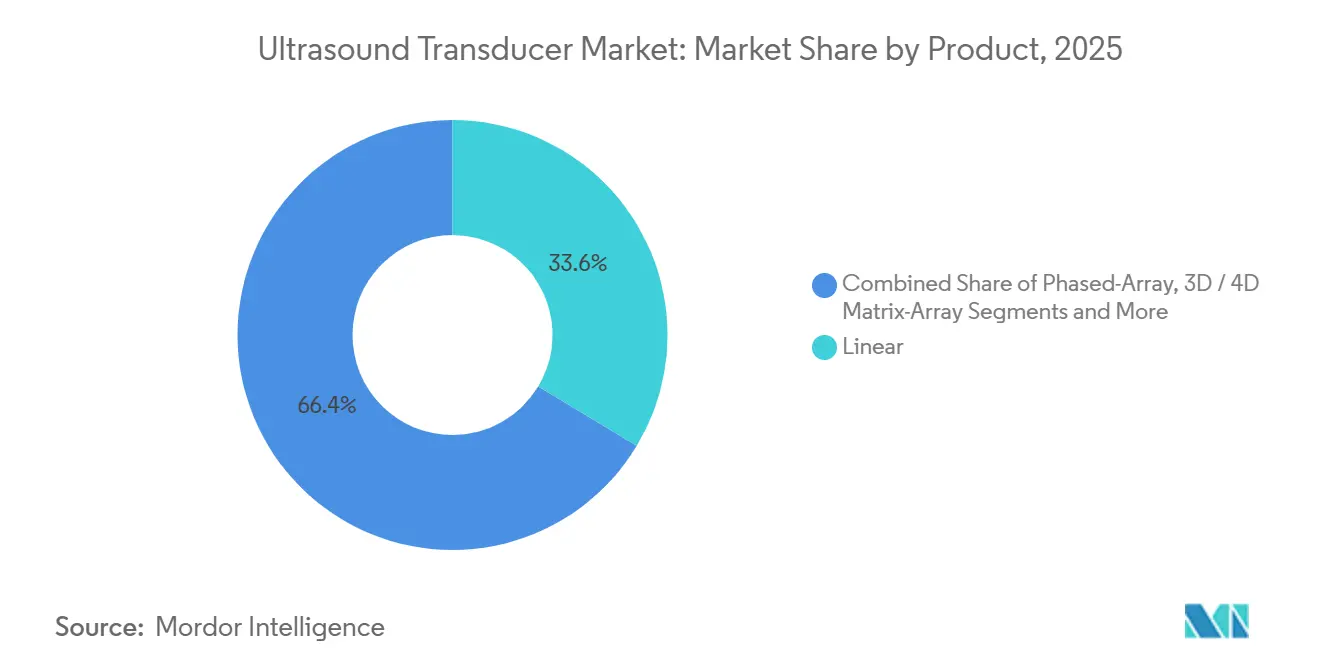

- Nach Produktkategorie führten Linearsonden im Jahr 2025 mit einem Umsatzanteil von 33,62 %; 3D/4D-Matrix-Array-Sonden sind auf dem Weg, bis 2031 eine CAGR von 7,25 % zu verzeichnen.

- Nach Technologie entfielen piezoelektrische Kristalldesigns im Jahr 2025 auf 62,73 % des Ultraschallwandler-Marktanteils, während CMUT-Architekturen bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen werden.

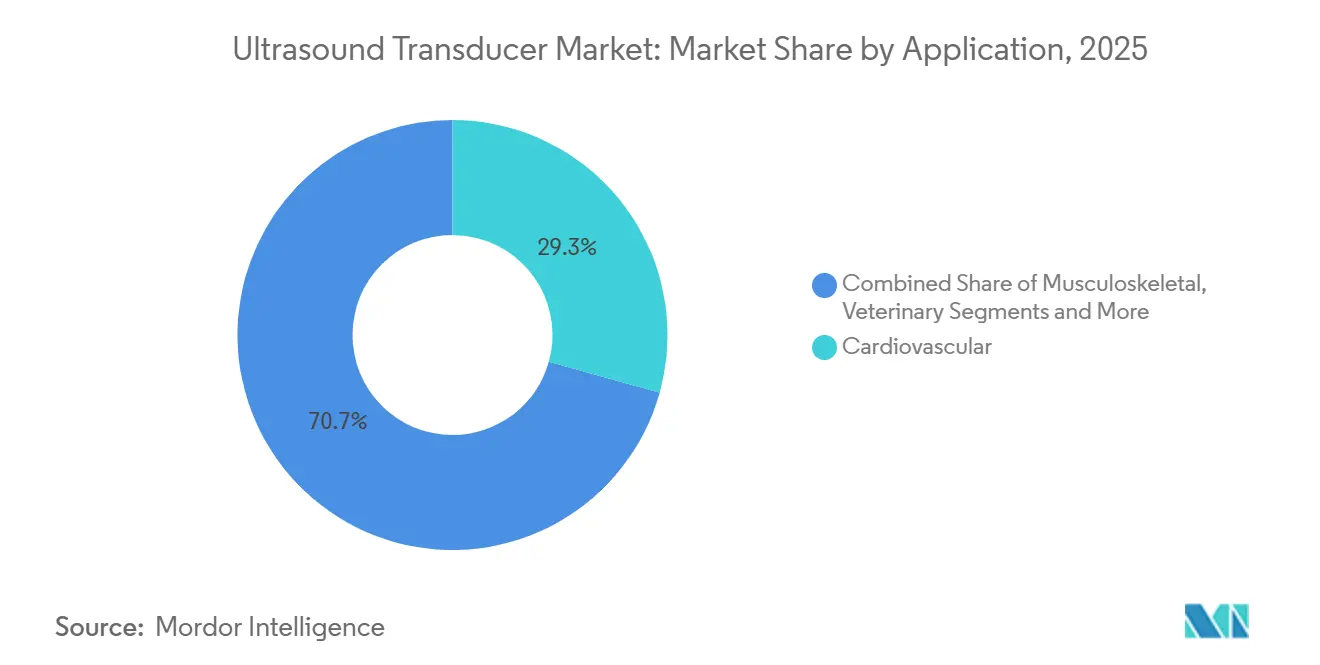

- Nach Anwendung hielt die kardiovaskuläre Bildgebung im Jahr 2025 einen Anteil von 29,32 % an der Ultraschallwandler-Marktgröße, und Point-of-Care-Anwendungsfälle wachsen im Prognosezeitraum mit einer CAGR von 6,25 %.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit 54,73 % des Umsatzes; häusliche Pflegeeinrichtungen weisen mit einer CAGR von 7,84 % bis 2031 die schnellste Wachstumsdynamik auf.

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum im Jahr 2025 32,68 % des Umsatzes und wird voraussichtlich eine CAGR von 6,74 % erzielen – die höchste unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ultraschallwandler-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Migration hin zu minimal-invasiven und bildgesteuerten Eingriffen | 0.8% | Global, mit Schwerpunkt in fortgeschrittenen chirurgischen Zentren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von kardiovaskulären und abdominalen Erkrankungen | 0.7% | Global, höchste Krankheitslast im asiatisch-pazifischen Raum und in Nahost und Afrika | Langfristig (≥ 4 Jahre) |

| Ausweitung der geburtshilflichen Vorsorgeuntersuchungen in Schwellenländern | 0.5% | Kernregion asiatisch-pazifischer Raum (Indien, Südostasien), Ausstrahlungseffekte auf das subsaharische Afrika | Mittelfristig (2–4 Jahre) |

| Steigendes durchschnittliches Mutteralter in entwickelten Regionen | 0.4% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Anstieg der KI-gestützten Point-of-Care-Ultraschallanwendung | 0.9% | Frühe Anwender in Nordamerika und der EU, rasche Verbreitung in städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung der Lieferkette für piezoelektrische Kristalle inmitten von Handelsspannungen | 0.3% | Nationale Initiativen in Deutschland, Indien, China; Ausstrahlungseffekte auf verbündete Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Migration hin zu minimal-invasiven und bildgesteuerten Eingriffen

Interventionsteams ersetzen die Fluoroskopie zugunsten von Echtzeit-Ultraschall für Biopsien, Ablationen und Katheternavigation, wodurch die Strahlenbelastung reduziert und die Eingriffszeiten verkürzt werden. Olympus erhielt 2025 die FDA-Zulassung für das EU-ME3-Ultraschallendoskop, das gleichzeitige Bildgebung und Gewebeentnahme von Pankreasläsionen ohne externe Sonden ermöglicht.[1]Olympus Corporation, "EU-ME3 Ultraschall-Endoskopiesystem," olympus-global.com Roboterplattformen haben begonnen, kleinformatige Wandler auf Gelenkiarmen zu integrieren, sodass Chirurgen Tumorgrenzen während partieller Nephrektomien abgrenzen können. Diese Arbeitsabläufe treiben die Nachfrage nach hochfrequenten (≥20 MHz), sterilisierbaren oder Einwegsonden, die Autoklavierzyklen standhalten. Die Einführung ist in Nordamerika und Westeuropa am ausgeprägtesten, wo ambulante Zentren auf Durchsatz und strahlenfreie Protokolle setzen.

Zunehmende Prävalenz von kardiovaskulären und abdominalen Erkrankungen

Ischämische Herzerkrankungen verursachten im Jahr 2021 9 Millionen Todesfälle, während weltweit 193 Millionen behinderungsbereinigte Lebensjahre durch Herz-Kreislauf-Erkrankungen verloren gingen. Die Echokardiografie bleibt die Erstlinienmodalität und hält die Nachfrage nach Phased-Array- und CW-Doppler-Sonden aufrecht. Ultromics erhielt die FDA-Zulassung für seinen EchoGo-Herzinsuffizienz-Algorithmus, der autonom die Ejektionsfraktion misst und HFpEF aus Routineansichten erkennt, wodurch der Zugang zur Herzdiagnostik erweitert wird. Schwellenländer tragen die größte Krankheitslast und treiben staatliche Ausschreibungen für tragbare Echosysteme an.

Ausweitung der geburtshilflichen Vorsorgeuntersuchungen in Schwellenländern

Die WHO-Leitlinien zur Schwangerenvorsorge von 2024 empfehlen mindestens zwei Ultraschalluntersuchungen pro Schwangerschaft, was mobile Programme in Indien, Indonesien und Nigeria anregt. Mindray's Nuewa R9 Platinum, das 2025 auf den Philippinen registriert wurde, verbindet Dorfgesundheitshelfer über die MiCo+-Cloud mit Teleradiologen und steigert das Sondenvolumen dort, wo Langlebigkeit und niedrige Kosten wichtiger sind als fortschrittliche Funktionen.

Steigendes durchschnittliches Mutteralter in entwickelten Regionen

Im Jahr 2024 betrug das Durchschnittsalter von Erstgebärenden in den Geburts- und Entbindungsstationen des Allegheny Health Network (AHN) in den USA 31,1 Jahre und übertraf damit den nationalen Durchschnitt um mehr als drei Jahre, wie das 14-Krankenhäuser-System berichtete.[2]Pressemitteilung, "Durchschnittsalter von Erstgebärenden in den AHN-Geburts- und Entbindungsstationen steigt 2024 auf 31 Jahre, höher als der nationale Durchschnitt," PR Newswire, prnewswire.com Ein weiterer nationaler Bericht hob hervor, dass das Durchschnittsalter von Erstgebärenden in den Vereinigten Staaten im Jahr 2023 landesweit 27,5 Jahre betrug, wobei große Ballungsgebiete einen Durchschnitt von 28,5 Jahren verzeichneten.[3]Andrea D. Brown, "Trends im Durchschnittsalter der Mütter: Vereinigte Staaten, 2016–2023," Nationale Berichte zur Vitalstatistik, cdc.gov Ein fortgeschrittenes Mutteralter treibt zusätzliche Ultraschalluntersuchungen für Anomalie-, Doppler- und Nackentransparenz-Untersuchungen an. Japan und Südkorea berichten von noch höheren Durchschnittswerten und halten die Nachfrage nach hochfrequenten Linear- und 3D/4D-Matrix-Array-Sonden aufrecht, die 2-Millimeter-Fetalstrukturen auflösen können. Philips und GE bündeln automatisierte Biometrie und KI-gestützte Anomalieerkennung, um demografische Trends in wiederkehrende Softwareeinnahmen umzuwandeln.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Premium-Ultraschallplattformen | -0.6% | Global, am stärksten in preissensiblen Märkten im asiatisch-pazifischen Raum und im subsaharischen Afrika | Kurzfristig (≤ 2 Jahre) |

| Erstattungslücken bei ambulanten Ultraschallverfahren | -0.5% | Nordamerika, mit Ausstrahlungseffekten auf Märkte mit privaten Kostenträgern in Lateinamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Sonografen, insbesondere in ländlichen Gebieten | -0.4% | Global, höchste Auswirkung im ländlichen Nordamerika, im subsaharischen Afrika und in Südasien | Langfristig (≥ 4 Jahre) |

| Begrenzte globale Kapazität für Einkristall-Piezoelektrikmaterialien | -0.3% | Globale Lieferketteneinschränkung, die die Produktion von Premium-Wandlern beeinträchtigt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Premium-Ultraschallplattformen

Die Budgets in Gemeinschaftskrankenhäusern bleiben angespannt, was den Ersatz veralteter Konsolen, die das Ende ihrer Nutzungsdauer erreicht haben, erschwert. Premium-Systeme mit Matrix-Array-Sonden, Elastografie und KI können USD 200.000 übersteigen. Butterfly's iQ3, das 2024 für unter USD 2.500 eingeführt wurde, zeigt, wie CMUT-Designs die Kosten senken können, aber handgehaltene Geräte opfern die Eindringtiefe bei adipösen Patienten. Leasing- und Pay-per-Scan-Modelle senken Barrieren in einkommensstarken Regionen, hinken jedoch in Märkten hinterher, in denen Kredite knapp sind.

Erstattungslücken bei ambulanten Ultraschallverfahren

CMS senkte den Medicare-Umrechnungsfaktor im Jahr 2025 um 2,8 % und wendete eine Effizienzanpassung von 2,5 % auf die Arbeits-RVUs in der endgültigen Regelung für 2026 an, was die Margen für ambulante Echokardiografie und Gefäßstudien einschränkt. Private Kostenträger in Lateinamerika und am Golf folgen CMS-Änderungen typischerweise mit einer Verzögerung, was auf anhaltenden Druck bis 2028 hindeutet. Anbieter verlagern sich auf höherakute Eingriffe, die besser vergütet werden, konzentrieren die Nachfrage auf spezialisierte Sonden und setzen die allgemeine Bildgebung dem Risiko von Volumenrückgängen aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Matrix-Arrays treiben die volumetrische Bildgebung voran

3D/4D-Matrix-Array-Sonden wachsen mit 7,25 % am schnellsten unter allen Produktkategorien, da Geburtshelfer volumetrische fetale Vorsorgeuntersuchungen fordern und Kardiologen die Klappenregurgitation in Echtzeit quantifizieren. Linearsonden hielten im Jahr 2025 einen Anteil von 33,62 %, bevorzugt für die muskuloskelettale und vaskuläre Bildgebung. Konvexarrays dominieren die abdominale und geburtshilfliche Arbeit, während Phased-Array-Sonden die kardiale Bildgebung unterstützen. Intrakardiake und intravaskuläre Katheter erzielen Premiumpreise von über USD 1.000 pro Eingriff, was für die Elektrophysiologie und koronare Interventionen entscheidend ist. CMUT-basierte Handgeräte, angetrieben durch Infineons Ein-Chip-Lösung, vereinfachen die Fertigung und erfüllen die bleifreien RoHS-Anforderungen. Veterinär- und HIFU-Anwendungen erweitern die Produktvielfalt, und Einwegsonden gewinnen an Bedeutung, wo die Aufbereitungskosten USD 40 pro Zyklus erreichen.

Nach Technologie: CMUT fordert die piezoelektrische Dominanz heraus

Piezoelektrische Kristalldesigns machen im Jahr 2025 noch immer 62,73 % des Umsatzes aus, doch CMUT-Architekturen wachsen jährlich um 6,14 %, indem sie die Halbleiterlithografie nutzen und toxisches Blei eliminieren. Butterfly's Ultraschall-auf-Chip veranschaulicht die monolithische Integration und die RoHS-Konformität. PMUT-Designs kombinieren Dünnschicht-Piezoschichten mit Siliziumsubstraten für Dermatologie- und Ophthalmologieanwendungen, die eine Auflösung unter 50 Mikrometern erfordern. Einweg- und MRI-kompatible Sonden erschließen Nischen in der Infektionskontrolle und im interventionellen Bereich und erweitern die Technologiepalette.

Nach Anwendung: Point-of-Care übertrifft die traditionelle Radiologie

Point-of-Care-Arbeitsabläufe wachsen mit 6,25 %, angetrieben durch handgehaltene Geräte und FDA-zugelassene KI-Hilfsmittel. Die kardiovaskuläre Arbeit führt weiterhin mit einem Umsatzanteil von 29,32 %. Die muskuloskelettale Bildgebung dringt mit hochfrequenten Sonden in die Sportmedizin und Schmerzambulatorien vor, während die WHO-Leitlinien zur Schwangerenvorsorge die grundlegende geburtshilfliche Nachfrage sichern. Die Urologie profitiert von KI-gesteuerten transrektalen Biopsien, und die Onkologie expandiert durch HIFU-Führung. Die veterinärmedizinische Nutzung erweitert den Anwendungsbereich, insbesondere in der Reproduktion von Großtieren.

Nach Endnutzer: Häusliche Gesundheitsversorgung stört die Krankenhaushegemonie

Krankenhäuser dominierten im Jahr 2025 mit 54,73 % des Umsatzes, aber häusliche Pflegeprogramme entwickeln sich mit 7,84 % weiter, da die Fernüberwachung handgehaltenen Ultraschall mit Cloud-Analysen verbindet. Diagnosezentren und ambulante chirurgische Zentren gewinnen Marktanteile durch kürzere Wartezeiten. Philips Lumify und Exo Iris befähigen Pflegekräfte, diagnostisch verwertbare Bilder in den Häusern der Patienten aufzunehmen – ein Modell, das durch die CMS-Richtlinie zur virtuellen Direktaufsicht weiter ermöglicht wird.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 32,68 % des Umsatzes und ist auf dem Weg zu einer CAGR von 6,74 % bis 2031. Indiens Produktionsgebundenes Anreizprogramm löste 19 Greenfield-Projekte aus, darunter Siemens Healthineers' im Mai 2025 angekündigtes Ultraschallwerk im Wert von INR 91,9 Crore (USD 11 Millionen), während Medtronic im März 2024 USD 350 Millionen für die Erweiterung seines Hyderabad-Campus bereitstellte und damit das Vertrauen in lokale Lieferketten stärkte. Chinas Überarbeitung der Geräteverordnung im Jahr 2024 beschleunigte Fujifilms USD 120 Millionen Suzhou-Erweiterung und ermöglichte Olympus, im August 2025 ein fortschrittliches Gastroskop mit integriertem Wandler zu registrieren. Samsung Medison stellte den R20-Premium-Scanner auf der RSNA 2025 vor und unterstrich damit Seouls Vorstoß für KI-zentrierte Bildgebungsexporte. Japans AMED finanziert weiterhin Elastografie- und photoakustische Prototypen und sichert so eine Pipeline von Hochfrequenzwandler-Innovationen. Australiens Therapeutic Goods Administration orientiert sich an den EU-MDR-Wegen und gewährleistet einen vereinfachten Marktzugang für in Europa bereits zugelassene Systeme. Insgesamt verbindet die Region inländische Fertigungsanreize, regulatorische Reformen und die Nachfrage durch chronische Erkrankungen, um ein überdurchschnittliches Wachstum aufrechtzuerhalten.

Nordamerika und Europa bleiben wichtige Umsatzpools, entwickeln sich jedoch unter dem Trendniveau, da der Erstattungsdruck die Kapitalbudgets einschränkt. CMS senkte den Medicare-Umrechnungsfaktor im Jahr 2025 um 2,8 % und wendete eine Effizienzanpassung von 2,5 % im Gebührenplan für 2026 an, was die ambulanten Upgrade-Zyklen dämpft. Philips kooperierte im Februar 2025 mit Mass General Brigham, um de-identifizierte Echo- und Gefäßdaten für das KI-Training zu gewinnen, und veranschaulicht damit, wie Software-Ökosysteme den Hardwaremargenrückgang ausgleichen. Deutschlands EUR 700 Millionen Mikroelektronikplan, der im Oktober 2025 angekündigt wurde, zielt auf lokale piezoelektrische Waferkapazitäten und weniger Abhängigkeit von asiatischen Lieferanten ab.

Naher Osten & Afrika und Südamerika verzeichnen die stärksten epidemiologischen Verschiebungen, kämpfen jedoch mit Finanzierungslücken und regulatorischer Komplexität. Krankenhäuser des Golfkooperationsrats importieren Premium-Konsolen im Rahmen breiterer Diversifizierungsagenden, während aufgearbeitete Geräte die Beschaffung in subsaharischen Kliniken dominieren. Brasiliens ANVISA verkürzte die Genehmigungsfristen auf neun Monate und ermutigt Distributoren, neuere Sonden zu bevorraten, die die ISO-13485-Anforderungen erfüllen. Argentiniens Währungsvolatilität lenkt Käufer zu erweiterten Serviceverträgen, und Südafrikas SAHPRA-Angleichung an die WHO-Präqualifizierung erleichtert den schnelleren Markteintritt für FDA-zugelassene Handgeräte und positioniert die dezentrale Bildgebung als Lösung für Zugangsbeschränkungen im ländlichen Raum.

Wettbewerbslandschaft

Der Ultraschallwandler-Markt weist eine moderate Fragmentierung auf. Philips schloss im Juli 2025 Interoperabilitätsvereinbarungen mit Beatmungs- und Anästhesieanbietern und integrierte Ultraschalldaten in umfassendere Pflegeökosysteme. GE Healthcare's Venue R6, das im September 2025 eingeführt wurde, wird mit Verisound KI ausgeliefert und nutzt seine installierte Basis von 500.000 Einheiten für wiederkehrende Softwareeinnahmen. Mindray dringt über das cloud-vernetzte Nuewa R9 Platinum-System in Premium-Segmente vor. Neue Marktteilnehmer nutzen Chip-Ökonomie und KI: Infineons Ein-Chip-CMUT reduziert die Stücklistenkosten um 30 %, und Exo kombiniert SweepAI mit der Fertigungskapazität von Samsung Medison. Veterinär- und HIFU-Segmente bleiben für Nischeninnovatoren offen.

Marktführer im Ultraschallwandler-Bereich

Koninklijke Philips N.V

Siemens Healthineers

Canon Medical Systems

GE Healthcare

Fujifilm Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Samsung Medison stellte das R20-Ultraschallsystem auf der RSNA 2025 vor und bietet KI-gestützte Diagnostik sowie validierte ergonomische Verbesserungen.

- Oktober 2025: Deutschland stellte EUR 700 Millionen bereit, um die Mikroelektronikkapazitäten für piezoelektrische Materialien auszubauen und die regionale Versorgungsresilienz zu stärken.

- Juni 2025: Verasonics fügte seiner Vantage NXT-Forschungsplattform neue Konfigurationen und ein Akquisitions-SDK hinzu.

Berichtsumfang des globalen Ultraschallwandler-Markts

Gemäß dem Berichtsumfang ist ein Ultraschallwandler eine Sonde, die Schallwellen erzeugt und Echos aufnimmt. Das Gerät wird bei chirurgischen, diagnostischen und nicht-invasiven Verfahren eingesetzt.

Der Ultraschallwandler-Markt ist nach Produkt, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Konvex, Linear, Endokavitär, Phased-Array, CW-Doppler, Hochfrequenz-Linear, 3D/4D-Matrix-Array, ICE/IVUS, CMUT und Sonstige segmentiert. Nach Technologie ist der Markt in Piezoelektrischer Kristall, CMUT, PMUT, Einweg und MRI-kompatibel segmentiert. Nach Anwendung ist der Markt in Kardiovaskulär, Muskuloskeletal, Gynäkologie und Geburtshilfe, Allgemeine Bildgebung, Point-of-Care, Urologie, Onkologie, Veterinärmedizin und Sonstige segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren, Ambulante chirurgische Zentren, Häusliche Pflegeeinrichtungen, Veterinärkliniken und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Konvex (Kurvilinear) |

| Linear |

| Endokavitär (Transvaginal und Transrektal) |

| Phased-Array |

| Kontinuierlicher Doppler (CW-Doppler) |

| Hochfrequenz-Linear (≥20 MHz) |

| 3D/4D-Matrix-Array |

| Intrakardiake und intravaskuläre Katheter (ICE/IVUS) |

| Kapazitive mikrogefertigte Ultraschallwandler (CMUT) |

| Sonstige |

| Piezoelektrischer Kristall |

| CMUT |

| PMUT |

| Einweg/Disposable |

| MRI-kompatibel |

| Kardiovaskulär |

| Muskuloskeletal |

| Gynäkologie, Geburtshilfe und Pränataldiagnostik |

| Allgemeine Bildgebung |

| Point-of-Care und Notfallmedizin |

| Urologie und Prostata |

| Onkologie |

| Veterinärmedizin |

| Sonstige |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Häusliche Pflegeeinrichtungen |

| Veterinärkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Konvex (Kurvilinear) | |

| Linear | ||

| Endokavitär (Transvaginal und Transrektal) | ||

| Phased-Array | ||

| Kontinuierlicher Doppler (CW-Doppler) | ||

| Hochfrequenz-Linear (≥20 MHz) | ||

| 3D/4D-Matrix-Array | ||

| Intrakardiake und intravaskuläre Katheter (ICE/IVUS) | ||

| Kapazitive mikrogefertigte Ultraschallwandler (CMUT) | ||

| Sonstige | ||

| Nach Technologie | Piezoelektrischer Kristall | |

| CMUT | ||

| PMUT | ||

| Einweg/Disposable | ||

| MRI-kompatibel | ||

| Nach Anwendung | Kardiovaskulär | |

| Muskuloskeletal | ||

| Gynäkologie, Geburtshilfe und Pränataldiagnostik | ||

| Allgemeine Bildgebung | ||

| Point-of-Care und Notfallmedizin | ||

| Urologie und Prostata | ||

| Onkologie | ||

| Veterinärmedizin | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Ambulante chirurgische Zentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Veterinärkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ultraschallwandler-Markt im Jahr 2026?

Die Ultraschallwandler-Marktgröße erreichte im Jahr 2026 USD 4,24 Milliarden und wird voraussichtlich bis 2031 auf USD 5,06 Milliarden steigen.

Welcher Produkttyp führt beim Umsatz?

Linearsonden führten im Jahr 2025 mit 33,62 % des Umsatzes, aber 3D/4D-Matrix-Array-Sonden wachsen am schnellsten.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 6,74 % wachsen, gestützt durch lokale Fertigungsanreize.

Wer sind die wichtigsten Marktteilnehmer?

GE Healthcare, Philips, Siemens Healthineers, Canon Medical Systems und Mindray halten zusammen etwa 45 % des Umsatzes.

Wie beeinflusst KI die Einführung?

Mehr als 30 FDA-zugelassene KI-Algorithmen automatisieren nun die Bildinterpretation, senken die Qualifikationsanforderungen und beschleunigen die Point-of-Care-Nutzung.

Was hemmt eine breitere Einführung?

Hohe Anschaffungskosten, Erstattungskürzungen, ein Mangel an Sonografen und ein begrenztes Angebot an Einkristall-Piezoelektrikmaterialien bremsen das Wachstum.

Seite zuletzt aktualisiert am: