Marktgröße und Marktanteil für Ultraschallgeräte in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

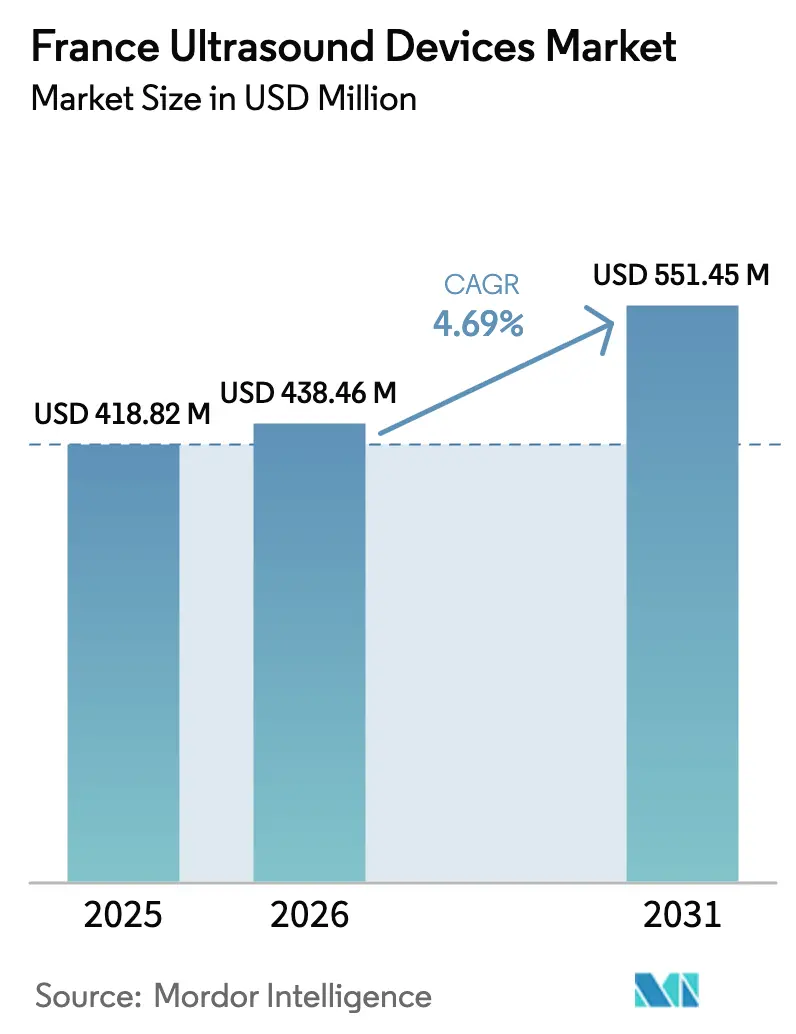

| Marktgröße im Basisjahr (2025) | 418.82 Millionen US-Dollar |

| Marktgröße (2026) | 438.46 Millionen US-Dollar |

| Marktgröße (2031) | 551.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ultraschallgeräte in Frankreich von Mordor Intelligence

Die Marktgröße für Ultraschallgeräte in Frankreich soll von USD 418,82 Millionen im Jahr 2025 auf USD 438,46 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,69 % über den Zeitraum 2026–2031 USD 551,45 Millionen erreichen.

Das aktuelle Wachstum spiegelt stetige Kapitalinvestitionen, eine zunehmende Verbreitung von Point-of-Care-Anwendungen und therapeutische Innovationen wider, die den Ultraschall als zentrales Element der Diagnostik in Krankenhäusern und der häuslichen Pflege erhalten. Die alternde Bevölkerung steigert die Nachfrage nach Echokardiographie und Muskel-Skelett-Bildgebung, während der Trend zu tragbaren Geräten die Infrastrukturbelastung regionaler Krankenhäuser verringert. Die Kosten für die EU-MDR-Konformität gestalten die Herstellerstrategie in Richtung hochvolumiger, kosteneffizienter Plattformen um, und Einkaufskonsortien lenken die Ausgaben in Geräte, die messbare Verbesserungen im Arbeitsablauf nachweisen. Die zunehmende KI-Integration und die Erstattungsunterstützung für Tele-Ultraschall stärken die Widerstandsfähigkeit des Marktes und eröffnen Chancen in unterversorgten ländlichen Regionen.

Wichtigste Erkenntnisse des Berichts

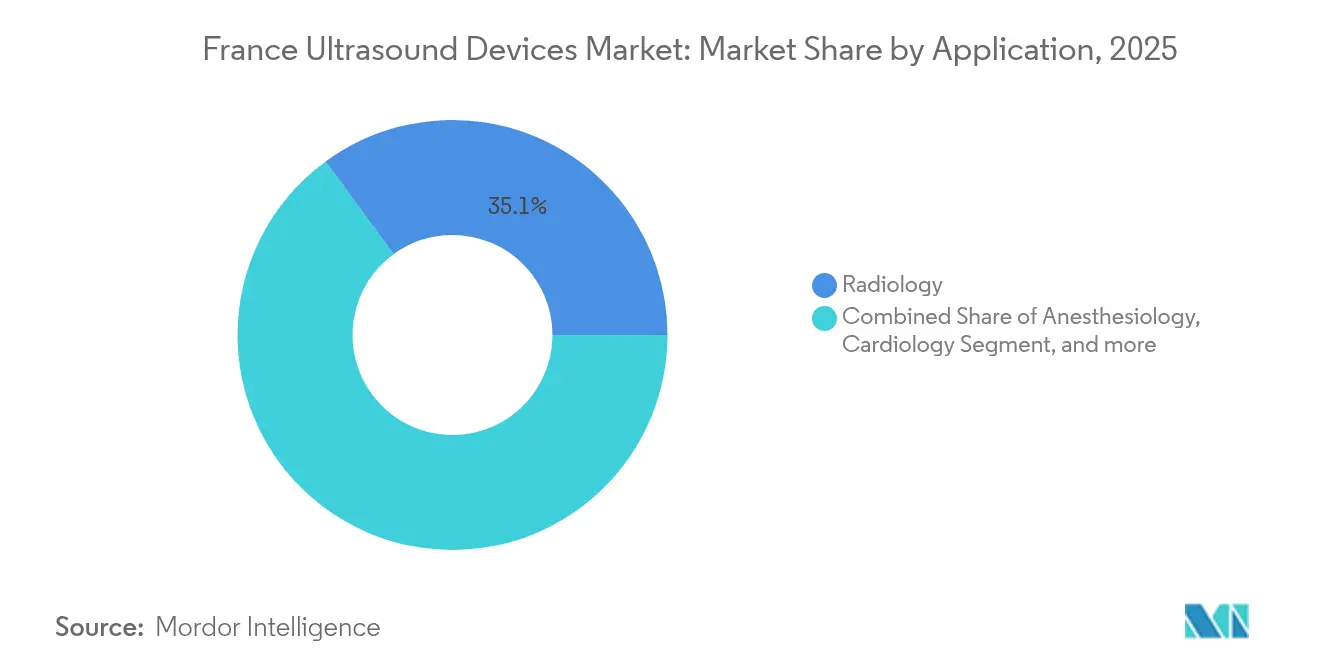

- Nach Anwendung verzeichnete die Intensivmedizin bis 2031 eine CAGR von 6,02 % und übertraf damit die Radiologie, die 2025 einen Marktanteil von 35,05 % am Markt für Ultraschallgeräte in Frankreich hielt.

- Nach Technologie entfielen 2025 39,41 % der Marktgröße für Ultraschallgeräte in Frankreich auf 3D- und 4D-Systeme, während hochintensiver fokussierter Ultraschall (HIFU) bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen wird.

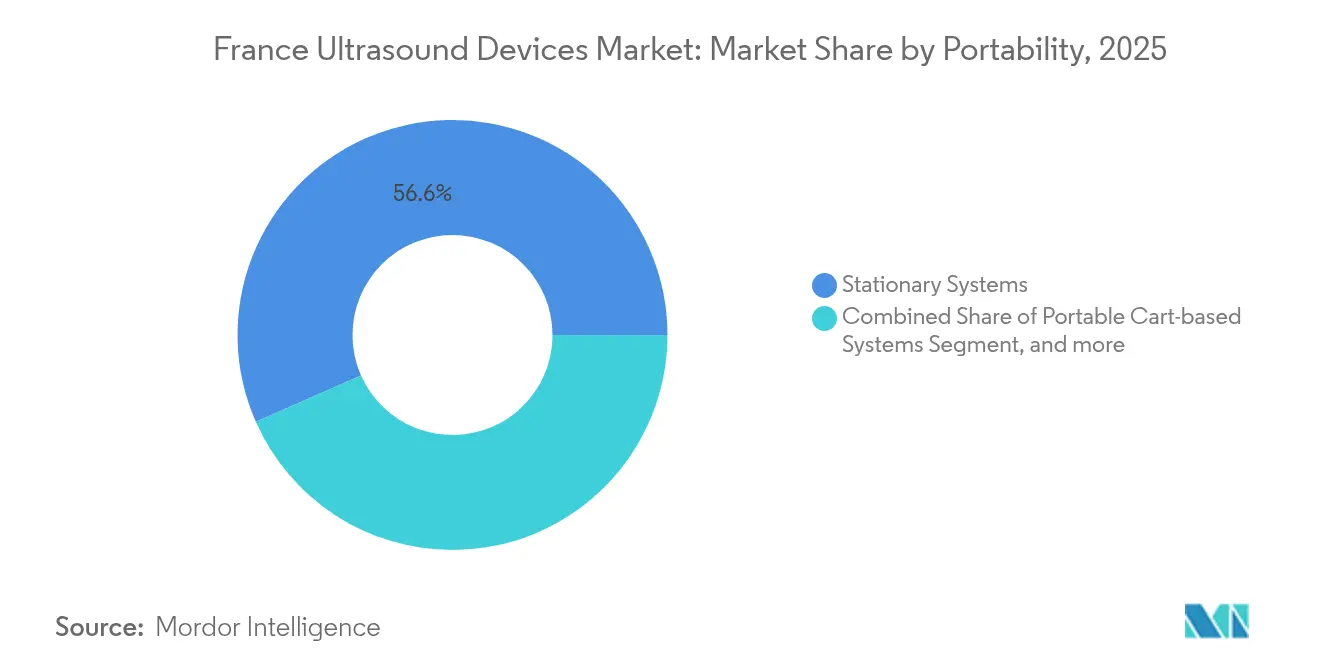

- Nach Tragbarkeit hielten stationäre Konsolen 2025 einen Umsatzanteil von 56,62 %, während Handgeräte mit einer CAGR von 7,35 % die schnellste Entwicklung verzeichneten.

- Nach Endnutzer generierten Krankenhäuser 53,94 % des Umsatzes im Jahr 2025, doch der Bereich der häuslichen Gesundheitsversorgung dürfte bis 2031 mit einer CAGR von 6,86 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Ultraschallgeräte in Frankreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch chronische Krankheiten | +1.8% | National, konzentriert in ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Point-of-Care-Ultraschall in Notaufnahmen | +1.2% | National, städtische Krankenhäuser führend | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Weiterentwicklung der 2D/3D/4D- und KI-gestützten Bildgebung | +0.9% | National, frühe Einführung im privaten Sektor | Mittelfristig (2–4 Jahre) |

| Staatliche Bestrebungen zur Reduzierung der Strahlenbelastung | +0.7% | National, regulatorisch konformitätsgetrieben | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Tele-Ultraschall-Erstattung für die ländliche Versorgung | +0.6% | Ländliche Regionen, Überseegebiete | Langfristig (≥ 4 Jahre) |

| Initiativen zur Ultraschallausbildung von Allgemeinmedizinern zur Ausweitung der Primärversorgung | +0.5% | National, Primärversorgungsnetzwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Belastung durch chronische Krankheiten

Der Anteil der Einwohner im Alter von 65 Jahren und älter erreichte 2025 21,8 %, und die gestiegene Lebenserwartung hat die kardiovaskulären und muskuloskelettalen Fallzahlen erhöht, die auf nicht-ionisierende Bildgebung angewiesen sind.[1]INSEE, "Répartition de la population par âge," insee.fr Das Volumen der Echokardiographien wächst weiterhin in Gemeinschaftskliniken, da Allgemeinmediziner Ultraschall in Behandlungspfade für chronische Erkrankungen integrieren, um Krankenhauswiederaufnahmen zu reduzieren. Der Bedarf an peripheren Gelenkbewertungen steigt ebenfalls, da dieselbe demografische Gruppe einen Anstieg der Osteoarthritis-Interventionen begünstigt. Obwohl die Arztzahlen im Jahresvergleich um 1,7 % gestiegen sind, sind Facharzttermine außerhalb der Ballungsräume nach wie vor knapp, was den Wert des Ultraschalls als Gatekeeping-Modalität in der Primärversorgung verstärkt. Diese demografische Realität verankert einen langfristigen Treiber, der intermittierende Budgetkürzungen ausgleicht.

Schnelle Einführung von Point-of-Care-Ultraschall in Notaufnahmen

Französische Krankenhäuser haben die Verfügbarkeit von Ultraschall in Notaufnahmen ausgebaut und die Bildgebung am Krankenbett als klinischen Standard etabliert. Prospektive Studien zeigen, dass Point-of-Care-Ultraschall (POCUS) in 82 % der Notaufnahmebesuche diagnostische Entscheidungen und in 47 % der Fälle therapeutische Pläne verändert, was eine überzeugende Evidenzbasis für weitere Beschaffungen schafft. Die nationale Gesellschaft für Notfallmedizin hat Kompetenzrahmen festgelegt, die beaufsichtigte Scan-Meilensteine vorschreiben und eine einheitliche Kompetenzentwicklung in allen Regionen sicherstellen.[2]SFMU, "Compétences en échographie d'urgence," sfmu.org Feldforschungen der französischen Streitkräfte unterstreichen die Anpassungsfähigkeit der Technik, wobei ungeschulte Pflegekräfte eine 96-prozentige Bereitschaft zur Ausbildung für den Kampfeinsatz meldeten. Zusammen erklären diese Erkenntnisse, warum der Markt für Ultraschallgeräte in Frankreich weiterhin auf kompakte, batteriebetriebene Scanner ausgerichtet ist, die den engen Zeitvorgaben in Notaufnahmen gerecht werden.

Kontinuierliche Weiterentwicklung der 2D/3D/4D- und KI-gestützten Bildgebung

Fusionen und Übernahmen von Herstellern haben algorithmische Bildgebungsdurchbrüche beschleunigt. Samsung erwarb das in Paris ansässige Unternehmen Sonio für USD 92,4 Millionen im Jahr 2024, um Pränataluntersuchungen zu automatisieren. GE HealthCare zahlte USD 51 Millionen für Intelligent Ultrasound, ein Schritt, der mit seiner NVIDIA-Allianz zur Automatisierung der Sondenpositionierung zusammenpasst. Clarius und ThinkSono stellten geführte Systeme vor, die KI-Konturen auf Live-B-Mode-Bilder überlagern, um die Lernkurve für Anfänger zu verkürzen. Französische Labore tragen zur Grundlagenforschung bei, beispielsweise zu luftgestützten Ultraschall-Oberflächenbewegungskameras für kontaktfreie Atemwegsdiagnostik. Diese Weiterentwicklungen verbessern die Bildqualität, verkürzen die Untersuchungszeiten und verringern die Abhängigkeit von knappen Sonographen, insbesondere in regionalen Einrichtungen.

Staatliche Bestrebungen zur Reduzierung der Strahlenbelastung

Die Regulierungsbehörden aktualisierten die CCAM-Kodierung im Jahr 2025, um erweiterte Leber- und Pädiatrieprotokolle einzubeziehen, was die Erstattung ausweitet und Ultraschall als Erstlinienalternative unterstreicht, wo ionisierende Modalitäten ein Risiko darstellen. Medizinische Leitlinien des Militärs zeigen, dass frontliniennaher Ultraschall die CT-Nutzung bei thorakoabdominalen Traumata reduziert – eine Praxis, die auf den zivilen Bereich übertragbar ist. Die Europäische Weltraumorganisation finanziert tele-robotische Echographie-Initiativen wie AdEchoTechs Melody und unterstreicht damit das mehrstufige institutionelle Engagement für strahlenfreie Diagnostik.[3]Europäische Weltraumorganisation, "Tele-Echographie in der Fernmedizin," esa.int Diese politischen Strömungen fördern die Einführung in einem frühen Stadium in der Pädiatrie und Geburtshilfe und unterstützen die kurzfristige Mengenausweitung trotz des Drucks durch Krankenhausdefizite.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten und Verzögerungen bei der EU-MDR-Rezertifizierung | -1.4% | EU-weit, alle Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Wartungskosten für fortschrittliche Systeme | -0.8% | National, budgetbeschränkte Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Sonographen in regionalen Krankenhäusern | -0.6% | Ländliche Regionen, regionale Gesundheitseinrichtungen | Langfristig (≥ 4 Jahre) |

| Konsolidierung von Einkaufsgruppen, die die Herstellermargen drückt | -0.4% | National, Krankenhausbeschaffungsnetzwerke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten und Verzögerungen bei der EU-MDR-Rezertifizierung

Hersteller sehen sich mit erweiterten Prüfungen technischer Unterlagen, Post-Market-Surveillance und steigenden Gebühren benannter Stellen konfrontiert, da die Fristen sich dem Jahr 2028 nähern. Die Belastung ist für kleinere Anbieter, denen dediziertes Regulierungspersonal fehlt, besonders akut, was das Risiko des Produktrückzugs erhöht und die Versorgungsoptionen der Krankenhäuser einschränkt. Die Wartezeiten bei der französischen GMED verlängern die Beschaffungszyklen und veranlassen Krankenhäuser, die Nutzungsdauer von Geräten zu verlängern, anstatt ihre Flotten zu erneuern, was die kurzfristige Marktaufnahme dämpft.

Hohe Kapital- und Wartungskosten für fortschrittliche Systeme

Krankenhäuser des öffentlichen Sektors meldeten 2023 ein Defizit von EUR 2,4 (USD 2,7) Milliarden, während eine zentrale Richtlinie bis 2027 Einsparungen von EUR 300 (USD 348) Millionen bei der Bildgebung anstrebt. Premium-Konsolen mit KI- und 4D-Funktionalität übersteigen häufig EUR 150.000 (USD 165.000) und sind mit jährlichen Serviceverträgen von über EUR 12.000 (USD 13.200) verbunden. Diese Verpflichtungen sind für viele Regionalzentren nicht tragbar, was die Ersatzzyklen verzögert und die Nachfrage auf handgetragene Geräte mit einem Preis unter USD 4.000 verlagert. Die Herstellermargen schrumpfen unter Gruppenausschreibungen, was die Reinvestitionskapazität in Forschung und Entwicklung einschränkt und möglicherweise die Einführung von Funktionen der nächsten Generation verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Intensivmedizin treibt die Expansion im Notfallbereich voran

Intensivmedizinische Anwendungen wuchsen mit einer CAGR von 6,02 % und positionieren sich damit als das dynamischste Segment des Marktes für Ultraschallgeräte in Frankreich. Intensivmediziner bevorzugen zunehmend Handscanner für Bewertungen am Krankenbett, die die durchschnittliche Diagnosezeit bei Sepsis um 18 Minuten verkürzen. Gleichzeitig hält die Radiologie 35,05 % des Umsatzes im Jahr 2025, da sie in großen akademischen Zentren weiterhin der zentrale Bildgebungs-Gatekeeper ist. Das Wachstum in der Kardiologie steht im Einklang mit KI-gestützten fetalen und adulten Echoprotokollen, die nach der Übernahme von Sonio durch Samsung eingeführt wurden. Das Teilsegment Gynäkologie/Geburtshilfe hingegen sieht sich durch den Rückgang auf 663.000 Geburten im Jahr 2024 mit Gegenwind konfrontiert. Die muskuloskelettale Nachfrage steigt aufgrund des wachsenden Volumens an Arthroplastiken, und vaskuläre Bewertungen nutzen die HIFU-Führung für die Therapie chronischer Venenerkrankungen. Zusammen erhalten diese Dynamiken eine ausgewogene Nachfragestruktur, die eine vielfältige Endnutzerbasis unterstützt.

Der größere adressierbare Patientendurchsatz in der Intensivmedizin, verstärkt durch POCUS-Programme in Notaufnahmen, sorgt für einen anhaltenden Kapitalfluss in wagenbasierte und tragbare Plattformen. Krankenhäuser investieren in KI-gestützte Workflow-Tools, die die Ejektionsfraktion automatisch messen, die Untersuchungsvariabilität reduzieren und der Kohorte mit chronischer Herzinsuffizienz gerecht werden.

Nach Technologie: HIFU-Innovation beschleunigt therapeutische Anwendungen

HIFU soll jährlich um 5,56 % wachsen, begünstigt durch Prostatakrebs-Studien, die eine 90-prozentige salvagefreie Überlebensrate nach drei Jahren berichten. Während die 3D- und 4D-Bildgebung 2025 einen Anteil von 39,41 % hielt, integrieren katheterbasierte Verfahren zunehmend die 4D-Fusionsführung. Offene Architektur-Scanner, die Software-Upgrades ermöglichen, erlauben es Krankenhäusern, einen vollständigen Konsolenaustausch zu vermeiden, was die Loyalität gegenüber etablierten Marken aufrechterhält.

Der Marktanteil für 3D- und 4D-Systeme im Markt für Ultraschallgeräte in Frankreich soll bis 2031 dominant bleiben, doch die Ausweitung der Verfahrenserstattung für HIFU deutet auf eine beschleunigte Durchdringung hin. Die Focused Ultrasound Foundation verzeichnet weltweit 171 aktive Indikationen, wobei Onkologie, Gefäßmedizin und Ästhetik die Diversifizierung der klinischen Pipeline vorantreiben. Diese Breite therapeutischer Anwendungen sichert die nachgelagerte Nachfrage nach Verbrauchsmaterialien und Serviceverträgen lange nach der Geräteinstallation.

Nach Tragbarkeit: Handgeräte transformieren den Point-of-Care-Zugang

Stationäre Systeme hielten 2025 56,62 % des Umsatzes und unterstreichen ihre Notwendigkeit für komplexe Untersuchungen, doch Handgeräte stiegen mit einer CAGR von 7,35 % stark an. Butterfly Networks CE-gekennzeichnetes iQ3 verbindet Ultraschall-auf-Chip-Architektur mit 3D-Rendering, um Einstiegstomographie in einem Smartphone-Formfaktor zu liefern. Vergleichstests ergaben, dass Vscan Air die beste Benutzeroberfläche bietet und Butterfly iQ die stärkste Zuverlässigkeit bei der Prostatavolumenmessung aufweist. Regionale Krankenhäuser und private häusliche Pflegedienste setzen diese unter USD 4.000 liegenden Geräte für die tägliche Wundüberwachung und Herzinsuffizienz-Nachsorge ein und reduzieren damit die Reisebelastung für ambulante Patienten.

Die dem Markt für Ultraschallgeräte in Frankreich zugeschriebene Marktgröße für Handgeräte soll die Finanzierung von Telemedizin-Programmen widerspiegeln, die ländliche Untersuchungen erstatten. Wagenbasierte tragbare Geräte halten die Nachfrage für ABUS-Brustscreening und interventionelle Bereiche aufrecht, wo die Flexibilität mit mehreren Sonden entscheidend bleibt. Innovationen bei tragbaren Ultraschallpflastern, wie Novosounds IP-Anmeldung, kündigen ein neues Teilsegment für die kontinuierliche Überwachung an, das das stationäre Konsolenparadigma weiter verändern könnte.

Nach Endnutzer: Das Aufkommen der häuslichen Gesundheitsversorgung gestaltet die Leistungserbringung neu

Krankenhäuser machten 2025 53,94 % des Umsatzes aus und nutzten ihre Masseneinkaufsmacht und fachliche Tiefe, doch der Bereich der häuslichen Gesundheitsversorgung ist für eine CAGR von 6,86 % vorgesehen. Die während COVID-19 ausgebaute nationale Tele-Konsultationsinfrastruktur unterstützt nun den Fernultraschall, bei dem eine Pflegekraft die Sonde positioniert und ein Radiologe die Interpretation in Echtzeit leitet. AdEchoTechs Melody wurde bereits in 15 Einrichtungen eingesetzt und unterstreicht die technische Reife. Diagnosezentren bewahren eine zweitrangige Nische, indem sie fortgeschrittene Doppler- und interventionelle Dienste anbieten, die von überlasteten Krankenhauskapazitäten ausgelagert werden. Im Gegensatz dazu integrieren ambulante chirurgische Zentren Echtzeit-Bildgebung für nadelgeführte Analgesie.

Die Marktgröße für häusliche Gesundheitsversorgung im Markt für Ultraschallgeräte in Frankreich ist noch klein, aber sehr elastisch, unterstützt durch Erstattungsrahmen, die domiziliäre Echo-Nachsorge vergüten. Da die Wartezeiten für Kardiologietermine in mehreren Départements 42 Tage überschreiten, verkürzen tragbare Lösungen im häuslichen Umfeld die Patientenwege und entlasten die tertiäre Kapazität für komplexe Fälle.

Geografische Analyse

Paris, Lyon und Marseille bilden die Nachfragekonzentration, da jede Stadt Universitätskliniken beherbergt, die Multi-Hersteller-Flotten betreiben. Doch das ländliche Okzitanien und Nouvelle-Aquitaine leiden unter einer geringeren Facharztdichte, was regionale Gesundheitsbehörden dazu veranlasst, Tele-Ultraschall-Hubs zu subventionieren. Einkaufsorganisationen verhandeln im Namen ganzer Regionen und senkten die Stückpreise in den Verträgen von 2024 um 11 %, was die Beschaffung in Richtung budgetfreundlicher Handgeräte lenkt. Überseegebiete wie Réunion setzen tragbare Scanner in Verbindung mit Satellitenkonnektivität für geburtshilfliche Außendienste ein, ein Ansatz, der durch Mittel der Europäischen Weltraumorganisation unterstützt wird.

Das nationale Wachstum der Gesundheitsausgaben von 3,3 % für 2025 deckt wesentliche Geräteaufrüstungen ab, doch das parallele Einsparungsziel von EUR 300 Millionen bei der Bildgebung zwingt Administratoren dazu, Auslastungsschwellen nachzuweisen, bevor Konsolenersatz genehmigt wird. Folglich wechseln Einrichtungen mit weniger als 2.000 Scans pro Jahr zu Pay-per-Scan-Leasing oder gemeinsamen Eigentumspools. Grenzüberschreitende Vereinbarungen ermöglichen es Kliniken im Elsass, komplexe Fälle fetaler Erkrankungen an deutsche Zentren zu überweisen, während die Nachsorge-Echographie lokal verbleibt, was die Ressourcenallokation innerhalb des Schengen-Gesundheitskorridors optimiert.

Fertigungskorridore rund um Île-de-France und Pays de la Loire fördern Lieferanten-Forschungs-Ökosysteme; AdEchoTech, EDAP TMS und Theraclion profitieren von lokalen Steueranreizen und Ingenieurtalenten. EU-Forschungskonsortien sichern Horizon-Europe-Fördergelder für KI-gestützten Ultraschall und gewährleisten einen kontinuierlichen Technologiezufluss, der den Markt für Ultraschallgeräte in Frankreich trägt.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert: GE HealthCare, Philips, Siemens Healthineers, Samsung Medison und Canon Medical überschreiten gemeinsam einen bedeutenden Marktanteil, während inländische Innovatoren spezifische Nischen besetzen. GE HealthCares Übernahme von Intelligent Ultrasound im Jahr 2024 beschleunigt seine Analyse-Roadmap und schützt seinen führenden globalen Anteil von 30 %. Siemens ist global auf den sechsten Platz zurückgefallen und erwägt Veräußerungsoptionen angesichts des Preisdrucks. Samsungs Sonio-Kauf unterstreicht den strategischen Schwerpunkt auf KI, insbesondere in der Fetalversorgung. EDAP TMS beherrscht das nationale HIFU-Segment für Prostata- und Brustanwendungen, während Theraclion bei der Ablation von Venenerkrankungen führend ist.

Handheld-Disruptoren konkurrieren um ambulante Krankenhausabteilungen und häusliche Pflegedienste; Butterfly Network sammelte 2025 USD 76 Millionen durch öffentliches Eigenkapital für europäische Rollouts ein. Clarius kooperiert mit ThinkSono, um DVT-Erkennungsalgorithmen zu integrieren, und Philips vermarktet Lumify mit abonnementbasierten App-Updates. Die EU-MDR-Konformität schützt etablierte Marken, da neue Marktteilnehmer mit langen Zertifizierungszeiträumen konfrontiert sind. Herstellerallianzen mit Cloud-PACS-Anbietern diversifizieren Servicemodelle in Richtung Software als Dienstleistung und stärken die Kundenbindung durch Datenanalyse-Pakete.

Marktführer der Ultraschallgerätebranche in Frankreich

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GE HealthCare und NVIDIA gaben eine Zusammenarbeit zur Entwicklung autonomer Röntgen- und Ultraschallsysteme unter Verwendung der Isaac for Healthcare-Plattform bekannt, mit dem Ziel, Aufgaben zu automatisieren, die traditionell von Technikern ausgeführt werden, und dem Fachkräftemangel im Gesundheitswesen zu begegnen

- März 2025: Boston Scientific gab eine Vereinbarung zur Übernahme von SoniVie Ltd. für ca. USD 360 Millionen bekannt und erhält damit Zugang zum TIVUS Intravaskulären Ultraschallsystem für die renale Denervationstherapie zur Behandlung von Bluthochdruck

- September 2024: Samsung schloss die Übernahme des französischen Ultraschall-KI-Unternehmens Sonio für USD 92,4 Millionen ab, die vom französischen Ministerium für Wirtschaft und Finanzen genehmigt wurde, mit dem Ziel, verbesserte fetale Ultraschallfähigkeiten zu entwickeln.

Berichtsumfang des Marktes für Ultraschallgeräte in Frankreich

Gemäß dem Umfang des Berichts ist ein diagnostischer Ultraschall, auch bekannt als Sonographie, eine Bildgebungstechnik, die hochfrequente Schallwellen verwendet, um Bilder der verschiedenen Strukturen im Körperinneren zu erzeugen. Sie werden zur Beurteilung verschiedener Erkrankungen der Niere, der Leber und anderer abdominaler Erkrankungen eingesetzt. Sie werden auch häufig zur Behandlung chronischer Erkrankungen eingesetzt, darunter Diabetes, Asthma, Krebs und Herzerkrankungen. Infolgedessen haben diese Geräte eine Vielzahl von Anwendungen im medizinischen Bereich, einschließlich diagnostischer Bildgebung und therapeutischer Modalität. Der Markt für Ultraschallgeräte in Frankreich ist segmentiert nach Anwendung (Anästhesiologie, Kardiologie, Gynäkologie/Geburtshilfe, Muskel-Skelett-System, Radiologie, Intensivmedizin und weitere Anwendungen), Technologie (2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiver fokussierter Ultraschall) sowie Typ (stationärer Ultraschall und tragbarer Ultraschall). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Anästhesiologie |

| Kardiologie |

| Gynäkologie / Geburtshilfe |

| Muskel-Skelett-System |

| Radiologie |

| Intensivmedizin |

| Urologie |

| Gefäßmedizin |

| Weitere Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall |

| Weitere Technologien |

| Stationäre Systeme |

| Tragbare wagenbasierte Systeme |

| Handgehaltene Geräte / Taschengeräte |

| Krankenhäuser |

| Diagnosezentren |

| Ambulante chirurgische Zentren |

| Weitere Endnutzer |

| Nach Anwendung | Anästhesiologie |

| Kardiologie | |

| Gynäkologie / Geburtshilfe | |

| Muskel-Skelett-System | |

| Radiologie | |

| Intensivmedizin | |

| Urologie | |

| Gefäßmedizin | |

| Weitere Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall | |

| Weitere Technologien | |

| Nach Tragbarkeit | Stationäre Systeme |

| Tragbare wagenbasierte Systeme | |

| Handgehaltene Geräte / Taschengeräte | |

| Nach Endnutzer | Krankenhäuser |

| Diagnosezentren | |

| Ambulante chirurgische Zentren | |

| Weitere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ultraschallgeräte in Frankreich im Jahr 2026?

Er wird auf USD 438,46 Millionen geschätzt und soll bis 2031 bei einer CAGR von 4,69 % auf USD 551,45 Millionen wachsen.

Welche Anwendung zeigt das schnellste Umsatzwachstum?

Die Intensivmedizin führt mit einer CAGR von 6,02 % bis 2031, angetrieben durch den Ausbau von POCUS-Programmen in Notaufnahmen.

Welches Technologiesegment gewinnt über die Diagnostik hinaus an Bedeutung?

Hochintensiver fokussierter Ultraschall beschleunigt sich mit einer CAGR von 5,56 %, da therapeutische Anwendungen bei Prostata- und Gefäßerkrankungen zunehmen.

Warum sind Handultraschallgeräte in Frankreich beliebt?

Ihr Preis unter USD 4.000, die CE-Konformität und die Plug-and-Play-Cloud-Konnektivität eignen sich für budgetbeschränkte ländliche und häusliche Pflegeumgebungen.

Wie beeinflusst die EU-MDR die Marktdynamik?

Lange Rezertifizierungszeiträume und höhere Gebühren benannter Stellen begünstigen etablierte Marken und engen die kurzfristigen Produktpipelines ein.

Welcher Faktor schränkt Kapitalinvestitionen in öffentlichen Krankenhäusern am stärksten ein?

Anhaltende Betriebsdefizite und ein staatliches Mandat zur Einsparung von EUR 300 (USD 348) Millionen bei der Bildgebung von 2025 bis 2027 schränken den Ersatz teurer Konsolen ein.

Seite zuletzt aktualisiert am: