Marktgröße und Marktanteil für Ultraschallgeräte in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

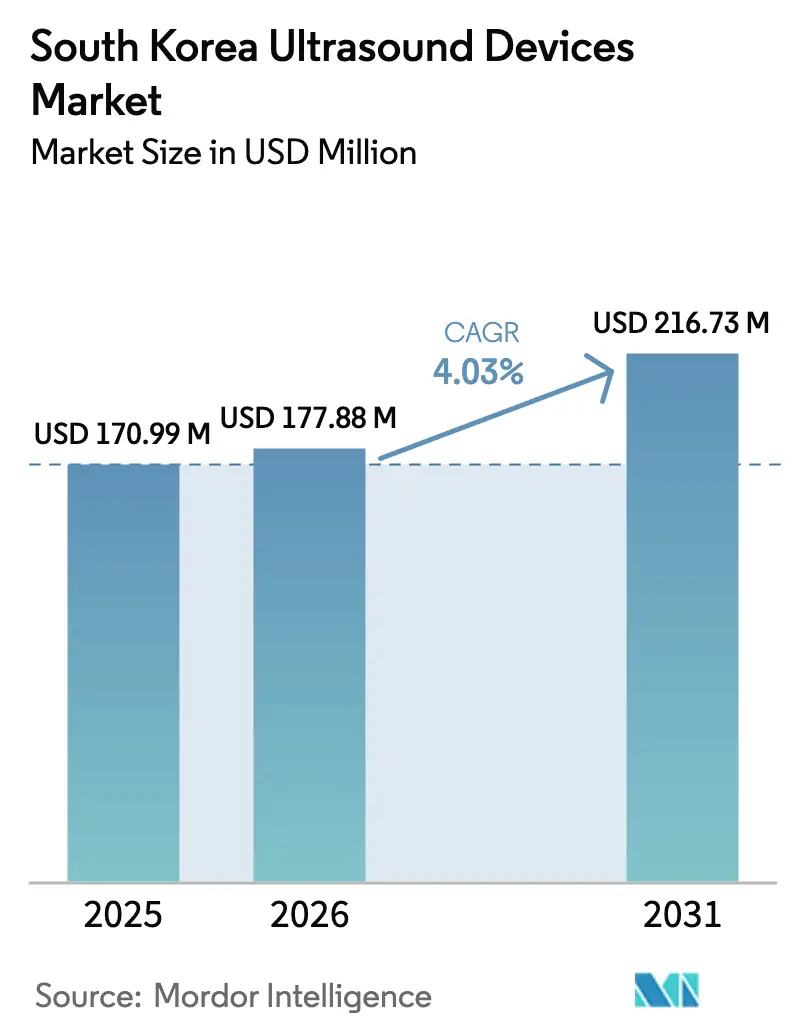

| Marktgröße im Basisjahr (2025) | 170.99 Millionen US-Dollar |

| Marktgröße (2026) | 177.88 Millionen US-Dollar |

| Marktgröße (2031) | 216.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschallgeräte in Südkorea von Mordor Intelligence

Die Marktgröße für Ultraschallgeräte in Südkorea wird im Jahr 2026 auf 177,88 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 170,99 Millionen USD, mit Prognosen für 2031 von 216,73 Millionen USD, was einem Wachstum von 4,03 % CAGR über den Zeitraum 2026–2031 entspricht.

Der prognostizierte Anstieg spiegelt eine Verlagerung vom Mengenwachstum hin zu höherwertigen Technologie-Upgrades wider, wobei die Ausweitung der Erstattungsleistungen und die Integration von künstlicher Intelligenz (KI) die Nachfrage antreiben. Krankenhäuser führen nach wie vor die Käufe an, doch die erweiterte Abdeckung durch die nationale Krankenversicherung (NHI) für sieben pränatale Untersuchungen sowie für die urogenitale Bildgebung hat den Patientenzugang gestärkt und die Einnahmen in der Geburtshilfe und Gynäkologie (OB/GYN) verankert. Die rasche Einführung von 3D/4D-Systemen, tragbaren Geräten für die Intensivmedizin und hochintensivem fokussiertem Ultraschall (HIFU) für therapeutische Zwecke unterstreicht ein technologiegetriebenes Wachstumsmuster. Der Wettbewerb unter Unternehmen hat sich nach der Übernahme von Sonio durch Samsung Medison auf KI-Fähigkeiten verlagert, während Siemens Healthineers und GE Healthcare durch Produkteinführungen und Akquisitionen KI-Werkzeuge hinzugefügt haben. Die Alterung der südkoreanischen Bevölkerung, die 2025 die Marke von 20 % der über 65-Jährigen überschreitet, sichert die langfristige Bildgebungsnachfrage, obwohl der Mangel an Sonographen und strenge regulatorische Genehmigungswege das kurzfristige Wachstum dämpfen.

Wichtigste Erkenntnisse des Berichts

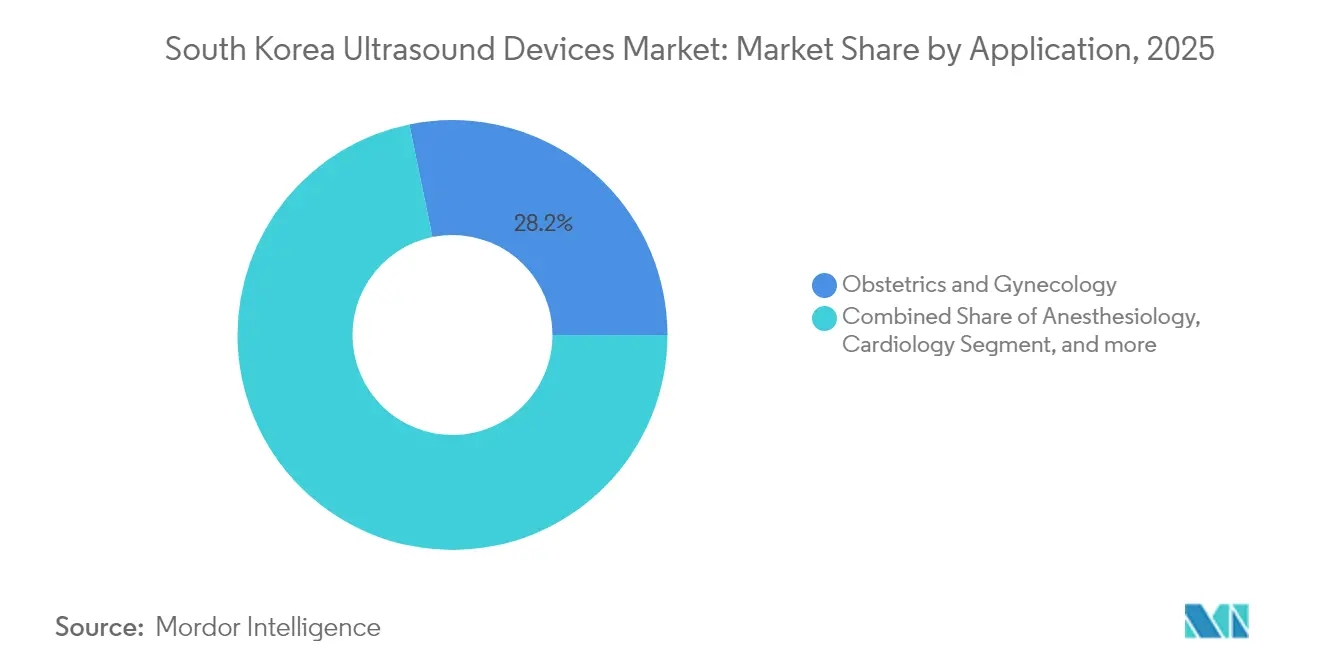

- Nach Anwendung führte Geburtshilfe und Gynäkologie mit einem Marktanteil von 28,22 % am Markt für Ultraschallgeräte in Südkorea im Jahr 2025, während die Intensivmedizin bis 2031 die schnellste CAGR von 5,27 % verzeichnen soll.

- Nach Technologie entfiel auf 3D- und 4D-Ultraschall ein Anteil von 39,52 % an der Marktgröße für Ultraschallgeräte in Südkorea im Jahr 2025, während hochintensiver fokussierter Ultraschall bis 2031 voraussichtlich mit einer CAGR von 4,85 % wachsen wird.

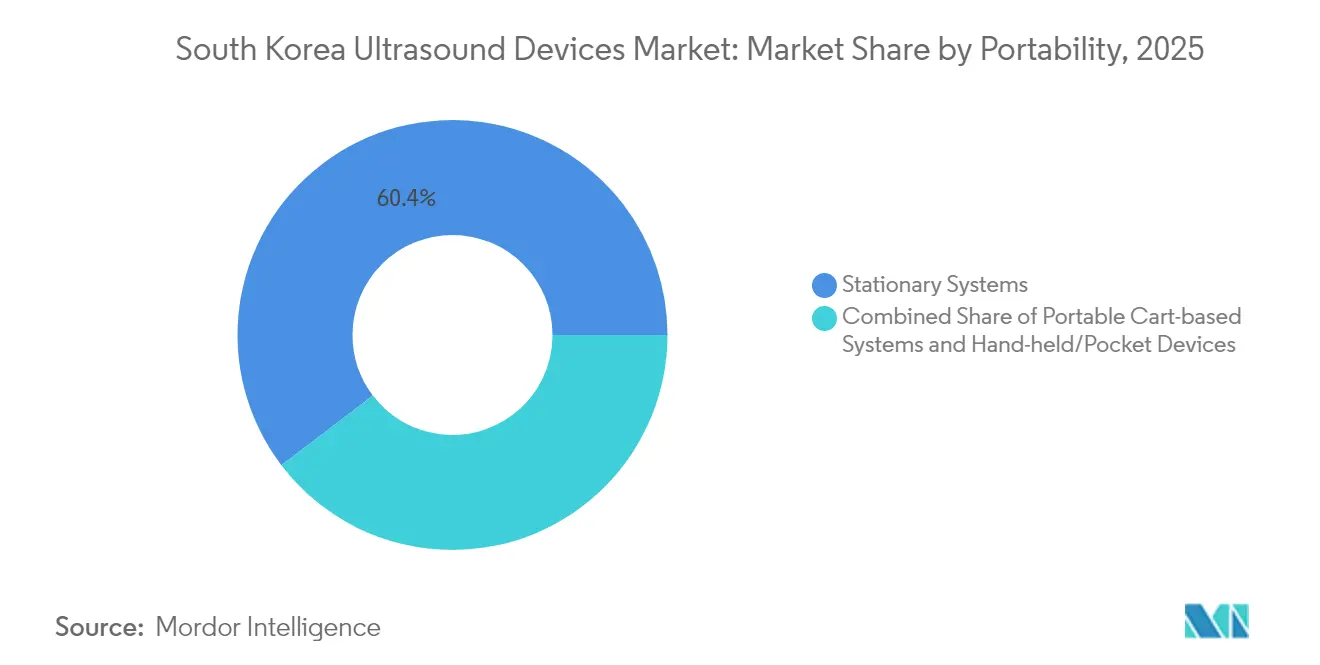

- Nach Tragbarkeit hielten stationäre Systeme im Jahr 2025 einen Umsatzanteil von 60,35 %, während Handgeräte oder Taschengeräte über den Prognosezeitraum voraussichtlich mit einer CAGR von 6,52 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 47,86 % des Umsatzes auf Krankenhäuser, während ambulante chirurgische Zentren mit einer CAGR von 6,06 % bis 2031 am schnellsten wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Ultraschallgeräte in Südkorea

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung und Bildgebungsnachfrage | +1.2% | National, stärkere Auswirkung in ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| Ausweitung der staatlichen Erstattungsleistungen für Point-of-Care-Ultraschall | +1.0% | Landesweit | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Miniaturisierung von Schallwandlern | +0.6% | Globale Technologie, lokale Übernahme | Kurzfristig (≤ 2 Jahre) |

| Integration mit KI-basierten Diagnosealgorithmen | +0.7% | Technologiezentren und führende Krankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten | +0.8% | Konzentration in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Wachstum der Präzisionsmedizin und bildgeführter Interventionen | +0.4% | Tertiäre Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung und Bildgebungsnachfrage

Bis 2025 ist jeder fünfte Südkoreaner mindestens 65 Jahre alt, was eine anhaltende Ultraschallnachfrage für Leber-, Gallenblase- und Herz-Kreislauf-Untersuchungen erzeugt.[1]Bibek Giri et al., „Alternde Bevölkerung in Südkorea: Belastung oder Chance?”, IJS Global Health, ijsgh.com Pilotprojekte zur Gemeinschaftsversorgung erstatten nun häusliche Untersuchungen, was Anbieter dazu ermutigt, tragbare Geräte einzusetzen. Ländliche Kliniken verlassen sich zunehmend auf Taschengeräte zur Überwachung chronischer Erkrankungen, was die geografische Verbreitung ausweitet. Krankenhausadministratoren berichten von höheren Sonographie-Arbeitsbelastungen, was Investitionen in workflow-optimierende KI ankurbelt. Während der demografische Trend das Mengenwachstum sichert, strafft er die Budgets und verschärft den Fachkräftemangel, was Ausbildungsanreize für regionale Technologen erfordert.

Ausweitung der staatlichen Erstattungsleistungen für Point-of-Care-Ultraschall

Die NHI senkte die Eigenkosten der Patienten für Bauch- und Nierenuntersuchungen um bis zu 70 %, was das Untersuchungsvolumen in ambulanten Einrichtungen steigerte. Die Abdeckung erstreckt sich nun auf automatisierten Brustultraschall und Muskel-Skelett-Untersuchungen, was die klinischen Indikationen erweitert. Die ausgeweiteten Erstattungsleistungen sichern vorhersehbare Cashflows, die Kapitalinvestitionen in ambulanten chirurgischen Zentren rechtfertigen. Qualitätssicherungsprüfungen zeigen jedoch eine variable Genauigkeit, wenn Untersuchungen von Nicht-Ärzten durchgeführt werden, was neue Zertifizierungsrichtlinien veranlasst.

Technologische Fortschritte bei der Miniaturisierung von Schallwandlern

Piezo-Verbundarray-Systeme der nächsten Generation haben die Mittenfrequenzen auf über 15 MHz angehoben und ermöglichen hochauflösende Bildgebung für Dermatologie, Schilddrüsen- und mikrovaskuläre Studien.[2]Hae Gyun Lim, „Jüngste Fortschritte bei Hochfrequenz-Ultraschallanwendungen”, MDPI, mdpi.com Handgehaltene Sonden in Verbindung mit Smartphones ermöglichen es Notfallmedizinern, Traumata am Krankenbett zu triagieren. Die Miniaturisierung unterstützt auch kathetergestützten Ultraschall für intravaskuläre Eingriffe und diversifiziert die Einnahmequellen. Hersteller bündeln KI-gestützte automatische Messungen, um die Variabilität des Bedieners auszugleichen und die diagnostische Konsistenz zu verbessern. Dennoch zwingen schnelle Hardware-Zyklen Käufer zu früheren Upgrades, was die Lebenszykluskosten erhöht und kleinere Zentren unter Druck setzt.

Integration mit KI-basierten Diagnosealgorithmen

Die Übernahme von Sonio durch Samsung Medison im Jahr 2024 beschleunigte das KI-gestützte Screening auf fetale Anomalien und reduzierte die manuelle Messzeit um 30 %. Ähnliche Fortschritte wie RealCAC-Net erzielen eine Klassifikationsgenauigkeit von 0,96 für die Karotiskompressibilität während der Herz-Lungen-Wiederbelebung und erheben den Ultraschall vom Bildgebungswerkzeug zur Echtzeit-Triagenhilfe. Die regulatorische Sicherheit nach dem Gesetz über digitale Medizinprodukte vom Januar 2025 hat die Genehmigungszyklen für KI-integrierte Geräte verkürzt und fördert schnelle Software-Iterationen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenztes Fachpersonal für Sonographie außerhalb von Tertiärkrankenhäusern | -0.7% | Ländliche Regionen | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Genehmigungsfristen | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für fortschrittliche Ultraschallplattformen | -0.4% | Kleine und mittelgroße Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Erstattungsobergrenzen für ambulante Ultraschallleistungen | -0.3% | Ambulante Versorgungseinrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes Fachpersonal für Sonographie außerhalb von Tertiärkrankenhäusern

Eine Personalbedarfsstudie ergab, dass 19 Labore keine Echokardiographie-Technologen und 18 keine transkraniellen Doppler-Spezialisten hatten, was regionale Versorgungslücken aufzeigt.[3]Hyung-Joon Bae et al., „Personalbedarfsschätzung für klinische Technologen in der Ultraschalluntersuchung”, Biomedical Science Letters, bslonline.org Die Konzentration von Fachkräften in Tertiärzentren in Seoul schränkt die Verbreitung von Ultraschall in Gemeinschaftskrankenhäusern und ambulanten chirurgischen Zentren ein. Schmerztherapiekliniken berichten von Verzögerungen bei der Einführung von Muskel-Skelett-Untersuchungen, da Ärzte zunächst von Fachgesellschaften durchgeführte Workshops absolvieren müssen. Sofern die Ausbildungskapazitäten nicht ausgebaut werden, werden Gerätehersteller mit ungleichmäßiger regionaler Nachfrage und ungenutzten Geräten konfrontiert sein.

Strenge regulatorische Genehmigungsfristen

Das im Januar 2025 in Kraft getretene Gesetz über digitale Medizinprodukte führte Zulassungswege für Software als Medizinprodukt (SaMD) ein, verlängerte aber auch die Dossierprüfung für KI-Algorithmen und verzögerte den Markteintritt um bis zu neun Monate. Kleine Innovatoren haben Schwierigkeiten, die Anforderungen an die Berichterstattung zur Leistung nach dem Inverkehrbringen zu erfüllen, was die Geschwindigkeit inländischer Start-ups einschränkt. Zusätzliche Compliance-Kosten schrecken Nischenhersteller von therapeutischem Ultraschall ab und begrenzen die Technologievielfalt. Während Harmonisierungsgespräche mit der FDA darauf abzielen, die Prüfungen zu straffen, behindern die aktuellen Fristen weiterhin schnelle Produkterneuerungszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Geburtshilfe und Gynäkologie durch politische Unterstützung

Geburtshilfe und Gynäkologie trug 2025 mit 28,22 % zur Marktgröße für Ultraschallgeräte in Südkorea bei, nachdem die NHI-Finanzierung für sieben pränatale Untersuchungen die routinemäßige fetale Bildgebung gefestigt hatte. Die KI-gestützte Anomalieerkennung, die durch den Sonio-Deal von Samsung freigeschaltet wurde, steigert den diagnostischen Ertrag und festigt langfristige OEM-Einnahmen. Im Prognosezeitraum verzeichnet die Intensivmedizin mit 5,27 % die schnellste CAGR, da tragbare Sonden zum Standard in Notaufnahmen und Intensivstationen werden. Steigende Trauma- und Schockfälle in regionalen Zentren veranlassen Massenkäufe von Taschenscannern. Die Einführung von kardiovaskulärem Ultraschall beschleunigt sich, da Siemens' Acuson Origin 5.000 Echtzeitmessungen mit 99 % Genauigkeit erfasst und Echo-Workflows optimiert. Muskel-Skelett- und Urologievolumina profitieren von neu erstatteten Wirbelsäulen- und Harnwegsuntersuchungen, obwohl die Akzeptanz von der Ausweitung der Ausbildung abhängt. Der HIFU-basierte vaskuläre Verschluss erzielt bei der Behandlung von Krampfadern eine Erfolgsquote von über 95 % und fördert eine therapeutische Nische.

Die kontinuierliche politische Unterstützung stellt sicher, dass die Geburtshilfe und Gynäkologie ihr Volumen beibehält, doch der Wettbewerbsdruck steigt, da GE ScanNav-Geburtsanalysen integriert und Philips KI-gestützte geburtshilfliche Workflows anstrebt. Die Durchdringung der Intensivmedizin hängt von der Robustheit der Geräte und dem Infektionsschutzdesign ab. Kardiologische Käufer wägen KI-gebündelte Premiumsysteme gegen Budgetbeschränkungen ab, was Ersatzentscheidungen verzögert. Das Wachstum im Muskel-Skelett-Bereich könnte ohne Reformen bei der Zertifizierung ins Stocken geraten. Anbieter, die auf vaskulären und onkologischen HIFU abzielen, müssen separate Prozedurcodes navigieren, was kurzfristige Einnahmen begrenzt, aber die langfristige therapeutische Diversifizierung bleibt attraktiv.

Nach Technologie: Führungsposition von 3D/4D durch HIFU-Innovation herausgefordert

3D- und 4D-Plattformen hielten 2025 einen Anteil von 39,52 % am Markt für Ultraschallgeräte in Südkorea, angetrieben durch verbesserte fetale Visualisierung und Echtzeit-Herzvolumetrie. Fortschrittliche Krankenhäuser setzen nun KI-Bauchtools für die automatische Leber- und Nierengrößenbestimmung ein und reduzieren die Untersuchungszeit um 36 %. HIFU verzeichnet die höchste CAGR von 4,85 %, angetrieben durch Prostata-, Schilddrüsen- und ästhetische Eingriffe mit weniger Nebenwirkungen als konventionelle Chirurgie. Die 2D-Bildgebung bleibt für die Erstlinien-Bauchuntersuchung unverzichtbar, da sie kostengünstiger ist und von Bedienern besser beherrscht wird. Doppler-Module gewinnen in Karotis- und peripheren Arterienkliniken an Bedeutung, unterstützt durch KI-Flussmessung.

Die regulatorische Klarheit für therapeutischen Ultraschall entwickelt sich noch, aber frühe Anwender nutzen den MFDS-Schnellzulassungsweg für neuartige Krebsablationsgeräte. Lokale OEMs wie Classis steigern globale Publikationen, um die HIFU-Wirksamkeit zu validieren. Kostenbewusste Kliniken bevorzugen weiterhin vielseitige 3D/4D-Konsolen gegenüber verfahrensspezifischen HIFU-Systemen, bis die Erstattung ausgeweitet wird. Deep-Learning-Upgrades verlängern die nutzbare Lebensdauer installierter 2D-Systeme und verlangsamen den Ersatz. Technologieanbieter, die fortschrittliche Funktionen mit modularen Upgrades ausbalancieren, können ihren Marktanteil verteidigen und gleichzeitig KI-Abonnements monetarisieren.

Nach Tragbarkeit: Wachstum von Handgeräten fordert stationäre Dominanz heraus

Stationäre Konsolen erfassten 2025 60,35 % der Marktgröße für Ultraschallgeräte in Südkorea, da hochauflösende Radiologie und Herzbildgebung nach wie vor große Schallwandlerarrays und GPU-Verarbeitung erfordern. Handgeräte verzeichnen jedoch die schnellste CAGR von 6,52 %, da perioperative Teams und Rettungsdienste Taschenscanner für die sofortige Triage benötigen. Wagenbasierte Geräte erfüllen die Mobilitätsanforderungen auf Allgemeinstationen und sind bei diagnostischen Zentren beliebt, die mittlere Preisklassen benötigen.

Aufkommende smartphone-gekoppelte Sonden, wie Healcerions SONON, ermöglichen Fernkonsultationen und Tele-Training. KI-Edge-Verarbeitung verbessert nun die Bildqualität auf Handgeräten und verringert Leistungsunterschiede. Infektionsschutzabdeckungen und Einwegschutzhüllen beschleunigen die Einführung auf Intensivstationen. Dennoch schränken Akkulaufzeit, Wärmemanagement und begrenzte Tiefendurchdringung den Einsatz von Handgeräten bei adipösen oder komplexen Fällen ein. Premium-stationäre Konsolen behalten ihre Relevanz durch integrierte KI und multimodale Fusion und sichern hochmargige Serviceverträge.

Nach Endnutzer: Krankenhausdominanz steht vor der Herausforderung durch ambulante chirurgische Zentren

Krankenhäuser generierten 2025 47,86 % des Umsatzes und bestellen weiterhin Flaggschiff-Konsolen für Kardiologie, Radiologie und interventionelle Bereiche, wo fortschrittliche Funktionen den Preis rechtfertigen. Ambulante chirurgische Zentren verzeichnen jedoch mit 6,06 % die führende CAGR, da mehr urologische und orthopädische Eingriffe ambulant verlagert werden, angetrieben durch ein Wachstum von 134,9 % bei transurethralen Operationen. Diagnostische Bildgebungszentren profitieren von der Abdeckung für automatisierten Brustultraschall und ziehen hochvolumige Screenings an.

Krankenhäuser priorisieren KI-Workflows, um dem Mangel an Sonographen entgegenzuwirken, und setzen auf automatische Bildunterschriften und Cloud-Berichterstattung. Ambulante chirurgische Zentren bevorzugen tragbare Wagen, die Preis und Verfahrensvielseitigkeit ausbalancieren. Gemeinschaftskliniken nutzen staatliche Zuschüsse, um Handgeräte für Programme zur Behandlung chronischer Erkrankungen zu beschaffen. Anbieterfinanzierungsmodelle gewinnen bei kleinen Anbietern mit Kapitalbeschränkungen an Bedeutung. Gemischte öffentlich-private Eigentumsverhältnisse schaffen unterschiedliche Beschaffungsregeln und erfordern flexible Handelsstrategien.

Geografische Analyse

Die Konzentration des Marktes für Ultraschallgeräte in Südkorea ist in Seoul-Incheon am höchsten, wo Tertiärkrankenhäuser komplexe Bildgebung durchführen. Die Hauptstadtregion macht den Großteil der Installationen von High-End-Konsolen aus, unterstützt durch eine Adoptionsrate elektronischer Patientenakten von 90 %, die die KI-Integration vereinfacht. In den südlichen Provinzen ist eine schnellere Einführung von Handgeräten zu beobachten, da ländliche Außendienstteams auf tragbare Sonden zur Überwachung von Leber und Gallenblase angewiesen sind. Staatliche Pilotprojekte zur integrierten Gemeinschaftsversorgung finanzieren Ultraschall in Kreiskliniken und reduzieren den Reiseaufwand für ältere Patienten.

Die Regulierung prägt die regionalen Einführungen: Die MFDS arbeitet mit 19 Behörden, darunter der FDA, zusammen, um KI-Standards zu harmonisieren, und positioniert Korea als bevorzugten Pilotmarkt für multinationale Unternehmen. Die Einhaltung des Gesetzes über digitale Medizinprodukte ist landesweit verpflichtend, aber Genehmigungsunterstützungszentren in Daegu und Osong beschleunigen lokale Anträge. Die Breitband-5G-Abdeckung ermöglicht Echtzeit-Tele-Mentoring zwischen städtischen Spezialisten und ländlichen Allgemeinmedizinern und verbessert die Untersuchungsgenauigkeit.

Private Krankenhausgruppen in Busan und Daejeon beziehen zunehmend mittelklassige Konsolen von inländischen OEMs, um Serviceausfallzeiten zu minimieren. Provinzielle Förderanreize, die bis zu 30 % der Kapitalkosten für KI-Bildgebung abdecken, fördern die Einführung über den Korridor Seoul hinaus. Dennoch ist der Mangel an Sonographen in Gangwon und Jeju akut, was die Auslastungsraten trotz installierter Kapazitäten begrenzt. Eine gezielte Ausweitung der Belegschaft bleibt unerlässlich, um die Gerätedurchdringung vollständig in Untersuchungsvolumen umzusetzen.

Wettbewerbslandschaft

Die Übernahme von Sonio durch Samsung Medison für 93 Millionen USD im Jahr 2024 ist ein Beispiel für die heimische Führungsposition in der KI-gestützten geburtshilflichen Bildgebung und festigt die starke Stellung des Unternehmens im Markt für Ultraschallgeräte in Südkorea. GE Healthcare kontert mit einer Übernahme der klinischen KI-Einheit von Intelligent Ultrasound für 51 Millionen USD und integriert ScanNav-Tools, die Sonographen bei fetalen Untersuchungen unterstützen. Siemens Healthineers erlangte schnell die FDA-Zulassung für Acuson Origin, eine KI-reiche kardiovaskuläre Plattform, die 5.000 Messungen pro Echo liefert und die Premium-Positionierung stärkt.

Chancen für Nischenunternehmen entstehen: Healcerion nutzt die Smartphone-Konnektivität für ländliche Einsätze, während Classis die HIFU-Ästhetik mit einem Anstieg der unterstützenden Publikationen um 51,5 % verstärkt. Die Partnerschaft von Canon Medical mit Olympus für endoskopischen Ultraschall verbindet Bildgebung und Endoskope und erschließt Gastroenterologen. Philips schwenkt auf Point-of-Care um, indem es im Juni 2025 eine vielseitige tragbare Suite einführt, die auf den Einsatz in mehreren Abteilungen abzielt.

Der Wettbewerb verlagert sich von Sonden und Pixeln hin zu proprietären Algorithmen und Workflow-Ökosystemen. Anbieter, die abonnementbasierte KI-Module und Cloud-Analysen hinzufügen, binden Kunden an wiederkehrende Einnahmequellen. Inländische Start-ups stehen vor Skalierungsherausforderungen gegenüber multinationalen F&E-Budgets, profitieren aber von MFDS-Innovationsgutscheinen und K-Bio-Laborflächensubventionen. Die Umverteilung von Marktanteilen wird von der Fähigkeit jedes Akteurs abhängen, Hardware, KI und Service zu Kostenstrukturen zu bündeln, die den unterschiedlichen Anbietersegmenten entsprechen.

Marktführer der Branche für Ultraschallgeräte in Südkorea

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Siemens Healthineers erhielt die FDA-Zulassung für sein kardiovaskuläres Ultraschallsystem Acuson Origin mit fortschrittlichen KI-Fähigkeiten, das bei Echokardiographie-Untersuchungen über 5.000 Messungen mit 99 % diagnostischer Genauigkeit erfassen kann. Das System umfasst Echtzeit-Herzansichtserkennung und den AcuNav Lumos 4D ICE-Katheter für verbesserte Bildgebung bei komplexen Herzoperationen

- Juli 2024: GE Healthcare gab die Übernahme des klinischen KI-Geschäfts von Intelligent Ultrasound für 51 Millionen USD bekannt und fügte KI-gestützte Ultraschalltools hinzu, die die Untersuchungseffizienz und den Workflow für Kliniker verbessern sollen. Die Übernahme umfasst Produkte wie ScanNav Anatomy und ScanNav Assist, die Sonographen bei OB/GYN-Untersuchungen unterstützen

Berichtsumfang des Marktes für Ultraschallgeräte in Südkorea

Gemäß dem Umfang des Berichts ist diagnostischer Ultraschall, auch bekannt als Sonographie, eine Bildgebungstechnik, die hochfrequente Schallwellen verwendet, um Bilder der verschiedenen Strukturen im Körperinneren zu erzeugen. Sie beurteilen verschiedene Nieren-, Leber- und andere Baucherkrankungen. Sie werden auch häufig zur Behandlung chronischer Erkrankungen eingesetzt, darunter Diabetes, Asthma, Krebs und Herzerkrankungen. Infolgedessen haben diese Geräte eine Vielzahl von Anwendungen im medizinischen Bereich, einschließlich diagnostischer Bildgebung und therapeutischer Modalität. Der Markt für Ultraschallgeräte in Südkorea ist segmentiert nach Anwendung (Anästhesiologie, Kardiologie, Gynäkologie/Geburtshilfe, Muskel-Skelett-System, Radiologie, Intensivmedizin und weitere Anwendungen), Technologie (2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiver fokussierter Ultraschall) sowie Typ (stationärer Ultraschall und tragbarer Ultraschall). Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Anästhesiologie |

| Kardiologie |

| Geburtshilfe und Gynäkologie |

| Muskel-Skelett-System |

| Radiologie |

| Intensivmedizin |

| Urologie |

| Gefäßmedizin |

| Weitere Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall |

| Weitere Technologien |

| Stationäre Systeme |

| Tragbare, wagenbasierte Systeme |

| Handgeräte / Taschengeräte |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Weitere Endnutzer |

| Nach Anwendung | Anästhesiologie |

| Kardiologie | |

| Geburtshilfe und Gynäkologie | |

| Muskel-Skelett-System | |

| Radiologie | |

| Intensivmedizin | |

| Urologie | |

| Gefäßmedizin | |

| Weitere Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall | |

| Weitere Technologien | |

| Nach Tragbarkeit | Stationäre Systeme |

| Tragbare, wagenbasierte Systeme | |

| Handgeräte / Taschengeräte | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Ambulante chirurgische Zentren | |

| Weitere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Ultraschallgeräte in Südkorea im Jahr 2026?

Er beläuft sich auf 177,88 Millionen USD, mit einer prognostizierten CAGR von 4,03 % bis 2031.

Welche Anwendung generiert den meisten Umsatz?

Geburtshilfe und Gynäkologie, unterstützt durch die NHI-Abdeckung für sieben pränatale Untersuchungen.

Welches Segment wächst am schnellsten?

Intensivmedizinische Bildgebung, die bis 2031 mit einer CAGR von 5,27 % wächst.

Wie beeinflussen KI-Tools Kaufentscheidungen?

Krankenhäuser und ambulante chirurgische Zentren bevorzugen Konsolen, die mit KI gebündelt sind, die Messungen automatisieren, die Genauigkeit verbessern und die Untersuchungszeit verkürzen.

Warum gewinnen Handgeräte an Beliebtheit?

Ländliche Außendienst-, Notfallmedizin- und Heimversorgungsprogramme benötigen tragbare, kostengünstige Bildgebung mit ausreichender diagnostischer Qualität.

Welche regulatorische Änderung trat 2025 in Kraft?

Das Gesetz über digitale Medizinprodukte, das die MFDS-Zulassung für KI-basierte Ultraschallgeräte vorschreibt, regelt nun Software- und Hardware-Genehmigungen.

Seite zuletzt aktualisiert am: