Marktgröße und Marktanteil für Ultraschallgeräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

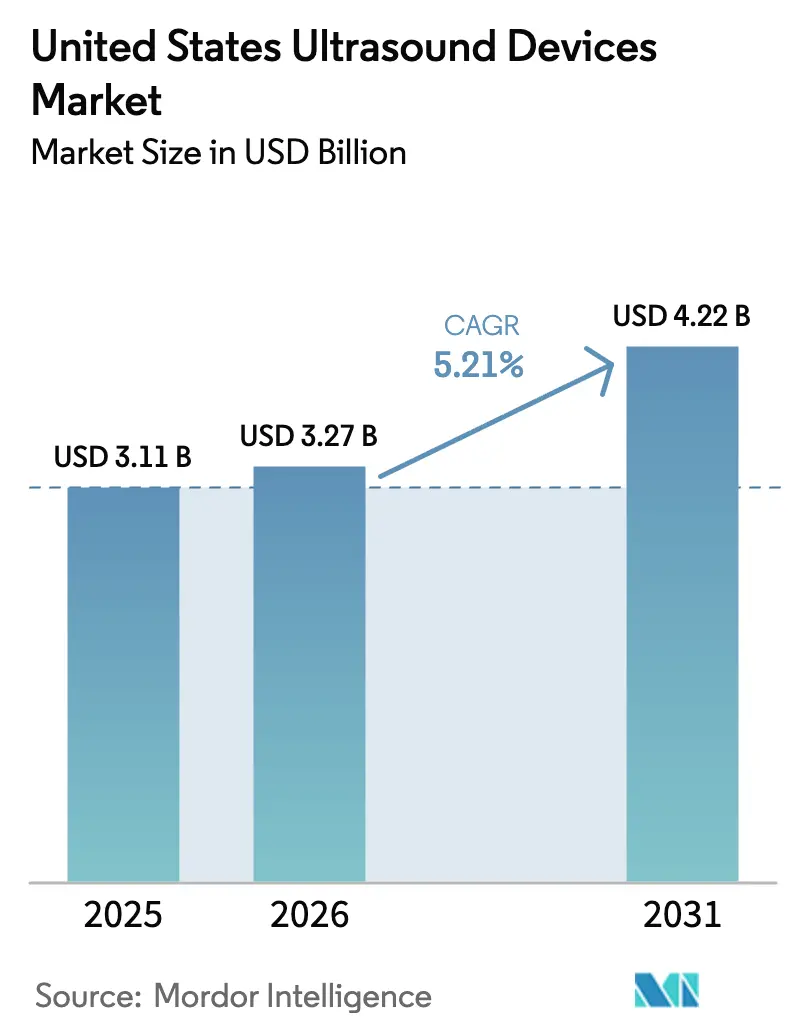

| Marktgröße im Basisjahr (2025) | 3.11 Milliarden US-Dollar |

| Marktgröße (2026) | 3.27 Milliarden US-Dollar |

| Marktgröße (2031) | 4.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

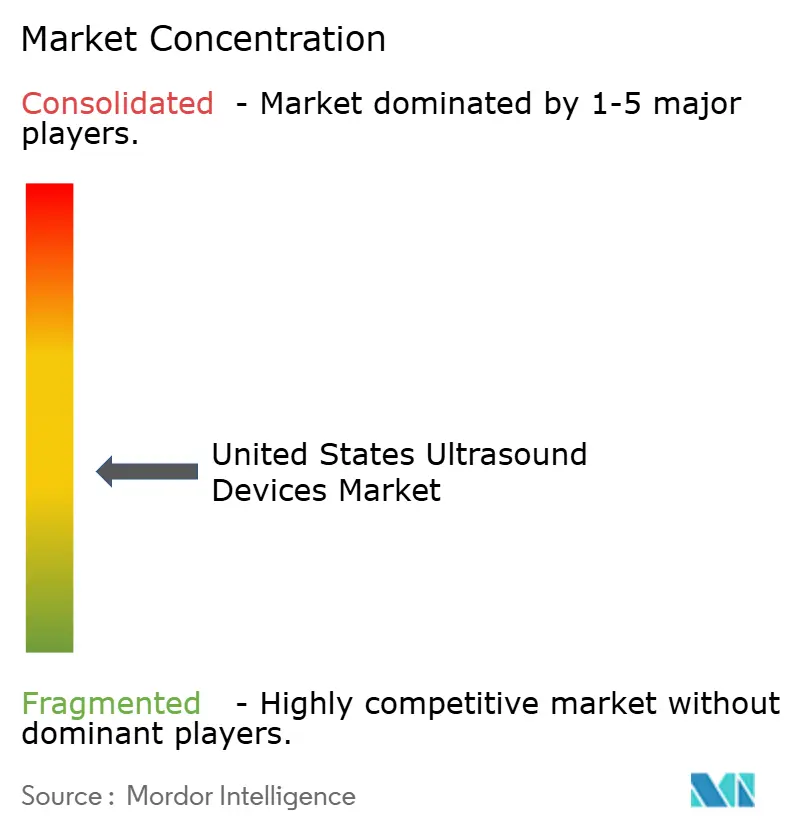

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschallgeräte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Ultraschallgeräte in den Vereinigten Staaten wurde im Jahr 2025 auf 3,11 Milliarden USD geschätzt und wird voraussichtlich von 3,27 Milliarden USD im Jahr 2026 auf 4,22 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,21 % während des Prognosezeitraums (2026–2031).

Die wachsende Nachfrage nach wertbasierter Bildgebung, anhaltender Mangel an Sonographen und Veränderungen bei der Erstattung beeinflussen weiterhin die Kaufentscheidungen. Künstliche Intelligenz hat sich von einer Neuheit zur Notwendigkeit entwickelt, wobei autonome Scans und sprachaktivierte Funktionen die Variabilität der Bediener reduzieren. Handgehaltene Systeme mit einem Preis unter 4.000 USD liefern nun diagnostische Bildgebung in medizinischer Qualität und erweitern den Zugang in der Notfallmedizin und der häuslichen Gesundheitsversorgung. Lieferkettenzölle und der Druck durch Medicare-Gebührenkürzungen belasten die Margen, weshalb Hersteller auf Software-Upgrades, Abonnementmodelle und flexible Finanzierungsoptionen setzen, um Kunden im Markt für Ultraschallgeräte in den Vereinigten Staaten zu halten.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung hielt die Radiologie im Jahr 2025 einen Umsatzanteil von 37,18 %; die Intensivmedizin wird voraussichtlich bis 2031 mit einer CAGR von 6,42 % wachsen.

- Nach Technologie erfassten 3D- und 4D-Systeme im Jahr 2025 einen Marktanteil von 42,05 % am Markt für Ultraschallgeräte in den Vereinigten Staaten, während hochintensiver fokussierter Ultraschall bis 2031 voraussichtlich mit einer CAGR von 5,89 % wachsen wird.

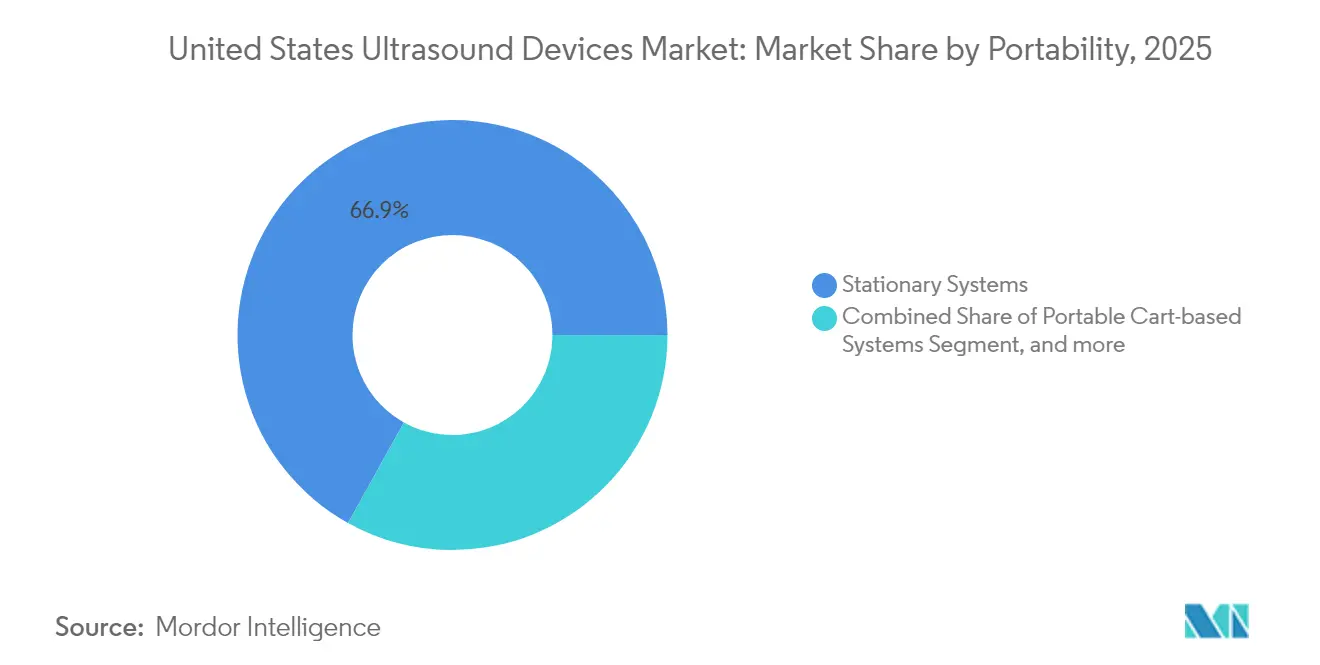

- Nach Tragbarkeit hielten stationäre Plattformen im Jahr 2025 einen Anteil von 66,92 %; handgehaltene Geräte werden voraussichtlich bis 2031 mit einer CAGR von 7,78 % wachsen.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 einen Anteil von 55,56 % an der Marktgröße für Ultraschallgeräte in den Vereinigten Staaten, während die häusliche Gesundheitsversorgung bis 2031 eine CAGR von 7,22 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Ultraschallgeräte in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zur ambulanten Bildgebungsvergütung | +0.8% | National, mit frühen Gewinnen im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Workflow-Optimierung | +0.9% | Global, konzentriert in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Verbreitung handgehaltener Ultraschallgeräte | +0.7% | National, beschleunigte Einführung in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Gebündelte Ultraschallintegration in kardiologischen Verfahren | +0.4% | National, angeführt von kardiologischen Zentren | Langfristig (≥ 4 Jahre) |

| OEM-Finanzierungs- und Leasingprogramme | +0.3% | National, mit Fokus auf Krankenhaussysteme | Kurzfristig (≤ 2 Jahre) |

| Telemedizin-Expansion zur Unterstützung von Fern-Ultraschall | +0.6% | National, verstärkte Durchdringung in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zur ambulanten Bildgebungsvergütung

Medicare erhöhte die ambulanten Bildgebungszahlungen im Jahr 2025 um 2,9 %, was die Verlagerung von Verfahren aus stationären Bereichen in ambulante Einrichtungen fördert. Krankenhausgruppen bevorzugen daher kompakte Wagen-Systeme, die Korridore schnell freimachen und höhere Patientenvolumina verarbeiten. Joint Ventures wie Smith+Nephew und JointVue statten orthopädische Zentren mit 3D-Ultraschall-Navigation aus, die ionisierende Strahlung umgeht. Einkaufsausschüsse bewerten Scanner nun anhand von Durchsatzkennzahlen und Kosten-pro-Scan-Werten, was Anbietern einen Vorteil verschafft, die Analyse-Dashboards mit Serviceverträgen im Markt für Ultraschallgeräte in den Vereinigten Staaten bündeln.[1]Federal Register, "Aktualisierungen des ambulanten prospektiven Zahlungssystems für Krankenhäuser für das Kalenderjahr 2025," federalregister.gov

KI-gestützte Workflow-Optimierung

Nur 81.080 diagnostische medizinische Sonographen versorgen das gesamte Land, weshalb maschinelles Lernen als Leitfaden unverzichtbar ist. GE HealthCare und NVIDIA haben gemeinsam autonome Protokolle auf der Isaac-Plattform entwickelt, die Wiederholungsscans um bis zu 30 % reduzieren und gleichzeitig die Messkonsistenz verbessern. Fujifilm Sonosite's Voice Assist ermöglicht es Benutzern, Befehle zu erteilen, ohne die Konsole zu berühren, und bewahrt so sterile Felder in Operationssälen. Software-Upgrades statt neuer Hardware stellen nun den effizientesten Weg zur Wertschöpfung dar, was Krankenhäuser dazu veranlasst, mehrjährige Abonnementvereinbarungen zu unterzeichnen, die die Anbietereinnahmen im Markt für Ultraschallgeräte in den Vereinigten Staaten stabilisieren.[2]US-Amt für Arbeitsstatistik, "Berufsaussichten für diagnostische medizinische Sonographen," bls.gov

Verbreitung handgehaltener Ultraschallgeräte

Die Miniaturisierung von Halbleitern senkte die Gerätekosten von 10.000 USD auf nahezu 2.000 USD, sodass Notärzte persönliche Scanner mit sich führen können. Butterfly Network's iQ3 verfügt über einen P4.3 Ultraschall-auf-Chip, der 3D-Bilder von einem Smartphone liefert und sich in elektronische Patientenakten integriert. Notaufnahmen in nur 47 % der US-amerikanischen Krankenhäuser nutzen derzeit Point-of-Care-Ultraschall, was erhebliches Wachstumspotenzial für die Einführung lässt. Ärzte in ländlichen Gebieten verlassen sich auf Tele-Leitungssoftware, um städtische Spezialisten zu konsultieren, und erweitern so die geografische Reichweite des Marktes für Ultraschallgeräte in den Vereinigten Staaten.

Gebündelte Ultraschallintegration in kardiologischen Verfahren

Neue CPT-Codes für MRT-überwachte Ultraschallablation positionieren kardiovaskuläre Bündel als neue Einnahmequelle. GE HealthCare's KI-verbesserter Flyrcado-Agent stimmt die Beurteilung der Herzfunktion mit Erstattungsmetriken ab, und integrierte Berichtstools beschleunigen die Einreichung von Ansprüchen. Krankenhäuser, die Echokardiographie-Konsolen der nächsten Generation kaufen, fordern Interoperabilität mit elektronischen Patientenakten, was Plattformen begünstigt, die standardisierten DICOM-Push und automatisierte ICD-10-Kodierung anbieten. Diese Ökosystemfähigkeiten stärken die Kundenbindung und verlängern Serviceverträge im Markt für Ultraschallgeräte in den Vereinigten Staaten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verzögerungen aufgrund des FDA 510(k)-Rückstands | -0.5% | National, alle Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Investitionsaufschübe durch Krankenhäuser | -0.7% | National, konzentriert in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften | -0.3% | National, verstärkter Fokus auf vernetzte Geräte | Langfristig (≥ 4 Jahre) |

| Fragmentierte Erstattungslandschaft | -0.4% | National, mit Variationen auf Bundesstaatsebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verzögerungen aufgrund des FDA 510(k)-Rückstands

Abschnitt 524B des FD&C-Gesetzes erfordert nun eine umfangreiche Cybersicherheitsdokumentation, einschließlich einer Software-Stückliste, für jeden vernetzten Scanner.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitfaden zur Cybersicherheit bei Medizinprodukten," fda.gov Module für künstliche Intelligenz müssen Daten zur Algorithmusdrift einreichen, was die Prüfzyklen weit über historische Normen hinaus verlängert. Kleinere Unternehmen sehen sich mit längeren Zeiträumen bis zur Umsatzgenerierung konfrontiert und könnten Marktanteile an etablierte Hersteller abgeben, die über interne Regulierungsteams verfügen. Der Markt für Ultraschallgeräte in den Vereinigten Staaten riskiert daher eine langsamere Innovationsdiffusion, insbesondere bei wachstumsstarken therapeutischen Anwendungen.

Investitionsaufschübe durch Krankenhäuser

Der Medicare-Umrechnungsfaktor für 2025 sank um 2,83 %, was die Bildgebungsvergütung unter Druck setzt. Krankenhäuser in ländlichen Gebieten und Sicherheitsnetzkrankenhäuser verlängern die Ersatzintervalle auf über sieben Jahre und bevorzugen Leasing- und Pay-per-Scan-Vereinbarungen gegenüber Direktkäufen. Anbieter schlagen nun nutzungsbasierte Modelle vor, die Service, Sonden und Software in einer monatlichen Gebühr bündeln, aber die Umsatzrealisierung verschiebt sich auf einen mehrjährigen Horizont. Finanziell belastete Anbieter priorisieren Scanner, die mit umsatzgenerierenden Verfahren verbunden sind, was die kurzfristigen Stückzahlen im Markt für Ultraschallgeräte in den Vereinigten Staaten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Intensivmedizin gewinnt an Dynamik

Die Radiologie hielt im Jahr 2025 einen Marktanteil von 37,18 % am Markt für Ultraschallgeräte in den Vereinigten Staaten durch hochvolumige diagnostische Protokolle. Die Intensivmedizin, die mit einer CAGR von 6,42 % wächst, profitiert von Beurteilungen am Krankenbett, die Intensivaufenthalte verkürzen. Die kardiologische Nutzung weitet sich unter gebündelten Zahlungsmodellen aus, die integrierte Echokardiographie und hämodynamisches Monitoring belohnen. Die muskuloskelettale Bildgebung wächst, da Sportkliniken Echtzeit-Führung für Injektionen einsetzen. Die Urologie beschleunigt sich nach neuen CPT-Codes, die ultraschallgeführte Ablation validierten. Das vaskuläre Screening bleibt stabil, da Medicare präventive Programme finanziert und die Basisnachfrage für den Markt für Ultraschallgeräte in den Vereinigten Staaten aufrechterhält.

Die Marktgröße für Ultraschallgeräte in den Vereinigten Staaten im Bereich Radiologie wird voraussichtlich moderat wachsen, da Workflow-Verbesserungstools mehr Scans pro Gerät ermöglichen, während die Intensivmedizin schrittweise Budgetanteile von Notaufnahmen gewinnt. Handgehaltene Geräte führen die Einführungskurven an, doch Multi-Sonden-Wagen-Systeme bleiben für hochauflösende Bauch- und Beckenuntersuchungen unverzichtbar. Anbieter bündeln nun Elastographie- und KI-Pakete, um die durchschnittlichen Verkaufspreise trotz Budgetbeschränkungen zu erhöhen, und stärken so die Plattformbindung in Krankenhausradiologieabteilungen.

Nach Technologie: Hochintensiver fokussierter Ultraschall reift über die Pilotphase hinaus

3D- und 4D-Plattformen erfassten einen Anteil von 42,05 % durch überlegene räumliche Darstellung, die die geburtshilfliche und kardiologische Diagnostik verbessert. Hochintensiver fokussierter Ultraschall mit einer CAGR von 5,89 % wechselt von der experimentellen Onkologie zu erstatteten Prostata- und Uterusmyom-Therapien. Doppler bleibt für vaskuläre Flussstudien unverzichtbar, und 2D bleibt in Umgebungen mit geringer Akuität aufgrund von Kostenvorteilen bestehen.

Die Marktgröße für Ultraschallgeräte in den Vereinigten Staaten für therapeutischen hochintensiven fokussierten Ultraschall bleibt klein, beschleunigt sich jedoch, da klinische Evidenz zunimmt. Die FDA-Umklassifizierung ausgewählter therapeutischer Sonden in Klasse II senkt die Eintrittsbarrieren, und akademische Zentren beeilen sich, einen First-Mover-Vorteil zu sichern. Etablierte Anbieter integrieren die Überwachung der thermischen Dosis, während Nischen-Start-ups Strahlformungssoftware lizenzieren. Diese duale Innovationsstrategie erhält die Preisvielfalt und unterstützt das Wachstum in mehreren Segmenten innerhalb der Branche für Ultraschallgeräte in den Vereinigten Staaten.

Nach Tragbarkeit: Handgehaltene Geräte stören Arbeitsabläufe

Stationäre Konsolen hielten im Jahr 2025 einen Anteil von 66,92 %, gestützt durch fortschrittliche Verarbeitung und breite Sonden-Portfolios. Handgehaltene Einheiten mit einer CAGR von 7,78 % ermöglichen es Klinikern, in Triagezonen, Krankenwagen und zu Hause zu scannen. Tragbare Wagen besetzen das mittlere Segment und balancieren Mobilität mit Leistung.

Die Marktgröße für Ultraschallgeräte in den Vereinigten Staaten für handgehaltene Geräte wächst am schnellsten, da integrierte Batterien und drahtlose Konnektivität tele-überwachte Untersuchungen unterstützen. Abonnementbündel senken die Vorabkosten und schichten Software-Upgrades im Laufe der Zeit. Stationäre Systeme verteidigen ihren Anteil durch die Integration von KI-Paketen, die Messungen automatisieren und die Berichterstattung beschleunigen. Krankenhäuser setzen daher eine gemischte Flotte ein und optimieren jede Modalität für ihre klinische Nische im Markt für Ultraschallgeräte in den Vereinigten Staaten.

Nach Endnutzer: Häusliche Gesundheitsversorgung wird zum Mainstream

Krankenhäuser kontrollierten im Jahr 2025 55,56 % des Umsatzes durch umfassende Bildgebungsabteilungen. Die häusliche Gesundheitsversorgung mit einer CAGR von 7,22 % nutzt Tele-Monitoring und demografische Alterung. Ambulante chirurgische Zentren investieren in Ultraschall-Navigation für minimal-invasive Verfahren, während diagnostische Bildgebungszentren von ambulanten Überweisungen profitieren.

Das Wachstum in der Branche für Ultraschallgeräte in den Vereinigten Staaten spiegelt die Diversifizierung über verschiedene Versorgungsstandorte wider. Mobile Bildgebungsdienste statten Fahrzeuge mit wagenbasierten Scannern aus, um Langzeitpflegeeinrichtungen zu erreichen und die Reichweite ohne stationäre Expansion zu verbreitern. Hersteller differenzieren sich mit Cloud-Plattformen, die Bilder an interpretierende Radiologen weiterleiten, und sichern so ihre anhaltende Relevanz bei jedem Endnutzer im Markt für Ultraschallgeräte in den Vereinigten Staaten.

Geografische Analyse

Der Nordosten konzentriert die Einführung in frühen Phasen dank akademischer Krankenhäuser, die KI und therapeutische Ultraschalltests pilotieren. Große integrierte Versorgungsnetzwerke erneuern dort regelmäßig ihre Flotten und schaffen so einen entscheidenden Testbereich für Scanner der nächsten Generation. Ländliche Landkreise in derselben Region mangelt es noch an Sonographen, weshalb Anbieter Tele-Ultraschall-Pakete bewerben, die Studien an städtische Lesezentren weiterleiten.

Gesundheitssysteme im Mittleren Westen betonen Kostendisziplin und wählen handgehaltene Geräte, die Sonden in der Allgemeinmedizin, der Notaufnahme und der Geburtshilfe teilen. Lücken in der staatlichen Lizenzierung erschweren die Personalplanung, doch lokale Fertigungscluster verkürzen die Lieferzeiten für Ersatzteile und erhalten die Betriebszeit für Krankenhausnetzwerke, die weitläufige Einzugsgebiete abdecken.

Bevölkerungsmigration und Einrichtungswachstum treiben den Süden dazu, den nationalen Durchschnitt bei Stücklieferungen zu übertreffen. Ärztemangel verstärkt den Reiz von KI-geführten handgehaltenen Geräten, die die Abhängigkeit von Fachausbildung reduzieren, während neue ambulante Zentren mittelklassige Wagen wählen, um Kapitalkosten und Durchsatz zu balancieren.

Der Westen nutzt die Nähe zum Technologiesektor, um vernetzte Ultraschall-Ökosysteme zu pionieren. Venture-finanzierte Start-ups arbeiten mit Lehrkrankenhäusern zusammen, um Cloud-Analysen zu testen, und staatliche Telemedizingesetze erleichtern die Erstattung für Fernscans in bergigen und indigenen Regionen. Insgesamt schaffen regionale Bedürfnisse ein Mosaik von Chancen, das die anhaltende Nachfrage im Markt für Ultraschallgeräte in den Vereinigten Staaten verankert.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf: GE HealthCare hält mehr als 30 % Marktanteil, nachdem das Unternehmen seine Ultraschall-Forschung und -Entwicklung verdoppelt und die KI-Assets von Intelligent Ultrasound für 51 Millionen USD erworben hat. Die Zusammenarbeit mit NVIDIA liefert eingebettetes Edge-Computing, das die Sondenpositionierung automatisiert und die Führungsposition stärkt. Philips, Canon und Samsung Medison verteidigen ihren Anteil durch Premium-Angebote in der Geburtshilfe und Kardiologie, aber Siemens Healthineers ist nach strategischer Volatilität und reduziertem US-Marketingaufwand auf den sechsten Platz zurückgefallen.

Disruptoren wie Butterfly Network treiben halbleiterbasierte handgehaltene Geräte und ein Abonnementmodell voran, das bis 2030 einen Umsatz von 500 Millionen USD anstrebt. Vave Health trat mit einer drahtlosen Sonde ein, die Voreinstellungen über einen einzigen piezoelektrischen Kristall umschaltet. Therapeutische Spezialisten – Insightec in der Neurologie und HistoSonics in der Onkologie – erweitern die adressierbare Basis über die Diagnostik hinaus und drängen etablierte Anbieter zur Akquisition oder Partnerschaft.

Strategische Allianzen konzentrieren sich auf die Cloud-Integration; Philips integriert seine Reacts-Telemedizin-Plattform in Lumify, während Samsung Medison Sonio für KI-gestützte Workflows erworben hat. Auch die Finanzierungsinnovation nimmt zu: GE HealthCare, Mindray und Fujifilm fördern nun Pay-per-Scan-Verträge und verteidigen die Marge ohne große Kapitalzyklen. Der Wettbewerb hängt daher von der Breite des Ökosystems ab, nicht nur von der Bildqualität, im Markt für Ultraschallgeräte in den Vereinigten Staaten.

Marktführer der Branche für Ultraschallgeräte in den Vereinigten Staaten

GE Healthcare

Fujifilm Holdings Corporation

Canon Medical Systems

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: MedShare spendete in Partnerschaft mit Becton, Dickinson (BD) and Company und der National Association of Free and Charitable Clinics (NAFC) 92 neue tragbare Ultraschallgeräte an kostenlose und Sicherheitsnetz-Kliniken in 30 Bundesstaaten der Vereinigten Staaten. Diese Spende wird den Zugang zu wichtigen diagnostischen Bildgebungsgeräten für unterversorgte Bevölkerungsgruppen, insbesondere in ländlichen und einkommensschwachen Gemeinden, erheblich verbessern.

- März 2025: Vave Health brachte sein drahtloses, handgehaltenes Ganzkörper-Ultraschallgerät auf den Markt, das mit einem einzigen piezoelektrischen (PZT) Wandler ausgestattet ist. Dieses innovative Gerät ist darauf ausgelegt, Effizienz, Genauigkeit und Diagnostik in klinischen und Bildungsumgebungen in den Vereinigten Staaten zu verbessern. Solche Fortschritte entsprechen der wachsenden Nachfrage nach tragbaren und effizienten Diagnosewerkzeugen und fördern so das Marktwachstum.

- März 2025: GE HealthCare stellte sein automatisiertes Brust-Ultraschall-Premium-System vor, das über fortschrittliche KI-Fähigkeiten verfügt. Dieses System ermöglicht schnellere und konsistentere ergänzende Screenings für Patientinnen mit dichtem Brustgewebe, verbessert die diagnostische Effizienz und unterstützt das Marktwachstum.

- Januar 2025: Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) erteilte die 510(k)-Zulassung für GE HealthCare's verbesserte Voluson Expert Series Ultraschallsysteme, einschließlich der Modelle Voluson Expert 22, 20 und 18. Solche Zulassungen bestätigen die Sicherheit und Wirksamkeit neuer Technologien und fördern deren Einführung auf dem Markt.

Berichtsumfang des Marktes für Ultraschallgeräte in den Vereinigten Staaten

Gemäß dem Umfang des Berichts ist ein diagnostischer Ultraschall, auch bekannt als Sonographie, eine Bildgebungstechnik, die hochfrequente Schallwellen verwendet, um Bilder der verschiedenen Strukturen im Körperinneren zu erzeugen. Sie werden zur Beurteilung verschiedener Erkrankungen der Niere, der Leber und anderer Baucherkrankungen eingesetzt. Sie werden auch hauptsächlich bei chronischen Erkrankungen eingesetzt, zu denen Gesundheitszustände wie Herzerkrankungen, Asthma, Krebs und Diabetes gehören. Daher werden diese Geräte sowohl als diagnostische Bildgebung als auch als therapeutische Modalität eingesetzt und haben ein breites Anwendungsspektrum im medizinischen Bereich. Der Markt für Ultraschallgeräte in den Vereinigten Staaten ist segmentiert nach Anwendung (Anästhesiologie, Kardiologie, Gynäkologie/Geburtshilfe, Muskuloskeletal, Radiologie, Intensivmedizin und andere Anwendungen), Technologie (2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiver fokussierter Ultraschall), Typ (stationärer Ultraschall und tragbarer Ultraschall). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Anästhesiologie |

| Kardiologie |

| Gynäkologie / Geburtshilfe |

| Muskuloskeletal |

| Radiologie |

| Intensivmedizin |

| Urologie |

| Gefäßmedizin |

| Andere Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall |

| Andere Technologien |

| Stationäre Systeme |

| Tragbare wagenbasierte Systeme |

| Handgehaltene Geräte / Taschengeräte |

| Krankenhäuser und Kliniken |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Andere Endnutzer |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Anwendung | Anästhesiologie |

| Kardiologie | |

| Gynäkologie / Geburtshilfe | |

| Muskuloskeletal | |

| Radiologie | |

| Intensivmedizin | |

| Urologie | |

| Gefäßmedizin | |

| Andere Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall | |

| Andere Technologien | |

| Nach Tragbarkeit | Stationäre Systeme |

| Tragbare wagenbasierte Systeme | |

| Handgehaltene Geräte / Taschengeräte | |

| Nach Endnutzer | Krankenhäuser und Kliniken |

| Diagnostische Bildgebungszentren | |

| Ambulante chirurgische Zentren | |

| Andere Endnutzer | |

| Nach Region | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Ultraschallgeräte in den Vereinigten Staaten?

Der Markt wird im Jahr 2026 auf 3,27 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 4,22 Milliarden USD erreichen.

Welcher Anwendungsbereich zeigt das schnellste Wachstum?

Intensivmedizinischer Ultraschall führt mit einer CAGR von 6,42 %, da die Bildgebung am Krankenbett zum Standard in Notaufnahmen und Intensivstationen wird.

Wie schnell wachsen handgehaltene Ultraschallgeräte?

Handgehaltene Scanner werden voraussichtlich bis 2031 eine CAGR von 7,78 % verzeichnen, da die Preise unter 4.000 USD fallen und die Tele-Leitungsfähigkeiten zunehmen.

Welches Technologiesegment hält derzeit den größten Marktanteil?

3D- und 4D-Bildgebungssysteme machen 42,05 % des Umsatzes aus, aufgrund überlegener Visualisierung in der Geburtshilfe und Kardiologie.

Wie beeinflussen Erstattungsänderungen die Kaufentscheidungen?

Erhöhungen der ambulanten Medicare-Zahlungen und Kürzungen der Arztgebühren verlagern Investitionen hin zu tragbaren Systemen, die den Durchsatz optimieren und die Kosten pro Scan reduzieren.

Welche Unternehmen führen die Innovation bei KI-gestütztem Ultraschall an?

GE HealthCare, Philips und Butterfly Network stehen an der Spitze mit Plattformen, die die Bildakquisition automatisieren und Cloud-basierte Analysen integrieren.

Seite zuletzt aktualisiert am: