Marktgröße und Marktanteil für tragbare Ultraschallgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.89 Milliarden US-Dollar |

| Marktgröße (2031) | 3.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

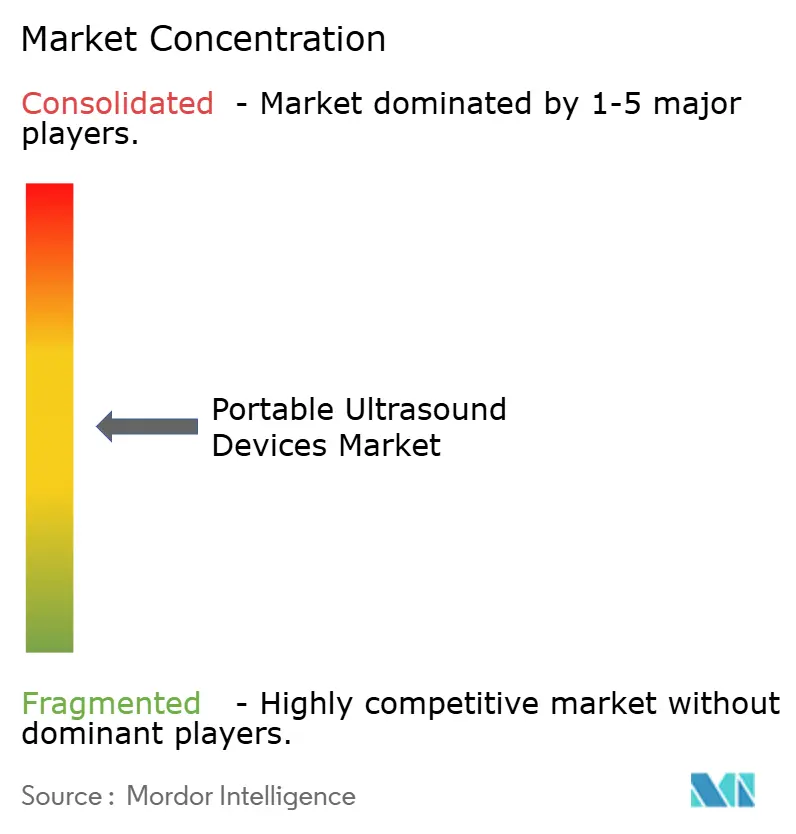

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tragbare Ultraschallgeräte von Mordor Intelligence

Die Marktgröße für tragbare Ultraschallgeräte wird voraussichtlich von 2,78 Milliarden USD im Jahr 2025 auf 2,89 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,31 % über 2026–2031 einen Wert von 3,57 Milliarden USD erreichen.

Handheld-Scanner dominieren bereits die Bildgebung an vorderster Front, da Notfallmediziner, Sanitäter und Allgemeinmediziner Geschwindigkeit und Mobilität gegenüber der Auflösung von Workstations bevorzugen. Abonnementpreismodelle, die erstmals von Butterfly Network populär gemacht wurden, senken die Kapitalbarrieren für kleine Praxen und beschleunigen die Erstanschaffung, während KI-gestützte Voreinstellungen die Untersuchungszeiten für neu ausgebildete Bediener verkürzen. Edge-Prozessoren rendern jetzt 3D-Volumina am Krankenbett und bringen geburtshilfliche und muskuloskelettale Anwendungen in die Reichweite von batteriebetriebenen Schallköpfen. Gleichzeitig verbinden 5G-Tele-Ultraschall-Netzwerke ländliche Kliniken mit tertiären Radiologiezentren, verkürzen die Bearbeitungszeiten von Spezialisten und verstärken den Wandel hin zur dezentralisierten Diagnostik.

Wichtigste Erkenntnisse des Berichts

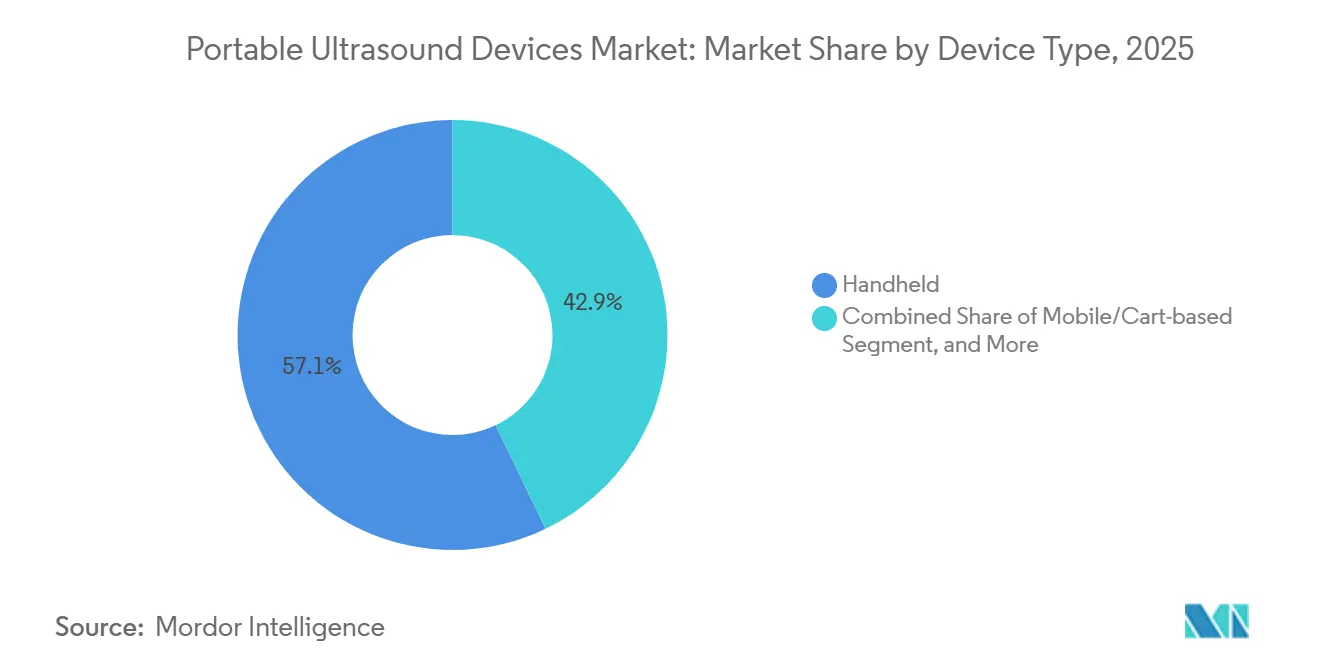

- Nach Gerätetyp führten Handheld-Systeme mit einem Marktanteil von 57,12 % am Markt für tragbare Ultraschallgeräte im Jahr 2025, während tragbare und tabletbasierte Plattformen bis 2031 mit einem CAGR von 7,06 % wachsen.

- Nach Technologie entfiel auf 2D-Ultraschall ein Anteil von 49,58 % an der Marktgröße für tragbare Ultraschallgeräte im Jahr 2025, und die 3D/4D-Bildgebung wird voraussichtlich bis 2031 mit einem CAGR von 6,39 % wachsen.

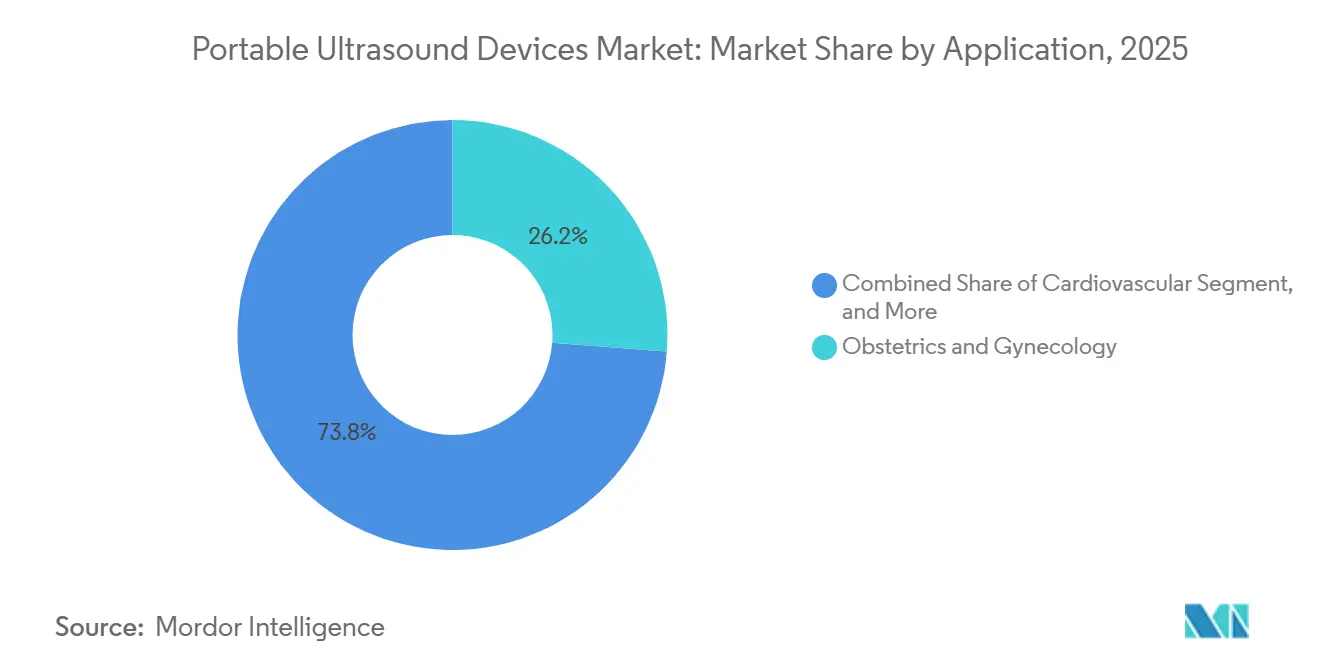

- Nach Anwendung wächst die Notfallmedizin und Traumaversorgung mit einem CAGR von 7,39 %, während Geburtshilfe und Gynäkologie im Jahr 2025 einen Umsatzanteil von 26,23 % behielten.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 55,14 % des Umsatzes, während häusliche Pflege und Telemedizin bis 2031 mit einem CAGR von 8,13 % wachsen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 32,98 % am Markt für tragbare Ultraschallgeräte; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 5,76 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für tragbare Ultraschallgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Point-of-Care-Diagnostik in der Notfall- und Intensivmedizin | +0.9% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Technologische Miniaturisierung und KI-gestützte Bildgebung verbessern Benutzerfreundlichkeit und Bildqualität | +1.2% | Global, angeführt von Nordamerika und entwickelten APAC-Märkten (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Wachsende Belastung durch chronische Erkrankungen erfordert zugängliche Bildgebungslösungen | +0.7% | Global, mit akutem Bedarf in alternden Bevölkerungen in Europa, Nordamerika und Ostasien | Langfristig (≥ 4 Jahre) |

| 5G-gestützte Tele-Ultraschall-Plattformen erweitern die Reichweite in ländliche und Rettungsdienst-Umgebungen | +0.8% | APAC-Kern (China, Indien), Ausweitung auf MEA und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Abonnement- und Pay-per-Use-Modelle senken Kapitalbarrieren für kleinere Anbieter | +0.5% | Nordamerika, Westeuropa, mit schrittweiser Einführung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung im häuslichen Pflegebereich | +0.6% | Nordamerika, Westeuropa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Point-of-Care-Diagnostik in der Notfall- und Intensivmedizin

Notaufnahmen integrieren jetzt Handheld-Scanner in die Triage, da Ultraschall am Krankenbett die Zeit bis zur Diagnose bei Schock, Pneumothorax und Herzstillstand im Vergleich zu herkömmlichen Wegen um 30–40 % reduziert.[1]National Institutes of Health, "Point-of-Care-Ultraschall reduziert Diagnosezeit," nih.gov Die Stellungnahme der ACEP von 2024 klassifiziert 11 grundlegende POCUS-Untersuchungen als Pflichtkompetenz und macht den Gerätezugang zu einer Akkreditierungsanforderung. Krankenhäuser reagieren darauf, indem sie Notfallwagen mit taschengroßen Schallköpfen ausstatten, die innerhalb von Sekunden mit der Bildgebung beginnen. Pilotprogramme für Rettungsdienste zeigen, dass Sanitäter, die 8 Stunden Training erhalten haben, eine Sensitivität von 85 % beim Nachweis von traumafreier Flüssigkeit erreichten, was auf eine breitere präklinische Nutzung hindeutet. Unmittelbare Einnahmen stammen aus den Investitionsbudgets der Notaufnahmen, während das zukünftige Wachstum von der Abstimmung mit der Erstattung durch Rettungsdienste abhängt.

Technologische Miniaturisierung und KI-gestützte Bildgebung verbessern Benutzerfreundlichkeit und Bildqualität

Siliziumbasierte CMUT-Arrays messen jetzt weniger als 2 mm Dicke, was Patch- und am Handgelenk tragbare Schallköpfe ohne Beeinträchtigung der B-Mode-Wiedergabetreue ermöglicht.[2]IEEE, "Fortschritte in der CMUT-Fertigung," ieee.org Butterflys iQ3 vereint einen Ein-Chip-CMUT mit geräteseitiger KI und verkürzt die Untersuchungszeiten für Anfänger um 35 %. Philips fügte Lumify KI Auto Measure hinzu, das Berechnungen der kardialen Ejektionsfraktion liefert, die innerhalb von 5 % mit Expertenmessungen übereinstimmen. GE Healthcares Caption Guidance blendet Coaching-Hinweise ein, bis anatomische Landmarken ausgerichtet sind, und verbessert die Bildqualität bei Assistenzärzten im ersten Jahr. Krankenhäuser erneuern ihre tragbaren Geräteflotten typischerweise alle 3 bis 4 Jahre, sodass KI-fähige Modelle im mittelfristigen Zeitraum schrittweise ältere Geräte ersetzen werden.

Wachsende Belastung durch chronische Erkrankungen erfordert zugängliche Bildgebungslösungen

Fast 48 % der US-amerikanischen Erwachsenen ab 65 Jahren leben mit Herz-Kreislauf-Erkrankungen, was die Nachfrage nach seriellen Echokardiogrammen verdoppelt.[3]IEEE, "Fortschritte in der CMUT-Fertigung," ieee.org Das Pilotprojekt von Kaiser Permanente aus dem Jahr 2024 reduzierte die 30-tägigen Wiederaufnahmen wegen Herzinsuffizienz durch zweiwöchentliche häusliche Untersuchungen um 22 %. Tragbare Geräte optimieren auch die ambulante Nierenstaging-Untersuchung und die Überprüfung des Gefäßzugangs und ersparen Überweisungen. Die WHO nahm tragbaren Ultraschall in ihre Wesentliche Diagnostikliste 2024 für nichtübertragbare Krankheiten auf und bereitete Geberorganisationen darauf vor, Einsätze in Südasien und Afrika zu finanzieren. Langfristige Umsätze werden vom Wandel von episodischen zu kontinuierlichen Überwachungsversorgungsmodellen profitieren.

5G-gestützte Tele-Ultraschall-Plattformen erweitern die Reichweite in ländliche und Rettungsdienst-Umgebungen

Das ländliche Sichuan-Netzwerk von China Mobile verbindet Gemeindekliniken mit tertiären Radiologen bei einer Latenz von <20 ms und erreicht eine diagnostische Übereinstimmung von >90 % bei Schilddrüsen- und Bauchuntersuchungen. Indiens Nationales Gesundheitsmissionsprogramm erprobt antenatale Tele-Ultraschall-Zentren in Bezirken mit einer Gynäkologendichte von unter 1 pro 10.000 Einwohner. Diese Zentren reduzierten Überweisungsverzögerungen um fast die Hälfte und unterstützen messbare Rückgänge der Müttersterblichkeit. Die Expansion wird den 5G-Turmausbauplänen folgen und bis 2028–2029 eine breite ländliche Abdeckung anstreben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten und uneinheitliche Erstattungsrichtlinien | -0.6% | Global, akut in Schwellenmärkten (Lateinamerika, MEA, Südasien) | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Bedienern; fehlende standardisierte Ausbildungsrahmen | -0.8% | Global, am stärksten in ländlichen Gebieten und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken bei drahtlosen Handheld-Geräten | -0.3% | Nordamerika, EU (DSGVO-Konformitätszonen) | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Variabilität beeinträchtigt den globalen Markteintritt | -0.4% | Global, mit Engpässen in Märkten, die lokale klinische Studien erfordern (Brasilien, Russland, Indien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und uneinheitliche Erstattungsrichtlinien

Handheld-Geräte mit einem Preis von 5.000–15.000 USD bleiben für ländliche Kliniken unerschwinglich, wo die Pro-Kopf-Gesundheitsausgaben unter 200 USD liegen. CMS erstattet CPT 76604, doch private Versicherer verlangen häufig eine Vorabgenehmigung, die die Zahlung um 30–60 Tage verzögert. Deutschland zahlt für spezifische POCUS-Indikationen, während Frankreich die ambulante Erstattung einschränkt, was die europäische Fragmentierung verdeutlicht. Abonnementgebühren übersteigen immer noch die Budgets vieler Einrichtungen südlich der Sahara. Preissensible Käufer werden Anschaffungen aufschieben, bis die Listenpreise unter 3.000 USD fallen oder Kostenträger eine prompte Erstattung garantieren.

Mangel an ausgebildeten Bedienern; fehlende standardisierte Rahmenbedingungen

Nur 30 % der US-amerikanischen Notfallmediziner verfügten im Jahr 2024 über formale POCUS-Zertifizierungen. Zertifizierungsstellen weichen voneinander ab: WINFOCUS empfiehlt 50 Untersuchungen für die Kompetenz, während AIUM 150 fordert. Ländliche Krankenhäuser haben Schwierigkeiten, da im Jahr 2024 nur 12 % Sonografen beschäftigten. Indiens Versuch, 5.000 Hilfskrankenschwestern auszubilden, verzeichnete ohne fortlaufende Betreuung eine Abbrecherquote von 40 %. Standardisierung und Lehrplanintegration könnten drei bis fünf Jahre dauern, was die Gerätenutzung in der Zwischenzeit einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz von Handheld-Geräten trifft auf Dynamik bei tragbaren Geräten

Handheld-Geräte generierten im Jahr 2025 57,12 % des Umsatzes und wurden durch Bildgebungsvoreinstellungen angetrieben. Dieser Anteil wird schrittweise abnehmen, da tragbare und tabletbasierte Scanner bis 2031 einen CAGR von 7,06 % verzeichnen. Krankenhäuser schätzen weiterhin wagenbasierte Plattformen für komplexe Doppler- und 3D-Aufgaben, doch Handheld-Geräte erfüllen jetzt die Qualitätsschwellen für die meisten Untersuchungen am Krankenbett, was die Marktgröße für tragbare Ultraschallgeräte in Richtung ultramobiler Formfaktoren gewichtet. Tragbare Blasenüberwachungspatches in der Entwicklung versprechen 48-Stunden-Datenströme ohne Benutzereingriff und erweitern die Reichweite in die häusliche Überwachung chronischer Erkrankungen. Da die CMUT-Integration auf Chipebene die Materialkosten senkt, werden Anbieter sich weniger durch Hardware und mehr durch KI-Workflows, Abonnementanalysen und Interoperabilität differenzieren.

Tabletbasierte Angebote wie GE Vscan Air CL überbrücken Lücken bei der Bildschirmgröße und koppeln drahtlose Schallköpfe mit Consumer-Tablets für die Traumatriage im Feld. Sie bieten genug Rechenleistung, um Dual-Mode-Doppler-Überlagerungen anzuzeigen, und passen dennoch in Sanitäterkits. Der Markt für tragbare Ultraschallgeräte segmentiert sich weiterhin nach Anwendungsfall: Handheld-Geräte für die breite Anwendung am Krankenbett, Tablets für Transportteams, Wagen für Echolabore mit hohem Durchsatz und tragbare Geräte für das longitudinale Krankheitsmanagement. Jedes Segment wächst, aber tragbare Geräte beschleunigen sich am schnellsten, da Miniaturisierung des Energiemanagements und Forschung zu weichen Schallwandlern konvergieren.

Nach Technologie: 3D/4D-Edge-Rendering fordert die 2D-Hegemonie heraus

Die 2D-Bildgebung hielt im Jahr 2025 einen Anteil von 49,58 %, dank ihrer langjährigen Rolle in der Geburtshilfe, der Notfallversorgung und bei Eingriffen. Doch GPU-Fortschritte, die sich am Horizont abzeichnen, ermöglichen jetzt eine volumetrische Echtzeit-Darstellung, die früher ausschließlich Workstations vorbehalten war; folglich wird 3D/4D bis 2031 mit einem CAGR von 6,39 % wachsen. Doppler-Modi bilden weiterhin die Grundlage der Herz- und Gefäßversorgung und machen etwa 30 % der tragbaren Untersuchungen aus. KI verbessert jetzt die grundlegende 2D-Leistung: Philips Auto Follicle verkürzt die Untersuchungszeit in Fertilitätskliniken um 40 % und beweist, dass Software 2D relevant hält. Weiterbildungsprogramme haben bei volumetrischen Lehrplänen nachgehinkt – nur 18 % deckten 3D im Jahr 2024 ab –, was die Einführung verlangsamt. Anbieter begegnen dem mit synchronisierten 2D-3D-Ansichten, die es Klinikern ermöglichen, neue Ebenen anhand vertrauter Schnitte zu validieren. Mit der Zeit wird Tragbarkeit weniger durch Schallwandlerphysik und mehr durch die auf Edge-Geräten eingesetzte Software-Toolchain definiert werden.

Nach Anwendung: Notfallmedizin überholt die traditionelle Geburtshilfe

Geburtshilfe und Gynäkologie machten im Jahr 2025 noch 26,23 % des Umsatzes aus, aber die Nutzung in der Notfallmedizin und Traumaversorgung wächst mit einem CAGR von 7,39 %, angetrieben durch ATLS-vorgeschriebene FAST-Untersuchungen. Die kardiovaskuläre Überwachung ist ein hochwertiges Nebensegment, das durch häusliche Herzinsuffizienz-Management-Programme angetrieben wird. Muskuloskelettaler Ultraschall gewinnt in Sportkliniken an Bedeutung und verdrängt MRT als initiale Modalität für Sehnenbeurteilungen. Der Marktanteil für tragbare Ultraschallgeräte in der Urologie wächst, da Hospiz- und chirurgische Stationen Blasenscanner einsetzen, um katheterassoziierte Infektionen zu verhindern. Reale Belege zeigen, dass Ultraschall am Krankenbett das Management in 42 % der undifferenzierten Schockfälle veränderte und seine Rolle in Akutversorgungsalgorithmen festigte. Folglich priorisieren Anbieter Schnittstellenvoreinstellungen und KI-Hinweise, die Trauma- und Kardio-Workflows optimieren.

Nach Endnutzer: Häusliche Pflege und Telemedizin untergraben die Exklusivität von Krankenhäusern

Krankenhäuser erfassten im Jahr 2025 55,14 % des Umsatzes, doch das Wachstum verlagert sich jetzt in Richtung häusliche Pflege und Telemedizin, die bis 2031 mit einem CAGR von 8,13 % wachsen werden, da wertbasierte Versicherer die Fernbildgebung erstatten. Ambulante Operationszentren setzen Handheld-Schallköpfe für die Gefäßkartierung und periphere Nervenblockaden ein und reduzieren dadurch die Anästhesiezeit. Bildgebungszentren sehen sich mit Volumensverlusten konfrontiert, da Allgemeinarztpraxen Nieren- und Beckenuntersuchungen intern durchführen. Geburtskliniken nutzen tragbare Schallköpfe für die Follikelüberwachung ohne Radiologietermine. Die Marktgröße für tragbare Ultraschallgeräte im Bereich der häuslichen Gesundheitsversorgung stieg stark an, sobald Kostenträger die Einsparungen durch Wiederaufnahmen erkannten, wie die 22-prozentige Reduzierung der Herzinsuffizienz-Rückfälle bei Kaiser Permanente belegt. Teladoc und Amwell integrieren jetzt Live-Anleitungsüberlagerungen, die es Fernärzten ermöglichen, Patienten durch grundlegende Untersuchungen zu führen.

Geografische Analyse

Nordamerika trug im Jahr 2025 32,98 % des Umsatzes bei, da CMS CPT 76604 für tele-interpretierte Untersuchungen hinzufügte und die FDA Butterfly iQ3, GE Vscan Air CL und Philips Lumify im selben Jahr freigab. Kanadas Programm für die First Nations reduzierte geburtshilfliche Medevacs um 35 %, indem Krankenschwestern mit Handheld-Schallköpfen ausgestattet wurden. Mexikos Sozialversicherungsfonds bestellte 2.500 Handheld-Geräte für ländliche Kliniken und unterstreicht damit den Appetit der Schwellenmärkte innerhalb der Hemisphäre. Die Marktsättigung in städtischen Krankenhäusern treibt Anbieter in Richtung Tierarztpraxen, Anbieter häuslicher Pflege und Einrichtungen mit kritischem Zugang.

Der asiatisch-pazifische Raum wird bis 2031 mit einem CAGR von 5,76 % wachsen. Die Beschaffung durch chinesische Gemeinde-Gesundheitszentren, unterstützt durch NMPA-Zulassungen für Mindray, Sonoscape und Edan, übersteigt bereits 40 % des inländischen Marktanteils. Indien genehmigte 2024 18 neue Modelle, viele zu Preisen unter 3.000 USD, was die Durchdringung in Städte der dritten Kategorie ermöglicht. Japan integrierte häuslichen kardialen Ultraschall in die Langzeitpflegeversicherung, und der Royal Flying Doctor Service Australiens halbierte die Diagnose-Verzögerungen in abgelegenen Outback-Kliniken. Südkorea erweiterte die Versicherungsabdeckung für Notfall-POCUS und veranlasste Upgrades in Traumazentren.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. GE HealthCare, Philips und Fujifilm Sonosite behalten Skalenvorteile durch breite Portfolios und Servicenetzwerke. Etablierte Anbieter bündeln Handheld-Geräte mit bestehenden PACS-Verträgen und mehrjährigem Service und stärken so die Krankenhaustreue. Butterfly und Clarius umgehen Krankenhausausschüsse und verkaufen Abonnementgeräte direkt an Kliniker und Tierarztpraxen. Die Patentanalyse zeigt, dass GE mehr als 120 aktive KI-Interpretationspatente hält, während Butterfly 85 CMUT-on-Chip-Ansprüche kontrolliert. EchoNous und Exo Imaging verfolgen KI-native Architekturen und betonen Software gegenüber der Schallkopfvielfalt; EchoNous bewies bei einer Validierung im Jahr 2024 eine 92-prozentige Übereinstimmung bei Herzuntersuchungen.

Chinesische Hersteller preisen zwischen 3.000–6.000 USD und unterbieten westliche Marken, während sie Qualitätslücken durch Allianzen mit europäischen Schallwandlerlieferanten schließen. FDA-Cybersicherheitsvorschriften begünstigen größere Akteure, die eine sichere Update-Infrastruktur finanzieren können. Dementsprechend teilt sich der Markt: Premium-Krankenhaussegmente bevorzugen integrierte Systeme mit Unternehmenssicherheit, während preissensible Käufer in der häuslichen Pflege, der Veterinärmedizin und in Schwellenmärkten zu Abonnement- oder kostengünstigen Schallköpfen tendieren.

Die Konsolidierung der Branche für tragbare Ultraschallgeräte bleibt moderat und lässt Raum für Nischenspezialisten in den Bereichen geburtshilfliche KI, sportmedizinische Workflows und tragbare Langzeitmonitore. Strategische Allianzen, wie die Partnerschaft von EchoNous mit Mendaera für robotergestützte Führung, veranschaulichen Konvergenztrends zwischen Ultraschall- und Interventionstechnologien.

Marktführer für tragbare Ultraschallgeräte

GE Healthcare

Koninklijke Philips N.V.

Canon Medical Systems Corp.

Siemens Healthineers

Butterfly Network Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: GE HealthCare erhielt die FDA-Freigabe für KI-Updates der Voluson Expert Series Ultraschallsysteme, die Untersuchungen für Frauen mit Risikoschwangerschaften mit Funktionen wie SonoLyst live für verbesserte Genauigkeit bei frühen anatomischen Untersuchungen verbessern.

- Januar 2025: Sutter Health und GE HealthCare schlossen eine siebenjährige strategische Partnerschaft, um den Zugang zu fortschrittlichen Bildgebungsdienstleistungen, einschließlich KI-gestützter Ultraschalltechnologie, in ganz Kalifornien zu verbessern.

- Oktober 2024: EchoNous schloss eine kommerzielle Allianz mit Mendaera, einem Gesundheitstechnologieunternehmen aus dem Silicon Valley. Mendaera ist auf Robotik und KI spezialisiert, die auf gängige medizinische Eingriffe zugeschnitten sind. Diese Zusammenarbeit zielt darauf ab, die Bereitstellung hochwertiger interventioneller Versorgung zu transformieren. Dies wird erreicht, indem die hochmoderne Ultraschallplattform von EchoNous, Kosmos, nahtlos mit dem handgehaltenen robotischen Interventionssystem von Mendaera integriert wird. Durch die Kombination der Expertise von EchoNous bei tragbaren Ultraschalllösungen mit den Fortschritten von Mendaera in Robotik und KI strebt die Partnerschaft an, Präzision, Effizienz und Zugänglichkeit bei interventionellen Eingriffen zu verbessern.

- Januar 2024: Auf der 76. Jahreskonferenz der Indian Radiological and Imaging Association (IRIA) 2024 stellte Royal Philips sein fortschrittliches Portfolio an KI-gestützten Enterprise-Bildgebungslösungen vor. Dieses Portfolio umfasst modernste Ultraschall-, Magnetresonanztomographie- (MRT) und Computertomographie- (CT) Systeme. Die Philips Compact Ultrasound 5000-Serie bietet eine tragbare Ultraschalllösung, die eine überlegene klinische Leistung in der Allgemeinbildgebung, Kardiologie, Geburtshilfe/Gynäkologie und Point-of-Care-Anwendungen bieten soll.

Globaler Berichtsumfang des Marktes für tragbare Ultraschallgeräte

Gemäß dem Umfang des Marktes sind tragbare Ultraschallgeräte im Vergleich zu herkömmlichen Ultraschallsystemen kleine Systeme. Diese Geräte sind leicht und einfach zu handhaben.

Der Bericht über den Markt für tragbare Ultraschallgeräte ist segmentiert nach Gerätetyp (Handheld, mobil/wagenbasiert, tragbar & tabletbasiert), Technologie (2D, 3D/4D, Doppler), Anwendung (Geburtshilfe & Gynäkologie, Herz-Kreislauf, Urologie & Niere, Bewegungsapparat, Anästhesiologie & Intensivmedizin, Notfallmedizin & Trauma, Bauch & Allgemein), Endnutzer (Krankenhäuser, ambulante Operationszentren, Diagnosezentren, Geburtskliniken, häusliche Pflege & Telemedizin) sowie Geografie. Marktprognosen sind in Wert (USD) angegeben.

| Handheld |

| Mobil/wagenbasiert |

| Tragbar und tabletbasiert |

| 2D-Ultraschall |

| 3D/4D-Ultraschall |

| Doppler-Bildgebung |

| Geburtshilfe und Gynäkologie |

| Herz-Kreislauf |

| Urologie und Niere |

| Bewegungsapparat |

| Anästhesiologie und Intensivmedizin |

| Notfallmedizin und Trauma |

| Bauch- und Allgemeinbildgebung |

| Krankenhäuser |

| Ambulante Operationszentren |

| Diagnostische Bildgebungszentren |

| Geburtskliniken und Fertilitätskliniken |

| Häusliche Pflege und Telemedizin |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Handheld | |

| Mobil/wagenbasiert | ||

| Tragbar und tabletbasiert | ||

| Nach Technologie | 2D-Ultraschall | |

| 3D/4D-Ultraschall | ||

| Doppler-Bildgebung | ||

| Nach Anwendung | Geburtshilfe und Gynäkologie | |

| Herz-Kreislauf | ||

| Urologie und Niere | ||

| Bewegungsapparat | ||

| Anästhesiologie und Intensivmedizin | ||

| Notfallmedizin und Trauma | ||

| Bauch- und Allgemeinbildgebung | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Diagnostische Bildgebungszentren | ||

| Geburtskliniken und Fertilitätskliniken | ||

| Häusliche Pflege und Telemedizin | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für tragbare Ultraschallgeräte im Jahr 2031 haben?

Es wird prognostiziert, dass er bis 2031 einen Wert von 3,57 Milliarden USD erreichen wird, basierend auf einem CAGR von 4,31 % über 2026–2031.

Welcher Gerätetyp führt die aktuellen Verkäufe an?

Handheld-Scanner hielten im Jahr 2025 57,12 % des Umsatzes aufgrund der Point-of-Care-Einführung.

Welche Anwendung wächst am schnellsten?

Notfallmedizin und Traumabildgebung wächst bis 2031 mit einem CAGR von 7,39 % und übertrifft damit andere Segmente.

Wie schnell wächst die Einführung in der häuslichen Pflege?

Häusliche Pflege und Telemedizin werden voraussichtlich mit einem CAGR von 8,13 % wachsen, da wertbasierte Verträge die Fernbildgebung erstatten.

Welche Regionen werden den größten inkrementellen Bedarf beitragen?

Der asiatisch-pazifische Raum, angeführt von China und Indien, wird voraussichtlich einen CAGR von 5,76 % verzeichnen, angetrieben durch ländliche Tele-Ultraschall-Programme und kostengünstige inländische Geräte.

Wie beeinflussen Telemedizin-Plattformen die Nachfrage?

Cloud-verbundene Schallköpfe, die Bilder in Echtzeit teilen, beschleunigen die Einführung in abgelegenen und häuslichen Pflegeumgebungen, insbesondere dort, wo die Erstattung virtuelle Konsultationen unterstützt.

Seite zuletzt aktualisiert am: