Marktgröße und Marktanteil für koronare Bypass-Chirurgie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.57 Milliarden US-Dollar |

| Marktgröße (2031) | 24.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

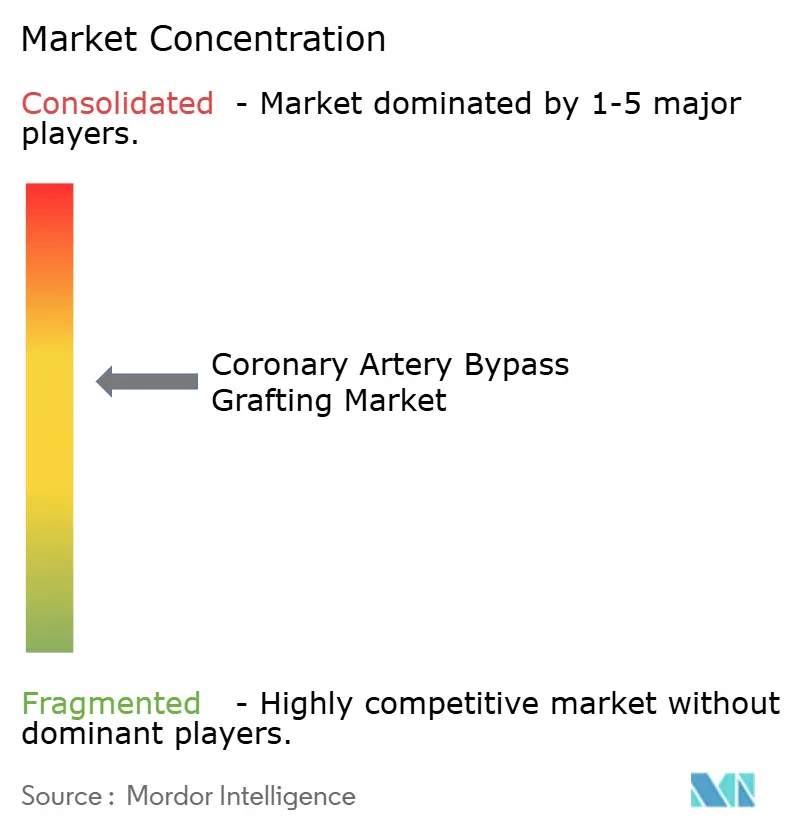

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für koronare Bypass-Chirurgie von Mordor Intelligence

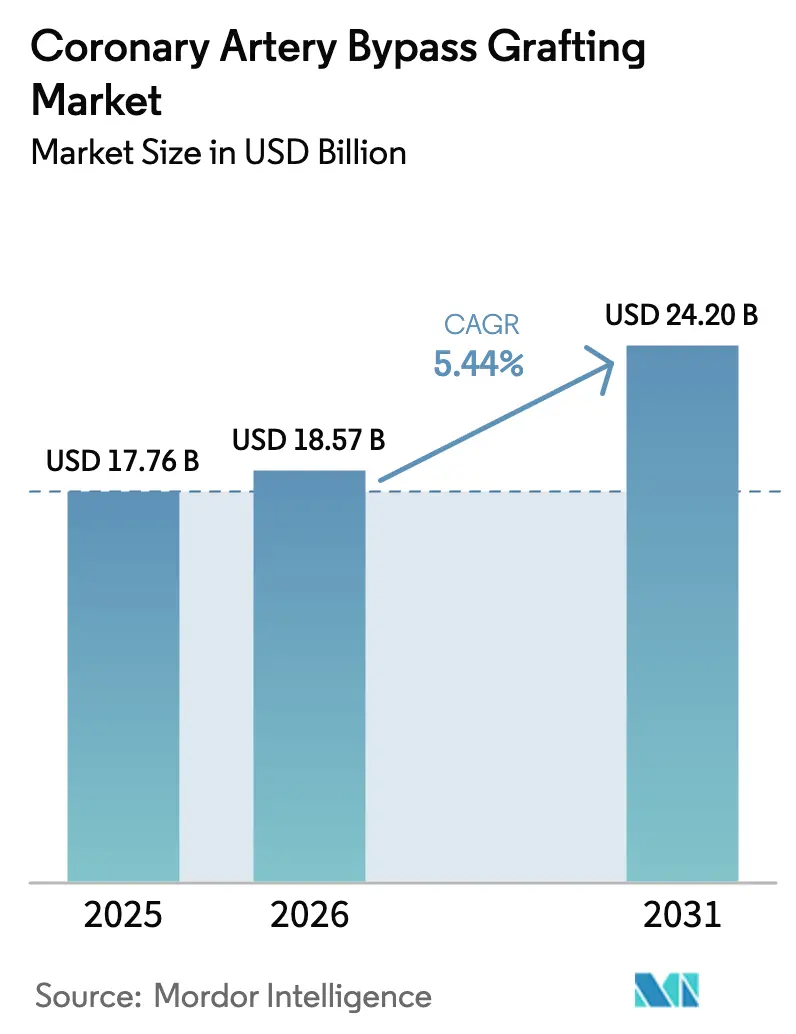

Die Marktgröße für koronare Bypass-Chirurgie wird voraussichtlich von 17,76 Milliarden USD im Jahr 2025 auf 18,57 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,44 % über 2026–2031 einen Wert von 24,20 Milliarden USD erreichen.

Krankenhäuser reservieren Operationen weiterhin für komplexe Mehrgefäßerkrankungen, während routinemäßige Läsionen zur perkutanen Koronarintervention migrieren, was die Gesamtvolumina stabil hält, aber den durchschnittlichen Eingriffswert steigert. Die zunehmende Multimorbidität in alternden G-20-Bevölkerungen und der dokumentierte Überlebensvorteil der Chirurgie gegenüber der perkutanen Koronarintervention bei Fällen mit hohem SYNTAX-Score stärken die Nachfrage, auch wenn robotergestützte Plattformen die Verweildauer verkürzen.[1]Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen, "Highlights zur Weltbevölkerungsalterung 2020," Vereinte Nationen, un.org Gerätehersteller begegnen dem Wettbewerbsdruck mit Serviceverträgen, die Hardwarezyklen abfedern, sowie mit externen Stentinnovationen, die die Langlebigkeit von Transplantaten verlängern. Unterdessen belohnen Pilotprojekte für Pauschalzahlungen in den Vereinigten Staaten und Deutschland Zentren, die eine vollständige Revaskularisierung mit weniger Wiederaufnahmen erreichen, und drängen Krankenhäuser zur Mehrarteriengraftung.

Wichtigste Erkenntnisse des Berichts

- Die On-Pump-Chirurgie erfasste 54,73 % des Umsatzes nach Verfahrenstyp im Jahr 2025; minimal-invasive und robotergestützte CABG-Verfahren werden bis 2031 voraussichtlich mit einer CAGR von 9,24 % wachsen.

- Herzpositionierer und Gewebestabilisatoren führten 2025 die Kategorie Produkte und Dienstleistungen mit 26,63 % des Umsatzes an, während endoskopische Gefäßentnahmesysteme voraussichtlich das schnellste Wachstum mit einer CAGR von 8,13 % bis 2031 verzeichnen werden.

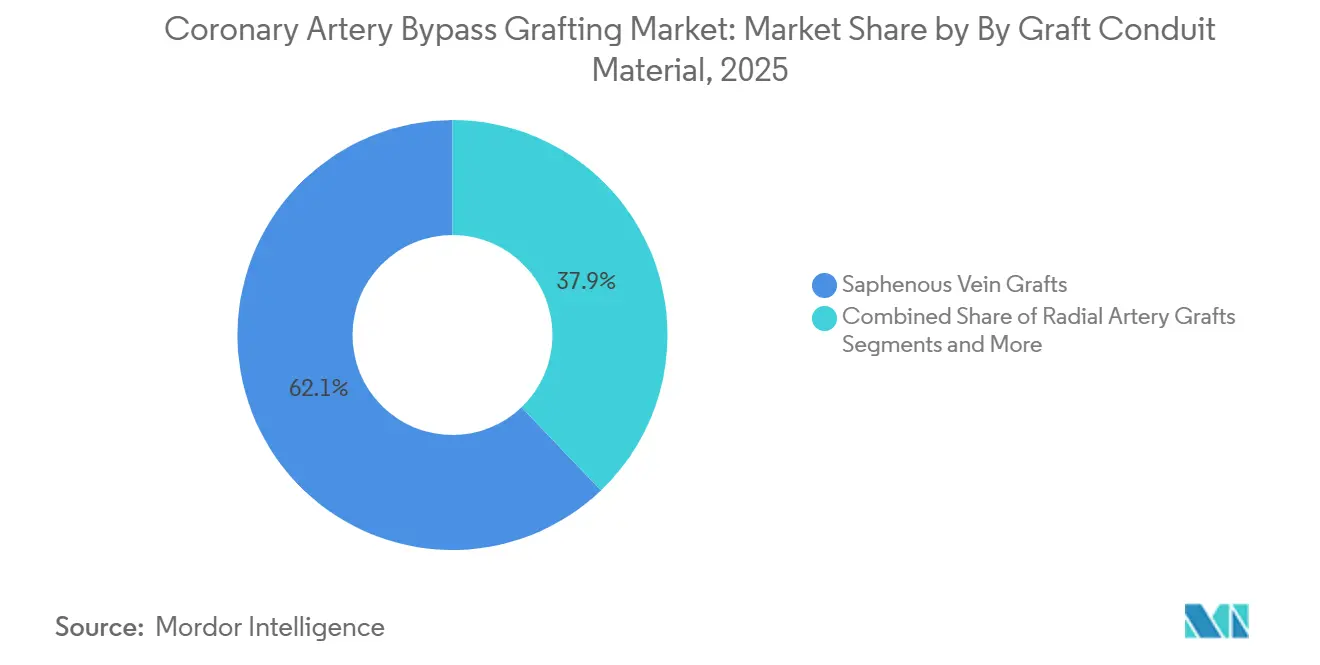

- Vena-saphena-Transplantate machten 62,14 % des Konduitwerts im Jahr 2025 aus; synthetische und biotechnisch hergestellte Transplantate werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,56 % wachsen.

- Dreifach-Bypass-Eingriffe machten 30,53 % des Anteils an der Operationskomplexität im Jahr 2025 aus, während Vierfach- und höhere Bypass-Operationen bis 2031 voraussichtlich mit einer CAGR von 9,23 % wachsen werden.

- Krankenhäuser hielten 2025 einen Anteil von 64,25 % am Endnutzerumsatz; ambulante chirurgische Zentren stellen den am schnellsten wachsenden Versorgungsort mit einer CAGR von 7,44 % bis 2031 dar.

- Nordamerika kontrollierte 2025 36,44 % des geografischen Umsatzes, während der asiatisch-pazifische Raum voraussichtlich die stärkste regionale Expansion mit einer CAGR von 7,03 % über 2026–2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für koronare Bypass-Chirurgie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz komplexer Mehrgefäß-KHK und Diabetes | +1.2% | Asiatisch-pazifischer Raum, Naher Osten mit dem höchsten absoluten Fallwachstum | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung in G-20-Volkswirtschaften erweitert den Pool chirurgischer Kandidaten | +1.5% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Leitlinienpräferenz für CABG gegenüber perkutaner Koronarintervention bei Erkrankungen mit hohem SYNTAX-Score | +0.8% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Übergang zur Mini-Sternotomie und robotergestützter CABG ermöglicht Entlassung am Tag 7 | +0.9% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung externer Stents für Vena-saphena-Transplantate | +0.6% | Europa, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Regionale Pilotprojekte für Pauschalzahlungen, die Ergebnisse der Mehrarteriengraftung belohnen | +0.5% | Vereinigte Staaten, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz komplexer Mehrgefäß-KHK und Diabetes

Diabetes erhöht die Komplexität von Gefäßerkrankungen erheblich, und Patienten mit beiden Erkrankungen weisen ein besseres Überleben mit Chirurgie als mit perkutaner Koronarintervention auf.[2]Chao Gao, "Zeitliche Trends bei der kardiovaskulären Mortalität in den BRICS-Staaten," The Lancet Regional Health - Westpazifik, thelancet.com Die Internationale Diabetes-Föderation erwartet, dass die Zahl der Erwachsenen mit Diabetes bis 2045 auf 783 Millionen ansteigen wird, wobei der größte Teil des Wachstums in Ländern mit niedrigem und mittlerem Einkommen stattfindet. Gleichzeitig steht Asien vor einem prognostizierten Anstieg der kardiovaskulären Mortalität um 91,2 % bis 2050, was die chirurgische Nachfrage auf einem steilen Aufwärtstrend hält.[3]Chao Gao, "Zeitliche Trends bei der kardiovaskulären Mortalität in den BRICS-Staaten," The Lancet Regional Health - Westpazifik, thelancet.com Da diabetische Mehrgefäßerkrankungen häufig einen SYNTAX-Score über 22 überschreiten, leiten Leitlinien solche Fälle nun an Herzteams zur CABG-Überweisung weiter. Da sich das Screening verbessert und die Bevölkerung altert, gewinnt der Markt für koronare Bypass-Chirurgie einen beträchtlichen Zustrom hochkomplexer Kandidaten.

Alternde Bevölkerung in G-20-Volkswirtschaften erweitert den Pool chirurgischer Kandidaten

Bürger ab 65 Jahren werden bis 2050 24,3 % der G-20-Bevölkerung ausmachen. Ältere Patienten weisen diffuse Erkrankungen und eine stärkere Beteiligung des linken Hauptstamms auf, beides Indikationen für eine vollständige chirurgische Revaskularisierung. Japan, Deutschland, Italien und Südkorea stehen vor den steilsten demografischen Kurven, während die Ausbildungspipeline in den USA die Zahl der Herzchirurgie-Assistenzärzte seit 2008 verdoppelt hat. Allerdings hinkt die Zahl der Perfusionisten hinterher; die Hälfte der aktuellen US-amerikanischen Belegschaft könnte bis 2031 in den Ruhestand gehen. Dieses Ungleichgewicht fördert Wartelisten in Kanada und dem Vereinigten Königreich und erhöht den Druck auf Krankenhäuser, die Fallplanung zu optimieren.

Leitlinienpräferenz für CABG gegenüber perkutaner Koronarintervention bei Erkrankungen mit hohem SYNTAX-Score

Die Revaskularisierungsleitlinie der ACC/AHA/SCAI von 2021 weist CABG den Klasse-I-Status für Erkrankungen des linken Hauptstamms oder Mehrgefäßerkrankungen mit einem SYNTAX-Score > 22 zu. Reale Belege aus dem Jahr 2024 zeigen, dass minimal-invasive direkte CABG das Herzinfarktrisiko im Vergleich zu Drug-Eluting-Stents der zweiten Generation um 54 % senkt. Entscheidungsunterstützungstools in elektronischen Patientenakten kennzeichnen nun Fälle mit hohem SYNTAX-Score für chirurgische Konsultationen und verlagern Überweisungsvolumina in Richtung Operationssäle in akademischen Netzwerken.

Übergang zur Mini-Sternotomie und robotergestützter CABG ermöglicht Entlassung am Tag 7

Eine Metaanalyse aus dem Jahr 2024 berichtete von einer 96-prozentigen Transplantatdurchgängigkeit und einer Mortalität unter 1 % für robotergestützte CABG, wobei die mediane Verweildauer um zwei bis drei Tage verkürzt wurde. Leasingpläne, die Intuitive Surgical im Jahr 2024 eingeführt hat, senken die Kapitalbarrieren und ermöglichen es mittelgroßen Krankenhäusern, die Technologie einzuführen. Die Pauschalzahlungsregeln des CMS belohnen Einrichtungen, die Patienten früher entlassen und Wiederaufnahmen reduzieren, sodass robotergestützte Programme Niedrigrisikofälle zunehmend in Entlassungspfade innerhalb derselben Woche verlagern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Iterationen von Drug-Eluting-Stents bei perkutaner Koronarintervention senken die Raten erneuter Eingriffe | –0.7% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Begrenzter globaler Bestand an CABG-erfahrenen Chirurgen und Perfusionisten | –0.9% | Global, akut in Kanada, Vereinigtes Königreich, Australien | Kurzfristig (≤ 2 Jahre) bis langfristig (≥ 4 Jahre) |

| Prüfung des CO₂-Fußabdrucks von Eingriffen im Rahmen der EU-ETS-Einführungsphase | –0.3% | Europa mit Ausstrahlungseffekten auf Vereinigtes Königreich, Schweiz | Kurzfristig (≤ 2 Jahre) |

| Steigende US-Zölle auf Präzisions-CABG-Komponenten erhöhen die durchschnittlichen Verkaufspreise | –0.4% | Vereinigte Staaten mit Ausstrahlungseffekten auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Iterationen von Drug-Eluting-Stents bei perkutaner Koronarintervention senken die Raten erneuter Eingriffe

Biologisch abbaubare Polymerstents senkten die schwerwiegenden unerwünschten Ereignisse über vier Jahre in jüngsten randomisierten Studien von 23,0 % auf 14,2 %. Da Everolimus-Geräte der zweiten Generation eine Versagensrate unter 10 % über fünf Jahre liefern, tendieren intermediäre SYNTAX-Fälle nun zur perkutanen Koronarintervention. Der Kauf von Shockwave Medical durch Johnson & Johnson im Jahr 2024 fügt Lithotripsie hinzu, die es Interventionalisten ermöglicht, verkalkte Läsionen anzugehen, die früher zur Chirurgie überwiesen wurden. Da sich die Technologie verbreitet, sieht sich der Markt für koronare Bypass-Chirurgie einem allmählichen Patientenabfluss in westlichen Überweisungsmustern gegenüber.

Begrenzter globaler Bestand an CABG-erfahrenen Chirurgen und Perfusionisten

Kanada hat nur 375 Perfusionisten für 39 Millionen Einwohner, und die Vakanzen liegen bei nahezu 40. Eine CBC-Untersuchung verknüpfte 80 Todesfälle mit verzögerten Operationen in Quebec während 2023–2024. US-amerikanische Umfragen prognostizieren einen Perfusionistenmangel von 35,1 % bis 2031. Länder mit niedrigem Einkommen verfügen nicht über akkreditierte Schulen, was Krankenhäuser dazu zwingt, Personal aus dem Ausland zu rekrutieren, was die Kosten erhöht und die Eingriffszahlen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahrenstyp: Roboterplattformen gestalten die Wirtschaftlichkeit der Verweildauer neu

On-Pump-Techniken behielten 2025 einen Umsatzanteil von 54,73 % und damit den größten Marktanteil für koronare Bypass-Chirurgie, während die Marktgröße für koronare Bypass-Chirurgie bei minimal-invasiven und robotergestützten Plattformen bis 2031 mit einer CAGR von 9,24 % wachsen soll. Krankenhäuser schätzen On-Pump-CABG für den zuverlässigen Myokardschutz bei der Behandlung von Dreigefäßerkrankungen. Off-Pump-Chirurgie hat eine Nischenanziehungskraft bei verkalkten Aorten, zeigt jedoch in gepoolten Daten keinen Überlebensvorteil. Robotersysteme schließen die kosmetische Lücke zur perkutanen Koronarintervention, reduzieren den Sternotomie-Diskomfort und geben Intensivbetten innerhalb von 48 Stunden frei. Lernkurven haben sich auf etwa 20 Fälle verkürzt, und neue Leasingmodelle verteilen Kapitalausgaben über Fünfjahreshorizonte.

Das Wachstum bei robotergestützten Eingriffen ermöglicht auch ausgewählte Fälle in ambulanten Zentren, insbesondere bei Ein- oder Zweigefäßerkrankungen mit erhaltener Ventrikelfunktion. Das CMS zahlt einen einzigen Pauschalpreis, sodass Einrichtungen, die am oder vor dem dritten postoperativen Tag entlassen, mehr von der Marge behalten. Da Krankenhäuser diese Einsparungen anstreben, wird der Begriff Markt für koronare Bypass-Chirurgie zunehmend ein Ökosystem bezeichnen, in dem die Akuitätsstratifizierung, nicht das Volumen, den Umsatz antreibt.

Nach Produkt und Dienstleistungen: Endoskopische Entnahme gewinnt an Bedeutung, da Chirurgen Kosmetik priorisieren

Herzpositionierer und Gewebestabilisatoren führten 2025 den Umsatz mit 26,63 % an, aber endoskopische Entnahmegeräte werden bis 2031 mit 8,13 % am schnellsten wachsen. Ihr Einsatz senkt Beinwundinfektionen auf unter 2 % und verkürzt die Operationszeit in zeitgenössischen Serien um fast 25 Minuten. Herz-Lungen-Maschinen-Konsolen sehen sich verlängerten Ersatzzyklen gegenüber – oft über 15 Jahre –, da Anbieter modulare Oxygenator-Upgrades liefern. Dienstleistungen, die mit diesen Konsolen verbunden sind, generieren 30 % von Getinges kardiovaskulärem Umsatz und glätten die Nachfrage über Kaufzyklen hinweg.

Anastomosehilfswerkzeuge gewinnen in robotergestützten Fällen an Bedeutung, wo die Instrumentenartikulation begrenzt ist. Unterdessen konkurrieren regionale Anbieter beim Kanülenpreis, insbesondere in Indien und Brasilien, obwohl US-amerikanische Zentren einen Aufpreis für heparinbeschichtete Schläuche zahlen, die die Hämolyse reduzieren. Die Anbieterkonsolidierung setzt sich fort; 62 % der US-amerikanischen Programme haben ihre Lieferantenliste seit 2021 um mindestens 20 % gekürzt. Diese Verschiebung konzentriert die Verhandlungsmacht und stärkt die Dominanz multinationaler Marken im Markt für koronare Bypass-Chirurgie.

Nach Transplantat-/Konduitsmaterial: Externe Stents verlängern die Haltbarkeit von Vena-saphena-Transplantaten

Vena-saphena-Transplantate hielten 2025 einen Wertanteil von 62,14 %, aber die Marktgröße für koronare Bypass-Chirurgie bei synthetischen und biotechnisch hergestellten Konduits wird bis 2031 voraussichtlich mit 8,56 % wachsen. Externe Stents wie VEST reduzieren die intimale Hyperplasie und erhöhen die vollständige Durchgängigkeit nach vier Jahren um 33 Prozentpunkte. Interne Brustwandarterien bleiben der Goldstandard für die linke Koronararterie des Ramus interventricularis anterior mit einer Durchgängigkeit von >90 % nach zehn Jahren, und ihre bilaterale Verwendung nimmt trotz eines leicht erhöhten Risikos für sternale Infektionen bei Diabetikern zu.

Radialarterie-Transplantate liefern eine Durchgängigkeit von 80–85 % nach zehn Jahren, wenn sie mit einer Zielstenose von ≥70 % kombiniert werden, was sie zum bevorzugten Konduit für rechtsseitige Koronarläsionen macht. Gewebetechnisch hergestellte Konstrukte treten 2026 in Erwachsenenstudien ein und versprechen sofort verfügbare Optionen, die sich in lebende Gefäße umwandeln. Sobald die Sicherheitsdaten ausgereift sind, könnten diese Innovationen die Marktlandschaft für koronare Bypass-Chirurgie neu definieren, indem sie die Lücke zwischen chirurgischer und endovaskulärer Haltbarkeit verringern.

Nach Operationskomplexität: Vierfach-Bypass steigt an, da Diabetes diffuse Erkrankungen antreibt

Dreifachgraftung machte 2025 30,53 % der Fälle aus, doch Vierfach- und höhere Eingriffe werden mit 9,23 % am schnellsten unter allen Komplexitätsstufen wachsen. Diffuse Plaques bei diabetischen und älteren Patienten erfordern häufig vier oder fünf distale Anastomosen, um eine unvollständige Revaskularisierung zu vermeiden. Die bilaterale Verwendung von Brustwandarterien in diesen umfangreichen Fällen reduziert die Zehn-Jahres-Mortalität um 20 %, verdoppelt jedoch die sternale Wundinfektion auf nahezu 2–3 % in Diabetiker-Kohorten.

Der asiatisch-pazifische Raum verzeichnet den stärksten Anstieg bei hochkomplexen Operationen, da späte Präsentation mit steigender Diabetesprävalenz zusammentrifft. Operationszeiten erstrecken sich über fünf Stunden, und die Konduitnachfrage steigt, was den Umsatz mit Verbindungssystemen steigert, die sequenzielle Anastomosen beschleunigen. Diese Verschiebung unterstreicht, wie der Eingriffsmix, nicht nur die Gesamtzahl der Fälle, die Umsatzpools im Markt für koronare Bypass-Chirurgie prägt.

Nach Endnutzer: Ambulante Zentren erproben CABG am selben Tag

Krankenhäuser behielten 2025 einen Anteil von 64,25 % und werden dominant bleiben, da sie Intensivstationen und Perfusionsteams besitzen. Dennoch wird für ambulante chirurgische Zentren bis 2031 eine CAGR von 7,44 % prognostiziert, da robotergestützte Technologie und verbesserte Genesungsprotokolle eine Entlassung am selben Tag für ausgewählte Patienten ermöglichen. Kardiologische Zentren, die an akademische Institute angebunden sind, führen frühe Studien und Schulungen durch, die die Sicherheit validieren, bevor eine Verbreitung in kommunale Umgebungen stattfindet.

Der erweiterte Endnutzermix verdünnt die Deckung der Fixkosten für Krankenhausoperationssäle und drängt Administratoren dazu, sich auf komplexe Überweisungen und Hybrid-OP-Upgrades zu konzentrieren. Kliniken, die perioperatives Telemonitoring beherrschen, können Folgeeinnahmen erzielen und gleichzeitig das Wiederaufnahmerisiko senken, ein entscheidender Vorteil in der Wirtschaftlichkeit von Pauschalzahlungen. Insgesamt stärken diese Dynamiken die Segmentierungstiefe im Markt für koronare Bypass-Chirurgie.

Geografische Analyse

Nordamerika generierte 2025 36,44 % des Umsatzes, basierend auf rund 200.000 jährlichen US-amerikanischen Eingriffen und der frühen Einführung robotergestützter Konsolen. Die Medicare-Erstattung für Mehrarteriengraftung sowie Pauschalzahlungen im Rahmen von BPCI Advanced halten die Gewinnpools trotz stabiler Fallzahlen attraktiv. Der Perfusionistenmangel in Kanada führte in den 18 Monaten bis Mitte 2024 in Quebec zu 80 Todesfällen durch verzögerte Operationen. Mexiko schickt weiterhin komplexe Fälle nach Norden und stärkt die regionalen Volumina.

Der asiatisch-pazifische Raum wird bis 2031 eine CAGR von 7,03 % verzeichnen, die schnellste aller Regionen, da Diabetesprävalenz und Infrastrukturinvestitionen aufeinandertreffen. China hat seit 2020 mehr als 200 Herzchirurgieeinheiten hinzugefügt; viele verfügen über Hybridsuiten, die sowohl CABG als auch transkatheterbasierte Klappeneingriffe ermöglichen. Der indische Markt teilt sich zwischen hochvolumigen privaten Ketten in Metropolen und ressourcenbeschränkten öffentlichen Krankenhäusern anderswo auf. Japan und Südkorea streben an, Arbeitskräftelücken durch die Ausweitung integrierter sechsjähriger Herzchirurgie-Facharztausbildungen zu schließen, um die Eingriffkapazität zu erhalten, während die Bevölkerung über 30 % älterer Menschen altert.

Europa liegt beim Wachstum zurück, behält aber ein erhebliches Volumen bei, angeführt von Deutschlands 70.000 jährlichen Fällen. Das EU-Emissionshandelssystem übt nun Druck auf Krankenhäuser aus, den CO₂-Ausstoß im Operationssaal zu reduzieren, und drängt die Beschaffung in Richtung wiederverwendbarer Instrumente. Das Vereinigte Königreich hat den externen VEST-Stent in fünf Trusts eingeführt und damit einen Präzedenzfall für die Technologiebewertung im gesamten Block geschaffen. Golfstaaten im Nahen Osten rekrutieren internationale Chirurgenteams, um regionale Zentren aufzubauen, während Brasilien und Argentinien private robotergestützte Programme ausbauen, um Patienten zu versorgen, die früher in US-amerikanische Zentren gereist wären.

Wettbewerbslandschaft

Fünf multinationale Unternehmen wie Medtronic, Edwards Lifesciences, LivaNova, Getinge und Terumo kontrollieren den Großteil der Kapitalgeräteverkäufe und überlassen Verbrauchsmaterialien einem fragmentierten Kreis regionaler Anbieter. Edwards buchte 2024 einen Nettoumsatz von 5,44 Milliarden USD, mit chirurgischen Produkten bei 981,3 Millionen USD und Forschung und Entwicklung bei 19 % des Umsatzes. Medtronic bündelt Herz-Lungen-Maschinen mit langfristigem Service und bindet Kunden für ein Jahrzehnt. LivaNova nutzt sein Sorin-Erbe, um Oxygenatoren zu dominieren, und expandiert gleichzeitig in die Neuromodulation.

Getinge erzielt 30 % seines kardiovaskulären Umsatzes aus Serviceverträgen und bietet nun Fernüberwachung von Perfusionskreisläufen an. Terumo konkurriert mit Hochflussschläuchen und Niedrigvolumen-Oxygenatoren, die bei Off-Pump-Fällen beliebt sind. Intuitive Surgical hat die Kapitalzyklen durch die Einführung eines Leasingplans im Jahr 2024 aufgebrochen und damit das Interesse von Gemeinschaftskrankenhäusern geweckt, die zuvor vor Listenpreisen von 2 Millionen USD zurückschreckten.

Innovationen in weißen Flecken zielen auf externe Venenstents und gewebetechnisch hergestellte Transplantate ab. Vascular Graft Solutions wartet auf die US-Zulassung, nachdem seine Pivotstudie den primären Endpunkt nicht erreicht hat, aber Teilgruppengewinne halten Chirurgen engagiert. Kleinere Unternehmen wie AtriCure bündeln Ablationswerkzeuge für Vorhofflimmern mit CABG-Kits und erweitern so die adressierbare Ausgabe pro Eingriff. Da Käufer Anbieter konsolidieren, werden integrierte Portfolios und Nachverkaufsunterstützung im Markt für koronare Bypass-Chirurgie entscheidend.

Marktführer der Branche für koronare Bypass-Chirurgie

Medtronic Plc

Getinge AB

Terumo Corporation

LivaNova PLC

Edwards Lifesciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ein Krankenhaus in Bengaluru führte eine kombinierte robotergestützte minimal-invasive direkte koronare Bypass-Chirurgie und radikale Prostatektomie in einer Sitzung durch und markierte damit einen multidisziplinären Meilenstein.

- Januar 2026: Die US-amerikanische Arzneimittelbehörde FDA erteilte die Zulassung für Instrumente ohne Kraftrückkopplung für das da-Vinci-5-System von Intuitive bei Herzoperationen und erweiterte damit die Werkzeugoptionen für robotergestützte Chirurgen.

- April 2025: Teleflex erhielt die FDA-510(k)-Zulassung für die intraaortale Ballonpumpe der AC3-Range, die für den Patiententransport bestimmt ist.

Umfang des globalen Berichts über den Markt für koronare Bypass-Chirurgie

Gemäß dem Umfang des Berichts ist die koronare Bypass-Chirurgie (CABG) eine chirurgische Behandlung für Patienten mit koronarer Herzkrankheit (KHK), bei der ein alternativer Durchgang für den Blutfluss zum Herzen geschaffen wird. Es ist üblich, dass drei oder vier Koronararterien während der Operation überbrückt werden.

Der Bericht über den Markt für koronare Bypass-Chirurgie ist segmentiert nach Verfahrenstyp, Produkt und Dienstleistungen, Transplantat-/Konduitsmaterial, Operationskomplexität, Endnutzer und Geografie. Nach Verfahrenstyp ist der Markt segmentiert in On-Pump-CABG, Off-Pump-CABG und minimal-invasive und robotergestützte CABG. Nach Produkt und Dienstleistungen ist der Markt segmentiert in Herz-Lungen-Maschinen, endoskopische Gefäßentnahmesysteme, Herzpositionierer und Gewebestabilisatoren, Kanülen und Schlauchsets, Anastomosehilfsmittel, Dienstleistungen und Sonstiges. Nach Transplantat-/Konduitsmaterial ist der Markt segmentiert in Vena-saphena-Transplantate, interne Brustwandarterien-Transplantate, Radialarterie-Transplantate sowie synthetische und biotechnisch hergestellte Transplantate. Nach Operationskomplexität ist der Markt segmentiert in Einfach-Bypass, Zweifach-Bypass, Dreifach-Bypass sowie Vierfach- und höhere Bypass-Eingriffe. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, kardiologische Zentren und Kliniken, ambulante chirurgische Zentren sowie akademische und Forschungsinstitute. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| On-Pump-CABG |

| Off-Pump-CABG |

| Minimal-invasive und robotergestützte CABG |

| Herz-Lungen-Maschinen |

| Endoskopische Gefäßentnahmesysteme |

| Herzpositionierer und Gewebestabilisatoren |

| Kanülen und Schlauchsets |

| Anastomosehilfsmittel |

| Dienstleistungen |

| Sonstiges |

| Vena-saphena-Transplantate |

| Interne Brustwandarterien-Transplantate |

| Radialarterie-Transplantate |

| Synthetische und biotechnisch hergestellte Transplantate |

| Einfach-Bypass |

| Zweifach-Bypass |

| Dreifach-Bypass |

| Vierfach- und höhere Bypass-Eingriffe |

| Krankenhäuser |

| Kardiologische Zentren und Kliniken |

| Ambulante chirurgische Zentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verfahrenstyp | On-Pump-CABG | |

| Off-Pump-CABG | ||

| Minimal-invasive und robotergestützte CABG | ||

| Nach Produkt und Dienstleistungen | Herz-Lungen-Maschinen | |

| Endoskopische Gefäßentnahmesysteme | ||

| Herzpositionierer und Gewebestabilisatoren | ||

| Kanülen und Schlauchsets | ||

| Anastomosehilfsmittel | ||

| Dienstleistungen | ||

| Sonstiges | ||

| Nach Transplantat-/Konduitsmaterial | Vena-saphena-Transplantate | |

| Interne Brustwandarterien-Transplantate | ||

| Radialarterie-Transplantate | ||

| Synthetische und biotechnisch hergestellte Transplantate | ||

| Nach Operationskomplexität | Einfach-Bypass | |

| Zweifach-Bypass | ||

| Dreifach-Bypass | ||

| Vierfach- und höhere Bypass-Eingriffe | ||

| Nach Endnutzer | Krankenhäuser | |

| Kardiologische Zentren und Kliniken | ||

| Ambulante chirurgische Zentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für koronare Bypass-Chirurgie im Jahr 2026?

Die Marktgröße für koronare Bypass-Chirurgie erreichte 2026 einen Wert von 18,57 Milliarden USD und wird bis 2031 voraussichtlich stetig wachsen.

Wie hoch ist die erwartete CAGR für den globalen CABG-Umsatz?

Der Marktumsatz wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,44 % wachsen.

Welcher CABG-Verfahrenstyp wächst am schnellsten?

Minimal-invasive und robotergestützte CABG wird voraussichtlich eine CAGR von 9,24 % verzeichnen, die höchste unter allen Verfahrenstypen.

Warum erregen externe Stents bei der Venengraftung Aufmerksamkeit?

Geräte wie VEST reduzieren die intimale Hyperplasie und erhöhen die vollständige Durchgängigkeit nach vier Jahren von 48 % auf 81 %, was die langfristige Transplantatdauerhaftigkeit verbessert.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 7,03 % wachsen, angetrieben durch steigende Diabetesprävalenz und laufende Infrastrukturinvestitionen.

Wie beeinflussen Pauschalzahlungsmodelle die CABG-Praxis?

Programme wie CMS BPCI Advanced belohnen vollständige Revaskularisierung mit kurzen Verweildauern und drängen Krankenhäuser zu Mehrarteriengraftungs- und robotergestützten Strategien, die Wiederaufnahmen reduzieren.

Seite zuletzt aktualisiert am: