Marktgröße und Marktanteil für vaskuläre Grafts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

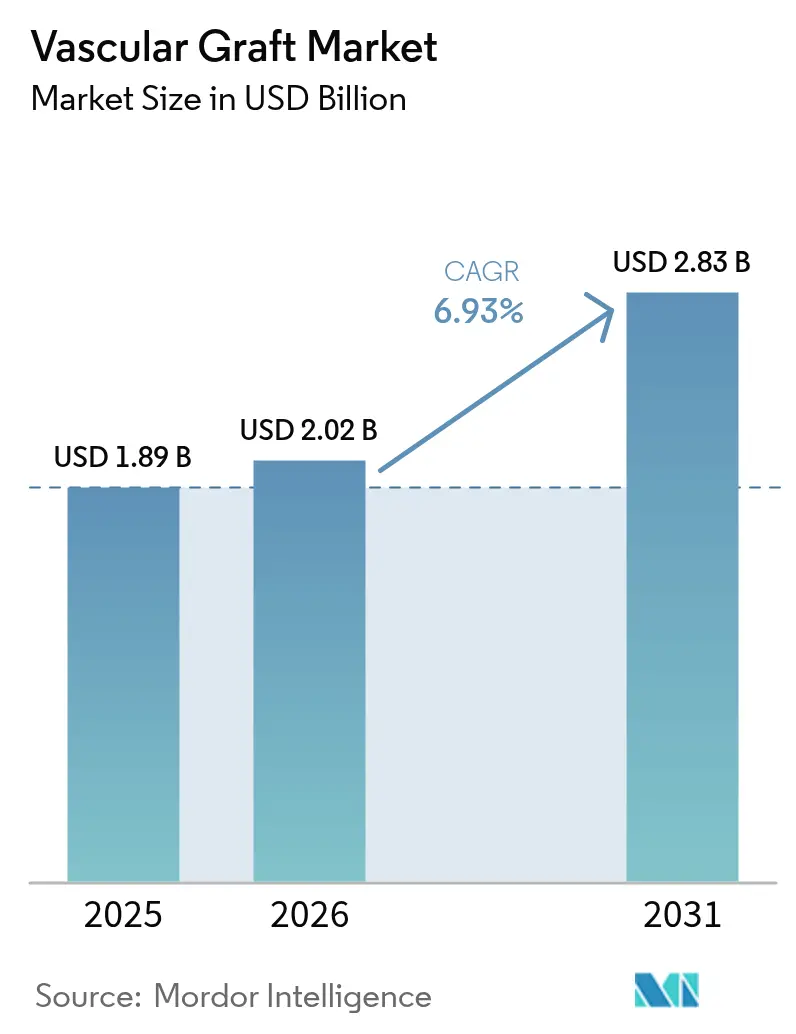

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

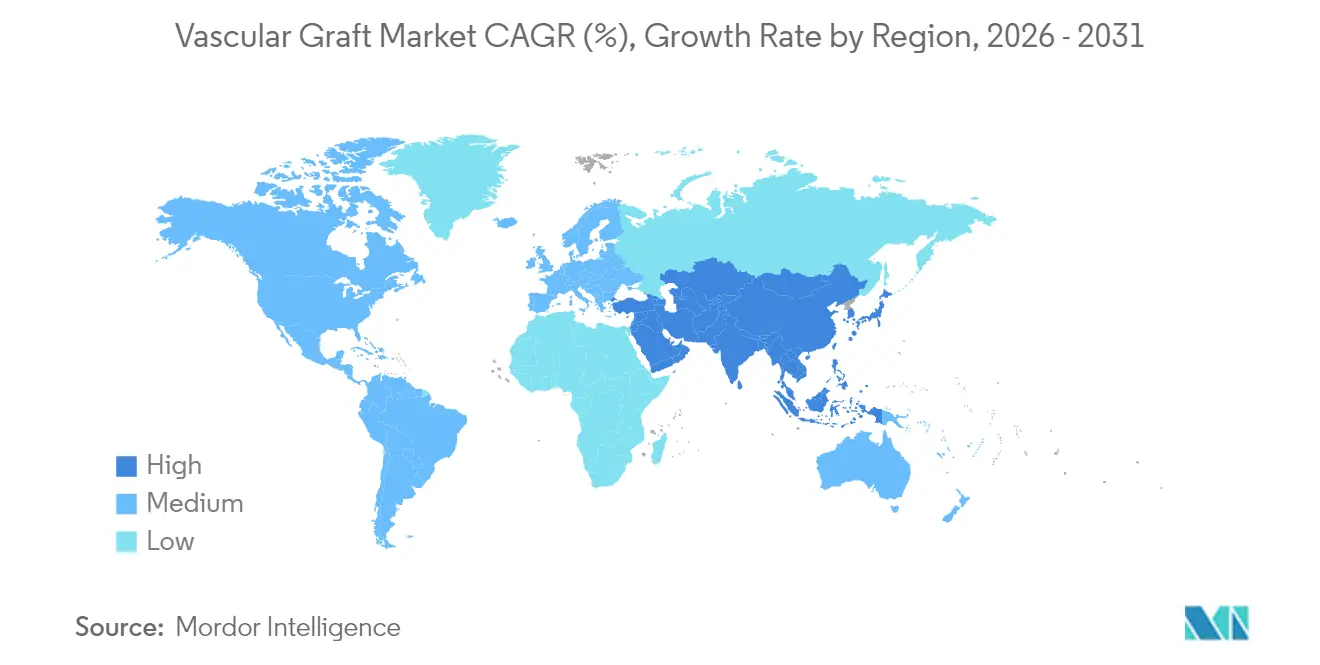

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vaskuläre Grafts von Mordor Intelligence

Die Marktgröße für vaskuläre Grafts wurde im Jahr 2025 auf 1,89 Milliarden USD geschätzt und soll von 2,02 Milliarden USD im Jahr 2026 auf 2,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,93 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt den synchronisierten Einfluss der zunehmenden Prävalenz von Herz-Kreislauf-Erkrankungen, der routinemäßigen Einführung minimalinvasiver Reparaturverfahren und rascher Materialinnovationen wider, die synthetische und biologische Grafts im Mittelpunkt der modernen Gefäßversorgung halten. Endovaskuläre Stentgrafts treiben weiterhin das Gesamtumsatzwachstum voran, dank kurzer Krankenhausaufenthalte und breiter anatomischer Anwendbarkeit. Die wachsende Akzeptanz patientenspezifischer, bioresorbierbarer 3D-gedruckter Grafts signalisiert jedoch eine Verlagerung hin zu personalisierter Rekonstruktion und weniger langfristigen Fremdkörperbedenken. Hersteller nutzen Durchbrüche in der Polymerchemie, Oberflächentechnik und eingebettete Sensorkonzepte, um die Durchgängigkeit zu verlängern, Infektionen einzudämmen und Echtzeit-Leistungsdaten bereitzustellen. Regional gesehen halten hohe Eingriffszahlen in Nordamerika die globale Führungsposition der Region aufrecht, aber die Investitionen des Asien-Pazifik-Raums in die kardiovaskuläre Infrastruktur und lokale Produktionskapazitäten gestalten die Wettbewerbsdynamik neu. Der Schwung wird verstärkt, da Regulierungsbehörden datengestützte Medizinprodukte genehmigen, die die Graft-Therapie durch algorithmische Patientenauswahl und Post-Implantations-Monitoring ergänzen und die Graft-Technologie weiter in intelligente kardiovaskuläre Versorgungspfade einbetten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten endovaskuläre Stentgrafts mit einem Umsatzanteil von 53,60 % im Jahr 2025, während bioresorbierbare 3D-gedruckte Grafts bis 2031 voraussichtlich mit einer CAGR von 7,58 % wachsen werden, was die Dualität von Volumenführerschaft und innovationsgetriebenem Wachstum unterstreicht.

- Nach Material hielt ePTFE im Jahr 2025 einen Marktanteil von 46,65 % am Markt für vaskuläre Grafts. Biosynthetische Materialien werden voraussichtlich bis 2031 mit einer CAGR von 7,92 % wachsen, da Kliniker Grafts bevorzugen, die sich in natives Gewebe integrieren.

- Nach Anwendung entfielen 61,55 % des Marktvolumens für vaskuläre Grafts im Jahr 2025 auf die Aorten- und periphere Aneurysmareparatur. Im Gegensatz dazu wird der Hämodialysezugang bis 2031 voraussichtlich mit einer CAGR von 8,21 % wachsen, was die unterschiedlichen Bedürfnisse von Hochvolumen- und Hochsegmenten widerspiegelt.

- Nach Endnutzer erzielten Krankenhäuser und chirurgische Zentren im Jahr 2025 einen Umsatzanteil von 68,85 %, während ambulante chirurgische Zentren zwischen 2026 und 2031 mit einer CAGR von 8,24 % wachsen sollen, da die ambulante Gefäßversorgung zunimmt.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,70 % am Markt für vaskuläre Grafts; der Asien-Pazifik-Raum ist jedoch bereit, von 2025 bis 2031 mit einer CAGR von 9,12 % zu wachsen, angetrieben durch demografische und wirtschaftliche Rückenwinde.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für vaskuläre Grafts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen | +1.80% | Global, mit dem größten Einfluss auf alternde Bevölkerungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Anzahl minimalinvasiver endovaskulärer Eingriffe | +1.40% | Global, angeführt von entwickelten Märkten mit fortschrittlicher chirurgischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei synthetischen Graft-Materialien | +1.20% | Nordamerika und Europa für Forschung und Entwicklung, Asien-Pazifik für Fertigungskapazitäten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von handelsüblichen endovaskulären Stentgrafts | +0.90% | Global, mit rascher Einführung in Schwellenmärkten mit begrenzter chirurgischer Expertise | Kurzfristig (≤ 2 Jahre) |

| Anstieg klinischer Studien für zellbesiedelte biotechnisch hergestellte Grafts | +0.80% | Nordamerika und Europa, mit ausgewählten Studien im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Entstehung von 3D-gedruckten patientenspezifischen vaskulären Konduits | +0.70% | Zunächst Nordamerika und Europa, mit Ausweitung auf Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen

Eskalierende kardiovaskuläre Morbidität hält das Eingriffvolumen trotz eines sich abflachenden Wachstums in einigen reifen Märkten stabil. Ein früherer Erkrankungsbeginn im Zusammenhang mit Diabetes und chronischer Nierenerkrankung hat den Anteil komplexer Mehrgefäßbefunde erhöht, die häufig hybride Kombinationen von Graft-Typen erfordern. Chirurgen gewichten die lebenslange Durchgängigkeit stärker als die anfänglichen Implantatkosten und lenken die Nachfrage auf biosynthetische oder medikamentenfreisetzende Konstrukte, die Thrombose und Infektion widerstehen. Da diese Hochrisiko-Subpopulationen wachsen, behält der Markt für vaskuläre Grafts seinen Schwung, selbst wenn sich die Gesamtoperationsraten stabilisieren. Dieser demografische Druck unterstützt die langfristige Kapazitätsplanung und fördert Forschungs- und Entwicklungspartnerschaften, die auf Polymermischungen der nächsten Generation und endothelnachahmende Oberflächen abzielen.

Wachsende Anzahl minimalinvasiver endovaskulärer Eingriffe

Fortschritte in der Bildgebung, der Flexibilität von Einführsystemen und der Simulationsausbildung haben die Lernkurve für perkutane Reparaturen verkürzt und Anatomien erschlossen, die früher auf offene Chirurgie beschränkt waren. Krankenhäuser bevorzugen diese Ansätze, weil kürzere Aufnahmen die Kosten pro Fall senken, während Patienten von einer schnelleren Genesung und einer Entlassung am selben Tag bei vielen peripheren Eingriffen profitieren. Robuste Überlebensdaten aus der Thrombektomie bei Lungenembolie validieren die Sicherheit weiter, stärken das Vertrauen der Kostenträger und erweitern die klinischen Indikationen[1]Quelle: James M. Horowitz, „Mechanische Thrombektomie bei Hochrisiko-Lungenembolie: Erkenntnisse aus dem FLASH-Register”, Journal of the Society of Cardiovascular Angiography and Interventions,. Da ambulante Einrichtungen zunehmend komplexere Gefäßeingriffe durchführen, konzentrieren sich Gerätehersteller auf Grafts, die durch kleinere Schleusen eingeführt werden können, ohne die radiale Festigkeit zu beeinträchtigen, was zu einer weiteren Verbreitung führt.

Technologische Fortschritte bei synthetischen Graft-Materialien

Polymerwissenschaftler passen Abbauraten nun an die Kinetik der Gewebeheilung an und ermöglichen so bioresorbierbare Gerüste, die verschwinden, sobald das Remodeling abgeschlossen ist. Mit Antimikrobiotika oder Antikoagulanzien beladene Oberflächenbeschichtungen beheben historische Versagensmodi, während Nanofaserschichten die Endothelialisierung verbessern. Eingebettete Mikrosensoren, die Veränderungen des Blutflusses oder Drucks melden, zeigen Potenzial für ein proaktives Komplikationsmanagement, obwohl die regulatorischen Rahmenbedingungen für solche intelligenten Grafts noch entwickelt werden. Die Herstellung mittels 3D-Druck und Elektrospinnen ermöglicht patientenspezifische Geometrien, ein Vorteil bei pädiatrischen und gewundenen Anatomien. Zusammen bereiten diese Innovationen die Bühne für differenzierte Wertversprechen jenseits der Standardgraft-Versorgung.

Zunehmende Verbreitung von handelsüblichen endovaskulären Stentgrafts

Standardisierte Größenmatrizen ermöglichen es Krankenhäusern, einen begrenzten Satz von Lagereinheiten vorzuhalten und dabei die meisten Notfall- und elektiven Anatomien abzudecken, wodurch der Lageraufwand reduziert und die Reaktionszeiten bei Traumata verbessert werden. Klinische Daten früher Marktteilnehmer erhöhen die Zulassungshürden für Nachzügler und konzentrieren den Marktanteil bei Anbietern, die bereits Post-Market-Surveillance-Portfolios besitzen. Da die Widerstandsfähigkeit der Lieferkette zu einer Beschaffungspriorität wird, erhalten Hersteller mit globaler Lagerhaltung und Just-in-time-Nachlieferung den Vorzug. Der Kompromiss besteht darin, dass vollständig anpassbare Grafts möglicherweise eine langsamere Einführung erfahren, wenn handelsübliche Optionen ausreichen, was Innovatoren dazu veranlasst, überlegene klinische und wirtschaftliche Ergebnisse nachzuweisen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher durchschnittlicher Verkaufspreis von Grafts der nächsten Generation | -1.10% | Global, mit dem größten Einfluss auf preissensible Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Risiko von Post-Implantations-Infektionen und Graft-Thrombose | -0.80% | Global, mit regionalen Unterschieden in den Infektionskontrollprotokollen | Langfristig (≥ 4 Jahre) |

| Beschaffungsengpässe für biologisches/allogenes Gewebe | -0.60% | Hauptsächlich Nordamerika und Europa, begrenzter Einfluss im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge Anforderungen an langfristige Durchgängigkeitsnachweise durch Kostenträger | -0.50% | Nordamerika und Europa mit ausgereiften Erstattungssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher durchschnittlicher Verkaufspreis von Grafts der nächsten Generation

Premium-Preispunkte stellen Kostenträger vor Herausforderungen, die langfristige Durchgängigkeitsvorteile noch nicht in Erstattungsalgorithmen eingebettet haben. Große Einkaufsallianzen von Gesundheitssystemen verhandeln aggressiv, was frühe Gewinnmargen erodiert und die Zeit verlängert, die zur Amortisierung von Forschungs- und Entwicklungsinvestitionen erforderlich ist. Bei elektiven Eingriffen bevorzugen Kosteneffektivitätsschwellen häufig etablierte Geräte, es sei denn, randomisierte Belege zeigen eine klare Überlegenheit, was eine weitverbreitete Substitution verzögert. Notfallsituationen tolerieren höhere Preise, aber diese machen einen Minderheitsanteil des gesamten Graft-Volumens aus. Folglich müssen Hersteller Margenerwartungen mit gestaffelten Portfolios in Einklang bringen, die sowohl wertorientierte als auch leistungsorientierte Segmente bedienen.

Risiko von Post-Implantations-Infektionen und Graft-Thrombose

Obwohl die absolute Infektionsinzidenz gering ist, können die Folgen katastrophal sein, was zu einer konservativen Graft-Auswahl bei multimorbiden Patienten führt. Zunehmende antimikrobielle Resistenz erhöht die Besorgnis, insbesondere in Regionen, in denen Stewardship-Programme hinterherhinken. Hämodialysekonduits bleiben ein besonderer Schmerzpunkt; jüngste Studien verzeichnen frühe Hämorrhagie- und Thromboseinzidenzen von 32,3 % bzw. 30,8 % bei Dialysepatienten, was den Bedarf an Oberflächenverbesserungen unterstreicht. Die Wachsamkeit gegenüber diesen Komplikationen verursacht zusätzliche Kosten für die Gerätebewertung und -überwachung und dämpft die Begeisterung für unerprobte Materialien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Endovaskuläre Dominanz trifft auf biotechnische Innovation

Endovaskuläre Stentgrafts hatten den größten Anteil am Markt für vaskuläre Grafts und erreichten im Jahr 2025 einen Umsatz von 1,01 Milliarden USD, angetrieben durch etablierte prozedurale Vertrautheit und breite Versicherungsdeckung. Ihr Plattformvorteil wird durch kontinuierliche Designverbesserungen gestärkt, die die Abdichtungsintegrität in komplexen Aortenbögen verbessern. Dennoch bieten bioresorbierbare 3D-gedruckte Grafts, obwohl sie eine kleinere Umsatzbasis darstellen, das größte Aufwärtspotenzial, da sie pädiatrische und kleinkalibrige Nischen ansprechen, in denen die Vermeidung lebenslanger Implantate wünschenswert ist. Der Markt für vaskuläre Grafts balanciert weiterhin hochvolumige, standardisierte Geräte mit maßgeschneiderten Lösungen, die die Effizienz der additiven Fertigung nutzen.

Wachsende klinische Belege für bioresorbierbare Konstrukte ziehen regulatorischen Schwung an, aber strenge Anforderungen an Langzeitdaten verlangsamen die breite Markteinführung. Periphere vaskuläre Grafts verzeichnen ein moderates einstelliges Wachstum dank steigender Diabetesprävalenz, während koronare Bypass-Grafts eine gedämpfte Nachfrage verzeichnen, da perkutane Eingriffe in chirurgische Indikationen vordringen. Hämodialysezugangsgeräte profitieren von der eskalierenden Prävalenz der terminalen Niereninsuffizienz und erzielen Premiumpreise aufgrund der hohen Kosten von Zugangsverlust. Hersteller priorisieren modulare Einführsysteme, die eine intraoperative Längenanpassung ermöglichen, was die Lagerredundanz verringert und die Versorgungslogistik in verschiedenen Versorgungsumgebungen vereinfacht.

Nach Material: ePTFE-Führerschaft durch biosynthetische Innovation herausgefordert

ePTFE dominiert weiterhin die Umsätze und trägt im Jahr 2025 fast die Hälfte des Marktanteils für vaskuläre Grafts bei, aufgrund seiner vorhersehbaren Handhabungseigenschaften und etablierten klinischen Daten. Polyester (Dacron) bleibt das bevorzugte Material für großkalibrige Aortenreparaturen aufgrund seiner gewebten Architektur und Berstdruckresistenz. Dennoch konvergieren biosynthetische Hybride, die mit einer CAGR von 7,92 % wachsen, zunehmend strukturelle Festigkeit mit biologischer Integration und gewinnen das Interesse von Chirurgen, wo langfristige Durchgängigkeit entscheidend ist.

Kostenüberlegungen begünstigen derzeit Legacy-Materialien, aber Wertanalyseteams in Krankenhäusern sind empfänglich für infektionsresistente Beschichtungen und biointegrative Oberflächen, wenn nachgelagerte Einsparungen nachweisbar sind. Polyurethanbasierte Optionen haben eine Nischenrolle in mobilen anatomischen Bereichen, wo Biegeermüdungsversagen starre Polymere bedroht. Regulatorische Wege belohnen inkrementelle Verbesserungen an bekannten Substraten, sodass Innovatoren häufig antimikrobielle oder antiproliferative Merkmale auf ePTFE-Grundlagen aufschichten, um die Zulassung zu beschleunigen. Wenn sich Ergebnisdaten ansammeln, können Krankenhäuser Kosten-Nutzen-Analysen neu kalibrieren und eine breitere Substitution biosynthetischer Optionen bei Routineindikationen ermöglichen.

Nach Anwendung: Aneurysmareparatur treibt das Volumen, während der Dialysezugang beschleunigt

Die Aorten- und periphere Aneurysmareparatur machte im Jahr 2025 61,55 % der Nachfrage aus und unterstreicht die zentrale Rolle von Grafts bei der Behandlung lebensbedrohlicher Großgefäßpathologien. Die Eingriffszahlen steigen stetig, da Screening-Programme für abdominale Aortenaneurysmen an Bedeutung gewinnen und Geräteprofile die Behandlung immer anspruchsvollerer Anatomien ermöglichen. Im Gegensatz dazu verzeichnen Hämodialysezugangsanwendungen, obwohl sie einen kleineren Anteil der absoluten Ausgaben darstellen, die schnellste Expansion mit einer CAGR von 8,21 %, da die eskalierende Prävalenz chronischer Nierenerkrankungen die Zugangskorrekturen über die Lebenszeit eines Patienten vervielfacht.

Eingriffe bei peripherer Gefäßerkrankung erfahren einen moderaten Aufschwung, da Rauchen und metabolisches Syndrom anhalten. Gleichzeitig kämpft die koronare Bypass-Chirurgie mit der Substitution durch medikamentenfreisetzende Stents, außer bei Dreigefäß- oder Diabetikerfällen. Die klinische Praxis bevorzugt zunehmend hybride Ansätze, die chirurgische und endovaskuläre Techniken kombinieren, was Gerätehersteller dazu zwingt, die Kreuzkompatibilität zwischen Graft-Kategorien sicherzustellen. Die wirtschaftlichen Belastungen durch Graft-Versagen unterscheiden sich stark nach Indikation, was Premiumpreise am ehesten bei Dialysekonduits und Hochrisiko-Aortenreparaturen rechtfertigt, wo Revisionen erhebliche Morbidität und Kosten verursachen.

Nach Endnutzer: Krankenhauskonzentration steht vor Disruption durch ambulante chirurgische Zentren

Krankenhäuser und integrierte chirurgische Zentren hielten im Jahr 2025 einen Umsatzanteil von 68,85 %, während ambulante chirurgische Zentren ihren Verfahrensumfang erweitern, da Anästhesieprotokolle und Bildgebungsplattformen eine Entlassung am selben Tag für viele periphere und Dialyseeingriffe ermöglichen. Die Marktgröße für vaskuläre Grafts bei ambulanten chirurgischen Zentren wird voraussichtlich stetig steigen, begleitet von Kostenträgeranreizen, die kostengünstigere ambulante Einrichtungen bevorzugen.

Arztgeführte Gefäßkliniken betreiben Hochdurchsatzmodelle, die Geräte mit schneller Einführung und niedrigen Komplikationsraten belohnen, was Lieferanten dazu veranlasst, Verpackung und Supportleistungen zu optimieren. Krankenhäuser hingegen behandeln weiterhin komplexe Aorten- und Mehrgefäßoperationen und halten die Nachfrage nach großkalibrigen Polyestergrafts und verzweigten Stentsystemen aufrecht. Gruppenbestellungsorganisationen innerhalb großer Gesundheitssysteme rationalisieren Anbieterlisten und setzen Hersteller unter Druck, Ergebnisnachweise und Gesamtversorgungskostenanalysen zu liefern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,70 % am Markt für vaskuläre Grafts, angetrieben durch weitverbreitete Erstattung, etablierte klinische Pfade und eine beträchtliche alternde Bevölkerung. Akademische Zentren fördern Erstanwendungen am Menschen und schaffen eine robuste Innovationspipeline, die schnell in kommunale Krankenhäuser übergeht. Große integrierte Versorgungsnetzwerke verhandeln Massenbeschaffungen, belohnen jedoch Anbieter, die unternehmensweite Standardisierung und Datenerfassungsinitiativen unterstützen können. Infolgedessen koppeln Graft-Hersteller die Produktversorgung mit Analyse-Dashboards, die Versagenstrends und Wiederaufnahmekosten verfolgen.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet, mit einer bis 2031 prognostizierten CAGR von 9,12 %. Politische Entscheidungsträger betrachten Herz-Kreislauf-Erkrankungen als wirtschaftliche und soziale Priorität und erschließen Mittel für Herzkatheterlabore, hybride Operationssäle und Chirurgenausbildung. Inländische Hersteller nutzen die Nähe zu kostengünstigeren Lieferketten, während multinationale Unternehmen regionale Produktionsstätten errichten, um Importzölle zu umgehen und die Regulierungsgenehmigung zu beschleunigen. Kulturelle Einstellungen gegenüber Xenografts beeinflussen die Materialauswahl und schaffen Mikrosegmentchancen in Teilregionen. Das Stadt-Land-Gefälle veranlasst zu gestaffelten Produktstrategien: hochwertige Grafts für tertiäre Zentren und kostensensible Linien für Bezirkskrankenhäuser.

Europa verzeichnet ein stetiges niedrig einstelliges Wachstum, das durch wertbasierte Beschaffung und strenge Evidenzanforderungen geleitet wird. Der Markt für vaskuläre Grafts priorisiert hier Langzeitergebnispublikationen, was Lieferanten dazu veranlasst, Post-Zulassungsstudien zu sponsern, die den Anforderungen nationaler Gesundheitstechnologiebewertungsgremien entsprechen. Währungsvolatilität im Zusammenhang mit makroökonomischen Verschiebungen prägt Lagerabsicherungsstrategien, insbesondere für in Großbritannien ansässige Distributoren, die Post-Brexit-Handelsverfahren navigieren. Lateinamerikanische Märkte entwickeln sich ungleichmäßig; Schwerpunkte wie Brasilien und Kolumbien investieren in endovaskuläre Infrastruktur, aber Finanzierungszyklen und Währungsschwankungen verzögern Gerätezulassungen. Der Nahe Osten und Afrika bleiben klein, aber strategisch wichtig, wobei ausgewählte Golfstaaten kardiovaskuläre Exzellenzzentren in Auftrag geben, die sich auf Premium-Grafts spezialisieren und Medizintouristen anziehen.

Wettbewerbslandschaft

Der Markt für vaskuläre Grafts weist eine moderate Fragmentierung auf, wobei eine kleine Gruppe diversifizierter multinationaler Unternehmen neben zahlreichen Materialspezialisten und regionalen Herstellern koexistiert. Erstklassige Unternehmen wie Medtronic, Boston Scientific, Terumo und W. L. Gore nutzen globale Distribution, breite Portfolios und erhebliche klinische Evidenzbudgets. Herausforderer im mittleren Segment konzentrieren sich auf biosynthetische und sensorgestützte Grafts und kombinieren Geräteforschung und -entwicklung mit Softwarealgorithmen, die nun von Regulierungsbehörden anerkannt werden. Bis März 2025 hatte die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten 1.016 KI/ML-fähige Medizinprodukte zugelassen und damit neue Möglichkeiten zur Leistungsüberwachung eröffnet [2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Künstliche Intelligenz und maschinelles Lernen (KI/ML)-fähige Medizinprodukte”, fda.gov.

Strategische Kooperationen zwischen Geräteanbietern und Krankenhausnetzwerken schaffen wertbasierte Beschaffungsmodelle, bei denen die Graft-Kosten direkt an Durchgängigkeitsgarantien geknüpft sind. Vertikale Integration in Textilextrusion und Polymercompoundierung sichert die Kontrolle über kritische Inputs und schützt führende Hersteller vor Lieferkettenunterbrechungen und Qualitätsschwankungen. Im Bereich Innovation verfolgen Gewebeingenieurunternehmen lebende Grafts, die mit autologen Zellen besiedelt sind, während Start-ups für additive Fertigung patientenspezifische Gerüste für seltene oder pädiatrische Anatomien drucken. Regulatorische Belastungen hinsichtlich Sterilität und Haltbarkeit behindern diese Neueinsteiger und geben etablierten Unternehmen Zeit, hybride Angebote zu entwickeln, die etablierte Materialien mit inkrementellen bioaktiven Schichten kombinieren.

Markteintrittsbarrieren unterscheiden sich je nach Segment: Endovaskuläre Stentgrafts erfordern kapitalintensive klinische Studien und komplexe Einführhardware, während periphere oder Dialysekonduits niedrigere regulatorische Schwellen aufweisen, aber einem intensiven Preiswettbewerb ausgesetzt sind. Folglich überlassen einige Spezialisten nach der Zulassung den Direktvertrieb größeren Partnern im Austausch gegen Fertigungslizenzen. Preiserosion bei Legacy-Linien beschleunigt die Konsolidierung, dennoch verbleiben Weißraum-Chancen bei infektionsresistenten Beschichtungen, automatisierten Überwachungsplattformen und Grafts, die für ressourcenarme Umgebungen optimiert sind.

Marktführer für vaskuläre Grafts

Abbott Laboratories

Cook Medical

W.L. Gore & Associates Inc

LeMaitre Vascular Inc

Terumo Medical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die US-amerikanische Lebensmittel- und Arzneimittelbehörde genehmigte 1.016 KI/ML-fähige Medizinprodukte und ebnete damit den Weg für intelligente Graft-Überwachungssysteme und algorithmische Patientenauswahl, die das Materialdesign und den klinischen Arbeitsablauf beeinflussen könnten.

- August 2024: Das pflanzenbasierte hämostatische Mittel Traumagel von Cresilon hat die 510(k)-Zulassung erhalten und verspricht eine verbesserte Blutungskontrolle während der Implantation vaskulärer Grafts.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für vaskuläre Grafts als den globalen Umsatzwert synthetischer, biologischer und hybrider Konduits, die implantiert werden, um erkrankte Blutgefäße in offenen oder endovaskulären Verfahren umzuleiten oder zu ersetzen. Der Wertpool erfasst Grafts, die bei der Aorten- und peripheren Aneurysmareparatur, peripherer Gefäßerkrankung, koronarer Bypass-Chirurgie und Hämodialysezugang in allen Versorgungsumgebungen in 17 großen und kleinen Geografien eingesetzt werden.

Ausschluss aus dem Umfang: Temporäre Katheter, vaskuläre Patches und Verschlussgeräte sind von der vorliegenden Berechnung ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Endovaskuläre Stentgrafts

- Periphere vaskuläre Grafts

- Hämodialysezugangs-Grafts

- Koronare Bypass-Grafts

- Sonstige

- Nach Material

- ePTFE

- Polyester (Dacron)

- Polyurethan

- Biosynthetisch (PET/Kollagen usw.)

- Biologisch (Allograft, Xenograft)

- Nach Anwendung

- Aorten- und periphere Aneurysmareparatur

- Periphere Gefäßerkrankung

- Hämodialysezugang

- Koronare Bypass-Chirurgie

- Nach Endnutzer

- Krankenhäuser und chirurgische Zentren

- Ambulante chirurgische Zentren

- Spezialisierte Gefäßkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Gefäßchirurgen, interventionelle Radiologen, Krankenhausversorgungsmanager und Materialwissenschaftsexperten in Nordamerika, Europa und dem Asien-Pazifik-Raum. Diese Gespräche validierten Prävalenzannahmen, typische Graft-Mischungen nach Indikation und Beschaffungsverschiebungen nach der Pandemie, sodass wir Schreibtischbefunde mit Frontline-Realitäten abgleichen konnten, bevor wir die endgültige Triangulation vornahmen.

Schreibtischforschung

Wir beginnen mit öffentlich verfügbaren, hochwertigen Statistiken wie den kardiovaskulären Mortalitäts-Dashboards der Weltgesundheitsorganisation, dem Nationalen Zentrum für Gesundheitsstatistik der Seuchenschutzbehörde der Vereinigten Staaten, dem Dialysezensus des US-amerikanischen Nierendatensystems, den Gesundheitsdaten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, den chirurgischen Entlassungsdateien von Eurostat und Branchenverbandsbriefings von Organisationen wie der Gesellschaft für Gefäßchirurgie und der Europäischen Gesellschaft für Kardiologie. Unternehmens-10-K-Berichte, Zulassungsunterlagen für Medizinprodukte, Zollversandpanels und Pressemitteilungen bereichern Einheitenfluss- und Durchschnittsverkaufspreissignale. Wo tiefere Finanzdaten erforderlich sind, greift unser Team auf D&B Hoovers und Dow Jones Factiva zurück. Die aufgeführten Quellen veranschaulichen die Breite des Materials; viele weitere wurden während der Datenerhebung und Plausibilitätsprüfung gesichtet.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau von Prävalenz zu Verfahren skaliert zunächst Zielkandidatenpools (Aneurysmafälle, Dialysekohorten, Bypass-Volumina) und wendet dann Verfahrensdurchdringung und Graft-Nutzungsquoten an. Ausgewählte Bottom-up-Zusammenfassungen führender Anbieterumsätze und Stichproben von Durchschnittsverkaufspreis mal Einheitenprüfungen testen und kalibrieren die Gesamtwerte. Wichtige Modelltreiber umfassen die jährliche Inzidenz abdominaler Aortenaneurysmen, das Bevölkerungswachstum bei chronischer Nierenerkrankung Stadium V, die Aufholraten bei elektiven Herzoperationen, inflationsbereinigte Stentgraft-Durchschnittsverkaufspreise und regionale Erstattungsverschiebungen. Multivariate Regression auf diese Variablen, ergänzt durch Szenarioanalysen zur Technologieadoption, erzeugt die Prognosekurve für 2025–2030.

Datenvalidierung und Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft zwei Analytikerprüfungen, Varianzscans gegen unabhängige Krankenhausabrechnungsbenchmarks und Ausreißerkennzeichnung. Wir aktualisieren alle zwölf Monate, mit Zwischenaktualisierungen, wenn regulatorische Rückrufe, disruptive Zulassungen oder Währungsschwankungen über fünf Prozent auftreten. Vor der Veröffentlichung führt ein Analyst einen abschließenden Nachrichtenscan durch, damit Kunden den aktuellsten Ausblick erhalten.

Warum unsere Ausgangsbasis für vaskuläre Grafts Verlässlichkeit verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preisanker und Aktualisierungsrhythmen wählen. Unsere disziplinierte Abgrenzung und das Dual-Track-Modellierungsverfahren reduzieren diese Lücken.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 1,89 Mrd. USD (2025) | ||

| 5,98 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst periphere Gefäßgeräte und Gewebepatches; verwendet Listenpreis-Durchschnittsverkaufspreise |

| 3,60 Mrd. USD (2024) | Fachzeitschrift B | Fügt OEM-Auftragsfertigumsätze und hybride Zubehörsets hinzu |

| 1,70 Mrd. USD (2023) | Branchenforschungshaus C | Schließt bioresorbierbare Grafts aus und verwendet ein älteres Basisjahr |

Der Vergleich zeigt, dass Umfangsbreite, Durchschnittsverkaufspreisbehandlung und Basisjahrwahl die numerischen Unterschiede weitgehend erklären. Durch die Auswahl klinisch anerkannter Graft-Kategorien, die Kombination von Transaktions-Durchschnittsverkaufspreisen und jährliche Aktualisierungen liefert Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger mit geringem Aufwand replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für vaskuläre Grafts?

Die Marktgröße für vaskuläre Grafts beträgt im Jahr 2026 2,02 Milliarden USD und soll bis 2031 2,83 Milliarden USD erreichen.

Welches Produktsegment dominiert den Umsatz?

Endovaskuläre Stentgrafts führen den Markt für vaskuläre Grafts mit einem Umsatzanteil von 53,60 % im Jahr 2025 an, unterstützt durch breiten prozeduralen Einsatz und minimalinvasive Einführung.

Welche Anwendung wächst am schnellsten?

Hämodialysezugangs-Grafts verzeichnen das schnellste Wachstum mit einer CAGR von 8,21 % bis 2031, dank steigender Prävalenz chronischer Nierenerkrankungen.

Warum gewinnen bioresorbierbare 3D-gedruckte Grafts an Aufmerksamkeit?

Sie lösen sich auf, sobald die Heilung abgeschlossen ist, und reduzieren das lebenslange Fremdkörperrisiko. Es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 7,58 % wachsen, aufgrund von Personalisierungsvorteilen.

Welche Region bietet das größte Wachstumspotenzial?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,12 %, da Investitionen in die Gesundheitsinfrastruktur auf eine steigende Belastung durch Herz-Kreislauf-Erkrankungen treffen.

Seite zuletzt aktualisiert am: