Größe und Marktanteil des Marktes für Herz-Kreislauf-Geräte im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

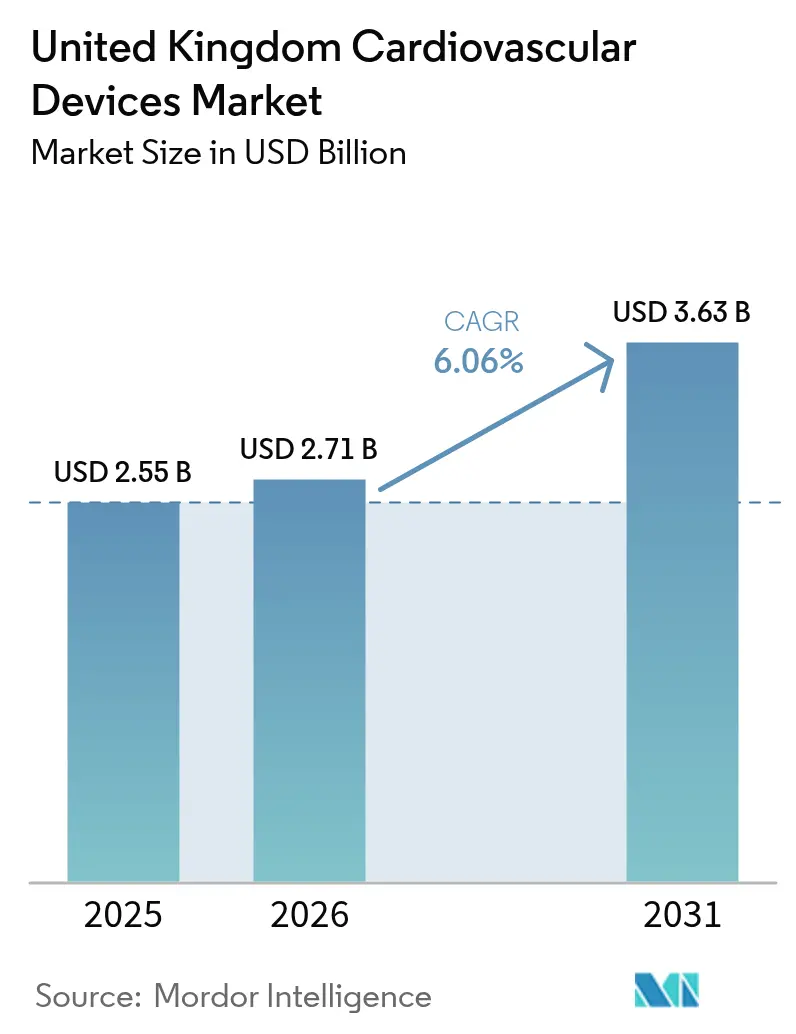

| Marktgröße im Basisjahr (2025) | 2.55 Milliarden US-Dollar |

| Marktgröße (2026) | 2.71 Milliarden US-Dollar |

| Marktgröße (2031) | 3.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.06% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Herz-Kreislauf-Geräte im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Herz-Kreislauf-Geräte im Vereinigten Königreich wurde im Jahr 2025 auf USD 2,55 Milliarden bewertet und wird voraussichtlich von USD 2,71 Milliarden im Jahr 2026 auf USD 3,63 Milliarden bis 2031 wachsen, bei einer CAGR von 6,06 % während des Prognosezeitraums (2026–2031). Robuste NHS-Kapitalfinanzierung, die Einführung virtueller Stationen und die rasche Übernahme KI-gestützter Diagnostik halten den Schwung aufrecht, auch wenn die regulatorische Doppelbelastung nach dem Brexit Kosten und Komplexität erhöht. Die Nachfrage konzentriert sich auf minimalinvasive Systeme, die Krankenhausaufenthalte verkürzen, wobei Transkatheter-Klappen- und Pulsed-Field-Ablationsplattformen zu Standardtherapien werden. Lieferkettenprobleme haben inländische Fertigungsinitiativen gefördert, während Nachhaltigkeitsvorschriften Investitionen in recycelbare Einwegkatheter ankurbeln. Die Wettbewerbsdynamik bleibt intensiv, wobei strategische Übernahmen und KI-zentrierte Produkteinführungen die Technologieführerschaft neu gestalten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten therapeutische und chirurgische Geräte mit einem Umsatzanteil von 57,62 % im Jahr 2025; Diagnose- und Überwachungsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 6,63 % wachsen

- Nach Anwendung entfiel auf die koronare Herzkrankheit im Jahr 2025 ein Anteil von 40,03 % am Markt für Herz-Kreislauf-Geräte im Vereinigten Königreich; Herzinsuffizienzanwendungen entwickeln sich bis 2031 mit einer CAGR von 6,72 %

- Nach Endnutzer hielten Krankenhäuser und Herzzentren im Jahr 2025 einen Anteil von 49,15 % an der Marktgröße für Herz-Kreislauf-Geräte im Vereinigten Königreich; Heimversorgungs- und Fernüberwachungsprogramme werden voraussichtlich bis 2031 mit einer CAGR von 6,41 % wachsen

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Herz-Kreislauf-Geräte im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Finanzierungsschub des NHS-Langzeitplans für Herzversorgungsnetzwerke beschleunigt die Geräteübernahme | +1.2% | England und dezentralisierte Verwaltungen | Mittelfristig (2 – 4 Jahre) |

| Rasche Übernahme der kardialen Fernüberwachung im Rahmen des NHS-Programms „Virtuelle Stationen” | +0.8% | National; frühe Erfolge in Greater Manchester und Norfolk | Kurzfristig (≤ 2 Jahre) |

| Wachsender Rückstau elektiver Herzeingriffe treibt den Wandel hin zu minimalinvasiven Geräten | +0.9% | National; große Herzzentren | Mittelfristig (2 – 4 Jahre) |

| Zunehmende Prävalenz von Vorhofflimmern in der alternden britischen Bevölkerung erhöht die Nachfrage nach Rhythmusmanagementgeräten | +1.1% | National; stärkere Auswirkungen in England und Wales | Langfristig (≥ 4 Jahre) |

| Staatliche Beschaffungsrahmen begünstigen umweltverträgliche Einwegkatheter | +0.4% | National; im Einklang mit den NHS-Netto-Null-Zielen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Finanzierungsschub des NHS-Langzeitplans für Herzversorgungsnetzwerke beschleunigt die Geräteübernahme

Gezielte Investitionen, die über den GBP 25,7 Milliarden umfassenden NHS-Aufstockungsbetrag für 2024–2025 geleitet werden, modernisieren Herzversorgungsnetzwerke und ermöglichen eine schnellere Technologierotation. Die Zuweisung von GBP 1,5 Milliarden für chirurgische Zentren und GBP 70 Millionen für fortschrittliche Strahlentherapieeinheiten gibt den Trusts die Kapazität, Verfahrensrückstände abzubauen und gleichzeitig neue Geräte zu integrieren. Der NHS-10-Jahres-Plan knüpft die Beschaffung an messbare Ergebnisse und bevorzugt Anbieter mit soliden klinischen Nachweisdossiers. Integrierte Versorgungssysteme fördern trustübergreifende Beschaffung, erhöhen Bestellvolumina und verkürzen Übernahmezyklen um bis zu zwei Jahre[1]Quelle: Ministerium für Gesundheit und Soziales, „Fit for the Future: Erklärung des Staatssekretärs für Gesundheit und Soziales”, GOV.UK . Diese Finanzierungsströme stärken somit die Vorteile von Erstanbietern mit bewährten Wertversprechen.

Rasche Übernahme der kardialen Fernüberwachung im Rahmen des NHS-Programms „Virtuelle Stationen”

NHS England strebt bis 2025 die Bereitstellung von 50.000 Betten in virtuellen Stationen an und gestaltet damit kardiale Versorgungspfade grundlegend neu. Frühe Pilotprojekte wie das 500-Betten-Modell der Northern Care Alliance reduzierten akute Einweisungen um 30 % und validierten das Servicedesign im großen Maßstab. Die NICE-Leitlinien, die HeartLogic- und TriageHF-Technologien befürworten, welche Herzinsuffizienz-Hospitalisierungen um bis zu 72 % reduzieren, untermauern die rasche Verbreitung weiter[2]Quelle: Imperial College Healthcare NHS Trust, „Fernüberwachung von Herzinfarktpatienten reduzierte Krankenhauswiederaufnahmen erheblich”, Imperial College Healthcare NHS Trust, imperial.nhs.uk . Akademische Studien am Imperial College Healthcare zeigen 76 % weniger Wiederaufnahmen, wenn Telemonitoring die Standardtherapie ergänzt. Einsparungen von GBP 1.958 pro Patient stärken die wirtschaftliche Grundlage und eröffnen neue Umsatzkanäle für Gerätehersteller, die mit der digitalen NHS-Architektur abgestimmt sind.

Wachsender Rückstau elektiver Herzeingriffe treibt den Wandel hin zu minimalinvasiven Geräten

Pandemiebedingte Störungen hinterließen Tausende von Patienten auf der Warteliste für Herzoperationen und beschleunigten den Schwenk zu kathetergestützten Eingriffen, die Eingriffs- und Genesungszeiten verkürzen. TAVR-Plattformen wie Medtronics Evolut FX+ bedienen nun nach der FDA-Zulassung von 2024 breitere Patientengruppen. Investitionen in hybride Operationssäle ermöglichen es, komplexe Fälle als Tagesklinikeingriffe zu behandeln und Durchsatzengpässe zu beseitigen. Pulsed-Field-Ablationssysteme wie Abbotts Volt erzielen eine 99,1%ige Pulmonalvenenisolation bei reduziertem Kollateralschaden und ziehen Elektrophysiologen unter Zeitdruck an. NHS-Beschaffungsteams priorisieren daher Geräte, die die Verweildauer verkürzen und Kapazitäten für hochakute Eingriffe freisetzen.

Zunehmende Prävalenz von Vorhofflimmern in der alternden britischen Bevölkerung erhöht die Nachfrage nach Rhythmusmanagementgeräten

Mehr als 1,5 Millionen Briten leben mit Vorhofflimmern, und das Lebenszeitrisiko ist bei Erwachsenen ab 45 Jahren auf 30,9 % gestiegen. Die direkten Behandlungskosten übersteigen nun jährlich GBP 2,5 Milliarden. KI-gestützte implantierbare Monitore wie Biotroniks BioMonitor IV reduzieren Fehldetektionen um 86 % und schonen die Zeit der Kliniker. Leitungslose Systeme wie Abbotts AVEIR Zweikammer-Herzschrittmacher reduzieren chirurgische Komplikationen und das Infektionsrisiko und stehen im Einklang mit den NHS-Zielen zur Senkung vermeidbarer Einweisungen. Die demografische Dynamik garantiert eine anhaltende Nachfrage nach fortschrittlichen Rhythmusmanagementlösungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rückrufquoten bei bestimmten Stent- und Herzschrittmachermodellen untergraben das Vertrauen der Kliniker | –0.7% | National; große Herzzentren | Kurzfristig (≤ 2 Jahre) |

| NHS-Personalengpass schränkt Geräteersatzzyklen ein | –0.5% | National; ländliche und unterversorgte Regionen | Mittelfristig (2 – 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rückrufquoten bei bestimmten Stentmodellen untergraben das Vertrauen der Kliniker

Rückrufe der Klasse I, die Boston Scientifics Accolade-Herzschrittmacher und Abbotts Assurity-Serie betreffen, haben das Vertrauen erschüttert und eine genauere Prüfung neuer Technologien ausgelöst. Die ab Juni 2025 geltenden MHRA-Reformen verlangen aktive Überwachung und schnellere Vorfallmeldungen, was die Compliance-Kosten erhöht und Markteinführungen verzögert. Negative Publicity geht über zurückgerufene Artikelnummern hinaus und dämpft die Übernahme in benachbarten Produktkategorien. Kliniker fordern nun umfangreiche Nachmarktdaten, bevor sie Plattformen wechseln, was Verkaufszyklen verlängert und Einstiegshürden für KMU erhöht.

NHS-Personalengpass schränkt Geräteersatzzyklen ein

England benötigt 49.162 zusätzliche Vollzeitärzte, nur um den OECD-Durchschnitt zu erreichen, wobei die Personalengpässe in kardiologischen Operationssälen am akutesten sind. Ressourcenknappen Trusts verlängern die Gerätelebenszyklen und verschieben Upgrades, die spezialisierte Schulungen erfordern. Regierungspläne zur Verdoppelung der Medizinstudienplätze werden sieben Jahre benötigen, um die Kapazität zu beeinflussen, was kurzfristige Engpässe aufrechterhält. Engpässe bei Kardiotechnikern schränken den Einsatz anspruchsvoller Geräte, die eine fachkundige Programmierung erfordern, weiter ein. Einwanderungsbeschränkungen verstärken das Personalrisiko und verlängern die Nutzung von Altgeräten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Therapeutische Geräte führen trotz Beschleunigung der Diagnostik

Therapeutische und chirurgische Plattformen erwirtschafteten 57,62 % der Umsätze im Jahr 2025, getragen von gut ausgestatteten Herzzentren, die hochwertige Eingriffe durchführen. Die Übernahme ultraflacher medikamentenbeschichteter Stents und TAVR-Systeme veranschaulicht, wie Verfahrenseffizienz Kaufentscheidungen lenkt. Abbotts AVEIR leitungsloser Herzschrittmacher, der nun unter der Bezeichnung „Breakthrough Device” geführt wird, zeigt die Innovationsprämie, die Anbieter erzielen können.

Diagnose- und Überwachungslösungen sind heute zwar kleiner, werden aber voraussichtlich bis 2031 mit einer CAGR von 6,63 % wachsen, da Prävention und Fernversorgung in den Mittelpunkt rücken. KI-gestützte EKG-Geräte, die mit 12-Kanal-Krankenhauseinheiten mithalten, unterstreichen diesen Schwung. Die Ausweitung virtueller Stationen verankert die Ferntelemetrie in standardisierten Versorgungspfaden und steigert wiederkehrende Umsätze aus Cloud-Analysen. Folglich ist die Marktgröße für Herz-Kreislauf-Geräte im Vereinigten Königreich im Bereich Diagnostik auf dem Weg, die Therapeutik im Wachstumstempo zu übertreffen und die Umsatzmischung im Laufe des Jahrzehnts neu zu gestalten.

Nach Anwendung: Dominanz der koronaren Herzkrankheit wird durch Wachstum bei Herzinsuffizienz herausgefordert

Anwendungen bei koronarer Herzkrankheit kontrollierten im Jahr 2025 40,03 % des Marktanteils für Herz-Kreislauf-Geräte im Vereinigten Königreich, begünstigt durch jahrzehntelange PCI-Optimierung und eine breite installierte Basis an Herzkatheterlabor-Infrastruktur. Medikamentenbeschichtete Stents mit ultraflachen Streben liefern überlegene Langzeitdurchgängigkeit und rechtfertigen Premiumpreise.

Herzinsuffizienzinterventionen expandieren am schnellsten mit einer CAGR von 6,72 %, angetrieben durch frühzeitigere Erkennung und eine alternde Bevölkerung. Von NICE zugelassene Fernüberwachungsplattformen reduzieren Wiedereinweisungen, setzen Ressourcen frei und validieren kontinuierliche Investitionen. Ventrikuläre Unterstützungssysteme bleiben eine Nische, aber Pipeline-Rückrufe eröffnen Weißräume für aufkommende Alternativen. Insgesamt wird die Marktgröße für Herz-Kreislauf-Geräte im Vereinigten Königreich, die Herzinsuffizienzlösungen zugeordnet ist, deutlich zunehmen, wenn das gemeindebasierte Management skaliert.

Nach Endnutzer: Krankenhausdominanz steht vor Disruption durch Heimversorgung

Krankenhäuser und Herzzentren hielten 49,15 % der Ausgaben im Jahr 2025, angetrieben durch komplexe Eingriffvolumina und große Kapitalbudgets. Dedizierte chirurgische Zentren, die im Rahmen der NHS-Aufstockung finanziert werden, stärken die stationäre Gerätenutzung weiter. Ambulante chirurgische Zentren bieten kosteneffektive Möglichkeiten für tagesklinische TAVR- oder Ablationseingriffe und entziehen tertiären Zentren schrittweise Marktanteile.

Heimversorgungs- und Fernüberwachungsprogramme steigen mit einer CAGR von 6,41 %, angetrieben durch die Wirtschaftlichkeit virtueller Stationen, die GBP 1.958 pro Patient einsparen. Wearables in Verbindung mit KI-gestützter Analytik alarmieren Kliniker bei Dekompensationsereignissen und reduzieren Notaufnahmen. Da die Interoperabilität mit elektronischen NHS-Patientenakten verbessert wird, gewinnen Anbieter, die reibungslose Datenflüsse bieten, einen entscheidenden Vorteil. Der Marktanteil für Herz-Kreislauf-Geräte im Vereinigten Königreich, der auf häusliche Modalitäten entfällt, wird daher stetig steigen.

Geografische Analyse

England bleibt das Epizentrum der Nachfrage, was seine 56 Millionen Einwohner und die Konzentration fortschrittlicher Herzzentren widerspiegelt. Allein Barts Health NHS Trust betreut 1,5 Millionen Herz-Kreislauf-Patienten und verankert großvolumige Beschaffung. Der Erfolg der 500-Betten-Virtualstation in Greater Manchester demonstriert die nördliche Kapazität für rasche Innovationsverbreitung und reduziert Einweisungen um 30 %. Schottland nutzt die zentralisierte Beschaffung über NHS National Services, um eine einheitliche Übernahme voranzutreiben, während Wales Bevölkerungsgesundheits-Dashboards betont, um dem Krankheitsfortschritt vorzubeugen.

Regulatorische Besonderheiten im Rahmen des Nordirland-Protokolls bedeuten, dass Anbieter in Belfast häufig sowohl UKCA- als auch CE-Konformität navigieren müssen, was die Anbieterwahl beeinflusst. Benachteiligte Küsten- und ländliche Gebiete weisen eine höhere Krankheitsprävalenz auf und lenken öffentliche Gesundheitsfinanzierung auf präventive Diagnostik. Die digitale Bevölkerungsgesundheitsinitiative in Norfolk und Waveney im Wert von GBP 1,425 Millionen veranschaulicht diese gezielten Investitionen.

Durch den Brexit verursachte Importreibungen wecken Interesse an lokaler Fertigung; staatliche Anreize unterstützen nun die inländische Katheter- und Leitungsproduktion zur Stärkung der Lieferketten. Landesweit wird der für 2029 vorgesehene digitale Transformationsetat von GBP 10 Milliarden die Interoperabilität standardisieren und Übernahmehürden für cloudverbundene Geräte senken. Akademisch-industrielle Cluster rund um London, Oxford und Cambridge katalysieren frühe Studien und ermöglichen es Innovatoren, ihre Angebote vor dem nationalen Rollout zu verfeinern. Insgesamt stellen diese geografischen Dynamiken sicher, dass die Nachfrage widerstandsfähig, aber regional differenziert bleibt.

Regulatorisches Umfeld

Herz-Kreislauf-Geräte in Großbritannien unterliegen in erster Linie den UK Medical Devices Regulations 2002 (UK MDR 2002) in der geänderten Fassung, wobei die Medicines and Healthcare products Regulatory Agency (MHRA) den Marktzugang, klinische Prüfungen und die Kontrollen nach Markteinführung überwacht. Bei Arzneimittel-Produkt-Kombinationen mit Relevanz für die Kardiologie (zum Beispiel wirkstofffreisetzende oder heparinbeschichtete Produkte) hängt die Einstufung von der hauptsächlich beabsichtigten Wirkung ab. Ist die Arzneimittelsubstanz nur unterstützend, wird das Produkt als Medizinprodukt gemäß UK MDR 2002 reguliert (mit Konsultation zu den Arzneimittelaspekten), während integrale Kombinationen, bei denen das Arzneimittel die Hauptkomponente darstellt, dem Weg für Arzneimittel folgen.

Das britische Reformprogramm prägt die Compliance-Planung und die Erzeugung von Nachweisen weiterhin. Die durch die Gesetzgebung von 2024 verschärften Anforderungen an die Überwachung nach Markteinführung traten am 16. Juni 2025 in Kraft und erhöhen die Erwartungen an Rückverfolgbarkeit und Sicherheitsberichterstattung für implantierte und risikoreiche Herz-Kreislauf-Produkte. Im Mai 2026 veröffentlichte die MHRA den Entwurf der Medical Devices (Amendment) Regulations 2026 zur Konsultation, einschließlich Vorschlägen wie internationalen Anerkennungswegen (Reliance-Pfaden) und aktualisierten, risikoproportionalen Klassifizierungskonzepten, die an internationale Rahmenwerke angelehnt sind. Hersteller beobachten diese Änderungen zusammen mit UKCA/CE-Überlegungen, insbesondere dort, wo Nordirland-Pfade und grenzüberschreitende Lieferungen die Komplexität bei Kennzeichnung und Konformität erhöhen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Herz-Kreislauf-Geräte im Vereinigten Königreich beginnt bei spezialisierten Rohstoffen und Komponenten (zum Beispiel Polymere, Elektronik und Legierungen wie Nitinol) und geht über in Produktdesign, Prototyping und regulierte Fertigung im Rahmen von Qualitätsmanagementanforderungen. Die Kette setzt sich fort mit Konformitätsbewertung und Registrierung bei der MHRA gemäß UK MDR 2002. Für Kombinationsprodukte und die Erzeugung klinischer Nachweise umfasst sie strukturierte behördliche Einreichungen und Studienabläufe, einschließlich des in die MHRA integrierten IMP+Device-Prüfwegs für Untersuchungen, die sowohl ein Prüfpräparat als auch ein Medizinprodukt umfassen, was Zeitpläne aufeinander abstimmen und doppelte Prüfschritte reduzieren kann.

Nachgelagert werden Beschaffung und Vertrieb durch die Einkaufsmacht des NHS und zentralisierte Rahmenwerke geprägt. NHS Supply Chain betreibt kategoriegeführte Beschaffung und Rahmenvereinbarungen, die Volumina bündeln und Lieferantenanforderungen standardisieren, einschließlich Resilienzmaßnahmen wie Vorratshaltung und vorausschauender Nachverfolgung (zum Beispiel das am 20. Juni 2025 gestartete Rahmenwerk für Structural Heart and Ventricular Assist Devices). Die Distribution verläuft in der Regel von britischen Lagerhäusern und regionalen Logistiknetzwerken zu Akutkliniken und Herzzentren, während private Anbieter oft direkter mit Herstellern oder Distributoren kontrahieren. Die Wertschöpfungskette verdichtet sich zudem durch Konsolidierung technischer und fertigungstechnischer Kapazitäten (zum Beispiel Reinraumfertigung und spezialisierte Metallverarbeitung) sowie durch Kooperationen zwischen Krankenhäusern und Industrie, die Hardware-Lieferungen mit digitaler Workflow-Integration für Fernüberwachung und KI-gestützte Versorgungspfade verbinden.

Wettbewerbslandschaft

Die Marktführerschaft wechselt zwischen Medtronic, Abbott, Boston Scientific und Edwards Lifesciences, wobei jedes Unternehmen differenzierte Portfolios nutzt, um NHS-Verträge zu sichern. Die EUR 760 Millionen umfassende Übernahme von Biotroniks Gefäßinterventionseinheit durch Teleflex fügt CE-zertifizierte medikamentenbeschichtete Ballons und metallische Gerüste hinzu und erweitert das Wettbewerbsrepertoire. Abbotts USD 300 Millionen umfassende Übernahme von Innovalve sichert Mitralklappensysteme der nächsten Generation und stärkt sein Strukturherzfranchise.

KI-Integration entwickelt sich zu einem entscheidenden Wettbewerbsvorteil; Medtronics AccuRhythm-Plattform reduziert Fehlalarme um 85 % und setzt 186 Stunden Klinikzeit pro 200 Patienten frei. Gleichzeitig erfüllt Johnson & Johnson MedTechs Recyclingprogramm die NHS-Nachhaltigkeitsbewertung, ein Differenzierungsmerkmal bei Ausschreibungen. Disruptoren wie Echopoint Medical, unterstützt durch GBP 4,2 Millionen Series-A-Finanzierung, zeigen britischen Erfindungsgeist mit optischer Fluss-Koronarbewertung, die etablierte FFR-Technologien herausfordern könnte.

Die Wettbewerbsintensität wird durch den schnelleren Innovationspfad der MHRA weiter erhöht, der strengere Überwachung mit klareren Leitlinien verbindet. Anbieter, die in der Lage sind, robuste Real-World-Evidenz zu generieren und Umweltziele zu erfüllen, sind positioniert, überproportionale Marktanteile zu gewinnen, wenn sich Beschaffungsrahmen weiterentwickeln.

Marktführer der Branche für Herz-Kreislauf-Geräte im Vereinigten Königreich

Abbott Laboratories

Cardinal Health

Medtronic Plc

Boston Scientific Corporation

Biotronik

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Zwei kurzfristige Weißraumbereiche zeichnen sich ab um (1) evidenzbasierte Ökosysteme für Fernüberwachung, die an die NHS-Pfade für virtuelle Stationen (virtual wards) angebunden sind, und (2) schnellere, reibungsärmere Wege für den Markteintritt in Großbritannien und die klinische Validierung. NHS England skaliert virtuelle Stationen mit dem erklärten Ziel von 50.000 Betten in virtuellen Stationen bis 2025. Von NICE befürwortete Technologien zur Überwachung von Herzinsuffizienz stärken zudem die Beschaffungslogik für vernetzte Sensoren plus Analytik und schaffen Raum für Anbieter, die interoperable Geräte, Workflow-Integration und Dienstleistungen anbieten, die die Alarmlast und Krankenhauseinweisungen reduzieren. Diese Chance geht über Geräte hinaus und erstreckt sich auf wiederkehrende Software-, Datenmanagement- und klinische Unterstützungsebenen, die zur digitalen Architektur des NHS passen.

Auf der Zugangsseite schaffen MHRA-Maßnahmen praktische Möglichkeiten für Innovatoren und globale Unternehmen, die UKCA-Anforderungen mit internationalen Zulassungen in Einklang bringen. Die MHRA führte im Januar 2026 ein Pilotprogramm zum Erlass von Gebühren für kleine und Kleinstunternehmen im Vereinigten Königreich ein und meldete im Februar 2026 einen Anstieg der genehmigten klinischen Prüfungen um 17 % im Jahr 2025 gegenüber 2024, bei durchschnittlichen Genehmigungszeiten von 51 Tagen. Diese Entwicklung unterstützt eine schnellere Iteration für neuartige Herz-Kreislauf-Plattformen, einschließlich Kombinationsprodukten, die über IMP+Device-Prüfungen abgewickelt werden. Parallel dazu signalisierte der im Mai 2026 veröffentlichte Entwurf der Medical Devices (Amendment) Regulations 2026 eine Bewegung hin zu Reliance-artigen Pfaden und aktualisierten Klassifizierungskonzepten. Dies ermutigt Unternehmen mit soliden früheren behördlichen Dossiers und robusten Fähigkeiten zur Erzeugung von Nachweisen nach Markteinführung, Strategien für Großbritannien zu entwickeln, die beschleunigte Studiendurchführung, die Erzeugung von Real-World-Evidenz und Ausschreibungsbereitschaft im Rahmen der NHS-Beschaffungsrahmenwerke kombinieren, die zunehmend Nachhaltigkeit und Versorgungssicherheit bewerten.

Aktuelle Branchenentwicklungen

- Juni 2026: Medtronic schloss die Übernahme von Scientia Vascular ab und fügte damit neurovaskuläre Zugangstechnologien seinem Portfolio hinzu. Der Deal stärkt Medtronics Position bei katheterbasierten Verfahren, die angrenzende Fähigkeiten mit Herz-Kreislauf-Interventionen teilen, einschließlich Führungs- und Zugangsplattformen sowie Abstimmung mit dem Einkauf von Krankenhäusern. Er signalisiert zudem eine fortgesetzte Konsolidierung unter großen strategischen Akteuren, da diese ihre prozeduralen Werkzeugkästen und Bündelangebote für NHS- und private Katheterlabore erweitern.

- Mai 2026: Boston Scientific kündigte eine strategische Investition in MiRus LLC an, übernahm eine Beteiligung und erweiterte den Zugang zu Strukturherz-Technologie der nächsten Generation, einschließlich eines ballonexpandierbaren TAVR-Konzepts. Der Deal vertieft Boston Scientifics Engagement bei Innovationen in der minimalinvasiven Klappentherapie, einem Schwerpunktbereich für britische Herzzentren, die sich auf Durchsatz und Verkürzung der Verweildauer konzentrieren. Er erhöht zudem den Wettbewerbsdruck auf etablierte transkatheter Klappenportfolios, da neuartige Materialien und Designs voranschreiten.

- Mai 2025: NHS England begann mit der landesweiten Einführung fortschrittlicher 3D-Herzscans, um die Diagnose zu beschleunigen und die Effizienz der Versorgungspfade zu verbessern. Der breitere Einsatz hochwertiger kardialer Bildgebung erhöht die Nachfrage nach Kapitalausrüstung, Servicevereinbarungen und nachgelagerten Werkzeugen zur interventionellen Planung und unterstützt das Wachstum bei Diagnostik und Überwachung neben therapeutischen Verfahren. Dies verstärkt zudem die Beschaffungsdynamik für Technologien, die die Zeit bis zur Diagnose verkürzen und helfen, elektive Wartelisten abzubauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der britische Markt für Herz-Kreislauf-Geräte definiert als der Umsatz, der mit diagnostischen, überwachenden, therapeutischen und chirurgischen Geräten erzielt wird, die im gesamten Vereinigten Königreich zur Erkennung, Behandlung oder Therapie von Herz- und Gefäßerkrankungen eingesetzt werden.

Ausschlüsse aus dem Geltungsbereich: Wir schließen Arzneimittel, eigenständige Verbrauchsmaterialien, die nicht als Teil eines Herz-Kreislauf-Gerätesystems verkauft werden, sowie reine Software-Gesundheits-Apps, die nicht an den Verkauf eines regulierten Geräts gebunden sind, aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Diagnose- und Überwachungsgeräte

- EKG-Systeme

- Kardiale Fernüberwachungsgeräte

- Kardiale MRT

- Kardiale CT

- Echokardiographie / Ultraschall

- Systeme zur fraktionierten Flussreserve (FFR)

- Therapeutische und chirurgische Geräte

- Koronarstents

- Medikamentenbeschichtete Stents

- Unbeschichtete Metallstents

- Bioresorbierbare Stents

- Katheter

- PTCA-Ballonkatheter

- IVUS/OCT-Katheter

- Kardiales Rhythmusmanagement

- Herzschrittmacher

- Implantierbare Kardioverter-Defibrillatoren

- Geräte zur kardialen Resynchronisationstherapie

- Herzklappen

- TAVR/TAVI

- Mechanische Herzklappen

- Biologische/bioprotetische Herzklappen

- Ventrikuläre Unterstützungssysteme

- Kunstherzen

- Transplantate und Patches

- Andere kardiovaskuläre chirurgische Geräte

- Koronarstents

- Diagnose- und Überwachungsgeräte

- Nach Anwendung

- Koronare Herzkrankheit

- Arrhythmie und Erregungsleitungsstörungen

- Herzinsuffizienz und Kardiomyopathie

- Strukturelle und angeborene Herzfehler

- Periphere Gefäßerkrankung

- Nach Endnutzer

- Krankenhäuser und Herzzentren

- Ambulante chirurgische Zentren

- Kardiologie- und Elektrophysiologie-Kliniken

- Heimversorgungs- und Fernüberwachungsprogramme

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Festlegung des Nachfragekontexts für das Vereinigte Königreich, da Geräte dann eingesetzt werden, wenn Diagnostik und Eingriffe stattfinden. Wir haben öffentliche Signale zu Gesundheitsversorgungsaktivität und Finanzierung geprüft, einschließlich Veröffentlichungen von NHS England, Aktualisierungen von NHS Supply Chain sowie NICE-Leitlinien und Technologiebewertungen, um zu verstehen, wie sich Versorgungspfade verändern.

Um die Annahmen realistisch zu halten, haben wir zudem nationale Statistiken und Handelssignale überprüft, einschließlich des Office for National Statistics für makroökonomische Indikatoren, der HMRC-Handelsstatistiken für Import- und Exportrichtung sowie peer-reviewter klinischer Fachzeitschriften für Adoptionsmuster bei Stents, Rhythmusmanagement und Strukturherz-Eingriffen. Unternehmensberichte, Investorenpräsentationen und angesehene Presse wurden genutzt, um die Preisentwicklung und Verschiebungen im Produktmix auf Plausibilität zu prüfen. Kostenpflichtige Abonnements wurden selektiv für Unternehmensfinanzinformationen, Patentprüfungen und Handelsdaten auf Sendungsebene genutzt, um Lücken zu schließen. Die hier genannten Quellen sind nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was in Großbritannien tatsächlich beschafft und genutzt wird, sowie darauf, einmalige Kapitalausrüstung von wiederkehrender Gerätenachfrage zu trennen. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Beschaffungsverantwortlichen in Krankenhäusern, Mitarbeitern von Katheterlaboren und Herzzentren sowie Klinikern und nutzten diese Eingaben anschließend, um verfahrensbezogene Volumina, typische Preisspannen und Ersatzzyklen über die wichtigsten Gerätegruppen hinweg abzugleichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 17 % | |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 27 % | |

| Kleinere Akteure: 19 % | Manager: 56 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte mittels eines Top-down- und Bottom-up-Ansatzes, bei dem die Verfahrens- und Diagnoseaktivität im Vereinigten Königreich in Gerätenachfragepools übersetzt und der Wert anschließend anhand der Gerätenutzung pro Fall und der durchschnittlichen Verkaufspreise nach wichtigen Produktgruppen rekonstruiert wird. Sobald diese Struktur stabil war, wurden selektive Bottom-up-Näherungen genutzt, um die Gesamtwerte zu überprüfen, einschließlich Aufteilungen der Lieferantenumsätze, Kanalprüfungen für Kategorien mit hohem Volumen sowie stichprobenartiger ASP multipliziert mit geschätzten Stückzahlen.

Zu den wichtigsten Eingaben, die das Modell prägten, zählten die Anzahl der Katheterlabor- und elektrophysiologischen Verfahren, Nutzungsmuster von Stents und Ballons, Implantatvolumina für Schrittmacher und ICDs, das Wachstum von Strukturherz-Interventionen (einschließlich TAVI) sowie die Verlagerung hin zu Fernüberwachung des Herzens in der Nachsorge. Bei der Preisgestaltung verfolgten wir die Richtung der Rabatte vom Listen- zum Nettopreis, Mixverschiebungen zwischen Premium- und Standardgeräten sowie den zeitlichen Ablauf der Währungsumrechnung für importierte Kategorien. Wenn Daten für kleinere Kategorien lückenhaft waren, wurden die Lücken durch Anbindung an benachbarte Verfahrensvolumina und mittels expertenvalidierter Anteilsaufteilungen geschlossen, und anschließend wurde geprüft, ob das Gesamtbild weiterhin mit der Versorgungskapazität und den Überweisungsmustern übereinstimmt.

Die Prognosen wurden mittels Szenarioanalyse erstellt, da sich NHS-Finanzierungszyklen, der Abbau von Wartelisten und die Einführung minimalinvasiver Verfahren mit unterschiedlicher Geschwindigkeit verändern können. Jedes Szenario wurde an explizite Annahmen zu Verfahrenswachstum, Ersatzzyklen und Preisentwicklung geknüpft und anschließend anhand von Primärrückmeldungen dazu verfeinert, was Beschaffungsteams und klinische Nutzer in den kommenden Jahren erwarten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Ergebnisse anhand mehrerer Prüfungen, sodass die endgültige Zahl nicht von einer einzelnen Eingangsreihe abhängt. Analysten vergleichen die Ergebnisse mit unabhängigen Signalen wie Verfahrensvolumina, Importrichtung für wichtige Gerätefamilien und der umsatzbezogenen Exposition von Unternehmen gegenüber dem Vereinigten Königreich, und prüfen anschließend Anomalien wie plötzliche Preissprünge oder Mengenwachstum, das nicht mit der Versorgungskapazität übereinstimmt.

Vor der Freigabe durchläuft das Modell samt Annahmen mehrstufige Analystenprüfungen, und eine erneute Kontaktaufnahme wird ausgelöst, wenn in einem hochwertigen Bereich wie Rhythmusmanagement, Koronarinterventionsgeräten oder Klappen eine Diskrepanz auftritt. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie politische Änderungen, größere Änderungen bei der Kostenerstattung oder Versorgungsstörungen. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Herz-Kreislauf-Geräte im Vereinigten Königreich von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Herz-Kreislauf-Geräte im Vereinigten Königreich können weit auseinanderliegen, da die Autoren die Marktgrenze unterschiedlich ziehen und zudem unterschiedliche Startjahre verwenden. In diesem Bereich können kleine Entscheidungen, etwa ob Kapitalbildgebungsplattformen in Herz-Kreislauf-Geräte eingebunden werden oder ob Dienstleistungen zur Fernüberwachung eingepreist werden, die Gesamtsumme rasch verändern.

Signale zum NHS-Verfahrensdurchsatz und Prüfungen der Geräteadoption bei Stents, Rhythmusmanagement-Implantaten und Strukturherz-Interventionen werden als Nachweis verwendet, um die Schätzung von Mordor Intelligence an verfahrensbezogene Volumina und beschaffungsvalidierte Preisspannen gebunden zu halten. Abweichungen entstehen meist durch eine Ausweitung des Geltungsbereichs auf breitere medizinische Ausrüstung, aggressive Annahmen zur Preisinflation, die durch Käuferrückmeldungen nicht bestätigt werden, sowie durch Währungsumrechnungen, die anhand eines anderen Referenzzeitraums vorgenommen wurden, was USD-Werte in bestimmten Jahren überhöht darstellen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,55 Milliarden USD (2025) | |

| Branchenverlag A | 3,07 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und einen breiteren Typenbereich, der Hardware zur Herz-Kreislauf-Überwachung mit breiteren Kategorien der digitalen Versorgung vermischen kann, was den Ausgangswert vor der Prognose erhöht. |

| Regionale Beratungsgesellschaft B | 19,07 Milliarden USD (2022) | Der Wert scheint einen deutlich breiteren Einbeziehungsumfang widerzuspiegeln oder eine Preis- und Mengenbasis, die sich nicht mit der verfahrensbezogenen Nachfrageskalierung und den typischen britischen Beschaffungspreisspannen für die aufgeführten Gerätegruppen in Einklang bringen lässt. |

Der Vergleich zeigt, dass der Großteil der Abweichung dadurch verursacht wird, was einbezogen wird, sowie dadurch, wie Preise und der zeitliche Ablauf der Währungsumrechnung für importierte Geräte gehandhabt werden. Indem wir Volumina an die Versorgungsaktivität knüpfen und die Preisgestaltung anhand von Beschaffungs- und Kanaldaten überprüfen, halten wir den Marktwert nachvollziehbar an klare, wiederholbare und aktualisierbare Treiber gebunden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Herz-Kreislauf-Geräte im Vereinigten Königreich?

Der Markt wird im Jahr 2026 auf USD 2,71 Milliarden bewertet und wird voraussichtlich bis 2031 USD 3,63 Milliarden erreichen.

Welches Produktsegment führt den Umsatz im Markt für Herz-Kreislauf-Geräte im Vereinigten Königreich an?

Therapeutische und chirurgische Geräte machen 57,62 % der Umsätze im Jahr 2025 aus, angetrieben durch TAVR-Systeme und Rhythmusmanagement-Implantate.

Wie schnell wächst das Segment Diagnose und Überwachung?

Die Kategorie Diagnose und Überwachung wird voraussichtlich bis 2031 mit einer CAGR von 6,63 % wachsen, dank KI-gestützter EKG- und Fernüberwachungsplattformen.

Warum sind virtuelle Stationen für Gerätehersteller wichtig?

NHS-Virtualstationen reduzieren Krankenhauseinweisungen um bis zu 30 % und sparen GBP 1.958 pro Patient, was eine wiederkehrende Nachfrage nach Fernüberwachungshardware und Analysedienstleistungen schafft.

Seite zuletzt aktualisiert am: