Größe und Marktanteil des kanadischen Marktes für Herz-Kreislauf-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.72 Milliarden US-Dollar |

| Marktgröße (2026) | 1.81 Milliarden US-Dollar |

| Marktgröße (2031) | 2.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Herz-Kreislauf-Geräte von Mordor Intelligence

Die Größe des kanadischen Marktes für kardiovaskuläre Geräte soll von 1,72 Milliarden USD im Jahr 2025 auf 1,81 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,18 % über den Zeitraum 2026–2031 einen Wert von 2,44 Milliarden USD erreichen.

Steigende Eingriffszahlen infolge einer alternden Bevölkerung, provinzielle Kapitalinvestitionen in Herzkatheterlabore sowie die rasche Expansion von Plattformen zur Fernüberwachung von Patienten legen ein dauerhaftes Wachstumsfundament für den kanadischen Markt für kardiovaskuläre Geräte. Solide Zuwächse sind selbst dann zu verzeichnen, wenn zentralisierte Einkaufsgemeinschaften (GPOs) niedrigere Stückpreise aushandeln und Hersteller dadurch gezwungen werden, einen messbaren klinischen und wirtschaftlichen Mehrwert nachzuweisen. Provinzielle Vorhaben wie Ontarios Erweiterung des Windsor-Herzkatheterlabors im Wert von 31 Millionen USD sowie die beschleunigte Eröffnung in Red Deer, Alberta, verschärfen den Wettbewerb unter Lieferanten, die um Beschaffungslose konkurrieren. Gleichzeitig verkürzt das Medical Device Single Audit Program (MDSAP) die regulatorischen Zeitrahmen, obwohl die Genehmigungen von Health Canada für Ablationskatheter der nächsten Generation gegenüber den FDA-Zulassungen weiterhin um mehrere Monate zurückliegen.

Wichtigste Erkenntnisse des Berichts

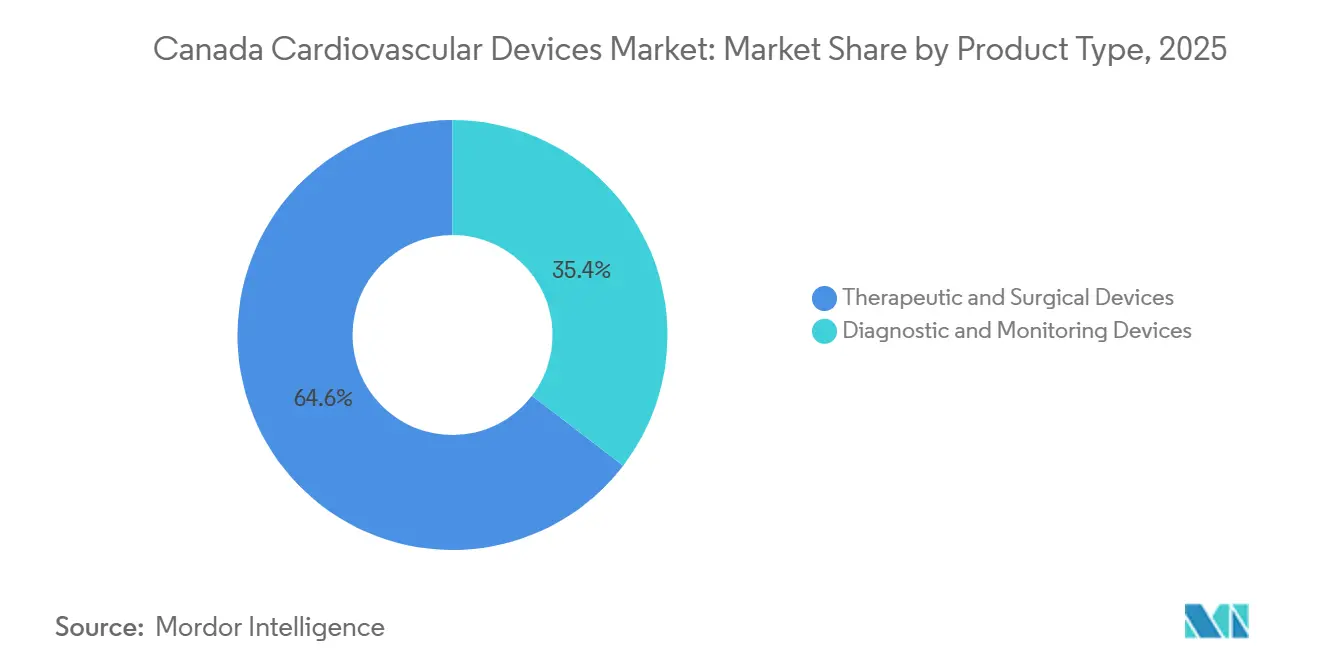

- Nach Produkttyp führten therapeutische und chirurgische Geräte im Jahr 2025 mit einem Marktanteil von 64,60 % im kanadischen Markt für kardiovaskuläre Geräte, während Diagnose- und Überwachungsgeräte bis 2031 den schnellsten CAGR von 6,73 % verzeichnen sollen.

- Nach Anwendungsgebiet dominierte die koronare Herzkrankheit den Umsatz im Jahr 2025 mit einem Anteil von 40,10 % an der Größe des kanadischen Marktes für kardiovaskuläre Geräte, während Herzinsuffizienz und Kardiomyopathie zwischen 2026 und 2031 mit einem CAGR von 6,95 % wachsen sollen.

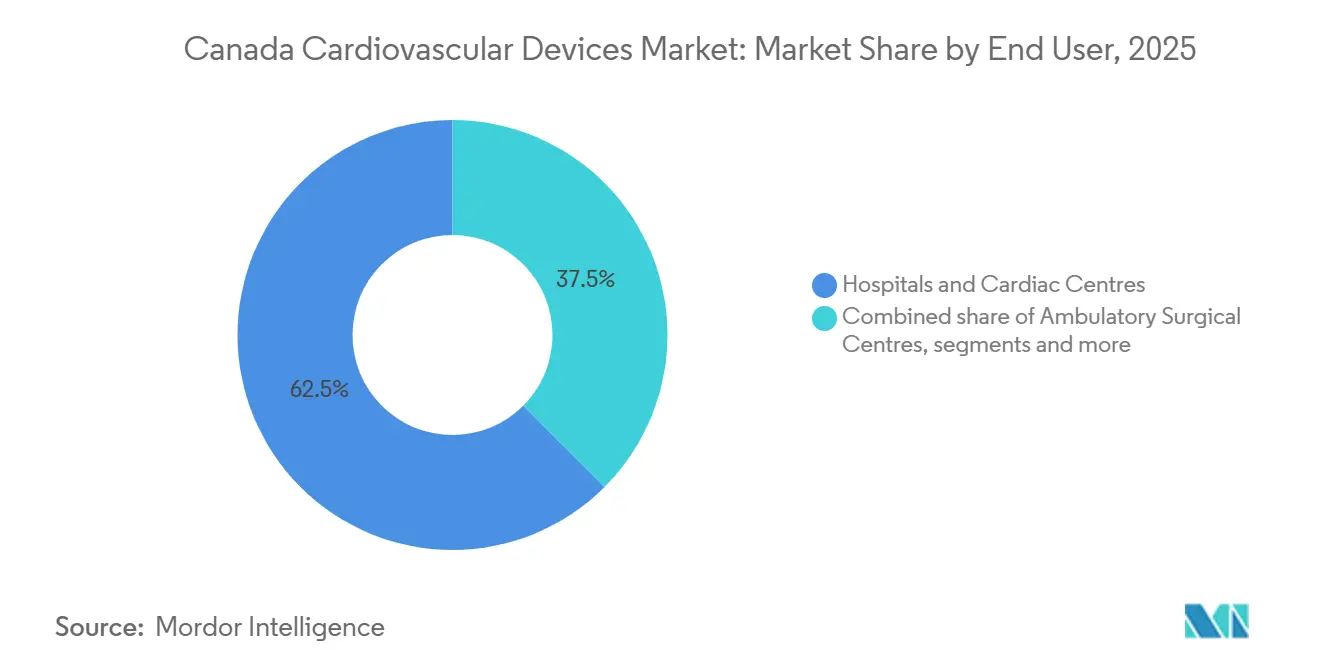

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 62,50 % der Größe des kanadischen Marktes für kardiovaskuläre Geräte, während häusliche Pflegeumgebungen bis 2031 auf einen CAGR von 6,55 % zusteuern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse auf dem kanadischen Markt für Herz-Kreislauf-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung treibt Eingriffszahlen an | +1.8% | National, mit Schwerpunkt in Ontario, Quebec und British Columbia | Langfristig (≥5 Jahre) |

| Provinzielle Finanzierung neuer Katheterisierungs- und Elektrophysiologielabore | +1.2% | Ontario, Quebec, Alberta, mit begrenzter Auswirkung in British Columbia | Mittelfristig (≈3–4 Jahre) |

| Rasche Verbreitung minimal-invasiver Transkatheter-Therapien | +0.9% | Städtische Zentren mit tertiären Versorgungseinrichtungen, begrenzte Durchdringung im ländlichen Raum | Mittelfristig (≈3–4 Jahre) |

| Erhöhte Diabetes- und Adipositasraten in der indigenen Bevölkerung | +0.7% | Nördliche Territorien, ländliche Gemeinden, indigene Reservate | Langfristig (≥5 Jahre) |

| MDSAP-Harmonisierung zur Vereinfachung von Gerätezulassungen | +0.6% | National, mit größerer Auswirkung für multinationale Hersteller | Kurzfristig (≤2 Jahre) |

| Medizintechnik-Cluster fördern inländische Innovation | +0.4% | Toronto, Vancouver, mit begrenztem Ausstrahlungseffekt auf andere Regionen | Langfristig (≥5 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung treibt Eingriffszahlen an

Neunzehn Prozent der Kanadier sind heute 65 Jahre oder älter, ein Anteil, der bis 2030 stetig ansteigen soll[1]Statistics Canada. "Kanadische Bevölkerungsdemografie und Gesundheitsstatistiken." März 2025. www150.statcan.gc.ca. . Senioren machen 27 % der diagnostizierten Fälle ischämischer Herzerkrankungen aus, was eine anhaltende Nachfrage nach fortschrittlichen Stents, Klappenimplantaten und Überwachungsgeräten erzeugt. Über das bloße Volumen hinaus weisen ältere Patienten höhere Komorbiditätslasten auf, was Krankenhäuser zu minimal-invasiven Ansätzen drängt, die das perioperative Risiko senken. Gerätehersteller priorisieren daher Katheter mit kleinerem Profil und KI-gestützte Bildgebung, die komplexe Anatomien vereinfachen und die Erholungszeiten verkürzen. Provinzielle Gesundheitsministerien verknüpfen Kapitalbudgets zunehmend mit Bevölkerungsalterungsmetriken, was den langfristigen Nachfragesog auf dem kanadischen Markt für Herz-Kreislauf-Geräte verstärkt.

Provinzielle Finanzierung neuer Katheterisierungs- und Elektrophysiologielabore

Das USD 31 Millionen teure Projekt des Windsor Regional Hospital in Ontario wird einen zweiten Kathetertisch hinzufügen und einen 24-Stunden-Betrieb ermöglichen, wodurch lokale Wartelisten abgebaut und die Auslastung von Koronar-Führungsdrähten, medikamentenbeschichteten Stents und Hämostasegeräten gesteigert wird. Albertas Entscheidung, das Labor in Red Deer fünf Jahre früher zu eröffnen, hat ähnliche Folgewirkungen und steigert die Nachfrage nach röntgendichtem Kontrastmittel, radialen Zugangskits und Mapping-Kathetern in der Region. Das St. Mary's General Hospital in Quebec, das für ein drittes Labor finanziert wurde, verwaltet nun einen um 43 % höheren Patientendurchsatz als vergleichbare Einrichtungen, was die Beschaffung von Ablationskonsolen und Verschlusssystemen für strukturelle Herzerkrankungen verstärkt. Insgesamt gestalten diese gezielten Ausgaben die Beschaffungspläne um und verschärfen den Lieferantenwettbewerb auf dem kanadischen Markt für Herz-Kreislauf-Geräte.

Rasche Verbreitung minimal-invasiver Transkatheter-Therapien

Saskatchewans Einführung eines Programms zur interventionellen Trikuspidalklappenreparatur im Jahr 2025 unterstreicht die provinzielle Entschlossenheit, chirurgische Rückstände durch katheterbasierte Lösungen abzubauen[2]Regierung von Saskatchewan. "Saskatchewan erweitert die provinzielle Herzversorgung mit einem neuen spezialisierten Eingriff." September 2024. www.saskatchewan.ca. . Wartezeit-Studien deuten darauf hin, dass ein zeitnaher Transkatheter-Zugang die Sterblichkeit bei Hochrisikopatienten um 29 % senken könnte. Krankenhäuser weisen daher mehr Budget für steuerbare Schleusen, Verschlussgeräte und Transkatheter-Klappenplattformen zu, was die Umsatzmigration von offenchirurgischen Kanülen hin zu minimal-invasiven Portfolios beschleunigt. Städtische Herzzentren berichten zudem von kürzeren Intensivstationsaufenthalten und Einsparungen bei Bettentagen, was wertbasierte Beschaffungsargumente bei GPO-Preisverhandlungen stärkt.

Erhöhte Diabetes- und Adipositasraten in der indigenen Bevölkerung

Gemeinden der First Nations weisen eine Herzerkrankungsprävalenz von 17 % gegenüber 7 % bei nicht-indigenen Kanadiern auf. Das frühere Auftreten von Koronarerkrankungen verlagert die Nachfrage hin zu langlebigen Stents und implantierbaren Geräten mit längerer Lebensdauer, die jüngere Patienten versorgen können. Abgelegene nördliche Standorte erhöhen zusätzlich den Bedarf an tragbaren Ultraschallsonden und cloud-vernetzten EKG-Pflastern, die eine sofortige Triage vor Lufttransporten ermöglichen. Geräteunternehmen, die mit indigenen Gesundheitsdiensten zusammenarbeiten, erproben kulturell angepasste Bildungsmodule, die Technologieergebnisse hervorheben, mit dem Ziel, die Nutzungsraten zu erhöhen und Behandlungslücken zu schließen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Provinzielle Einkaufsgemeinschaften komprimieren die Preise für Premium-Geräte | -1.2% | National, mit stärkstem Effekt in Provinzen mit zentralisierter Beschaffung | Mittelfristig (≈3–4 Jahre) |

| Verzögerung bei Health-Canada-Lizenzen für Ablationskatheter der nächsten Generation | -0.8% | National, mit größerer Auswirkung auf das Elektrophysiologie-Segment | Kurzfristig (≤2 Jahre) |

| Ländliche Streuung begrenzt den Zugang zu fortschrittlicher Kardiologie | -0.7% | Ländliche Gemeinden in allen Provinzen, insbesondere in den nördlichen Territorien | Langfristig (≥5 Jahre) |

| Erstattungswiderstände nach hochkarätigen Rückrufen von Implantaten | -0.4% | National, mit größerer Auswirkung auf implantierbare Gerätesegmente | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Provinzielle Einkaufsgemeinschaften komprimieren die Preise für Premium-Geräte

Wertorientierte Ausschreibungen von Organisationen wie HealthPRO und Mohawk MedBuy erzielen Preissenkungen von 8–12 % bei Premium-Herz-Kreislauf-Produkten. Lieferanten müssen nun longitudinale Kosteneffektivitätsdaten und Belege aus der realen Versorgung vorlegen, um Formularpositionen zu sichern, was die Vorabinvestitionsanforderungen erhöht. Gestaffelte Rabattstrukturen, die an Wiederaufnahmemetriken geknüpft sind, gewinnen ebenfalls an Bedeutung und schaffen Anreize für Hersteller, Post-Implantat-Fernüberwachung und Schulungsprogramme zu unterstützen.

Verzögerung bei Health-Canada-Lizenzen für Ablationskatheter der nächsten Generation

Johnson & Johnsons VARIPULSE-Pulsfeld-Plattform erhielt im Juli 2024 die Health-Canada-Zulassung, Monate nach ihrer US-Zulassung, was anhaltende Verzögerungszeiten verdeutlicht. Nachfolgende Sicherheitswarnungen im März 2025 lösten eine freiwillige Pause und einen Typ-1-Rückruf aus, was das Vertrauen der Ärzte untergrub und die großflächige Einführung verzögerte. Ähnliche Zeitrahmen betreffen andere aufkommende Elektrophysiologie-Instrumente und verengen den kurzfristig adressierbaren Markt für fortschrittliche Ablations-Einwegartikel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Überwachungsgeräte gewinnen im Zuge des Schwungs bei der Fernversorgung an Boden

Diagnose- und Überwachungsgeräte sind jedoch auf Kurs für einen CAGR von 6,73 %, was auf eine wachsende Präferenz für präventive und häusliche Versorgung hindeutet. Krankenhäuser investieren weiterhin erhebliches Kapital in Transkatheter-Herzklappen, medikamentenbeschichtete Stents und Mapping-Katheter, doch provinzielle Telemedizin-Fördermittel lenken zunehmend Mittel in tragbare EKG-Sensoren und cloud-verbundene Blutdrucksysteme. Das MyChart Care Companion-Programm von Hamilton Health Sciences veranschaulicht diesen Wandel: Es nahm Herzinsuffizienz-Patienten in eine kontinuierliche Symptomüberwachung auf, die in den Pilotprojekten 2024 zu einer Reduzierung der Wiederaufnahmen führte.

Reale Belege untermauern den wirtschaftlichen Vorteil der Früherkennung. Das mCRM-System von Boston Scientific erzielte an kanadischen Studienstandorten eine komplikationsfreie Rate von 97,5 % und stärkte damit die Argumente der Krankenhäuser für die Einführung von Kombinationen aus leadlosen Herzschrittmachern und S-ICD. Parallele Fortschritte bei der KI-gestützten Interpretation verringern die Arbeitsbelastung der Kliniker und beschleunigen Diagnosen, wodurch das adressierbare Volumen für Überwachungsgeräte im gesamten Land ausgeweitet wird. Der kanadische Markt für kardiovaskuläre Geräte nimmt diese Innovationen bereitwillig auf, unterstützt durch MDSAP-ermöglichte synchronisierte nordamerikanische Markteinführungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Herzinsuffizienzbehandlungen beschleunigen sich über traditionelle Interventionen bei koronarer Herzkrankheit hinaus

Anwendungen im Bereich der koronaren Herzkrankheit machten 40,10 % des Umsatzes im Jahr 2025 innerhalb des Marktanteils des kanadischen Marktes für kardiovaskuläre Geräte aus, gestützt durch hohe PCI-Volumina. Dennoch wachsen Geräte für Herzinsuffizienz und Kardiomyopathie schneller, mit einem CAGR von 6,95 %, beflügelt durch einen Anstieg der Herzinsuffizienz-Krankenhausaufenthalte um 25 % im vergangenen Jahrzehnt. Pulmonalarteriendruck-Sensoren, linksventrikuläre Unterstützungssysteme der nächsten Generation und ferngesteuerte hämodynamische Monitore treiben diesen Anstieg voran. Die Trikuspidalklappenreparatur-Initiative Saskatchewans zeigt die provinzielle Bereitschaft, strukturelle Lösungen zu finanzieren, die Wiederaufnahmen reduzieren.

Geräte für periphere Gefäßerkrankungen gewinnen ebenfalls an Dynamik, da die Diabetesprävalenz steigt – insbesondere unter indigenen Bevölkerungsgruppen –, was provinzielle Screening-Budgets in Richtung Duplex-Ultraschall und Atherektomie-Verbrauchsmaterialien lenkt. Digitale Gesundheitsüberlagerungen, wie das Virtual Home Hospital der Edmonton Zone, ermöglichen die Fernsteuerung von Therapien und validieren damit Investitionen in vernetzte Geräte weiter. Die Verknüpfung digitaler Plattformen mit Gerätehardware erhöht den lebenslangen Umsatz pro Patient und stärkt die Diversifizierung der Anwendungssegmente im kanadischen Markt für kardiovaskuläre Geräte.

Nach Endnutzer: Häusliche Pflegeumgebungen entwickeln sich zum am schnellsten wachsenden Kanal

Krankenhäuser besaßen 62,50 % der Marktgröße für Herz-Kreislauf-Geräte in Kanada im Jahr 2025, was die Konzentration von Hochakut-Eingriffen in tertiären Zentren widerspiegelt. Häusliche Pflegeumgebungen werden jedoch mit einem CAGR von 6,55 % wachsen, da provinzielle Kostenträger Wiederaufnahmen eindämmen und die Bettenkapazität optimieren wollen. Die kanadische Arzneimittelbehörde katalogisierte 11 aktive kardiale Fernüberwachungsprogramme, wobei Ontarios Medly-Anwendung greifbare Kosteneinsparungen demonstrierte. Die Durchdringung mit tragbaren Geräten beschleunigt die Einführung in häuslichen Umgebungen, gestützt durch die verstärkte Telemedizin-Nutzung kanadischer Hausärzte nach der Pandemie.

Ambulante Operationszentren und Kardiologie-/Elektrophysiologie-Kliniken erfassen ebenfalls Volumen aus elektiven Elektrophysiologie-Ablationen und ambulanten Transkatheter-Aortenklappenimplantationen. Erstattungsparitätsinitiativen fördern die Migration risikoärmerer Eingriffe aus stationären Stationen, was Lieferanten dazu anregt, Gerätekits für Kurzzeit-Workflows anzupassen. Hersteller, die mit gebündelten Einwegartikeln und tragbarer Bildgebung reagieren, verankern ihre Angebote weiter über diversifizierte Versorgungsstandorte hinweg und gewährleisten einen robusten Kanalmix innerhalb des kanadischen Marktes für Herz-Kreislauf-Geräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ontario und Quebec machen gemeinsam den größten provinziellen Umsatz aus, angetrieben durch Bevölkerungsgröße und dichte Netzwerke von Herzinstituten. Ontarios USD 31 Millionen teure Windsor-Erweiterung und der Bau eines dritten Labors in Kitchener stärken die Beschaffungsmacht und ziehen wettbewerbsfähige Angebote für Ballons, Führungsdrähte und Verschlussgeräte an. Quebecs analoge Investitionen halten das zweistellige Wachstum bei Mapping-Kathetern und strukturellen Herzversorgungssystemen aufrecht. Westliche Provinzen holen auf; Albertas frühe Eröffnung des Herzkatheterlabors in Red Deer und Saskatchewans Klappenreparaturprogramm treiben die lokalen Geräteausgaben über den nationalen Durchschnitt hinaus.

Atlantische Provinzen und nördliche Territorien sehen sich mit langen Wartezeiten für invasive Eingriffe konfrontiert, was Gesundheitsbehörden dazu veranlasst, Tele-Echokardiographie-Fahrzeuge und Satellitenkliniken einzusetzen. British Columbias Auslassung einer Herzkatheterlabor-Zuweisung für Nanaimo in seinem Budget 2025 löste Kritik von Interessengruppen aus und verdeutlichte geografische Ungleichheiten. Gerätehersteller reagieren, indem sie kompakte Bildgebungssysteme und KI-Triage-Algorithmen für eingeschränkte Umgebungen bewerben und damit ihre Auftragsbücher in diesen unterversorgten Gebieten ausweiten.

Gefälle zwischen städtischen und ländlichen Gebieten prägen die Beschaffungszeitpläne. Metropolzentren übernehmen Pulsfeld-Ablationsplattformen rasch nach der Zulassung, während ländliche Standorte aufgrund von Schulungslücken länger auf Radiofrequenzsysteme angewiesen sind. Das Virtual Home Hospital der Edmonton Zone zeigt, wie dezentralisierte Programme Zugangsdisparitäten überbrücken können, während sie die Qualität der Ergebnisse aufrechterhalten. Solche Initiativen schaffen inkrementelle Nachfrage nach tragbarer Telemetrie und gewährleisten eine kontinuierliche Abdeckung in Kanadas vielfältiger Geografie, was den breit angelegten Schwung des kanadischen Marktes für Herz-Kreislauf-Geräte stärkt.

Wettbewerbslandschaft

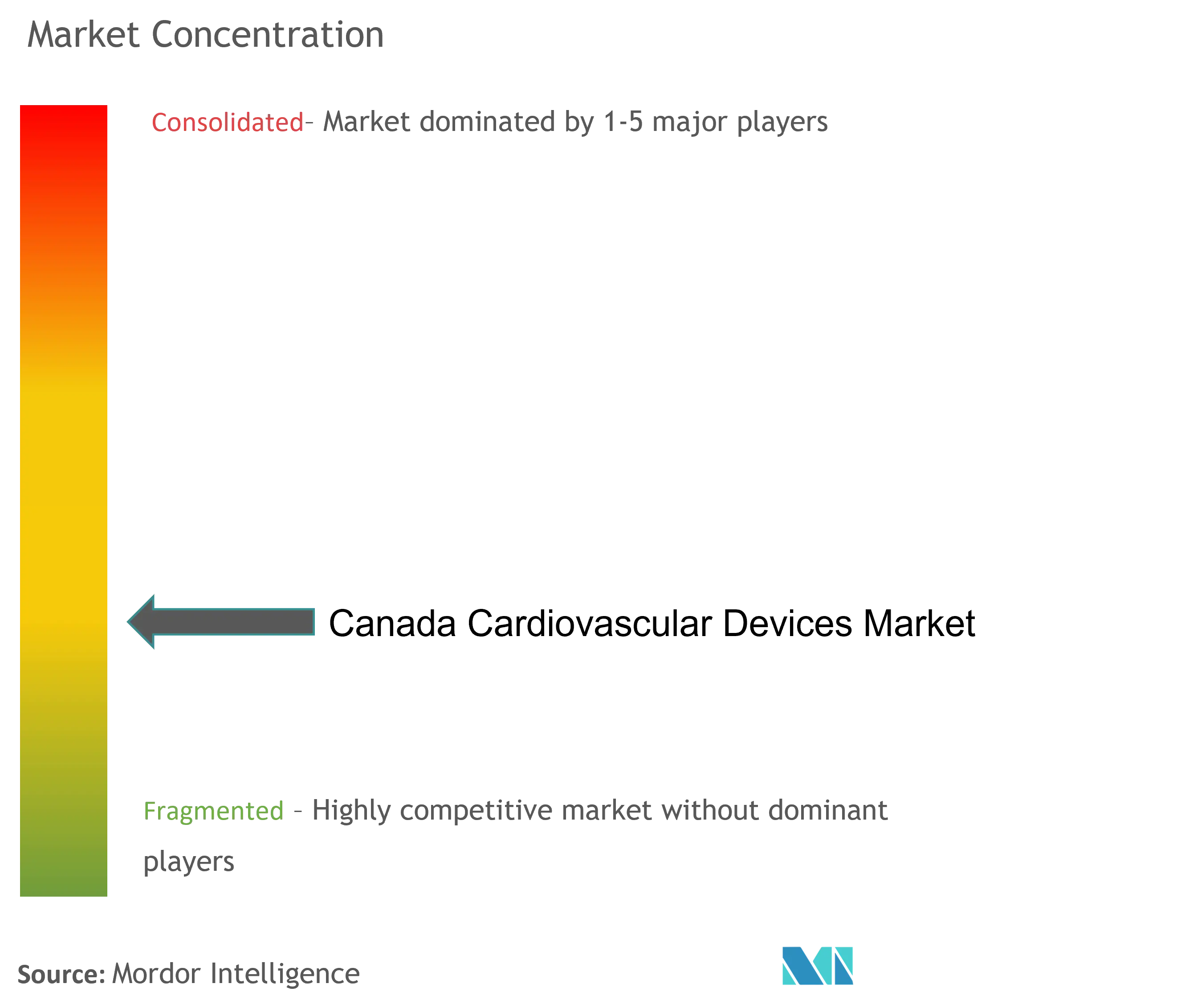

Der kanadische Markt für Herz-Kreislauf-Geräte weist eine moderate Konzentration auf, wobei die fünf größten multinationalen Akteure mehr als die Hälfte des Umsatzes 2024 kontrollieren. Medtronic, Abbott, Boston Scientific und Edwards Lifesciences nutzen Vollsortiment-Portfolios und etablierte Beziehungen zu führenden Lehrkrankenhäusern, während Nischeninnovatoren spezifische Bereiche wie KI-gestützte Herzbildgebung oder indigene Versorgungspfade anvisieren. Der Preisdruck durch provinzielle Einkaufsgemeinschaften verstärkt den Wettbewerb, indem er Anbieter belohnt, die robuste klinisch-wirtschaftliche Dossiers liefern und ergebnisbasierte Verträge unterstützen.

Medtronic sicherte sich im März 2024 die Health-Canada-Lizenz für sein Symplicity Spyral-System zur renalen Denervation, was das Angebot im Bereich Hypertonie-Management stärkt. Inländische Wettbewerber, die von den Innovationsclustern in Toronto und Vancouver gefördert werden, führen disruptive Software ein, wie den digitalen Biomarker für myokardiale Steifigkeit von SickKids und KI-Echokardiographie-Tools aus dem TAHSN-Inkubator. Diese Neueinsteiger zwingen etablierte Unternehmen, Partnerschaften in den Bereichen Datenanalyse und lokalisierte Servicemodelle einzugehen, um ihren Marktanteil auf dem kanadischen Markt für Herz-Kreislauf-Geräte zu sichern.

Weißflecken-Chancen bestehen weiterhin in der ländlichen Telekardiologie, KI-gestützten Triage und Geräten, die auf jüngere indigene Patienten zugeschnitten sind. Unternehmen, die greifbare Reduzierungen der Krankenhausverweildauer oder der Wiederaufnahmen nachweisen, erhalten Beschaffungspräferenz, was die Erfolgskennzahlen im Wettbewerb weg von rein technologischer Neuheit hin zu einem ganzheitlichen Versorgungswert verlagert.

Marktführer der Herz-Kreislauf-Gerätebranche in Kanada

Biotronik

Boston Scientific Corporation

Siemens Healthcare GmbH

Medtronic

Cardinal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Merit Medical Systems erhielt die Health-Canada-Zulassung für seine WRAPSODY zellundurchlässige Endoprothese und startete sofort über seinen Toronto-Hub.

- Mai 2024: Medtronic erhielt die Health-Canada-Lizenz für das Symplicity Spyral Multi-Elektroden-System zur renalen Denervation bei unkontrollierter Hypertonie

Berichtsumfang des kanadischen Marktes für Herz-Kreislauf-Geräte

Gemäß dem Berichtsumfang sind Herz-Kreislauf-Erkrankungen eine Gruppe von Erkrankungen des Herzens und der Blutgefäße, einschließlich koronarer Herzkrankheit, peripherer arterieller Verschlusskrankheit, angeborener Herzerkrankung und zerebrovaskulärer Erkrankung.

Der kanadische Markt für Herz-Kreislauf-Geräte ist nach Gerätetyp segmentiert (Diagnose- und Überwachungsgeräte (Elektrokardiogramm (EKG), kardiale Fernüberwachung und andere Diagnose- und Überwachungsgeräte) sowie Therapie- und Chirurgiegeräte (kardiale Unterstützungsgeräte, Herzrhythmusmanagement-Geräte, Katheter, Grafts, Herzklappen, Stents und andere Therapie- und Chirurgiegeräte)). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Kardiale Fernüberwachungsgeräte | ||

| Kardiale MRT | ||

| Kardiale CT | ||

| Echokardiographie und Ultraschall | ||

| Systeme zur fraktionierten Flussreserve (FFR) | ||

| Therapie- und Chirurgiegeräte | Koronarstents | Medikamentenbeschichtete Stents |

| Unbeschichtete Metallstents | ||

| Bioresorbierbare Stents | ||

| Katheter | PTCA-Ballonkatheter | |

| IVUS/OCT-Katheter | ||

| Herzrhythmusmanagement | Herzschrittmacher | |

| Implantierbare Kardioverter-Defibrillatoren | ||

| Geräte zur kardialen Resynchronisationstherapie | ||

| Herzklappen | Transkatheter-Aortenklappenersatz und -implantation | |

| Mechanische Herzklappen | ||

| Biologische und bioprotetische Herzklappen | ||

| Ventrikuläre Unterstützungsgeräte | ||

| Kunstherzen | ||

| Grafts und Patches | ||

| Andere kardiovaskuläre Chirurgiegeräte | ||

| Koronare Herzkrankheit |

| Arrhythmie und Erregungsleitungsstörungen |

| Herzinsuffizienz und Kardiomyopathie |

| Strukturelle und angeborene Herzfehler |

| Periphere Gefäßerkrankung |

| Krankenhäuser und Herzzentren |

| Ambulante Operationszentren |

| Kardiologie- und Elektrophysiologie-Kliniken |

| Häusliche Pflege und Fernüberwachungsprogramme |

| Nach Produkttyp | Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Kardiale Fernüberwachungsgeräte | |||

| Kardiale MRT | |||

| Kardiale CT | |||

| Echokardiographie und Ultraschall | |||

| Systeme zur fraktionierten Flussreserve (FFR) | |||

| Therapie- und Chirurgiegeräte | Koronarstents | Medikamentenbeschichtete Stents | |

| Unbeschichtete Metallstents | |||

| Bioresorbierbare Stents | |||

| Katheter | PTCA-Ballonkatheter | ||

| IVUS/OCT-Katheter | |||

| Herzrhythmusmanagement | Herzschrittmacher | ||

| Implantierbare Kardioverter-Defibrillatoren | |||

| Geräte zur kardialen Resynchronisationstherapie | |||

| Herzklappen | Transkatheter-Aortenklappenersatz und -implantation | ||

| Mechanische Herzklappen | |||

| Biologische und bioprotetische Herzklappen | |||

| Ventrikuläre Unterstützungsgeräte | |||

| Kunstherzen | |||

| Grafts und Patches | |||

| Andere kardiovaskuläre Chirurgiegeräte | |||

| Nach Anwendung | Koronare Herzkrankheit | ||

| Arrhythmie und Erregungsleitungsstörungen | |||

| Herzinsuffizienz und Kardiomyopathie | |||

| Strukturelle und angeborene Herzfehler | |||

| Periphere Gefäßerkrankung | |||

| Nach Endnutzer | Krankenhäuser und Herzzentren | ||

| Ambulante Operationszentren | |||

| Kardiologie- und Elektrophysiologie-Kliniken | |||

| Häusliche Pflege und Fernüberwachungsprogramme | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des kanadischen Marktes für Herz-Kreislauf-Geräte?

Der Markt wurde im Jahr 2026 auf USD 1,81 Milliarden bewertet und soll bis 2031 USD 2,44 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Diagnose- und Überwachungsgeräte wachsen mit einem CAGR von 6,73 % und übertreffen damit therapeutische Kategorien.

Wie wirken sich provinzielle Einkaufsgemeinschaften auf die Gerätepreise aus?

Zentralisierte Ausschreibungen erzielen eine Preiskompression von 8–12 % bei Premium-Herz-Kreislauf-Produkten und zwingen Hersteller, starke gesundheitsökonomische Belege vorzulegen.

Warum steigt die Nachfrage nach Herzinsuffizienzbehandlungen in Kanada?

Verbesserte Überlebensraten nach akuten Koronarereignissen haben den Herzinsuffizienz-Patientenpool vergrößert, was zu einem Anstieg der damit verbundenen Krankenhauseinweisungen um 25 % geführt und die Nachfrage nach Überwachungs- und Unterstützungsgeräten gesteigert hat.

Seite zuletzt aktualisiert am: