Marktgröße und Marktanteil für Herznahtmaterial

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

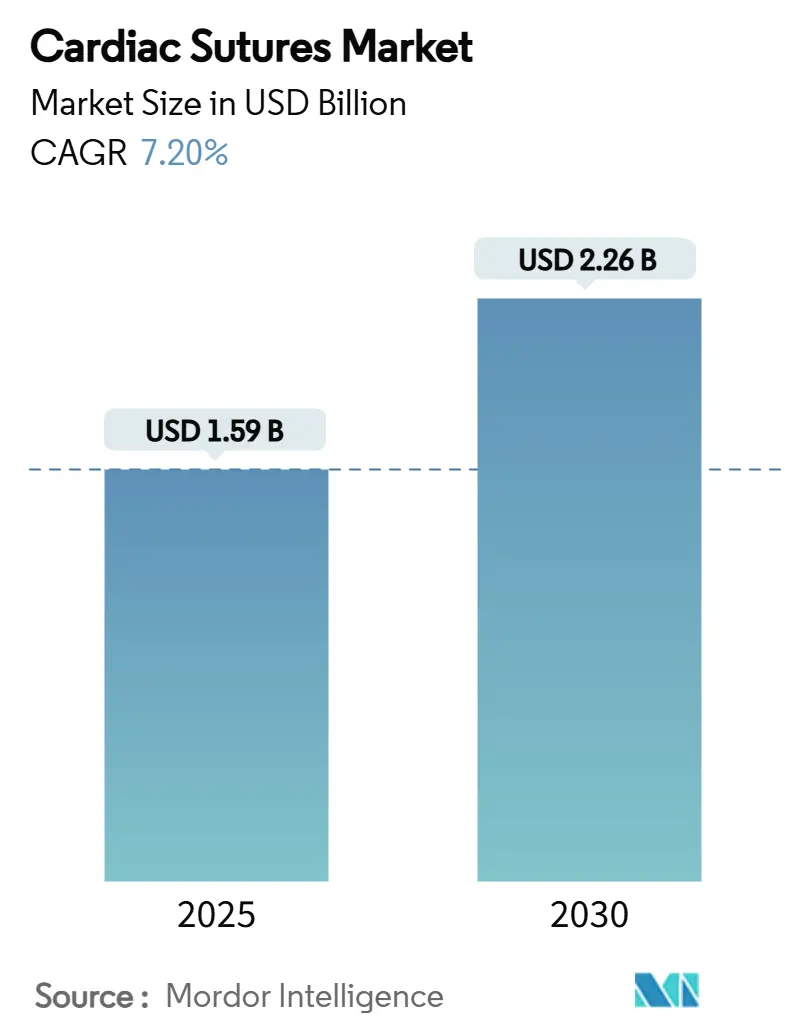

| Marktgröße (2025) | 1.59 Milliarden US-Dollar |

| Marktgröße (2030) | 2.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.20% CAGR |

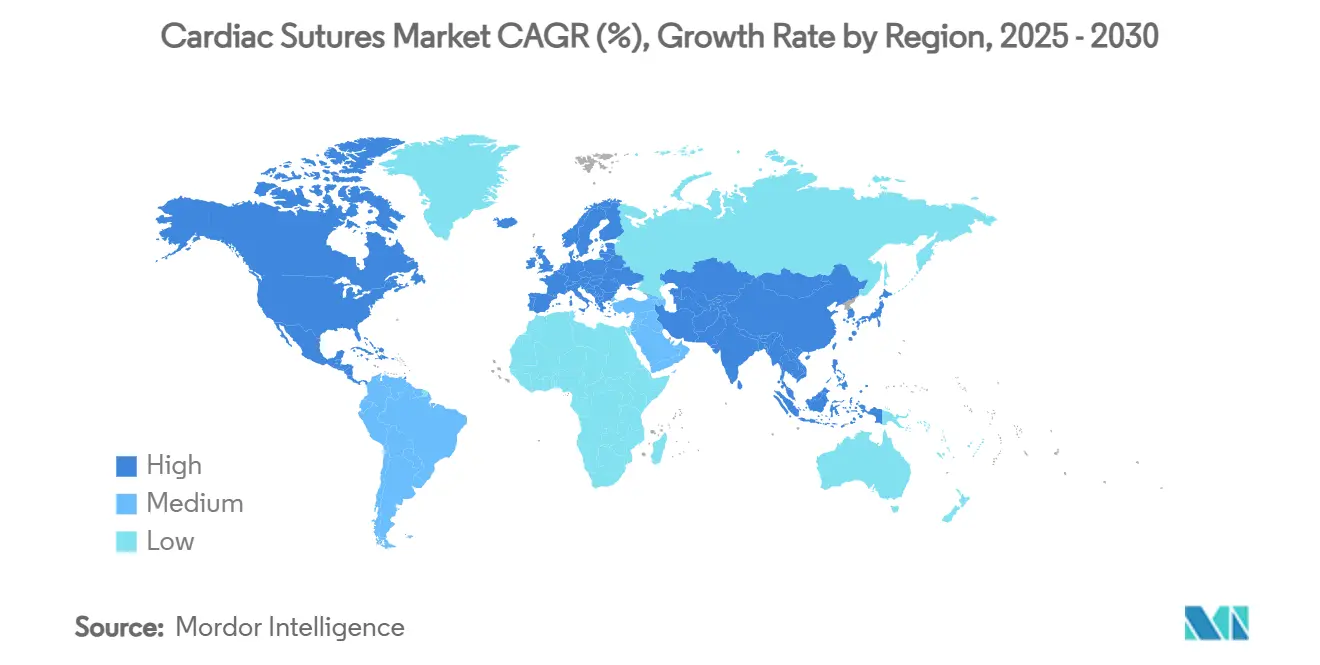

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Herznahtmaterial von Mordor Intelligence

Die Marktgröße für Herznahtmaterial beläuft sich im Jahr 2025 auf 1,59 Milliarden USD und wird bis 2030 voraussichtlich 2,26 Milliarden USD erreichen, was einer CAGR von 7,2 % entspricht. Die robuste Nachfrage ergibt sich aus der wachsenden globalen Belastung durch Herz-Kreislauf-Erkrankungen, der raschen Einführung minimal-invasiver und robotergestützter Eingriffe sowie kontinuierlichen Fortschritten bei resorbierbaren und intelligenten bioresorbierbaren Materialien. Krankenhäuser machen nach wie vor den Großteil der chirurgischen Eingriffe aus, doch ambulante Operationszentren übernehmen zunehmend komplexe Fälle, da sich die Erstattungsstrukturen weiterentwickeln. Lieferanten profitieren zudem vom Materialwechsel hin zu ultrafeinem ePTFE und wirkstofffreisetzenden bioresorbierbaren Garnen, die Premiumpreise erzielen. Gleichzeitig verschärft sich die regulatorische Kontrolle bei Hochrisiko-Medizinprodukten, was sowohl die Markteintrittsbarrieren als auch die Produktqualitätsanforderungen erhöht.

Wesentliche Erkenntnisse des Berichts

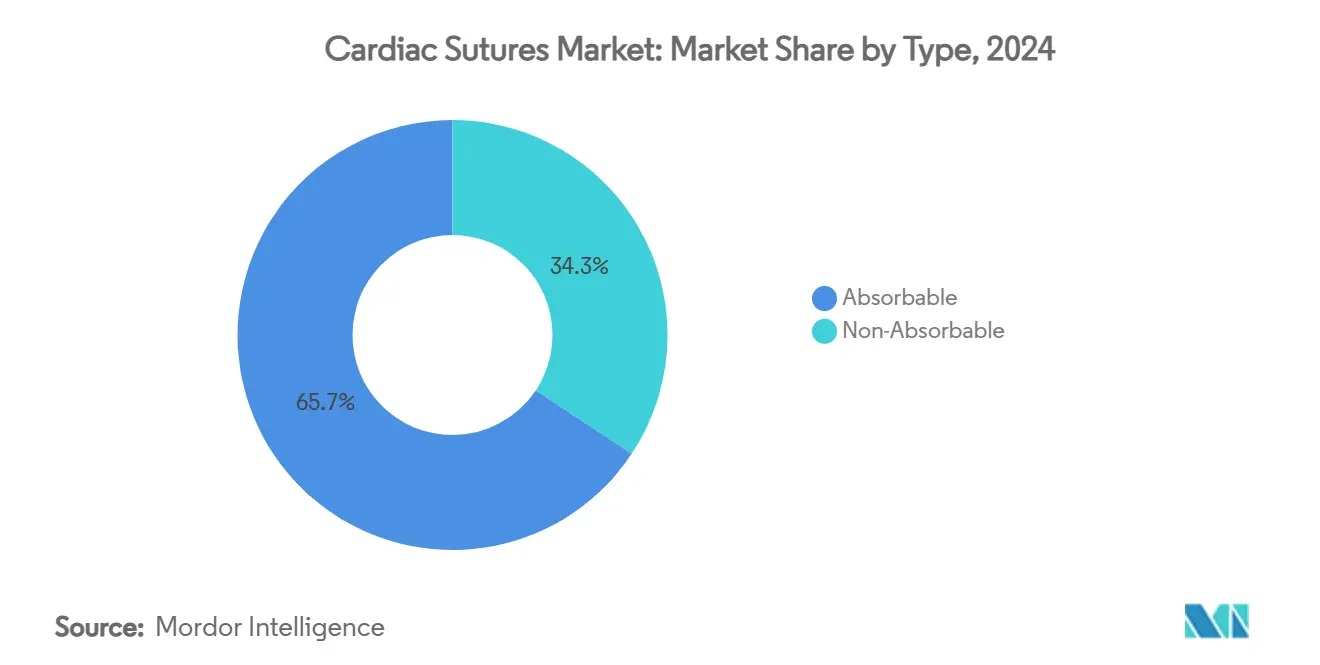

- Nach Typ führten resorbierbare Nähte im Jahr 2024 mit einem Umsatzanteil von 65,7 %, während intelligente bioresorbierbare Nähte bis 2030 mit einer CAGR von 9,4 % wachsen.

- Nach Material hielt Polyester im Jahr 2024 einen Anteil von 28,6 %; ePTFE ist das am schnellsten wachsende Material mit einer prognostizierten CAGR von 10,1 % bis 2030.

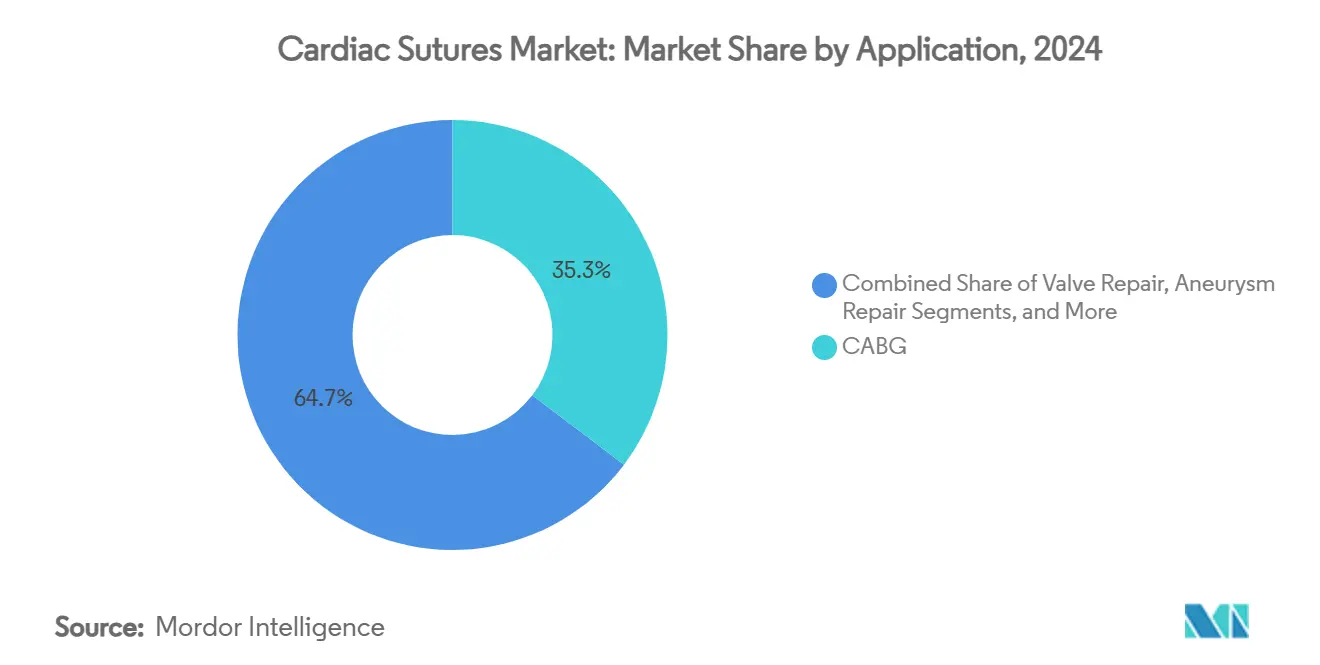

- Nach Anwendung entfiel auf die koronare Bypass-Operation im Jahr 2024 ein Anteil von 35,3 % an der Marktgröße für Herznahtmaterial, während Aneurysmareparatur und Klappenoperationen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,7 % wachsen werden.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2024 80,2 % des Gesamtverbrauchs, während ambulante Operationszentren im gleichen Zeitraum auf eine CAGR von 7,9 % zusteuern.

- Nach Region führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 48,5 %, während der Asien-Pazifik-Raum zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,2 % wachsen wird.

Globale Trends und Erkenntnisse zum Markt für Herznahtmaterial

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und chirurgischen Eingriffszahlen | +1.80% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung treibt höhere Anzahl offener Herzoperationen | +1.50% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei resorbierbaren und gezahnten Herznahtmaterialien | +1.20% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimal-invasiver und robotergestützter Herzchirurgie | +1.00% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Entstehung intelligenter bioresorbierbarer Nähte mit Mikrosensoren | +0.80% | Frühe Einführung in Nordamerika und Europa, globale Expansion | Mittelfristig (2–4 Jahre) |

| Wachstum der Off-Pump-Bypass-Operationen mit Bedarf an ultrafeinen ePTFE-Nähten | +0.50% | Global, mit Konzentration in fortgeschrittenen Herzzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen

Klinische Herz-Kreislauf-Erkrankungen werden bis 2050 voraussichtlich 45 Millionen US-amerikanische Erwachsene betreffen, wobei die Prävalenz von 11,3 % auf 15,0 % steigen wird.[1]Dominique Vervoort, "Globales Herzchirurgievolumen und Versorgungslücken," Annals of Thoracic Surgery Short Reports, atssr.org Die koronare Bypass-Operation überstieg bereits im Jahr 2019 160.000 isolierte Eingriffe, und die globale chirurgische Nachfrage in Hocheinkommensländern liegt im Durchschnitt bei 123,2 Eingriffen pro 100.000 Einwohner. Steigende Hypertonierate und Diabetesprävalenz vergrößern die Patientengruppe für komplexe Herzreparaturen zusätzlich. In Ländern mit niedrigem und mittlerem Einkommen zielt die öffentliche Gesundheitsplanung nun auf 61,6 Eingriffe pro 100.000 Einwohner ab, was auf ein erhebliches ungenutztes Volumen hindeutet. Das Ergebnis ist ein kontinuierlicher Aufwärtsdruck auf den Markt für Herznahtmaterial, da jeder offene oder minimal-invasive Eingriff mehrere Fäden für Anastomose und Gewebeannäherung erfordert.

Alternde Bevölkerung erhöht die Anzahl offener Herzoperationen

Patienten ab 65 Jahren werden bis 2035 mehr als die Hälfte der kardiovaskulären Krankenhausaufnahmen ausmachen, wobei Klappeneingriffe in dieser Kohorte um 106 % zunehmen werden. Ein tertiäres europäisches Zentrum prognostiziert bis 2041 jährlich 51 bis 67 zusätzliche chirurgische Aortenklappenersatzoperationen, was die wachsende Fallzahl unterstreicht.[2]Rafael Maniés Pereira, "Vorhersage der Belastung durch chirurgischen Aortenklappenersatz in einem Tertiärzentrum: Die Auswirkungen alternder Bevölkerungen in den nächsten Jahrzehnten," Journal of Clinical Medicine, mdpi.com Die Physiologie älterer Patienten bringt fragiles Gewebe und Komorbiditäten mit sich, was die Auswahl von Nahtmaterialien begünstigt, die die Entzündungsreaktion minimieren und die Endothelialisierung beschleunigen. Spezialisierte Herzklappen-Teams in Europa standardisieren zunehmend hochwertige resorbierbare und gezahnte Nähte, was die hochwertige Nachfrage weiter steigert.

Fortschritte bei resorbierbaren und gezahnten Nähten

Filamente der nächsten Generation integrieren antimikrobielle Beschichtungen, wirkstofffreisetzende Schichten oder Echtzeitsensoren zur Infektionsüberwachung. Forscher am MIT haben bioadhäsive Leitungen im 3D-Druckverfahren hergestellt, die das Knüpfen von Knoten vollständig überflüssig machen und damit die Konvergenz von Elektronik und Nahtwissenschaft demonstrieren. Bioabbaubare mechanoelektrische Fasern erzeugen zudem mikroelektrische Stimulation, die die Zellmigration und Angiogenese fördert, bevor sie im Körper abgebaut werden. Zusammengenommen lenken solche Innovationen Chirurgen hin zu intelligenten bioresorbierbaren Fäden, die höhere Durchschnittsverkaufspreise erzielen und den Markt für Herznahtmaterial erweitern.

Verlagerung hin zu minimal-invasiver und robotergestützter Chirurgie

Robotergestützte koronare Bypass-Operationen verzeichnen eine 30-Tage-Sterblichkeit von 0,6 % und Krankenhausaufenthalte von 3,8 Tagen, was eine Verbesserung gegenüber konventionellen Techniken darstellt.[3]Bridget Hwang, "Systematische Übersicht und Metaanalyse der Ergebnisse robotergestützter Bypass-Operationen," Annals of Cardiothoracic Surgery, annalscts.com Die Einführung der robotergestützten Mitralklappenreparatur erfasst mittlerweile 15 % des US-amerikanischen Volumens, und globale Programme skalieren die Ausbildung, um Lernkurven zu verkürzen. Roboter erfordern ultrafeine ePTFE- oder 7-0-Polypropylen-Nahtpakete, die durch begrenzten Portzugang geführt werden können und komplexe Transplantatgeometrien aufrechterhalten. Die hohe Präzision der Eingriffe erhöht die Anforderungen an eine gleichwertige Präzision in der Nahtmaterialherstellung und treibt einen Materialwechsel hin zu fortschrittlichen Materialien innerhalb des Marktes für Herznahtmaterial.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung nahtloser Herzklappen und Gewebeklebstoffe | -0.80% | Nordamerika und Europa führend bei der Einführung | Mittelfristig (2–4 Jahre) |

| Regulatorische Rückrufe und strenge Zulassungswege | -0.60% | Global, mit stärkster Auswirkung in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch Generika-Nahtmaterialhersteller | -0.40% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| PFAS-bedingtes Versorgungsrisiko für Hochleistungsfluorpolymere | -0.30% | Europa führend, Nordamerika folgend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung nahtloser Herzklappen und Gewebeklebstoffe

Transkatheter-Aorteneingriffe stiegen von 4.666 Fällen im Jahr 2012 auf nahezu 98.504 im Jahr 2022, während chirurgische Klappenersatzoperationen um 36 % zurückgingen. Edwards Lifesciences' RESILIA-Gewebe zeigt nach acht Jahren eine Freiheit von Degeneration von 99,3 %, was die Revisionsbelastung, die typischerweise mehrere Nähte erfordert, verringert. Katheterbasierte Trikuspidal- und periphere Gerüste von Abbott umgehen das Nähen vollständig, was das adressierbare Segment für traditionelle Fäden einengt.

Regulatorische Rückrufe und strenge Zulassungswege

Klasse-I-Rückrufe für kardiovaskuläre Geräte – wie der Varipulse-Ablationskatheter – heben eine Schlaganfallinzidenz von 3 % gegenüber dem erwarteten Richtwert von 1 % hervor und lösen eine verstärkte Aufsicht aus. Die FDA hat Anbieter bereits angewiesen, die Verwendung bestimmter Herzgeräte aus Sicherheitsgründen einzustellen. Hersteller müssen nun umfangreichere Daten zur Marktüberwachung nach der Zulassung vorlegen, was die Markteinführungszeit für neue Nahtmaterialinnovationen verlängert und die Compliance-Kosten im gesamten Markt für Herznahtmaterial erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Resorbierbare Nähte behalten ihre Marktstellung, während intelligente resorbierbare Nähte an Dynamik gewinnen

Resorbierbare Nähte machten im Jahr 2024 65,7 % des Umsatzes aus, was die Präferenz der Chirurgen für Materialien widerspiegelt, die keine Entfernung erfordern und das Infektionsrisiko senken. Intelligente bioresorbierbare Fäden werden bis 2030 voraussichtlich jährlich um 9,4 % wachsen, angetrieben durch eingebettete Sensoren und antimikrobielle Beschichtungen, die Verschlussfäden in aktive therapeutische Plattformen verwandeln. Nicht resorbierbare Filamente bleiben in pädiatrischen und Transplantationsumgebungen unverzichtbar, die dauerhafte Zugfestigkeit erfordern. Der Marktanteil für Herznahtmaterial, der von resorbierbaren Produkten gehalten wird, ist daher volumenmäßig gesichert, obwohl das Premiumwertwachstum zu sensorgestützten Formaten verlagert wird.

Elektrospinnen und 3D-Druck ermöglichen nun maßgeschneiderte Garndurchmesser für minimal-invasive Roboterports und schaffen differenzierte Lieferketten. Wirkstofffreisetzende Versionen liefern hämostatische Wirkstoffe direkt in die Anastomose, reduzieren intraoperative Blutungen und stärken das Vertrauen der Chirurgen. Da klinische Belege zunehmen, genehmigen Beschaffungsausschüsse zunehmend höhere Stückpreise, was den Umsatz pro Eingriff stärkt. Gleichzeitig bedienen nicht resorbierbare Materialien wie PTFE und Polypropylen weiterhin Reoperation, bei denen dauerhafte Unterstützung unerlässlich ist, und gewährleisten so die Portfoliobreite im gesamten Markt für Herznahtmaterial.

Nach Material: ePTFE fordert die Führungsposition von Polyester heraus

Polyester behauptete im Jahr 2024 einen Anteil von 28,6 % aufgrund bewährter Biokompatibilität und breiter verfahrenstechnischer Vertrautheit. Chirurgen tendieren jedoch zunehmend zu ultrafeinem ePTFE, das ein feines Einfädeln durch verkalkte Gefäße und kleine Portzugänge ermöglicht, was eine prognostizierte CAGR von 10,1 % antreibt. PFAS-bezogene Regulierung in Europa führt zu Lieferkettenrisiken und veranlasst die Forschung und Entwicklung fluorfreier Alternativen, ohne Geschmeidigkeit oder Knotensicherheit zu beeinträchtigen. Bei Eingriffen wie der robotergestützten minimal-invasiven direkten Bypass-Operation bleiben 7-0-Polypropylen-Prolene-Nähte der Versorgungsstandard, was den heterogenen Materialbedarf im Markt für Herznahtmaterial verdeutlicht.

Polyglactin und Nylon nehmen Nischenrollen bei Patchverschlüssen und pädiatrischen Septumreparaturen ein, während albuminbasierte Verbundwerkstoffe in frühen Studien eine verbesserte endotheliale Integration versprechen. Johnson & Johnsons HEMO-SEAL-Technologie, die anastomotische Blutungen reduziert, zeigt, wie etablierte Anbieter bestehende Produktlinien auffrischen, um ihren Marktanteil zu verteidigen. Da Krankenhäuser die Lieferantenqualifikationskriterien verschärfen, wird eine zuverlässige Rückverfolgbarkeit in der Materialbeschaffung zu einem Wettbewerbsvorteil.

Nach Anwendung: Bypass-Operationen führen, Klappen- und Aneurysmaeingriffe gewinnen an Dynamik

Die koronare Bypass-Operation hielt im Jahr 2024 einen Umsatzanteil von 35,3 % und verankert die Nachfrage weiterhin, da Mehrgefäßerkrankungen trotz Verbesserungen bei der Stentimplantation fortbestehen. Aneurysma- und Klappenreparaturen sind jedoch aufgrund der alternden Bevölkerungsstruktur und komplementärer Transkatheterstrategien, die den chirurgischen Kandidatenpool erweitern statt zu kannibalisieren, für die schnellste CAGR von 8,7 % positioniert. Intelligente bioresorbierbare Nähte liefern lokalisierte Arzneimitteltherapie, die die Heilungszeiten bei Klappennahtringen verkürzt, und schaffen so einen sekundären Upsell in hochwertigen Fällen.

Reparaturen angeborener Herzfehler und Transplantationen bleiben kleinere, aber kritisch wichtige Segmente, die durch komplizierte Anatomien gekennzeichnet sind. Hier wird die Marktgröße für Herznahtmaterial bei pädiatrischen Transplantaten voraussichtlich stetig steigen, da sich die Langzeitüberlebensraten verbessern. Die Präferenz der Chirurgen für Garne mit geringem Gedächtnis und hoher Knotensicherheit bedeutet, dass Lieferanten Forschungs- und Entwicklungsinvestitionen aufrechterhalten müssen, um den vielfältigen strukturellen Anforderungen über alle Eingriffe hinweg gerecht zu werden.

Nach Endnutzer: Krankenhäuser dominieren, ambulante Operationszentren gewinnen an Bedeutung

Krankenhäuser verbrauchten im Jahr 2024 80,2 % des Herznahtmaterials, da fortschrittliche Bildgebung, Perfusionsunterstützung und postoperative Versorgung weitgehend stationär verbleiben. Ambulante Operationszentren verzeichnen jedoch die stärkste CAGR von 7,9 %, gestützt durch die Entscheidung von Medicare, höherwertige kardiovaskuläre Eingriffe im ambulanten Bereich zu erstatten. Allein im Jahr 2024 wurden fünf neue kardiologische ambulante Operationszentren eröffnet, die jeweils eine Nachfrage nach sterilisierten Einweg-Nahtmaterialsets verankern. Direktzahlungsmodelle, die von Private-Equity-gestützten Zentren übernommen wurden, könnten die Preise unter Druck setzen und Lieferanten dazu zwingen, abgestufte Portfolios zu entwickeln, die Kosten und Leistung ausbalancieren.

Herzfachkliniken und akademische Institute fungieren als Inkubatoren für Studien zu intelligenten bioresorbierbaren Materialien und Nischenmaterialien. Ihre Rückkopplungsschleifen informieren breitere kommerzielle Markteinführungen. In den nächsten fünf Jahren erwarten Lieferanten eine Umsatzdiversifizierung, da die Verlagerung von Eingriffen die historischen Grenzen zwischen stationären und ambulanten Verbrauchsmustern im Markt für Herznahtmaterial verwischt.

Geografische Analyse

Nordamerika behauptete im Jahr 2024 seine Führungsposition aufgrund einer Transplantatdurchgängigkeit von 96 % bei robotergestützten Bypass-Operationen, verkürzter durchschnittlicher Aufenthaltsdauer von 3,8 Tagen und umfassender Krankenversicherungsdeckung für hochkomplexe Operationen. Allein in den Vereinigten Staaten leben 127,9 Millionen Erwachsene mit einer Form von Herzerkrankung, was einen stabilen Strom offener und minimal-invasiver Eingriffe antreibt. Die strenge FDA-Aufsicht verzögert jedoch weiterhin bestimmte Markteinführungen und zwingt Anbieter, klinische Dossiers vor der Vermarktung zu stärken.

Europa profitiert von strukturierten Heart-Team-Protokollen und einer alternden Bevölkerung, die die Eingriffszahlen aufrechterhalten. Die PFAS-Regulierung veranlasst beschleunigte Forschungs- und Entwicklungsausgaben in Irland und Deutschland, da Hersteller sich gegen potenzielle ePTFE-Engpässe absichern. Multizentrische Roboterprogramme in Deutschland, Frankreich und dem Vereinigten Königreich treiben die Nachfrage nach ultrafeinen gezahnten Nähten an, die mit Handgelenkinstrumenten kompatibel sind.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet, angetrieben durch die steigende Prävalenz von Herzinsuffizienz in China, Indonesien und Malaysia. Steigende Gesundheitsausgaben und Medizintourismusinitiativen in Indien und Thailand fördern Investitionen in Herzoperationssäle. Krankenhäuser in diesen Märkten überspringen ältere Materialgenerationen und wechseln direkt zu sensorgestützten und wirkstofffreisetzenden Fäden, was das Wertwachstum im gesamten Markt für Herznahtmaterial beschleunigt.

Wettbewerbslandschaft

Das globale Wettbewerbsfeld ist mäßig konsolidiert: Die fünf größten Unternehmen halten knapp unter 70 % des Marktanteils, was Raum für regionale Spezialisten lässt. Johnson & Johnson hat 31,35 Milliarden USD eines MedTech-Budgets von 148 Milliarden USD speziell für Kardiologieplattformen vorgesehen, was ein langfristiges Engagement für Nahtmaterialinnovationen signalisiert. Teleflex' Erwerb des Gefäßbereichs von Biotronik für 760 Millionen EUR fügt wirkstoffbeschichtete Ballon- und Gerüsttechnologien hinzu, die hochmargige Nahtmaterialangebote ergänzen. KKRs Übernahme von Healthium MedTech für 838,6 Millionen USD unterstreicht den Appetit von Private Equity auf Skalierung in Schwellenmärkten.

Die Produktdifferenzierung konzentriert sich nun auf intelligente Nähte mit bioresorbierbaren Matrizen, eingebetteter Diagnostik und lokalisierter Wirkstoffabgabe. MITs bioadhäsive Schrittmachersonde führt ein nahtfreies Paradigma für ausgewählte implantierbare Geräte ein und betont disruptive Bedrohungen durch akademische Ausgründungen. Gleichzeitig stärken traditionelle Anbieter die Portfolioresilienz durch das Hinzufügen hämostatischer Beschichtungen und gezahnter Varianten, die die Verschlusszeit verkürzen.

Das mit der PFAS-Regulierung verbundene Lieferkettenrisiko zwingt zur Doppelbeschaffung von Fluorpolymeren und zur beschleunigten Prüfung nicht fluorierter Alternativen. Anbieter, die eine konforme Produktion bei gleichzeitiger Aufrechterhaltung der Knotensicherheit nachweisen können, sind gut positioniert, um Marktanteile zu gewinnen, da der regulatorische Gegenwind zunimmt.

Marktführer in der Herznahtmaterialbranche

Johnson & Johnson

Medtronic plc

B. Braun Melsungen AG

Teleflex Incorporated

W. L. Gore & Associates

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Teleflex schloss die Übernahme des Geschäftsbereichs Gefäßintervention von Biotronik für 760 Millionen EUR ab und fügte resorbierbare Gerüstanlagen hinzu.

- April 2025: Abbott erhielt die FDA-Zulassung für das resorbierbare Gerüst Esprit BTK, den ersten auflösenden Stent für Arterien unterhalb des Knies.

- März 2025: Johnson & Johnson MedTech brachte das DUALTO-Energiesystem mit adaptiven Gewebereaktionsfunktionen auf den Markt.

Berichtsumfang des globalen Marktes für Herznahtmaterial

| Resorbierbare Herznahtmaterialien |

| Nicht resorbierbare Herznahtmaterialien |

| Polypropylen |

| ePTFE (expandiertes PTFE) |

| Polyester |

| Polyglactin 910 (Vicryl) |

| Nylon |

| Koronare Bypass-Operation |

| Klappenreparatur und Klappenersatz |

| Aneurysma- und Aortenreparatur |

| Reparatur angeborener Herzfehler |

| Herztransplantation und Herzunterstützungssysteme |

| Krankenhäuser |

| Herzfachkliniken |

| Ambulante Operationszentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Resorbierbare Herznahtmaterialien | |

| Nicht resorbierbare Herznahtmaterialien | ||

| Nach Material | Polypropylen | |

| ePTFE (expandiertes PTFE) | ||

| Polyester | ||

| Polyglactin 910 (Vicryl) | ||

| Nylon | ||

| Nach Anwendung / Eingriff | Koronare Bypass-Operation | |

| Klappenreparatur und Klappenersatz | ||

| Aneurysma- und Aortenreparatur | ||

| Reparatur angeborener Herzfehler | ||

| Herztransplantation und Herzunterstützungssysteme | ||

| Nach Endnutzer | Krankenhäuser | |

| Herzfachkliniken | ||

| Ambulante Operationszentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Herznahtmaterial im Jahr 2025?

Die Marktgröße für Herznahtmaterial beträgt im Jahr 2025 1,59 Milliarden USD mit einer prognostizierten CAGR von 7,2 % bis 2030.

Welcher Nahttyp wächst am schnellsten?

Intelligente bioresorbierbare Nähte expandieren mit einer CAGR von 9,4 %, da sie Sensoren und wirkstofffreisetzende Eigenschaften integrieren.

Welches Material wird das Wachstum bis 2030 anführen?

ePTFE wird voraussichtlich jährlich um 10,1 % wachsen, da Chirurgen ultrafeine Filamente für robotergestützte und minimal-invasive Eingriffe bevorzugen.

Warum sind ambulante Operationszentren für Lieferanten von Herznahtmaterial wichtig?

Ambulante Operationszentren verzeichnen eine CAGR von 7,9 %, da immer komplexere kardiovaskuläre Eingriffe in den ambulanten Bereich verlagert werden und die Nachfrage über Krankenhäuser hinaus ausgeweitet wird.

Wie wirken sich PFAS-Regulierungen auf die Versorgung aus?

Geplante PFAS-Beschränkungen in Europa könnten die ePTFE-Verfügbarkeit einschränken und Hersteller dazu veranlassen, alternative Materialien zu entwickeln, um eine ununterbrochene Nahtmaterialproduktion sicherzustellen.

Seite zuletzt aktualisiert am: