Marktgröße und Marktanteil für kardiale Biomarker

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

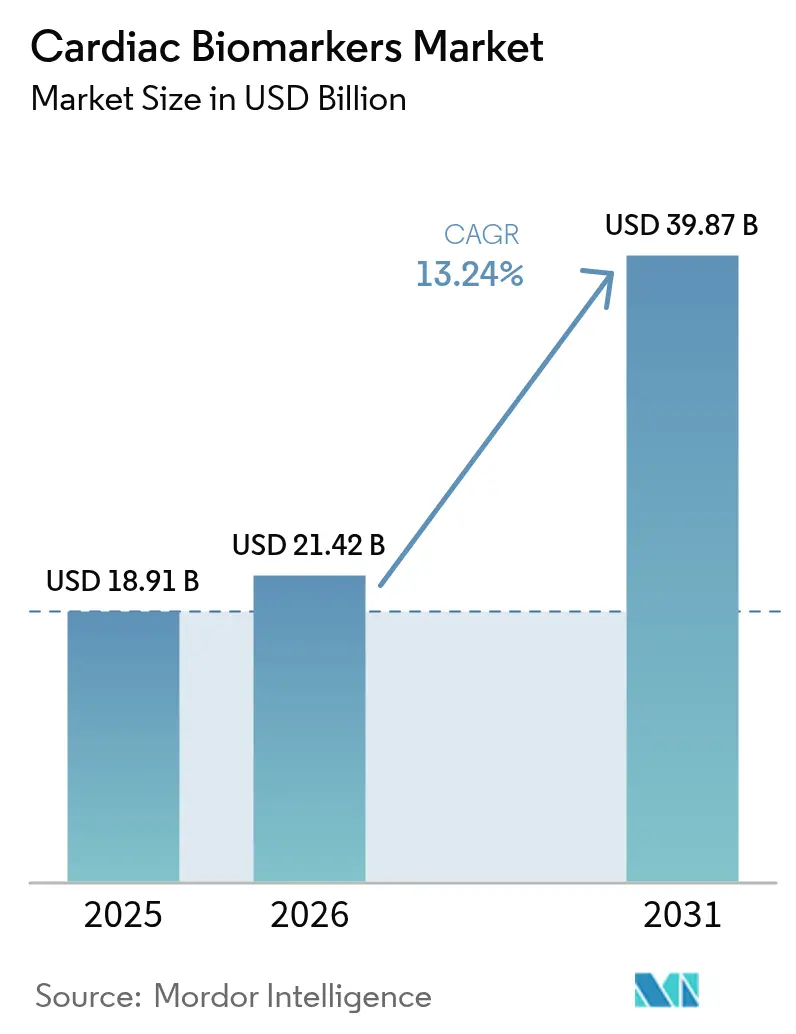

| Marktgröße (2026) | 21.42 Milliarden US-Dollar |

| Marktgröße (2031) | 39.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kardiale Biomarker von Mordor Intelligence

Die Marktgröße für kardiale Biomarker wird im Jahr 2026 auf USD 21,42 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 18,91 Milliarden, mit Projektionen für 2031 von USD 39,87 Milliarden, was einem Wachstum von 13,24 % CAGR über den Zeitraum 2026–2031 entspricht. Die Einführung hochempfindlicher Assays, schneller Point-of-Care-Plattformen und KI-gestützter Entscheidungsunterstützungssysteme beschleunigt das Testvolumen, da Gesundheitssysteme frühere Ausschlussstrategien für akute Koronarereignisse verfolgen. Die Ausweitung der öffentlichen und privaten Proteomik-Förderung erweitert die Entdeckungspipeline, während die erste FDA-Zulassung eines hochempfindlichen kardialen Troponin-Point-of-Care-Tests im Jahr 2024 die Ausschlusszeiten in Notaufnahmen von einer Stunde auf 17 Minuten verkürzt hat. Die Nachfrage wird zusätzlich durch die 127,9 Millionen amerikanischen Erwachsenen gestärkt, die mit Herz-Kreislauf-Erkrankungen leben, was 48,6 % der Bevölkerung entspricht. Gleichzeitig schafft die regulatorische Modernisierung im asiatisch-pazifischen Raum attraktive erstattungsgebundene Wachstumsaussichten für neuartige Biomarker und dezentralisierte Testplattformen.

Wichtigste Erkenntnisse des Berichts

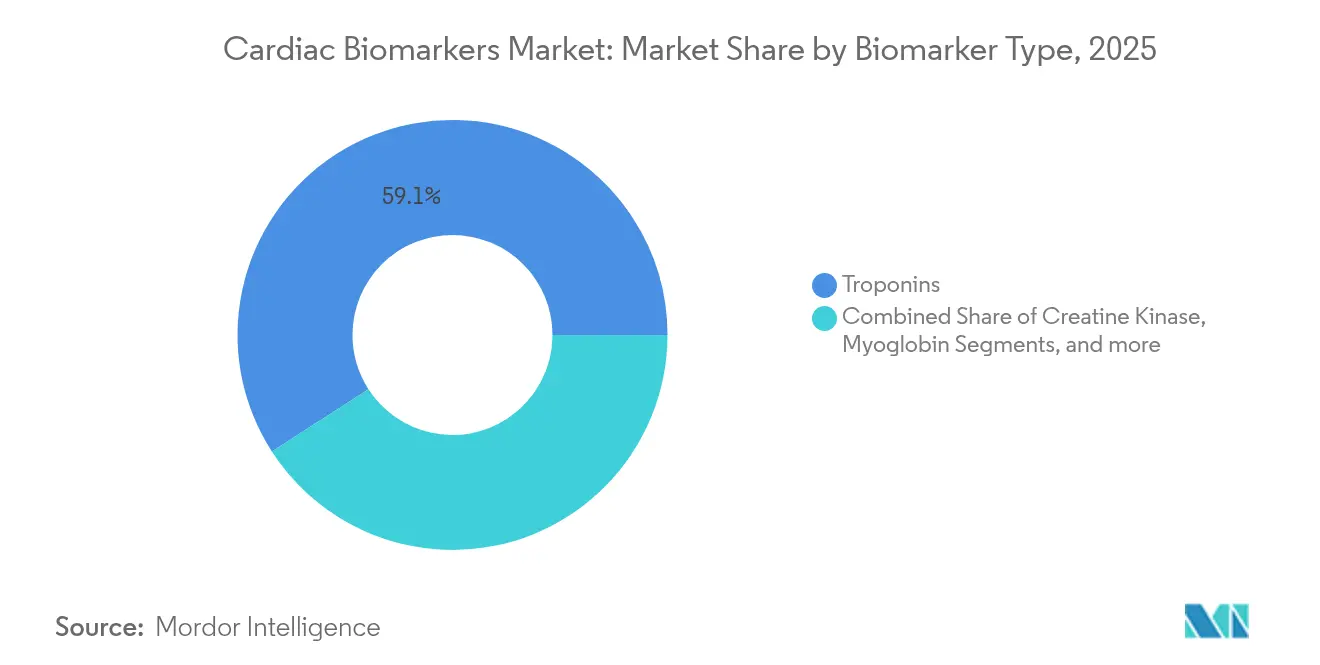

- Nach Biomarker-Typ hielten Troponine im Jahr 2025 einen Marktanteil von 59,12 % am Markt für kardiale Biomarker, während ischämiemodifiziertes Albumin bis 2031 voraussichtlich mit einer CAGR von 13,68 % wachsen wird.

- Nach Anwendung führte Myokardinfarkt im Jahr 2025 mit einem Umsatzanteil von 39,85 %; das akute Koronarsyndrom wird bis 2031 voraussichtlich mit einer CAGR von 13,91 % wachsen.

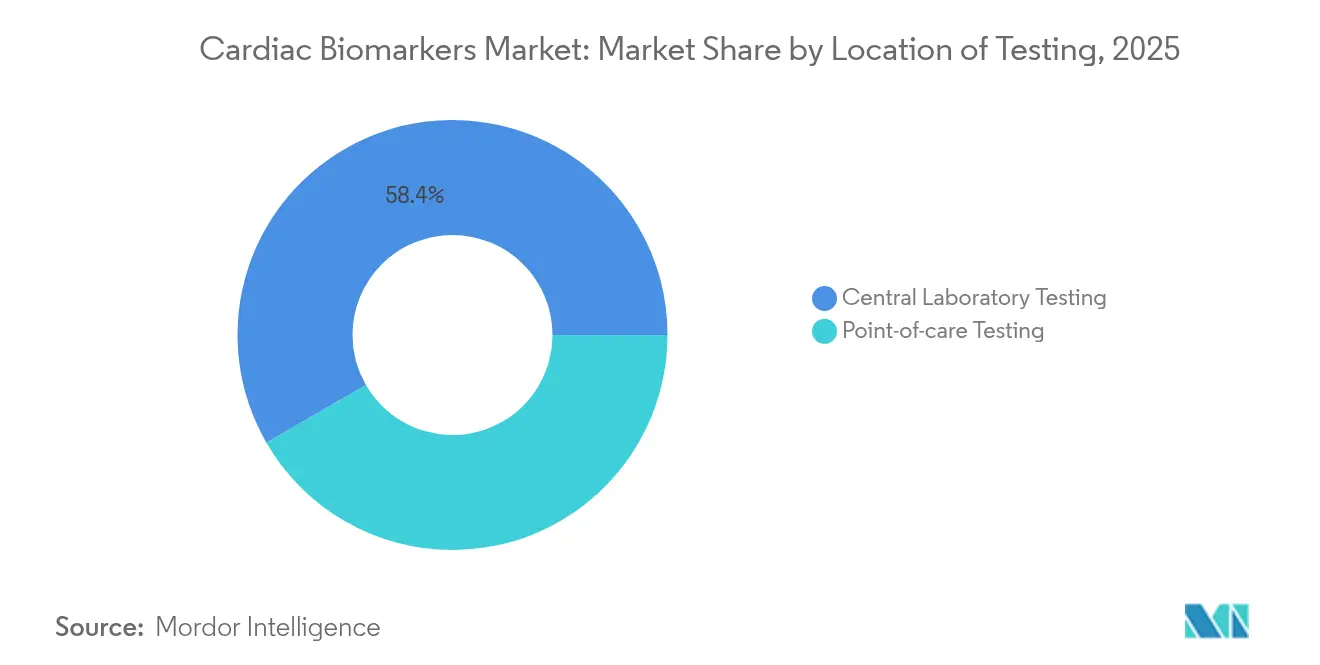

- Nach Teststandort entfielen im Jahr 2025 58,35 % des Marktanteils für kardiale Biomarker auf Zentrallabore, während Point-of-Care-Plattformen mit einer CAGR von 14,02 % bis 2031 voranschreiten.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Anteil von 53,15 %; häusliche Pflegeeinrichtungen verzeichnen mit 14,09 % bis 2031 die höchste CAGR.

- Nach Region erfasste Nordamerika im Jahr 2025 41,78 % des Marktanteils für kardiale Biomarker, doch der asiatisch-pazifische Raum wird bis 2031 mit 14,11 % die höchste CAGR verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kardiale Biomarker

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen | +3.2% | Global, am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei hochempfindlichen Assays | +2.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende öffentliche und private Forschungs- und Entwicklungsförderung | +2.1% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung von Multiplex-Panels für frühe Ausschlussprotokolle | +1.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Analytik, die Troponine mit elektronischen Gesundheitsakten integriert | +1.7% | Nordamerika und Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Heimfingerstich-Kits für kardiale Biomarker | +1.4% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Erkrankungen bleiben der weltweit führende Mortalitätstreiber und kosten die Vereinigten Staaten jährlich USD 422,3 Milliarden an direkten medizinischen Ausgaben [1]Seth S. Martin, "Statistiken zu Herzkrankheiten und Schlaganfall 2024: Ein Bericht über US-amerikanische und globale Daten der Amerikanischen Herzvereinigung," Amerikanische Herzvereinigung, heart.org. Die vorgeschriebene ASCVD-Risikobewertungskodierung gemäß dem CMS-Honorarverzeichnis für Ärzte 2025 erfordert nun evidenzbasierte Diagnostik, die demografische Variablen mit laborkardialen Biomarkern kombiniert, was die institutionelle Akzeptanz verstärkt [2]Zentren für Medicare und Medicaid-Dienste, "Endgültige Regelung des Medicare-Honorarverzeichnisses für Ärzte für das Kalenderjahr (KJ) 2025," cms.gov. Da sich wertbasierte Versorgungsverträge ausweiten, verlassen sich Anbieter auf biomarkergesteuerte Interventionen, um messbare Ergebnisverbesserungen zu dokumentieren und Wiederaufnahmestrafen zu vermeiden.

Technologische Fortschritte bei hochempfindlichen Assays

Die FDA-Zulassung des hochempfindlichen Troponin-I-Tests Atellica IM von Siemens Healthineers ermöglicht eine prognostische Risikostratifizierung für bis zu einem Jahr nach einem Indexereignis [3]Siemens Healthineers AG, "Für gefährdete Patienten kann ein einfacher Bluttest Ärzten helfen, die Wahrscheinlichkeit eines zukünftigen Herzinfarkts, anderer Herzereignisse und des Todes vorherzusagen," siemens-healthineers.com. Mikrofluidische Kartuschen in Laborqualität quantifizieren Troponin nun bei 10-fach niedrigeren Konzentrationen als herkömmliche Assays und liefern Ergebnisse in Minuten, wobei in multizentrischen Validierungsstudien eine 100%ige Sensitivität erreicht wurde. Geschlechtsspezifische Referenzbereiche schließen historische Diagnoselücken bei weiblichen Patienten, während integrierte Biosensoren Fingerstich-Vollbluttests ohne Plasmatrennung ermöglichen.

Wachsende öffentliche und private Forschungs- und Entwicklungsförderung

Die Übernahme von Olink durch Thermo Fisher Scientific für USD 3,1 Milliarden steigert die Hochdurchsatz-Proteomikkapazität zur Untersuchung von 5.400 Proteinen in 600.000 UK-Biobank-Proben – der weltweit größten Initiative zum menschlichen Proteom. NIH-Zuschüsse finanzieren kostengünstige elektrochemische Sensoren, die eine speichelbasierte Erkennung für USD 3,00 pro Einheit ermöglichen und ländliche Screening-Programme unterstützen. Das Interesse von Private Equity bleibt stark bei Start-ups, die Multiplex-Point-of-Care-Analysatoren liefern, die die Durchlaufzeiten in Notaufnahmen verkürzen.

Ausweitung von Multiplex-Panels für frühe Ausschlussprotokolle

Die Implementierung von 0/2-Stunden-Hochempfindlichkeits-Troponin-Pfaden hat eine Sensitivität von 91,1 % und einen negativen Vorhersagewert von 98,1 % für 30-Tage-Herzereignisse erreicht. Die Kombination von Troponin mit kardialem Myosin-bindendem Protein C in einer einzigen Kartusche ergibt eine AUC von 0,917 und überbrückt diagnostische blinde Flecken bei transienter Ischämie. Die Verwendung von HEART-CT-Algorithmen reklassifizierte 76,7 % der Patienten mit mittlerem Risiko zur sicheren Entlassung und reduzierte die durchschnittliche Verweildauer in der Notaufnahme auf 4,6 Stunden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Rahmenbedingungen | -2.1% | Global, am strengsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Erstattungserosion durch Pauschalzahlungsmodelle | -1.8% | Nordamerika, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Analytische Variabilität neuartiger Point-of-Care-Geräte | -1.3% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Spezifität, die falsch-positive Ergebnisse erzeugt | -1.1% | Global, höhere Auswirkung in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Rahmenbedingungen

Die europäische Verordnung über In-vitro-Diagnostika verpflichtet nun zu umfangreichen klinischen Nachweisen und verlängert die CE-Kennzeichnungsfristen. SpinChip Diagnostics erwartet, bis Ende 2025 eine Einreichung gemäß der In-vitro-Diagnostika-Verordnung vorzunehmen, mit einem für 2026 geplanten Marktstart, was die verlängerten Zulassungswege verdeutlicht. In den Vereinigten Staaten erfordern die FDA-Entwurfsregeln für KI-gestützte Diagnostik algorithmische Transparenz sowie multiethnische Validierungskohorten, was die Compliance-Kosten erhöht und die kommerzielle Markteinführung verzögert.

Erstattungserosion durch Pauschalzahlungsmodelle

Der CMS-Honorarplan 2025 reduziert die Umrechnungsfaktoren um 2,83 %, während die ASCVD-Risikobewertungsabdeckung ausgeweitet wird, was Anbieter zwingt, die Nutzung von Biomarkern auf Kosten-pro-Episode-Basis zu rechtfertigen. Accountable Care Organizations riskieren eine Margenverringerung, wenn Testprotokolle nicht zu einer Reduzierung von Wiederaufnahmen oder der Verweildauer führen. Private Versicherer spiegeln diese Pauschalstrukturen wider und veranlassen Labore, wertbasierte Verträge auszuhandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Biomarker-Typ: Troponine verankern die Akzeptanz, neuartige Marker beschleunigen sich

Troponine kontrollierten im Jahr 2025 59,12 % des Marktes für kardiale Biomarker und bestätigen damit das jahrzehntelange klinische Vertrauen in diese Goldstandard-Proteine. Die Segmenterlöse profitieren vom Übergang zu hochempfindlichen Formaten, die innerhalb von zwei Stunden nach Symptombeginn minimale Myokardschäden erkennen. Umgekehrt expandiert ischämiemodifiziertes Albumin mit einer CAGR von 13,68 %, was die wachsende Anerkennung widerspiegelt, dass transiente koronare Vasospasmen-Ereignisse Marker erfordern, die reversible Ischämie erfassen können, die Troponin verfehlt.

Die dem Markt für kardiale Biomarker zuzurechnende Marktgröße für Troponine erreichte im Jahr 2025 USD 11,18 Milliarden. Hersteller erweitern ihre Assay-Menüs um MikroRNAs und Entzündungsproteine, doch die klinische Akzeptanz hängt von der regulatorischen Zulassung und der Leitlinienempfehlung ab. Kreatinkinase nimmt ab, da hochempfindliche Troponine eine überlegene Spezifität bieten, während Myoglobin eine veraltete Option bleibt, die hauptsächlich für das ultrafrühe Triage vor dem Troponin-Anstieg verwendet wird.

Nach Anwendung: Protokolle für akutes Koronarsyndrom prägen das Wachstum

Anwendungen bei Myokardinfarkt generierten im Jahr 2025 39,85 % des Segmentumsatzes für den Markt für kardiale Biomarker. Krankenhäuser verlassen sich auf Troponin-Algorithmen, um Tür-zu-Nadel-Ziele zu erreichen, eine Kennzahl, die direkt mit Erstattungsboni verknüpft ist. Das akute Koronarsyndrom steigt jedoch mit einer CAGR von 13,91 %, angetrieben durch 0/2-Stunden-Ausschlusspfade, die Niedrigrisikopatienten sicher entlassen und die Telemetriebettbelegung verringern.

Die Marktgröße für kardiale Biomarker beim akuten Koronarsyndrom wird voraussichtlich durch Zahleranreize unterstützt, die die Vermeidung unnötiger Aufnahmen belohnen. Chronische Pflegeumgebungen erweitern ebenfalls die Anwendungsfälle; das BNP-basierte Management von Herzinsuffizienz reduziert Wiederaufnahmestrafen im Rahmen des Medicare-Programms zur Reduzierung von Krankenhauswiederaufnahmen, während ASCVD-Kodierungsanforderungen Biomarker-Panels in jährliche Risikobewertungen integrieren.

Nach Teststandort: Point-of-Care-Transformation intensiviert sich

Zentrallabore bewahrten im Jahr 2025 einen Umsatzanteil von 58,35 % und nutzten dabei Hochdurchsatz-Analysatoren und konsolidierte Beschaffungsverträge. Dennoch schreiten Point-of-Care-Systeme mit einer CAGR von 14,02 % voran, dank FDA-zugelassener Plattformen, die hochempfindliche Troponin-I-Ergebnisse in 17 Minuten liefern. Notärzte schätzen patientennahe Tests, die Transportverzögerungen vermeiden und die Einhaltung von 60-Minuten-Durchlaufzeit-Benchmarks verbessern.

Die Point-of-Care-Expansion wird durch Akquisitionsaktivitäten weiter beschleunigt; bioMérieux's Kauf von SpinChip für EUR 138 Millionen fügt eine 10-minütige Vollblut-Immunoassay-Kartusche hinzu, die mit der Präzision von Zentrallaboren konkurriert. Die Gesamtbetriebskosten sinken, da die mikrofluidische Fertigung skaliert, was es Gemeinschaftskrankenhäusern und ambulanten Operationszentren ermöglicht, dezentralisierte Analysatoren ohne umfangreiche Infrastruktur einzusetzen.

Nach Endnutzer: Häusliche Pflege entwickelt sich zum Katalysator

Krankenhäuser dominierten im Jahr 2025 mit 53,15 % der Nachfrage, doch häusliche Pflegeeinrichtungen werden bis 2031 voraussichtlich eine CAGR von 14,09 % erzielen. Tragbare speichelbasierte Sensoren quantifizieren nun Galectin-3 und S100A7 innerhalb von 15 Minuten zu Stückkosten von USD 3,00 und unterstützen die Heimüberwachung chronischer Herzpatienten. Die Integration Bluetooth-fähiger Kartuschen in Telemedizin-Apps ermöglicht es Klinikern, serielle Werte aus der Ferne zu verfolgen.

Die dem Markt für kardiale Biomarker zugewiesene Marktgröße für den Heimgebrauch könnte bis 2031 USD 5,78 Milliarden übersteigen, angetrieben durch die Unterstützung der Zahler für Codes zur Fernüberwachung physiologischer Parameter und die Patientenpräferenz für die Probenentnahme zu Hause. Diagnostiklabore behalten ihre Relevanz für komplexe Multiplex-Panels, während ambulante Kliniken Handanalysatoren für die perioperative Risikostratifizierung nutzen.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 41,78 % des Marktes für kardiale Biomarker, unterstützt durch gut finanzierte Zahler, ausgereifte Labornetzwerke und die Leitlinienausrichtung, die hochempfindliche Assays validiert. CMS-Kodierungsaktualisierungen verankern Biomarkeranforderungen weiter in präventiven Kardiologie-Workflows. Die Testvolumina der Region werden mit der Bevölkerungsalterung Schritt halten, doch der Preisdruck durch Pauschalzahlungsmodelle wird die Umsatzexpansion wahrscheinlich dämpfen.

Europa folgt als zweitgrößte Region, wobei öffentliche Gesundheitssysteme die Troponin-Akzeptanz für schnelle Ausschlussprotokolle verankern. Die Umsetzung der Verordnung über In-vitro-Diagnostika erhöht die Compliance-Kosten, stärkt aber auch das Vertrauen in klinisch validierte Assays und festigt die Akzeptanz in Deutschland, Frankreich und dem Vereinigten Königreich. Der Marktimpuls wird davon abhängen, Erstattungsobergrenzen mit kosteneffizienten Multiplex-Panels in Einklang zu bringen, die den nachgelagerten Bildgebungseinsatz reduzieren.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und wird voraussichtlich eine CAGR von 14,11 % verzeichnen. Japans USD 40 Milliarden schwerer Medizingerätesektor nimmt bereits hochempfindliche Troponin- und BNP-Tests an, unterstützt durch beschleunigte Prüfkanäle der Pharmaceuticals and Medical Devices Agency. Die Nationale Medizinprodukteverwaltung Chinas hat im Jahr 2023 61 innovative Diagnostika zugelassen, was einen freundlicheren Weg für ausländische und inländische Biomarker-Anbieter signalisiert. Die steigende kardiovaskuläre Prävalenz, gekoppelt mit der staatlichen Versicherungsausweitung, treibt die Nachfrage nach dezentralisierten Point-of-Care-Lösungen in Sekundärkrankenhäusern an.

Naher Osten und Afrika sowie Südamerika stellen aufstrebende Aufholmärkte dar. Die Staaten des Golfkooperationsrats investieren in tertiäre Herzzentren, die mit Hochdurchsatz-Analysatoren ausgestattet sind, während Brasilien und Mexiko universelle Krankenversicherungspiloten einführen, die frühe Myokardinfarkt-Diagnostik erstatten. Lieferanten, die erschwingliche, stabile Reagenzien für Umgebungstemperatur liefern können, werden Marktanteile gewinnen, da Fracht- und Kühlkettenbeschränkungen bestehen bleiben.

Regulatorisches Umfeld

Kardiale Biomarker-Assays werden als In-vitro-Diagnostika reguliert, wobei die Anforderungen zunehmend auf analytische Validierung, klinische Leistungsnachweise und Nachverfolgbarkeit nach dem Inverkehrbringen ausgerichtet sind. In den Vereinigten Staaten prägt die FDA weiterhin die Erwartungen an die Validierung von Biomarker-Assays durch ihren biomarkerorientierten Leitlinienrahmen und den gestuften Ansatz zur Aufsicht über laboreigen entwickelte Tests, der 2024 finalisiert wurde und die Anforderungen an Dokumentation und Qualitätsmanagementsysteme für Kranken- und Referenzlabore erhöht, die sich zuvor auf größere interne Flexibilität verlassen konnten.

In Europa hat die In-vitro-Diagnostik-Verordnung (IVDR) den Nachweisstandard hin zu einem Leistungsbewertungsbericht verschoben, der wissenschaftliche Validität, analytische Leistung und klinische Leistung abdeckt. Mitte 2026 stellt einen operativen Druckpunkt dar, da die Europäische Kommission den 26. Mai 2026 als Frist für Hersteller von Bestandsgeräten der Klasse C festgelegt hat, um formelle IVDR-Zertifizierungsanträge bei einer Benannten Stelle gemäß Verordnung (EU) 2024/1860 einzureichen, während die EUDAMED-Modulanforderungen für MDR/IVDR-konforme Geräte ebenfalls zusätzlichen Registrierungs- und Vigilanzaufwand mit sich bringen. Parallele politische Aktivitäten, einschließlich des Vorschlags der Europäischen Kommission COM(2025) 1023, signalisieren eine aktive Gesetzgebungsagenda, doch die Durchsetzung bleibt weiterhin in den IVDR-Anforderungen und den Kapazitätsbeschränkungen der Benannten Stellen verankert.

Wettbewerbslandschaft

Der Markt für kardiale Biomarker bleibt mäßig fragmentiert, wobei führende Unternehmen durch Akquisitionen, Assay-Innovationen und digitale Integration Nischen erschließen. bioMérieux's SpinChip-Kauf konsolidiert patientennahe Testressourcen und beschleunigt die Zeit bis zum Ergebnis auf 10 Minuten für Vollblut-Immunoassays, was direkt die i-STAT-Portfolios von Abbott und die cobas h 232-Portfolios von Roche herausfordert. Siemens Healthineers differenziert sich durch prognostische Ansprüche an sein hochempfindliches Troponin I und erweitert den Nutzen über die Diagnose hinaus auf die Risikostratifizierung über ein Jahr.

Die Olink-Akquisition von Thermo Fisher Scientific positioniert das Unternehmen an der Entdeckungsgrenze und nutzt Proximity-Extension-Assays, um neuartige Proteine mit potenzieller kardialer Relevanz zu entdecken. Beckman Coulter und Ortho Clinical Diagnostics konzentrieren sich auf die Menübreite in Kernlaboren und bündeln kardiale Marker mit Infektionskrankheits-Panels für automatisierte Analysatoren, um Reagenzrenten zu schützen. Start-ups wie RCE Technologies verfolgen kontinuierliches, tragbares transdermales Monitoring, das chronische Pflegeparadigmen neu definieren könnte, sobald regulatorische Hürden überwunden sind.

Die Wettbewerbsdifferenzierung beruht zunehmend auf eingebetteter Analytik. Anbieter integrieren Cloud-Dashboards, die serielle Troponin-Kurven gegen maschinelle Lernrisikoscores darstellen und umsetzbare Hinweise für Ärzte in elektronischen Gesundheitsakten liefern. Interoperabilität und Cybersicherheit werden zu Beschaffungs-Gateways, da Gesundheitssysteme sich an Zero-Trust-Frameworks ausrichten. Unternehmen, die abonnementbasierte Entscheidungsunterstützungsmodule anbieten, können Renteneinnahmen erzielen, selbst wenn Reagenzpreise unter Abwärtsdruck geraten.

Marktführer für kardiale Biomarker

Abbott Laboratories

Becton, Dickinson and Company

BioMérieux

Bio-Rad Laboratories, Inc.

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Zulassungen und Menüerweiterungen im Jahr 2026 deuten auf Freiräume für kardiale Biomarkerangebote jenseits von Troponinen hin, insbesondere für entzündliche und herzinsuffizienzbezogene Zusatztests, die in routinemäßige Chemie- und Immunoassay-Workflows passen. Anfang 2026 unterstützten mehrere FDA-510(k)-Zulassungen diese Erweiterung: Axis-Shield Diagnostics erhielt die Zulassung für einen NT-proBNP-Assay für Abbott Alinity i (Februar 2026), Beckman Coulter erhielt die Zulassung für Access BNP II (März 2026), und Roche erhielt die Zulassung für Tina-quant Cardiac high sensitivity CRP III (April 2026). Diese Schritte unterstützen die Möglichkeiten für Labore, Plattformen zu standardisieren und gleichzeitig Panels für die akute Triage und die longitudinale Risikoprofilierung zu erweitern, was den Fokus von Kostenträgern und Leistungserbringern auf messbare Ergebnisse auf Episodenebene widerspiegelt.

Dezentralisierung bleibt ebenfalls eine Chance, dort wo Assays mit Performance-Qualität und Workflow-Design zusammenpassen, insbesondere für Notaufnahmen und präklinische Triagepfade. Entwickler treiben handgehaltene und multiplexe Konzepte voran, die die Durchlaufzeit verkürzen und die Abhängigkeit von zentraler Laborlogistik verringern, darunter Proxim Diagnostics, das im Juni 2026 das Design eines tragbaren Point-of-Care-Immunoassay-Instruments fertigstellte und seinen Zulassungsweg für Troponin I einleitete. Parallel dazu zeigt veröffentlichte Arbeit zu deep-learning-gestützten multiplexen vertikalen Fließassays, die cTnI, CK-MB und NT-proBNP in etwa 23 Minuten quantifizieren, die Richtung hin zu kartuschenbasiertem Multiplexing mit KI-gestützter Auswertung auf, was Produktentwicklungs- und Partnerschaftschancen sowohl für etablierte Unternehmen mit Assay-IP als auch für auf Mikrofluidik, Konnektivität und Benutzerfreundlichkeit fokussierte Start-ups schafft.

Aktuelle Branchenentwicklungen

- April 2026: Becton, Dickinson and Company (BD) brachte das HemoSphere Stream Module auf den Markt, um mittels einer Fingermanschette eine kontinuierliche, nichtinvasive Blutdrucküberwachung zu ermöglichen. Obwohl es sich nicht um einen Biomarker-Assay handelt, stärkt diese Funktion die akuten und perioperativen hämodynamischen Überwachungs-Workflows, die häufig parallel zu schnellen kardialen Tests und Entscheidungsunterstützung ablaufen. Die Einführung unterstreicht zudem den Trend zu integrierten Überwachungs- und Analyseplattformen, die patientnahe Diagnostik in kritischen Versorgungsumgebungen ergänzen.

- Januar 2026: Abbott kündigte sein Assert-IQ-System für implantierbare Herzmonitore an, das kardiale Überwachungstechnologie mit cloudbasierten KI-Algorithmen kombiniert, um Vorhofflimmern nahezu in Echtzeit zu erkennen und zu klassifizieren. Diese Entwicklung unterstützt die breitere Integration KI-gestützter Entscheidungsunterstützung in kardiale Versorgungspfade, in denen serielle Biomarkertests und Rhythmusüberwachung gemeinsam Triage und Eskalation beeinflussen. Das Produkt positioniert Abbott so, dass Diagnostik, Überwachung und Datendienste innerhalb von Kranken- und ambulanten Versorgungsnetzwerken verknüpft werden.

- Januar 2025: Abbott erhielt die FDA-Zulassung für seine hochsensitive i-STAT-Troponin-I-Kartusche, die Ergebnisse in Labormaßstab direkt am Patientenbett ermöglicht. Die Zulassung unterstützt schnellere Ausschluss- und Bestätigungs-Workflows bei Verdacht auf akutes Koronarsyndrom in Notaufnahmen und Akutversorgungseinrichtungen. Sie erhöht zudem den Wettbewerbsdruck auf andere Point-of-Care-Plattformen, eine vergleichbar hochsensitive Leistung bei gleichzeitig einfacher Handhabung zu bieten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus In-vitro-Tests auf kardiale Biomarker, die in klinischen Umgebungen zur Erkennung, zum Ausschluss oder zur Überwachung herzbezogener Erkrankungen eingesetzt werden, einschließlich sowohl labor- als auch patientennaher Anwendungen (Point-of-Care). Die Marktgrößenbestimmung erfolgt wertmäßig (USD) über die wichtigsten Regionen hinweg.

Umfangsausschlüsse: Ausgeschlossen sind Assays nur für Forschungszwecke, Nicht-IVD-Diagnostikmodalitäten wie Bildgebung, Veterinärtests sowie explorative Multi-Omics-Panels, die nicht routinemäßig für kardiale Versorgungsentscheidungen verwendet werden.

Übersicht der Segmentierung

- Nach Biomarker-Typ

- Troponine

- Kreatinkinase

- Myoglobin

- Ischämiemodifiziertes Albumin

- Andere Biomarker-Typen

- Nach Anwendung

- Akutes Koronarsyndrom

- Myokardinfarkt

- Kongestive Herzinsuffizienz

- Atherosklerose

- Andere Anwendungen

- Nach Teststandort

- Point-of-Care-Testung

- Zentrallabortestung

- Nach Endnutzer

- Krankenhäuser

- Diagnostiklabore

- Ambulante Operationszentren und Kliniken

- Häusliche Pflegeeinrichtungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit Signalen aus dem Bereich öffentliche Gesundheit und Diagnostik, damit das Modell an der tatsächlichen Testnachfrage und der Art der Versorgungserbringung verankert werden konnte. Wir bezogen uns auf Quellen wie die Weltgesundheitsorganisation für den Kontext der kardiovaskulären Krankheitslast, die US-amerikanischen CDC für Krankheits- und Gesundheitsversorgungsindikatoren sowie OECD-Gesundheitsstatistiken für länderspezifische Trends bei der systemweiten Testkapazität.

Um Preis- und Adoptionsannahmen zu untermauern, prüften wir außerdem Informationen der US-amerikanischen FDA (Zulassungen und wesentliche Änderungen bei Assay-Kategorien), klinische Leitlinien- und Evidenzquellen wie die American Heart Association sowie peer-review-begutachtete kardiologische Fachzeitschriften, und kreuzverifizierten diese mit Unternehmensmeldungen und Investorenpräsentationen zur Produktmischung und geografischen Ausrichtung. Wo öffentliche Daten keine konsistenten kommerziellen Aufteilungen zeigten, nutzten wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzdaten und Marktinformationen, Nachrichten und Finanzdaten sowie Patentdatenbanken zur Unterstützung von Faktenprüfungen und Zeitplanvalidierung. Diese Beispiele sind nicht erschöpfend, und im Verlauf der Studie wurden weitere öffentliche und kostenpflichtige Quellen genutzt, um Daten zu erheben, Annahmen zu validieren und verbleibende Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung wurde eingesetzt, um Aspekte zu überprüfen, die die Sekundärforschung nicht vollständig beantworten kann, darunter die typische Testmischung nach Versorgungseinrichtung, die Verschiebung hin zu hochsensitiven Assays und wie sich die Preisgestaltung durch Erstattungs- und Beschaffungszyklen bewegt. Wir sprachen mit einer Mischung aus Kit- und Reagenzienlieferanten, Laborentscheidungsträgern, Krankenhausvertretern und Kanalteilnehmern in den wichtigsten Regionen, damit Annahmen zu Volumina, Nutzung und Adoptionszeitpunkt vor Fertigstellung des Modells angepasst werden konnten.

Verteilung der Befragten der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 13% | APAC: 51% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 38% | EMEA: 31% |

| Kleinere Akteure: 20% | Manager: 49% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem Krankheitslast und Versorgungspfade helfen, den adressierbaren Testpool zu rekonstruieren, und der Marktwert anschließend durch Anwendung realistischer Testnutzungs- und Preisbänder geschätzt wird. Für kardiale Biomarker wurde das Modell anhand von Indikatoren wie akuten Brustschmerz- und Verdachtsabklärungen auf Myokardinfarkt, Durchsatz der Notaufnahme- und stationären Diagnostik, Ausweitung der installierten Basis für Point-of-Care-Plattformen, Verschiebungen in der Testmenümischung hin zu hochsensitivem Troponin sowie Entwicklung des durchschnittlichen Verkaufspreises nach Versorgungseinrichtung und Region gestaltet.

Nachdem die Top-down-Gesamtwerte gebildet worden waren, wurden sie mit selektiven Bottom-up-Näherungen abgeglichen, wie etwa Zusammenfassungen von Lieferantenumsätzen, Kanalprüfungen zu Verbrauchsmustern von Reagenzien und Kits sowie einfachen Plausibilitätsprüfungen von durchschnittlichem Verkaufspreis mal Volumen in einigen stark beachteten Ländern. Bei unvollständigen Unternehmensangaben oder Ländersignalen wurden Lücken mit Proxy-Daten aus vergleichbaren Ländern behandelt und anschließend mit Expertenfeedback erneut überprüft, damit die implizierte Nutzung pro Einrichtung realistisch blieb.

Die Prognose stützte sich auf eine Szenarioanalyse, unterstützt durch jahresweise Eingabewerte aus Interviews, da das Adoptionstempo von Aktualisierungen klinischer Leitlinien, regulatorischem Timing und Beschaffungszyklen beeinflusst wird, die sich nicht linear entwickeln. Die endgültige Prognosekurve wurde angepasst, um erwartete Hochlaufeffekte bei neueren Assay-Typen sowie eine langsamere Normalisierung dort widerzuspiegeln, wo Gesundheitssysteme mit Kapazitäts- oder Erstattungsbeschränkungen konfrontiert sind.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit die endgültigen Werte nicht von einer einzigen Annahme abhingen. Die Modellergebnisse wurden mit unabhängigen Signalen wie Trends bei kardiovaskulären Krankenhauseinweisungen, Verschiebungen im diagnostischen Test-Workflow und Lieferantenkommentaren verglichen, und Anomalien wurden anschließend so lange überprüft, bis die implizierten Volumen- und Preisverhältnisse konsistent waren.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, und eine erneute Kontaktaufnahme wird ausgelöst, wenn eine wesentliche Abweichung zwischen Regionen, Versorgungseinrichtungen oder Biomarker-Mix auftritt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird ein abschließender, aktueller Durchgang durchgeführt, damit Kunden die neueste aktualisierte Sichtweise erhalten.

Vergleich der Marktgröße für kardiale Biomarker von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, dass unterschiedliche Marktgrößen für kardiale Biomarker veröffentlicht werden, selbst wenn die Themenbezeichnung gleich erscheint, da die erfassten Produkte und Zeitannahmen nicht immer übereinstimmen. Unterschiede zeigen sich auch, wenn eine Schätzung an klinische Testaktivitäten gekoppelt ist und eine andere näher an einer breiteren Bündelung von Diagnostikumsätzen liegt.

Manche Quellen vermischen benachbarte Kategorien wie die gesamte kardiale Diagnostik, kardiale Point-of-Care-Geräte oder den Wert von Laborausrüstung in derselben Gesamtsumme, was die Zahl schnell aufblähen kann. Bei Mordor Intelligence beschränkt sich die Zählung auf Umsätze aus In-vitro-Assays für kardiale Biomarker im klinischen Einsatz (einschließlich Labor- und Point-of-Care-Tests), wobei Assays nur für Forschungszwecke, Bildgebung und nicht routinemäßige explorative Panels ausgeschlossen sind, und Währungstiming sowie Adoptionstempo werden vor der endgültigen Festlegung der Gesamtsumme durch Interviews überprüft.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 21,42 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 20,80 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine andere Adoptionszeitkurve, was den Zuwachs durch die Ausweitung hochsensitiver Troponin-Tests und das Wachstum des Point-of-Care-Menüs in den späteren Jahren unterschätzen kann. |

| Globale Beratungsgesellschaft B | 23,02 Mrd. USD (2026) | Der höhere Wert für 2026 steht im Einklang mit einer breiteren Produktbündelung oder einer schneller angenommenen Entwicklung des durchschnittlichen Verkaufspreises, und die Aufteilung zwischen Labor- und Point-of-Care-Umgebungen ist in der veröffentlichten Darstellung nicht immer klar getrennt. |

Die Spanne zwischen den Quellen ergibt sich größtenteils daraus, was in die Gesamtsumme einbezogen wird und wie schnell sich Volumina und Preise je nach Versorgungseinrichtung und Region entwickeln dürfen. Indem der Wertaufbau an klinische Testsignale gekoppelt und anschließend mit Interviewfeedback stresstestet wird, bleibt die Schätzung reproduzierbar und von Jahr zu Jahr leichter überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kardiale Biomarker?

Die Marktgröße für kardiale Biomarker beträgt im Jahr 2026 USD 21,42 Milliarden und wird bis 2031 voraussichtlich USD 39,87 Milliarden erreichen.

Welches Biomarker-Segment dominiert den Markt für kardiale Biomarker?

Troponine dominieren und machen 59,12 % des Umsatzes im Jahr 2025 aus, dank der Leitlinienempfehlung für die Myokardinfarkt-Diagnose.

Wie schnell wächst das Point-of-Care-Segment?

Die Point-of-Care-Testung für kardiale Biomarker expandiert bis 2031 mit einer CAGR von 14,02 %, angetrieben durch 17-minütige hochempfindliche Troponin-Assays.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die regulatorische Modernisierung in Japan und China, kombiniert mit steigender kardiovaskulärer Inzidenz, treibt eine regionale CAGR von 14,11 % an.

Welche Auswirkungen werden Pauschalzahlungen auf die Testnutzung haben?

Pauschalzahlungsmodelle reduzieren die Erstattung pro Test und zwingen Anbieter nachzuweisen, dass biomarkergesteuerte Pfade Wiederaufnahmen und Gesamtepisodekosten senken.

Welche jüngste Akquisition hat die Wettbewerbslandschaft neu gestaltet?

Die Übernahme von SpinChip Diagnostics durch BioMérieux für EUR 138 Millionen im Jahr 2025 stärkte sein patientennahes Testportfolio mit einer 10-minütigen Immunoassay-Plattform.

Seite zuletzt aktualisiert am: