Marktgröße und Marktanteil für Herzklappenprothesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

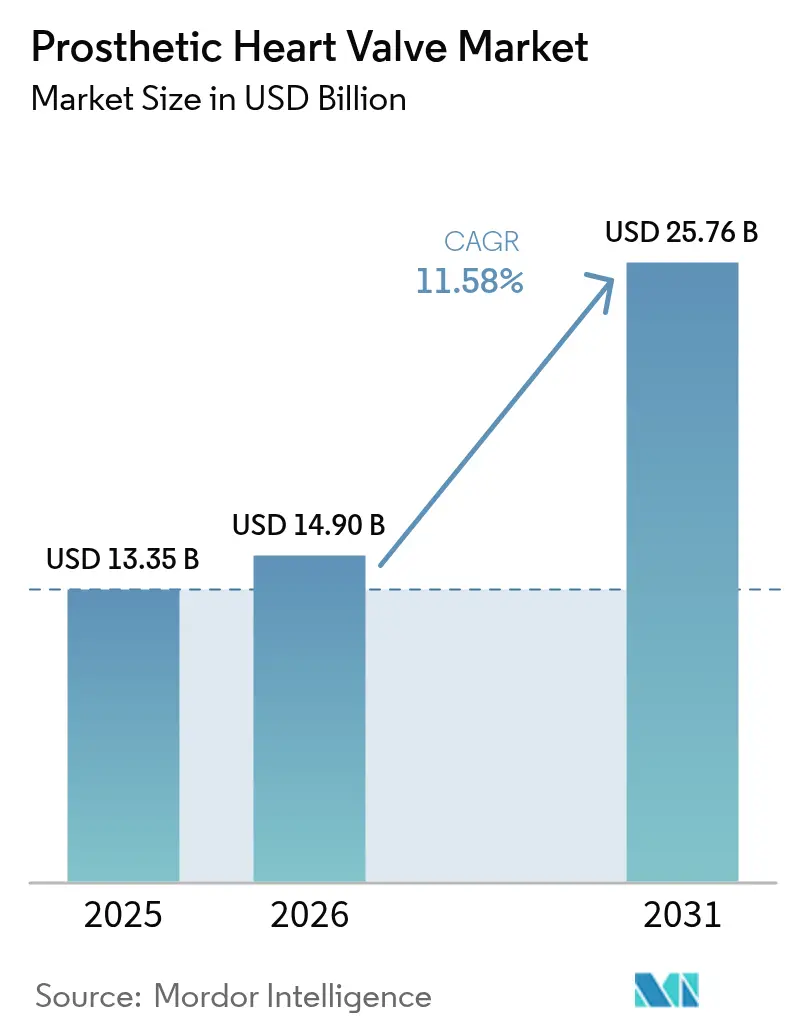

| Marktgröße (2026) | 14.9 Milliarden US-Dollar |

| Marktgröße (2031) | 25.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Herzklappenprothesen von Mordor Intelligence

Die Marktgröße für Herzklappenprothesen wird im Jahr 2026 auf 14,9 Milliarden USD geschätzt, ausgehend von einem Wert von 13,35 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 25,76 Milliarden USD, was einem Wachstum von 11,58 % CAGR über den Zeitraum 2026–2031 entspricht. Die demografische Alterung, erweiterte Indikationen für den transkatheter-Aortenklappenersatz (TAVR) und schnellere behördliche Prüfungen positionieren transkatheterbasierte Innovationen als primären Wachstumsmotor des Marktes für Herzklappenprothesen. Edwards Lifesciences erhielt im Mai 2025 die Zulassung der US-amerikanischen Behörde für Lebensmittel und Arzneimittel (FDA) für die SAPIEN 3-Plattform bei asymptomatischer schwerer Aortenstenose, wodurch die behandelbare Patientenpopulation über symptomatische Patienten hinaus erweitert wurde. Transkatheter-Herzklappen hielten 2024 einen Umsatzanteil von 45,55 %, während Trikuspidalsysteme wie Edwards' EVOQUE und Abbotts TriClip nach erstmaligen Zulassungen in ein zweistelliges Wachstum übergegangen sind. Krankenhäuser dominieren weiterhin die Eingriffszahlen, doch ambulante chirurgische Zentren wachsen am schnellsten, da Protokolle zur tagesklinischen Entlassung die stationäre Abhängigkeit reduzieren. Nordamerika generiert den größten Anteil, aber der asiatisch-pazifische Raum ist die Hochstufungsgrenze dank lokaler Zulassungen wie MicroPorts VitaFlow Liberty Flex in China. Die Portfoliokonsolidierung – exemplarisch durch Edwards' Kauf von Innovalve für 300 Millionen USD und Johnson & Johnson's V-Wave-Deal für 1,7 Milliarden USD – verschärft den Wettbewerb weiter.

Wichtigste Erkenntnisse des Berichts

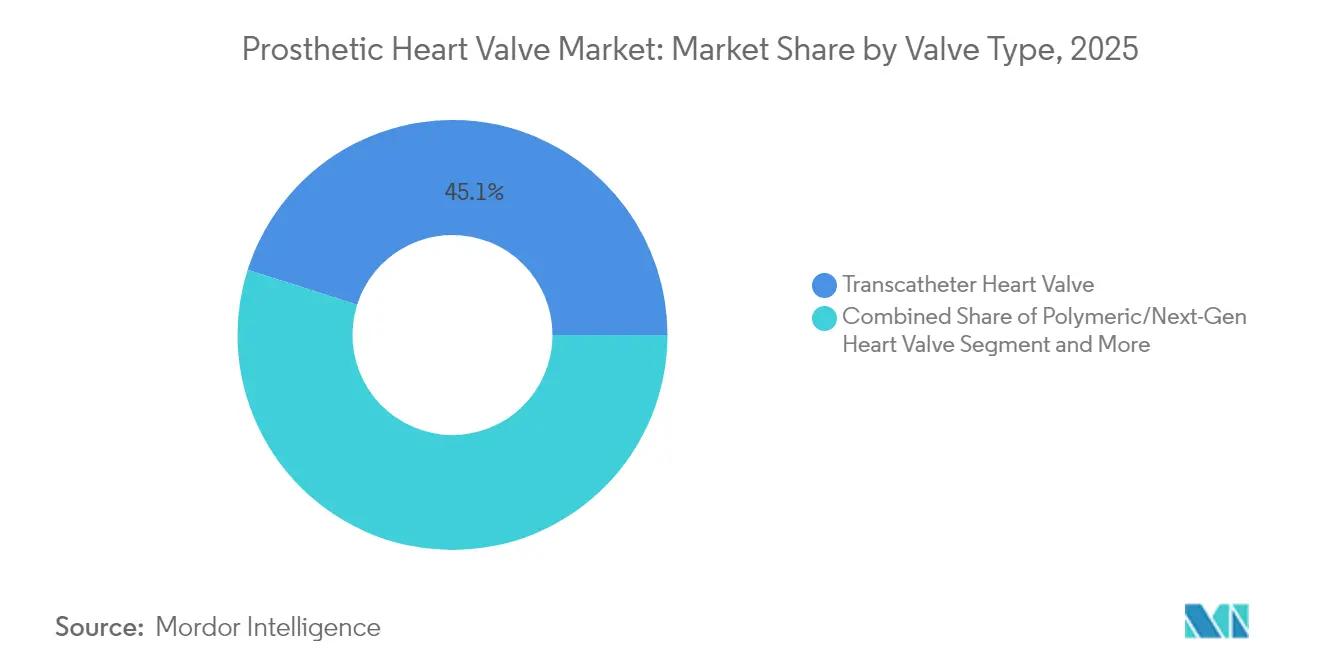

- Nach Klappentyp führten Transkatheter-Herzklappen mit einem Umsatzanteil von 45,10 % im Jahr 2025; polymere Klappen werden bis 2031 voraussichtlich mit einer CAGR von 17,74 % wachsen.

- Nach Position entfielen 56,02 % des Marktanteils für Herzklappenprothesen im Jahr 2025 auf Aorteneingriffe, während Trikuspidinterventionen mit einer prognostizierten CAGR von 14,92 % bis 2031 die höchste Wachstumsrate verzeichnen.

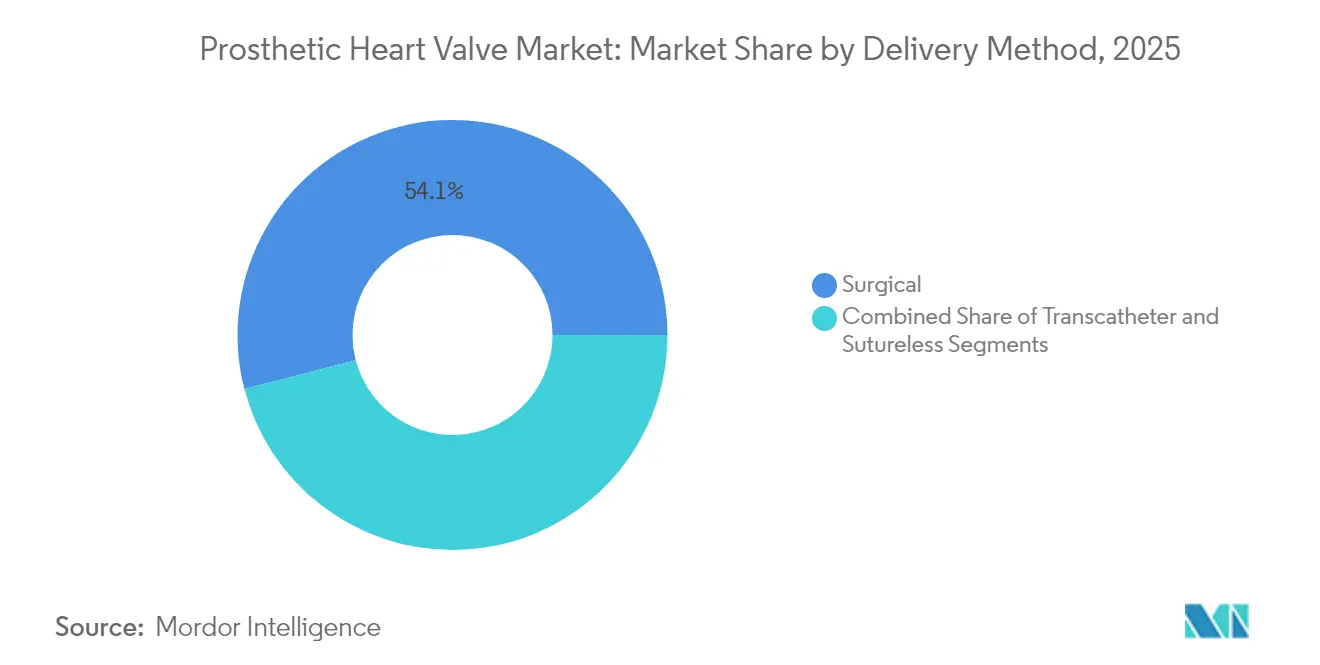

- Nach Liefermethode behielten chirurgische Ansätze 2025 einen Anteil von 54,05 %, doch nahtlose/schnell einsetzbare Lösungen werden bis 2031 voraussichtlich mit einer CAGR von 13,31 % wachsen.

- Nach Endnutzer hielten tertiäre Krankenhäuser 2025 einen Anteil von 45,20 % an der Marktgröße für Herzklappenprothesen, während ambulante chirurgische Zentren mit einer CAGR von 13,98 % bis 2031 wachsen.

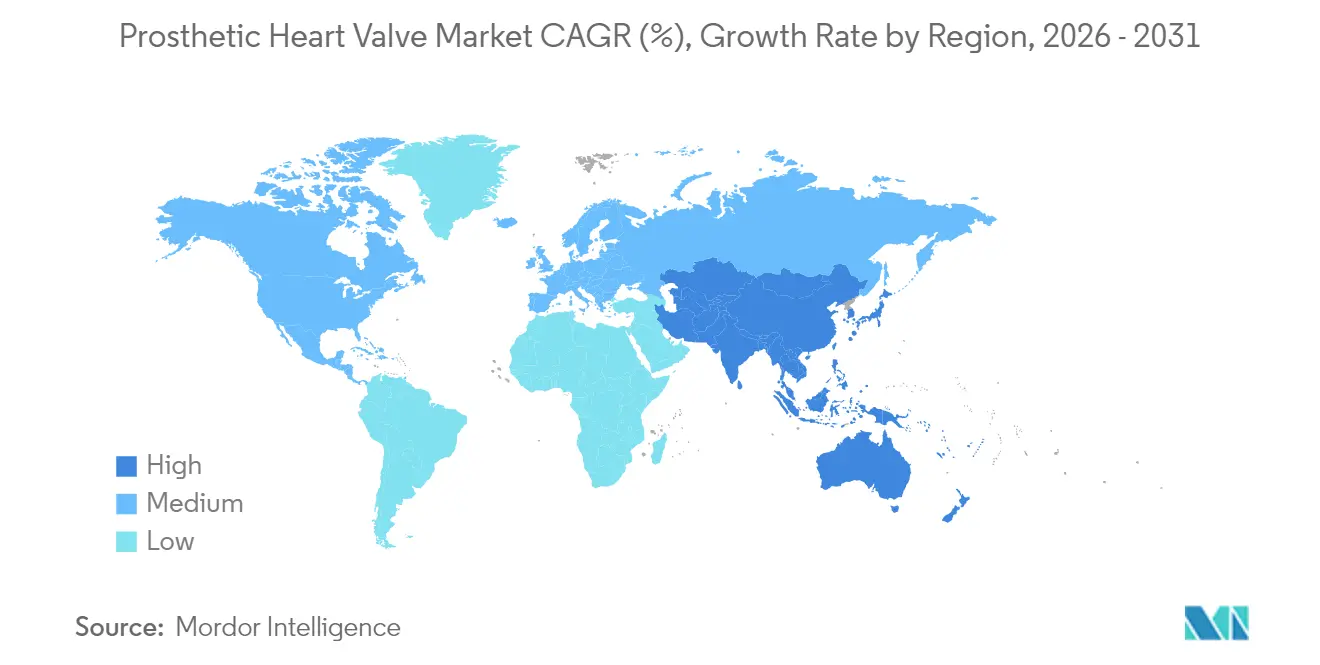

- Nach Geografie dominierte Nordamerika 2025 mit 42,10 % des Umsatzes, doch der asiatisch-pazifische Raum wird voraussichtlich mit der schnellsten CAGR von 13,90 % über den Prognosezeitraum wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Herzklappenprothesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Prävalenz von Herzklappenerkrankungen | +2.8% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Erweiterte Indikationen für TAVR/TAVI | +3.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Schnellverfahren und Durchbruchsbezeichnungen | +1.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung in Ländern mit mittlerem Einkommen | +1.5% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Durchbrüche in der Forschung und Entwicklung polymerer Klappen | +1.8% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Patientenauswahl und Dimensionierungswerkzeuge | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterte Indikationen für TAVR/TAVI

Die FDA-Zulassung vom Mai 2025 für Edwards' SAPIEN 3-Plattform bei asymptomatischer schwerer Aortenstenose beseitigt die Mentalität des „abwartenden Beobachtens” und ermöglicht es Klinikern, vor dem Auftreten von Symptomen einzugreifen. Die EARLY-TAVR-Daten zeigten 26,8 % unerwünschte Ereignisse bei frühzeitiger Behandlung gegenüber 45,3 % unter Beobachtung während einer 3,8-jährigen Nachbeobachtungszeit, was die proaktive Therapie validiert und den adressierbaren Pool effektiv verdoppelt. Edwards prognostiziert TAVR-Umsätze von 4,1–4,4 Milliarden USD im Jahr 2025, und Wettbewerber wie Abbott haben die ENVISION-Studie gestartet, um Patienten mit geringerem Risiko zu erfassen. Die Erstattungsentscheidungen der Zentren für Medicare und Medicaid-Dienste (CMS) werden die Akzeptanz prägen, da private Kostenträger in der Regel dem Medicare-Präzedenzfall folgen. Mit zunehmender Erstattungsabdeckung steigen die Eingriffszahlen, was die Verlagerung des Marktes für Herzklappenprothesen hin zur Transkatheter-Dominanz verstärkt.

Regulatorische Schnellverfahren und Durchbruchsbezeichnungen

Durchbruchsgerätebezeichnungen erreichten bis September 2024 einen Rekordwert von 1.041; 128 zugelassene Produkte zeigen, wie der Weg die Zulassungen von 3–5 Jahren auf etwa 18–24 Monate verkürzt[1]US-amerikanische Behörde für Lebensmittel und Arzneimittel, „Programm für Durchbruchsgeräte”, fda.gov. Edwards' EVOQUE-Trikuspidalklappe nutzte den Durchbruchsstatus, um im Februar 2024 die Zulassung zu erhalten, während 4C Medicals polymere AltaValve zwei Durchbruchsbezeichnungen hält. Europa spiegelt diese Dringlichkeit wider und erteilte im April 2025 der SAPIEN M3 die weltweit erste transfemorale Mitral-CE-Kennzeichnung. Unternehmen, die frühzeitig Bezeichnungen sichern, gewinnen Geschwindigkeitsvorteile beim Markteintritt, was Umsatz und Markenpositionierung im Markt für Herzklappenprothesen stärkt.

Durchbrüche in der Forschung und Entwicklung polymerer Klappen

Polymertechnologie kombiniert Haltbarkeit mit Hämokompatibilität und adressiert eine wesentliche Einschränkung bioprothethischer Geräte, die typischerweise nach 10–15 Jahren ersetzt werden müssen. Foldax' TRIA-Klappe berichtete 2024 über günstige Ergebnisse ohne die Notwendigkeit einer lebenslangen Antikoagulation. Peijia Medical und dsm-firmenich passen Polymere an, um Kalzifizierung zu widerstehen, während Georgias Technologieinstituts 3D-gedruckte bioresorbierbare Klappe die native Geweberegeneration fördert. Institutionelle Investoren wie die British Heart Foundation haben Block-Copolymer-Plattformen finanziert, um langfristige Versagensraten zu reduzieren[2]British Heart Foundation, „Neue künstliche Herzklappe”, bhf.org.uk. Mit zunehmenden Daten könnten polymere Designs die Haltbarkeitsmaßstäbe neu setzen und den Markt für Herzklappenprothesen erweitern.

KI-gestützte Patientenauswahl und Dimensionierungswerkzeuge

Modelle des maschinellen Lernens erreichten eine Sensitivität von 82,2 % und eine Spezifität von 98,1 % bei der Erkennung schwerer Aortenstenose in Medicare-Kohorten. Eine frühzeitige Identifizierung verkürzt die Zeit bis zur Therapie und verbessert die Ergebnisse. Während der Eingriffe reduziert die KI-basierte Dimensionierung das Risiko paravalvulärer Leckagen und Leitungsstörungen, was für Transkatheter-Ansätze entscheidend ist. Edwards und Medtronic integrieren Algorithmen in präoperative Plattformen, was die Konvergenz von Software und Hardware belegt. Prädiktive Analysen erkennen auch strukturelle Klappendegeneration und ermöglichen eine proaktive Nachsorge. Einrichtungen, die KI einsetzen, erzielen reibungslosere Arbeitsabläufe, die die Erfolgsquoten steigern, die breitere Akzeptanz fördern und die Expansion des Marktes für Herzklappenprothesen vorantreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe TAVR-Geräte- und Verfahrenskosten | -2.1% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Haltbarkeit bei jüngeren Kohorten | -1.8% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte Herzkatheterlaborkapazität außerhalb von Städten der ersten Kategorie | -1.3% | Asiatisch-pazifischer Raum, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg von Klappe-in-Klappe-Reinterventionen | -0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe TAVR-Geräte- und Verfahrenskosten

Kommerzielle US-Kostenträger erstatten im Median 71.312 USD für TAVR, gegenüber 37.865 USD bei Medicare; Aetna liegt mit 84.190 USD an der Spitze, und die Preise variieren um das Zweifache zwischen Neuengland und der Pazifikregion. Europa und Nordamerika zusammen geben jährlich über 2 Milliarden USD für TAVR aus, was die Budgets belastet. Schwellenmärkte stehen vor größeren Hürden, da Geräte die jährlichen Pro-Kopf-Gesundheitsausgaben übersteigen können. Spaniens inkrementales Kosten-Effektivitäts-Verhältnis von 6.952 EUR pro qualitätsbereinigtem Lebensjahr liegt unter dem Schwellenwert, aber Kostenträgerbeschränkungen begrenzen die sofortige Akzeptanz. Hersteller erkunden wertbasierte Verträge, doch hohe Preise bleiben eine Bremse für den Markt für Herzklappenprothesen.

Bedenken hinsichtlich der Haltbarkeit bei jüngeren Kohorten

Daten zur transkatheter-strukturellen Degeneration sind für Patienten unter 60 Jahren noch nicht ausgereift. Chirurgische Bioprothesen bei Personen ≤50 Jahren zeigen eine Versagensfreiheit von 41,9 % nach 15 Jahren, was zur Vorsicht mahnt. TAVR-Klappen können schneller degenerieren, und erneute Klappe-in-Klappe-Eingriffe sind mit hämodynamischen Einbußen verbunden. Edwards' RESILIA-Gewebe bietet eine Haltbarkeit von 99,3 % über acht Jahre, doch Kliniker warten auf Langzeitergebnisse von mehr als einem Jahrzehnt, bevor sie Indikationen weitgehend auf jüngere, risikoarme Kohorten ausweiten. Bis das langfristige Vertrauen aufgebaut ist, könnte Skepsis die Expansion des Marktes für Herzklappenprothesen in jüngere demografische Gruppen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klappentyp: Transkatheter-Dynamik treibt Portfolioverschiebungen voran

Transkatheter-Herzklappen machten 2025 45,10 % des Umsatzes aus und unterstreichen damit ihre rasche Entwicklung von einer Salvage-Therapie zur Erstlinientherapie über alle Risikoprofile hinweg. Dieses Segment verankert den Markt für Herzklappenprothesen durch rationalisierte Verfahren, die Krankenhausaufenthalte verkürzen und die Eignung erweitern. Polymere Klappen stellen die am schnellsten wachsende Nische dar und liefern bis 2031 eine CAGR von 17,74 %, da Materialien der Kalzifizierung ohne Antikoagulation widerstehen und aktive Patienten ansprechen. Gewebeklappen bleiben für konventionelle Chirurgie relevant, während mechanische Geräte die Wahl für ausgewählte jüngere Nutzer bleiben, die eine lebenslange Antikoagulation im Austausch für Haltbarkeit akzeptieren. Regulatorische Erfolge, wie Edwards' SAPIEN 3 für asymptomatische Patienten und das EVOQUE-Trikuspidalsystem, halten Transkatheter-Lösungen an der Spitze. Polymere Innovatoren wie Foldax und 4C Medical gestalten die Haltbarkeitserwartungen neu und katalysieren wettbewerbliche Differenzierung. Die klinische Akzeptanz verbreitert sich, da Geräteplattformen mehrere Positionen adressieren, was die Ausrichtung des Marktes für Herzklappenprothesen auf katheterbasierte Therapie verstärkt.

Nahtlose Plattformen verwischen die Grenze zwischen offener Chirurgie und Kathetertechniken, indem sie kürzere Aortenklemmzeiten bieten und zukünftige Klappe-in-Klappe-Interventionen erleichtern. Diese hybride Entwicklung zieht Chirurgen an, die schnellere Eingriffe anstreben, ohne die operative Kontrolle aufzugeben. Schnell einsetzbare Klappen wie LivaNova's Perceval Plus sprechen Einrichtungen an, die Durchsatz und Ergebnisse ausbalancieren, was zu inkrementellen Anteilsgewinnen im breiteren Markt für Herzklappenprothesen führt.

Nach Position: Aortale Dominanz trifft auf Trikuspidal-Aufschwung

Aortenklappen machten 2025 56,02 % des Umsatzes aus, gestützt durch eine ausgereifte Evidenzbasis und rationalisierte Erstattungswege. Die Patientennachfrage bleibt stark, da die Prävalenz der Aortenstenose mit dem Alter zunimmt, doch das Wachstum verlangsamt sich, da die Durchdringung in einkommensstarken Märkten sich stabilisiert. Trikuspidinterventionen verzeichneten eine prognostizierte CAGR von 14,92 %, die schnellste unter allen Positionen, gestützt durch Edwards' EVOQUE-Zulassung und Studienerfolge für Abbotts TriClip. Mitralprogramme gewinnen an Dynamik, da die SAPIEN M3-CE-Kennzeichnung den transfemoralen Ansatz erschließt. Spezialisierte Unternehmen adressieren pulmonale Bedürfnisse mit Geräten wie dem Venus P-Ventil für erweiterte Ausflusstrakten.

Der Marktanteil für Herzklappenprothesen bei Aortenprodukten wird voraussichtlich moderat sinken, da das Trikuspidal- und Mitralwachstum die traditionellen Volumina übertrifft. Die CMS-Abdeckung im Rahmen der Evidenzentwicklung für transkatheter-trikuspidaler Eingriffe wird die US-Akzeptanz beschleunigen. Gleichzeitig entwickeln asiatisch-pazifische Unternehmen positionsspezifische Geräte, die auf lokale Anatomien zugeschnitten sind, wie Venus Medtechs Mitralplattform, was die Wettbewerbsdynamik diversifiziert. Mit zunehmender Positionsspezialisierung sichern Hersteller regulatorische Zeitpläne und klinische Studien, die auf anatomische Nuancen zugeschnitten sind, und verankern dauerhaftes Wachstum im Markt für Herzklappenprothesen.

Nach Liefermethode: Offene Chirurgie behält Relevanz innerhalb hybrider Wege

Chirurgische Lieferungen generierten 2025 noch 54,05 % des Umsatzes und zeigen damit, dass offene Eingriffe für komplexe Anatomien und jüngere Patienten, die eine verlängerte Haltbarkeit benötigen, weiterhin wichtig sind. Die Marktgröße für Herzklappenprothesen bei chirurgischen Implantaten wird voraussichtlich mit einer CAGR von 7,08 % wachsen, dank nahtloser und schnell einsetzbarer Innovationen, die die Operationszeiten verkürzen. Krankenhäuser schätzen vorhersehbare Ergebnisse und die Möglichkeit, zukünftige Klappe-in-Klappe-Optionen durch Designs wie Edwards' INSPIRIS RESILIA mit VFit zu ermöglichen. Transkatheter-Lieferungen wachsen derweil schneller, da verbesserte Katheterdesigns alternative Zugänge ermöglichen, einschließlich transaxillärer und transkavaler Wege für komplexe Gefäßprofile.

Schnell einsetzbare Lösungen verzeichnen eine CAGR von 13,31 %, indem sie minimal-invasiven chirurgischen Zugang mit reduzierter Aortenklemmzeit verbinden und damit die Chirurgenpräferenz befriedigen und gleichzeitig den Ressourceneinsatz senken. Robotergestützte Studien zum Mitralklappenersatz unterstreichen die Konvergenz von chirurgischer Präzision und Kathetereffizienz und segmentieren die Lieferlandschaft weiter. Da Einrichtungen Kosten, Durchsatz und Personalressourcen abwägen, werden Behandlungsalgorithmen mehrere Liefermethoden integrieren, anstatt eine binäre chirurgische-versus-Katheter-Wahl zu treffen, was zur Stabilisierung der Marktexpansion im Markt für Herzklappenprothesen beiträgt.

Nach Endnutzer: Ambulante Transition gestaltet Versorgungswege neu

Tertiäre Zentren hielten 2025 45,20 % der Eingriffe, da Hochrisikofälle umfangreiche Bildgebung, Perfusionsunterstützung und multidisziplinäre Teams erfordern. Doch ambulante chirurgische Zentren verzeichnen eine CAGR von 13,98 %, da tagesklinische TAVR-Protokolle stationäre Aufenthalte verkürzen und mit den Kostendämpfungszielen der Kostenträger übereinstimmen. Kardiologische Fachkrankenhäuser liegen zwischen diesen Endpunkten und bieten fokussierte Expertise bei geringerem Overhead als große akademische Einrichtungen. Die Personalschulung bleibt entscheidend; individualisierte Herzkatheterlabor-Ausbildungsprogramme haben die Mitarbeiterbindung und die Verfahrensqualität verbessert und dem drohenden Kardiologen-Mangel entgegengewirkt.

Infrastrukturlücken außerhalb städtischer Gebiete der ersten Kategorie begrenzen die Herzkatheterlaborkapazität und schränken die Akzeptanz in Schwellenländern ein. Investitionen in Gesundheitssysteme, wie Highmarks 1-Milliarden-USD-Allegheny-Erweiterung und Emorys 87,7-Millionen-USD-Einrichtungsausbau, veranschaulichen konzertierte Reaktionen auf Kapazitätsengpässe. Da Eingriffe in ambulante Umgebungen verlagert werden, fordern Kostenträger ergebnisgebundene Erstattungen, was den Trend zu wertbasierten Modellen im Markt für Herzklappenprothesen verstärkt.

Geografische Analyse

Nordamerika machte 2025 42,10 % des Umsatzes aus und festigte seine Führungsposition durch etablierte Erstattung, robuste klinische Infrastruktur und eine Mentalität der frühen Akzeptanz. CMS-Erstattungserweiterungen treiben das Eingriffswachstum voran, und private Versicherer folgen in der Regel dem Medicare-Standpunkt, was einen breiten Zugang gewährleistet. Die Vereinigten Staaten stehen vor einem drohenden Mangel von 8.650 Kardiologen bis 2037, einer Einschränkung, die das Eingriffswachstum dämpfen könnte, wenn die Ausbildungspipelines nicht beschleunigt werden. Kanada profitiert von integrierten provinziellen Gesundheitssystemen und steigenden TAVR-Volumina. Mexikos modernisierender Privatsektor und grenzüberschreitender Medizintourismus stellen Nischenwachstumsbeiträge dar.

Der asiatisch-pazifische Raum liefert bis 2031 die schnellste CAGR von 13,90 %, angetrieben durch Infrastrukturinvestitionen, regulatorische Harmonisierung und inländische Innovation. Die Zulassung von MicroPorts VitaFlow Liberty Flex durch die chinesische Nationale Medizinproduktebehörde (NMPA) erweitert die heimischen Transkatheter-Optionen. Japan und Südkorea nutzen alternde Bevölkerungen und universelle Abdeckung, um die Akzeptanz zu beschleunigen. Indien zeigt langfristiges Potenzial, da Herzprogramme über Metropolzentren hinaus expandieren. Anatomische Unterschiede, insbesondere kleinere Aortenklappenringe bei ostasiatischen Patienten, erfordern regionsspezifische Klappengrößen und stärken die lokale Forschung und Entwicklung. Australien fungiert als klinischer Studienkern und unterstützt den regionalen Wissenstransfer und die Evidenzgenerierung.

Europa hält eine ausgewogene Wachstumsperspektive aufrecht, gestützt durch koordinierte Regulierung und starke Klinikernetze. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien verankern die Eingriffszahlen, unterstützt durch langjährige TAVR-Programme und standardisierte Lehrpläne. Edwards' SAPIEN M3-CE-Kennzeichnung unterstreicht Europas Rolle als Startrampe für transfemorale Mitrallösungen. Osteuropa hinkt hinterher, bietet aber Aufholpotenzial, da die Volkswirtschaften konvergieren. Unterdessen wachsen der Nahe Osten, Afrika und Südamerika von einer kleinen Basis aus; selektive Investitionen in Exzellenzzentren schaffen regionale Knotenpunkte, die Ärzte ausbilden und Ergebnisse demonstrieren und so den Zugang zum Markt für Herzklappenprothesen schrittweise erweitern.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet den Markt für Herzklappenprothesen, wobei etablierte multinationale Unternehmen ihre Portfolios erweitern, während agile Neueinsteiger Nischenpositionen anvisieren. Edwards Lifesciences führt durch umfassende TAVR- und transkatheter-Mitral- und Trikuspidtherapien, gestärkt durch vertikale Schritte einschließlich des Innovalve-Kaufs für 300 Millionen USD. Medtronic behält eine wettbewerbsfähige Breite, während Abbott die strukturelle Herzbreite nutzt, die durch Tendynes FDA-Zulassung 2025 exemplifiziert wird. Boston Scientifics ACURATE neo2-Studien fügen inkrementelle Klappenoptionen hinzu.

Start-ups gedeihen unter Durchbruchsbezeichnungen: 4C Medicals AltaValve, Foldax' TRIA und JenaValves Trilogy-System erschließen jeweils unterschiedliche Nischen. Asiatische Akteure, insbesondere MicroPort und Venus Medtech, gewinnen in heimischen Märkten durch NMPA-Zulassungen und anatomische Anpassung Marktanteile. Die Private-Equity-Konsolidierung von interventionellen Praxen – mit einer Durchdringung von nahezu 50 % – verlagert die Kaufkraft hin zu integrierten Netzwerken, die in der Lage sind, gebündelte Deals über Portfolios hinweg auszuhandeln. Der Wettbewerbsfokus dreht sich zunehmend um Polymerhaltbarkeit, KI-gestützte Planung und flexible Lieferrahmen wie die faltbaren Systeme in Edwards' jüngstem Patent. Da etablierte und aufstrebende Unternehmen über Risikokategorien und Klappenpositionen hinweg konkurrieren, hängt die Differenzierung von klinischer Evidenz, regulatorischer Geschwindigkeit und Ökosystempartnerschaften ab, was eine dynamische Rivalität im Markt für Herzklappenprothesen aufrechterhält.

Marktführer im Bereich Herzklappenprothesen

Edwards Lifesciences

Medtronic plc

Boston Scientific Corp.

Abbott Laboratories

LivaNova PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Edwards Lifesciences erhielt die FDA-Zulassung für die Transkatheter-Herzklappen SAPIEN 3, SAPIEN 3 Ultra und SAPIEN 3 Ultra RESILIA bei asymptomatischer schwerer Aortenstenose.

- Mai 2025: Abbott erhielt die FDA-Zulassung für den Tendyne-Transkatheter-Mitralklappenersatz, der für schwere Mitralklappenringverkalkung konzipiert ist.

- April 2025: Edwards SAPIEN M3 erhielt die CE-Kennzeichnung und wurde damit das erste transfemorale Mitralklappenersatzsystem für den kommerziellen Einsatz in Europa.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Herzklappenprothesen als den Gesamtumsatz, der aus neu implantierten mechanischen, gewebebasierten (bioprothethischen), Transkatheter- und polymeren Herzklappen der nächsten Generation generiert wird, die erkrankte native Klappen in Krankenhäusern und ambulanten chirurgischen Zentren weltweit dauerhaft ersetzen.

Ausschluss aus dem Umfang: Reparaturgeräte wie Anuloplastieringe, Klappenkanäle und temporäre Kreislaufunterstützungssysteme werden in dieser Bewertung nicht berücksichtigt.

Segmentierungsübersicht

- Nach Klappentyp

- Mechanische Herzklappe

- Gewebe-/Bioprothesen-Herzklappe

- Transkatheter-Herzklappe (TAVR/TMVR/TTVR/TPVR)

- Polymere/nächste Generation Herzklappe

- Nach Position

- Aortal

- Mitral

- Trikuspidal

- Pulmonal

- Nach Liefermethode

- Chirurgisch (SAVR/SMVR)

- Transkatheter

- Nahtlos/Schnell einsetzbar

- Nach Endnutzer

- Tertiäre Krankenhäuser

- Kardiologische Fachzentren

- Ambulante chirurgische Zentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten interventionelle Kardiologen, Herzchirurgen, Herzkatheterlaborleiter und regionale Distributoren in Nordamerika, Europa, dem asiatisch-pazifischen Raum und Lateinamerika. Kurze Online-Umfragen mit Kostenträgern und Biomediziningenieure halfen uns, durchschnittliche Verkaufspreise, haltbarkeitsgebundene Ersatzzyklen und frühe Akzeptanzraten für polymere Klappen zu verifizieren.

Desk-Research

Wir haben Prävalenz, Inzidenz und Ersatzvolumina mithilfe offener Datensätze wie dem WHO Global Health Observatory, Eurostat-Krankenhausentlassungsdateien, der jährlichen Statistik der Amerikanischen Herzgesellschaft, Bevölkerungsprognosen der Vereinten Nationen und der US-FDA-Datenbank für Vorabmarktzulassungen, die neu zugelassene Klappen verfolgt, kartiert. Unternehmens-10-Ks, CMS-Medicare-Ansprüche, begutachtete Fachzeitschriften und klinische Studienregister bereicherten regionale Implantationsquoten und Preishinweise. Kostenpflichtige Ressourcen, einschließlich D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Versandkommentare, lieferten weitere Granularität. Die aufgeführten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere öffentliche und proprietäre Referenzen unterstützten die Datenerhebung, Validierung und Klärung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt jährliche Klappenersatz-Eingriffszahlen durch regionsspezifische Durchdringungsraten und gewichtete durchschnittliche Verkaufspreise in Geldwerte um. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen wie offengelegte Klappenerlöse und Stichproben von Lieferantenrechnungen bestätigt. Zu den Schlüsselvariablen gehören die Prävalenz schwerer Aortenstenose in Kohorten ab 65 Jahren, der Transkatheter-Anteil am Gesamtersatz, das Verhältnis von biologischen zu mechanischen Klappen, der Rhythmus der behördlichen Zulassungen und inflationsbereinigte Gerätepreise. Multivariate Regression, verankert an Bevölkerungsalterung, Gesundheitsausgaben pro Kopf und Technologiediffusionsindizes, projiziert die Nachfrage bis 2030, während Szenarioanalysen hochgradig wirkungsvolle Erstattungs- oder Sicherheitsereignisse einem Stresstest unterziehen. Proxy-Quoten aus vergleichbaren Gesundheitssystemen füllen verbleibende geografische Datenlücken.

Datenvalidierung und Aktualisierungszyklus

Unser Team führt Varianzmarkierungen für jede Ausgabe durch, besucht Interviewpartner erneut, wenn Anomalien auftreten, und sichert eine zweite Analystenprüfung vor der Freigabe. Wir aktualisieren Modelle einmal im Jahr. Zwischenaktualisierungen werden ausgegeben, wenn wichtige Zulassungen, Produktrückrufe oder Erstattungsänderungen die Ausgangslage wesentlich verändern.

Warum Mordors Ausgangslage für Herzklappenprothesen Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Umfangsgrenzen, Eingabequellen und Währungsbehandlungen anwenden. Einige bündeln Reparaturringe oder strukturelle Herznebenprodukte, während andere Preispunkte von 2023 einfrieren oder aufstrebende Geografien auslassen.

Laut Mordor Intelligence sind die wichtigsten Treiber von Abweichungen die Umfangsbreite, die Ableitung von Eingriffszahlen, die Logik der Progression durchschnittlicher Verkaufspreise und der Aktualisierungsrhythmus. Unsere Zahlen spiegeln nur Ersatzklappen wider, wenden aktuelle Krankenhausabrechnungsdaten von 2025 an und rechnen Erlöse unter Verwendung von IWF-Durchschnittswechselkursen um, was ein klares und aktuelles Bild liefert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 13,35 Mrd. USD (2025) | ||

| 10,60 Mrd. USD (2025) | Globale Unternehmensberatung A | Schließt polymere und nahtlose Klappen aus, stützt sich auf durchschnittliche Verkaufspreise von 2023, schließt Lateinamerika und den Nahen Osten und Nordafrika aus |

| 14,76 Mrd. USD (2025) | Branchenverband B | Schließt Reparaturringe und Kanäle ein, verwendet Implantationszahlen statt Klappeneinheiten, unklares Wechselkursumrechnungsjahr |

Diese Vergleiche unterstreichen, dass unsere disziplinierte Umfangsauswahl, aktuelle Preisgestaltung von 2025 und transparente Variablenzuordnung Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangslage bieten, der sie für Planung und Investitionen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Herzklappenprothesen?

Die Marktgröße für Herzklappenprothesen erreichte 2026 14,9 Milliarden USD und wird bis 2031 voraussichtlich 25,76 Milliarden USD erreichen.

Welcher Klappentyp führt den globalen Umsatz an?

Transkatheter-Herzklappen führten mit 45,10 % des Umsatzes im Jahr 2025, was ihre Entwicklung zur Erstlinientherapie über alle Risikokategorien hinweg widerspiegelt.

Warum erregen polymere Klappen Aufmerksamkeit?

Polymere Klappen liefern eine prognostizierte CAGR von 17,74 %, da sie mechanikähnliche Haltbarkeit mit bioprothethischer Hämokompatibilität kombinieren und potenziell Kalzifizierung und lebenslange Antikoagulation eliminieren.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 13,90 % wachsen, angetrieben durch Infrastrukturausbau, regulatorische Reformen und inländische Gerätezulassungen wie MicroPorts VitaFlow Liberty Flex in China.

Wie beeinflussen Kosten die Marktakzeptanz?

Hohe Geräte- und Verfahrenspreise – kommerzieller US-Median von 71.312 USD gegenüber 37.865 USD bei Medicare – begrenzen die Durchdringung in einkommensschwächeren Umgebungen und fördern wertbasierte Vertragsgestaltung und Kosten-Effektivitäts-Prüfung.

Seite zuletzt aktualisiert am: