Herzapping-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.36 Milliarden US-Dollar |

| Marktgröße (2031) | 3.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.88% CAGR |

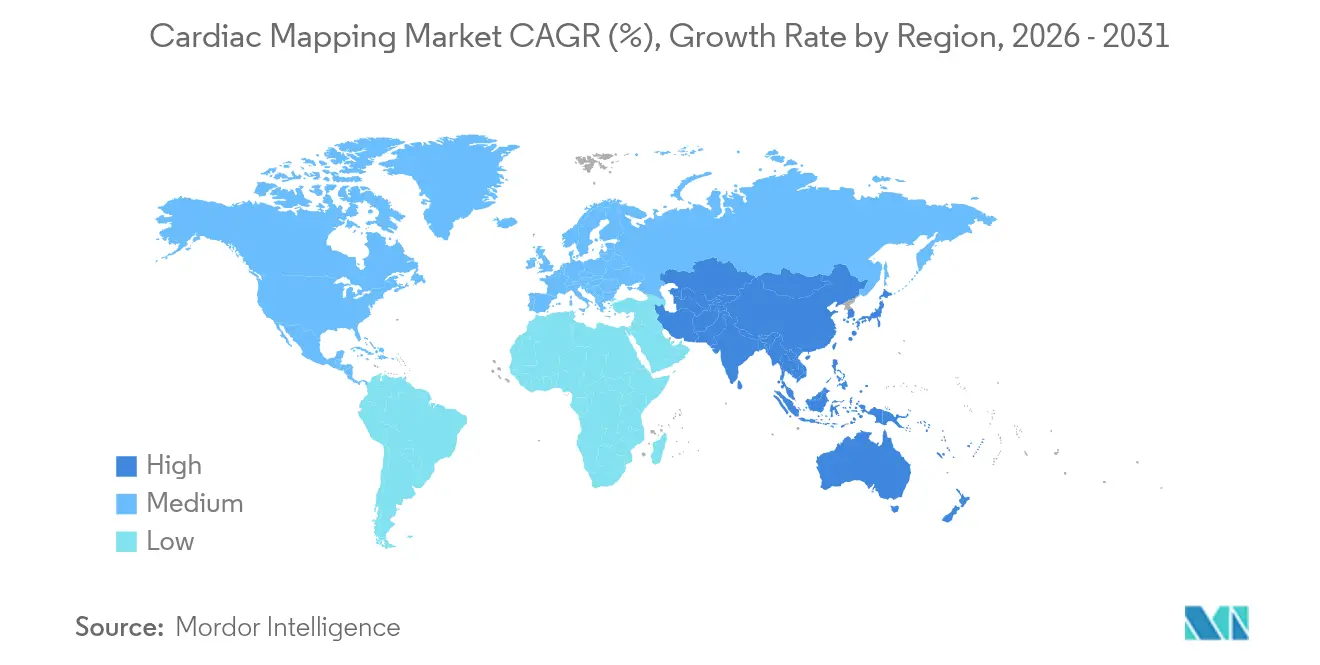

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

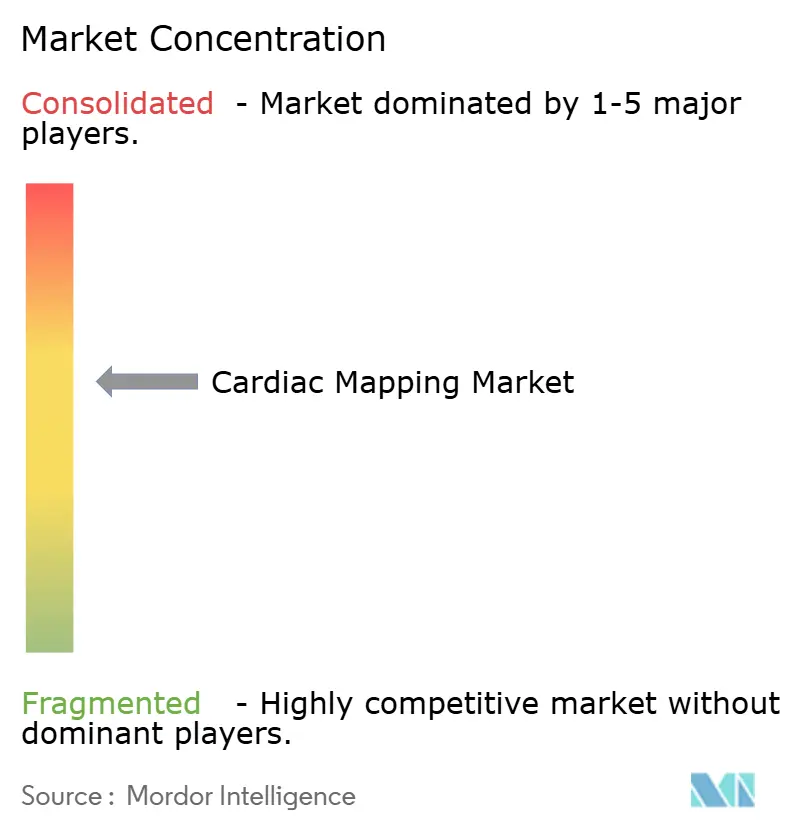

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Herzapping-Marktanalyse von Mordor Intelligence

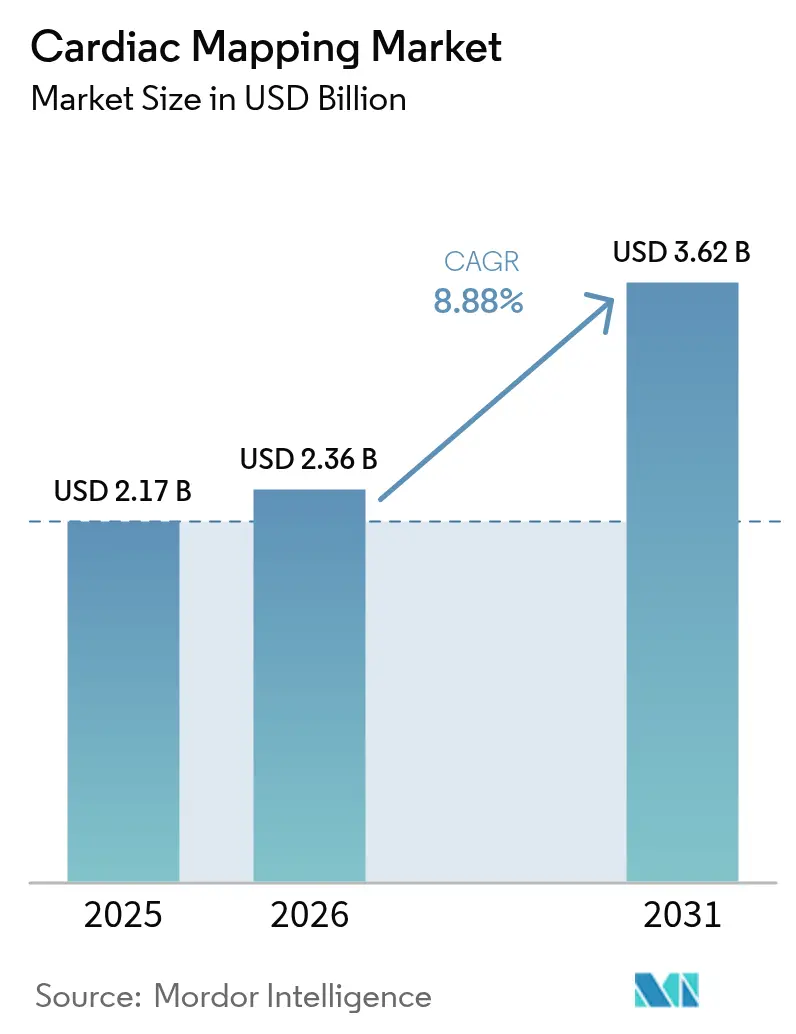

Die Größe des Herzapping-Markts wurde im Jahr 2025 auf 2,17 Milliarden USD geschätzt und wird voraussichtlich von 2,36 Milliarden USD im Jahr 2026 auf 3,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,88 % während des Prognosezeitraums (2026–2031). Nordamerika führt mit einem Umsatzanteil von 43,12 % im Jahr 2024, während Asien-Pazifik mit der schnellsten CAGR von 9,54 % wächst, da Krankenhausnetzwerke Elektrophysiologiekapazitäten aufbauen und Plattformen mit künstlicher Intelligenz einführen. Die Nachfrage beschleunigt sich, weil Vorhofflimmern mehr als 60 Millionen Menschen weltweit betrifft, was Leistungserbringer dazu veranlasst, präzise Mapping-Systeme einzuführen, die Eingriffe verkürzen und Wiederaufnahmen reduzieren. Kontakttechnologien behaupten weiterhin einen Marktanteil von 64,23 %, doch Nicht-Kontakt-Innovationen expandieren mit einer CAGR von 10,43 % auf der Grundlage von Ultraschall- und Körperoberflächen-Algorithmen, die die Fluoroskopiezeit reduzieren. Die Wettbewerbsintensität hat sich seit 2024 erhöht, da Hersteller Doppelenergie-Ablation und KI-gestützte Navigation einführen, während Krankenhäuser auf Same-Day-Discharge-Modelle umstellen, die die Kosten pro Fall um 850–1.301 EUR senken. Erstattungsgegenwind – wie eine Kürzung des CMS-Umrechnungsfaktors um 2,8 % für 2025 – veranlasst Verwaltungen, einen höheren Durchsatz und nachweisbare Ergebnisse aus jedem Gerätekauf zu erzielen.

Wichtigste Erkenntnisse des Berichts

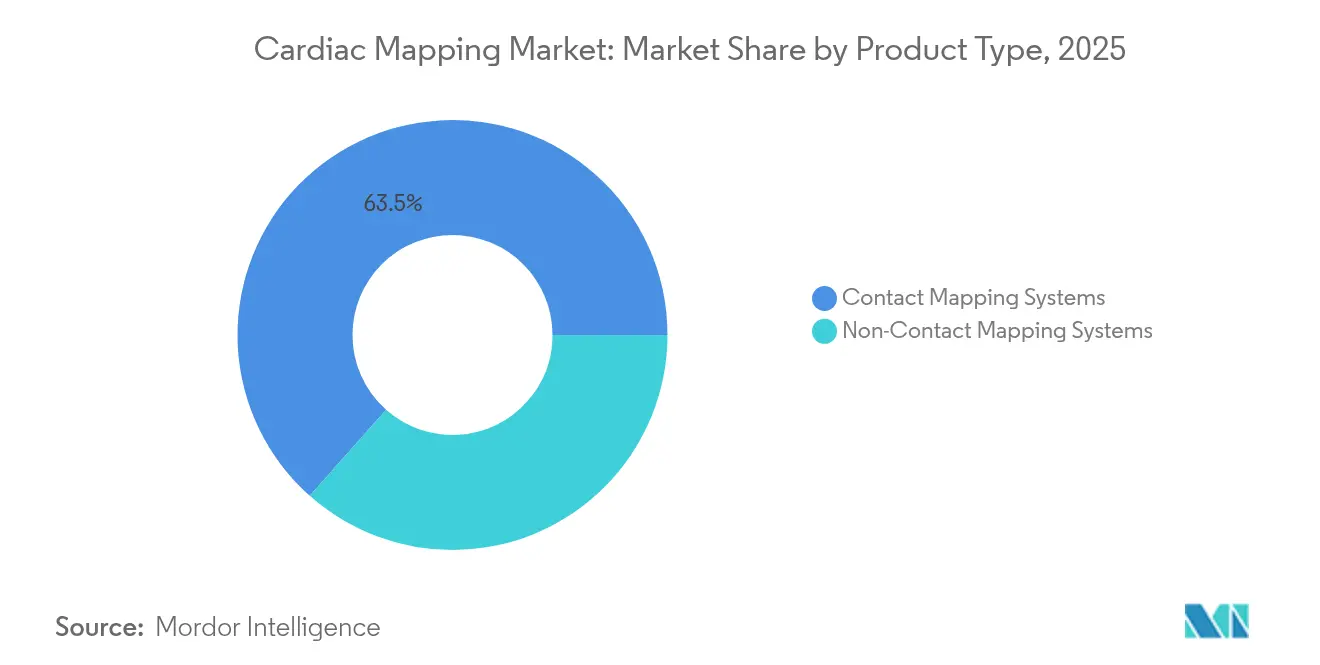

- Nach Produkttyp hielten Kontakt-Mapping-Systeme im Jahr 2025 einen Marktanteil von 63,45 % am Herzapping-Markt, während Nicht-Kontakt-Plattformen bis 2031 die schnellste CAGR von 10,12 % verzeichneten.

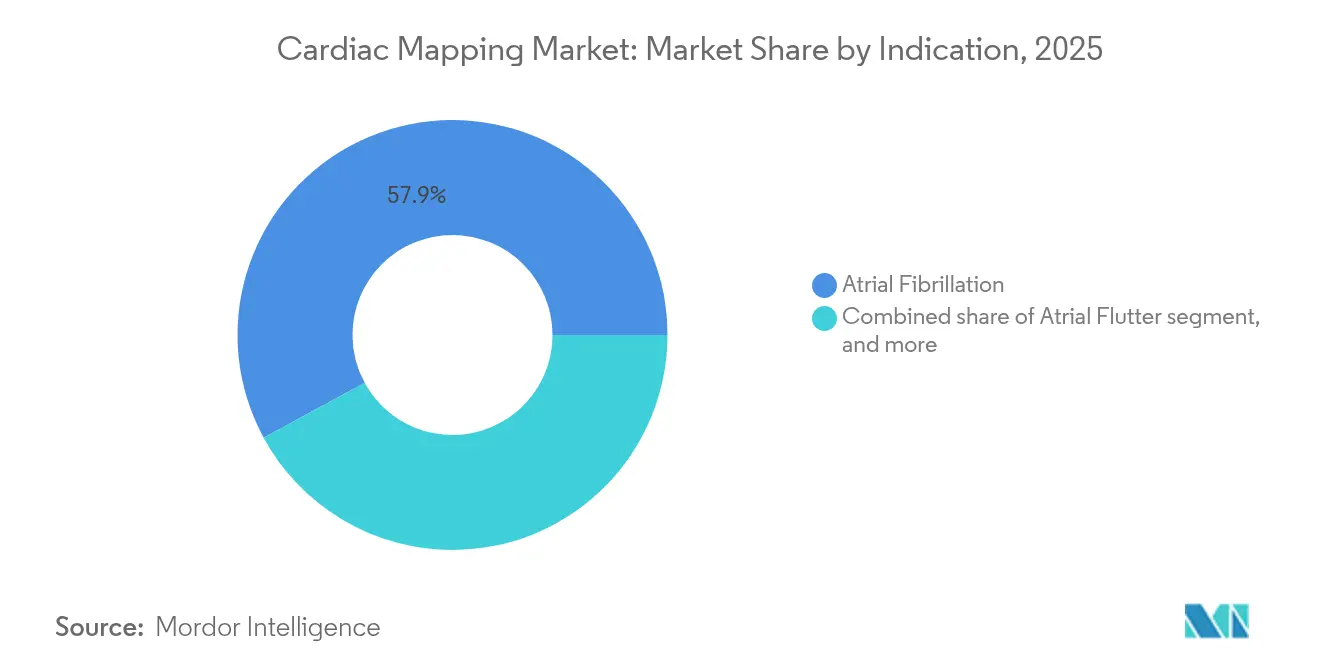

- Nach Indikation entfiel auf Vorhofflimmern im Jahr 2025 ein Anteil von 57,92 % an der Herzapping-Marktgröße; ventrikuläre Tachykardie soll im Zeitraum 2026–2031 mit einer CAGR von 11,45 % wachsen.

- Nach Endnutzer führten Tertiärkrankenhäuser im Jahr 2025 mit einem Anteil von 54,66 %, während ambulante chirurgische Zentren bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen werden.

- Nach Geographie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 42,55 %; Asien-Pazifik verzeichnet mit einer CAGR von 9,21 % das schnellste Wachstum während des gesamten Prognosezeitraums.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Herzapping-Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Belastung durch Herz-Kreislauf-Erkrankungen | +2.1% | Global; am stärksten in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Elektrophysiologie-Mapping-Technologien | +1.8% | Global; angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung minimal-invasiver Ablationsverfahren | +1.5% | Global; rasante Verbreitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige Regulierungs- und Erstattungsrichtlinien | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Herzelectrophysiologie-Infrastruktur in Schwellenmärkten | +1.0% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Integration von künstlicher Intelligenz und Cloud-Analytik in Mapping-Workflows | +0.8% | Global; frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Herz-Kreislauf-Erkrankungen

Die Prävalenz von Vorhofflimmern in Südkorea verdoppelte sich zwischen 2013 und 2022 von 1,1 % auf 2,2 % der Erwachsenen, was verdeutlicht, wie alternde Bevölkerungen und Lebensstilfaktoren die Arrhythmie-Fallzahlen vergrößern[1]Hyeon-Cheol Gwon, "AF-Prävalenztrends in Korea," Internationale Zeitschrift für Arrhythmie, ijarrhythmia.org. Höhere CHA₂DS₂-VASc-Scores und mehrere Komorbiditäten bedeuten, dass Ärzte detaillierte elektrische Lagepläne benötigen, um gezielte Läsionen zu führen. Mehr als 9.500 Kliniker nahmen an Heart Rhythm 2024 teil, was den infrastrukturellen Ausbau und den professionellen Fokus auf Elektrophysiologie unterstreicht. Schwellenländer spiegeln diese Entwicklung wider, da die Inzidenz von Herz-Kreislauf-Erkrankungen parallel zur Urbanisierung steigt. Krankenhäuser weisen daher größere Investitionsbudgets für hochdichte Mapping-Konsolen zu und gewährleisten die Bereitschaft für eine Patientenkohorte, die über Jahrzehnte bestehen wird. Das Ergebnis ist eine vorhersehbare, langzyklische Nachfrage, die den Herzapping-Markt verankert.

Fortschritte bei Elektrophysiologie-Mapping-Technologien

Randomisierte Belege bestätigen technologische Gewinne: Die TAILORED-AF-Studie berichtete von 88 % Freiheit von Vorhofflimmern nach 12 Monaten, wenn KI die Läsionssets steuerte, was die 70 %-Rate bei routinemäßiger Pulmonalvenenisolation übertraf[2]TAILORED-AF-Forscher, "KI-gestützte Ablationsergebnisse," Nature Medicine, nature.com. Die Hardware hält Schritt: 64-Elektroden-Katheter betten Kontaktkraftsensoren ein, die eine Genauigkeit von unter einem Gramm in Echtzeit übermitteln. Unternehmen wie Volta Medical und GE Healthcare kombinieren algorithmisches Mapping mit etablierten Aufzeichnungssystemen und schaffen integrierte Ökosysteme. Gepulste Feldablation verlagert die Läsionserstellung von thermischer auf nicht-thermische Energie; Studien dokumentieren eine 100 %ige akute Pulmonalvenenisolation und minimale ösophageale Auswirkungen. Kontinuierliche Innovation übt Druck auf Krankenhäuser aus, die wettbewerbsfähige klinische Ergebnisse und Überweisungsvolumen aufrechterhalten möchten. Infolgedessen bleiben Investitionsbudgets für Mapping-Plattformen auch in eingeschränkten Erstattungsumgebungen widerstandsfähig.

Zunehmende Einführung minimal-invasiver Ablationsverfahren

Gesundheitssysteme entlassen Ablationspatienten zunehmend am selben Tag – ein Modell, das sich als der Übernachtungsbeobachtung nicht unterlegen erwiesen hat und gleichzeitig die Zufriedenheit und Ressourcennutzung verbessert. Gepulste Feldablation verkürzt die Verfahrensdauer und reduziert postoperative Komplikationen, was den Wandel zu ambulanten Behandlungspfaden stärkt. Regulatoren unterstützen diesen Trend: Im Jahr 2024 ließ die FDA FARAPULSE von Boston Scientific und das Affera-System von Medtronic zu und bestätigte die Sicherheit und Wirksamkeit der gepulsten Feldablation. Mit zunehmender Vertrautheit der Elektrophysiologen mit neuen Energiequellen und Kathetern beschleunigen Peer-to-Peer-Diffusion die Adoptionskurven. Das wirtschaftliche Argument ist entscheidend: Unabhängige Analysen zeigen kumulative Einsparungen von 850–1.301 EUR pro Patient im Vergleich zu herkömmlichen thermischen Techniken. Diese klinischen und finanziellen Vorteile vergrößern gemeinsam den Herzapping-Markt, da jede Ablation auf präziser elektroanatomischer Bildgebung beruht.

Integration von künstlicher Intelligenz und Cloud-Analytik in Mapping-Workflows

Künstliche Intelligenz verwandelt Mapping-Konsolen in prädiktive Systeme. Forscher der Johns-Hopkins-Universität entwickelten ein MRT-basiertes Modell, das das Risiko des plötzlichen Herztodes mit einer Genauigkeit von fast 90 % vorhersagte. Echtzeit-Führung verkürzt Eingriffe zusätzlich; Algorithmen beendeten Vorhofflimmern bei 40 % der Fälle akut und hielten 70 % der Patienten über zwei Jahre arrhythmiefrei. Cloud-Konnektivität ermöglicht es jedem Fall, neuronale Netzwerkgewichte zu verfeinern und die Leistung bei nachfolgenden Patienten zu verbessern. Anbieter wie Vektor Medical beanspruchen 23 % kürzere Eingriffe und 18 % höheren Labordurchsatz durch KI-gestützte Lokalisierung. Da Erstattungen zunehmend an Qualitätskennzahlen geknüpft werden, schaffen KI-gestützte Genauigkeit und Effizienz überzeugende Wertversprechen, die Gerätekäufe antreiben.

Hemmnis-Auswirkungsanalyse*

| Hemmnis-Auswirkungsanalyse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an qualifizierten Elektrophysiologen | -1.4% | Global; am akutesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Kapital- und Verfahrenskosten | -1.1% | Global; am stärksten in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzbedenken bei Patientendaten | -0.9% | Global; erhöhter Fokus in entwickelten Märkten | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Anfälligkeiten in der Halbleiter-Lieferkette | -0.7% | Global; am ausgeprägtesten in den Fertigungszentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Elektrophysiologen

Facharztausbildungsprogramme können die Nachfrage nicht decken; US-amerikanische Ausbildungspipelines liefern laut dem Journal of the American College of Cardiology zu wenige Spezialisten. Schwellenländer spüren den Mangel noch akuter, da der Krankenhausausbau das Personalwachstum übersteigt. AdventHealth entwickelte einen 8-monatigen Einführungslehrplan für 48 Teammitglieder, um interne Kompetenzen zu beschleunigen, doch die Lücke besteht weiterhin. Fachkräftemangel verzögert die Nutzung installierter Systeme und verlängert die Wartezeiten für Patienten. Anbieter reagieren mit Automatisierung und intuitiven Benutzeroberflächen, um Lernkurven zu reduzieren. Gesundheitssysteme erkunden auch Tele-Mentoring, doch Akkreditierungs- und Haftungsrahmen bleiben unterentwickelt, was den langfristigen Einfluss dieses Hemmnisses auf den Herzapping-Markt verlängert.

Hohe Kapital- und Verfahrenskosten

Vollwertige Mapping-Suiten und Generatoren für gepulste Feldablation erfordern hohe Anfangsinvestitionen. Obwohl gepulste Feldablation die Operationssaalzeit reduziert, können Kosteneffizienzmodelle in preissensiblen Umgebungen nur geringfügige Vorteile zeigen, wie in Innovations in Cardiac Rhythm Management dargelegt. Die 2,8 %ige Zahlungskürzung durch Medicare für 2025 schärft den Fokus der Krankenhäuser auf die Kapitalrendite. Investitionsausschüsse fordern nun klare Daten zu reduzierten Komplikationen und verkürzten Krankenhausaufenthalten, bevor Käufe genehmigt werden. Einige Anbieter bieten wertbasierte Verträge an, bei denen die Zahlung von der Erreichung spezifischer Ergebnisbenchmarks abhängt. Der Trend begünstigt Technologien, die messbare Effizienz liefern und gleichzeitig inkrementelle Einwegartikel vermeiden, die die Kosten pro Fall erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kontaktsysteme dominieren trotz Nicht-Kontakt-Innovation

Kontakt-Plattformen erzielten im Jahr 2025 63,45 % der Herzapping-Marktgröße aufgrund weit verbreiteter klinischer Vertrautheit, robuster Erstattung und Verbesserungen wie 64-Elektroden-Gittern, die eine Auflösung im Submillimeterbereich bieten. Der TactiCath-Katheter von Abbott erreicht eine Genauigkeit von 0,3 Gramm, die Ärzten hilft, Energie sicher zu dosieren. Der Schwung des Segments wird durch die Integration mit gängigen Ablationsgeneratoren gestärkt, was prozedurale Kontinuität gewährleistet.

Nicht-Kontakt-Modalitäten entwickeln sich mit einer CAGR von 10,12 % weiter, da KI-Körperoberflächen-Algorithmen und akustische Ultraschallsensoren dreidimensionale Herzkammern ohne umfangreiche Kathetermanipulation rekonstruieren können, wodurch die Fluoroskopiexposition reduziert wird. Korb- und Multielektroden-Arrays liefern panoramische Daten, die extrapulmonale Trigger identifizieren, die von Punkt-zu-Punkt-Systemen übersehen werden. Hybride Workflows verbinden Kontaktgenauigkeit für die Läsionsvalidierung mit globalen Nicht-Kontakt-Scans, die die Strategie leiten, und veranschaulichen die Technologiekonvergenz, die die Segmentvielfalt innerhalb des Herzapping-Markts aufrechterhalten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Führung bei Vorhofflimmern steht vor der Herausforderung durch ventrikuläre Tachykardie

Vorhofflimmern repräsentierte im Jahr 2025 57,92 % des Herzapping-Marktanteils aufgrund eines großen Patientenpools und standardisierter Behandlungspfade. Innerhalb von zehn Jahren wird für mehr als 12 Millionen Amerikaner eine Vorhofflimmerdiagnose prognostiziert, was stetige Verfahrensvolumen garantiert. Plattformen für gepulste Feldablation verzeichnen bereits eine 88 %ige Arrhythmiefreiheit nach einem Jahr und stärken ihre Position.

Ventrikuläre Tachykardie wächst mit der schnellsten CAGR von 11,45 %, da Substrat-Mapping-Innovationen wie die S3-Technik den langfristigen Erfolg auf 77,9 % steigern. Obwohl Fälle ventrikulärer Tachykardie seltener sind, tragen sie ein höheres Mortalitätsrisiko, was Tertiärzentren motiviert, anspruchsvolle dreidimensionale Systeme zu beschaffen, die intramurale Schaltkreise abbilden. Personalisierte, KI-gestützte Karten passen Läsionen nun auf der Grundlage von Echtzeit-Leitungsmustern an, verringern die Wirksamkeitslücke zwischen ventrikulärer Tachykardie- und Vorhofflimmerbehandlungen und erweitern die Herzapping-Marktgröße bei Hochrisikopatienten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz verschiebt sich in Richtung ambulanter Versorgung

Tertiärkrankenhäuser erzielten 54,66 % des Umsatzes, da sie multidisziplinäre Teams, hybride Operationssäle und fortschrittliche Bildgebung beherbergen, die komplexe Ablationen ermöglichen. Sie fungieren als Referenzstandorte, an denen Anbieter Upgrades einführen und Erstanwendungsdaten sammeln.

Ambulante chirurgische Zentren werden voraussichtlich mit einer CAGR von 11,25 % wachsen, da Same-Day-Discharge-Protokolle als sicher und kosteneffizient erwiesen wurden. Tragbare Konsolen, vereinfachte Workflows und regulatorische Diskussionen zur Einbeziehung ambulanter chirurgischer Zentren für Katheterablationen beschleunigen diesen Wandel. In Gemeinschaftskrankenhäusern eingebettete Elektrophysiologielabore konkurrieren auf Volumenseffizienz, während akademische Institute Erstanwendungsversuche am Menschen betonen, die zukünftige Upgrades vorbereiten. Diese Diversifizierung der Versorgungsumgebungen vergrößert den Herzapping-Markt, indem Systeme über Flaggschiff-Institutionen hinaus eingesetzt werden.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2025 einen Umsatzanteil von 42,55 % dank ausgereifter Erstattung und früher Zulassungen für gepulste Feldablation, die schnelle Technologie-Erneuerungszyklen fördern. US-amerikanische Zentren nehmen an zentralen Studien zur Doppelenergie-Ablation und zum KI-Mapping teil und sichern klinische Führerschaft. Moderates Wachstum bis 2031 spiegelt eine Sättigung in führenden Krankenhäusern wider, obwohl die ambulante Expansion Plateaueffekte ausgleicht.

Asien-Pazifik liefert die höchste CAGR von 9,21 %, da die Herz-Kreislauf-Erkrankungsbelastung parallel zum wirtschaftlichen Wachstum steigt. Die 156-Millionen-USD-Expansion von Fortis Healthcare, die KI-ausgestattete Herzkatheterlabore hinzufügt, ist typisch für regionale Investitionen. Chinesische Gerätehersteller streben FDA- und CE-Zulassungen an und verschärfen den Preiswettbewerb, während sie die Produktverfügbarkeit erweitern. Japan, Südkorea und Australien nutzen alternde Bevölkerungen und anspruchsvolle Versicherungssysteme, um neue Modalitäten schnell einzuführen.

Europa verzeichnet schrittweise Zuwächse, da Kostenträger den Kosten-Nutzen prüfen, bewährte Innovationen jedoch durch harmonisierte Regulierungskanäle belohnen. Deutschland, das Vereinigte Königreich und Frankreich absorbieren die meisten Installationen, während Italien und Spanien den regionalen Zugang betonen. Der Brexit stört Lieferketten geringfügig, doch die klinische Zusammenarbeit bleibt bestehen. Naher Osten & Afrika und Südamerika bilden kleinere Basen, bieten jedoch langfristiges Potenzial, da öffentliche Gesundheitsbudgets steigen. Insgesamt stärken diversifizierte regionale Entwicklungen gemeinsam die globale Expansion des Herzapping-Markts.

Regulatorisches Umfeld

In den Vereinigten Staaten folgen kardiale Mapping-Plattformen und die zugehörigen diagnostischen Mapping-Komponenten häufig dem FDA-Class-II-Weg, wobei der 510(k)-Zulassungsweg und die Substantial-Equivalence-Prüfung anhand von Referenzprodukten die Produktentwicklungszyklen prägen. Eine bemerkenswerte jüngste Zulassung war das NorthStar Mapping System von Imricor Medical Systems, das im Januar 2026 (traditionelles 510(k)) zugelassen wurde, was den anhaltenden regulatorischen Durchsatz für neue Mapping-Ansätze neben etablierten elektroanatomischen Systemen unterstreicht.

In Europa unterliegen kardiale Mapping-Systeme primär der EU-Medizinprodukteverordnung (EU) 2017/745, die eine Konformitätsbewertung mit Einbindung einer Benannten Stelle erfordert und den klinischen Nachweis für risikoreichere integrierte Workflows stärker in den Vordergrund rückt. MDR-bezogene Umsetzungsaktualisierungen, einschließlich der Durchführungsverordnung (EU) 2026/977 zu Konformitätsbewertung und Benannten Stellen, erhöhen den Compliance-Druck für Hersteller, die integrierte Mapping-, Bildgebungs- und Ablationsökosysteme vertreiben. Angrenzende Anforderungen wie die MDCG-2024-1-1-Vigilanzleitlinie für kardiale Ablationsgeräte wirken sich ebenfalls auf Post-Market-Prozesse für mapping-gestützte Ablations-Workflows aus.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für kardiales Mapping beginnt mit spezialisierten Vorprodukten, darunter biokompatible Metalle (z. B. Platin-Iridium, Nitinol, Edelstahl), Katheterpolymere (z. B. PTFE, Polyimid, Silikon) sowie Mikroelektronik wie flexible Leiterplatten, hochauflösende Sensoren und Steckverbinder, die die Multielektroden-Signalerfassung unterstützen. Diese Vorprodukte fließen in OEM-F&E und Systemtechnik (Hardware-, Software- und Benutzeroberflächendesign) ein, gefolgt von Präzisionsfertigung und Validierung, bei der die Montage hochdichter Katheter, Signalintegrität und elektromagnetische Verträglichkeitsprüfungen die Zykluszeit und die Kosten beeinflussen.

Nachgelagert wird der Vertrieb von Direktverkäufen dominiert, die an die Unterstützung von Workflows in elektrophysiologischen Laboren gekoppelt sind, einschließlich Installation, Integration in bestehende Aufzeichnungs- und Ablationssysteme sowie fortlaufender klinischer Schulung, um die Akzeptanz zu beschleunigen und die Nutzung aufrechtzuerhalten. Engpässe konzentrieren sich auf die komplexe Katheterfertigung und die Beschaffung hochdichter elektronischer Komponenten, was die Rolle qualifizierter Komponentenlieferanten und spezialisierter Fertigungspartner stärkt. Anbieter differenzieren sich zudem über Softwaremodule und Interoperabilitätsschichten, die als Upgrades auf installierten Mapping-Konsolen ausgerollt werden können.

Wettbewerbslandschaft

Biosense Webster, Abbott, Boston Scientific und Medtronic verankern ein moderat konsolidiertes Feld, in dem die Breite der Plattform und das F&E-Ausmaß den Marktanteil bestimmen. Seit 2024 hat der Wettlauf um die Kommerzialisierung von gepulster Feldablation und KI-Navigation Zulassungen wie Medtronics Affera und Boston Scientifics FARAPULSE hervorgebracht und die Wettbewerbsmaßstäbe neu gesetzt. Kooperationen gedeihen: Abbott verbindet sich mit iCardio.ai, während Volta Medical mit GE Healthcare zusammenarbeitet, um maschinelles Lernen in vertraute Konsolen zu integrieren.

Übernahmen unterstreichen strategische Dringlichkeit; der Kauf von Cortex durch Boston Scientific stärkt das rechnergestützte Mapping für Katheter zur gepulsten Feldablation. Nischenkonkurrenten wie Stereotaxis fördern robotisch navigierte Magnetkatheter mit dem Ziel einer strahlenfreien Präzision. Vektor Medical vermarktet eine rein rechnergestützte Arrhythmie-Lokalisierung, die über jedes Mapping-System gelegt werden kann und kapitalschonende Upgrades ermöglicht.

Preisdruck und Cybersicherheitsanforderungen – die FDA veröffentlichte im Juni 2025 aktualisierte Leitlinien – treiben die Konvergenz hin zu sicheren, aktualisierbaren Architekturen. Anbieter, die authentifizierte Verschlüsselung, Cloud-Update-Pfade und nachgewiesene Reduzierungen der Verfahrenszeit vorweisen, verbessern ihren Ausschreibungserfolg. Infolgedessen hängt die Produktdifferenzierung von messbarer Effizienz, integrierten Sicherheitsfunktionen und flexiblen Geschäftsmodellen ab – nicht allein von der Hardware – und prägt eine nachhaltige Führerschaft im Herzapping-Markt.

Marktführer im Herzapping-Bereich

Medtronic Plc

Boston Scientific Corporation

Acutus Medical

Johnson & Johnson

Abbott

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Nicht-invasives und bildloses Mapping bleibt eine gezielte Chance, unterstützt durch jüngste regulatorische Fortschritte und den klinischen Bedarf, Katheterhandhabung und Fluoroskopiebelastung zu reduzieren. Im April 2026 erhielt Corify Care die FDA-510(k)-Zulassung für ACORYS, das als nicht-invasiver 4D-Echtzeit-Mapping-Ansatz positioniert ist, der den adressierbaren Workflow über die traditionelle katheterbasierte anatomische Rekonstruktion hinaus erweitert und sich für Programme eignet, die Kapazitäten in ambulanten oder durchsatzorientierten Umgebungen aufbauen.

Eine zweite Chance konzentriert sich auf MRT-natives und in fortschrittliche Bildgebung integriertes Mapping, das die Abhängigkeit von separater präprozeduraler Bildgebung reduziert und die Abstimmung von Anatomie und Elektrogramm vereinfacht. Im Februar 2026 erhielt Imricor die FDA-510(k)-Zulassung für das NorthStar Mapping System, das als MRT-natives 3D-Mapping und -Führung beschrieben wird. Johnson & Johnson präsentierte zudem auf der HRS 2026 das CARTOSOUND SONATA-Modul, um intrakardiale Echokardiographiebilder mithilfe von KI in detaillierte Karten umzuwandeln, was den Wandel hin zu Mapping-Plattformen als Betriebsebene verstärkt, die Bildgebungs-, Mapping- und Ablations-Workflows vereint. Softwareorientierte Erweiterungen erweitern zudem die Upgrade-Pfade für installierte Kapitalgüter, wie die FDA-510(k)-Zulassung von Vektor Medical im Dezember 2025 für Funktionen der nächsten Generation von vMap wie Vorhofflattern-Mapping sowie verbesserte Konnektivität und Integrationsmöglichkeiten zeigt.

Aktuelle Branchenentwicklungen

- April 2026: Johnson & Johnson stellte auf der HRS 2026 das CARTOSOUND SONATA-Modul für die CARTO-Mapping-Plattform vor, das KI nutzt, um intrakardiale Echokardiographiebilder in detaillierte kardiale Karten umzuwandeln. Die Einführung stärkt CARTO-zentrierte Workflows, indem die bildgestützte Anatomieerstellung in die Mapping-Konsole integriert und die Integration über Mapping-, Navigations- und Ablationsschritte hinweg verstärkt wird.

- Dezember 2025: Vektor Medical erhielt die FDA-510(k)-Zulassung für das vMap der nächsten Generation, das Vorhofflattern-Mapping sowie verbesserte Konnektivität und neue Integrationsmöglichkeiten hinzufügt. Dies unterstützt softwaregesteuerte Upgrades, die den Nutzen installierter Mapping-Ökosysteme erweitern können, und verbessert die Kompatibilität mit breiteren IT- und Geräte-Stacks in elektrophysiologischen Laboren.

- Oktober 2024: Medtronic erhielt die FDA-Zulassung für das Affera Mapping and Ablation System mit dem Sphere-9-Katheter, das hochauflösendes Mapping mit sowohl gepulster Feldablation als auch Hochfrequenzablation kombiniert. Die Zulassung erhöhte die Wettbewerbslatte für eng integrierte Mapping-Ablations-Plattformen und beschleunigte Beschaffungsentscheidungen hin zu Systemen, die mehrere Verfahrensfunktionen zusammenführen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für kardiales Mapping ist definiert als der Umsatz, der mit Systemen erzielt wird, die zur Kartierung der elektrischen Aktivität des Herzens eingesetzt werden, um die elektrophysiologische Diagnose und Ablationsverfahren über verschiedene Versorgungsumgebungen hinweg zu unterstützen.

Ausschlüsse aus dem Geltungsbereich: Wir schließen allgemeine EKG-Geräte, reine Bildgebungswerkzeuge und Ablationsenergiegeräte aus, wenn sie ohne eine Komponente eines kardialen Mapping-Systems verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Kontakt-Mapping-Systeme

- Herkömmliche HF-Kontaktkatheter

- Kontaktkraft-Sensing-Katheter

- Hochdichte Gitter-Katheter

- Nicht-Kontakt-Mapping-Systeme

- Korb- und Multielektroden-Arrays

- Ultraschall-/Akustisches Mapping

- KI-basiertes Körperoberflächen-Mapping

- Kontakt-Mapping-Systeme

- Nach Indikation

- Vorhofflimmern

- Vorhofflattern

- Ventrikuläre Tachykardie

- Supraventrikuläre Tachykardie

- Nach Endnutzer

- Tertiärkrankenhäuser

- Elektrophysiologie- und Herzkatheterlabore

- Ambulante chirurgische Zentren

- Akademische und Forschungsinstitute

- Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Patienten- und Verfahrenshintergrunds, der die Nachfrage nach Mapping-Systemen antreibt, und anschließend verbinden wir diese Nachfrage mit den Ausgabemustern für Geräte. Öffentliche Quellen wie die US-CDC, die WHO, OECD-Gesundheitsstatistiken und nationale Gesundheitsministerien helfen uns, die Arrhythmiebelastung, die Krankenhausaktivität und die Systemkapazität auf hoher Ebene einzuordnen. Wir prüfen zudem FDA- und andere regulatorische Gerätedatenbanken sowie klinische Literatur und Leitlinienaktualisierungen (zum Beispiel Publikationen großer kardiologischer Fachgesellschaften), um den Zeitpunkt der Einführung und die typische Anwendung bei Vorhofflimmern und verwandten Indikationen zu verstehen.

Auf der Angebotsseite nutzen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung, um Produkteinführungen, geografische Reichweite und wesentliche Preis- oder Mixänderungen zu identifizieren, die den Marktwert beeinflussen können. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzdaten und ein weiteres mit Fokus auf Patentdatenbanken werden selektiv eingesetzt, um Produktpipelines abzugleichen und die Umsatzrichtung zu validieren, wenn öffentliche Angaben begrenzt sind. Die hier aufgeführten Sekundärquellen sind lediglich beispielhaft, und wir haben auch andere öffentliche Dokumente genutzt, um Daten zu erheben, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um zu überprüfen, wie viel kardiales Mapping tatsächlich durchgeführt wird, wie Budgets genehmigt werden und was als Kauf eines Mapping-Systems im Gegensatz zu einem Zubehörteil oder einem Software-Upgrade gilt. Wir sprechen mit einer Mischung aus Elektrophysiologen, Managern von Herzkatheter- und EP-Laboren, Beschaffungsteams von Krankenhäusern sowie Experten aus dem Vertriebs- und Servicebereich in Amerika, EMEA und APAC, sodass das Modell Unterschiede im Verfahrensmix, in der Erstattung und im Installationstempo widerspiegelt. Diese Gespräche helfen, Lücken bei typischen Upgrade-Zyklen, Preisspannen nach Konfiguration und dem Anteil der durch Neuinstallationen im Vergleich zu Ersatzbeschaffungen gedeckten Nachfrage zu schließen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 12 % | APAC: 45 % |

| Mid-Tier: 40 % | Funktions-/Bereichsleiter: 39 % | EMEA: 36 % |

| Kleinere Akteure: 22 % | Manager: 49 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung basiert auf einer Top-down-Nachfragerekonstruktion, die von elektrophysiologischen Verfahrensvolumina und dem Anteil der Fälle ausgeht, in denen kardiales Mapping typischerweise eingesetzt wird, und diese anschließend anhand durchschnittlicher Verkaufspreise und des Ersatzzeitpunkts in einen jährlichen Systemwert umrechnet. Um die Gesamtwerte fundiert zu halten, gleichen wir das Ergebnis mit selektiven Bottom-up-Prüfungen ab, wie Umsatzsignalen von Lieferanten, Kanalfeedback zu Lieferungen und stichprobenartigen ASP-Schätzungen nach Konfiguration, und passen das Modell an, wenn Unstimmigkeiten auftreten.

Einige der wichtigsten Einflussfaktoren in diesem Markt sind der Verfahrensmix aus Vorhofflimmern und Vorhofflattern, Erweiterungspläne für EP-Labore, Systemersatzzyklen, die Nutzung der installierten Basis und die Aufteilung zwischen kontaktbasiertem und kontaktlosem Mapping. Preisannahmen werden nicht als einzelne feste Zahl belassen, da sich Mapping-Plattformen durch Softwaremodule, Katheterkompatibilität und Servicepakete unterscheiden können, was die realisierten ASPs verändert. Wo direkte Volumen- oder Preislücken für kleinere Länder bestehen, verwenden wir Proxy-Kennzahlen wie Krankenhausinfrastruktur, Intensität kardiologischer Dienstleistungen und regionale Verfahrensbenchmarks aus Interviews, und diese Proxys werden anschließend mit lokalem Expertenfeedback auf Plausibilität geprüft.

Für die Prognose wenden wir hauptsächlich Szenarioanalysen an, da Verfahrenswachstum, Personalverfügbarkeit in EP-Laboren und Erstattungsänderungen jeweils die Kaufentscheidungen schneller verändern können als ein reiner Zeitreihentrend. Die endgültige Prognose wird festgelegt, nachdem Variablen wie Wachstumserwartungen bei Verfahren, Upgrade-Rhythmus und Preisentwicklung mit Primärbefragten überprüft und mit beobachtbaren Signalen aus öffentlichen Gesundheitsdaten abgestimmt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Gegenprüfungen anhand unabhängiger Signale, nicht nur über einen einzigen Berechnungsweg. Wir vergleichen die modellierten Marktgesamtwerte mit Indikatoren wie Wachstumstrends bei EP-Verfahren, in öffentlichen Unterlagen berichteter Umsatzrichtung bei Geräten und dem praktischen Installationstempo, das sich aus Laborkapazität und Personalausstattung ergibt. Wenn Ausreißer auftreten, werden die Annahmen überprüft, gefolgt von Analystenprüfungsschritten, die Formeln, Einheitenumrechnungen und die Währungsbehandlung erneut kontrollieren, bevor die Zahlen final freigegeben werden.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie bedeutende regulatorische Maßnahmen, Änderungen bei der Erstattung oder große Plattformeinführungen, die Preis oder Akzeptanz verändern können. Vor der Lieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass aktuelle Nachrichten, makroökonomische Veränderungen und alle kurzfristig bekannt gewordenen Datenpunkte in der aktuellen Ansicht berücksichtigt werden, die die Kunden erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für kardiales Mapping mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für kardiales Mapping können unterschiedlich aussehen, da der zugrunde liegende Umfang und die Zählregeln nicht immer identisch sind. Die größten Unterschiede ergeben sich meist daraus, was einbezogen wird (nur Systeme im Vergleich zu Systemen plus Kathetern oder EP-Zubehör), welches Jahr als Basisjahr behandelt wird und wie Preisgestaltung und Ersatzbedarf behandelt werden.

Zentrale Ursachen für Abweichungen in diesem Markt sind in der Regel, ob Software-Upgrades für Mapping als vollständiger Systemumsatz gezählt werden, wie die Preisgestaltung zwischen kontaktbasierten und kontaktlosen Plattformen vermischt wird und ob das Verfahrenswachstum unter Berücksichtigung realistischer Laborkapazitäten und Ersatzzyklen in Geräteausgaben umgerechnet wird. Auch das Timing der Währungsumrechnung spielt eine Rolle, da manche Schätzungen einen einzigen Umrechnungszeitpunkt verwenden, obwohl Preisgestaltung und Beschaffung über mehrere Regionen und Quartale hinweg erfolgen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,36 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 2,10 Mrd. USD (2026) | Diese Zahl scheint eine engere Definition anzuwenden, die nur Verkäufe von Kapitalsystemen zählt und Software-, Service- und Upgrade-Umsätze ausschließt, die häufig im Zusammenhang mit der installierten Basis erfasst werden. |

| Branchenverband B | 2,85 Mrd. USD (2026) | Diese Schätzung ordnet kardiales Mapping wahrscheinlich einem breiteren Ausgabenbereich für Elektrophysiologie zu, der angrenzende diagnostische Katheter und Laborausrüstung einbeziehen kann, die keinen Umsatz eines Mapping-Systems darstellen. |

Signale zum Verfahrensvolumen, Prüfungen zum Ersatz der installierten Basis und in Expertengesprächen validierte Preisannahmen sind die Belege, die Mordor Intelligence an einen klar definierten Umsatzpool für Mapping-Systeme binden und nicht an eine breitere Gesamtsumme der EP-Geräteausgaben. Nachdem der Umfang an das angepasst wurde, was tatsächlich als Mapping-System erworben wird, lässt sich die verbleibende Streuung zwischen den Quellen weitgehend darauf zurückführen, wie Upgrades, angrenzendes Zubehör und gemischte ASP-Annahmen behandelt werden. Dies macht die endgültige Zahl leichter erklärbar und für Käufer mit klaren Variablen und wiederholbaren Schritten leichter nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Herzapping-Markt bis 2031 sein?

Prognosen gehen von 3,62 Milliarden USD aus, was eine CAGR von 8,88 % im Zeitraum 2026–2031 widerspiegelt.

Welche Region wächst am schnellsten bei Herzapping-Technologien?

Asien-Pazifik führt mit einer prognostizierten CAGR von 9,21 % bis 2031, da Krankenhäuser ihre Elektrophysiologiekapazitäten ausbauen.

Welches Segment dominiert derzeit bei Herzapping-Systemen?

Kontakt-Plattformen hielten im Jahr 2025 einen Anteil von 63,45 % aufgrund der klinischen Vertrautheit und breiter Erstattung.

Welche Arrhythmie-Indikation expandiert am schnellsten?

Ventrikuläre-Tachykardie-Verfahren werden voraussichtlich mit einer CAGR von 11,45 % wachsen, dank verbessertem Substrat-Mapping.

Wie beeinflusst die gepulste Feldablation die Wirtschaftlichkeit?

Analysen zeigen Einsparungen von 850–1.301 EUR pro Patient aufgrund kürzerer Verfahrenszeiten und reduzierter Komplikationen.

Gewinnen ambulante Einrichtungen Marktanteile bei Ablationsvolumen?

Ja, ambulante chirurgische Zentren weisen eine CAGR von 11,25 % auf, da Same-Day-Discharge-Protokolle klinische Gleichwertigkeit belegen.

Seite zuletzt aktualisiert am: