Marktgröße und Marktanteil für kardiale Prothesen-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

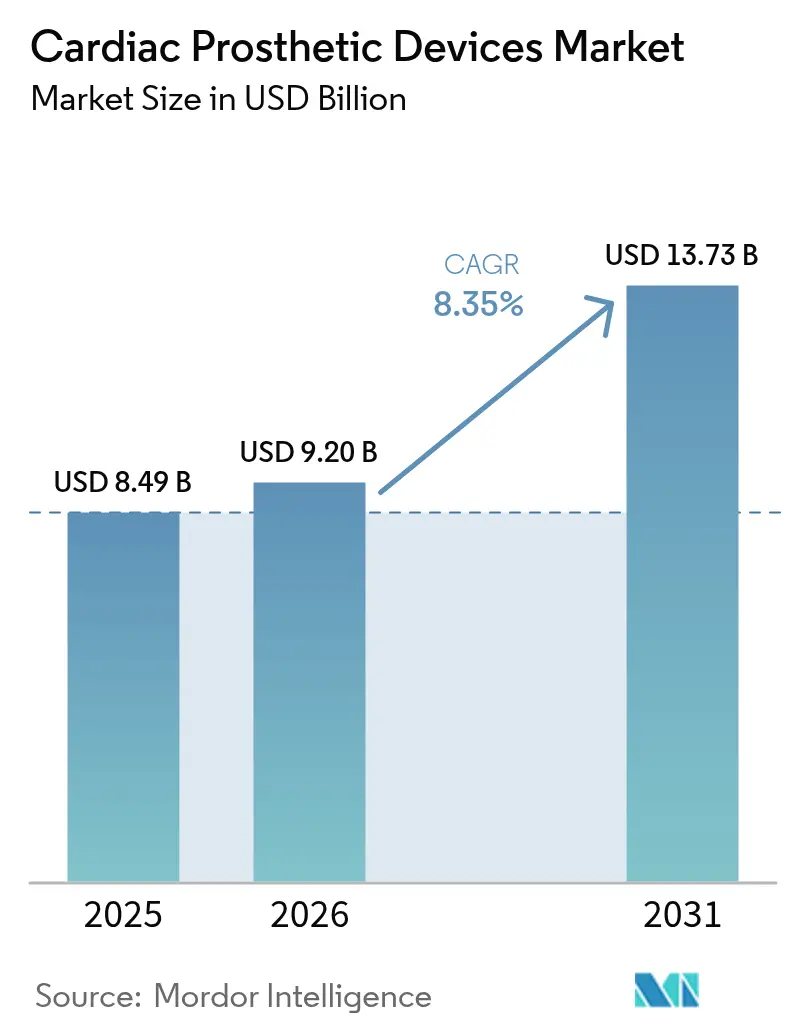

| Marktgröße (2026) | 9.2 Milliarden US-Dollar |

| Marktgröße (2031) | 13.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.35% CAGR |

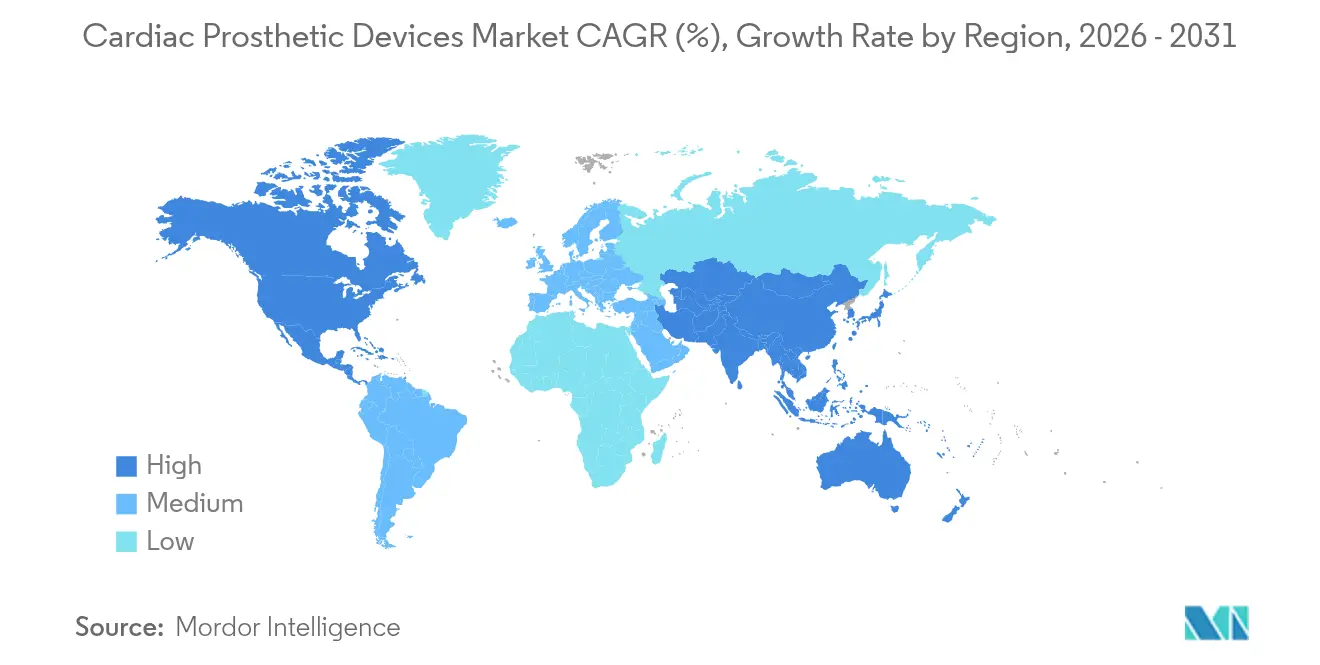

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

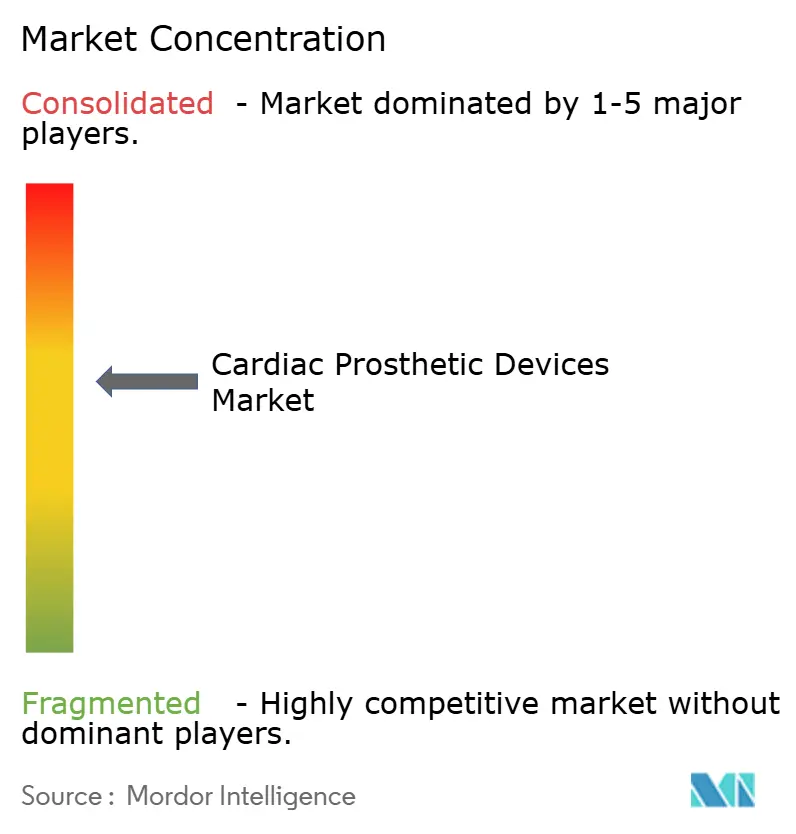

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kardiale Prothesen-Geräte von Mordor Intelligence

Die Marktgröße für kardiale Prothesen-Geräte wurde im Jahr 2025 auf 8,49 Milliarden USD geschätzt und soll von 9,2 Milliarden USD im Jahr 2026 auf 13,73 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,35 % während des Prognosezeitraums (2026–2031). Steigende Lebenserwartung, erweiterte Indikationen für Katheter-basierte Eingriffe und kontinuierliche Geräteminimierung bilden gemeinsam die Grundlage für diesen stetigen Fortschritt. Hersteller profitieren von der raschen Verbreitung kathetergestützter Aorten- und Mitralklappenersatzverfahren, die die Behandlung älterer oder Hochrisikopatienten ermöglichen, denen bisher chirurgische Optionen fehlten [1]Edwards Lifesciences, "Das EVOQUE-Klappenersatzsystem von Edwards ist die erste Transkatheter-Therapie, die die FDA-Zulassung für die Trikuspidalklappe erhalten hat," edwards.com. Gleichzeitig erschließt in Herzschrittmacher der nächsten Generation eingebettete Fernüberwachungssoftware abonnementartige Einnahmen für Gerätehersteller und reduziert den Nachsorgeaufwand für kardiologische Kliniken. Der Wettbewerbsdruck rund um Plattformen zur gepulsten Feldablation, die kürzere Behandlungszeiten und weniger Komplikationen versprechen, nimmt zu und zwingt etablierte Anbieter, ihre Forschungs- und Entwicklungs-Roadmaps zu beschleunigen. Schließlich profitieren sowohl Krankenhäuser als auch ambulante Zentren von der Kostenträgerunterstützung für die Entlassung am selben Tag, ein politischer Trend, der das Eingriffvolumen steigert, ohne die Gemeinkosten der Einrichtungen proportional zu erhöhen.

Wichtigste Erkenntnisse des Berichts

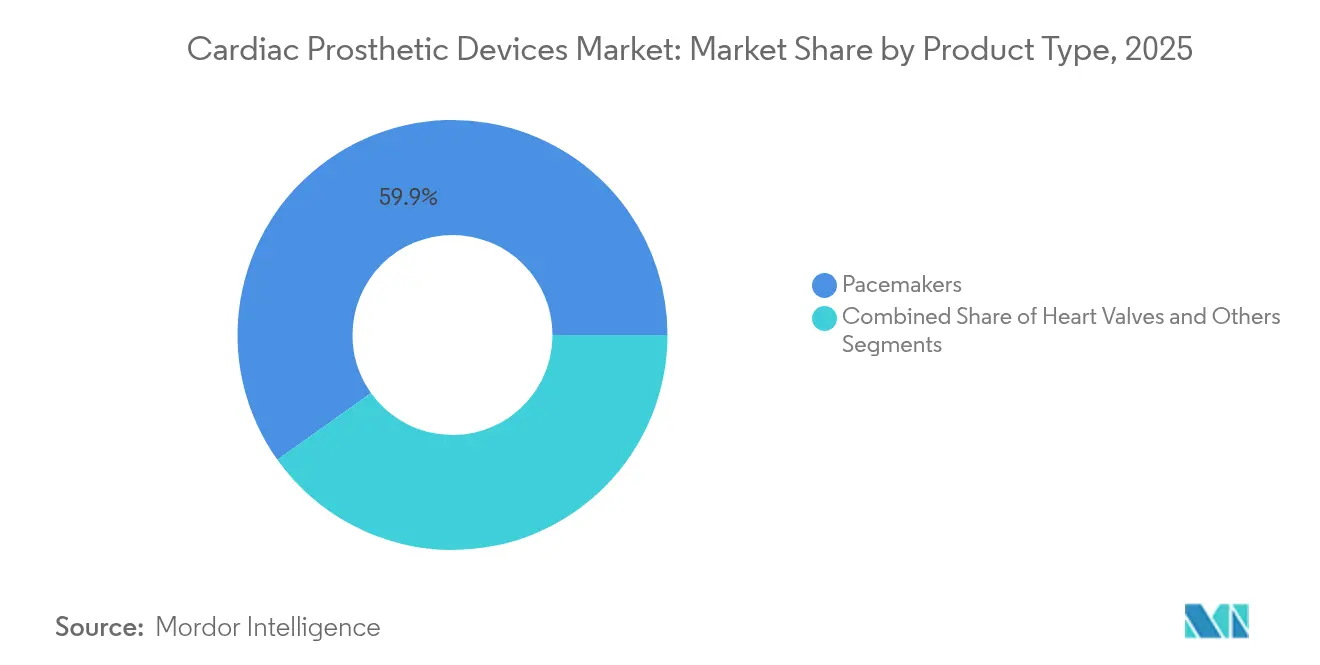

- Nach Produkttyp führten Herzschrittmacher den Marktanteil für kardiale Prothesen-Geräte mit 59,85 % im Jahr 2025 an, während Herzklappen voraussichtlich die schnellste CAGR von 9,12 % bis 2031 verzeichnen werden.

- Nach Material entfielen Metalllegierungen auf 57,12 % der Marktgröße für kardiale Prothesen-Geräte im Jahr 2025, während biologisches Gewebe bis 2031 mit einer CAGR von 9,27 % wachsen soll.

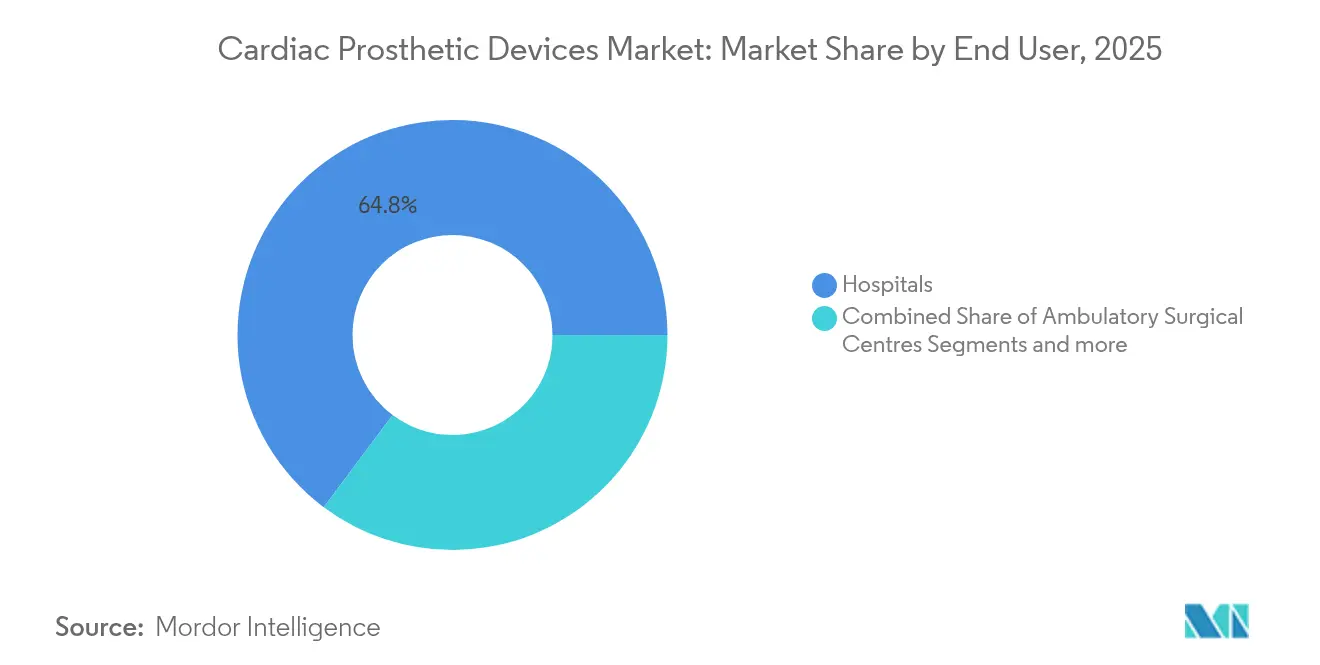

- Nach Endnutzer entfielen auf Krankenhäuser 64,78 % des gesamten Implantationsvolumens im Jahr 2025; ambulante Operationszentren sollen über den Prognosehorizont die höchste CAGR von 9,18 % verzeichnen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 40,92 %, während Asien-Pazifik bis 2031 eine CAGR von 9,39 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kardiale Prothesen-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Prävalenz von Herzerkrankungen und alternde Bevölkerung | +1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung minimal-invasiver TAVR-Verfahren | +2.1% | Nordamerika und EU führend, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Technologie-Upgrades bei bleilosen und MRT-sicheren Herzschrittmachern | +1.2% | Global, frühe Verbreitung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungswege in den USA, der EU und Japan | +0.9% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Fernprogrammierung und -überwachung von Herzschrittmachern | +1.1% | Nordamerika und EU als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Polymere RESILIA-ähnliche Klappen mit einer Haltbarkeit von über 25 Jahren | +0.7% | Globales Premiumsegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Prävalenz von Herzerkrankungen und alternde Bevölkerung

Die Inzidenz von Herz-Kreislauf-Erkrankungen steigt nach dem 65. Lebensjahr stark an, und der Anteil der Bürger in dieser Altersgruppe übersteigt nun 17 % in den Vereinigten Staaten, 21 % in Japan und 20 % in Westeuropa. Eine höhere Lebenserwartung vergrößert daher den Pool an Patienten, die lange genug leben, um schwere Aortenstenose, Vorhofflimmern oder Herzinsuffizienz zu entwickeln, die eine Implantattherapie erfordern. Längeres Überleben erhöht auch die klinischen Erwartungen an die Gerätelebensdauer, was Anbieter dazu veranlasst, Klappen zu entwickeln, die jahrzehntelang ohne erneute Operation halten. Geriatrische Patienten bevorzugen tendenziell minimal-invasive Therapien, die Krankenhausaufenthalte verkürzen, was die Nachfrage nach Transkatheter-Lösungen verstärkt. Zusammen erweitern diese demografischen Kräfte sowohl das Eingriffvolumen als auch die Stückpreise und unterstützen ein nachhaltiges Umsatzwachstum für den Markt für kardiale Prothesen-Geräte.

Rasche Verbreitung minimal-invasiver TAVR-Verfahren

Rasche Verbreitung minimal-invasiver TAVR-VerfahrenDer transkathetergestützte Aortenklappenersatz (TAVR) hat sich von einer Hochrisiko-Nischentherapie zu einer Mainstream-Option entwickelt, die nach robusten Fünf-Jahres-Daten, die eine vergleichbare Überlebensrate gegenüber offener Chirurgie bestätigten, auch für Niedrigrisikopatienten empfohlen wird. Krankenhäuser erzielen operative Effizienzgewinne, da die typische Verweildauer unter zwei Tage fällt und Kapazitäten in überfüllten Herzstationen freisetzt. Klappe-in-Klappe-Techniken erweitern den adressierbaren Pool weiter, indem degenerierte Bioprothesen ohne Sternotomie behandelt werden – eine Möglichkeit, die besonders von älteren Patienten geschätzt wird. Plattformen der nächsten Generation verfügen nun über verbesserte Kommissurausrichtung und einfacheren Koronarzugang, um zukünftige perkutane Koronarinterventionen zu gewährleisten. Da die Kostenträger TAVR zunehmend außerhalb von Tertiärzentren erstatten, beschleunigen sich die Eingriffszahlen und verstärken die positive Auswirkung auf die CAGR des Marktes für kardiale Prothesen-Geräte.

Kontinuierliche Technologie-Upgrades bei bleilosen und MRT-sicheren Herzschrittmachern

Herkömmliche transvenöse Elektroden sind an nahezu 55 % der Langzeitkomplikationen bei Herzschrittmachern beteiligt, darunter Bruch, Infektion und venöse Okklusion. Bleilose Systeme eliminieren diese Risiken, indem der Impulsgenerator direkt im Ventrikel platziert und über Nitinol-Widerhaken verankert wird. Zweikammer-Varianten, die nun in Europa kommerziell erhältlich sind, replizieren die physiologische Stimulation und bewahren dabei die kosmetischen und infektionsbezogenen Vorteile ihrer Einkammer-Vorgänger. MRT-bedingte Designs ermöglichen Ganzkörperscans bei 1,5-T- und 3-T-Feldern – ein Merkmal, das zunehmend wichtig ist, da über 70 % der Patienten mit kardialen Geräten im Laufe ihres Lebens eine Magnetresonanztomographie benötigen werden. Insgesamt frischen diese iterativen Upgrades das ausgereifte Herzschrittmacher-Segment auf und erhalten Premium-Preispunkte innerhalb des Marktes für kardiale Prothesen-Geräte.

Günstige Erstattungswege in den USA, der EU und Japan

Medicare erweiterte 2024 die Abdeckung von TAVR auf Patienten mit niedrigem chirurgischen Risiko und vergrößerte damit die abrechnungsfähige Bevölkerung schätzungsweise um 30 % sofort. Parallele Entscheidungen des deutschen Gemeinsamen Bundesausschusses und der französischen Haute Autorité de Santé bestätigten die öffentliche Erstattung für transkathetergestützte Mitral- und Trikuspidalklappeneingriffe, die strenge klinische Evidenzschwellen erfüllen. In Japan bietet das Ministerium für Gesundheit, Arbeit und Soziales eine separate Erstattung für KI-gestützte Fernüberwachungsdienste für Herzschrittmacher, wodurch das, was einst ein Kostenfaktor für Krankenhäuser war, in einen attraktiven Einnahmestrom umgewandelt wird. Diese politischen Unterstützungsmaßnahmen verkürzen die Adoptionskurven für innovative Implantate und stärken das Umsatzwachstum in jedem wichtigen regionalen Segment des Marktes für kardiale Prothesen-Geräte.

Analyse der Hemmnisse*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Zulassungsverfahren in mehreren Regionen | –0.8% | Global, besonders ausgeprägt in der EU unter der MDR | Mittelfristig (2–4 Jahre) |

| Hohe Eingriffs- und Gerätekosten, eingeschränkter Zugang in Ländern mit niedrigem und mittlerem Einkommen | –1.2% | Hauptsächlich Länder mit niedrigem und mittlerem Einkommen, Folgeeffekte in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von Lieferketten für bovines und porcines Gewebe | –0.6% | Global, konzentriert bei Herstellern biologischer Klappen | Kurzfristig (≤ 2 Jahre) |

| Kathetergestützte Ablationstherapien verzögern den Implantatbedarf | –0.4% | Nordamerika und EU, schrittweise Verbreitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Zulassungsverfahren in mehreren Regionen

Die Europäische Medizinprodukteverordnung (MDR) setzt klinische Evidenzanforderungen durch, die den Dokumentationsaufwand im Vergleich zum früheren CE-Kennzeichnungsverfahren etwa verdreifachen, typische Zulassungszeiträume um 18–24 Monate verlängern und die Vormarktkosten laut Unternehmensberichten um 12 Millionen USD pro Hochrisikogerät erhöhen [2]Bijaya Chettri, "Eine vergleichende Studie zur Regulierung von Medizinprodukten zwischen Ländern auf der Grundlage ihrer Wirtschaftsleistung," Expert Review of Medical Devices, tandfonline.com. Gleichzeitig stellen die Anforderungen der US-amerikanischen FDA für langfristige Studien nach der Zulassung laufende Ressourcenanforderungen an die Hersteller. Kleinere Innovatoren haben Schwierigkeiten, diese Verpflichtungen zu finanzieren, was dazu geführt hat, dass mehrere vielversprechende Technologien auslizenziert oder das Feld ganz verlassen haben. Multinationale Unternehmen können die Kosten absorbieren, aber der längere Weg zum Umsatz verzögert die Rendite auf Forschungs- und Entwicklungsausgaben und dämpft die CAGR des Marktes für kardiale Prothesen-Geräte während des Prognosezeitraums geringfügig.

Hohe Eingriffs- und Gerätekosten, eingeschränkter Zugang in Ländern mit niedrigem und mittlerem Einkommen

Ein TAVR-Implantationspaket, einschließlich Diagnostik, Klappe, Einführkatheter und Krankenhausaufenthalt, übersteigt in den Vereinigten Staaten typischerweise 40.000 USD – ein Betrag, der für viele Gesundheitssysteme in Ländern mit niedrigem und mittlerem Einkommen unerschwinglich ist. Selbst dort, wo eine öffentliche Krankenversicherung besteht, können Zuzahlungen mehreren Monatsgehältern eines Haushalts entsprechen, was Patienten dazu zwingt, die Behandlung aufzuschieben, bis eine Symptomverschlechterung eine Notfallversorgung erfordert. Krankenhäuser in diesen Regionen sind auch mit Kapitalbeschränkungen konfrontiert, die den Erwerb von Hybrid-Operationssälen und fortschrittlichen Bildgebungsmodalitäten einschränken, die für den effizienten Betrieb von Transkatheter-Programmen erforderlich sind. Folglich bleiben die Penetrationsraten in bevölkerungsreichen Gebieten wie Indien, Nigeria und Indonesien niedrig, was das globale Umsatzpotenzial des Marktes für kardiale Prothesen-Geräte trotz seines überzeugenden klinischen Wertes begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Herzklappen treiben Premium-Wachstum voran

Herzklappen verzeichneten bis 2031 eine CAGR von 9,12 % und übertrafen damit jede andere Kategorie, obwohl Herzschrittmacher im Jahr 2025 einen Marktanteil von 59,85 % am Markt für kardiale Prothesen-Geräte behielten. TAVR, TMVR und aufkommende transkathetergestützte Trikuspidalsysteme haben den behandelbaren Patientenpool erweitert und erzielen dabei hohe Durchschnittsverkaufspreise, die den Gesamtumsatz steigern. Krankenhäuser schätzen die schnelle Erholungsdynamik dieser Implantate, und Patienten schätzen die Vermeidung einer Sternotomie, was ein nachhaltiges zweistelliges jährliches Eingriffswachstum fördert. Der Herzschrittmacher-Umsatz bleibt aufgrund der schieren Größe der Bradyarrhythmie-Population stabil, doch ihr ausgereifter Status und der Preisdruck begrenzen die Segmentexpansion. Das Sonstige-Segment, einschließlich ventrikulärer Unterstützungssysteme, erhält weiterhin Breakthrough-Device-Bezeichnungen, was auf einen langfristigen Aufschwung hindeutet, der die Einnahmen über die Kernbasis des Rhythmusmanagements hinaus diversifizieren könnte, aber der kurzfristige Beitrag bleibt bescheiden.

Gewebeventile der zweiten Generation mit Anti-Kalzifizierungschemie gewinnen nun Marktanteile von mechanischen Klappen, insbesondere bei Patienten im Alter von 50–65 Jahren, die eine lebenslange Antikoagulation vermeiden möchten. Gleichzeitig schaffen bleilose Herzschrittmacher mit KI-gestützter Analytik ein Premium-Subsegment, selbst innerhalb einer stagnierenden Kategorie. Der kombinierte Effekt ist eine schrittweise Verschiebung des Produktmix hin zu margenstärkeren, technologiereichen Lösungen, die die breitere Wachstumstrajektorie des Marktes für kardiale Prothesen-Geräte aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Innovation bei biologischem Gewebe beschleunigt sich

Biologisches Gewebe verzeichnete eine CAGR von 9,27 % und übertraf damit das Wachstum von Metalllegierungen, die im Jahr 2025 noch 57,12 % des Umsatzes ausmachen. Die Verschiebung ist auf verbesserte Verfahren zur Klappenblattkonsevierung zurückzuführen, die die Implantatlebensdauer verlängern und die klinische Eignung auf jüngere Patienten ausweiten. Polymere Hybridklappen in der Entwicklung könnten die biologische Verdrängung weiter beschleunigen, indem sie sowohl Haltbarkeit als auch hämodynamische Exzellenz bieten. Herzschrittmachergeneratoren und ICD-Gehäuse werden jedoch weiterhin auf Titanlegierungen angewiesen sein, da diese eine überlegene Korrosionsbeständigkeit und elektromagnetische Abschirmung bieten, was sicherstellt, dass Metalle einen großen absoluten Anteil an der Marktgröße für kardiale Prothesen-Geräte behalten. Fortschrittliche Oberflächenbeschichtungen, die die Biofilmbildung reduzieren, könnten die Wettbewerbsfähigkeit metallischer Implantate stärken, aber das primäre Wachstumsrampenlicht wird auf biologischen Innovationen bleiben.

Metallkomponentenlieferanten stehen unter Margendruck, da der Wettbewerb durch kostengünstigere Auftragshersteller in Südostasien zunimmt. Um sich zu differenzieren, integrieren führende Unternehmen additive Fertigungstechniken, die Entwicklungszyklen für komplexe Liefersystemteile verkürzen. Verbundwerkstoffe gewinnen in Einführkathetern an Bedeutung, wo Steifigkeit und Flexibilität koexistieren müssen, was zeigt, dass der Fortschritt in der Materialwissenschaft jeden Bereich des Marktes für kardiale Prothesen-Geräte durchdringt.

Nach Endnutzer: Ambulante Operationszentren erfassen die Verlagerung von Eingriffen

Ambulante Operationszentren verzeichneten die schnellste CAGR von 9,18 % und profitierten von politischen Wellen, die TAVR- und bleilose Herzschrittmacher-Eingriffe am selben Tag außerhalb traditioneller Krankenhausmauern erstatten. Zweckgebaute Kathetersuiten fördern einen hohen Durchsatz mit schlanker Personalbesetzung, was ambulanten Operationszentren ermöglicht, wettbewerbsfähige Preise anzubieten und dabei attraktive Margen zu erhalten. Krankenhäuser beherrschen mit 64,78 % des Volumens weiterhin den Markt, da sie komplexe Mehrklappenfälle, Notfallsituationen und Patienten mit erheblichen Komorbiditäten versorgen. Dennoch überarbeiten Administratoren stationäre Programme, um die Effizienz ambulanter Operationszentren nachzuahmen, und schaffen ein gemischtes Versorgungskontinuum, das klinische Protokolle und Datenplattformen teilt. Fachkliniken, die sich auf Herzrhythmusstörungen oder Klappenerkrankungen konzentrieren, proliferieren ebenfalls und fungieren als Überweisungszentren, die gut optimierte Kandidaten in die Pipelines ambulanter Operationszentren leiten und damit den ambulanten Wachstumsimpuls weiter verstärken.

Die Verlagerung von Eingriffen übt Designdruck auf Gerätehersteller aus, die Bereitstellung zu vereinfachen und Lernkurven zu verkürzen. Unternehmen, die eine schrittweise Bildführung in Einführgriffe einbetten oder hämostastische Abdichtung in Einführschleusen integrieren, erlangen einen Wettbewerbsvorteil in ressourcenbeschränkten Umgebungen ambulanter Operationszentren. Im Laufe der Zeit wird die ambulante Verlagerung voraussichtlich die Ausgaben für Kapitalausstattung hin zu kompakten Fluoroskopieeinheiten und cloud-vernetzten Überwachungsstationen umverteilen und damit Welleneffekte über die Kernimplantatgeräte des Marktes für kardiale Prothesen-Geräte hinaus erzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führt den globalen Umsatz an und machte 2025 40,92 % aus, da Medicare die TAVR-Abdeckung auf Niedrigrisikokohorten ausweitete und ambulante Abrechnungscodes genehmigte. Das Vorhandensein umfangreicher klinischer Prüfnetzwerke erleichtert Erstanwendungsstudien am Menschen und verschafft US-amerikanischen Einrichtungen häufig einen Vorsprung von 12–18 Monaten gegenüber internationalen Mitbewerbern bei der Einführung neuer Technologien. Regulatorische Programme wie der FDA-Breakthrough-Device-Pfad verkürzen die Markteinführungszeit für transformative Plattformen und festigen die Führungsposition der Region weiter. Dennoch ist ein Margendruck unvermeidlich, da wertbasierte Einkaufsvereinbarungen und gebündelte Zahlungen zunehmen; führende Hersteller sichern sich ab, indem sie digitale Dienste und erweiterte Garantien in Preisangebote bündeln, um die durchschnittlichen Verkaufspreise zu erhalten.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 9,39 %, unterstützt durch staatliche Bemühungen zur Modernisierung der Tertiärversorgung und eine aufstrebende Mittelschicht, die in der Lage ist, fortschrittliche Eingriffe selbst zu bezahlen. Chinesische Exzellenzzentren-Zuschüsse subventionieren die Kapitalausgaben für Hybrid-Operationssäle und erschließen latente Nachfrage. Japans überarbeiteter Erstattungsplan erkennt KI-gestützte Fernüberwachungscodes an und schafft wiederkehrende Einnahmen, die die Cashflows der Anbieter stabilisieren. Obwohl die Ausgaben pro Patient niedriger sind als in Nordamerika, kompensiert die Bevölkerungsgröße dies, und lokale Fertigungspartnerschaften reduzieren Importzölle und verbessern die Erschwinglichkeit.

Europa zeigt eine stetige Expansion im mittleren einstelligen Bereich, da universelle Kostenträgermodelle das Eingriffvolumen vor wirtschaftlichen Schwankungen schützen. Das deutsche DRG-System belohnt kürzere Verweildauern und begünstigt direkt Transkatheter-Ansätze. Die MDR verursacht Vorabkosten, stärkt aber das Patientenvertrauen in die Gerätesicherheit und unterstützt indirekt die Akzeptanz. Unterdessen erprobt die britische Medicines & Healthcare products Regulatory Agency ein beschleunigtes Prüfverfahren für Implantate nach dem Brexit und bietet Unternehmen, die bereit sind, in die lokale Evidenzgenerierung zu investieren, einen alternativen Schnellzugang zum Markt. Insgesamt prägen diese regionalen Dynamiken ein ausgewogenes Wachstumsmosaik, das die Aufwärtsentwicklung des Marktes für kardiale Prothesen-Geräte unterstützt.

Regulatorisches Umfeld

Die EU-MDR 2017/745 bleibt der maßgebliche Rahmen für implantierbare kardiovaskuläre Geräte. Im Juni 2026 veröffentlichte die Europäische Kommission die Delegierten Verordnungen (EU) 2026/1359 und 2026/1451, mit denen die MDR-Liste der etablierten Technologien um kardiovaskuläre Gerätekategorien wie Katheter, Führungsdrähte, Elektroden und Snares erweitert wurde. Dies verringert den Bedarf an neuen klinischen Prüfungen vor dem Markteintritt für geeignete etablierte Technologien, während die Anforderungen an eine dokumentierte klinische Bewertung bestehen bleiben.

Die US-Regulierungsaufsicht legt weiterhin Wert auf lebenszyklusbezogene Evidenz und strenge Designkontrolle für Systeme im Bereich Structural Heart. Im März 2026 veröffentlichte die FDA eine endgültige Leitlinie zur Einbeziehung freiwilliger Patientenpräferenzinformationen über den gesamten Produktlebenszyklus und formalisierte damit, wie Präferenzdaten in Nutzen-Risiko-Bewertungen verwendet werden können. Daneben deutet die Aktivität bei FDA-PMA-Ergänzungen auf ein anhaltendes regulatorisches Augenmerk auf kontrollierte Fertigungsänderungen bei zugelassenen Implantatsystemen hin, einschließlich einer im April 2026 erteilten Genehmigung einer PMA-Ergänzung für Prozess- und Reinraumänderungen im Zusammenhang mit dem Edwards Lifesciences SAPIEN M3. Neben den zentralen Zulassungspfaden entstand 2026 handelspolitische Unsicherheit, da zusätzliche Zollvorschläge im Rahmen von US-Section 301 für bestimmte Importe diskutiert wurden, was die Kostenplanung und die Beschaffungskomplexität für global integrierte Lieferketten bei Herzprothesenkomponenten erhöhte.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert: Die fünf größten Anbieter machen etwa 72 % des globalen Umsatzes aus, was bedeutende Markteintrittsbarrieren schafft, aber Raum für agile Innovatoren lässt. Etablierte Anbieter setzen umfassende Produktportfolios ein, die Klappen, Rhythmusprodukte und Herzinsuffizienz-Lösungen umfassen, und ermöglichen so Mehrproduktverträge, die die Anbietertreue sichern. Edwards Lifesciences vertieft seinen Wettbewerbsvorteil durch kontinuierliche Klappenplattform-Weiterentwicklung, wie die CE-Kennzeichnungsgenehmigung seines SAPIEN-M3-Mitralsystems im Jahr 2025 belegt. Medtronic antwortet mit der Evolut-FX+-Klappe, die übergroße Koronarzugangsöffnungen aufweist, die interventionelle Kardiologen ansprechen, die zukünftige perkutane Koronarinterventionen planen. Abbott und Boston Scientific investieren weiterhin in bleilose und batterielose Stimulationskonzepte und hoffen, Wettbewerber bei Miniaturisierung und Langlebigkeit zu überholen.

Gleichzeitig skalieren chinesische Akteure wie MicroPort aggressiv im Inland und reichen Dossiers bei westlichen Regulierungsbehörden ein, was Preisdruck in Ausschreibungsmärkten erzeugt. Strategische Zusammenarbeit zwischen westlichen Originalgeräteherstellern und Auftragshersteller in Malaysia und Vietnam zielt darauf ab, Kostenpositionen zu schärfen, ohne die Qualität zu beeinträchtigen. Start-ups, die sich auf polymere Klappen oder drahtlos betriebene CRT-Geräte spezialisieren, suchen häufig Lizenzvereinbarungen statt einer eigenständigen Vermarktung und stärken damit die Dominanz etablierter Anbieter. Die Datenanalyseschicht entwickelt sich zu einem neuen Wettbewerbsfeld, wobei proprietäre Algorithmen prädiktive Warnmeldungen liefern, die Geräte über reine Hardware-Metriken hinaus differenzieren und die Anbieterbindung im gesamten Markt für kardiale Prothesen-Geräte festigen.

Marktführer der Branche für kardiale Prothesen-Geräte

Abbott Laboratories

LivaNova PLC

Medtronic plc

Boston Scientific Corporation

Edwards Lifesciences Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißräume konzentrieren sich auf Structural-Heart-Indikationen, bei denen chirurgische Standardoptionen begrenzt sind oder Hochrisikopopulationen historisch unterversorgt waren, insbesondere bei Therapien zur Behandlung von Mitral-, Trikuspidal- und Aorteninsuffizienz. Im Jahr 2026 deuten regulatorische und klinische Entwicklungen auf die Ausweitung bestimmter Produktbereiche hin: JenaValve Technology erhielt die FDA-PMA-Zulassung für das Trilogy-Transkatheter-Herzklappensystem zur Behandlung symptomatischer, schwerer Aorteninsuffizienz bei Hochrisikopatienten (März 2026), und die PULSTA-CE-Zulassungsstudie berichtete über eine Freiheit von Reinterventionen von 98,2 % nach fünf Jahren für eine Transkatheter-Pulmonalklappe (Juni 2026).

Auch Haltbarkeit und Differenzierung im Gewebedesign sind praktische Hebel für Marktanteilsgewinne, da Zentren einer langlebigeren Leistung Priorität einräumen. Klinische Evidenz für SAPIEN 3 Ultra RESILIA, die eine verbesserte Hämodynamik belegt, hat die Premiumpositionierung fortschrittlicher Gewebe- und Dichtungsdesigns bei Transkatheterklappen unterstützt (Mai 2026). Gleichzeitig erweitern der chirurgische Trikuspidalklappenersatz Triformis Resilia von Edwards Lifesciences und damit verbundene Fertigungsverbesserungen bei SAPIEN M3 die Anwendung sowohl bei chirurgischen als auch bei katheterbasierten Verfahren (Juni 2026, April 2026).

Aktuelle Branchenentwicklungen

- Juni 2026: Edwards Lifesciences erhielt die FDA-Zulassung für den chirurgischen Trikuspidalklappenersatz Triformis Resilia und bringt damit eine dedizierte Trikuspidallösung als eigenständige Produktkategorie voran. Die Zulassung unterstützt die Portfoliodifferenzierung und stärkt das lebenslange Management von rechtsseitigen Herzklappenerkrankungen.

- April 2026: Edwards Lifesciences erhielt die Genehmigung einer FDA-PMA-Ergänzung für Prozess- und Reinraumänderungen im Zusammenhang mit dem SAPIEN-M3-System. Die Genehmigung ermöglicht Fertigungsflexibilität zur Unterstützung einer breiteren klinischen Anwendung von Transkatheterklappen der nächsten Generation.

- März 2026: JenaValve Technology sicherte sich die FDA-PMA-Zulassung für das Trilogy-Transkatheter-Herzklappensystem zur Behandlung symptomatischer schwerer Aorteninsuffizienz bei Hochrisikopatienten. Die Zulassung erweitert die Transkatheteroptionen für komplexe Herzklappenerkrankungen und erhöht den Wettbewerbsdruck im Bereich der Aorteninsuffizienz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Herzprothesen als der Umsatz definiert, der mit implantierbaren Geräten und Prothesen erzielt wird, die zum Ersatz, zur Reparatur oder zur langfristigen Unterstützung von Herzstrukturen und -rhythmus verwendet werden und anschließend in der klinischen Versorgung in den wichtigsten Regionen eingesetzt werden.

Ausgeschlossener Umfang: Wir schließen Verfahrensgebühren, Arztleistungen, eigenständige Bildgebungssysteme und routinemäßige Verbrauchsmaterialien aus, die nicht integraler Bestandteil des implantierten Prothesengeräts sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Herzklappen

- Mechanische Klappen

- Gewebeklappen

- Transkatheterklappen

- Herzschrittmacher

- Mit Elektroden

- Bleilos

- Sonstiges

- Herzklappen

- Nach Material

- Metalllegierungen

- Biologisches Gewebe

- Polymer und Hybrid

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Ambulante Operationszentren

- Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den klinischen und nutzungsbezogenen Hintergrund vor dem Aufbau des Modells festzulegen. Wir stützten uns auf öffentliche Gesundheits- und Regulierungssignale wie kardiovaskuläre Krankheitsstatistiken der CDC, Mortalitätsdatensätze der WHO und Gesundheitsindikatoren der OECD, um Diagnose- und Behandlungsvolumina nach Regionen zu verstehen.

Um die Geräteakzeptanz und die technologische Ausrichtung zu verankern, prüften wir Quellen wie FDA-Gerätedatenbanken und Sicherheitsmitteilungen sowie CMS-Erstattungs- und Kodierungsreferenzen und von Fachkollegen begutachtete Kardiologiezeitschriften, die Trends beim Klappenersatz und in der Schrittmacherpraxis verfolgen. Diese Liste an Sekundärquellen wurde durch Unternehmensmeldungen, Investorenpräsentationen, angesehene Presse und die selektive Nutzung kostenpflichtiger Abonnements für Unternehmensfinanzdaten und -analysen sowie Patentdatenbanken ergänzt, die zur Validierung des Zeitplans der Produktpipeline beitrugen. Diese Liste ist nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, das zu validieren, was die Sekundärforschung nicht vollständig aufzeigen konnte, insbesondere die reale Verschiebung des Mix zwischen chirurgischen und Transkatheterklappen sowie das Tempo der Einführung kabelloser Schrittmacher. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Beschaffungsteams von Krankenhäusern und Kliniker:innen in APAC, EMEA und den Amerikas und nutzten anschließend Folgefragen, um Lücken bei Preisspannen, Ersatzzyklen und kurzfristigen Nachfrageschocks zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | Führungskräfte (CXOs): 15 % | APAC: 43 % |

| Mittleres Segment: 55 % | Funktions-/Bereichsleiter: 30 % | EMEA: 32 % |

| Kleinere Akteure: 15 % | Manager: 55 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Das Dimensionierungsmodell beginnt mit einem Top-down-Aufbau, bei dem Verfahrensvolumina und behandelte Patientenpools nach Region rekonstruiert und anschließend anhand von Annahmen zur Akzeptanz und zur Ersatzrate in die Gerätenachfrage übersetzt werden. Für Herzprothesen waren die wichtigsten Nachfrageanker die Anzahl der Klappenersatz- und Reparaturverfahren (einschließlich Transkathetervolumina), die Implantationsvolumina von Schrittmachern und die Aufteilung zwischen Erstimplantationen und Ersatzimplantationen.

Als Nächstes wurde die Wertschicht anhand von Durchschnittsverkaufspreis(ASP)-Bändern geschätzt, die Mixverschiebungen zwischen Gerätetypen und Einsatzumgebungen widerspiegeln, anstatt sich auf einen einzigen Mischpreis zu verlassen. Zu den überprüften und aktualisierten Eingaben gehören die Entwicklung des Transkatheteranteils, die Durchdringung der kabellosen Schrittmachertechnologie, das Wachstum der alternden Bevölkerung, Diagnose- und Überweisungsmuster bei strukturellen Herzerkrankungen sowie die Erstattungsstabilität, die die Beschaffungszyklen der Krankenhäuser beeinflusst. Um die Gesamtsummen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenbasierter Prüfungen von ASP mal Volumen anhand von Feedback aus den Vertriebskanälen und einer begrenzten Zusammenfassung nach Anbietern und Regionen, und anschließend Anpassungen vorgenommen, wo Lücken auftraten.

Für die Prognose wurde eine Szenarioanalyse verwendet, um unterschiedliche Akzeptanzkurven für neuere Technologien und unterschiedliche Erholungspfade bei Verfahren nach Störungsjahren abzubilden. Die Annahmen wurden erst nach einem Stresstest mit Primärfeedback finalisiert, und in kleineren Ländern mit schwacher Bottom-up-Sichtbarkeit verwendeten wir Proxy-Indikatoren wie die Verfahrensdichte pro Million Einwohner und Kapazitätsmarker der Krankenhäuser, um eine Überschätzung der Nachfrage zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, damit einzelne Annahmen die Endzahl nicht unbemerkt verzerren. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie der Richtung von Verfahrenstrends, Import- und Geräteregistrierungssignalen, soweit verfügbar, sowie angekündigten Kapazitäts- oder Programmerweiterungen in großen Herzzentren.

Abweichungsprüfungen werden über Regionen und Gerätefamilien hinweg durchgeführt, und Ausreißer werden vor der endgültigen Freigabe erneut überprüft. Wenn sich eine wichtige Kennzahl stark verändert, etwa eine Änderung der Erstattungsregelung oder eine wesentliche Aktualisierung von Leitlinien, die die Verwendung von Klappen oder Schrittmachern betrifft, veranlasst das Team erneute Kontaktaufnahmen und führt die sensibelsten Teile des Modells erneut aus. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen erfolgen Zwischenaktualisierungen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Herzprothesen mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Herzprothesen stimmen nicht immer überein, da die Marktabgrenzung in den Studien unterschiedlich gehandhabt wird und Annahmen zu Verfahren und Preisen zu unterschiedlichen Zeitpunkten aktualisiert werden können. In der Praxis ergeben sich die größten Unterschiede daraus, was als Herzprothese gezählt wird, welches Jahr für die Währungsumrechnung verwendet wird und wie schnell die Einführung von Transkathetertechnologien angenommen wird.

Durch die Verfolgung der Verfahrensvolumina und die Aktualisierung von Mix- und ASP-Annahmen hält Mordor Intelligence die Gesamtsumme an Klappen und Schrittmacher als zentrale gezählte Kategorien gebunden, während einige Schätzungen die Definition auf weitere Structural-Heart-Zubehörteile und zugehörige Implantatelektroden ausweiten, die die Gesamtzahl erhöhen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,49 Milliarden USD (2025) | |

| Branchenverlag A | 7,60 Milliarden USD (2025) | Verwendet einen engeren Wertaufbau mit konservativeren Akzeptanz- und Preisbändern für Transkatheterklappen und neuere Schrittmacherformate, was die kurzfristige Markterfassung verringert. |

| Branchenverlag B | 9,78 Milliarden USD (2025) | Verwendet einen breiteren Produktumfang, der zusätzliche mit Structural Heart verbundene Implantate umfasst (zum Beispiel bestimmte Ringe, Patches und Elektrodenkategorien), was den gezählten Umsatzpool im Vergleich zu einer auf Klappen und Schrittmacher fokussierten Betrachtung erhöht. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Randbereiche des Umfangs und die angenommene Geschwindigkeit von Mixverschiebungen, nicht durch einen einzelnen Datenpunkt. Wenn Definitionen und Preislogik explizit gemacht werden, lässt sich die resultierende Marktgröße leichter auf Verfahrensvolumina, Gerätemix und praktisches Beschaffungsverhalten zurückführen, was Entscheidungsträgern hilft, Jahre konsistent zu vergleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kardiale Prothesen-Geräte im Jahr 2026?

Die Marktgröße für kardiale Prothesen-Geräte erreichte im Jahr 2026 9,2 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für kardiale Prothesen-Implantate bis 2031?

Der Umsatz soll mit einer CAGR von 8,35 % wachsen und den Markt bis 2031 auf 13,73 Milliarden USD bringen.

Welche Produktkategorie führt beim Umsatz?

Herzschrittmacher hielten 2025 59,85 % des Umsatzes und sind damit das größte Segment für kardiale Prothesen-Geräte.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 eine CAGR von 9,39 % verzeichnen – die höchste unter allen Regionen.

Welcher Treiber beeinflusst die zukünftige Nachfrage am stärksten?

Die rasche Verlagerung hin zu kathetergestützten Klappenersatzverfahren trägt 2,1 % zur prognostizierten CAGR bei.

Wie stark ist der Wettbewerb unter den Anbietern?

Die fünf größten Unternehmen kontrollieren etwa 72 % des Umsatzes, was dem Markt einen mittleren Konzentrationsgrad von 7 verleiht.

Seite zuletzt aktualisiert am: