Marktgröße und Marktanteil für transkathetergestützten Aortenklappenersatz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.22 Milliarden US-Dollar |

| Marktgröße (2031) | 11.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für transkathetergestützten Aortenklappenersatz von Mordor Intelligence

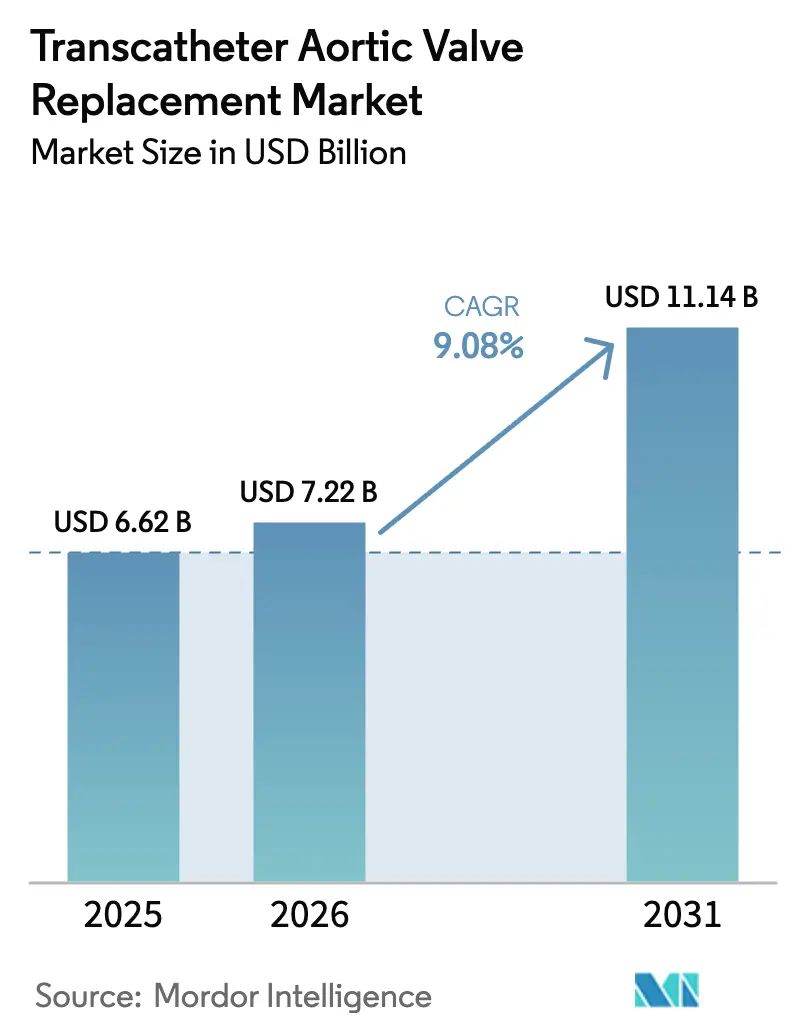

Die Marktgröße für transkathetergestützten Aortenklappenersatz wurde im Jahr 2025 auf USD 6,62 Milliarden geschätzt und soll von USD 7,22 Milliarden im Jahr 2026 auf USD 11,14 Milliarden bis 2031 wachsen, bei einer CAGR von 9,08 % während des Prognosezeitraums (2026–2031). Das starke Wachstum resultiert aus breiteren klinischen Indikationen, der Miniaturisierung von Geräten und dem Ausbau globaler Zugangswege, die TAVR als Standardtherapie bei schwerer Aortenstenose positionieren – nicht mehr nur als Hochrisiko-Alternative zur offenen Herzchirurgie. Die FDA-Zulassung von SAPIEN 3 im Jahr 2025 für asymptomatische Erkrankungen hat die behandelbare Patientenpopulation effektiv verdoppelt und einen raschen Adoptionsschwung in Nordamerika ausgelöst. Klappe-in-Klappe-Verfahren entwickeln sich als zweiter Wachstumsvektor, indem sie weniger invasive Lösungen für versagte chirurgische Bioprothesen bieten. Auf der Angebotsseite verbessern polymerbasierte Klappensegel und KI-gestützte Implantationssysteme die Haltbarkeit und Präzision, sodass Ärzte TAVR auch für jüngere, risikoärmere Patientengruppen in Betracht ziehen können. Die regionale Expansion, insbesondere im asiatisch-pazifischen Raum, verschärft den Wettbewerb, da lokale Hersteller inländische Zulassungen erhalten und niedrigere Preispunkte anbieten.

Wichtigste Erkenntnisse des Berichts

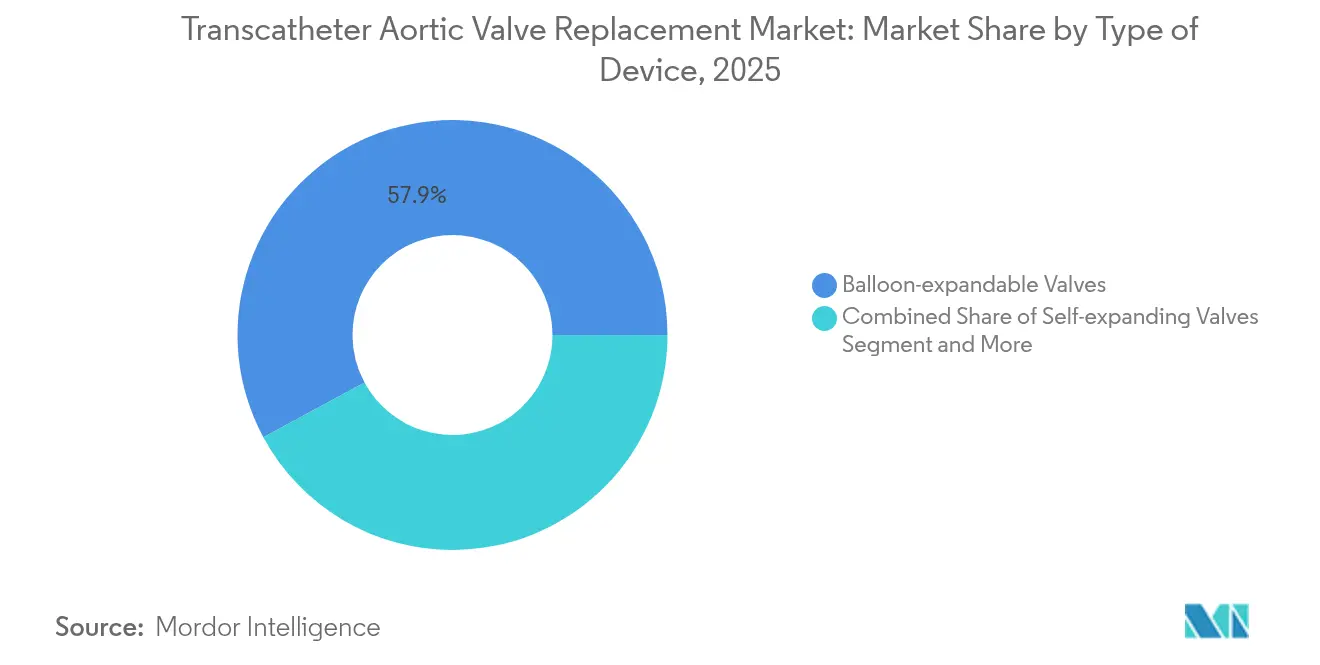

- Nach Gerätetyp führten ballonexpandierbare Klappen mit einem Marktanteil von 57,88 % im Markt für transkathetergestützten Aortenklappenersatz im Jahr 2025, während mechanisch und hybrid expandierbare Klappen bis 2031 voraussichtlich mit einer CAGR von 14,38 % wachsen werden.

- Nach Verfahren entfiel der transfemorale Zugang auf 89,10 % der Marktgröße für transkathetergestützten Aortenklappenersatz im Jahr 2025; der transaortale Zugang soll bis 2031 mit einer CAGR von 12,11 % expandieren.

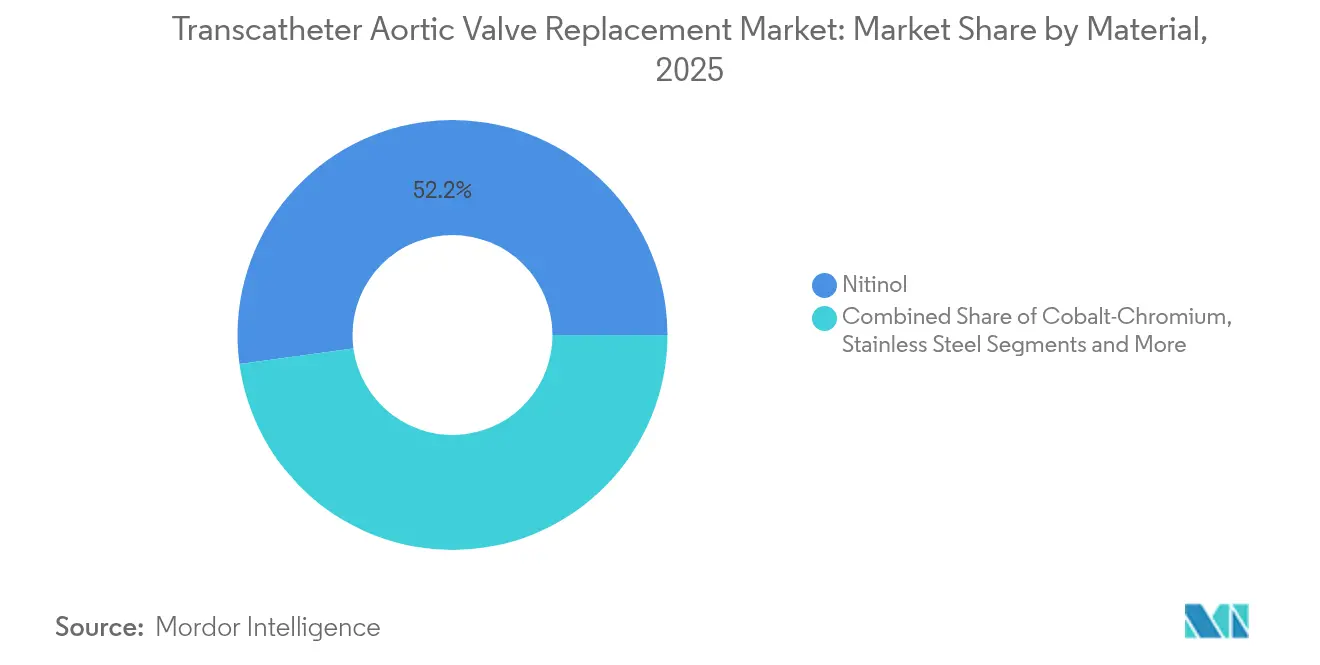

- Nach Material erfassten Nitinol-Rahmen einen Anteil von 52,15 % an der Marktgröße für transkathetergestützten Aortenklappenersatz im Jahr 2025, während Polymerverbundwerkstoffe mit einer CAGR von 12,96 % voranschreiten.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 69,05 %, aber ambulante chirurgische Zentren werden bis 2031 im Markt für transkathetergestützten Aortenklappenersatz eine CAGR von 11,74 % verzeichnen.

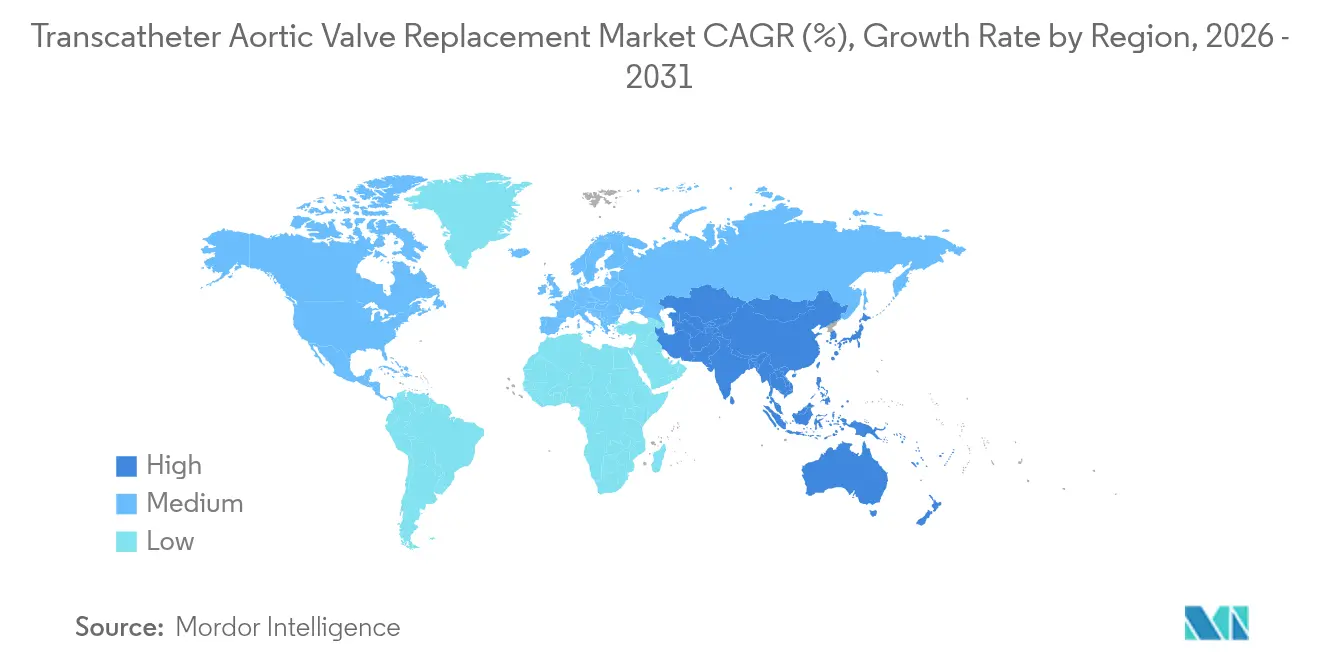

- Nach Geografie dominierte Nordamerika mit einem Anteil von 43,20 % im Jahr 2025; die asiatisch-pazifische Region soll mit einer CAGR von 11,88 % wachsen und damit das am schnellsten expandierende Cluster im Markt für transkathetergestützten Aortenklappenersatz darstellen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für transkatheterbasiertem Aortenklappenersatz*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Aortenstenose in alternden Bevölkerungen | +2.1% | Nordamerika und Europa, zunehmend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrageverschiebung hin zu minimalinvasiven Herztherapien | +1.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung der Indikationen auf Patientengruppen mit niedrigem bis moderatem chirurgischem Risiko | +2.3% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Innovationen bei der Haltbarkeit von Klappensegeln der nächsten Generation und beim Embolieschutz | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Klappe-in-Klappe-Anwendung bei versagten chirurgischen Bioprothesen | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Pauschalzahlungsmodelle fördern die Krankenhausadoption in der OECD | +0.7% | OECD-Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Aortenstenose in alternden Bevölkerungen

Schwere Aortenstenose betrifft schätzungsweise 9 % der Amerikaner über 65 Jahre, doch Screening-Initiativen zeigen eine erhebliche Unterdiagnose. Die FDA-Erweiterung der Zulassung im Jahr 2025, die TAVR bei asymptomatischer schwerer Erkrankung erlaubt, hat die behandelbare Patientengruppe sofort vergrößert und Krankenhaussysteme dazu veranlasst, in Bildgebungsprogramme und Personalschulungen zu investieren, um das steigende Eingriffvolumen zu bewältigen[1]Abbott, "Abbott kündigt ersten Schritt in Richtung seines softwaregesteuerten ballonexpandierbaren TAVI-Systems zur Behandlung von Aortenstenose an," abbott.com. Verbesserte Echokardiografie-Workflows und KI-gestützte Triagetools verkürzen die Diagnosezeiten und befeuern den Markt für transkathetergestützten Aortenklappenersatz weiter.

Nachfrageverschiebung hin zu minimalinvasiven Herztherapien

Der mediane Krankenhausaufenthalt nach TAVR beträgt nun weniger als drei Tage, und die Krankenhaussterblichkeit liegt in erfahrenen Zentren unter 1 %, was es wettbewerbsfähig und oft der Chirurgie überlegen macht[2]Cardiovascular Business, "Boston Scientific zieht TAVR-Geräte zurück, nachdem die FDA-Zulassung nicht erlangt wurde," cardiovascularbusiness.com. Pauschalzahlungsmodelle zeigen 20–30 % niedrigere Gesamtbehandlungskosten und ermutigen Kostenträger und Leistungserbringer, TAVR gegenüber der Sternotomie zu bevorzugen. Protokolle zur Entlassung am selben Tag in ambulanten chirurgischen Zentren senken die Kosten um weitere 40–50 % und erweitern das adressierbare außerklinische Volumen im Markt für transkathetergestützten Aortenklappenersatz.

Ausweitung der Indikationen auf Patientengruppen mit niedrigem bis moderatem chirurgischem Risiko

Ergebnisse aus den PARTNER 3- und Evolut Low-Risk-Studien zeigten Nicht-Unterlegenheit und manchmal Überlegenheit von TAVR gegenüber der Chirurgie bei jüngeren, gesünderen Patienten, was klinische Leitlinien dazu veranlasste, TAVR für Personen im Alter von 65–80 Jahren unabhängig vom operativen Risiko zu empfehlen. Gerätehersteller konzentrieren sich nun auf die Langzeithaltbarkeit der Klappensegel und die Erleichterung zukünftiger Klappe-in-Klappe-Eingriffe, um das nachhaltige Vertrauen in dieser demografischen Gruppe zu sichern und neue Nachfrage in den Markt für transkathetergestützten Aortenklappenersatz zu bringen.

Innovationen bei der Haltbarkeit von Klappensegeln der nächsten Generation und beim Embolieschutz

Polymerverbund-Klappensegel zeigen eine höhere Kalzifikationsresistenz und potenziell längere Leistungsdauer und adressieren damit ein zentrales Haltbarkeitsproblem, das die Akzeptanz bei jüngeren Patienten historisch begrenzt hat. Gleichzeitig werden fortschrittliche zerebrale Schutzsysteme selektiv bei Hochrisiko-Schlaganfällen eingesetzt, was das Vertrauen der Operateure stärkt. Diese Fortschritte erleichtern eine breitere Akzeptanz und stärken die Wertversprechen in der Branche für transkathetergestützten Aortenklappenersatz.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für transkatheterbasiertem Aortenklappenersatz*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Verfahrenskosten für Kostenträger | -1.6% | Schwellenmärkte global | Mittelfristig (2–4 Jahre) |

| Schlaganfall-, Leitungsstörungs- und paravalvuläre Leck-Komplikationen | -1.2% | Global, höher in Zentren mit geringem Volumen | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Erstattung in Schwellenmärkten und einigen asiatisch-pazifischen Ländern | -0.8% | Lateinamerika und Teile des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Engpässe in der Nitinol-Lieferkette | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verfahrenskosten für Kostenträger

Die Gerätepreise liegen bei etwa USD 30.000 pro Klappe und machen 60–70 % der direkten Verfahrensausgaben aus – ein Hindernis für Systeme, die nach der Indikationserweiterung steigende Volumina bewältigen müssen. Pauschalzahlungen verlagern einen Teil des Risikos auf die Leistungserbringer, was Verhandlungen mit Herstellern erzwingt und die Erkundung inländischer Alternativen in Asien antreibt, um die Kosten im Markt für transkathetergestützten Aortenklappenersatz zu dämpfen.

Schlaganfall-, Leitungsstörungs- und paravalvuläre Leck-Komplikationen

Trotz niedrigerer Raten als in früheren Epochen schrecken eine Schlaganfallinzidenz von 2–4 %, eine Schrittmacherimplantationsrate von 10–20 % und ein moderates paravalvuläres Leck von 5–10 % noch immer Niedrigrisikokandidaten ab. Krankenhäuser begegnen dem mit Operateur-Zertifizierung, bildgebungsgestützter Größenbestimmung und selektivem Hirnschutz, um Qualitätsmetriken aufrechtzuerhalten, die für das Vertrauen in den Markt für transkathetergestützten Aortenklappenersatz entscheidend sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für transkatheterbasiertem Aortenklappenersatz

Nach Gerätetyp:

Dominanz ballonexpandierbarer Klappen steht vor InnovationsherausforderungBallonexpandierbare Klappen erzielten im Jahr 2025 den größten Umsatzanteil von 57,88 % und festigten damit ihren Status als Referenzplattform im Markt für transkathetergestützten Aortenklappenersatz. Diese Position ergibt sich aus der vorhersehbaren Implantation und langfristigen Daten, die Ärzten bei der Behandlung komplexer Komorbiditäten Sicherheit geben. Die Marktgröße für mechanisch und hybrid expandierbare Klappen im Markt für transkathetergestützten Aortenklappenersatz soll bis 2031 eine CAGR von 14,38 % verzeichnen, unterstützt durch Repositionierungsmöglichkeiten, die nicht-kreisförmige Annuli und bereits implantierte chirurgische Klappen besser adressieren.

Mechanisch-hybride Innovationen kombinieren Elemente aus ballon- und selbstexpandierenden Designs und geben Operateuren eine Rückholflexibilität, die bei früheren irreversiblen Implantationen fehlte. Große Hersteller investieren in Polymerklappensegel, niedrigprofilierte Schleusen und KI-Navigation, um Komplikationsraten zu senken und die Haltbarkeit zu verlängern – entscheidende Faktoren, da sich die Indikationen auf Patienten unter 70 Jahren ausweiten. Diese Wettbewerbsentwicklung soll den Umsatzanteil umverteilen, ballonexpandierbare Geräte jedoch nicht sofort verdrängen, da diese weiterhin breite Verfahrenserfahrung und Ergebnisdaten ansammeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahren:

Transfemoraler Zugang konsolidiert sich, während alternative Zugangswege sich weiterentwickelnDer transfemorale Zugang erreichte im Jahr 2025 eine Nutzungsrate von 89,10 %, was Fortschritte bei Implantationsprofilen, vaskulärem Verschluss und Operateurkompetenz widerspiegelt, die viele anatomische Ausschlusskriterien beseitigt haben. Der Markt für transkathetergestützten Aortenklappenersatz verzeichnet nun ein Wachstum alternativer transaortaler Zugangswege mit einer CAGR von 12,11 %, insbesondere bei stark verkalkten oder kleinen Femoralarterien.

Herzteams nutzen 3-D-CT-Rekonstruktion zur Planung optimaler Einführwinkel, um Traumata zu minimieren und die Einjahres-Überlebensmetriken zu verbessern. Der transapikale Zugang nimmt weiter ab, da weniger invasive Alternativen reifen, bleibt jedoch bei ausgewählten Patienten mit erneuter Thorakotomie eine Option. Der Schulungsschwerpunkt hat sich auf Verfahrensvielseitigkeit verlagert, um ein umfassendes Zugangsinstrumentarium zu gewährleisten, das immer vielfältigeren Patientenanatomien gerecht wird.

Nach Material:

Nitinol-Führung durch Polymerinnovation herausgefordertNitinols Anteil von 52,15 % ergibt sich aus seinen Formgedächtniseigenschaften, die selbstexpandierenden Klappen zugutekommen und seine Dominanz im Markt für transkathetergestützten Aortenklappenersatz verankern. Polymerverbundwerkstoffe gewinnen jedoch an Interesse; das Segment soll bis 2031 mit einer CAGR von 12,96 % expandieren. Entwickler heben eine bessere Kalzifikationsresistenz, Thromboresistenz und verlängerte hämodynamische Stabilität gegenüber tierischem Perikard hervor.

Versorgungsbedenken entstehen, da die Nitinol-Beschaffung auf wenige geografische Regionen konzentriert ist. Infolgedessen diversifizieren Hersteller die Rohstoffbeschaffung und investieren in Polymer-Forschung und -Entwicklung, um das Risiko zu senken. Edelstahl- und Kobalt-Chrom-Rahmen behalten eine Nischenrelevanz in ballonexpandierbaren Systemen, die eine starre Radialkraft erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Krankenhausdominanz verschiebt sich hin zu ambulanten ModellenKrankenhäuser repräsentierten im Jahr 2025 69,05 % des globalen Umsatzes, aber ambulante chirurgische Zentren zeigen die schnellste CAGR von 11,74 %, was die Präferenz der Kostenträger für kostengünstigere Einrichtungen belegt. Das Eingriffvolumen in US-amerikanischen ambulanten chirurgischen Zentren stieg 2024 um 2,8 % im Jahresvergleich, wobei die Kardiologie die Zuwächse anführte.

Die Expansion ambulanter chirurgischer Zentren treibt Gerätehersteller dazu an, Realweltnachweise zur Sicherheit der Entlassung am selben Tag zu generieren, während Operateure Fast-Track-Genesungspfade verfeinern. Hybride Herzzentren in der Nähe von Tertiärkrankenhäusern gewährleisten eine Notfallversorgung und schaffen Vertrauen für komplexe Fälle, die aus stationären Einheiten ausgelagert werden.

Geografische Analyse

Markt für transkatheterbasiertem Aortenklappenersatz in Nordamerika

Nordamerika trug im Jahr 2025 43,20 % zum weltweiten Umsatz bei, was auf ein ausgereiftes Erstattungssystem, eine frühe Technologieakzeptanz und die größte installierte Basis zertifizierter TAVR-Programme zurückzuführen ist. Das Wachstum verlangsamt sich hier, da die Durchdringung strukturelle Obergrenzen erreicht, doch das Prozedurvolumen steigt weiterhin aufgrund der Ausweitung der Indikation auf asymptomatische Patienten und einer robusten Nachfrage nach Valve-in-Valve-Eingriffen. Aktualisierungen der CMS-Erstattungsregelungen prägen weiterhin die Nutzung, bremsen den Schwung auf dem Markt für transkatheterbasiertem Aortenklappenersatz jedoch selten.

Markt für transkatheterbasiertem Aortenklappenersatz in Asien-Pazifik, EMEA und Lateinamerika

Asien-Pazifik wird voraussichtlich eine CAGR von 11,88 % verzeichnen, die weltweit höchste. China veranschaulicht diesen Trend: Inländische Hersteller wie MicroPort erhielten 2025 die NMPA-Zulassung für Systeme der dritten Generation, was die Kosten senkte und den Zugang für eine rasch alternde Bevölkerung verbesserte. Japan verzeichnet mit nationaler Kostenübernahme eine der weltweit höchsten Pro-Kopf-Eingriffszahlen, während Indien aufgrund von Modellen mit Selbstzahlung langsamer voranschreitet. Europa hält stabile Volumina mit Erstattungssicherheit in Deutschland, Frankreich und den nordischen Ländern aufrecht. Fortlaufende Leitlinienempfehlungen und registrierungsbasiertes Qualitätsmonitoring ermutigen Ärzte, geeignete Patienten auf minimalinvasive Lösungen hinzuweisen. Lateinamerika und der Nahe Osten zeigen ein schrittweises Wachstum, das an Konjunkturzyklen und die Verbreitung privater Krankenversicherungen geknüpft ist. Markteintrittsstrategien hängen von Distributionspartnerschaften und maßgeschneiderten Schulungsprogrammen ab, um Engpässe bei der Fachkräfteverfügbarkeit zu überwinden.

Wettbewerbslandschaft

Der Markt für transkathetergestützten Aortenklappenersatz bleibt konzentriert, wobei Edwards Lifesciences und Medtronic durch breite Portfolios und umfangreiche klinische Nachweise den Marktanteil dominieren. Der Rückzug von Boston Scientific im Jahr 2025 nach aufeinanderfolgenden FDA-Rückschlägen unterstreicht die hohen regulatorischen Hürden und stärkt die Positionen der etablierten Anbieter.

Hersteller konkurrieren zunehmend über Haltbarkeitsansprüche, Rahmenflexibilität und Klappensegeltechnologie statt über den Preis. KI-integrierte Implantationskatheter und Echtzeit-Hämodynamikmonitoring differenzieren das Angebot und erhöhen gleichzeitig die Verfahrenssicherheit. Geografische Expansionsstrategien beinhalten Partnerschaften mit regionalen Wertanalyseausschüssen und die Förderung lokaler Fertigung, wie bei MicroPorts Lieferkettenlokalisation in China zu sehen. Streitigkeiten über geistiges Eigentum, wie Meril gegen Edwards in Europa, zeigen die anhaltende Bedeutung von Patenten.

Herausforderer der zweiten Reihe konzentrieren sich auf Nischenanatomien, einschließlich rein transkathetergestützter Lösungen für reine Aortenklappeninsuffizienz und ultraniedrigprofilierter Geräte für kleine Annuli, die in asiatischen Bevölkerungen häufig vorkommen. Anbieter von ergänzenden Technologien – Bildgebung, Embolieschutz und Verschlussgeräte – schmieden Ökosystemallianzen, die den Querverkauf und die Verfahrensstandardisierung in der gesamten Branche für transkathetergestützten Aortenklappenersatz fördern.

Marktführer in der Branche für transkathetergestützten Aortenklappenersatz

Bracco SpA

Medtronic plc

Abbott Laboratories

Boston Scientific Corp.

Edwards Lifesciences Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für transkatheterbasiertem Aortenklappenersatz

- Edwards Lifesciences Corp.

- Medtronic

- Boston Scientific

- Abbott Laboratories

- Meril Life Science

- JenaValve Technology Inc.

- Artivion Inc. (ex-CryoLife)

- Lepu Medical Technology Co.

- Venus Medtech

- MicroPort Scientific Corp.

- Transcatheter Technologies GmbH

- Bracco

- Peijia Medical Ltd.

- Balanced Medical Solutions LLC

- Xeltis BV

- NaviGate Cardiac Structures Inc.

- HighLife SAS

- Colibri Heart Valve

- FoldaValve Ltd.

Analyse der Unternehmen im Markt für transkatheterbasiertem Aortenklappenersatz lesen

Aktuelle Branchenentwicklungen im Markt für transkatheterbasiertem Aortenklappenersatz

- Januar 2025: MicroPort CardioFlow erhielt in China die NMPA-Zulassung für das VitaFlow Liberty Flex TAVI-System und verschärfte damit den inländischen Wettbewerb.

- Dezember 2024: Abbott schloss die erste Anwendung am Menschen seines KI-gesteuerten ballonexpandierbaren TAVI-Systems ab und führte damit eine softwaregesteuerte Präzisionsimplantation ein.

Markt für transkatheterbasiertem Aortenklappenersatz Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für transkathetergestützten Aortenklappenersatz (TAVR) als alle kommerziell vermarkteten kathetergestützten prothetischen Aortenklappen, ihre dedizierten Implantationssysteme und zugehörigen Implantationszubehörteile, die einen minimalinvasiven Ersatz nativer stenotischer Klappen bei Erwachsenen ermöglichen, die als hohes, mittleres oder niedriges chirurgisches Risiko eingestuft werden. Geräte, die ausschließlich für die präklinische Forschung oder nicht-aortale transkathetergestützte Klappentherapien bestimmt sind, fallen nicht in diesen Umfang.

Umfangsausschluss: Geräte für den chirurgischen Aortenklappenersatz und Reparaturzubehör werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Gerätetyp

- Selbstexpandierende Klappen

- Ballonexpandierbare Klappen

- Mechanisch und hybrid expandierbare Klappen

- Nach Verfahren

- Transfemoral

- Transapikal

- Transaortal

- Nach Material

- Nitinol

- Kobalt-Chrom

- Edelstahl

- Polymerverbundwerkstoffe

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Kardiovaskuläre Zentren

- Herzkatheterlabore und Forschungsinstitute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten interventionelle Kardiologen, Programmleiter für strukturelle Herzerkrankungen, Herzkatheterlabor-Manager und Erstattungsspezialisten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten reale Patientenauswahlschwellen, Verschiebungen im Verfahrensmix, ausgehandelte Korridore für durchschnittliche Verkaufspreise und den wahrscheinlichen Zeitpunkt der Markteinführung von Klappen der nächsten Generation, was es uns ermöglichte, Annahmen zu bestätigen und Desk-Research-Ergebnisse abzugleichen.

Desk-Research

Wir begannen mit Datensätzen zu Eingriffvolumina und Krankheitslast aus offenen Repositorien wie den WHO Global Health Estimates, OECD Health Statistics, den Part-B-Abrechnungsdateien der US-amerikanischen Zentren für Medicare und Medicaid-Dienste sowie den Krankenhausentlassungstabellen von Eurostat. Regulatorische Zulassungsbekanntmachungen auf den Portalen der FDA und der Europäischen Arzneimittel-Agentur, über Questel extrahierte Patentfamilien und von Fachkollegen begutachtete Ergebnisstudien in Zeitschriften wie JACC lieferten Signale zur Technologieakzeptanz. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen wurden auf Dow Jones Factiva nach Versandtrends und Kommentaren zu durchschnittlichen Verkaufspreisen durchsucht, die die Umsatzseite unseres Modells verankern. Diese Quellen veranschaulichen das von uns ausgewertete Sekundärmaterial, ohne es zu erschöpfen, um die Evidenzbasis zu etablieren.

Ein zweiter Desk-Research-Durchgang nutzte Briefs von Branchenverbänden (Gesellschaft für kardiovaskuläre Angiografie und Interventionen, Europäische Vereinigung für perkutane kardiovaskuläre Interventionen) sowie Zolldashboards wie Volza, um den regionalen Fluss von Fertigklappen und Implantationssystemen zu verfeinern und Anomalien für die Analytikerprüfung zu kennzeichnen. Die hier aufgeführten Quellen sind repräsentativ, und viele weitere öffentliche und proprietäre Referenzen haben zur Datenerhebung und -validierung beigetragen.

Marktgrößenbestimmung und Prognose

Unser Top-down-Modell beginnt mit behandelten Patientenpools, die aus nationalen Eingriffregistern und Kostenträgerdaten rekonstruiert wurden; Volumina werden mit regionalen Medianwerten der durchschnittlichen Verkaufspreise multipliziert und dann mit Stichproben von Herstellerumsatzlinien abgeglichen, um Untererfassungen oder Lagerbestandseffekte zu erkennen. Bottom-up-Gegenprüfungen, wie Lieferanten-Rollups und Herzkatheterlabor-Kanalprüfungen, helfen bei der Feinabstimmung der Gesamtwerte. Zu den Schlüsselvariablen gehören die Prävalenz schwerer Aortenstenose in Kohorten ab 70 Jahren, die TAVR-Penetrationsrate bei geeigneten Patienten, der Anteil des transfemoralen Zugangs, Trends bei den mittleren Geräte-Durchschnittsverkaufspreisen und Verschiebungen in der Erstattungspolitik. Eine multivariate Regression, die Kurven der alternden Bevölkerung, die Akzeptanz der Risikostratifizierung und Upgrade-Zyklen der Klappentechnologie einbezieht, prognostiziert die Nachfrage bis 2030. Lücken in der Bottom-up-Evidenz werden durch konservative Elastizitätsfaktoren überbrückt, die während der Primärinterviews vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegen unabhängige Eingriffszählungen unterzogen; Währungsumrechnungen werden vierteljährlich standardisiert, und jede Anomalie löst eine Überprüfung durch einen leitenden Analysten vor der endgültigen Freigabe aus. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden herausgegeben, wenn regulatorische, erstattungsbezogene oder wettbewerbliche Ereignisse Volumen- oder Preisbaselines wesentlich verändern.

Warum Mordors Baseline für transkathetergestützten Aortenklappenersatz Zuverlässigkeit beansprucht

Veröffentlichte TAVR-Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätekombinationen, Patientenrisikopools und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind: Einige Studien fassen chirurgische Klappenerlöse in die Gesamtsummen ein; andere wenden pauschale Deflatioren für durchschnittliche Verkaufspreise an, die die Preisgestaltung im Premiumsegment ignorieren; mehrere Modelle extrapolieren begrenzte US-Registerdaten global, ohne Verzögerungen bei Zulassungen und Erstattungshürden andernorts anzupassen. Mordors Umfang, Variablenauswahl und jährlicher Aktualisierungszyklus minimieren solche Verzerrungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 6,62 Mrd. (2025) | ||

| USD 6,83 Mrd. (2024) | Globales Beratungsunternehmen A | Umfasst chirurgische Klappensysteme; verwendet einen einzigen regionalen Durchschnittsverkaufspreis, der weltweit angewendet wird |

| USD 5,64 Mrd. (2024) | Branchenjournal B | Schließt Niedrigrisiko-Patientenkohorte aus; stützt sich auf historische Wachstumsextrapolation |

| USD 7,22 Mrd. (2025) | Regionales Beratungsunternehmen C | Verwendet Listenpreis-Durchschnittsverkaufspreise ohne volumengewichtete Rabatte |

Diese Vergleiche zeigen, dass Mordors disziplinierte Triangulation und zeitnahe Aktualisierungen eine ausgewogene, entscheidungsreife Baseline liefern, die Kunden auf transparente Variablen und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für transkathetergestützten Aortenklappenersatz?

Der Markt wird im Jahr 2026 auf USD 7,22 Milliarden geschätzt und soll bis 2031 USD 11,14 Milliarden erreichen.

Welche Region zeigt das schnellste Wachstum im Markt für transkathetergestützten Aortenklappenersatz?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 11,88 % bis 2031, angetrieben durch eine alternde Bevölkerung und lokale Fertigungszulassungen.

Warum gewinnen ambulante chirurgische Zentren Anteile bei TAVR-Eingriffen?

Protokolle zur Entlassung am selben Tag und Pauschalzahlungen senken die Gesamtkosten um bis zu 50 % und machen ambulante chirurgische Zentren für Kostenträger und Patienten attraktiv.

Welches Gerätesegment soll am schnellsten wachsen?

Mechanisch und hybrid expandierbare Klappen werden mit einer CAGR von 14,38 % prognostiziert, aufgrund von Repositionierungsfunktionen für komplexe Anatomien.

Wie beeinflussen Polymerverbundklappen die zukünftige Akzeptanz?

Polymere versprechen verbesserte Haltbarkeit und geringere Kalzifikation und fördern den Einsatz bei jüngeren, risikoarmen Patienten, die langlebige Implantate benötigen.

Welches wesentliche Hemmnis könnte das Wachstum in Schwellenmärkten verlangsamen?

Hohe Gerätepreise im Verhältnis zu Gesundheitsbudgets und uneinheitliche Erstattungsrichtlinien begrenzen die Verfahrensadoption außerhalb entwickelter Volkswirtschaften.

Seite zuletzt aktualisiert am: