Marktgröße und Marktanteil der Herzüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 29.1 Milliarden US-Dollar |

| Marktgröße (2031) | 37.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

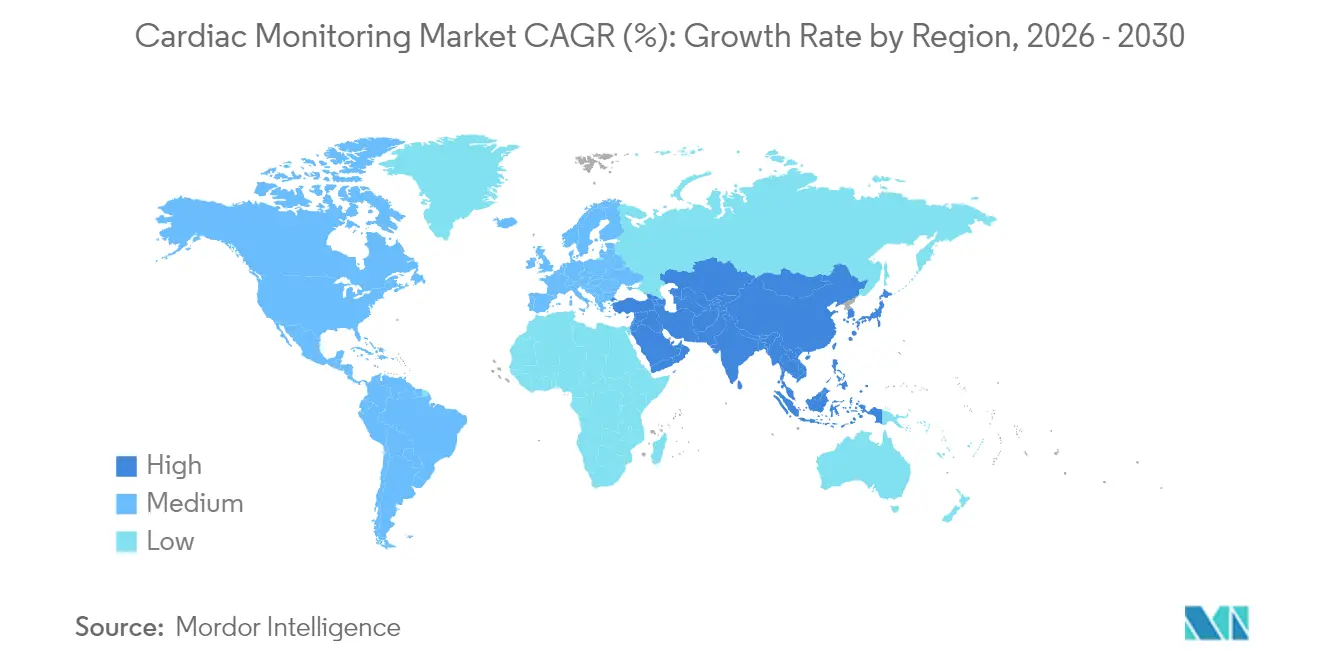

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Herzüberwachung von Mordor Intelligence

Die Marktgröße für Herzüberwachung wird im Jahr 2026 auf USD 29,1 Milliarden geschätzt, ausgehend von einem Wert von USD 27,70 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 37,19 Milliarden, was einer Wachstumsrate von 5,04 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, eine alternde Bevölkerung, die nicht-invasive Technologien bevorzugt, sowie eine ausgeweitete Erstattung für ambulante Versorgung stützen diesen Schwung. Die Nachfrage verlagert sich von der episodischen Krankenhausüberwachung hin zu kontinuierlichen, KI-gestützten häuslichen Lösungen, die Wiederaufnahmen reduzieren und langfristige Pflegekosten senken. Regionale Wachstumszentren konzentrieren sich auf den Asien-Pazifik-Raum, wo Infrastrukturverbesserungen auf demografische Verschiebungen treffen, während Nordamerika durch frühe Technologieübernahme die Führungsposition in der Marktgröße beibehält. Der Wettbewerb bleibt moderat, da etablierte Unternehmen künstliche Intelligenz, Cybersicherheitsschutz und Remote-Konnektivität integrieren, um ihren Marktanteil gegenüber agilen Wearable-Spezialisten zu verteidigen.

Wichtigste Erkenntnisse des Berichts

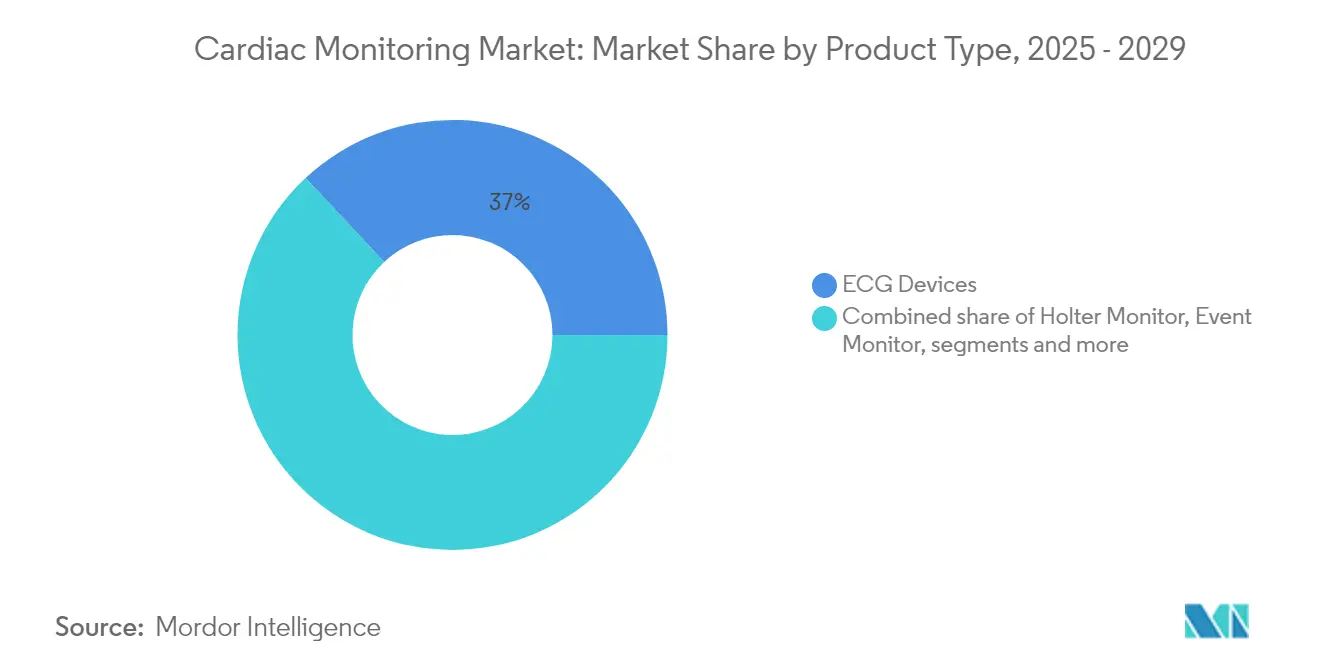

- Nach Produkttyp führten EKG-Geräte mit einem Marktanteil von 36,98 % am Markt für Herzüberwachung im Jahr 2025; tragbare Patch-Monitore werden bis 2031 voraussichtlich eine CAGR von 6,35 % verzeichnen.

- Nach Technologie entfielen 59,12 % des Umsatzes im Jahr 2025 auf konventionelle kabelgebundene Systeme, während KI-gestützte Plattformen bis 2031 mit einer CAGR von 6,63 % wachsen.

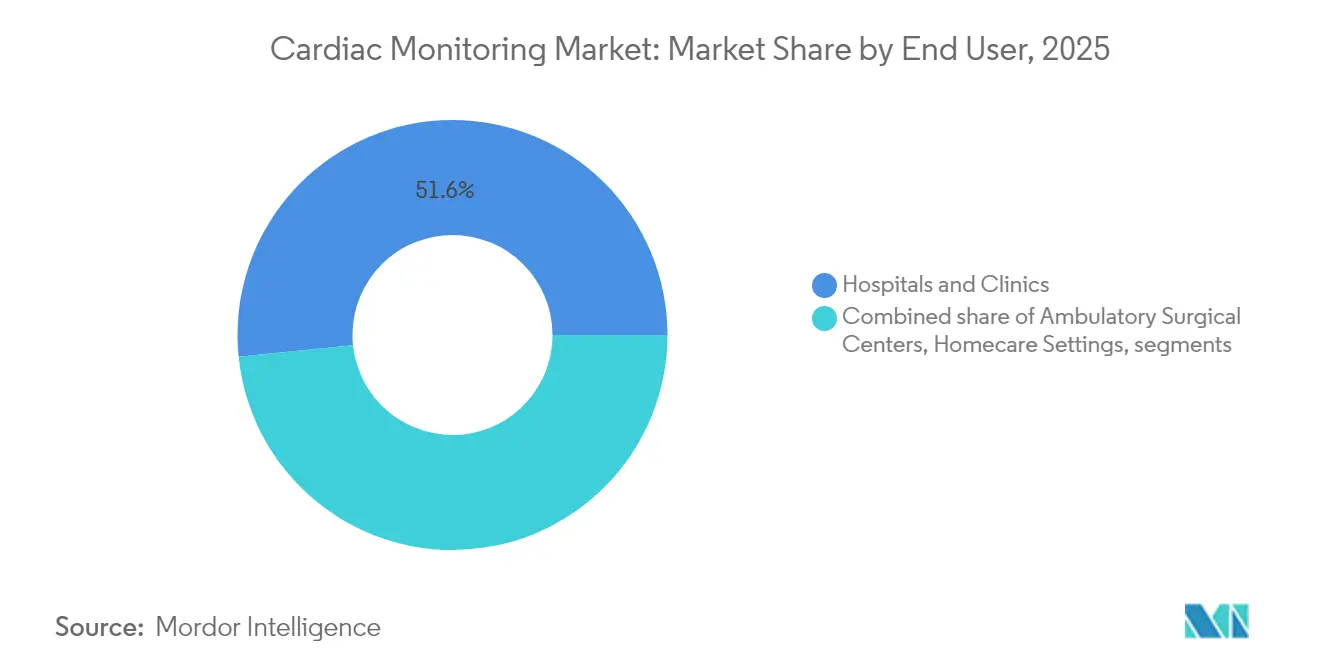

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 51,62 % an der Marktgröße für Herzüberwachung; häusliche Pflegeumgebungen verzeichnen die schnellste CAGR von 6,78 % bis 2031.

- Nach Geografie trug Nordamerika im Jahr 2025 40,71 % des Umsatzes bei; der Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich mit einer CAGR von 6,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Herzüberwachung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Herz-Kreislauf-Erkrankungen | +1.6% | Global, mit höherer Konzentration in Nordamerika und Europa aufgrund von Lebensstilfaktoren | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.1% | Global, besonders ausgeprägt in den entwickelten Märkten Nordamerikas, Europas und des Asien-Pazifik-Raums (Japan) | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei kabellosen und tragbaren Geräten | +0.8% | Global, angeführt von Nordamerika und Europa, mit rascher Übernahme in den Kernmärkten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Ausbau KI-gestützter prädiktiver Analysen | +0.6% | Zunächst Nordamerika und Europa, mit Ausstrahlungseffekten auf entwickelte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Erstattungsverlagerung hin zur ambulanten kontinuierlichen Überwachung | +0.7% | Vorwiegend Nordamerika und Europa, getrieben durch etablierte Gesundheitserstattungssysteme | Mittelfristig (2–4 Jahre) |

| Zunehmende Aufklärung und Screening-Programme für die Herzgesundheit | +0.5% | Global, mit frühen Gewinnen in entwickelten Märkten und staatlich geleiteten Initiativen im aufstrebenden Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Erkrankungen betreffen 127,9 Millionen US-amerikanische Erwachsene und werden bis 2050 voraussichtlich 61 % der Bevölkerung betreffen, was Gesundheitssysteme zur kontinuierlichen Überwachung drängt, die jährliche Behandlungskosten von USD 422,3 Milliarden mindern[1]Quelle: Amerikanische Herzvereinigung, „Statistiken zu Herzerkrankungen und Schlaganfall – Aktualisierung 2025”, ahajournals.org. Die altersstandarisierte Prävalenz steigt weiterhin in Ländern mit mittlerem und niedrigem Einkommen, was Anbieter unter Druck setzt, skalierbare Telekardiologie-Programme einzuführen. Bevölkerungsspezifische Unterschiede – wie Diabetesraten von 6,3 % bei vietnamesischen Amerikanern bis 15,2 % bei philippinischen Amerikanern – unterstreichen den Bedarf an personalisierten Überwachungsprotokollen. Belege zeigen, dass eine frühzeitige Intervention mittels kontinuierlicher EKG-Analytik Notaufnahmen reduziert und das Überleben verbessert.

Wachsende geriatrische Bevölkerung

Die Zahl der Schlaganfallerkrankungen bei älteren Erwachsenen wird bis 2050 voraussichtlich auf 20 Millionen ansteigen, was die Nachfrage nach chronischer Überwachung verstärkt. Zwei Drittel der Amerikaner verfolgen bereits Herzdaten mithilfe von Smartwatches oder Blutdruckgeräten, doch nur 25 % teilen diese Informationen mit Klinikern; die Integration dieser Datenströme in Versorgungspfade bleibt eine Wachstumschance. Programme zur Fernpatientenüberwachung sind auf dem Weg, bis 2025 70,6 Millionen US-Patienten zu versorgen, wobei kardiale Indikationen 21 % der Einschreibungen ausmachen.

Technologische Fortschritte bei kabellosen und tragbaren Geräten

Tragbare Geräte der nächsten Generation, wie der Jewel Patch Kardioverter-Defibrillator, erreichen eine mediane tägliche Tragezeit von 23,5 Stunden bei nur 2,3 % unerwünschten Ereignissen und erfüllen klinische Standards ohne aufdringliche Elektroden. An der Universität von Mississippi entwickelte KI-Chips erkennen Myokardinfarkte in Echtzeit mit einer Genauigkeit von 92,4 % und verdoppeln die Erkennungsgeschwindigkeit im Vergleich zu herkömmlichen Alarmsystemen. Patch-basierte Rhythmusüberwachung liefert 95 % analysierbare Daten gegenüber 85 % bei Mehrkanal-Holter-Geräten, was die Übernahme in Primärversorgungsnetzwerken ausweitet.

Ausbau KI-gestützter prädiktiver Analysen

Die EKG-Interpretation mittels großer Sprachmodelle an der Tsinghua-Universität erhöhte die Genauigkeit der Früherkennung von Herzerkrankungen und validierte die Fusion von Signaldaten mit demografischem Kontext. KI-gestützte EKGs erreichen eine Genauigkeit von bis zu 99,9 % bei der Diagnose von Herzinsuffizienz, und asymmetrische Architekturen übertreffen klassische Netzwerke bei seltenen Arrhythmien. Die Einstufung der Apple Watch als Entwicklungswerkzeug für Medizinprodukte durch die FDA legitimiert Consumer-Wearables für klinische Endpunkte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche implantierbare Monitore | -0.8% | Global, mit den größten Auswirkungen in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungszeiträume | -0.6% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -0.5% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Schwachstellen in der Halbleiter-Lieferkette | -0.4% | Globale Fertigung und Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche implantierbare Monitore

Kosteneffektivitätsstudien in Europa zeigen, dass ePatch-Lösungen im Vergleich zu implantierbaren Schleifenrekordern bei der Erkennung von Vorhofflimmern Einsparungen von 3,4- bis 6,0-fach bieten. In den USA reduzierten mobile kardiale Telemetrie die 18-monatigen Pflegekosten um USD 27.429 im Vergleich zu implantierbaren Geräten und senkten gleichzeitig die Wiederaufnahmerate auf 30,2 %. Da die Ausgaben für Herzinsuffizienz bis 2030 voraussichtlich über USD 70 Milliarden liegen werden, priorisieren Kostenträger kostengünstigere externe Geräte, die dennoch prädiktive Erkenntnisse liefern.

Strenge regulatorische Zulassungszeiträume

Die tatsächliche FDA 510(k)-Zulassung dauert trotz 90-Tage-Zielvorgaben durchschnittlich 154–201 Tage, und softwarebasierte Geräte unterliegen zusätzlichen Cybersicherheitsprüfungen gemäß der Leitlinie von 2023. Neue Änderungen der Qualitätssystemverordnung, die im Februar 2026 in Kraft treten, werden eine Harmonisierung mit ISO 13485 erfordern, was während der Übergangsphase die Compliance-Komplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tragbare Patches treiben Innovationen voran

EKG-Geräte machten im Jahr 2025 36,98 % des Umsatzes im Markt für Herzüberwachung aus, was auf die breite klinische Vertrautheit und die nahezu universelle Erstattung zurückzuführen ist. Holter- und Ereignismonitore decken weiterhin die episodische Diagnostik ab; jedoch liefern Langzeit-Patches mittlerweile 95 % analysierbare Zeit und Patientenkomfort, was eine kontinuierliche Überwachung über 21 Tage ermöglicht. Diese Leistung, gepaart mit einer CAGR von 6,35 %, positioniert Patches als den primären Disruptor im Markt für Herzüberwachung. Das Investoreninteresse ist hoch: VitalConnect hat USD 100 Millionen gesichert, um die VitalPatch-Plattform zu kommerzialisieren, in Erwartung der Entwicklung von Krankenhausentlassungspaketen in Verbindung mit Telemedizin-Dashboards.

Die erweiterte Überwachung schließt auch diagnostische Lücken bei der Erkennung paroxysmaler Arrhythmien und treibt Leitlinienrevisionen voran, die bis zu 14 Tage kontinuierliche EKG-Überwachung zur Beurteilung kryptogener Schlaganfälle empfehlen. Implantierbare Schleifenrekorder erfassen langfristige, asymptomatische Ereignisse, stoßen jedoch auf Akzeptanzbarrieren, wenn Kosten und chirurgische Risiken gegen externe Alternativen abgewogen werden. Dennoch profitieren Hochrisikokohorten von Sechs-Jahres-Geräten wie Abbotts Assert-IQ, das Bluetooth-Telemetrie hinzufügt und so Klinikbesuche reduziert und gleichzeitig die Datentreue verbessert. Insgesamt zeigt der Produktmix ein Kontinuum, bei dem nicht-invasive, KI-gestützte Patches Massenmarktsegmente besetzen, während implantierbare Geräte spezialisierte Fälle im Markt für Herzüberwachung bedienen.

Nach Technologie: KI-Integration beschleunigt das Wachstum

Konventionelle kabelgebundene Systeme behielten 59,12 % des Umsatzes im Jahr 2025, gestützt durch etablierte Protokolle auf Intensivstationen und Telemetriestationen. Dennoch verzeichnen KI-gestützte Plattformen die höchste CAGR von 6,63 %, was einen Schwenk hin zu prädiktiven Erkenntnissen signalisiert. Forscher validierten von Smartwatches abgeleitete Analysen der Intervalle zwischen Herzschlägen, die eine Genauigkeit von 90 % bei der Unterscheidung von Patienten mit kongestiver Herzinsuffizienz erreichten. Solche Fortschritte erheben Consumer-Geräte zur klinischen Nutzbarkeit und speisen Algorithmus-Pipelines, die aus Milliarden annotierter Herzschläge lernen, die von Marktführern wie iRhythm Technologies gesammelt wurden.

Kabellose Telemetrie beseitigt zudem Reibungsverluste bei Versorgungsübergängen. Edge-Computing-Patches ermöglichen die geräteseitige Arrhythmie-Klassifizierung, reduzieren den Bandbreitenbedarf und mindern die Cybersicherheitsexposition, während sie Latenzanforderungen für automatisierte Alarme erfüllen. Interoperabilitätsstandards wie IEEE 11073 beschleunigen die Integration in elektronische Gesundheitsakten und ermöglichen nahtlose klinische Arbeitsabläufe. Mit zunehmender Reife der KI synthetisieren cloudbasierte Dashboards multivariate Daten – wie Blutdruck, SpO2 und Aktivität – um die Titration von Medikamenten und Triage-Interventionen zu informieren, was den langfristigen Wertbeitrag der Marktgröße für Herzüberwachung durch intelligente Analyselösungen stärkt.

Nach Endnutzer: Häusliche Pflegeumgebungen transformieren die Versorgung

Krankenhäuser und Kliniken kontrollierten im Jahr 2025 51,62 % des Marktanteils für Herzüberwachung; Kostenträger erstatten jedoch zunehmend Remote-Modelle, die 30 % niedrigere Kosten pro vermiedener Aufnahme aufweisen. Die häusliche Überwachung profitiert von den RPM-Code-Revisionen von 2025, die es Praxen ermöglichen, gleichzeitig für Pflegemanagement und 30-Tage-Gerätepakete abzurechnen. Die Marktgröße für Herzüberwachung im häuslichen Bereich wird bis 2031 voraussichtlich die schnellste CAGR von 6,78 % verzeichnen.

Krankenhaus-zu-Hause-Programme nutzen tragbare Sensoren, Waagen und vernetzte Blutdruckmanschetten, um Telemetriestationen virtuell zu replizieren. Erste Belege deuten auf ein reduziertes Risiko nosokomialer Infektionen und verbesserte Patientenzufriedenheitswerte hin. Ambulante Operationszentren setzen Einweg-Patches für die Entlassung nach Eingriffen ein und geben dadurch Kapazitäten im Herzkatheterlabor frei. Telemedizin-Plattformen überlagern KI-triagierte Alarme, sodass Kardiologen Arrhythmie-Zusammenfassungen statt Rohdaten-Wellenformen prüfen können, was die klinische Produktivität optimiert. Die Konvergenz von politischen Veränderungen, technologischer Reife und Patientenpräferenz unterstreicht, warum häusliche Pflegeumgebungen der Wachstumsmotor des Marktes für Herzüberwachung bleiben werden.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 40,71 % des globalen Umsatzes, gestützt durch FDA-Gerätepipelines und Medicare-Erstattungen, die die Fernüberwachung als Versorgungsstandard anerkennen. Neue CPT-Codes für die kardiovaskuläre Risikostratifizierung versprechen zusätzliche Abrechnungsmöglichkeiten, während Private-Equity-Eigentümerschaft von Kardiologiegruppen – mittlerweile 3,9 % der US-amerikanischen Praxen – großangelegte Gerätebereitstellungsstrategien vereinfacht. Halbleiterzollvorschläge könnten die Geräteherstellungskosten erhöhen, doch Lieferanten diversifizieren ihre Beschaffung, um die Verfügbarkeit zu sichern.

Der Asien-Pazifik-Raum liefert die schnellste CAGR von 6,98 % auf der Grundlage von Urbanisierung und steigender Hypertonieprävalenz. Chinas volumenbasierte Beschaffungsprogramme fördern kostengünstige Patch-Geräte, während Indiens Ayushman Bharat Digital Mission mobile EKG-Daten in nationale Gesundheitsakten integriert. Japans überalternde Gesellschaft beschleunigt die Einführung kontinuierlicher Rhythmusüberwachung in Gemeinschaftskliniken. Die Risikofinanzierung verlangsamte sich um 22 % gegenüber den Höchstständen von 2021, doch strategische Investoren halten an Verpflichtungen gegenüber KI-gestützter Diagnostik fest, die Sprachen und Wellenformsignaturen lokalisiert.

Europa bleibt ein reifer Cluster mit Schwerpunkt auf präventiver Kardiologie. Deutschland weitet Disease-Management-Programme auf verschriebene mobile Telemetrie aus und steigert so die Hardware-Nachfrage. Der Nationale Langzeitplan des britischen NHS befürwortet virtuelle Stationen mit dem Ziel, 40–50 Patienten pro 100.000 Einwohner mit Herzmonitoren für die Überwachung nach der Entlassung auszustatten. Wirtschaftliche Gegenwind erhöht die Wertanalyse-Prüfung und lenkt Ausschreibungen hin zu Einweg-Patches mit niedrigeren Gesamtbetriebskosten. Südamerika sowie der Nahe Osten und Afrika verzeichnen schrittweise Fortschritte, da lokale Distributoren mit multinationalen Anbietern zusammenarbeiten, um kostengünstige tragbare EKGs in Hypertonie-Screening-Kampagnen zu erproben.

Regulatorisches Umfeld

Die Regulierung prägt weiterhin die Markteinführungszeit und das Produktdesign für Herzüberwachungssysteme, insbesondere dort, wo Software und Konnektivität für die klinische Nutzung zentral sind. In den Vereinigten Staaten folgen die meisten externen EKG- und Patch-Überwachungsgeräte dem FDA-510(k)-Zulassungsweg, wobei aktuelle Zulassungen wie das Rhythm Master ECG Patch (K252389, April 2026) und der implantierbare Herzereignismonitor BIOMONITOR IV (K261074, Mai 2026) die Klasse-II-Vergleichsprodukte für ambulante und implantierbare Überwachungskategorien stärken. Der Übergang zur FDA Quality Management System Regulation, die an ISO 13485 angelehnt ist und ab Februar 2026 gilt, erhöht die Compliance-Arbeitsabläufe für Hersteller in den Bereichen Designkontrollen, Lieferantenqualität und Marktüberwachung nach dem Inverkehrbringen, während die Anforderungen an die Cybersicherheit für vernetzte, cloudgestützte Überwachung und Analytik weiterhin hoch bleiben.

In Europa gibt weiterhin das Umfeld der EU-Medizinprodukteverordnung (MDR) den Rahmen für neue Markteinführungen und Verlängerungen vor, wobei sich die betrieblichen Anforderungen durch EUDAMED weiter ausweiten. Die verpflichtende Einführung von vier EUDAMED-Modulen im Jahr 2026 (einschließlich Akteursregistrierung und UDI-/Geräteregistrierung) erhöht die Dokumentations- und Datenübermittlungspflichten für Hersteller und Bevollmächtigte. In China bleibt die NMPA ein wichtiger Zugangsweg für Überwachungsgeräte, wie das Beispiel Suzhou Singular Medical zeigt, das im Juli 2026 die Klasse-III-Registrierung für seinen implantierbaren Herzereignismonitor MA01-100 erhielt, neben fortlaufenden Zulassungen für importierte Systeme wie die NMPA-Registrierung von Abbott Medical (Juli 2025) für seine Linie implantierbarer Herzmonitore.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Herzüberwachung umfasst Komponentenlieferanten (Sensoren, Elektroden, ASICs, Batterien, Funkmodule), OEM-Design und -Fertigung von Geräten (EKG-Systeme, Holter, Patches, implantierbare Monitore und vernetzte Lesegeräte), regulatorische und klinische Validierung (FDA 510(k), gegebenenfalls De Novo, sowie EU-MDR-CE-Kennzeichnung) und die Kommerzialisierung über Krankenhausbeschaffung, Vertriebsnetzwerke und Direktmodelle für Leistungserbringer im Zusammenhang mit Remote-Patientenüberwachungsabläufen. Die Differenzierung erfolgt zunehmend über die Softwareebene, in der KI-gestützte Analytik und klinische Dashboards Rohsignale in verwertbare Episoden, Triage und Längsschnitttrends für die EHR-Integration umwandeln.

Vertrieb und Serviceerbringung gehen über den Hardwareversand hinaus und umfassen Bereitstellung, Konnektivität, Gerätelogistik (einschließlich Aufarbeitung oder Einwegabläufe) sowie klinische Überwachungsdienste, die von Telemedizinanbietern und kardiologischen Diagnosezentren unterstützt werden. Die Kette wird auch durch Partnerschaften und Konsolidierungen umgestaltet, die Geräte mit Telekardiologie- und Analysefähigkeiten verbinden, darunter die Übernahme von Cardios durch Cardioline im April 2026, um die Präsenz in Telekardiologie und ambulanter Überwachung in Brasilien auszubauen. Regulatorische Zugangs- und Interoperabilitätsanforderungen fungieren als Kontrollpunkte entlang der Kette, was sich in der EU-CE-Kennzeichnungsaktivität (AliveCors Kardia 12L, April 2026) und der US-FDA-Zulassungsaktivität für Wearables (Seers mobiCARE, Juni 2026) widerspiegelt, die beide eine breitere Kanalexpansion unterstützen, sobald Qualitäts-, Kennzeichnungs- und Marktüberwachungssysteme nach dem Inverkehrbringen vorhanden sind.

Wettbewerbslandschaft

Etablierte Medizintechnikunternehmen verfolgen Akquisitionen und Forschungs- und Entwicklungsinvestitionen in Höhe von insgesamt USD 62,68 Milliarden, um KI-Kompetenzen und Remote-Konnektivität zu sichern. Abbotts Zuweisung von USD 27 Milliarden umfasst den sechsjährigen implantierbaren Monitor Assert-IQ und den AVEIR Zweikammer-kabellosen Herzschrittmacher, die beide entscheidend für die Ausweitung der Ökosystembindung sind. Medtronics OmniaSecure 4,7-French-Defibrillationselektrode erhielt die FDA-Zulassung, nachdem sie in Studien eine 100%ige Defibrillationserfolgsrate erreicht hatte, was die Führungsposition bei der Miniaturisierung unterstreicht.

Mittelgroße Disruptoren nutzen Datenvorteile. iRhythm hat 1,8 Milliarden Stunden Herzschlagaufzeichnungen verarbeitet und trainiert Deep-Learning-Modelle, die Kardiologen-Dashboards mit automatisch klassifizierten Arrhythmie-Episoden versorgen. Element Science trat mit dem Jewel Patch tragbaren Defibrillator in die Kommerzialisierung ein und umgeht den Tragekomfort von Westen, um die Adhärenz zu verbessern.[3]Quelle: Journal of the American College of Cardiology, „Klinische Leistung des tragbaren Patch-Kardioverter-Defibrillators”, jacc.org Start-ups wie HeartBeam integrieren 12-Kanal-äquivalente Smartwatch-EKGs mit Cloud-KI-Triage und verdeutlichen die Konvergenz von Consumer- und klinischen Gerätelinien.

Strategische Kooperationen nehmen zu. Kostenträger arbeiten mit Geräteanbietern zusammen, um wertbasierte Verträge anzubieten, die pro vermiedenem Krankenhaustag erstatten. Cloud-Hyperscaler stellen sichere Datenseen bereit, die das Neutraining von Algorithmen ermöglichen und gleichzeitig HIPAA- und DSGVO-Anforderungen erfüllen. Cybersicherheitsunternehmen integrieren Zero-Trust-Architekturen, die der FDA-Vorabmarktzulassungsleitlinie von 2023 entsprechen und Produkte hinsichtlich regulatorischer Bereitschaft differenzieren. Die Wettbewerbshierarchie begünstigt zunehmend Plattformen, die prädiktive Analysen mit durchgängigen Versorgungspfaden verbinden, anstatt eigenständige Hardware anzubieten.

Marktführer im Bereich Herzüberwachung

Abbott Laboratories

Boston Scientific Corporation

iRhythm Technologies Inc

Biotronik

Medtronic PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Chancenbereich konzentriert sich auf vernetzte implantierbare und externe Überwachung mit permanenter Konnektivität, die das Management chronischer Erkrankungen über den akuten Bereich hinaus unterstützt. Die FDA-Zulassung des CardioMEMS-HERO-Lesegeräts der nächsten Generation von Abbott im Februar 2026, mit integrierter Wi-Fi- und Mobilfunkkonnektivität und einem leichteren Formfaktor, spiegelt die anhaltenden Investitionen in Remote-Überwachungsabläufe bei Herzinsuffizienz wider, bei denen Therapietreue, Übertragungszuverlässigkeit und Effizienz des Behandlungsteams für die Akzeptanz entscheidend sind. Ähnliche Freiräume zeigen sich auch bei multiparametrischen Behandlungspfaden, die Rhythmus- und Hämodynamiksignale mit automatisierter Alarmierung kombinieren, sodass Anbieter Patienten mit höherem Risiko priorisieren können, statt kontinuierliche Rohwellenformen zu überprüfen.

Eine zweite Chance liegt in geräteunabhängiger KI-Software, die den operativen Aufwand der EKG-Interpretation reduziert und einen breiteren Einsatz in Krankenhäusern, Kliniken und Homecare-Programmen unterstützt. Die FDA-510(k)-Zulassung und die Markteinführung des AccurECG Analysis System v2.0 von AccurKardia im Januar 2026 zeigen die Kommerzialisierungsdynamik für SaMD, das neben mehreren EKG-Erfassungsmodalitäten eingesetzt werden kann und die Wertversprechen der Anbieter durch Workflow-Integration und schnellere Interpretationszeiten unterstützt. Zugleich helfen Lokalisierung und regionale Fertigungspartnerschaften, den Zugang in Wachstumsregionen zu erweitern, wie die Inbetriebnahme der Produktion des MyCardia-AT-Monitors von Cardiac Biotech Solutions in Shenzhen im Januar 2026 über einen lokalen Partner zeigt, während gleichzeitig die endgültige NMPA-Einreichung vorbereitet wird, um die Lieferbereitschaft mit länderspezifischen Registrierungs- und Rückverfolgbarkeitsanforderungen in Einklang zu bringen.

Aktuelle Branchenentwicklungen

- Mai 2026: Die FDA klassifizierte einen Klasse-II-Rückruf für das Arrhythmieerkennungs- und Alarmsystem LUX-DX II von Boston Scientific, nachdem bei bestimmten Modellen (M302 und M312) Fehlfunktionen bei der Datenerfassung für PVC-Belastung, Bradyarrhythmie und Pausenüberwachung festgestellt wurden. Die Maßnahme erhöht die Priorität von Zuverlässigkeit und Verifizierung bei implantierbaren Überwachungsalgorithmen und kann die Prüfungsintensität von Anbietern und Gesundheitssystemen beim Einkauf von insertierbaren Herzmonitoren beeinflussen.

- Mai 2025: Element Science erhielt die FDA-Zulassung für den tragbaren Kardioverter-Defibrillator Jewel Patch. Die Zulassung bringt die Kategorie klinischer Patch-Defibrillatoren voran und unterstützt die breitere Akzeptanz weniger aufdringlicher tragbarer Defibrillationsoptionen in ambulanten und poststationären Behandlungspfaden.

- April 2024: Die FDA veröffentlichte ihre Aktualisierungen zu den Medizinproduktzulassungen 2024, was das Tempo neuer Gerätezulassungen und -genehmigungen bei vernetzter Überwachung und angrenzenden kardiovaskulären Technologien unterstreicht. Dieser Rahmen trägt zur Wettbewerbsintensität bei, da Unternehmen Einreichungen, Evidenzgenerierung und Cybersicherheitsdokumentation abstimmen, um den Marktzugang zu erhalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst Umsätze aus Hardware zur Herzüberwachung, die zur Aufzeichnung, Übertragung oder Anzeige des Herzrhythmus und verwandter Herzsignale für klinische Entscheidungen in den wichtigsten Regionen verwendet wird.

Ausgeschlossen sind: Fitness-Tracker für Verbraucher, die nur die Herzfrequenz verfolgen, eigenständige Analytik ohne verknüpfte Überwachungshardware sowie Einweg-Interventionskatheter.

Übersicht der Segmentierung

- Nach Produkttyp

- Elektrokardiograph (Ruhe-EKG)

- Holter-Monitor

- Ereignismonitor

- Mobile kardiale Telemetrie

- Implantierbarer Schleifenrekorder

- Tragbare Patch-Monitore

- Sonstige

- Nach Technologie

- Konventionell (kabelgebunden)

- Kabellos und tragbar

- KI-gestützte Analyseplattformen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Häusliche Pflegeumgebungen

- Kardiologische Zentren

- Telemedizin-Anbieter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Recherche beginnt mit der Erfassung der zuverlässigsten öffentlichen Datenreihen, die die Nachfrage nach Herzüberwachung und die Versorgungsumgebungen erklären, in denen sie eingesetzt wird. Wir beziehen uns auf Quellen wie die Weltgesundheitsorganisation und die Weltbank für den Krankheits- und Bevölkerungskontext sowie auf das US CDC für Signale zur kardiovaskulären Belastung und zum Screening-Verhalten. Handels- und Registrierungsberührungspunkte werden auch über Quellen wie UN Comtrade und nationale Aufsichtsdatenbanken (zum Beispiel FDA-Gerätedatenbanken) geprüft, die uns helfen zu verstehen, welche Produkte aktiv sind und wie sich das Angebot entwickelt.

Anschließend fügen wir Unternehmensberichte, Jahresberichte, Investorenpräsentationen, Beschaffungsnotizen von Krankenhäusern und seriöse Fachpresse im Gesundheitswesen hinzu, um Produktkategorien und die Preisentwicklung abzubilden. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen wird gezielt eingesetzt, um Umsatzaufschlüsselungen, Unternehmensmaßnahmen und Portfolioänderungen zu standardisieren, die die Kontinuität von Zeitreihen beeinflussen können. Die hier aufgeführten Desk-Quellen sind lediglich beispielhaft, und wir haben auch andere öffentliche Quellen zur Überprüfung und Klärung bestimmter Datenpunkte verwendet.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, Annahmen zu überprüfen, die aus öffentlichen Daten nur schwer zu erkennen sind, wie etwa Verschiebungen im Mix zwischen Holter-, Ereignis-, Telemetrie- und implantierbarer Überwachung sowie das Tempo der Ersatzzyklen in Krankenhäusern gegenüber häuslichen Umgebungen. Wir sprechen mit Befragten aus dem Geräte- und Versorgungsbereich in APAC, EMEA und Amerika, damit regionale Akzeptanzmuster und Erstattungseffekte berücksichtigt werden, und überprüfen zentrale Schätzungen erneut, wenn die Antworten stark voneinander abweichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 17 % | APAC: 50 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 24 % | EMEA: 32 % |

| Kleinere Akteure: 17 % | Manager: 59 % | Amerika: 18 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem der behandelte und überwachte Nachfragepool anhand von Signalen zur Herzkrankheitsbelastung, der Nutzung von Versorgungsumgebungen und den Akzeptanzraten der Geräte nach Modalität rekonstruiert wird. Dieser Pool wird dann anhand typischer Ersatzzyklen und durchschnittlicher Preisspannen in Umsatz umgerechnet. Um das Modell praktikabel zu halten, konzentrieren wir uns auf einige wenige Eingabegrößen, die von Befragten validiert werden können, darunter die Durchdringung der Überwachung in Krankenhaus- und ambulanten Umgebungen, der Anteil implantierbarer gegenüber externer Geräte, die Intensität von Verfahren und Verordnungen bei Abklärungen auf Verdacht einer Arrhythmie sowie regionale Preisunterschiede im Zusammenhang mit Erstattung und Ausschreibungen.

Die Gesamtwerte werden durch selektive Bottom-up-Näherungen bestätigt, hauptsächlich durch die Aggregation stichprobenartiger Umsätze, wo Angaben verfügbar sind, und durch Prüfungen anhand von Volumen mal ASP für die wichtigsten Gerätegruppen, bevor Anpassungen bei eingeschränkter Berichterstattung vorgenommen werden. Für die Prognose wird eine Szenarioanalyse verwendet, da die Geschwindigkeit der Akzeptanz und die Erstattungspolitik den Kurvenverlauf verändern können. Jedes Szenario ist an den Interviewkonsens zu Trends wie der Zunahme der Remote-Überwachung, der Verlagerung in den ambulanten Bereich und der Technologiesubstitution verankert. Wo Datenlücken auftreten, wenden wir vorsichtige Annahmen an und dokumentieren den Faktor, der die Zahl am stärksten verändert, damit dies beim nächsten Update rasch überprüft werden kann.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt anhand einer Reihe von Gegenprüfungen, damit die endgültigen Zahlen nicht von einer einzigen Datenquelle abhängen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie regionaler Verfahrensaktivität, Intensität der Geräteregistrierung und in Interviews besprochener Preisentwicklung und untersuchen Ausschläge oder Rückgänge, die nicht zu diesen Signalen passen. Bei hoher Abweichung nach Region oder Modalität nehmen Analysten erneut Kontakt mit den relevanten Befragten auf und überprüfen den jeweiligen Treiber, in der Regel Durchdringung, Ersatzzeitpunkt oder ASP-Entwicklung.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen eine mehrstufige interne Überprüfung, und Grenzfälle werden mittels Sensitivitätsprüfungen hinterfragt. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen, die Preise, Verfügbarkeit oder Akzeptanz verändern können, werden zwischenzeitliche Aktualisierungen vorgenommen. Unmittelbar vor der Auslieferung führen wir eine erneute Desk-Recherche durch, um sicherzustellen, dass die Erzählung und die Zahlen die neuesten öffentlich sichtbaren Veränderungen widerspiegeln.

Vergleich der Marktgröße des globalen Herzüberwachungsmarktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Herzüberwachung können weit voneinander abweichen, da jeder Herausgeber die Grenzen unterschiedlich zieht und unterschiedliche Währungszeitpunkte, Regeln zur Geräteinklusion und Preispfade verwendet. Wir fassen diese gemeinsamen Treiber zusammen, damit die Leser verstehen können, was hinter der Streuung steckt, anstatt anzunehmen, dass sich der Markt selbst plötzlich verändert hat.

Die größte Lücke ergibt sich meist daraus, ob Rhythmusmanagement-Implantate und klinisch-gradige intelligente Diagnose-Wearables neben EKG-, Holter-, Ereignis-, Telemetrie- und implantierbaren Monitoren mitgezählt werden. Mordor Intelligence berücksichtigt diese nur, wenn sie zur klinischen Überwachung eingesetzt werden und zu Ab-Werk-Preisen in USD 2024 bewertet sind. Unterschiede zeigen sich auch, wenn eine Schätzung ein konservatives Szenario mit langsamerer Erstattungsausweitung annimmt oder eine andere Schätzung ein aggressives ASP-Wachstum ohne Kanalprüfungen anwendet, was den Wert des laufenden Jahres schnell anheben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,1 Mrd. USD (2026) | |

| Branchenverlag A | 10,06 Mrd. USD (2025) | Verwendet einen engeren Wertepool, der sich stärker auf Überwachungs- und Rhythmusmanagement-Gerätekategorien zu konzentrieren scheint, ohne dieselbe Einbeziehung klinisch-gradiger Wearables und mit einer anderen Preis- und Währungsgrundlage, was die angegebene Größe komprimieren kann. |

| Globale Unternehmensberatung B | 30,05 Mrd. USD (2025) | Berichtet eine geräteorientierte Gesamtsumme für 2025 mit eingeschränkter Transparenz bezüglich Ausschlüssen und Währungszeitpunkten, und Unterschiede im Basisjahr und im Umrechnungsansatz können den angegebenen Wert verändern, selbst wenn ähnliche Gerätekategorien abgedeckt werden. |

Die Tabelle zeigt, dass die Wahl des Jahres und des Produktumfangs die meisten Abweichungen erklären, nicht eine plötzliche Veränderung der zugrunde liegenden Nachfrage. Indem wir den Gesamtmarktwert an beobachtbare Akzeptanzsignale, Ersatzverhalten und belastbare ASP-Spannen koppeln, bleibt unsere Schätzung nachvollziehbar auf klare Treiber zurückführbar, die wiederholt und aktualisiert werden können, sobald neue Erkenntnisse vorliegen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Herzüberwachung?

Die Größe des globalen Marktes für Herzüberwachung wird voraussichtlich im Jahr 2026 USD 29,1 Milliarden erreichen und mit einer CAGR von 5,04 % wachsen, um bis 2031 USD 37,19 Milliarden zu erreichen.

Was ist die aktuelle Größe des globalen Marktes für Herzüberwachung?

Im Jahr 2026 wird die Größe des globalen Marktes für Herzüberwachung voraussichtlich USD 29,1 Milliarden erreichen.

Wer sind die wichtigsten Akteure im globalen Markt für Herzüberwachung?

Abbott Laboratories, Boston Scientific Corporation, iRhythm Technologies Inc, Biotronik und Medtronic PLC sind die wichtigsten Unternehmen, die im globalen Markt für Herzüberwachung tätig sind.

Welche Region wächst am schnellsten im globalen Markt für Herzüberwachung?

Der Asien-Pazifik-Raum wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am globalen Markt für Herzüberwachung?

Im Jahr 2025 hat Nordamerika den größten Marktanteil am globalen Markt für Herzüberwachung.

Welche Jahre deckt dieser globale Markt für Herzüberwachung ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des globalen Marktes für Herzüberwachung auf USD 29,1 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des globalen Marktes für Herzüberwachung für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des globalen Marktes für Herzüberwachung für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: