Marktgröße und Marktanteil für Perikardpatches

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

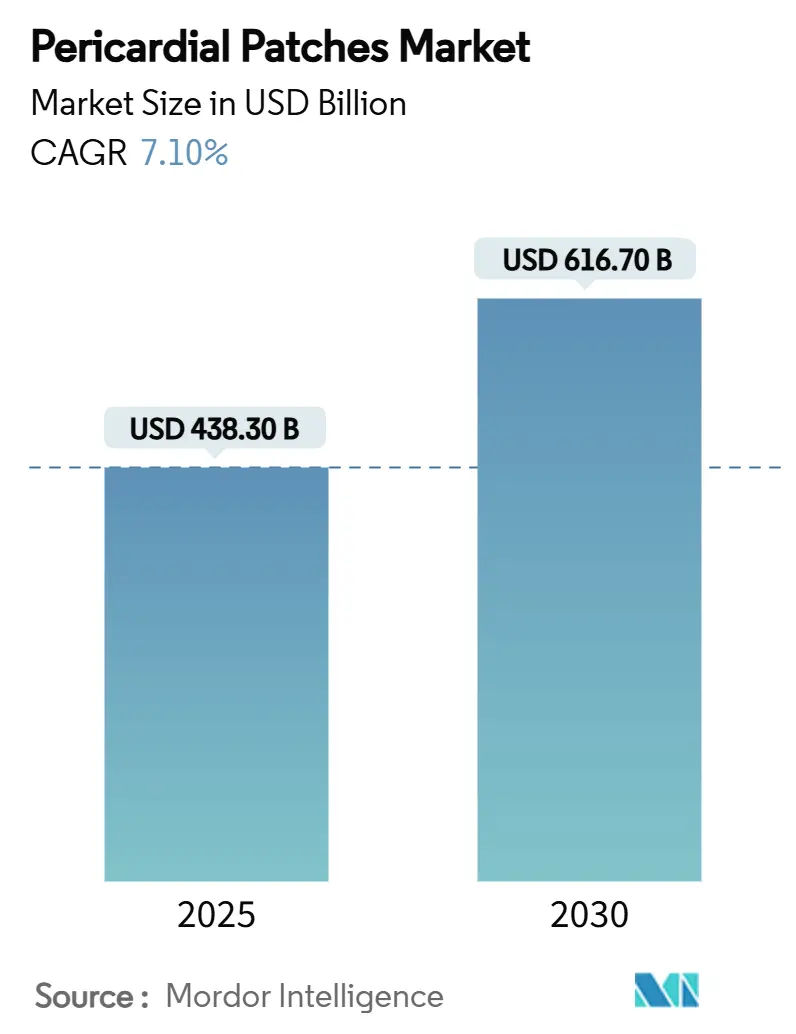

| Marktgröße (2025) | 438.30 Milliarden US-Dollar |

| Marktgröße (2030) | 616.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Perikardpatches von Mordor Intelligence

Der Markt für Perikardpatches erreichte im Jahr 2025 eine Marktgröße von 438,3 Millionen USD und wird voraussichtlich mit einer CAGR von 7,1 % auf 616,7 Millionen USD bis 2030 wachsen. Steigende Eingriffszahlen bei angeborenen und erworbenen Herzfehlern, die stetige Substitution von Nähten durch patchbasierte Reparaturen sowie Materialinnovationen, die das Risiko von Folgeoperationen senken, sind die dominierenden Kräfte, die den Markt für Perikardpatches prägen. Die frühe Einführung minimal-invasiver Herztechniken hat die Verbindung zwischen fortschrittlichen Handhabungseigenschaften von Patches und der Präferenz der Chirurgen gestärkt. Hersteller, die Anti-Kalzifizierungschemie mit verfeinerter Dezellularisierung kombinieren, erschließen sich Premium-Preissegmente, da Krankenhäuser langfristige Haltbarkeit gegenüber den anfänglichen Anschaffungskosten priorisieren. Die Versorgungsresilienz, insbesondere bei Rindergewebe, bleibt ein wettbewerbsdifferenzierender Faktor, da die weltweite Nachfrage die traditionellen Beschaffungszentren übersteigt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten biologische Patches im Jahr 2024 einen Marktanteil von 66,5 % am Markt für Perikardpatches, während synthetische Lösungen bis 2030 voraussichtlich mit einer CAGR von 11,2 % wachsen werden.

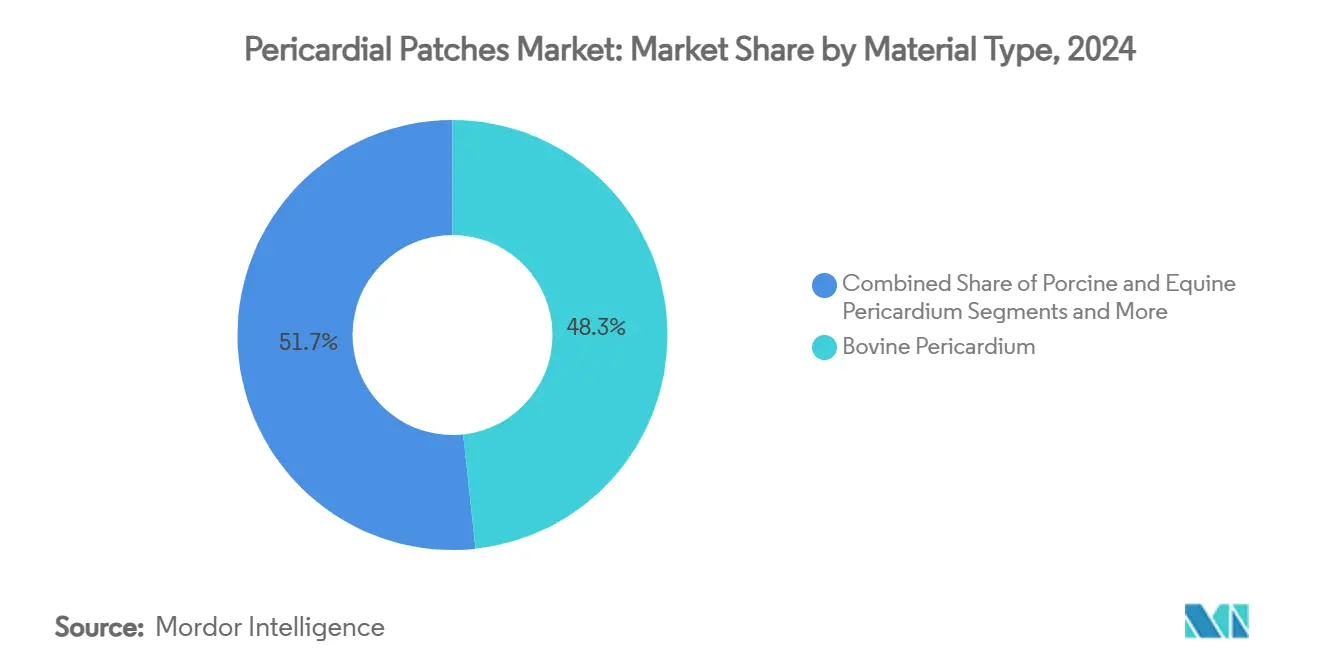

- Nach Material entfiel im Jahr 2024 ein Anteil von 48,3 % der Marktgröße für Perikardpatches auf Rinderperikard, während expandiertes PTFE das am schnellsten wachsende Material mit einer identischen CAGR von 11,2 % ist.

- Nach Anwendung generierte die kardiale Rekonstruktion im Jahr 2024 42,7 % der Nachfrage, wobei der Duraverschluss bis 2030 voraussichtlich mit einer CAGR von 13,4 % wachsen wird.

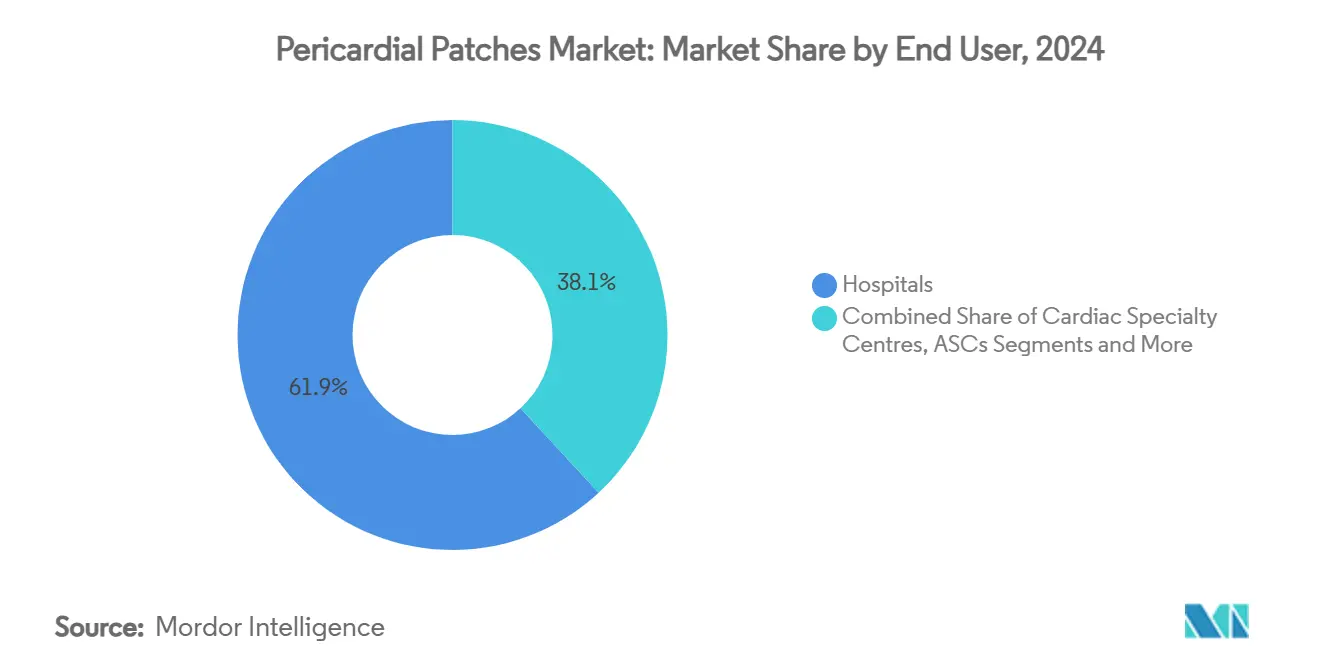

- Nach Endnutzer entfielen im Jahr 2024 61,9 % des Umsatzanteils auf Krankenhäuser, während ambulante chirurgische Zentren mit einer CAGR von 10,1 % wachsen.

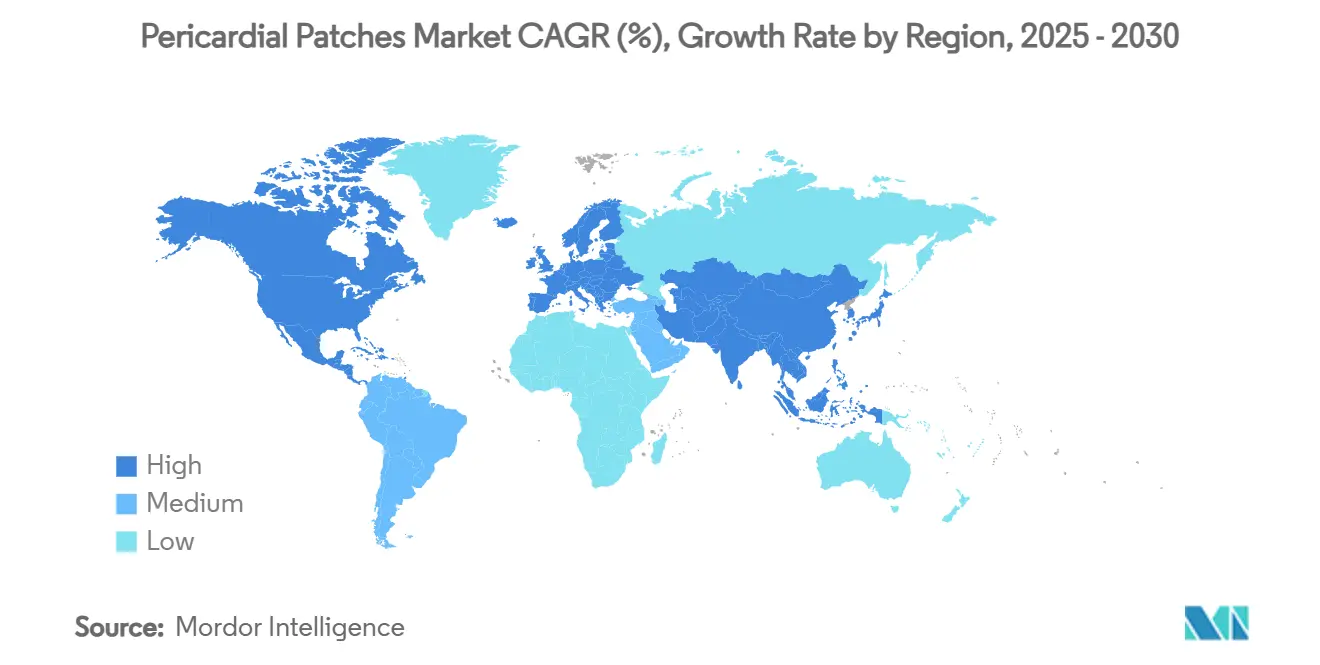

- Nach Region führte Nordamerika im Jahr 2024 mit einem Anteil von 38,7 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,0 % bis 2030 das schnellste Wachstum verzeichnen dürfte.

Globale Trends und Erkenntnisse im Markt für Perikardpatches

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz angeborener und erworbener Herzfehler | +1.80% | Global mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz minimal-invasiver Herzchirurgie | +1.50% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung treibt das Volumen der Klappenreparaturen an | +1.20% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Innovation bei dezellularisierten und bioresorbierbaren Gerüsten | +0.90% | Kernmärkte Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Fachübergreifende Ausweitung auf neuro-/durale Reparaturen | +0.80% | Global, frühe Einführung in den USA und Europa | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Zulassungen für Xenoperikardprodukte in Entwicklungsländern | +0.80% | Kernmarkt asiatisch-pazifischer Raum, Ausweitung auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz angeborener und erworbener Herzfehler

Angeborene Herzerkrankungen betreffen 1 % der Lebendgeburten weltweit, während alternde Bevölkerungen das Volumen erworbener Defekte steigern und eine vorhersehbare Nachfrage nach fortschrittlichen Patches erzeugen. Studien zu ANGPTL4-beladenen Hydrogelen zeigen eine verbesserte Vaskularisierung und reduzierte Entzündung, was den Wandel hin zu bioaktiven Plattformen unterstreicht, die Reparaturergebnisse verbessern.[1]M.K. Lee et al., "Paintable and Adhesive Hydrogel Cardiac Patch With Sustained Release of ANGPTL4," Bioactive Materials, pubmed.ncbi.nlm.nih.gov Krankenhäuser schreiben nun entzündungshemmende Transplantate für komplexe pädiatrische Rekonstruktionen vor, wodurch der Markt für Perikardpatches wiederkehrende Einnahmen aus Eingriffen über die gesamte Lebensdauer eines Patienten generiert. Robuste Screening-Programme in Europa und Nordamerika identifizieren Defekte früher, vergrößern den adressierbaren Pool weiter und stützen die langfristige Wirkung dieses Treibers.

Wachsende Akzeptanz minimal-invasiver Herzchirurgie

Belege aus einer 10-jährigen Studie mit 958 Patienten bestätigen null verfahrensbezogene Mortalität und hohe Reparaturhaltbarkeit bei Klappenoperationen, die über eine Mini-Thorakotomie durchgeführt wurden, wobei in 87,5 % der Fälle Rinderpatches verwendet wurden.[2]Anil Sharma et al., "Right Thoracotomy With Central Cannulation for Valve Surgery," Journal of Cardiothoracic Surgery, doi.org Kleinere Zugangspforten erfordern biegsame, blutungsarme Materialien, was Lieferanten dazu veranlasst, die Produktgeometrie für eine schnelle Nahtverankerung neu zu gestalten. Ambulante chirurgische Zentren, die auf minimal-invasive Reparaturen spezialisiert sind, verzeichnen zweistelliges Wachstum, was die Verlagerung des Marktes für Perikardpatches hin zu ambulanten Einrichtungen verstärkt und eine weitere Miniaturisierung der Geräte fördert.

Alternde Bevölkerung treibt das Volumen der Klappenreparaturen an

Patienten über 65 Jahre machen nun die Mehrheit der chirurgischen Aortenklappenersatzoperationen aus, und Überlebenskurven begünstigen Rinderperikard gegenüber Schweinegewebe über acht Jahre nach der Implantation. Chirurgen entscheiden sich für Patchmaterialien, die die Mechanik der Klappensegel nachahmen, was die Nachfrage nach Rinderquellen mit nachgewiesener Langzeitperformance steigert. Da OECD-Länder ein Medianalter von über 45 Jahren erreichen, steigen die jährlichen Fallzahlen für degenerative Klappenerkrankungen weiter an, was den Markt für Perikardpatches für eine stetige Expansion in reifen Gesundheitswirtschaften positioniert.

Innovation bei dezellularisierten und bioresorbierbaren Gerüsten

Poly(itaconat-co-citrat-co-octandiol)-Gerüste lösen im Vergleich zu glutaraldehydfixierten Transplantaten eine geringere Makrophageninfiltration aus und markieren einen Schritt in der Wirtsintegration. Hersteller kombinieren Dezellularisierung mit Anti-Kalzifizierungschemie, um Acht-Jahres-Freiheitsraten von über 99 % in Aortenpositionen zu erzielen. Krankenhäuser nutzen diese Daten, um Premium-Einkäufe zu rechtfertigen, und Kostenträger erkennen zunehmend die reduzierten Kosten für Folgeeingriffe an, was den CAGR-Beitrag dieses Treibers verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kalzifizierungs- und Infektionsrisiko bei biologischen Produkten | -1.40% | Global, insbesondere in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Rinder- und Schweinederivate-Patches | -1.10% | Schwellenmärkte, kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Ethische und versorgungsseitige Herausforderungen bei Rindermaterialien | -0.80% | Regionen mit Tierschutzbedenken | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei der Sterilisationsvalidierung für Geräte der nächsten Generation | -0.70% | Regulierungsmärkte in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kalzifizierungs- und Infektionsrisiko bei biologischen Produkten

Glutaraldehydfixiertes Rindergewebe behält seine mechanische Festigkeit, zeigt jedoch eine variable Langzeitkalzifizierung, was Kliniker dazu veranlasst, Additive zu fordern, die Restaldehyde neutralisieren. Gerätehersteller begegnen dem mit proprietären Spüllösungen, doch pädiatrische Chirurgen bleiben vorsichtig, wo eine jahrzehntelange Transplantatbeständigkeit erforderlich ist. Dieses Hemmnis schränkt die vollständige Akzeptanz in kostensensiblen Regionen ein, denen eine routinemäßige echokardiografische Nachsorge fehlt.

Hohe Kosten für Rinder- und Schweinederivate-Patches

Gebündelte Erstattungsregeln behandeln den Perikardverschluss als integralen Bestandteil der Herzchirurgie, was eine eigenständige Abrechnung einschränkt und die Krankenhausbudgets belastet.[3]Society of Thoracic Surgeons, "Coding and Reimbursement," sts.orgEinrichtungen in Lateinamerika und Teilen Afrikas bevorzugen daher synthetisches PTFE, was den Absatz biologischer Produkte trotz klinischer Vorteile dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biologische Produkte behalten die Führung trotz des Aufschwungs synthetischer Produkte

Biologische Lösungen erfassten im Jahr 2024 66,5 % des Marktes für Perikardpatches, dank jahrzehntelanger klinischer Bewährtheit und geringerer Nahtlinienblutung. Edwards' RESILIA-Plattform verzeichnet eine 99,3%ige Freiheit von struktureller Verschlechterung über acht Jahre und stärkt die Loyalität der Chirurgen. Hersteller skalieren Dezellularisierungslinien, um den Durchsatz zu steigern, was eine Marktgrößenführerschaft im Markt für Perikardpatches untermauert, die voraussichtlich anhalten wird.

Synthetische Angebote wachsen mit einer CAGR von 11,2 %, da ePTFE und mikroporöses Polyurethan Aufträge in budgetbeschränkten Systemen gewinnen. Geringeres Infektionsrisiko und Charge-zu-Charge-Konsistenz sprechen wertorientierte Käufer an, während die Forschung und Entwicklung an eisenbasierten resorbierbaren Netzen die Lücke bei der Biointegration schließen könnte. Anbieter, die synthetische Gerüste mit Kollagenbeschichtungen hybridisieren können, könnten im Prognosezeitraum Marktanteile von traditionellen Xenotransplantaten abziehen.

Nach Material: Rinderperikard führt, während ePTFE beschleunigt

Rindergewebe hielt im Jahr 2024 einen Marktanteil von 48,3 % am Markt für Perikardpatches, gestützt durch Studien, die eine überlegene Rissausbreitungsresistenz gegenüber Schweineklappensegeln zeigen. Skalierbarkeitsherausforderungen – von Futterkosten bis zur Rückverfolgbarkeit im Schlachthof – halten die Inputpreise hoch, doch Krankenhäuser tolerieren Aufschläge für nachgewiesene Langlebigkeit.

Expandiertes PTFE genießt identische mechanische Spezifikationen von Charge zu Charge und keine Tierschutzdebatte, was dem Segment hilft, die gleiche CAGR von 11,2 % zu erzielen. Da die Lieferkettenunberechenbarkeit rund um Rindergewebe zunimmt, sichern sich Beschaffungsmanager mit mehrjährigen PTFE-Verträgen ab, ein Trend, der die Margenstabilität für rein synthetische Hersteller unterstützt.

Nach Anwendung: Kardiale Rekonstruktion dominiert, Duraverschluss auf dem Vormarsch

Die kardiale Rekonstruktion generierte im Jahr 2024 42,7 % des Umsatzes und ist damit der Anker des Marktes für Perikardpatches. Transkatheter-Strukturherzprogramme leiten komplexe Revisionsoperationen an Hochvolumenzentren weiter, wo hybride chirurgisch-katheterbasierte Techniken auf biegsame Patches für atriale oder ventrikuläre Septumreparaturen angewiesen sind.

Der Duraverschluss ist der am schnellsten wachsende Bereich mit einer CAGR von 13,4 %. Systematische Übersichten belegen niedrigere Liquorleckraten, wenn Rinderperikard für infratentorielle Reparaturen verwendet wird, was die fachübergreifende Nachfrage beschleunigt. Die neurochirurgische Akzeptanz ermutigt Lieferanten, kleinere SKUs zu entwickeln, die die Notwendigkeit eines individuellen Zuschneidens eliminieren.

Nach Endnutzer: Krankenhäuser dominieren, ambulante chirurgische Zentren holen auf

Krankenhäuser behielten im Jahr 2024 einen Umsatzanteil von 61,9 %, angesichts ihrer Kapazität zur Behandlung von Hochrisiko-Kongenital- und Revisionsklappeneingriffen. Universitätskliniken fungieren gleichzeitig als klinische Studienzentren und gewährleisten den frühen Einsatz von Anti-Kalzifizierungs-Patches der nächsten Generation.

Ambulante chirurgische Zentren verzeichnen eine CAGR von 10,1 %, da minimal-invasive Klappen- und Vorhofohrenverschlusseingriffe in den ambulanten Bereich verlagert werden. FDA-Zulassungen wie das TriClip G4 erweitern das Spektrum der Transkatheter-Reparaturen, die für eine Entlassung am selben Tag geeignet sind, und zwingen Lieferanten, Patches mit hämostatischen Dichtmitteln zu bündeln, die für die Arbeitsabläufe ambulanter chirurgischer Zentren optimiert sind.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 38,7 % des Umsatzes, was auf robuste Erstattungs- und Geräteinnovationsökosysteme zurückzuführen ist. Die Vereinigten Staaten allein generierten 1,0 Milliarden USD an TAVR-Umsätzen für Edwards, was Krankenhausbudgets für ergänzende Patchtechnologien validiert, die dauerhafte Verschlüsse gewährleisten. Kanada folgt ähnlichen klinischen Pfaden, während Mexikos private Herz-Kreislauf-Ketten zunehmend biologische Patches importieren, um bei den Ergebnissen wettbewerbsfähig zu sein.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,0 %, da China, Indien und südostasiatische Länder die Kapazitäten der Herzchirurgie ausbauen. Vereinfachte Gerätezulassungswege und öffentliche Investitionen in tertiäre Zentren helfen dem Markt für Perikardpatches, kritische Masse zu gewinnen. Japanische Krankenhäuser konzentrieren sich auf hochbetagte Patienten, die eine verlängerte Transplantatbeständigkeit fordern, eine Spezifikation, die hochwertige Rinder- und RESILIA-Klasse-Angebote begünstigt.

Europa bleibt ein reifer, aber innovationszentrierter Cluster. Deutschland und Frankreich betonen bei der Beschaffung Metriken zur Langzeitbeständigkeit und erhalten so die Premiumpreisgestaltung. Die EU-Medizinprodukteverordnung erhöht die Anforderungen an klinische Daten, aber führende Lieferanten nutzen langjährige Nachsorgeregister, um den Marktzugang zu erhalten. Süd- und osteuropäische Systeme mit engeren Budgets balancieren Einkäufe zwischen Rinder- und synthetischen Patches je nach Fallkomplexität.

Wettbewerbslandschaft

Der Markt für Perikardpatches weist eine moderate Konzentration auf: Die fünf größten Unternehmen halten einen geschätzten bedeutenden Marktanteil. Edwards Lifesciences, Baxter und LeMaitre Vascular führen das biologische Spektrum an, wobei jedes Unternehmen proprietäre Anti-Kalzifizierungschemie mit Chirurgenausbildungsprogrammen kombiniert. Im zweiten Quartal 2024 verzeichnete Edwards ein Umsatzwachstum von 7 %, unterstützt durch Klappen- und Patch-Synergien, die die Preisgestaltung über kardiologische Servicebereiche hinweg bündeln.

Technologische Differenzierung treibt den Wettbewerb an. Proprietäre Dezellularisierungsschritte und Trockenlagerungsverpackungen, die die Logistik im Operationssaal vereinfachen, schaffen Wechselhürden. Lieferanten umwerben auch Neurochirurgen und rekonstruktive Chirurgen, um die Einnahmen über den Herzbereich hinaus zu diversifizieren und die Saisonalität zu reduzieren, die mit elektiven Herzeingriffen verbunden ist.

Nischeninnovatoren wie Aziyo Biologics zielen auf bioresorbierbare und aseptisch konservierte Transplantate ab und hoffen, das Kalzifizierungsprofil von Glutaraldehyd zu umgehen. Diese Unternehmen arbeiten häufig mit Auftragsherstellern zusammen, um schnell eine FDA-Zulassung zu erhalten, und lizenzieren dann den Vertrieb an große Herz-Kreislauf-Unternehmen, die eine globale Vertriebsreichweite bieten.

Marktführer in der Branche für Perikardpatches

Edwards Lifesciences

LeMaitre Vascular

Baxter International

W. L. Gore & Associates

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Teijin gab die Markteinführung eines neuen kardiovaskulären chirurgischen Patches in Japan bekannt, erweiterte die Produktverfügbarkeit in der asiatisch-pazifischen Region und demonstrierte kontinuierliche Innovation bei Perikardpatch-Technologien für Anwendungen in der kardialen Rekonstruktion.

- April 2024: Edwards Lifesciences führte die SAPIEN 3 Ultra RESILIA-Klappe in Europa ein und nutzte dabei fortschrittliche Anti-Kalzifizierungstechnologie, die bahnbrechende Entwicklungen bei der Verarbeitung von Perikardgewebe darstellt, die auf die Patch-Herstellung anwendbar sind.

- Februar 2024: Das Edwards EVOQUE Trikuspidalklappenersatzsystem erhielt die FDA-Zulassung als künstliche Herzklappe aus Rinderperikardgewebe und demonstrierte damit fortschrittliche Verarbeitungstechniken für Xenotransplantatmaterialien, die in Patch-Anwendungen eingesetzt werden.

Berichtsumfang des globalen Marktes für Perikardpatches

| Biologischer Perikardpatch |

| Synthetischer Perikardpatch |

| Rinderperikard |

| Schweineperikard |

| Pferdeperikard |

| Autologes (menschliches) Perikard |

| Synthetisch (ePTFE, PTFE) |

| Kardiale Rekonstruktion |

| Vaskuläre Rekonstruktion |

| Duraverschluss / Neurochirurgische Reparatur |

| Weichteil- / Thoraxreparatur |

| Sonstige |

| Krankenhäuser |

| Kardiologische Fachzentren |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Biologischer Perikardpatch | |

| Synthetischer Perikardpatch | ||

| Nach Material | Rinderperikard | |

| Schweineperikard | ||

| Pferdeperikard | ||

| Autologes (menschliches) Perikard | ||

| Synthetisch (ePTFE, PTFE) | ||

| Nach Anwendung | Kardiale Rekonstruktion | |

| Vaskuläre Rekonstruktion | ||

| Duraverschluss / Neurochirurgische Reparatur | ||

| Weichteil- / Thoraxreparatur | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Kardiologische Fachzentren | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Perikardpatches im Jahr 2025?

Die Marktgröße für Perikardpatches beträgt im Jahr 2025 438 Millionen USD und wird voraussichtlich mit einer CAGR von 7,0 % auf 616 Millionen USD bis 2030 wachsen.

Welches Material hat den höchsten Umsatzanteil?

Rinderperikard führt mit einem Anteil von 48,3 % und wird aufgrund seiner mechanischen Festigkeit und Langzeitbeständigkeit bevorzugt.

Welches Segment wächst am schnellsten?

Duraverschlussanwendungen verzeichnen eine CAGR von 13,4 %, da Neurochirurgen auf Rinderpatches umsteigen, um niedrigere Liquorleckraten zu erzielen.

Welche Region zeigt bis 2030 das schnellste Wachstum?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,0 % wachsen, angetrieben durch den Ausbau der Herzversorgungsinfrastruktur in China und Indien.

Wer sind die wichtigsten Akteure, die man im Auge behalten sollte?

Edwards Lifesciences, Baxter International und LeMaitre Vascular nehmen führende Positionen ein und investieren jeweils in Anti-Kalzifizierungs- und minimal-invasive Lösungen.

Seite zuletzt aktualisiert am: