Carbonfaserband-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.83 Milliarden US-Dollar |

| Marktgröße (2031) | 3.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Carbonfaserband-Marktanalyse von Mordor Intelligence

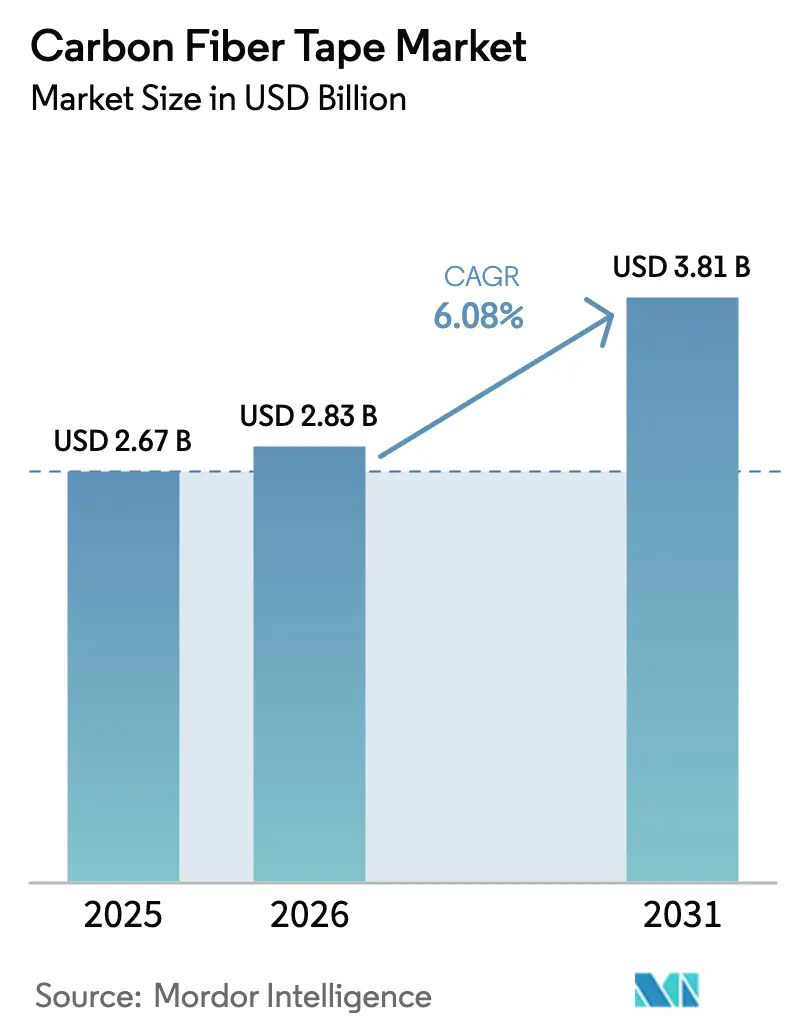

Die Carbonfaserband-Marktgröße wird voraussichtlich von 2,67 Milliarden USD im Jahr 2025 auf 2,83 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,08 % über den Zeitraum 2026–2031 einen Wert von 3,81 Milliarden USD erreichen. Der Ausblick stützt sich auf den fortlaufenden Übergang des Luft- und Raumfahrtsektors von Aluminium zu Verbundwerkstoffen, die Hochskalierung von Schmalrumpfflugzeugprogrammen der nächsten Generation sowie die rasche Verbreitung automatisierter Faserplatziersysteme, die Bandformate aufgrund ihrer Geschwindigkeit und Ablegegenauigkeit bevorzugen. Schmelzprepreg-Verfahren werden ausgeweitet, da sie eine präzise Harzkontrolle mit lösungsmittelfreiem Betrieb verbinden, während die Verlängerung von Windturbinenblättern und die kryogene Wasserstoffspeicherung neue Mengenopportunitäten eröffnen. Angebotsseitige Strategien hängen nun von der vertikalen Integration zur Steuerung der Vorläuferstoffvolatilität sowie von schnellen Qualifizierungswegen ab, die die Markteinführungszeit für dickere Laminate verkürzen.

Wesentliche Erkenntnisse des Berichts

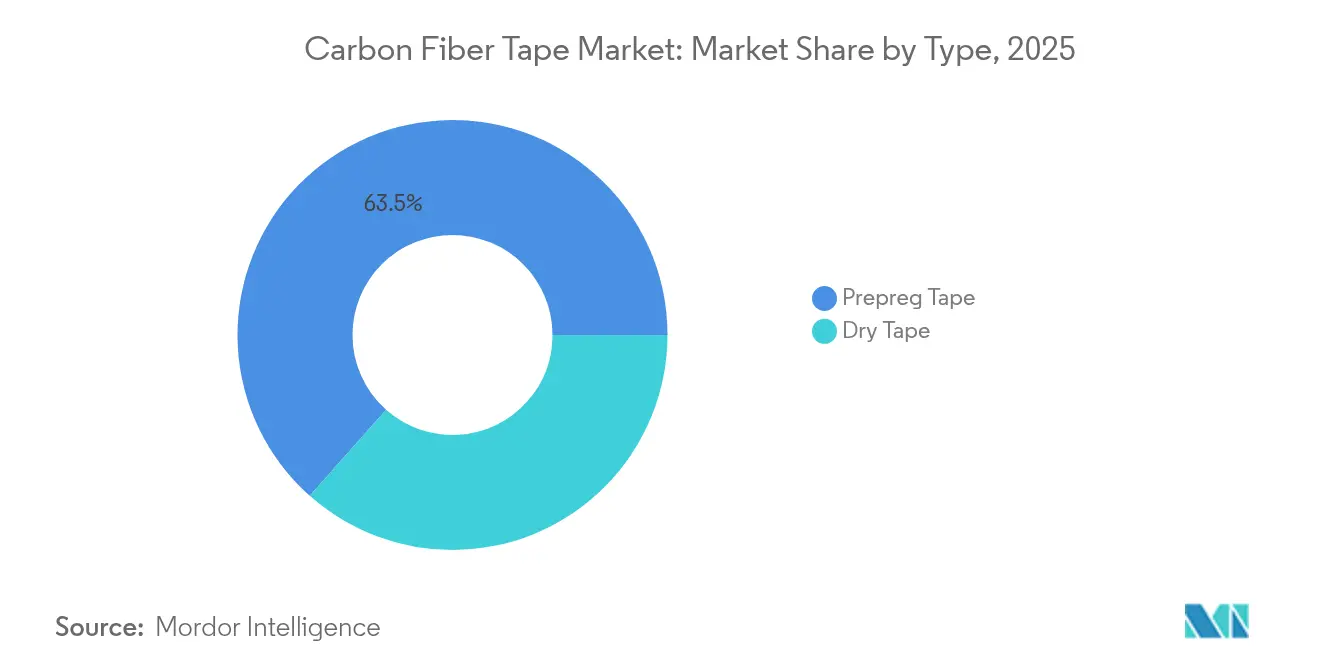

- Nach Typ entfiel im Jahr 2025 ein Carbonfaserband-Marktanteil von 63,45 % auf Prepreg-Band, während Trockenband mit einem CAGR von 6,72 % das stärkste Wachstum bis 2031 verzeichnete.

- Nach Harztyp entfiel im Jahr 2025 der größte Anteil von 48,75 % auf Epoxid; andere Harztypen verzeichneten mit einem CAGR von 6,85 % das stärkste Wachstum bis 2031.

- Nach Herstellungsverfahren entfiel im Jahr 2025 ein Anteil von 51,25 % an der Carbonfaserband-Marktgröße auf das Schmelzprepreg-Verfahren, das bis 2031 voraussichtlich mit einem CAGR von 6,68 % wachsen wird.

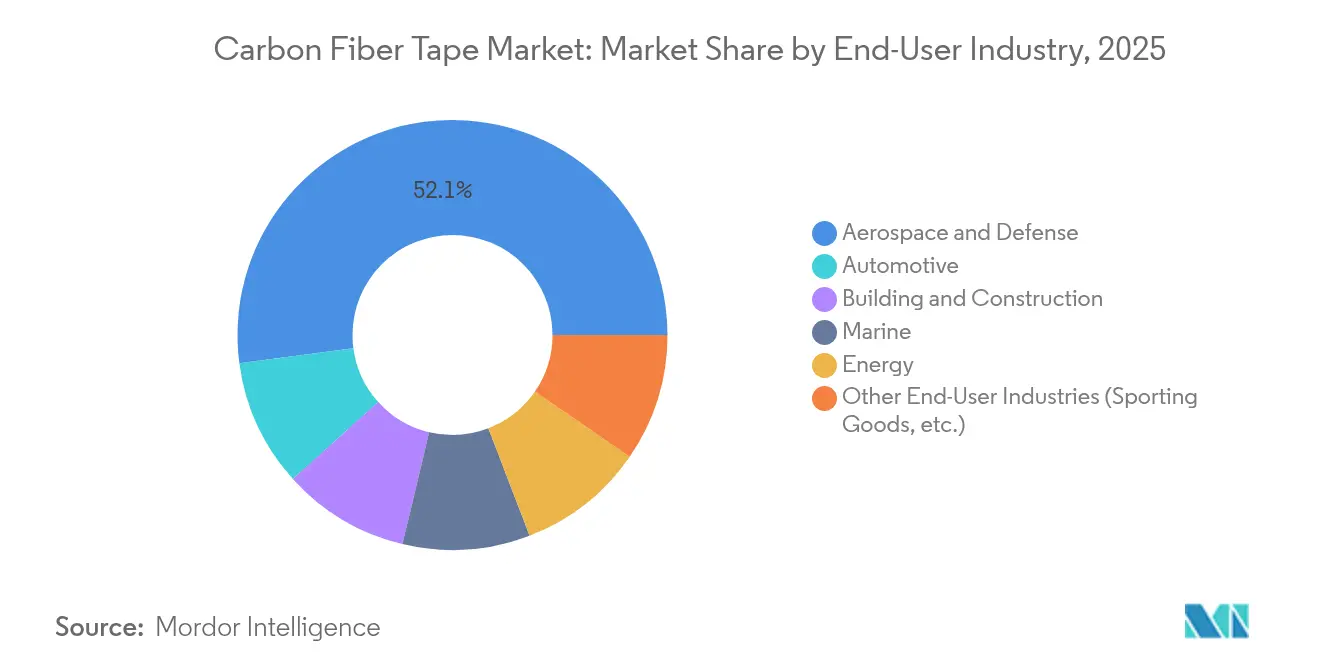

- Nach Endverbraucherbranche hielt das Segment Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Umsatzanteil von 52,10 % am Carbonfaserband-Markt und wächst mit einem CAGR von 6,89 % bis 2031.

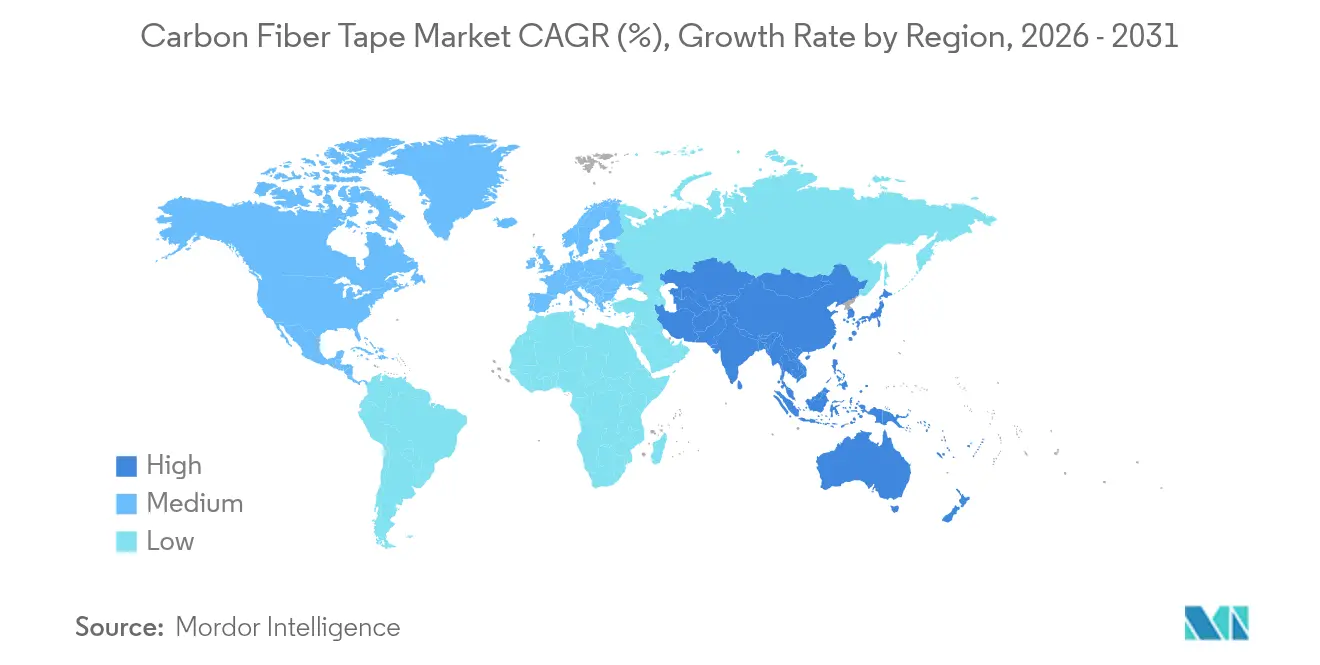

- Nach Region führte Asien-Pazifik mit einem Anteil von 36,40 % an der Carbonfaserband-Marktgröße im Jahr 2025, und die Region soll über den Prognosezeitraum mit einem CAGR von 6,57 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Carbonfaserband-Markttrends und -erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Stark steigende Nachfrage der Luft- und Raumfahrt nach leichten Primärstrukturen | +1.8% | Global; Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Hochskalierung der Produktion von Schmalrumpfflugzeugen der nächsten Generation | +1.5% | Global; Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Automobilindustrie auf carbonfaserverstärkte Kunststoffe für die Reichweitenverlängerung von Elektrofahrzeugen | +1.2% | Global; Asien-Pazifik & Europa | Langfristig (≥ 4 Jahre) |

| Verlängerung von Windturbinenblättern erfordert Hochmodul-Bänder | +0.9% | Global; Europa & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kryogene Wasserstofftankwicklung für emissionsfreie Luftfahrt | +0.7% | Global; Europa & Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage der Luft- und Raumfahrt nach leichten Primärstrukturen

Zivile und militärische Flugzeughersteller ersetzen metallische Flügelholme, Rumpfverkleidungen und Bodenträger durch Carbonfaserband-Aufbauten, die bei einer durch die Boeing 787- und Airbus A350-Programme validierten Gewichtseinsparung von 20 % gleichzeitig hohe Haltbarkeit bieten[1]National Composites Centre, "Leichtbaustrukturen in der Verkehrsluftfahrt," nccuk.com. Automatisierte Faserplatzierstationen verstärken die Nachfrage, da sie gleichmäßige Bandbreiten und gleichbleibende Klebrigkeit erfordern, um hohe Ablageleistungen ohne Fehler zu erzielen. Die HiCAM-Initiative der NASA, die Torays Carbonfaser mit schnell härtenden Prepregs kombiniert, verdeutlicht, wie öffentlich-private Forschung die Zykluszeiten für Breit- und Schmalrumpfstrukturen verkürzt. Mit zunehmender Reife der Qualifizierungsdatensätze wechseln immer mehr Primärstrukturen zu bandbasierten Designs, was zertifizierten Lieferanten ein langfristiges Wachstum sichert.

Hochskalierung der Produktion von Schmalrumpfflugzeugen der nächsten Generation

Airbus und Boeing haben sich zu zweistelligen monatlichen Produktionsraten für die Familien A320neo und 737 MAX verpflichtet. Diese Schmalrumpfprogramme verbrauchen große Mengen an Sekundär- und Innenraumverbundteilen, die aufgrund ihrer vorhersehbaren Faserorientierung und des minimalen Materialverschnitts zunehmend aus Band hergestellt werden. Der Ausrüstungsanbieter MTorres hat trockene Faserband-Formate eingeführt, die es Herstellern ermöglichen, Harz intern zu infundieren, wodurch die Rohstoffkosten um bis zu 50 % gesenkt werden, ohne die mechanischen Eigenschaften zu beeinträchtigen. Da der gesamte Carbonfaserverbrauch in der zivilen Luftfahrt voraussichtlich von 16.500 t im Jahr 2021 auf 29.100 t bis 2026 steigen wird, ist Band als dominante Zwischenform positioniert, die die Lieferketten von Tier-1- und Tier-2-Lieferanten versorgt.

Umstieg der Automobilindustrie auf carbonfaserverstärkte Kunststoffe für die Reichweitenverlängerung von Elektrofahrzeugen

Batteriepackungen erhöhen das Gewicht von Elektrofahrzeugen erheblich, was Automobilhersteller veranlasst, Carbonfaserband in Karosserie-in-Weiß-, Dach- und Türarchitekturen einzusetzen, um die Reichweite zurückzugewinnen. Teslas Model S Plaid und BMWs hochwertige Elektrofahrzeuglinien integrieren bereits Verbundwerkstoffpaneele, die die Bauteilmasse gegenüber Aluminium um 40–50 % reduzieren. Die regulatorische Unterstützung in Europa nach dem Rückzug des vorgeschlagenen Verbots von Carbonfasern sichert die Verfügbarkeit des Materials für eine massentaugliche Adoption. Thermoplastische Bandvarianten, die Hinterspritzen und Recycling ermöglichen, sind für Großserienwerke attraktiv, während Großfasern die Kostenkurven innerhalb der automobilen Zielvorgaben halten.

Verlängerung von Windturbinenblättern erfordert Hochmodul-Bänder

Onshore- und Offshore-Turbinen der Klasse über 10 MW setzen Blätter mit einer Länge von mehr als 100 m ein; Holmgurte, die mit hochmoduligem Carbonfaserband verstärkt sind, liefern die Steifigkeit, die erforderlich ist, um Turmanschläge unter Böenbelastung zu vermeiden. Der 88,4-m-Prototyp von LM Wind Power zeigte, dass hybride Kohlenstoff-Glas-Holmgurte die Masse reduzierten und gleichzeitig die Ermüdungskriterien erfüllten. Das US-amerikanische Energieministerium bestätigte später, dass schwere Carbonfaser das Gesamtgewicht der Blätter um 25 % senken kann, was Transport und Installation erleichtert[2]US-amerikanisches Energieministerium, "Optimierte Carbonfaser für Windturbinenblätter," energy.gov. Der Mengenbedarf im Windbereich schafft eine attraktive Skalengrundlage für Mittelklasse-Bandhersteller und veranlasst die Lieferbasis, die Pultrusionssowie Unidirektionalband-Produktion auszuweiten.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Vorläuferstoff- und Verarbeitungskosten | -1.4% | Global; kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreis- und Energiekostenvolatilität | -0.8% | Global; Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Qualifizierungsengpässe für dicke Laminate | -0.6% | Global; Luft- und Raumfahrtanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorläuferstoff- und Verarbeitungskosten

Polyacrylnitril macht die Hälfte bis drei Viertel des Endproduktfaserpreises aus, und die mehrstufige Oxidations-/Karbonisierungsroute ist energieintensiv, wodurch Hersteller gegenüber Energiepreisschwankungen exponiert sind. Die Marktpreise liegen im Durchschnitt bei 15 USD/kg für Industriequalitäten und übersteigen 85.000 USD/t für Luft- und Raumfahrtklassen – ein Niveau, das das Eindringen in kostensensible Segmente wie das Segment der Standardklasse-Personenkraftwagen hemmt. Forschungen an der Universität Limerick demonstrierten eine Mikrowellenkarbonisierung, die den Energieverbrauch um 70 % senken könnte, doch die Kommerzialisierung ist noch weit entfernt. Bis ligninbasierte oder andere kostengünstige Vorläuferstoffe Skaleneffekte erreichen, müssen Bandhersteller inkrementelle Prozessausbeuten und vertikale Integration anstreben, um den Margenrückgang zu steuern.

Rohstoffpreis- und Energiekostenvolatilität

Die Spot-Carbonfaserpreise in China fielen von 33 USD/kg im Jahr 2022 auf 18 USD/kg im Jahr 2024, da überschüssige Kapazitäten auf eine schwache Nachfrage trafen, was die Anfälligkeit des Materials gegenüber zyklischen Schwankungen verdeutlicht. Da Öfen bei über 1.000 °C betrieben werden, beeinträchtigen Strompreiserhöhungen sofort die Margen, insbesondere in asiatisch-pazifischen Clustern, wo die Stromtarife stark variieren können. Hersteller verlagern Öfen oder bauen zusätzliche in Regionen mit kohlenstoffarmen, kostengünstigen Stromnetzen, um die Betriebsökonomie zu stabilisieren und geopolitische Risiken abzusichern, die durch jüngste Lieferkettenunterbrechungen hervorgehoben wurden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Prepreg-Dominanz treibt Qualitätsstandards voran

Prepreg-Varianten hielten im Jahr 2025 einen Carbonfaserband-Marktanteil von 63,45 %, da sie einen gleichmäßigen Harzgehalt, stabile Klebrigkeit und vorhersehbare Aushärtungsprofile bieten, die Luft- und Raumfahrterstausrüster für Primärstrukturen vorschreiben. Trockenband verzeichnete demgegenüber einen führenden CAGR von 6,72 % und wird zunehmend akzeptiert, da automatisierte Faserplatziersysteme ausgereifter werden und Tier-1-Lieferanten die logistischen Vorteile der Umgebungslagerung schätzen. Das Kostengefälle weitet sich aus, da Hochvolumenprogramme die In-Line-Harzinfusion nutzen und Trockenband als wirtschaftliche Alternative für Sekundärteile positionieren.

Die Stellung des Prepregs wird durch Verbesserungen wie verlängerte Außenzeiten und härtere Harzchemien verteidigt, die die Schadenstoleranz in dickeren Laminaten erhöhen. Anbieter von Trockenband antworten jedoch mit proprietären Schlichtmitteln, die die Harzbenetzung verbessern, sowie mit geschlitzten Bandformaten bis zu 3 mm, die eine präzise Steuerung um enge Radien ermöglichen. Bandlinien, die je nach Auftragsmix zwischen Prepreg und Trocken umschalten können, bieten die Lieferflexibilität, die vertikal integrierte Hersteller, die sowohl Luft- und Raumfahrt- als auch Windkunden bedienen, begehren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Harztyp: Epoxid-Führerschaft steht vor thermoplastischer Herausforderung

Epoxidsysteme machten im Jahr 2025 48,75 % des globalen Volumens aus, was jahrzehntelange Zertifizierungsdaten und bewährte Leistung bei Servicetemperaturen bis zu 120 °C widerspiegelt. Ihre Dominanz spiegelt auch gut entwickelte Versorgungsnetzwerke wider, die Just-in-time-Lieferungen an Tier-1- und Tier-2-Luft- und Raumfahrtfabrikanten unterstützen. Der Bereich „andere Harze”, der thermoplastische Familien wie PEEK und PPS umfasst, wächst mit einem CAGR von 6,85 %, da Automobil- und Wasserstofftankanwendungen schnelle Verarbeitung und Recyclingfähigkeit erfordern.

Epoxidlieferanten entwickeln weiterhin bruchzähe Qualitäten und Schnellhärtungsformulierungen, die außerhalb des Autoklaven verarbeitet werden können. Thermoplastische Innovatoren antworten mit Matrices niedrigerer Schmelzviskosität, die eine Konsolidierung unter 400 °C ermöglichen, sowie mit carbonfaserverstärkten unidirektionalen Bändern, die für das Hinterspritzen in Hybridstrukturen geeignet sind. Polyamid und Vinylester besetzen Nischen in der Marine- und Chemiebehälteranwendung, während biobasierte Optionen noch vor der Kommerzialisierung stehen, aber Pilotprojekte von Automobil-OEMs anziehen, die eine End-of-Life-Kreislauffähigkeit anstreben.

Nach Herstellungsverfahren: Schmelzprepreg verbindet Leistung und Effizienz

Schmelzprepreg-Linien lieferten im Jahr 2025 einen Umsatzanteil von 51,25 % und sollen bis 2031 mit einem CAGR von 6,68 % wachsen. Da das Harz als Schmelzfilm aufgetragen wird, werden flüchtige Emissionen eliminiert und die Harz-/Faserverhältnisgenauigkeit erreicht ±1 %, ein Vorteil für Design-Zulässigkeitswerte. Der Prozess entspricht auch vollständig eingeschlossenen, digitalisierten Produktionszellen, die Prozessparameter erfassen, die für die Rückverfolgbarkeit in der Luft- und Raumfahrt benötigt werden.

Lösungsmitteltauchverfahren werden dort weitergeführt, wo es Legacychemien erfordern, beispielsweise bei Hochtemperatur-Polyimid-Matrices. Die Harztransferinfusion wächst am schnellsten bei großen Wind- oder Marinestrukturen, wo lange Fließwege in modularen Formen untergebracht werden können. Durchbrüche wie Lignin-Vorläufer-Kohlenstoff und multifunktionale Bänder, die auch als Stromsammler oder Strukturbatterien fungieren, signalisieren künftige Disruption, sobald sie über das Laborstadium hinausgehen.

Nach Endverbraucherbranche: Luft- und Raumfahrtdominanz erstreckt sich über alle Wachstumsmetriken

Die Luft- und Raumfahrt- sowie Verteidigungsgemeinschaft verbrauchte im Jahr 2025 52,10 % des globalen Tonnenaufkommens und beschleunigt sich mit einem CAGR von 6,89 %, getragen von Hochlaufprogrammen für Schmalrumpfflugzeuge und Refresh-Programmen für Tarnkappenplattformen. Preisaufschläge bleiben akzeptabel, da jedes eingesparte Kilogramm über die 20-jährige Lebensdauer eines Flugzeugs Treibstoffeinsparungen erzielen kann. Die Automobilindustrie belegt einen fernen zweiten Platz, bewegt sich jedoch schnell, da Elektrofahrzeugplattformen leichtere Karosserien zur Kompensation der Batteriepackungen erfordern. Windenergie ist der Mengenwildcard: Jeder zusätzliche Meter Blattlänge erfordert deutlich mehr Holmgurtmaterial, und der hohe Modul von Carbonfaserband verhindert auslenkungsbedingte Turmanschläge. Das Bauinteresse ist noch im Entstehen, aber spürbar, insbesondere bei seismischen Verstärkungsummantelungen und vorgefertigten Fassadenelementen, bei denen Gewichtseinsparungen die Installation vereinfachen. Die Marinenachfrage hält bei Hochleistungsyachten und Besatzungsübertragungsschiffen an, während Sportartikel ein profitables, aber relativ kleines Segment bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 mit 36,40 % die größte Carbonfaserband-Marktgröße, begünstigt durch das Zusammentreffen von groß angelegter Faserproduktion in China, einem robusten Windturbinen-Ausbau und wachsenden inländischen Luft- und Raumfahrtprogrammen. Der CAGR von 6,57 % der Region spiegelt staatliche Anreize für erneuerbare Kapazitäten und staatlich geförderte Flugzeugprogramme wie COMACsC919 wider, die erhebliche Verbundwerkstoffanteile aufweisen. Die japanischen Unternehmen Toray und Mitsubishi sichern die hochleistungsfähige Faserproduktion, während südkoreanische und indische Unternehmen Mittelklassekapazitäten zur Versorgung des regionalen Mobilitäts- und Energiebedarfs ausbauen.

Nordamerika folgt auf dem zweiten Platz, getragen von Boeings Montagelinien, einem widerstandsfähigen Verteidigungshaushalt und Bundesfinanzierung für Demonstrationsflugzeuge mit Wasserstoffantrieb. Die Vereinigten Staaten beherbergen zudem viele Anbieter automatisierter Faserplatziertechnologie, was regionalen Verarbeitern frühzeitigen Zugang zu Ablagestationen der nächsten Generation verschafft. Kanada nutzt ein Cluster von Tier-2-Luft- und Raumfahrtherstellern, und Mexiko entwickelt sich zu einem kosteneffizienten Standort für Automobil-Verbundteile, die an US-amerikanische OEMs geliefert werden. Europa verzeichnet eine ausgeglichene Nachfrage in den Bereichen Luft- und Raumfahrt, Premiumautomobil und Windenergie. Die unterstützende Haltung der EU gegenüber Carbonverbundwerkstoffen, die nach dem zurückgezogenen Beschränkungsvorschlag bekräftigt wurde, fördert die Adoption in Straßen- und Luftfahrtsegmenten. Die deutschen OEMs leiten Fahrzeugintegrationsprojekte; das Vereinigte Königreich und Frankreich verankern die Breitkörper-Flugzeugzellenkompetenz; und Spaniens Küstenkorridor profitiert von großen Offshore-Windkraftanlagen. Die nordischen Länder treiben mit ehrgeizigen Erneuerbaren-Zielen, die immer größere Blätter vorschreiben, die Dynamik voran, während Osteuropa wettbewerbsfähige Arbeitskräfte für die Verbundkomponentenmontage anbietet.

Wettbewerbslandschaft

Der Carbonfaserband-Markt ist mäßig konsolidiert und konzentriert sich auf eine Handvoll vertikal integrierter Gruppen. Toray Industries, Hexcel Corporation und SGL Carbon halten eine geschlossene Kontrolle vom Vorläuferstoff bis zum fertigen Band aufrecht, was eine enge Qualitätssicherung und Kostentransparenz ermöglicht. Spezialisten der zweiten Ebene wie Gurit und NTPT konzentrieren sich auf das Schlitzen von Ultradünnbändern und bedienen Luxusgüter und Sportausrüstung, wo Ästhetik und Ablegegenauigkeit Premiumpreise erzielen.

Führende Lieferanten differenzieren sich durch Prozessautomatisierung, wobei mehrere Unternehmen in Hochgeschwindigkeitsschlitzmaschinen, Lasersteuerung und In-Line-Ultraschallprüfung investieren, die Lücken oder Überlappungen unter 0,3 mm erkennen. Hexcels Portfolio zur kontinuierlichen Fadenplatzierung verdeutlicht, wie Ausrüstungs- und Materialportfolios zu schlüsselfertigen Angeboten kombiniert werden, die für Flugzeugzellen-Erstausrüster attraktiv sind. Toray hat poröse Carbonfaservarianten eingeführt, die Hybridmärkte in der Filtration und Energiespeicherung erschließen, und veranschaulicht, wie Kerntechnologie angrenzende Bereiche erschließen kann.

Kostendisziplin ist ebenso strategisch wichtig. SGL Carbon und chinesische Herausforderer experimentieren mit Lignin- und Pitch-Vorläuferstoffen, um variable Kosten zu senken, während Harzformulierungsspezialisten Schnellhärtungssysteme vorantreiben, die die Autoklavzeit um 30 % reduzieren. Über Jahrzehnte gesammelte Zertifizierungsdatensätze bleiben wirkungsvolle Markteintrittsbarrieren; Neueinsteiger müssen umfangreiche Zulässigkeitsprogramme finanzieren, bevor sie für Airbus oder Boeing qualifiziert werden. Folglich gewinnen Partnerschaftsmodelle – Materiallieferant plus Design-Build-Spezialist plus OEM – an Beliebtheit, da sie Risikoteilung ermöglichen und gleichzeitig die Qualifizierung beschleunigen.

Führende Unternehmen der Carbonfaserband-Branche

Solvay

Hexcel Corporation

TORAY INDUSTRIES, INC.,

SABIC

Teijin Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Forscher von Porsche haben TABASKO entwickelt, ein Akronym für „Tape-basierte Carbonfaser-Leichtbaukonstruktion”. Es handelt sich um eine Polypropylenfolie mit eingebetteten Carbonfasersträngen, die die Festigkeit erhöht und das Gewicht reduziert, wenn sie in Bauteile integriert wird.

- Mai 2025: McLaren Automotive hat eine aus der Luft- und Raumfahrt adaptierte Verbundfertigungstechnik für die Hochvolumen-Supersportwagen-Produktion eingeführt. Das Verfahren Automated Rapid Tape (ART), das im McLaren Composites Technology Centre (MCTC) in Sheffield, Vereinigtes Königreich, implementiert wurde, produziert Carbonfaserstrukturen, die für Leichtigkeit, Steifigkeit und Festigkeit optimiert sind, während der Materialabfall reduziert wird.

Globaler Carbonfaserband-Marktbericht – Umfang

Der Carbonfaserband-Bericht umfasst:

| Prepreg-Band |

| Trockenband |

| Epoxid |

| Polyamid |

| Vinylester |

| Polyurethan |

| Andere Harztypen (Thermoplaste (PEEK, PPS) usw.) |

| Schmelzprepreg |

| Lösungsmitteltauchverfahren |

| Automatisierte Faserplatzierung (AFP) |

| Harztransferinfusion |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Marine |

| Energie |

| Sonstige Endverbraucherbranchen (Sportartikel usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Prepreg-Band | |

| Trockenband | ||

| Nach Harztyp | Epoxid | |

| Polyamid | ||

| Vinylester | ||

| Polyurethan | ||

| Andere Harztypen (Thermoplaste (PEEK, PPS) usw.) | ||

| Nach Herstellungsverfahren | Schmelzprepreg | |

| Lösungsmitteltauchverfahren | ||

| Automatisierte Faserplatzierung (AFP) | ||

| Harztransferinfusion | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Automobilindustrie | ||

| Bauwesen und Konstruktion | ||

| Marine | ||

| Energie | ||

| Sonstige Endverbraucherbranchen (Sportartikel usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Carbonfaserband-Marktgröße?

Die Carbonfaserband-Marktgröße erreichte im Jahr 2026 einen Wert von 2,83 Milliarden USD und soll bis 2031 bei einem CAGR von 6,08 % auf 3,81 Milliarden USD wachsen.

Welches Segment hält den größten Anteil am Carbonfaserband-Markt?

Prepreg-Band führte im Jahr 2025 mit einem Marktanteil von 63,45 %, da Luft- und Raumfahrthersteller seinen gleichmäßigen Harzgehalt und seine mechanische Zuverlässigkeit bevorzugen.

Welche Region wächst am schnellsten im Carbonfaserband-Markt?

Asien-Pazifik wächst bis 2031 mit einem CAGR von 6,57 %, angetrieben durch den Ausbau der Windenergie und aufkommende Flugzeugprogramme in China, Indien und Südostasien.

Warum setzen Automobil-OEMs Carbonfaserband ein?

Elektrofahrzeuge profitieren von 40–50 % Gewichtsreduzierungen gegenüber Aluminiumteilen, was dazu beiträgt, die Reichweite zu verlängern, ohne die Batteriepackungen neu zu gestalten.

Seite zuletzt aktualisiert am: