Marktgröße und Marktanteil für Hochleistungsfasern

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

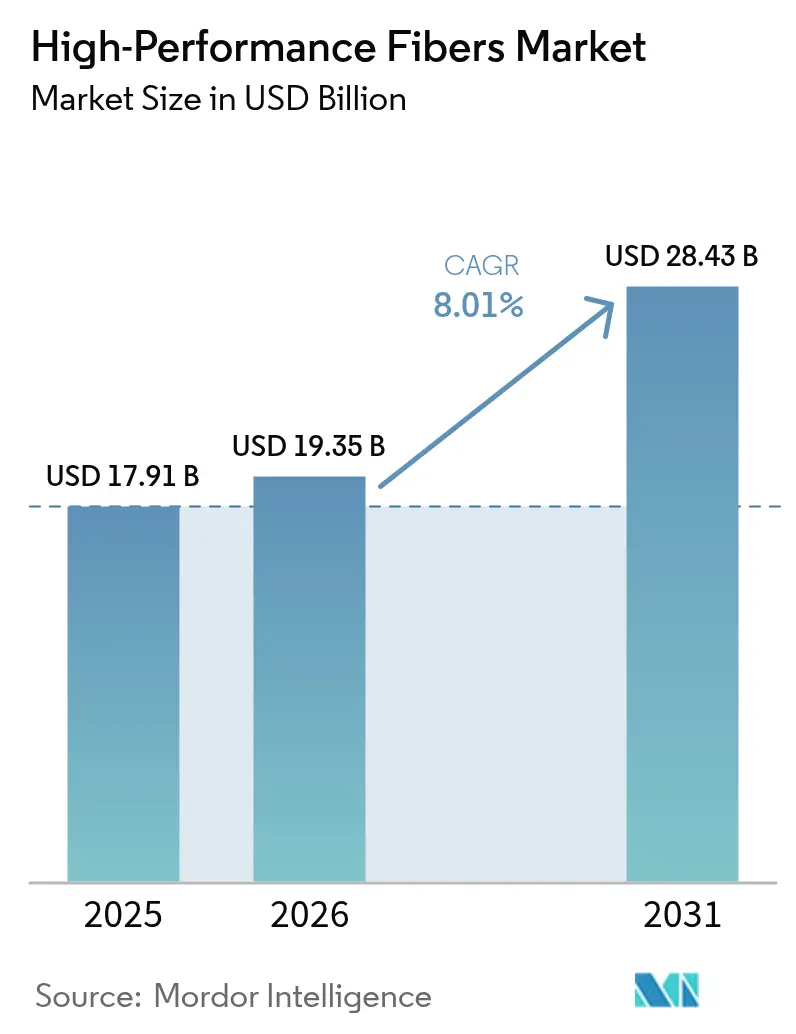

| Marktgröße (2026) | 19.35 Milliarden US-Dollar |

| Marktgröße (2031) | 28.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

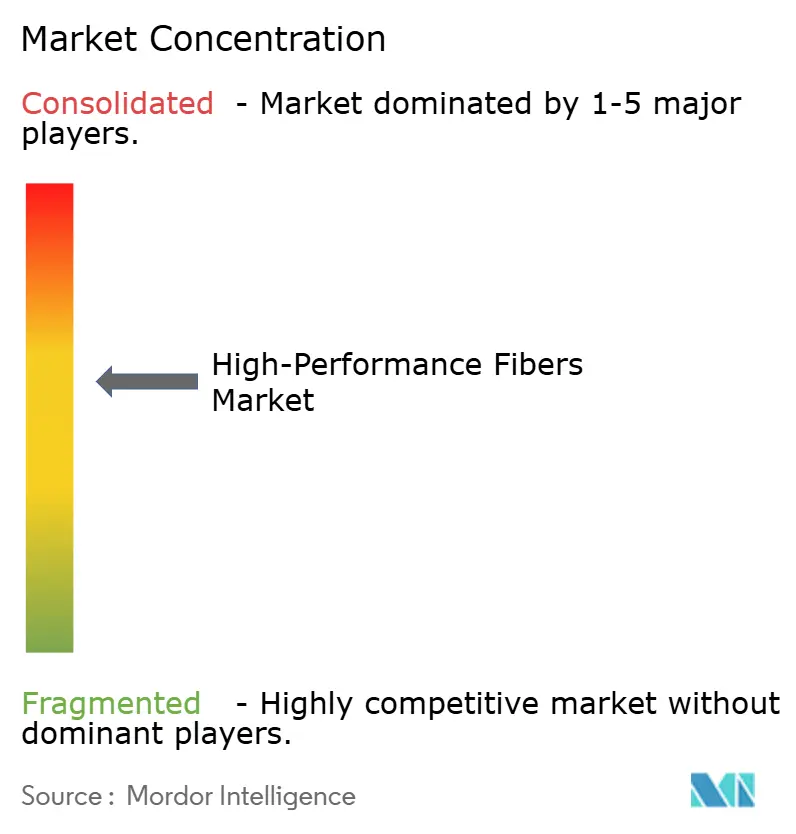

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochleistungsfasern von Mordor Intelligence

Die Marktgröße für Hochleistungsfasern wurde im Jahr 2025 auf 17,91 Milliarden USD geschätzt und soll von 19,35 Milliarden USD im Jahr 2026 auf 28,43 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,01 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da Kohlenstoff-, Aramid-, Glas- und Spezialfasern von Nischenanwendungen in der Luft- und Raumfahrt in Hauptrollen bei Anlagen für erneuerbare Energien, emissionsfreien Fahrzeugen und datenreichen Telekommunikationsnetzen übergehen. Kommerzielle Windturbinenblätter, die heute Längen von über 100 m überschreiten, Typ-IV-Wasserstoffdruckbehälter und 5G-Glasfaserkabel erfordern allesamt Materialien mit außergewöhnlichen Festigkeits-Gewichts-Verhältnissen und thermischer Stabilität. Aggressive Kapazitätserweiterungen in China haben die durchschnittlichen Verkaufspreise unter Druck gesetzt, doch steigende Volumina und neue Anwendungen treiben den Umsatz weiterhin an. Die Dekarbonisierungsmandate der Politik, kombiniert mit Initiativen zur Lokalisierung der Lieferkette in Nordamerika und Europa, stützen das langfristige Wachstum zusätzlich.

Wichtigste Erkenntnisse des Berichts

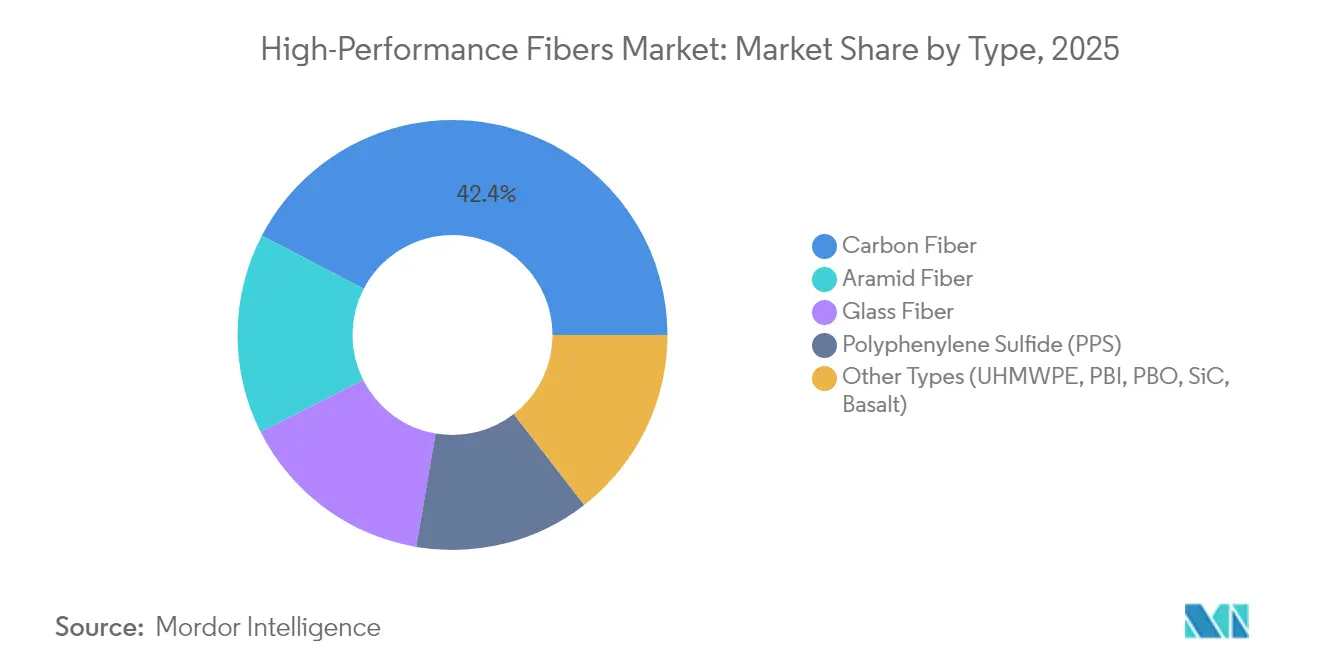

- Nach Typ führte Kohlenstofffaser im Jahr 2025 mit einem Umsatzanteil von 42,35 %; das Segment wächst bis 2031 mit einer CAGR von 8,88 %.

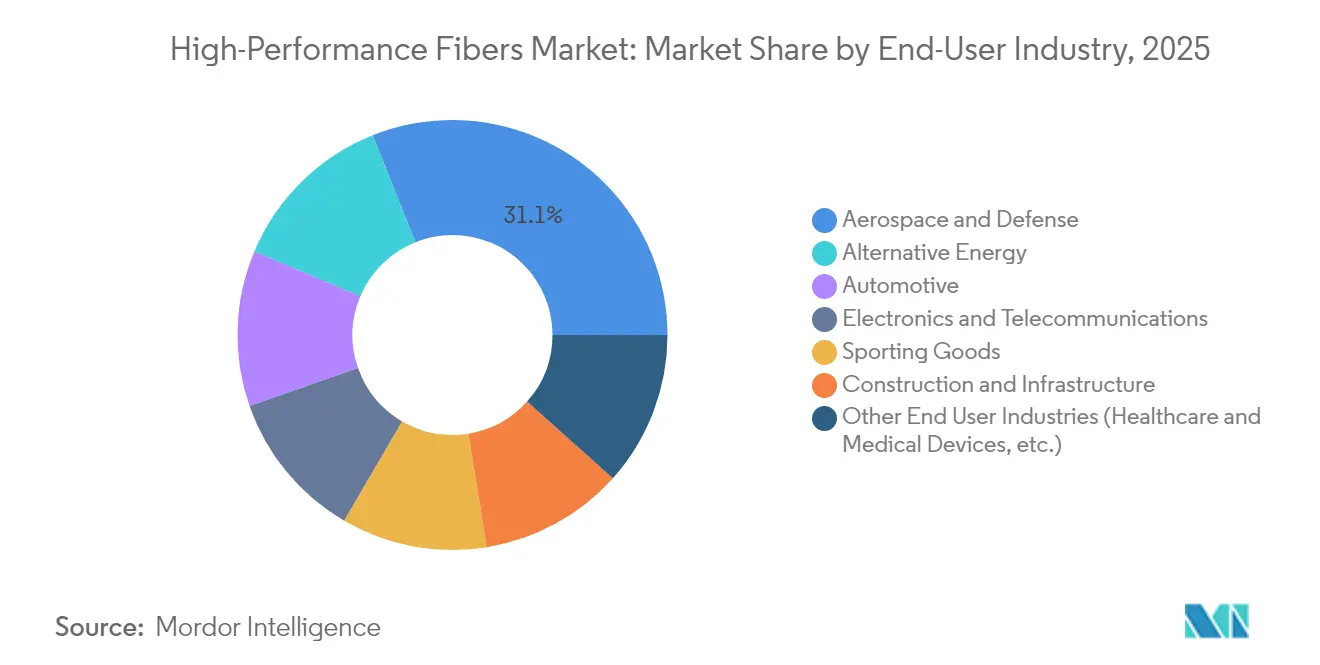

- Nach Endverbraucherbranche hielt Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Anteil von 31,05 % am Markt für Hochleistungsfasern, während alternative Energie bis 2031 voraussichtlich mit einer CAGR von 8,61 % wachsen wird.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 40,10 % an der Marktgröße für Hochleistungsfasern, und die Region wächst bis 2031 mit einer CAGR von 8,44 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hochleistungsfasern

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leichten Offshore-Windturbinenblättern | +1.8% | Global, konzentriert in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Nachfrage aus der Luft- und Raumfahrt- sowie Verteidigungsindustrie | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kommerzieller Rollout von Typ-IV-Wasserstoffdruckbehältern | +1.2% | Global, frühe Einführung in Japan und Europa | Mittelfristig (2–4 Jahre) |

| Umstieg auf Aramidgarn bei der 5G-Glasfaserverkabelung | +0.9% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Nachfrage nach Sport- und Schutzprodukten | +0.7% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichten Offshore-Windturbinenblättern

Turbinenblätter mit einer Länge von über 100 m verbrauchen heute weit größere Mengen an Kohlenstofffaser als frühere Modelle, und die automatisierte Faserablage senkt die Produktionskosten, sodass Wind für einige Hersteller die Luft- und Raumfahrt als größten Volumenabsatzmarkt überholt. Hybride, die Kohlenstoff und Glas kombinieren, werden eingesetzt, um Steifigkeit, Korrosionsbeständigkeit und Blitzschutz in Einklang zu bringen. Chinesische und europäische Blattfertiger mit eigenen Faserlinien erzielen Kostenvorteile beim raschen Kapazitätsaufbau in der Nordsee und im Ostchinesischen Meer.

Hohe Nachfrage aus der Luft- und Raumfahrt- sowie Verteidigungsindustrie

Die Modernisierung von Kampfflugzeugflotten, unbemannten Luftfahrzeugen und Trägerraketen hält Verteidigungsbudgets in ultra-hochmodulige Kohlenstoff- und Keramikfasern investiert. Die Erholung der kommerziellen Luftfahrt hat Bestellungen für komposit-intensive Großraumflugzeuge erneuert, während „mehr-elektrische” Flugzeugarchitekturen elektromagnetische Abschirmanforderungen einführen, die hybride Kohlenstoff-Aramid-Aufbauten begünstigen.

Kommerzieller Rollout von Typ-IV-Wasserstoffdruckbehältern

Das Entstehen der Wasserstoffwirtschaft schafft eine beispiellose Nachfrage nach Typ-IV-Druckbehältern, die für ihre strukturelle Integrität vollständig auf Verbundstoffumwicklungen angewiesen sind, wobei Automobilanwendungen die kommerzielle Einführung anführen. Hondas CR-V e:FCEV und ähnliche Brennstoffzellenfahrzeuge speichern Wasserstoff ausschließlich in kohlenstofffaserumwickelten Tanks, was den Faserverbrauch pro Fahrzeug im Vergleich zu Typ-III-Behältern verdreifacht. Europäische Lkw- und Bahnbetreiber erproben 700-bar-Tanks für Langstreckenrouten, was die Nachfrage nach Tow-Preg-Linien ankurbelt, die Berstfestigkeiten von über 1.600 bar garantieren können.

Umstieg auf Aramidgarn bei der 5G-Glasfaserverkabelung

Betreiber, die Stahlzugelemente durch dielektrisches Aramid ersetzen, reduzieren das Kabelgewicht um 70 %, was die Luftinstallation erleichtert und die Biegeleistung in dichten städtischen Leitungsschächten verbessert. Kleinstzellenarchitekturen, die Tausende von Kurzverbindungen pro Quadratkilometer erfordern, vervielfachen die Volumennachfrage nach Spezial-Aramidgarnen, die in Japan, den Vereinigten Staaten und China hergestellt werden. [1]Teijin Aramid Pressebüro, „Aramidgarn für 5G-Kabel”, Teijin Aramid, teijinaramid.com

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Lieferkette für Polyacrylnitril (PAN)-Vorläufer | -1.1% | Global, konzentrierte Auswirkung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclinginfrastruktur für Mehrkomponenten-Verbundwerkstoffe | -0.8% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Chinesische Überkapazität treibt Preiskompression voran | -0.9% | Global; am stärksten in Asien-Pazifik und exportorientierten Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Lieferkette für Polyacrylnitril (PAN)-Vorläufer

Polyacrylnitril-Preisschwankungen von 30–40 % im Jahr 2024 schmälerten die Margen unabhängiger Spinner ohne Rückwärtsintegration. Toray und inländische chinesische Großunternehmen, die die Vorläuferkapazität kontrollieren, schützten sich vor Preisanstiegen, während mehrere westliche Hersteller Expansionspläne aufschoben und auf eine stabilere Rohstoffverfügbarkeit warteten. Biobasierte Acrylnitril-Pilotprojekte in den Vereinigten Staaten könnten die Inputs diversifizieren, doch die kommerzielle Produktion ist noch Jahre entfernt.

Begrenzte Recyclinginfrastruktur für Mehrkomponenten-Verbundwerkstoffe

Pyrolyseanlagen können Kohlenstofffaser nur mit 70–80 % der ursprünglichen Zugfestigkeit zurückgewinnen, was die Wiederverwendung auf nicht-strukturelle Platten beschränkt. Komplexe Hybridlaminate mit Metallen oder Thermoplasten erhöhen die Trennungskosten und verlangsamen Investitionen in Großanlagen. Die Regeln zur erweiterten Herstellerverantwortung der Europäischen Union könnten Richtlinien für recyclinggerechtes Design beschleunigen, doch die aktuelle Wirtschaftlichkeit begünstigt die Deponierung von Blattschrott – eine Praxis, die im Widerspruch zu unternehmerischen Nachhaltigkeitsversprechen steht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kohlenstofffaser treibt Innovation in allen Anwendungen voran

Kohlenstofffaser erzielte im Jahr 2025 einen Anteil von 42,35 % am Markt für Hochleistungsfasern und soll bis 2031 mit einer CAGR von 8,88 % wachsen, gestützt durch Mandate zur Gewichtsreduzierung im Automobilbereich und den Ausbau der Infrastruktur für erneuerbare Energien. Asiatische Hersteller wie Zhongfu Shenying investieren frische Kapazitäten – 866 Millionen USD für 30.000 t/Jahr in Jiangsu –, um kostensensible Industriesegmente zu erschließen. Aramid dominiert weiterhin ballistische und Telekommunikationsanwendungen; Teijins industrielle Recyclinganlage in den Niederlanden verarbeitet Aramidgarn nun zu neuen Fasern, was die Lebenszyklusemissionen senkt. Glasfaser bleibt der kostengünstige Hauptwerkstoff für Bau und Standard-Automobilverkleidungen, während Polyphenylensulfid (PPS) ein zweistelliges Wachstum verzeichnet, da Batteriegehäuse für Elektrofahrzeuge thermische und chemische Beständigkeit erfordern. UHMWPE und Keramikfasern füllen Nischenrollen in der Kryogenlagerung bzw. bei Hyperschallplattformen.

Die rasche Kostenerosion bei industriellem Kohlenstoff verändert die Beschaffungsstrategien. Automobilhersteller schließen mehrjährige Verträge ab, um die Versorgung zu sichern, während Wind-OEMs Lohnverarbeitungsvereinbarungen aushandeln, die Volumenverpflichtungen gegen Preisobergrenzen tauschen. Materialformulierungen kombinieren Kohlenstoffrovings mit niedrigviskosen Epoxidharzen, um hohe Durchsatzziele bei der Blattproduktion zu erfüllen. Gleichzeitig erlebt der Markt für Hochleistungsfasern wachsende Risikokapitalinvestitionen in ligninbasiertem Kohlenstoff, um die PAN-Abhängigkeit zu verringern und die Umweltbilanz zu verbessern. Obwohl noch nicht kommerziell, haben Pilotlinien Fasern mit einem Modul von über 35 Msi produziert, die für Sportartikellaminate geeignet sind, was auf ein Potenzial zur Disruption bestehender Lieferketten im späteren Jahrzehnt hindeutet.

Nach Endverbraucherbranche: Alternative Energie fordert die Dominanz der Luft- und Raumfahrt heraus

Luft- und Raumfahrt sowie Verteidigung behielten im Jahr 2025 einen Anteil von 31,05 % an der Marktgröße für Hochleistungsfasern, was auf hohe Zertifizierungshürden zurückzuführen ist, die neue Marktteilnehmer einschränken. Airbus und Boeing weiten die Verwendung von Verbundstoffrümpfen auf Schmalrumpf-Nachfolger aus und steigern das Faservolumen pro Flugzeug von 35 Tonnen bei aktuellen Programmen auf 50 Tonnen bei Designs der nächsten Generation. Verteidigungsministerien in den Vereinigten Staaten, Frankreich und Japan stellen Rekordbudgets für Tarnkappen-Drohnen und Hyperschallraketen bereit, die jeweils auf Keramik- und Kohlenstoff-Kohlenstoff-Verbundwerkstoffe angewiesen sind, die Flugbedingungen von über 2.000 °C standhalten können.

Das Segment alternative Energie ist der am schnellsten wachsende Bereich und wächst bis 2031 mit einer CAGR von 8,61 %, da Offshore-Wind- und Grünwasserstoffprojekte skalieren. Blatt-OEMs entwickeln 25-MW-Turbinen für schwimmende Plattformen, die jeweils 350–500 Tonnen Kohlenstoff- und Glasfaser benötigen. Gleichzeitig bevorzugen Elektrolyseur- und Wasserstofftankhersteller Kohlenstoff gegenüber Metall wegen Korrosionsbeständigkeit und Gewichtseinsparungen. Batteriegehäuse für Elektrofahrzeuge, Druckplattenfedern und Strukturbauteile erweitern die Anwendungsfälle weiter und verteilen die Nachfrage auf duroplastische und thermoplastische Matrices. Sportartikel, Infrastruktur und Medizin bieten eine stabile Grundlastnachfrage, sehen sich jedoch aufgrund von Marktreife und regulatorischen Einschränkungen einem langsameren Wachstum im mittleren einstelligen Bereich gegenüber.

Geografische Analyse

Asien-Pazifik dominiert mit einem Anteil von 40,10 % am Markt für Hochleistungsfasern im Jahr 2025, angetrieben durch Chinas Ausbau erneuerbarer Energien und aggressive Zeitpläne zur Fahrzeugelektrifizierung. Pekings Fünfjahresplan unterstützt den Ausbau von über 100 GW/Jahr Offshore-Wind, was den Faserverbrauch in großdurchmessrigen Blättern verdoppelt. Inländische Hersteller haben das westliche Monopol auf Kohlenstoff der T1000-Klasse gebrochen und ermöglichen es lokalen OEMs, Verteidigungs- und Luftfahrtspezifikationen für fortschrittliche Kampfjets zu erfüllen. Japans Toray und Teijin behaupten weiterhin Premiumnischen, während Südkorea PPS und Glasfaser in Batteriegehäuse und elektronische Substrate lenkt.

Nordamerika priorisiert dank des Inflation Reduction Act und Buy-American-Richtlinien die inländische Kohlenstofffaserproduktion. Neue Linien in Washington State, Alabama und Quebec werden bis 2027 über 15.000 t/Jahr hinzufügen, was die Abhängigkeit von asiatischen Vorläufern verringert und nationale Sicherheitsziele für Kampfflugzeugprogramme und Trägerraketen erfüllt. Mexikos wachsende Montagekapazität für Elektrofahrzeuge zieht Aramid- und Glasfaserimporte südlich der Grenze an und veranlasst regionale Verarbeiter, sich in der Nähe von Endmontagestandorten anzusiedeln.

Die Marktentwicklung in Europa betont Nachhaltigkeit und Kreislaufwirtschaftsprinzipien, mit regulatorischen Rahmenbedingungen, die zunehmend biobasierte und recycelbare Faserlösungen gegenüber konventionellen Materialien bevorzugen. Der Windenergiesektor der Region treibt eine erhebliche Nachfrage nach Kohlenstofffaser an, während Automobilanwendungen auf Leichtbaulösungen setzen, die Emissionsreduzierungsziele unterstützen. Deutsche Automobilhersteller validieren thermoplastische Kohlenstoffarchitekturen, die ein einfacheres Aufschmelzen ermöglichen, während nordische Energieentwickler biobasierte Epoxidmatrizen in Offshore-Prototypen testen. Das regionale Wachstum bleibt hinter dem Tempo Asiens zurück, erzielt jedoch höhere durchschnittliche Verkaufspreise aufgrund strenger Qualitäts- und Umweltstandards.

Die aufkommende Nachfrage in Südamerika und dem Nahen Osten bleibt opportunistisch, gebunden an Infrastruktur- und Megaprojekte für erneuerbare Energien, aber gedämpft durch Währungsvolatilität und Fachkräftemangel.

Wettbewerbslandschaft

Rund 20 globale Akteure kontrollieren 70 % der installierten Spinn- und Verarbeitungskapazität, was dem Markt für Hochleistungsfasern ein mäßig konzentriertes Profil verleiht. Erstklassige Marktführer wie Toray Industries Inc., Mitsubishi Chemical Group und Teijin Ltd. nutzen vollständig integrierte PAN- oder PPTA-Vorläuferlieferketten bis hin zu Prepreg-Rollen, um Kosten- und Qualitätsvorteile gegenüber mittelständischen Wettbewerbern zu sichern. Die Wettbewerbsdifferenzierung dreht sich zunehmend um Nachhaltigkeitskennzahlen. Teijin Ltd.s geschlossenes Aramid-Recycling gewinnt über 85 % der Faserzugfestigkeit zurück und ermöglicht die Integration in neue Telekommunikationskabel ohne Leistungseinbußen. Europäische Hersteller erproben biobasierte Epoxidrouten, während nordamerikanische Start-ups Lignin-Kohlenstoff-Mischungen erkunden.

Marktführer der Hochleistungsfaserindustrie

Toray Industries Inc.

Teijin Ltd.

Mitsubishi Chemical Group

Owens Corning

DuPont

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Im Januar 2024 gab SGL Carbon bekannt, mehrere strategische Optionen für seine Geschäftseinheit Kohlenstofffasern (CF) zu prüfen. Zu diesen Optionen gehört die mögliche teilweise oder vollständige Veräußerung. Bemerkenswert ist, dass der CF-Umsatz, der 21,9 % des konsolidierten Umsatzes von SGL Carbon ausmachte, in den ersten neun Monaten des Jahres 2023 rund 179,6 Millionen EUR erwirtschaftete. Die Geschäftseinheit Kohlenstofffasern, die an sieben Standorten in Europa und Nordamerika tätig ist, produziert Textil-, Acryl- und Kohlenstofffasern sowie Verbundwerkstoffe.

- Januar 2024: Im Januar 2024 ging DuPont eine Partnerschaft mit Point Blank Enterprises (PBE), einem globalen Akteur im Bereich Schutzlösungen für den Militär- und Strafverfolgungsmarkt, ein, um nordamerikanische staatliche und lokale Strafverfolgungsbehörden mit Körperschutzausrüstung aus Kevlar EXO-Aramidfaser zu versorgen. Kevlar EXO verleiht Körperschutzausrüstung eine Kombination aus leichtem Design, Flexibilität und robustem Schutz.

Berichtsumfang des globalen Markts für Hochleistungsfasern

Der globale Marktbericht für Hochleistungsfasern umfasst:

| Kohlenstofffaser | Verbundwerkstoffe | Kohlenstofffaserverstärkter Kunststoff (CFK) |

| Verstärkter Kohlenstoff-Kohlenstoff (RCC) | ||

| Textilien | ||

| Mikroelektroden | ||

| Katalyse | ||

| Aramidfaser | Meta-Aramid | |

| Para-Aramid | ||

| Glasfaser | ||

| Polyphenylensulfid (PPS) | ||

| Andere Typen (Ultrahochmolekulares Polyethylen (UHMWPE), Polybenzimidazol (PBI), Poly(p-phenylen-2,6-benzobisoxazol) (PBO), Siliziumkarbid (SiC), Basalt) |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie |

| Sportartikel |

| Alternative Energie |

| Elektronik und Telekommunikation |

| Bau und Infrastruktur |

| Andere Endverbraucherbranchen (Gesundheitswesen und Medizinprodukte usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Kohlenstofffaser | Verbundwerkstoffe | Kohlenstofffaserverstärkter Kunststoff (CFK) |

| Verstärkter Kohlenstoff-Kohlenstoff (RCC) | |||

| Textilien | |||

| Mikroelektroden | |||

| Katalyse | |||

| Aramidfaser | Meta-Aramid | ||

| Para-Aramid | |||

| Glasfaser | |||

| Polyphenylensulfid (PPS) | |||

| Andere Typen (Ultrahochmolekulares Polyethylen (UHMWPE), Polybenzimidazol (PBI), Poly(p-phenylen-2,6-benzobisoxazol) (PBO), Siliziumkarbid (SiC), Basalt) | |||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | ||

| Automobilindustrie | |||

| Sportartikel | |||

| Alternative Energie | |||

| Elektronik und Telekommunikation | |||

| Bau und Infrastruktur | |||

| Andere Endverbraucherbranchen (Gesundheitswesen und Medizinprodukte usw.) | |||

| Nach Geografie | Asien-Pazifik | China | |

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN-Länder | |||

| Übriges Asien-Pazifik | |||

| Nordamerika | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hochleistungsfasern?

Die Marktgröße für Hochleistungsfasern wird im Jahr 2026 auf 19,35 Milliarden USD geschätzt und soll bis 2031 auf 28,43 Milliarden USD wachsen, mit einer CAGR von 8,01 %.

Welcher Fasertyp hat den größten Marktanteil?

Kohlenstofffaser führt mit einem Anteil von 42,35 % am Markt für Hochleistungsfasern im Jahr 2025, unterstützt durch wachsende Anwendungen in Windturbinenblättern und Wasserstoffspeichersystemen.

Welche Endverbraucherbranche wächst am schnellsten?

Alternative Energie ist das am schnellsten wachsende Endverbrauchersegment und wächst mit einer CAGR von 8,61 %, da Wind- und Grünwasserstoffprojekte weltweit skalieren.

Warum ist Asien-Pazifik der dominante regionale Markt?

Asien-Pazifik hält 40,10 % des globalen Umsatzes aufgrund integrierter Lieferketten, Chinas Ausbau erneuerbarer Energien und Japans Expertise bei fortschrittlichen Materialien.

Was ist die größte Lieferkettenherausforderung für Hersteller?

Volatilität in der Polyacrylnitril-Vorläuferversorgung und begrenzte Recyclinginfrastruktur sind die Hauptengpässe, die die prognostizierte CAGR gemeinsam um fast 2 % senken.

Seite zuletzt aktualisiert am: