Marktgröße und Marktanteil von kohlenstofffaserverstärktem Kunststoff (CFK)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

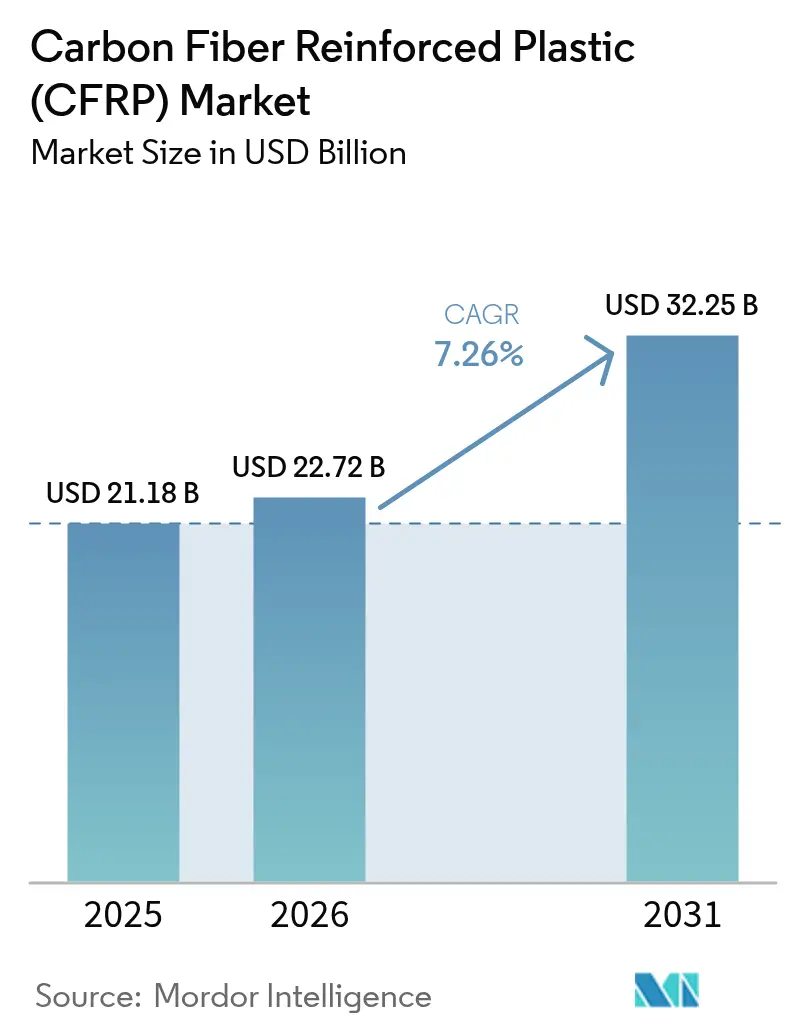

| Marktgröße (2026) | 22.72 Milliarden US-Dollar |

| Marktgröße (2031) | 32.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kohlenstofffaserverstärkten Kunststoff (CFK) von Mordor Intelligence

Die Marktgröße für kohlenstofffaserverstärkten Kunststoff wurde im Jahr 2025 auf 21,18 Milliarden USD geschätzt und soll von 22,72 Milliarden USD im Jahr 2026 auf 32,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,26 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt den Weg des Werkstoffs von Nischenanwendungen in der Luft- und Raumfahrt hin zur breiten industriellen Nutzung wider, da Konstrukteure versuchen, das Gewicht zu reduzieren und gleichzeitig die strukturelle Festigkeit zu gewährleisten. Strengere Nachhaltigkeitsvorschriften, die Elektrifizierungswelle im Transportwesen und der Bedarf an langlebigen Leichtbauteilen in der Infrastruktur für erneuerbare Energien treiben den Markt für kohlenstofffaserverstärkten Kunststoff gemeinsam voran. Führende Lieferanten haben ihre Investitionen von reiner Faserkapazität auf nachgelagerte Verarbeitung, Recycling und Kreislaufwirtschaftslösungen verlagert, die die Kundenintegration vertiefen. Unterdessen prägen Kapazitätserweiterungen in China und die Erforschung alternativer Vorläufermaterialien in den Vereinigten Staaten eine Lieferkette, die zunehmend durch Versorgungssicherheit statt durch nominale Tonnage definiert wird.

Wichtigste Erkenntnisse des Berichts

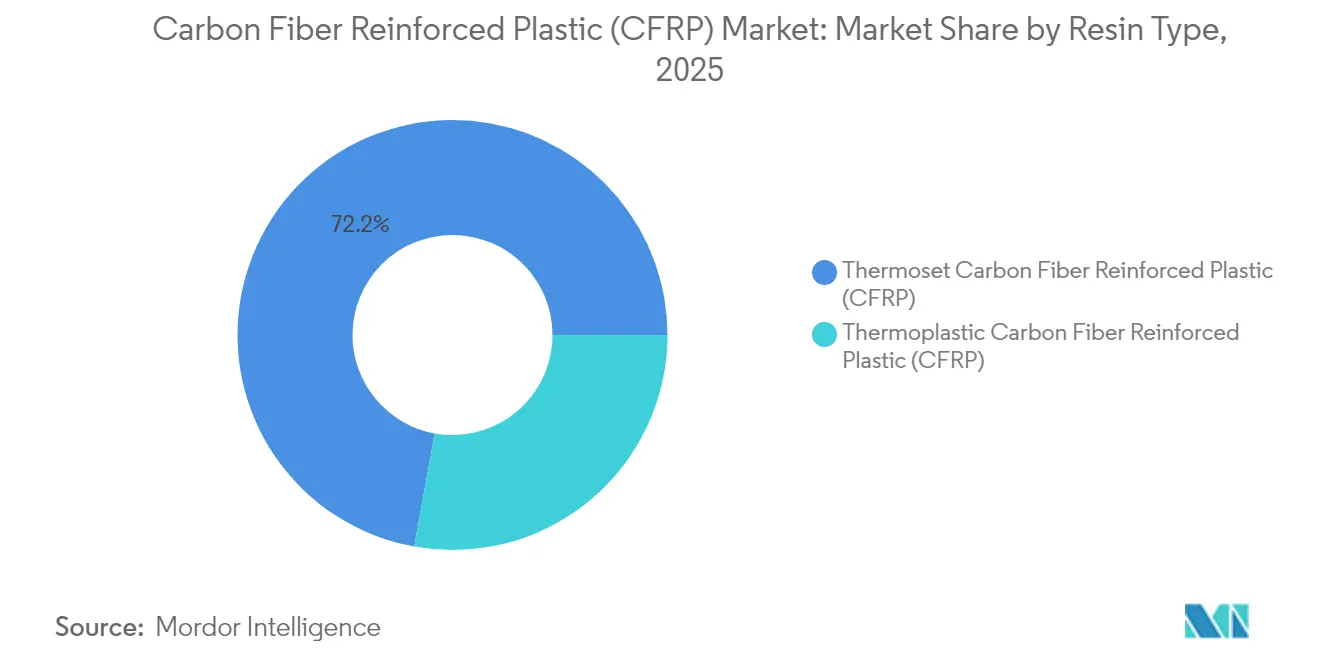

- Nach Harztyp dominierten duroplastische Systeme im Jahr 2025 mit einem Anteil von 72,15 % an der Marktgröße für kohlenstofffaserverstärkten Kunststoff; thermoplastische Varianten verzeichnen bis 2031 die höchste CAGR von 8,02 %.

- Nach Rohstoffvorläufer repräsentierten PAN-Fasern im Jahr 2025 94,75 % der Marktgröße für kohlenstofffaserverstärkten Kunststoff, während rayonbasierte Fasern mit einer CAGR von 8,31 % bis 2031 das stärkste Wachstum verzeichnen.

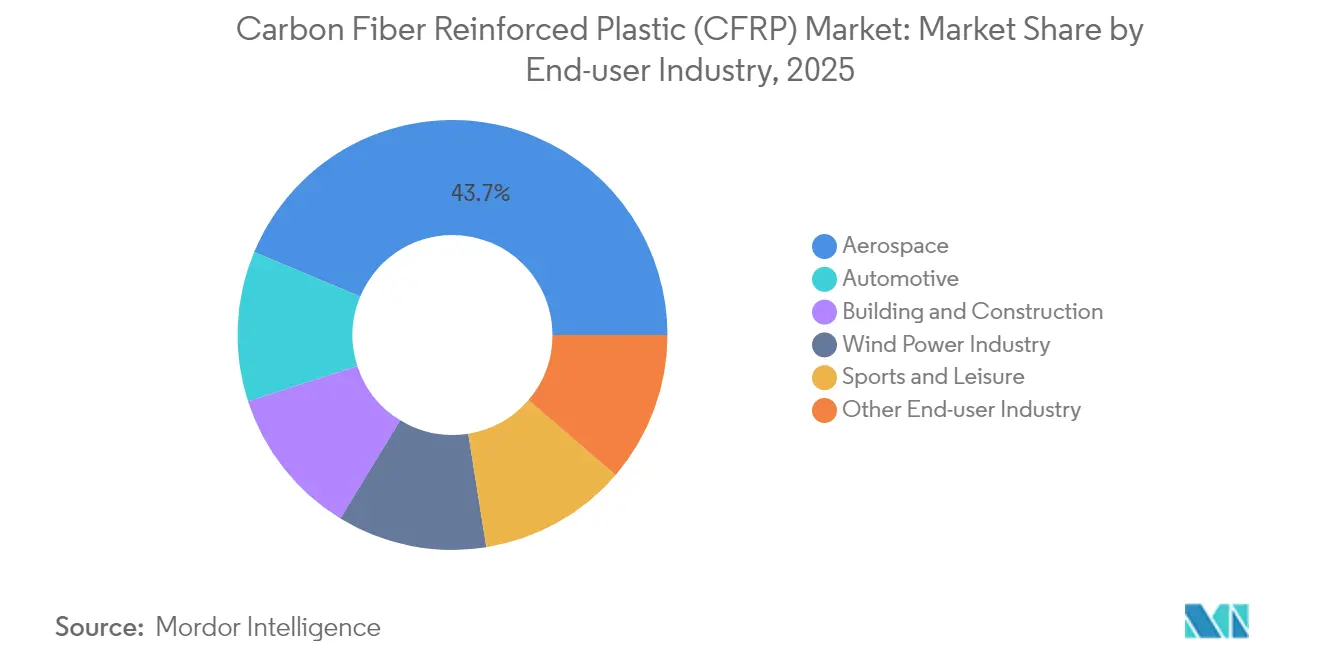

- Nach Endverbraucherbranche hielt die Luft- und Raumfahrt im Jahr 2025 einen Marktanteil von 43,70 % am Markt für kohlenstofffaserverstärkten Kunststoff, während die Automobilindustrie bis 2031 voraussichtlich mit einer CAGR von 8,61 % wachsen wird.

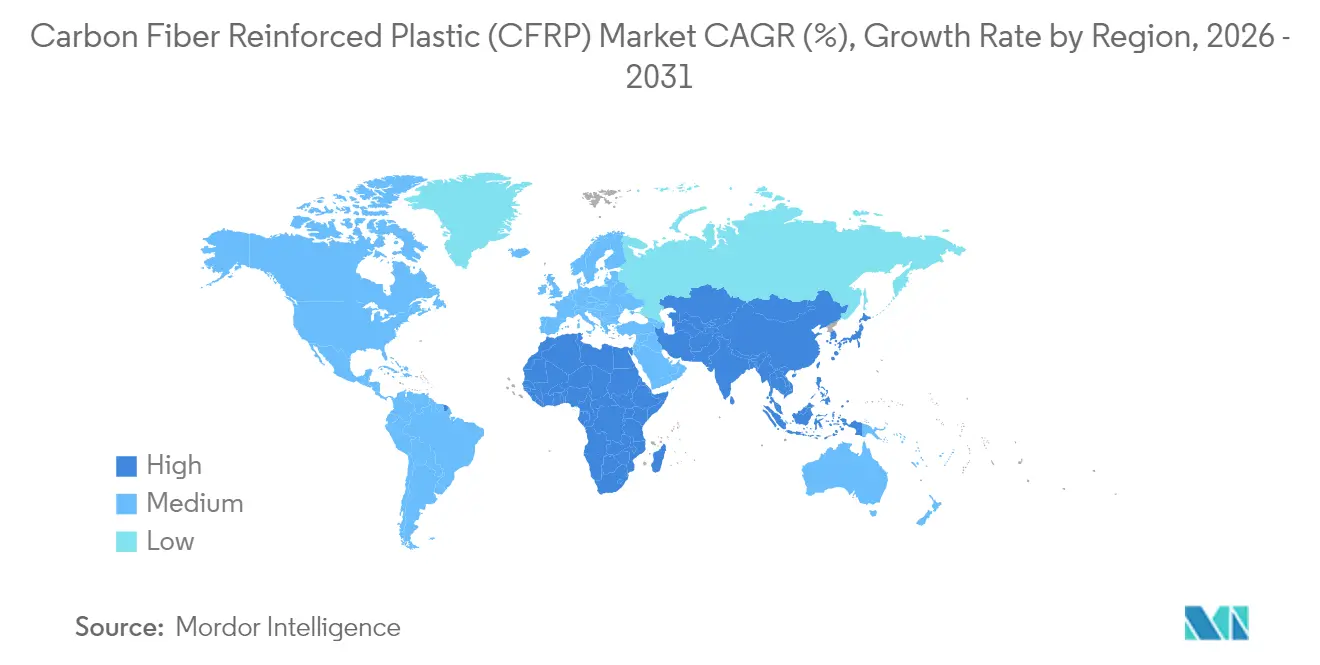

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 42,05 %, und er wächst bis 2031 mit einer CAGR von 8,43 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kohlenstofffaserverstärkten Kunststoff (CFK)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Auftragsbestands bei kommerziellen Flugzeugen | +1.8% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Elektrifizierung beschleunigt CFK-Batteriegehäuse | +2.1% | Global, angeführt von China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mega-Rotorblätter für Windkraftanlagen (> 100 m) mit CFK-Holmgurten | +1.5% | Asien-Pazifik als Kern, Ausweitung auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufbau von Druckbehältern für die Wasserstoffmobilität | +1.2% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| eVTOL- und urbane Luftmobilitätsplattformen bevorzugen thermoplastischen CFK | +0.6% | Nordamerika und Europa, frühe Einführung in China | Langfristig (≥ 4 Jahre) |

| Geschlossenes Kreislaufrecycling erschließt kostengünstigen rCF | +0.8% | Global, regulatorisch getrieben in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Auftragsbestands bei kommerziellen Flugzeugen

Der beispiellose Auftragsbestand der kommerziellen Luftfahrt von über 15.000 Flugzeugen schafft eine anhaltende Nachfrage nach Kohlenstofffaserverbundwerkstoffen. Der Vorstoß der Flugzeughersteller für thermoplastische Sekundärstrukturen zielt auf schnellere Fertigungsraten ohne Leistungseinbußen ab. Lieferanten reagieren darauf, indem sie mehrere Faserquellen qualifizieren, um das Risiko zu diversifizieren und ununterbrochene Lieferungen sicherzustellen.

Elektrifizierung beschleunigt CFK-Batteriegehäuse

Hersteller von Elektrofahrzeugen spezifizieren nun Batteriegehäuse aus Kohlenstofffaser, die das Gehäusegewicht im Vergleich zu Aluminium um bis zu 91 % reduzieren. Jedes eingesparte Kilogramm kann als zusätzliche Batteriekapazität genutzt werden, was die Reichweite verlängert, ohne den Fahrzeugfußabdruck zu vergrößern. Flammhemmende Thermoplaste und integrierte Wärmemanagementsschichten helfen Verbundwerkstoffen, strenge Sicherheitsvorschriften zu erfüllen, und treiben den Markt für kohlenstofffaserverstärkten Kunststoff tiefer in die Hochvolumen-Automobilproduktion. [1]SAE International, "Leichtgewichtige Batteriegehäuse für Elektrofahrzeuge," sae.org

Mega-Rotorblätter für Windkraftanlagen (> 100 m) mit CFK-Holmgurten

Offshore-Rotorblätter mit einer Länge von mehr als 100 m erfordern CFK-Holmgurte, um Turmanschläge zu vermeiden. Der vierfache Steifigkeits-Gewichts-Vorteil von Kohlenstofffaser gegenüber Glas verändert das Rotorblattdesign grundlegend und senkt die Systemkosten von Windkraftanlagen durch leichtere Naben und reduzierte Fundamentlasten. Branchenschätzungen zeigen, dass bereits jede vierte neue Windkraftanlage Kohlenstofffasergurte enthält, was das regionale Nachfragewachstum untermauert.

Aufbau von Druckbehältern für die Wasserstoffmobilität

Die Infrastrukturanforderungen der Wasserstoffwirtschaft treiben die Nachfrage nach Typ-IV-Druckbehältern an, die in der Lage sind, Wasserstoff bei 700 bar zu speichern, wobei Kohlenstofffaserverbundwerkstoffe für die Erreichung der Gewichts- und Sicherheitsziele, die für die kommerzielle Rentabilität erforderlich sind, unerlässlich sind. Kapazitätserweiterungen von Hexagon Purus in den Vereinigten Staaten und Forvia-Faurecia in Deutschland unterstreichen den Übergang von Pilotlinien zur industriellen Skalierung. Mit Blick auf die Zukunft versprechen linerlosen Typ-V-Tanks weitere Massenreduzierungen und eröffnen neue Möglichkeiten für den Markt für kohlenstofffaserverstärkten Kunststoff.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für PAN-Vorläufer in Luft- und Raumfahrtqualität | -1.4% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Kapazität für Industriefasern | -0.9% | Global, konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollen für hochmodulare Fasern | -0.7% | China und andere eingeschränkte Märkte | Langfristig (≥ 4 Jahre) |

| Unreife Recyclinginfrastruktur am Ende der Nutzungsdauer | -0.5% | Global, regulatorischer Druck in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für PAN-Vorläufer in Luft- und Raumfahrtqualität

Luft- und raumfahrtqualifiziertes Polyacrylnitril (PAN) wird für 33–66 USD pro kg verkauft, was den Übergang in kostensensible Sektoren einschränkt. Nur wenige Lieferanten erfüllen strenge Reinheits- und Konsistenzanforderungen, was ein Risiko der Angebotskonzentration schafft. Die Forschung zu wasserlöslichen Vorläufermaterialien verspricht Kostensenkungen, doch die kommerzielle Validierung in konservativen Luft- und Raumfahrt-Lieferketten wird Zeit in Anspruch nehmen.

Engpässe bei der Kapazität für Industriefasern

Die Nennkapazität von rund 172.000 t ist mit Qualitätsschwankungen und Nachfragespitzen konfrontiert, insbesondere aus der Windenergie. Marktzyklen haben gezeigt, dass einige europäische Hersteller zweistellige Umsatzrückgänge verzeichneten, wenn Windkraftaufträge pausiert wurden, was das Missverhältnis zwischen Prozessflexibilität und Endmarktvolatilität unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Thermoplastische Revolution beschleunigt sich

Duroplastische Systeme dominierten im Jahr 2025 mit einem Marktanteil von 72,15 % am Markt für kohlenstofffaserverstärkten Kunststoff, gefestigt durch die langjährige Abhängigkeit der Luft- und Raumfahrt von Epoxid-Prepregs. Dennoch verzeichnen thermoplastische Lösungen bis 2031 eine CAGR von 8,02 %, was den wachsenden Bedarf an schneller Verarbeitung und Recyclingfähigkeit widerspiegelt. Die thermoplastischen Rumpfpaneele von Airbus zeigen Zykluszeiteinsparungen, die mit monatlichen Produktionsraten von über 70 Flugzeugen kompatibel sind, während Automobilzulieferer Stanzzyklus auf Sekunden reduzieren.

Thermoplastische Verbundwerkstoffe erweitern auch die Marktgröße für kohlenstofffaserverstärkten Kunststoff in den Bereichen Mobilität, eVTOL und Wasserstoffspeicherung, da sie während der Montage geschweißt oder wieder aufgeschmolzen werden können. CF-PEEK-Teile liefern eine Zugfestigkeit von 425 MPa gegenüber 311 MPa für CF-Epoxid, zusammen mit höheren Dauerbetriebstemperaturen. Der Wandel ist weit davon entfernt, Duroplaste in primären Flugzeugflügeln zu ersetzen, erschließt jedoch eine breite Palette von Sekundärstrukturen und Automobilteilen, bei denen die Kosten pro Bauteil die Materialwahl bestimmen.

Nach Rohstoffvorläufer: PAN dominiert weiterhin

PAN-basierte Fasern lieferten im Jahr 2025 94,75 % der Marktgröße für kohlenstofffaserverstärkten Kunststoff aufgrund ihrer unübertroffenen mechanischen Leistung und jahrzehntelanger Produktionslinien. Rayon- und Ligninvarianten wachsen am schnellsten mit einer CAGR von 8,31 %, da sie Kostenerleichterungen und einen geringeren eingebetteten Kohlenstoff versprechen. Pilotlinien des US-amerikanischen Energieministeriums erforschen pechbasierte Fasern, die auf günstigere hochmodulare Qualitäten für Weltraumantennen und Sportartikel abzielen.

Trotz des Forschungsinteresses verschafft das etablierte Ökosystem von PAN – von der Lösungsmittelrückgewinnung bis hin zu Schlichtungschemien – den etablierten Herstellern einen Skalenvorteil. Eine breite Einführung von wässrigem PAN oder Bio-Vorläufermaterialien hängt davon ab, die Konsistenz in Luft- und Raumfahrtqualität zu qualifizieren und die Wirtschaftlichkeit im Mehrkilotonnen-Maßstab zu beweisen. Dennoch unterstreichen Risikokapitalinvestitionen in kostengünstige Vorläufertechnologien die Bereitschaft der Branche, Rohstoffe zu diversifizieren, da die Nachhaltigkeitsziele strenger werden.

Nach Endverbraucherbranche: Automobilindustrie wendet sich

Die Luft- und Raumfahrt hielt im Jahr 2025 einen Umsatzanteil von 43,70 %, aber die CAGR der Automobilindustrie von 8,61 % bis 2031 positioniert sie als wichtigsten Wachstumsmotor für den Markt für kohlenstofffaserverstärkten Kunststoff. Batterieelektrische Fahrzeuge erfordern leichte Gehäuse, Dachmodule und Strukturbatteriedesigns, die Aufprallsicherheit mit Reichweitenverlängerung verbinden. CFK-Batteriegehäuse erzielen im Vergleich zu herkömmlichen Materialien Gewichtseinsparungen von bis zu 40 %. Einteilige Verbundwerkstoffschalen von Continental Structural Plastics zeigen die Hochvolumenreife, und führende EV-Start-ups integrieren Faserteile in Fahrzeugböden.

Windkraftanlagen setzen CFK-Holmgurte für Mega-Rotorblätter ein, was die Nachfrage weiter steigert. Sport und Freizeit behalten eine stetige Nische für Premium-Performance, während Bauwesen und Konstruktion beginnen, Kohlenstofffaserummantelungen bei seismischen Nachrüstungen und Brückendecks vorzuschreiben.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste im Jahr 2025 42,05 % des Marktes für kohlenstofffaserverstärkten Kunststoff und weist bis 2031 die höchste CAGR von 8,43 % auf. China allein verbrauchte im Jahr 2023 rund 69.000 t Verbundwerkstoffe, angetrieben durch Wind-, EV- und Wasserstoffinfrastrukturprojekte. Dennoch könnten anhaltende Lücken bei Fasern auf T1000-Niveau und Gegenwind durch Exportkontrollen seinen Luft- und Raumfahrtimpuls dämpfen.

Nordamerika nutzt Luft- und Raumfahrtprogramme und Pilotprojekte zur Wasserstoffmobilität. Boeings Auftragsbestand sowie aufkommende eVTOL-Unternehmen stützen eine robuste Nachfragebasis, während Investitionen in Recyclinganlagen und alternative Vorläufermaterialien darauf abzielen, die inländische Versorgung zu stärken. Hexcel meldete trotz logistischer Herausforderungen ein Umsatzwachstum von 5,2 % im kommerziellen Luft- und Raumfahrtbereich im ersten Quartal 2024.

Europa verankert die Führungsrolle in der Nachhaltigkeit. Die thermoplastischen Initiativen von Airbus und die EU-Recyclingvorschriften fördern Fortschritte in der Kreislaufwirtschaft. Die Region kanalisiert auch Investitionen in die Herstellung von Wasserstofftanks und Offshore-Wind, beides starke Kohlenstofffasernutzer. Solvays langfristiger Liefervertrag mit Boeing unterstreicht die transatlantische Zusammenarbeit, auch wenn europäische Hersteller die lokale Wertschöpfung stärken.

Wettbewerbslandschaft

Der Markt für Kohlenstofffasern weist eine moderate Konzentration auf, mit der Präsenz wichtiger Akteure, darunter Toray Industries Inc., Hexcel Corporation, SGL Carbon, Mitsubishi Chemical Group und Teijin Limited. Toray's jahrzehntelanger Faservertrag mit Boeing sichert Großaufträge, während das Unternehmen Linien in Kalifornien und Europa ausbaut, um industrielle Abnehmer zu bedienen. Hexcel konzentriert sich auf Harzfilminfusion und 3D-Weben, sodass Kunden wertschöpfende Teile statt roher Gewebe integrieren können. Mitsubishi Chemical hingegen machte Fortschritte mit keramischen Matrixverbundwerkstoffen für Hochtemperatur-Weltraumanwendungen.

Marktführer im Bereich kohlenstofffaserverstärkter Kunststoff (CFK)

Toray Industries Inc.

Hexcel Corporation

SGL Carbon

Mitsubishi Chemical Group

Teijin Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Mitsubishi Chemical Group stellte ein auf Kohlenstofffaser basierendes keramisches Matrixverbundmaterial (C/SiC) vor, das für 1.500 °C ausgelegt ist und auf Japans Bedürfnisse im Bereich Raumtransport abzielt.

- Oktober 2023: Im Oktober 2023 gab Mitsubishi Chemical Group die vollständige Übernahme von CPC SRL (CPC) bekannt, einem renommierten italienischen Unternehmen, das für die Herstellung und den Vertrieb von Automobilkomponenten aus kohlenstofffaserverstärktem Kunststoff (CFK) bekannt ist.

Globaler Berichtsumfang des Marktes für kohlenstofffaserverstärkten Kunststoff (CFK)

Kohlenstofffaserverstärkter Kunststoff ist ein Polymermatrix-Verbundwerkstoff, der durch Kohlenstofffasern verstärkt wird. Er wird hauptsächlich in der Herstellung von Flugzeugen und Raketen eingesetzt, da er die Kraftstoffeffizienz erhöht und das Gewicht des Flugzeugrumpfes reduziert. Harz, Endverbraucherbranche und Geografie segmentieren den Markt. Nach Harztyp wird der Markt in duroplastische CFK und thermoplastische CFK unterteilt. Der Markt wird nach Endverbraucherbranchen segmentiert: Luft- und Raumfahrt, Automobilindustrie, Sport und Freizeit, Bauwesen und Konstruktion, Windkraftindustrie und sonstige Endverbraucherbranchen. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für kohlenstofffaserverstärkten Kunststoff (CFK) in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (in Millionen USD) erstellt.

| Duroplastische kohlenstofffaserverstärkte Kunststoffe (CFK) |

| Thermoplastische kohlenstofffaserverstärkte Kunststoffe (CFK) |

| Polyacrylnitril (PAN) |

| Pech |

| Rayon |

| Sonstige (ligninbasiert, recycelte Kohlenstofffaser (CF)) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Windkraftindustrie |

| Sport und Freizeit |

| Bauwesen und Konstruktion |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Duroplastische kohlenstofffaserverstärkte Kunststoffe (CFK) | |

| Thermoplastische kohlenstofffaserverstärkte Kunststoffe (CFK) | ||

| Nach Rohstoffvorläufer | Polyacrylnitril (PAN) | |

| Pech | ||

| Rayon | ||

| Sonstige (ligninbasiert, recycelte Kohlenstofffaser (CF)) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Windkraftindustrie | ||

| Sport und Freizeit | ||

| Bauwesen und Konstruktion | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kohlenstofffaserverstärkten Kunststoff?

Die Marktgröße wird im Jahr 2026 auf 22,72 Milliarden USD geschätzt und soll bis 2031 32,25 Milliarden USD erreichen.

Welcher Sektor wird am meisten zum zukünftigen Wachstum des Marktes für kohlenstofffaserverstärkten Kunststoff beitragen?

Automobilanwendungen, angeführt von Batteriegehäusen für Elektrofahrzeuge, werden bis 2031 voraussichtlich mit einer CAGR von 8,61 % wachsen.

Wie wichtig ist der asiatisch-pazifische Raum für den Markt für kohlenstofffaserverstärkten Kunststoff?

Die Region hält bereits einen Umsatzanteil von 42,05 % und weist aufgrund der massiven Wind- und EV-Programme Chinas die schnellste CAGR von 8,43 % auf.

Warum gewinnen thermoplastische Verbundwerkstoffe Marktanteile im Markt für kohlenstofffaserverstärkten Kunststoff?

Sie ermöglichen eine schnelle, schweißbare Verarbeitung und Recyclingfähigkeit, was OEMs hilft, Kosten- und Nachhaltigkeitsziele zu erreichen und gleichzeitig die Montagezykluszeiten zu verkürzen.

Welche Herausforderungen schränken die breitere Einführung von Kohlenstofffaser in kostensensiblen Branchen ein?

Hohe Preise für PAN-Vorläufer in Luft- und Raumfahrtqualität und gelegentliche Kapazitätsengpässe bei Industriefasern bleiben die wichtigsten Hindernisse.

Seite zuletzt aktualisiert am: